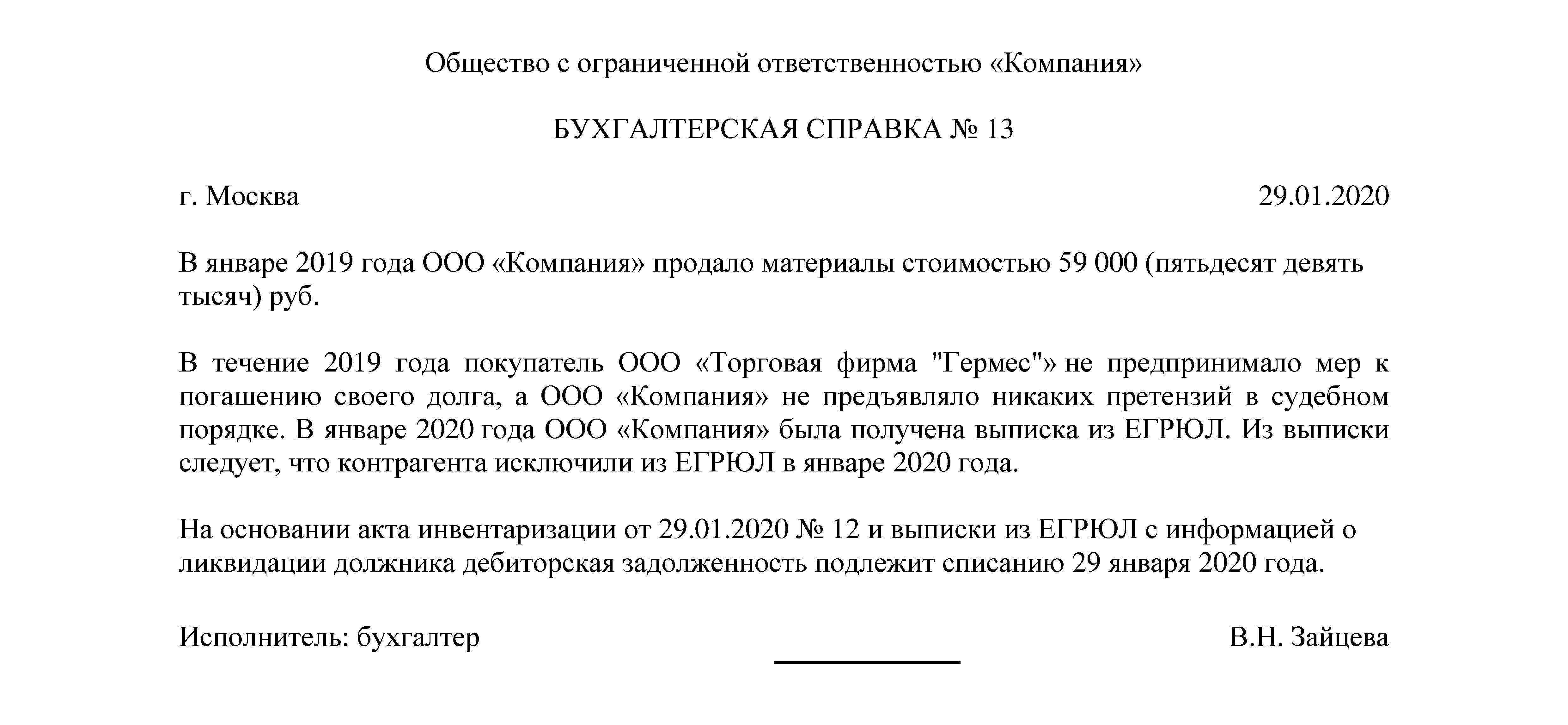

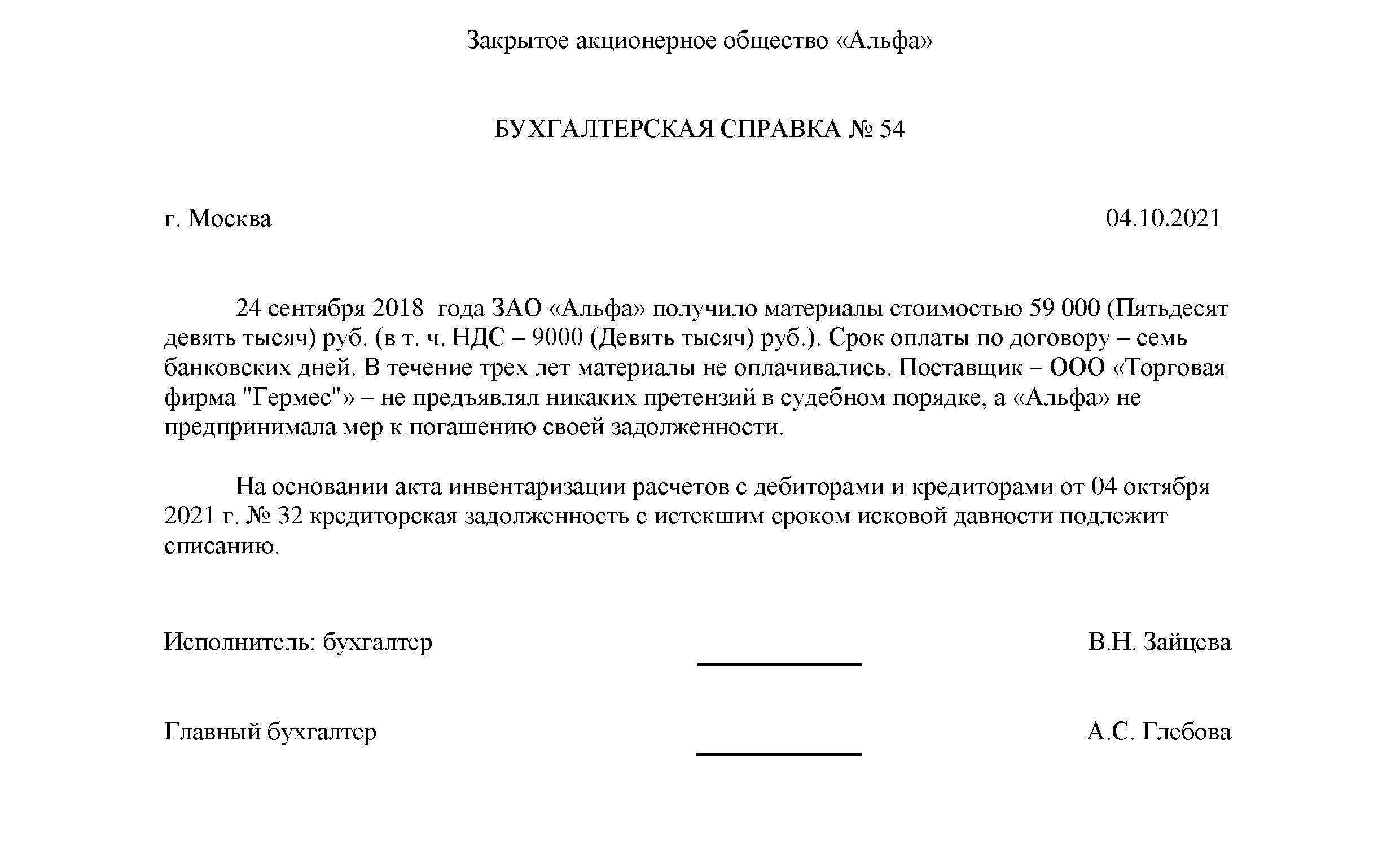

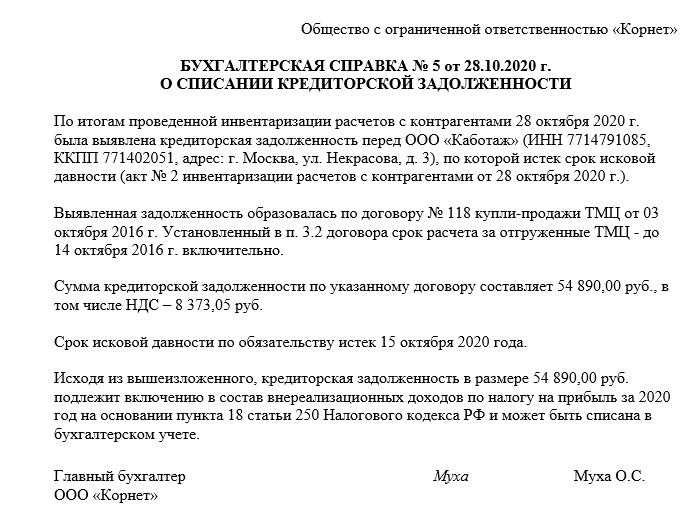

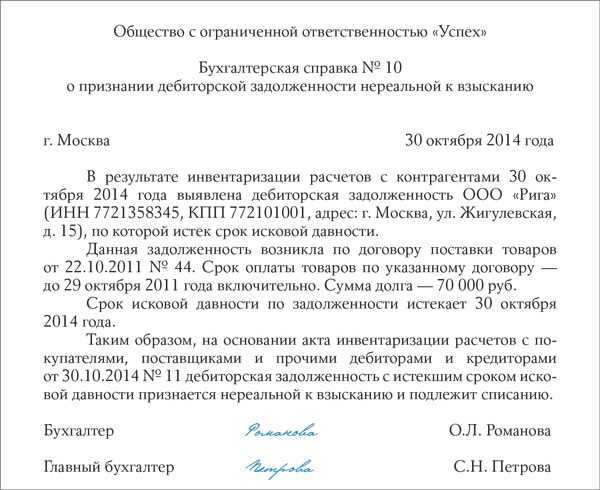

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списанная «кредиторка» образует доход вместе с остальными суммами, который фиксируется на счете 91 бухгалтерского учета. Данное списание оформляется проводкой Д 60:

списана КЗ, исковой срок по которой истек.

После установления результатов инвентаризации, эта запись вносится. Кредиторская задолженность на основании внутренних документов организации списывается в отчетном периоде, когда проходит срок давности. Законодательство предъявляет требования к ведению бухгалтерской отчетности. Вся документальная информация должна отражать действительную деятельность предприятия. То есть, должно соблюдаться правило соответствия и достоверности в бухгалтерском учете. Данный принцип нарушается, если на балансе компании находится просроченный долг. Пока организация не погасит его перед кредитором, он будет считаться.

Основные ошибки при списании задолженности

При оформлении списания задолженности ответственным лицом могут быть допущены различные ошибки:

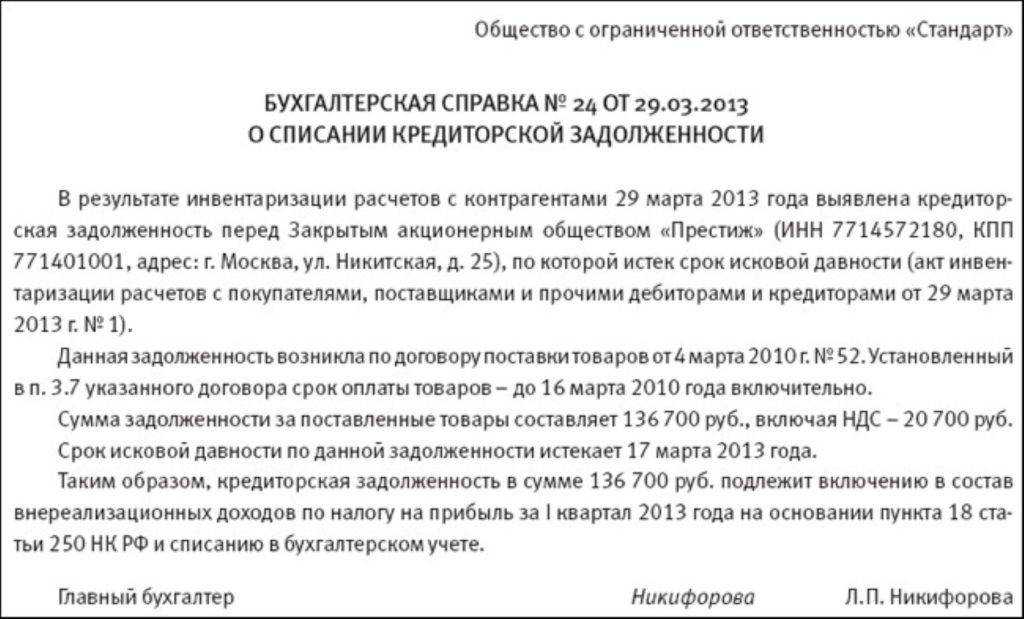

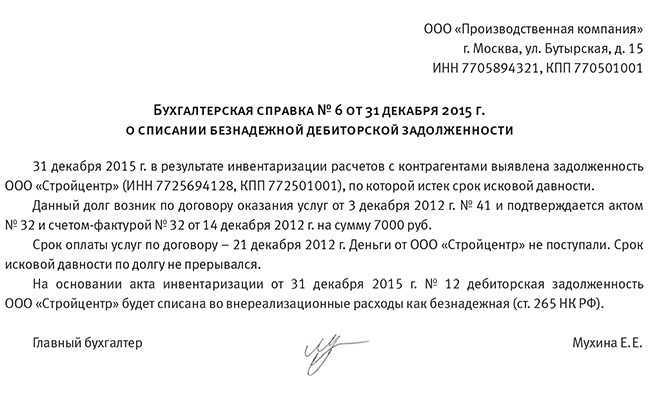

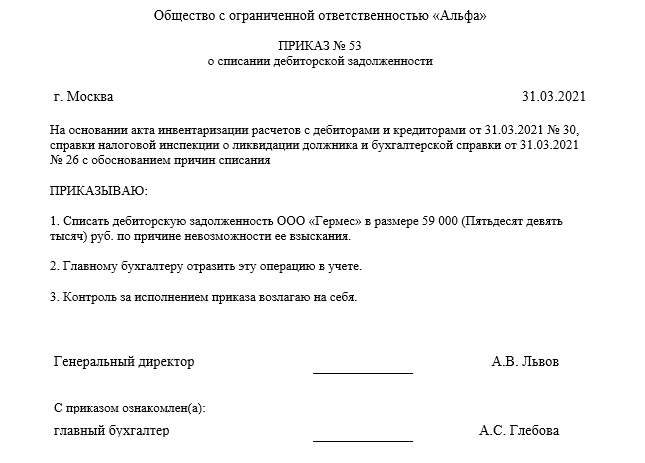

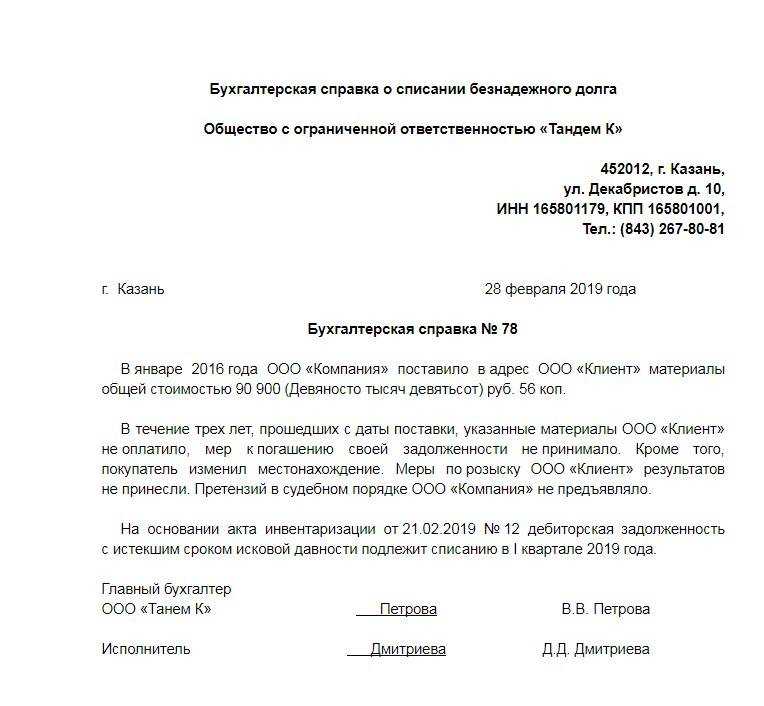

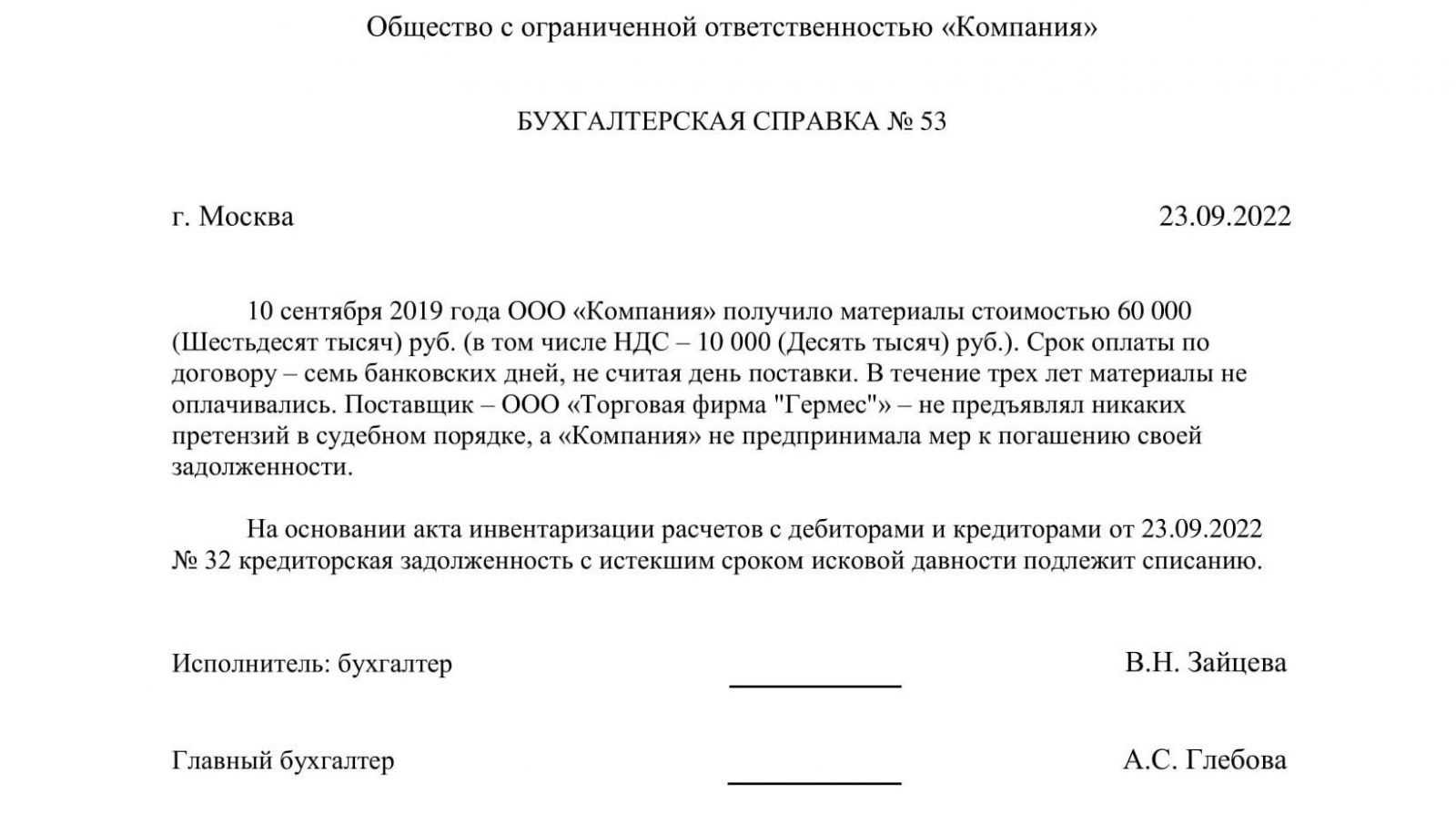

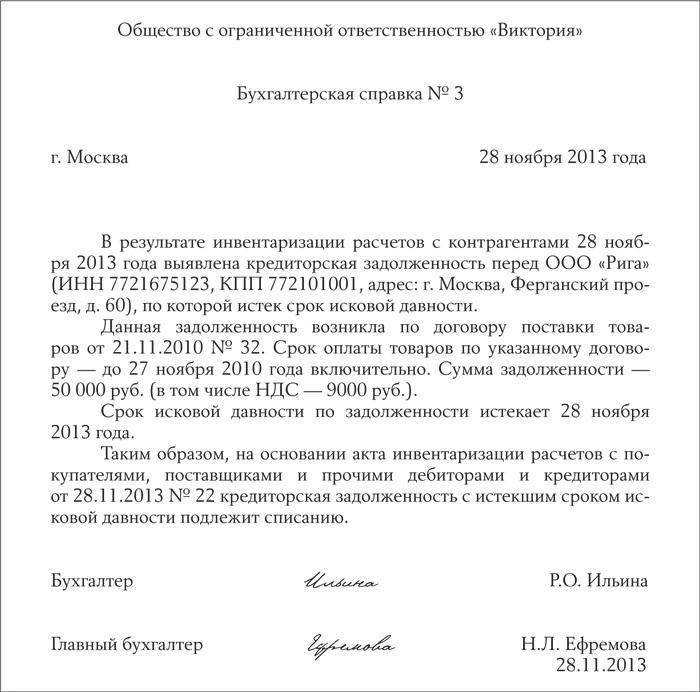

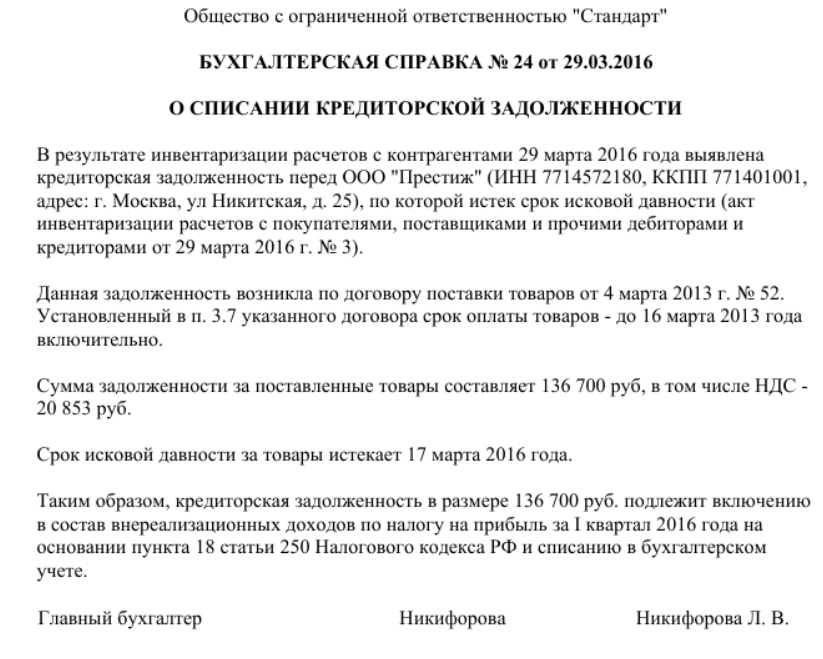

- Необходимость списания не оформлена документально. Ответственное лицо должно провести инвентаризацию всей задолженности, после чего составить акт с указанием действительных и просроченных обязательств. Необходимость списания отдельных долгов оформляется бухгалтерской справкой.

- Неверное определение срока задолженности. Необходимо помнить, что срок задолженности отсчитывается снова с даты последней сверки (подписания соответствующего акта), частичной оплаты либо иных письменных действий между сторонами (к примеру, подписано дополнительное соглашение).

- Учет НДС. Если ранее входящий НДС по этой операции был поставлен на вычет, но фактически товар не был оплачен, то производить восстановление НДС не нужно. В то же время, если НДС к вычету принят не был, то вся сумма, включая налог, списывается на внереализационные доходы.

Основания для списания

Основанием, которое дает право списывать кредиторскую задолженность, по праву считается несостоятельность должника выполнять все предписанные обязательства согласно действующему договору по различным на то причинам.

Основанием, которое дает право списывать кредиторскую задолженность, по праву считается несостоятельность должника выполнять все предписанные обязательства согласно действующему договору по различным на то причинам.

Согласно действующему законодательству под понятием причины подразумевается:

- наличие акта от государственной власти;

- невозможность взыскать задолженность по самостоятельной оценки компании кредитора;

- признание неплатежеспособности арбитражным судом.

Как показывает практика, под понятием “акт государственной власти” подразумевается наличие акта, который подтверждает завершение исполнительного производства, в том числе и невозможность, взыскать с должника необходимую задолженность.

Согласно действующему Постановлению ВАС, для системы налогообложения подобное основание является полностью правомерным.

Под вторым критерием подразумевается оценка самой компании кредитора, что довольно туманно прописано в действующем законе.

Изначально, все выглядит довольно-таки просто. Кредиторам необходимо всего лишь самостоятельно провести оценку и письменно все обосновать, однако на практике этого оказывается слишком мало, для признания невозможности взыскать имеющиеся долги.

В том случае, если этим пренебречь, в дальнейшем могут начаться проблемы с налоговой инспекцией, поскольку это считается не правомерным.

Однако если подобную процедуру выполнять после окончания срока исковой давности, это является абсолютно законным, но только не раньше.

Что касается признания арбитражным судом, то в данном случае, после вынесения приговора о начале процедуры банкротства, кредиторы и должнику выдается акт, который является подтверждением несостоятельности.

Порядой действий при налоговом режиме УСНО

Фирма на упрощённой системе списанную задолженность также относит к внереализационным доходам (это касается УСНО «Доходы» и УСНО «Доходы минус расходы»). Роли не играет, при какой системе обложения налогом возник долг. Если компания не рассчиталась с контрагентом, в доходы включаются:

- выручка от продажи доставленной без оплаты продукции (списанный долг не учитывается в затратах, поскольку компания не несла затрат по оплате продукции);

- списанная задолженность по Кредиту (по величине равная стоимости продукции).

Если организация задолжала покупателям, неотработанный аванс должен быть учтён в доходах единожды на день начисления предварительной оплаты.

Порядок списания

Процедура, при которой происходит списание долга, требует определенных разъяснений для понимания всех формальностей.

Процедура, при которой происходит списание долга, требует определенных разъяснений для понимания всех формальностей.

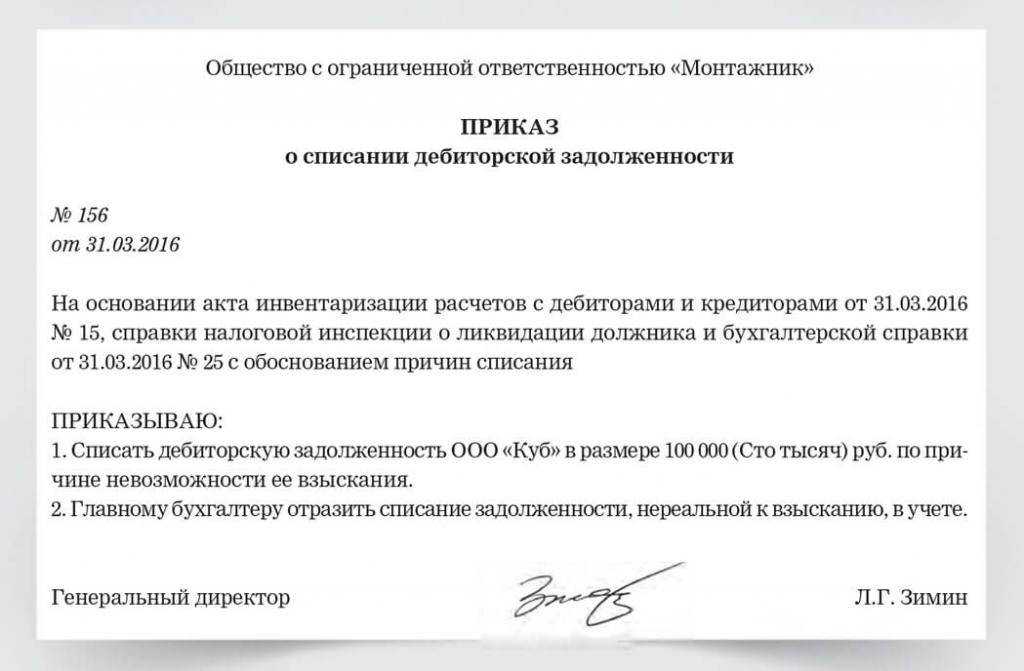

Для того чтобы быть полностью уверенным в том, что списание полностью проведено, кредитор в обязательном порядке должен оформить все необходимые документы, в частности:

- соответствующий приказ руководства компании кредитора;

- акт, подтверждающий полную инвентаризацию.

Акт, который подтверждает полную инвентаризацию, в обязательном порядке должен включать в себя всю информацию об активах, которые имеют прямое отношение к общей сумме задолженности.

По сути, данная цифра отображается в подразделе “Остальные доходы” (ни в коем случае не нужно ее заносить в иной подраздел).

Осуществление перевода финансового капитала в подраздел “Остальные доходы” возможно только в том случае, если долг был признан нереальным, в противном случае этого делать не стоит.

Чтобы подтвердить данный факт достаточно имеет в наличии договор, который подтверждает наличие просрочки.

Погашение списанного долга

Дополним условие Примера 1 и посмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается погашение покупателем долга, правомерно списанного ранее в качестве безнадежного.

Пример 2

|

В июне 2017 года покупатель полностью погасил долг перед организацией ООО «Современные Технологии». |

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

- Дебет 51 Кредит 62.02

- — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

|

1С:ИТС |

Отражение в учете

Как списать кредиторскую задолженность без налоговых последствий: подробный порядок действий

Когда возникают основания для списания кредиторской задолженности, компания может рассмотреть возможность совершить данный процесс. Однако, перед этим необходимо учитывать ряд важных моментов, чтобы избежать налоговых проблем.

На первом этапе важно определить, почему возникла необходимость списать задолженность. Ведь не всегда у компании есть финансовые возможности для ее погашения

В таком случае для отражения в учете списания кредиторской задолженности должны быть достаточные основания.

Когда у компании есть основания для списания задолженности, приступаем к самому процессу

Важно знать, что списание кредиторской задолженности – это не платеж, а именно списание долга, то есть формальный акт прекращения обязательства по погашению долга

Списание кредиторской задолженности может осуществляться в учете по трем законным порядкам:

- Основания списания, предусмотренные договором или законом. Например, если кредиторсткая задолженность была возникла по договору купли-продажи, истек срок давности или договор был расторгнут по взаимному согласию сторон, то можно осуществить списание задолженности.

- Основания списания, предусмотренные судом. Если по результатам судебного разбирательства суд признал кредиторскую задолженность неподлежащей погашению, то компания может провести списание задолженности.

- Основания списания, предусмотренные финансовым законодательством. Если в соответствии с законодательством компании предоставлены особые условия для списания задолженности, то данный вариант также может быть рассмотрен.

Важно отметить, что при списании кредиторской задолженности необходимо внимательно рассмотреть процедуры и правила, установленные налоговиками. Соблюдение правил отражения списания задолженности в учете важно, чтобы избежать налоговых проблем в дальнейшем

В результате правильного отражения списания кредиторской задолженности в учете компания получает возможность контролировать свои обязательства и финансовое положение

Поэтому важно следовать правильному порядку действий и соблюдать все необходимые правила и процедуры

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

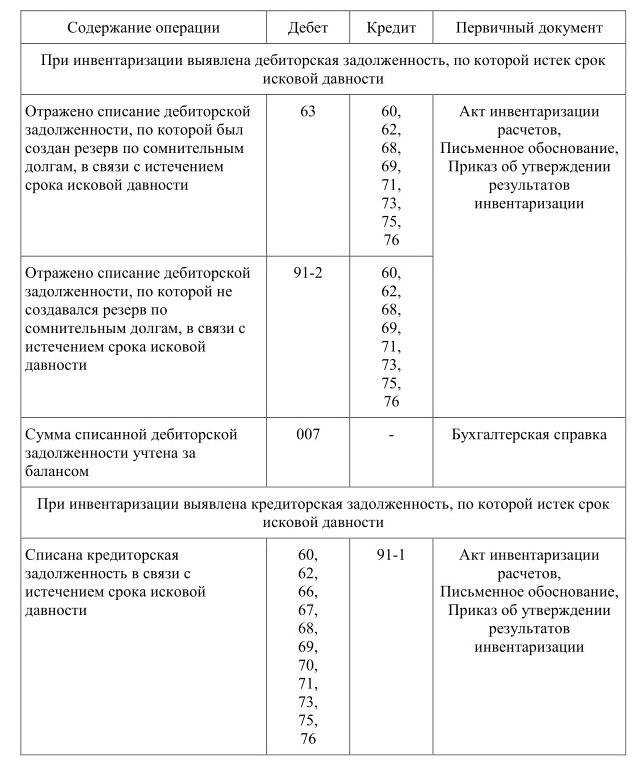

Списание кредиторской задолженности

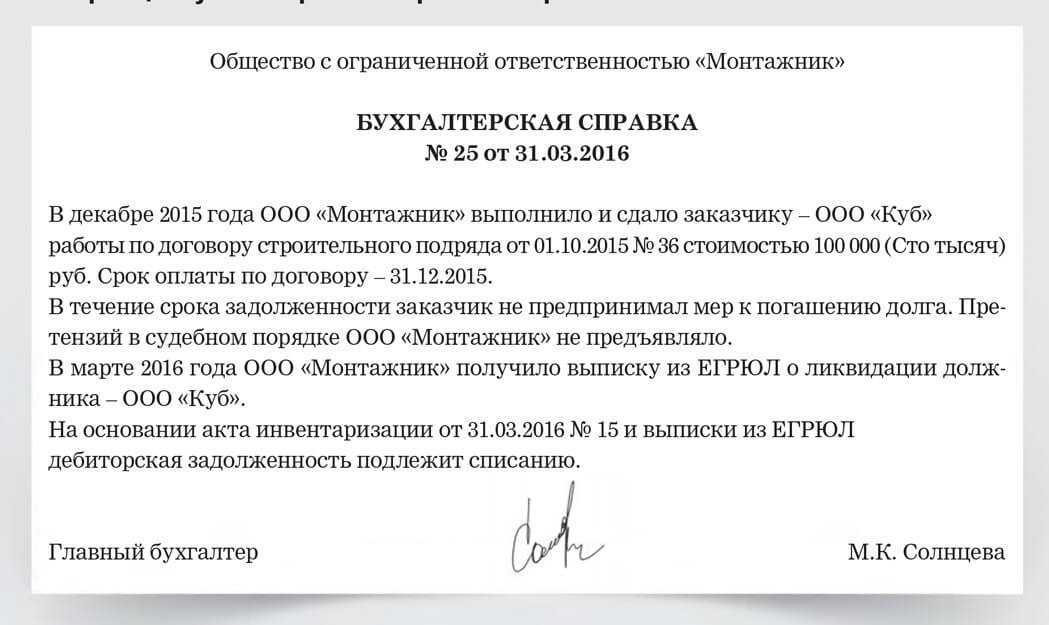

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

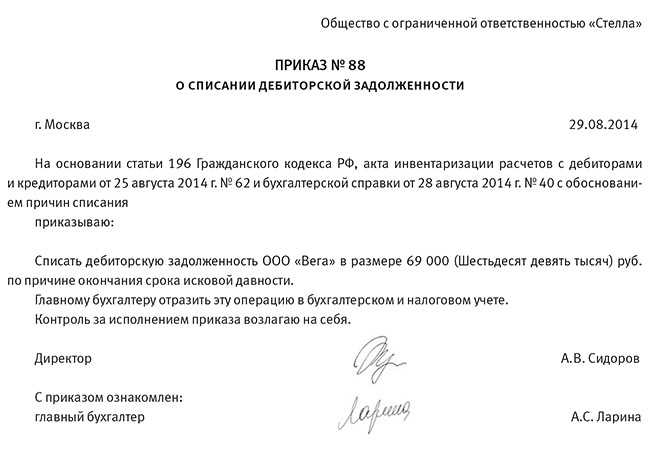

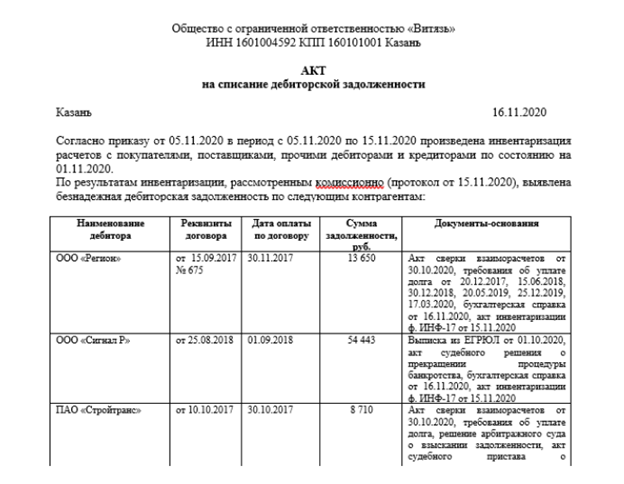

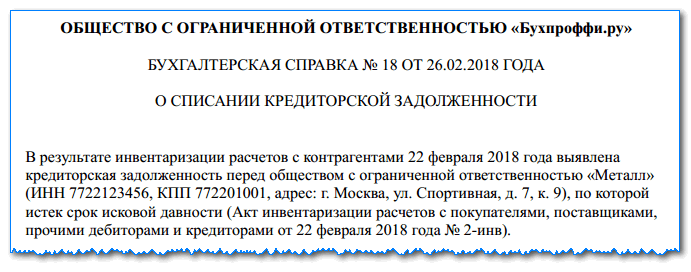

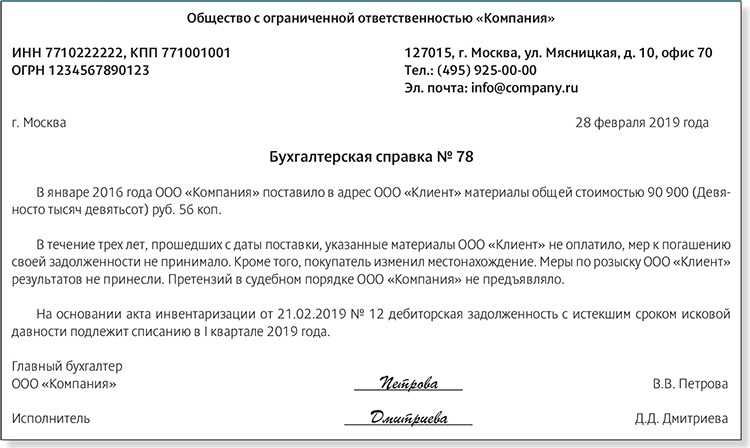

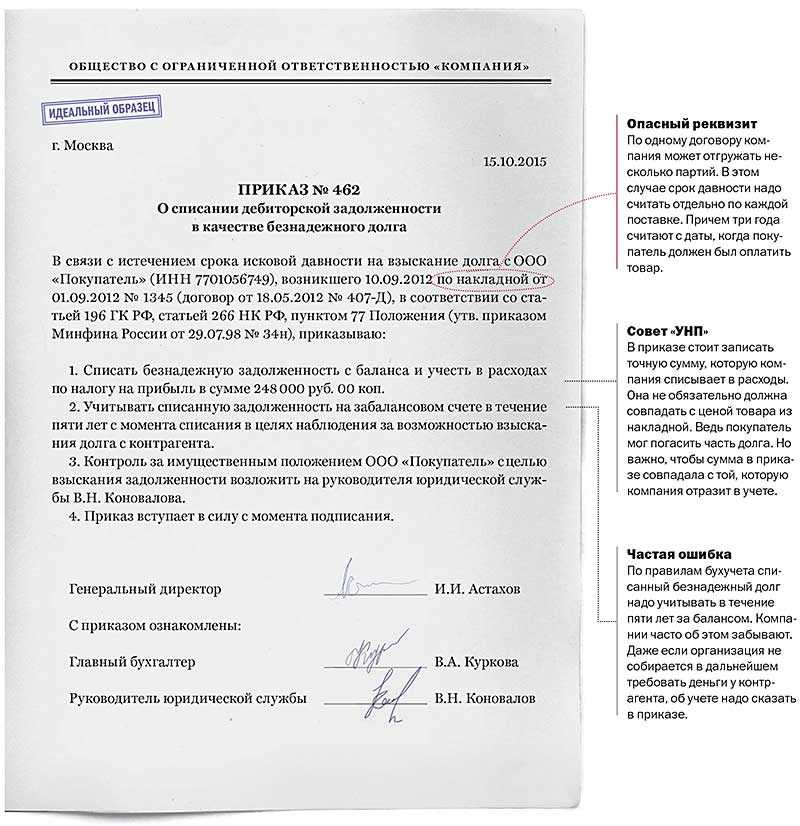

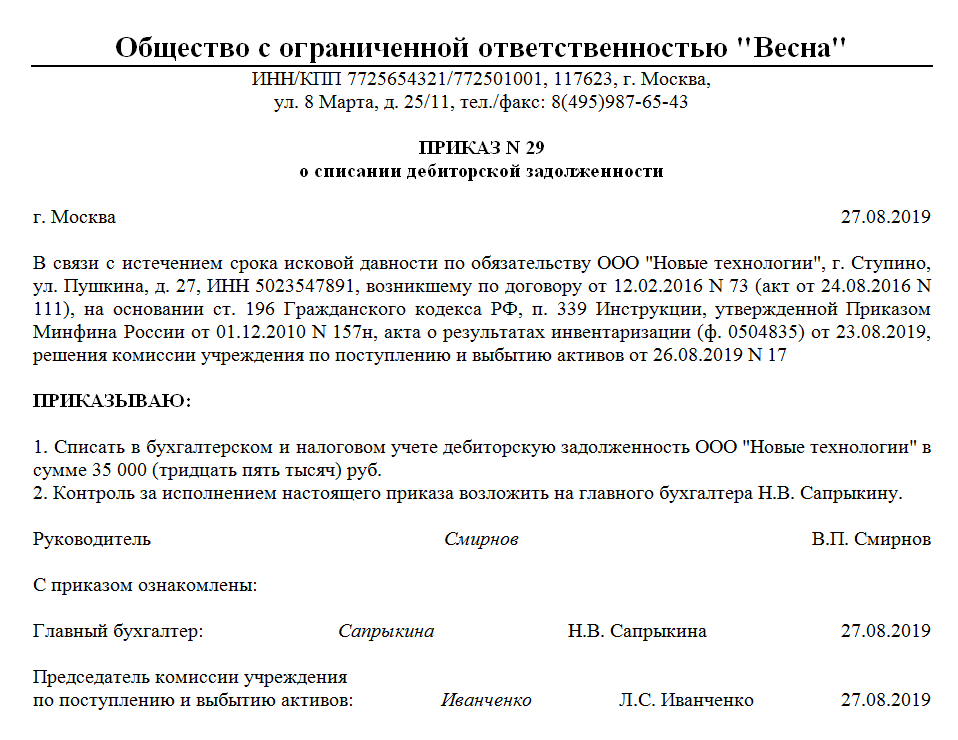

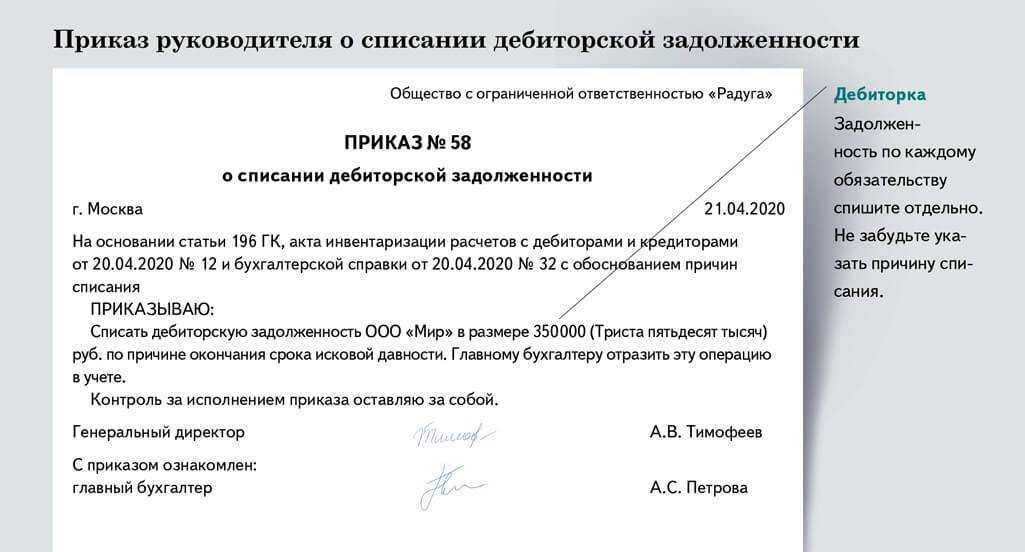

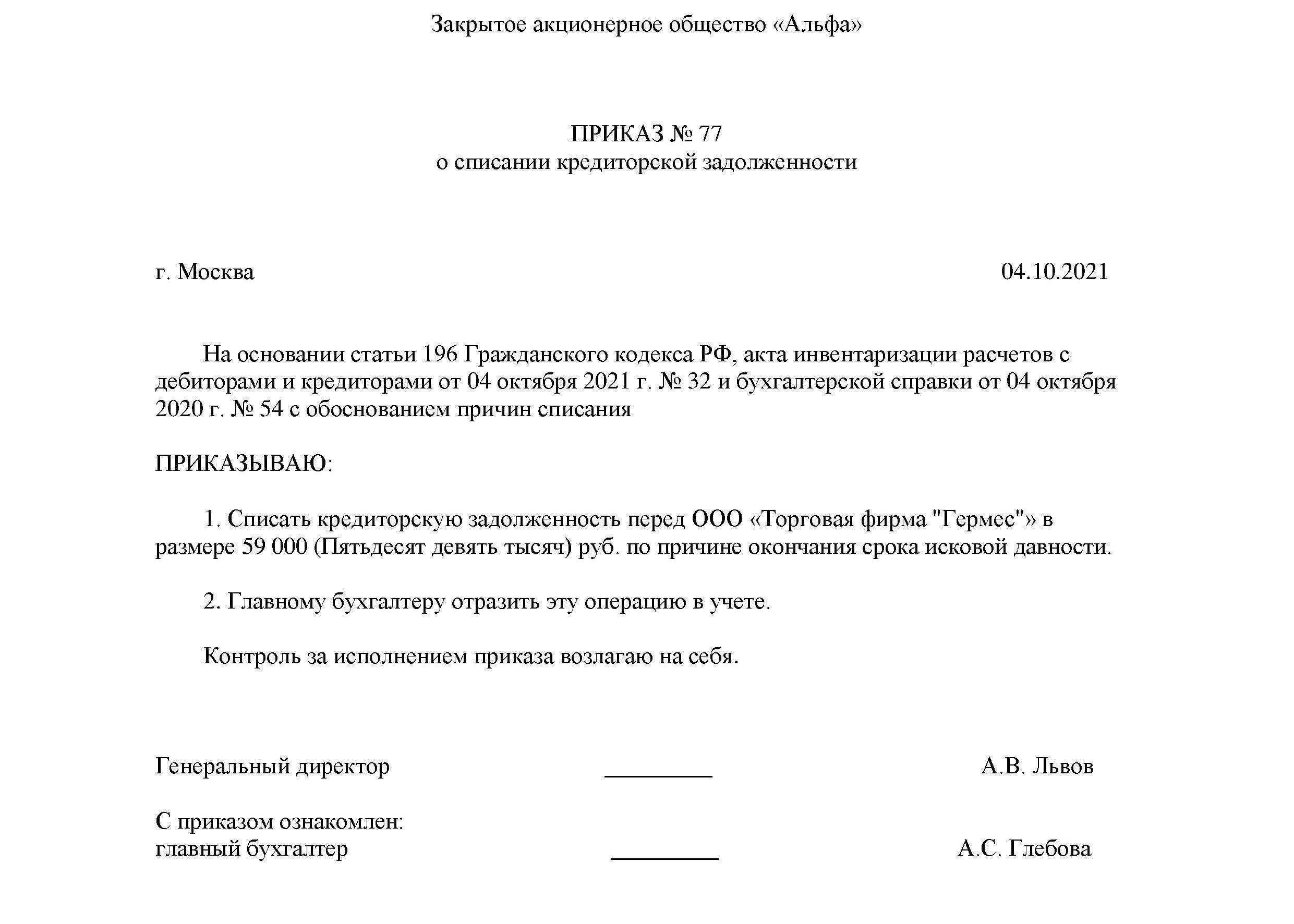

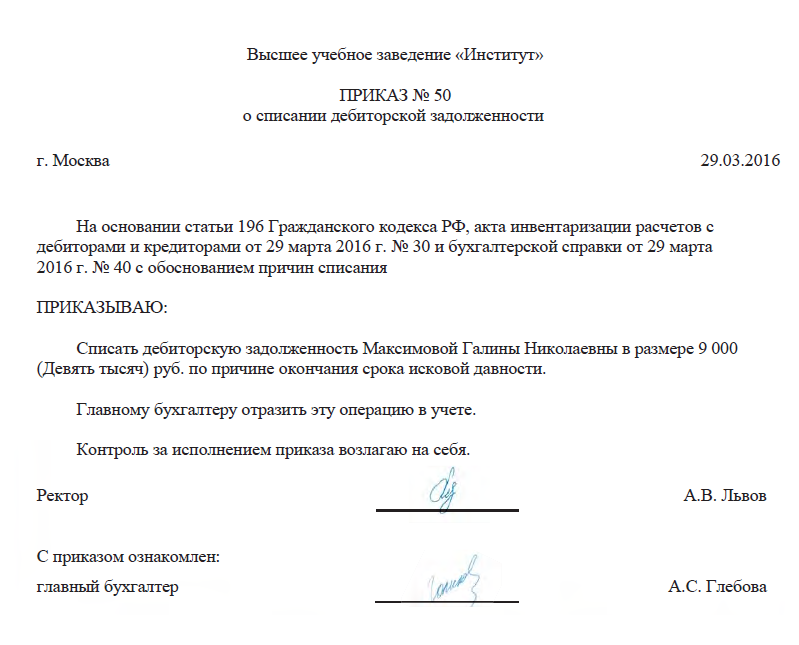

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Определение кредиторской и дебиторской задолженности

В бухгалтерском учете через кредиторскую и дебиторскую задолженность отражаются долговые обязательства и права предприятия по сделкам с контрагентами.

Кредиторская задолженность — это долг компании перед поставщиками товаров или услуг. Ее сумма зависит от того, сколько предприятие должно оплатить контрагентам.

Дебиторская задолженность — это сумма долгов, которую должны оплатить покупатели предприятия. Ее размер зависит от того, сколько должны заплатить клиенты за приобретенные товары или услуги.

Учет кредиторской и дебиторской задолженности в 1С 8.3 осуществляется в специальном документе — «Реализация товаров и услуг». В этом документе фиксируются все данные о продаже товаров или услуг, а также о дебиторской задолженности покупателя.

В случаях, когда возникает необходимость списания кредиторской или дебиторской задолженности, в 1С 8.3 используются следующие документы:

- Приказ о взыскании задолженности — документ, в котором указываются данные о должнике, сумма задолженности и причина списания.

- Бухгалтерский документ — документ, который фиксирует факт списания задолженности по указанному приказу.

Одной из причин списания кредиторской или дебиторской задолженности может быть просроченная задолженность, которую контрагент не исполнил в срок. В этом случае предприятие принимает решение о списании задолженности и начинает процесс взыскания долга через приставов.

Для учета кредиторской задолженности в 1С 8.3 используется документ «Реализация товаров и услуг» в форме «Кредиторская задолженность». В этой форме можно посмотреть информацию о начислениях и остатке задолженности по каждому контрагенту.

Для учета дебиторской задолженности в 1С 8.3 используется документ «Реализация товаров и услуг» в форме «Дебиторская задолженность». В этой форме можно посмотреть информацию о начислениях и остатке задолженности по каждому клиенту.

Таким образом, определение кредиторской и дебиторской задолженности в 1С 8.3 является важным шагом для правильного учета долговых обязательств и прав предприятия.

Почему налоговиков интересует кредиторская задолженность

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Важно!

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Бухгалтерский учет

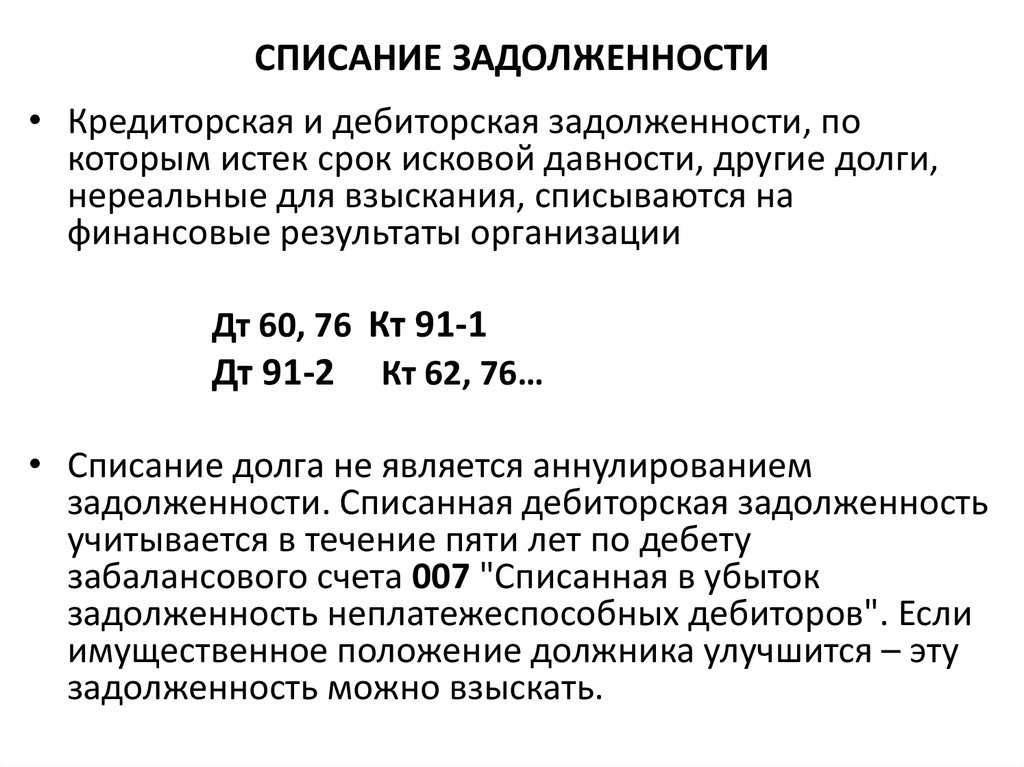

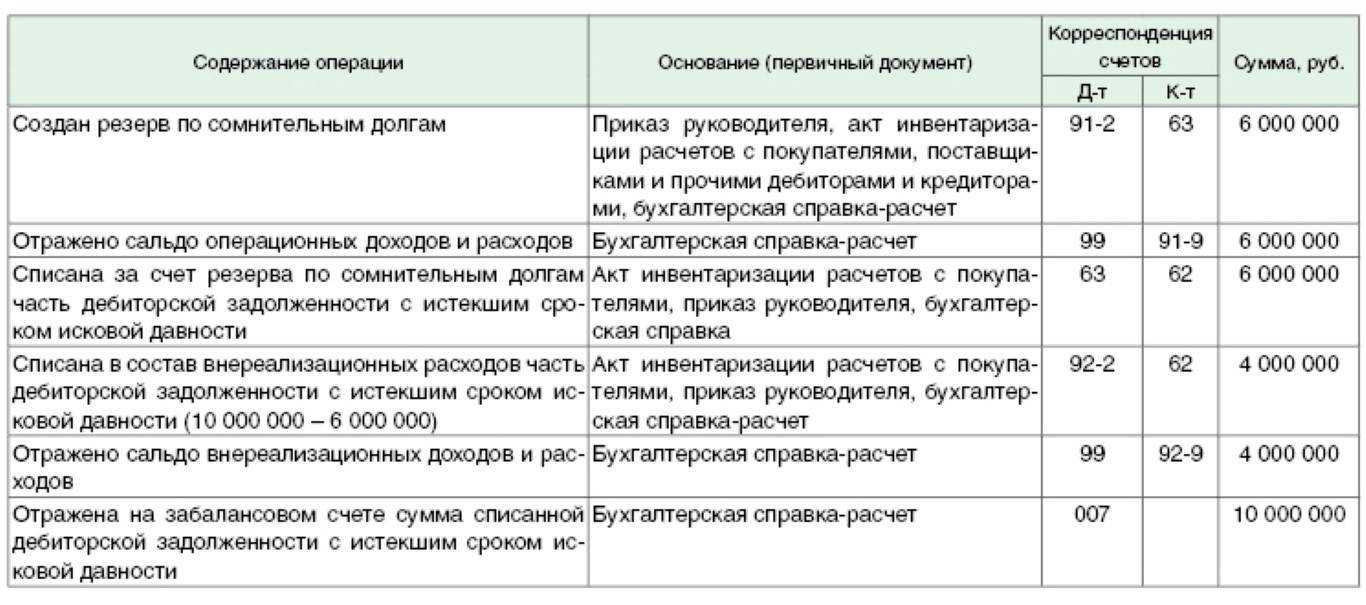

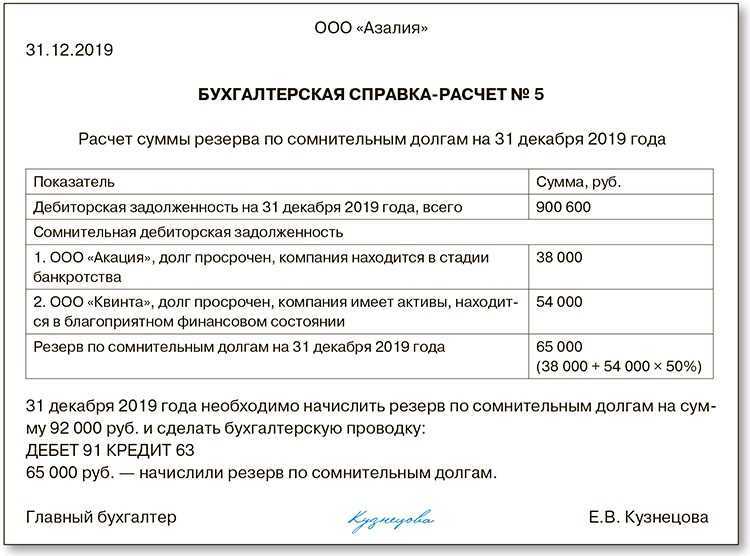

В бухгалтерском учете записи делаются с учетом того, принято ли организацией решение о восстановлении НДС, а также был ли по дебиторской задолженности создан резерв по сомнительным долгам. В бухучете сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Величина резерва по сомнительным долгам является оценочным значением, поэтому при списании дебиторской задолженности, в отношении которой ранее был создан резерв, сначала отражается изменение величины резерва по правилам, установленным ПБУ 21/2008 «Изменения оценочных значений».

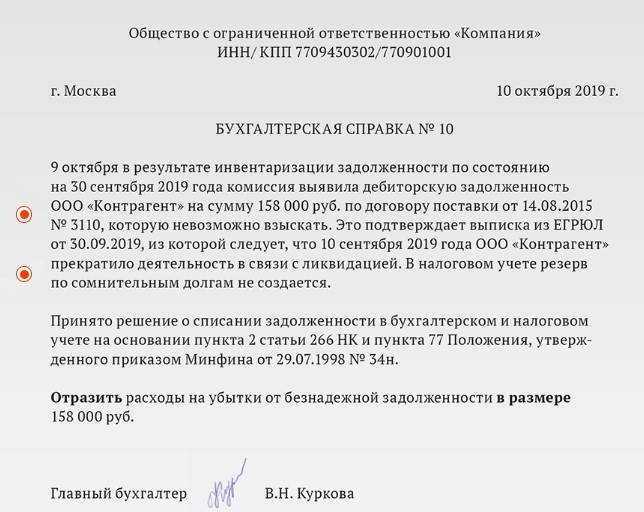

В силу абз. 1 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные ко взысканию, списываются по каждому обязательству, выявленному при проведении инвентаризации расчетов. Документальным основанием для их списания являются приказ (распоряжение) руководителя организации, а также соответствующее письменное обоснование. Суммы такой списанной задолженности учитываются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»).

Пример 1

Организация в январе 2016 года перечислила поставщику аванс (600 000 руб.) в счет поставки товаров, НДС (91 525 руб.) по которому на основании «авансового» счета-фактуры поставщика был поставлен к вычету. Поставщик не исполнил взятые на себя обязательства по поставке товаров. В январе 2019 года дебиторская задолженность подлежит списанию.

Организация использует следующие субсчета, открытые к счету 60 «Расчеты с поставщиками и подрядчиками»:

– 60‑1 «Расчеты с поставщиками»;

– 60‑2 «Авансы выданные»;

– 60‑3 «НДС по авансам выданным».

Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности.

В бухгалтерском учете организации должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Отражена сумма НДС по авансу, предъявленная поставщиком |

60‑3 |

60‑2 |

91 525 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

60‑3 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

60‑2 |

68‑НДС |

91 525 |

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов (600 000 ‑ 91 525) руб. |

91‑2 |

60‑2 |

508 475 |

В таком же порядке в учете делаются записи, если для учета «авансового» НДС используется счет 19, а не счет 60, субсчет 60‑3.

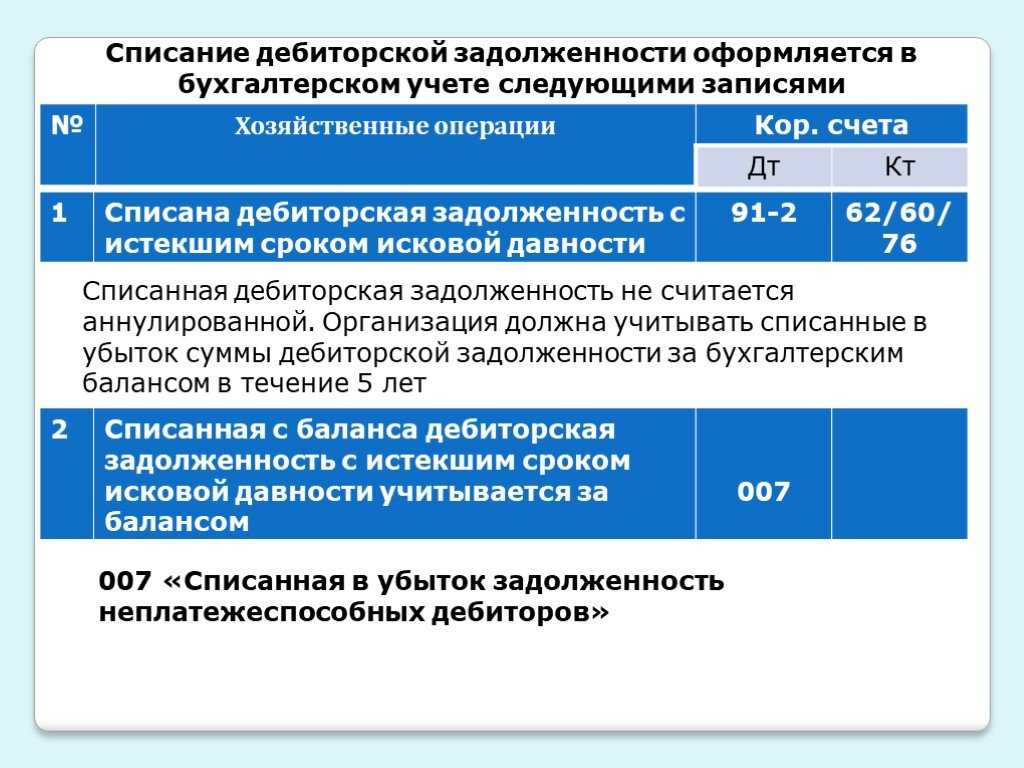

Если, несмотря на наличие основания для списания дебиторской задолженности, сохраняется возможность взыскания долга с поставщика, списанную задолженность следует отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Основания – абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Инструкция по применению Плана счетов. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пример 2

Изменим условия примера 1. Организация для учета «авансового» НДС использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76‑5 «НДС по авансам выданным».

В этом случае в бухгалтерском учете организации будут сделаны такие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

76‑5 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

76‑5 |

68‑НДС |

91 525 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Задолженность уменьшена на сумму НДС |

76‑5 |

60‑2 |

91 525 |

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

508 475 |

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

Процесс списания кредиторской задолженности

Кредиторская задолженность – это долги организации перед поставщиками, по которым уже произошла поставка товаров или оказание услуг. В бухучете кредиторская задолженность отражается на счете 60 «Расчеты с поставщиками и подрядчиками».

Однако не всегда организация может своевременно погасить долги перед поставщиками. В таких случаях возникает необходимость списать кредиторскую задолженность. Списание кредиторской задолженности может быть произведено, если:

- поставка товаров или оказание услуг были выполнены некачественно или не полностью;

- организация не смогла взыскать задолженность у поставщика в судебном порядке;

- поставщик был признан банкротом;

- поставщик отказался от требования к организации о возврате сумм задолженности.

Для списания кредиторской задолженности организация должна представить соответствующие документы, подтверждающие основания для списания, например, заявление о списании долга.

После получения необходимых документов, бухгалтерия приступает к проведению списания кредиторской задолженности. Для этого необходимо выполнить следующие шаги:

- Формирование резервов на сомнительные долги. Для этого необходимо оценить сумму задолженности и определить, какая часть из нее является безнадежной и не подлежит взысканию.

- Создание документа на списание кредиторской задолженности. В этом документе указывается сумма задолженности, дата списания и основание для списания.

- Проведение записи в бухгалтерии. После создания документа на списание, необходимо провести соответствующую запись в бухгалтерии, отразив списание кредиторской задолженности на счете 60.

После проведения списания кредиторской задолженности, остаток задолженности на счете 60 будет уменьшен на сумму списания. Таким образом, организация освобождается от несвоевременной задолженности перед поставщиками.

Важно отметить, что списание кредиторской задолженности не влияет на налоговый учет организации. В случае списания кредиторской задолженности, организация не получает налоговую выгоду и не может учесть данную сумму в качестве расходов при расчете налоговой базы

Также стоит учитывать, что списание кредиторской задолженности не является единственным способом решения проблемы непогашенных долгов. Организация может применить и другие методы, например, провести инвентаризацию и выявить причины появления задолженности, сделать выводы и предпринять меры для предотвращения возникновения подобных ситуаций в будущем.