Ликвидационный баланс и порядок его составления

Устав юридического лица содержит раздел относительно ликвидации. Когда предприятие регистрируется, собственники обычно не задумываются о деталях прекращения работы. Поэтому устав включает общие фразы. Однако процесс ликвидации предприятия отличается чёткой последовательностью действий.

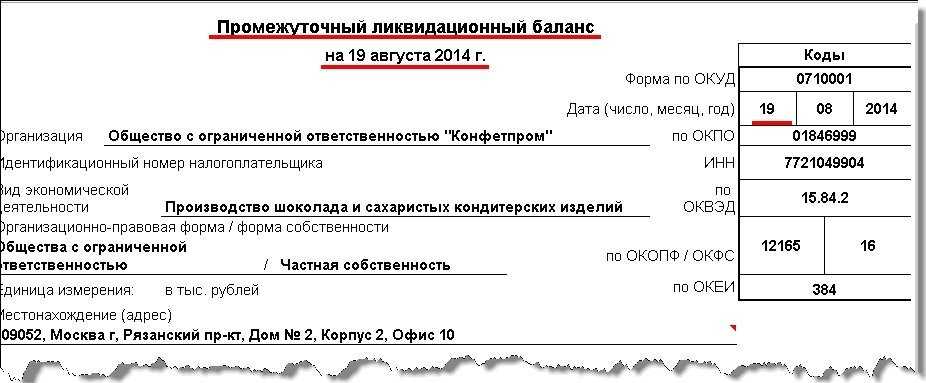

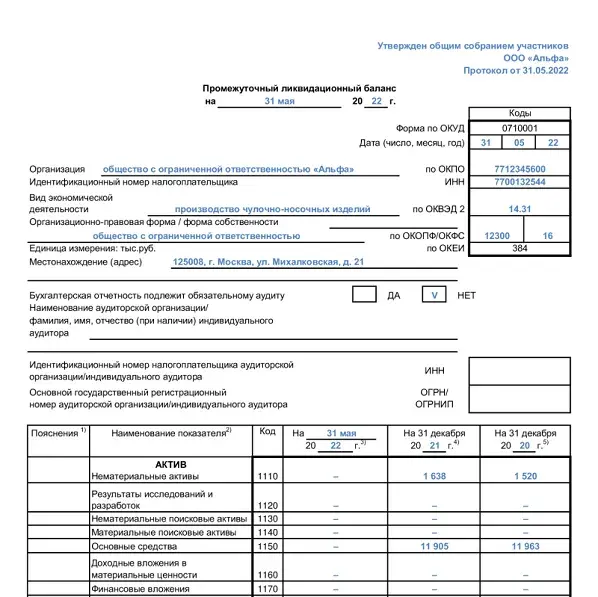

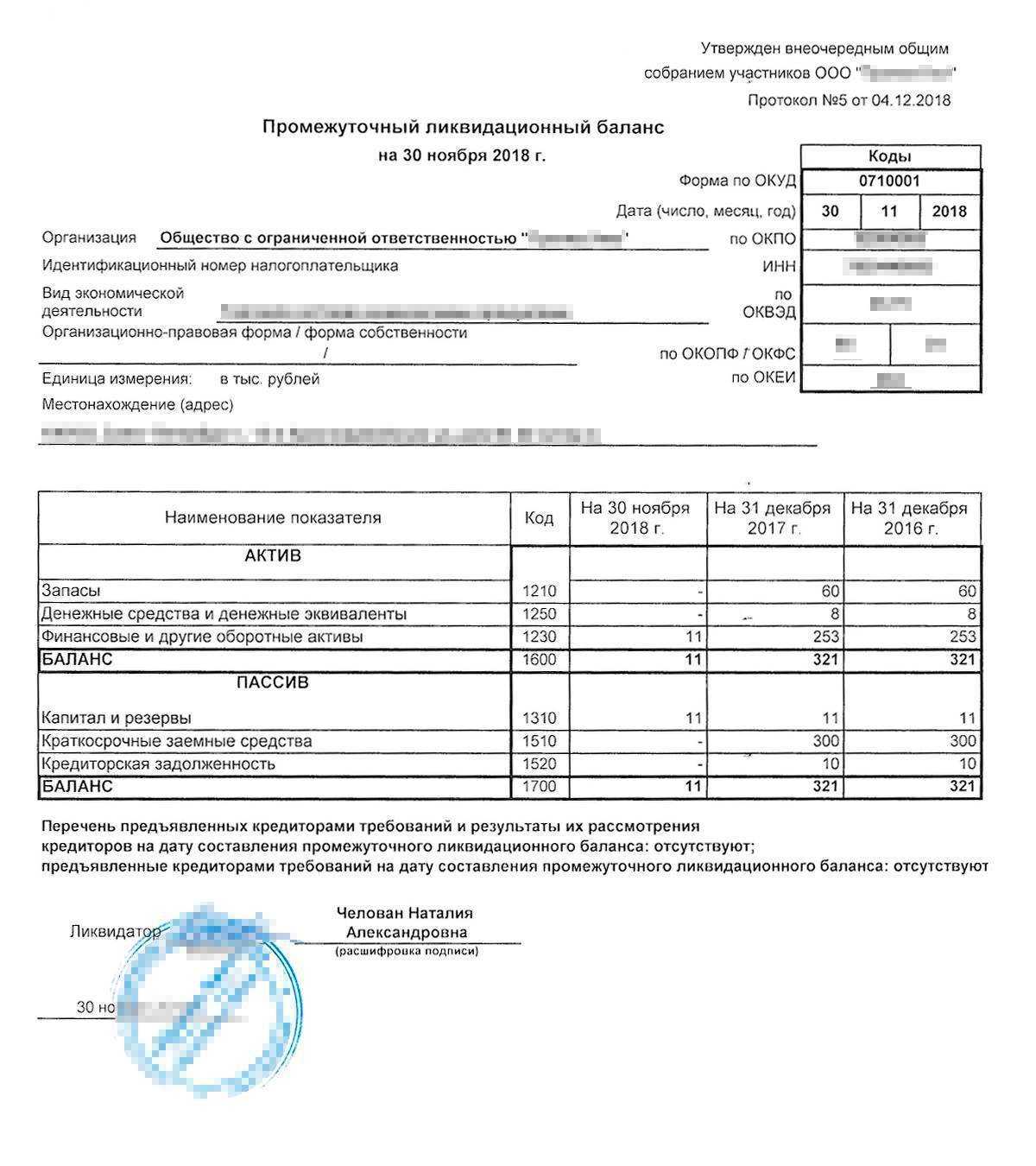

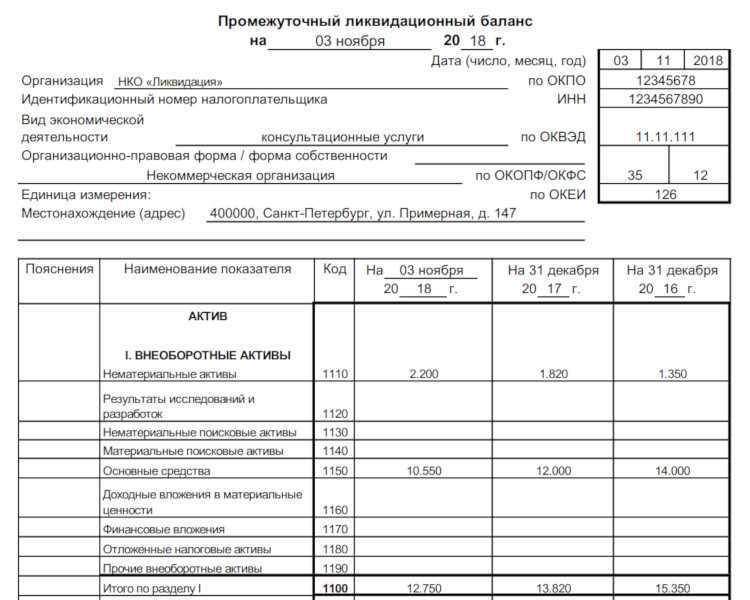

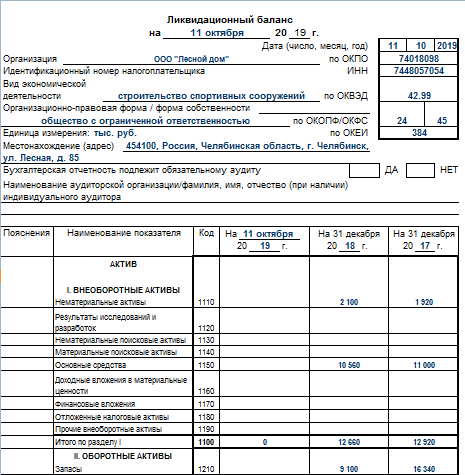

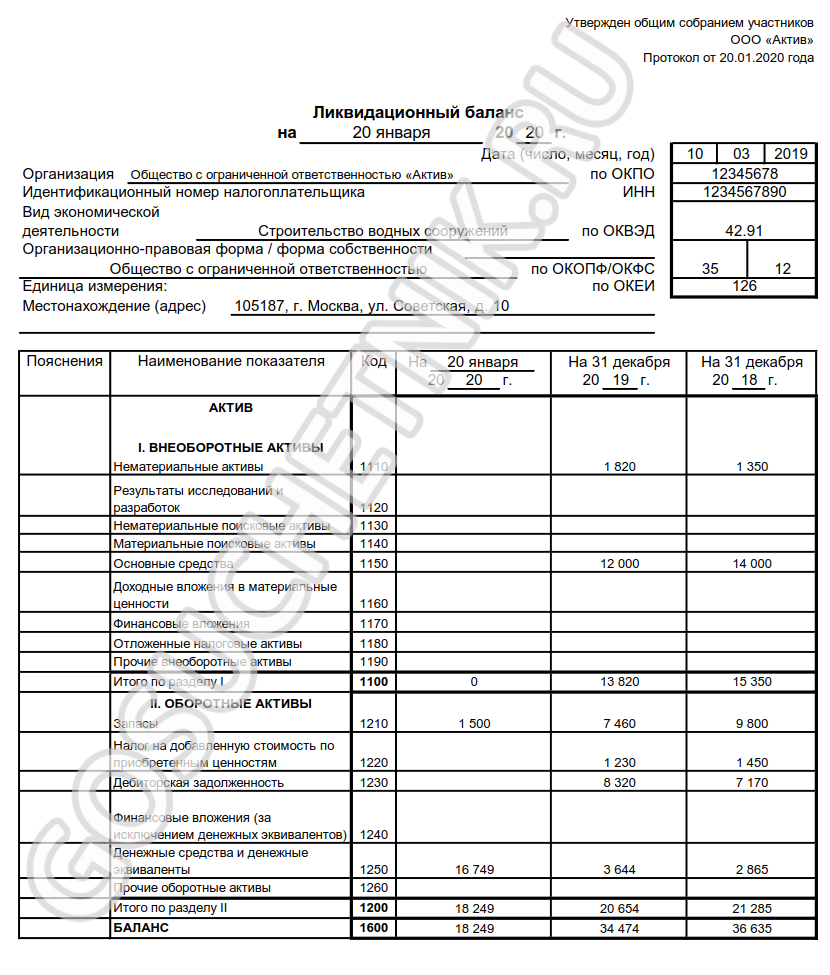

Обязательно проводится инвентаризация материальных ценностей (ст.11 ФЗ 402-ФЗ «О бухгалтерском учёте»). Активы и обязательства заносятся в промежуточный ликвидационный баланс (ПЛБ). Он показывает источники погашения долгов предприятия. Окончательный ликвидационный баланс подтверждает отсутствие задолженности перед кредиторами. При регистрации прекращения юрлица подача ликвидационного баланса обязательна.

Аспекты прекращения деятельности ООО

Росстат сообщает, что количество малых предприятий в России сокращается. За 6 месяцев 2015 года было 242,6 тыс. За 6 месяцев 2016 года стало 172,8 тыс. В 2017 году эта тенденция сохраняется.

Ликвидация означает прекращение юридического лица при отсутствии преемственности (ст.61 Гражданского кодекса РФ). Происходит она по доброй воле учредителей либо постановлению суда.

В непростых экономических условиях часть предпринимателей сталкивается с необходимостью ликвидации своего бизнеса

Порядок закрытия бизнеса

Последовательность действий при ликвидации компании жёстко регламентируется.

- Законодатель определил обязательность единогласного согласия участников общего собрания на ликвидацию (п.8 ст.73 ФЗ «Об ООО»).

- Не позже 3 дней после собрания по форме № Р15001 в налоговую службу подаётся сообщение о прекращении деятельности. Приказ ФНС России от 25.01.2012 № ММВ-7–6/25@ содержит требования к составлению формы. Нотариус заверяет подпись заявителя.

- Необходимо напечатать извещение о прекращении работы общества (ст.63 ГК РФ). Принимать заявленные требования от поставщиков, банков, сотрудников, других кредиторов следует в течение срока, указанного в публикации.

- Составить ПЛБ.

- Подать в налоговую службу форму № Р15001.

- Провести погашение имеющейся задолженности.

- Составить и утвердить окончательный ликвидационный баланс (ст.63 ГК РФ).

- Подать форму Р16001 в орган налоговой службы (Приказ ФНС России от 25.01.12 № ММВ-7–6/25@).

Фотогалерея: образец правильного заполнения формы Р15001

Ликвидационная комиссия или ликвидатор представляет предприятие, ведёт расчёты, управляет погашением долгов, отвечает за своевременность и достоверность ликвидационного баланса. Поступившие требования по долгам обобщаются.

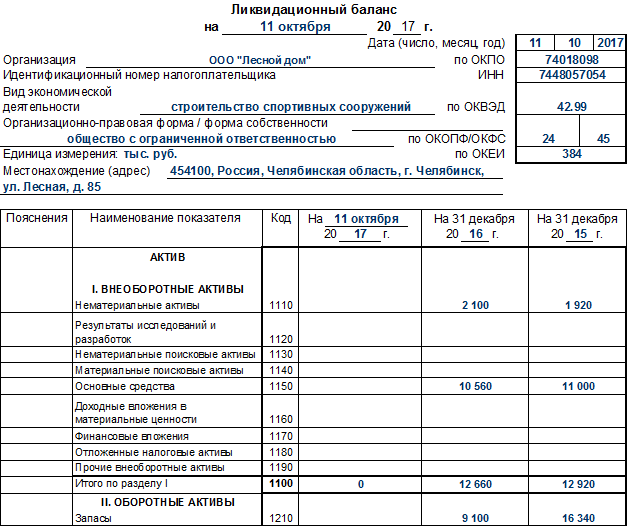

Как заполнить баланс при ликвидации

Организация вправе составить отчет в произвольной форме. Есть данные, которые обязательно включают в ликвидационную отчетность. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию:

- о своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

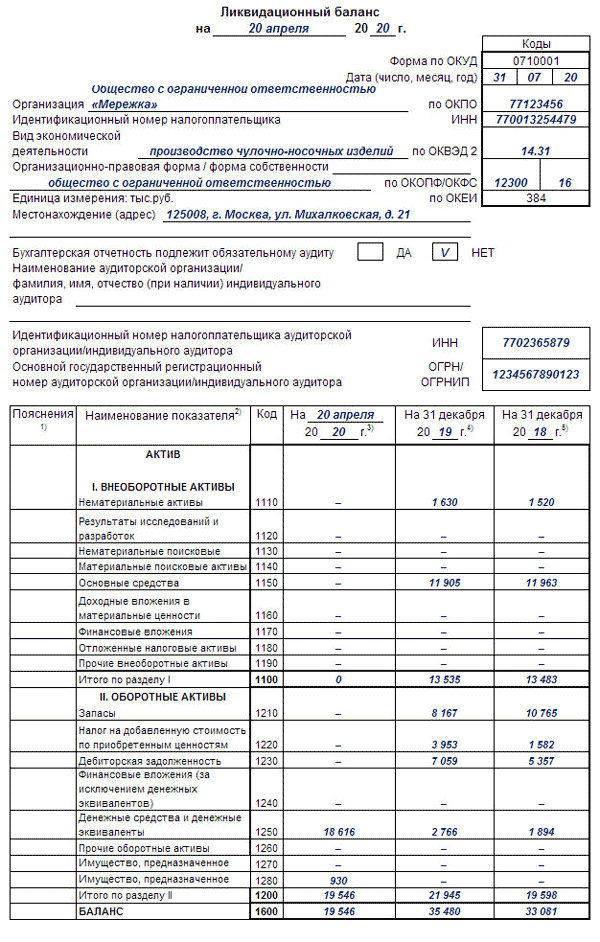

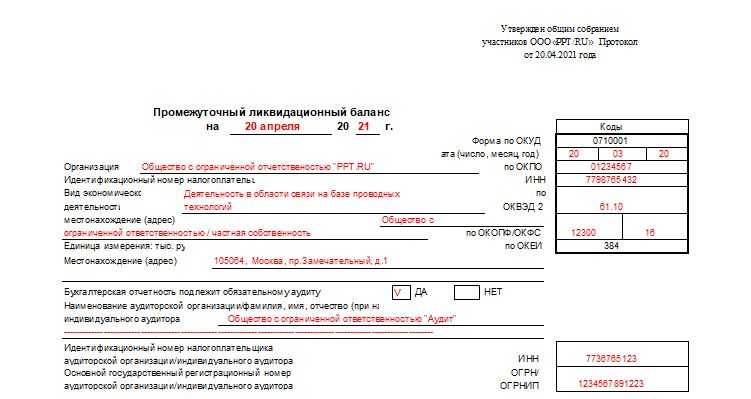

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового: рекомендуемый ФНС код промежуточного ликвидационного баланса в 2022 году — ОКУД 0710001. Единственная разница — дата отчета ставится на день составления, а не на 31 декабря отчетного года. А итоговую бухотчетность подают в ИФНС по форме КНД 0710095, этот бланк рекомендован ФНС России.

Федеральный закон № 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный отчет о ликвидации в налоговый орган. По закону, в ФНС обязательно сдать только итоговый документ. Но рекомендуем ознакомить налоговиков и с промежуточными результатами. Это позволит им быстрее проверить достоверность предоставленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного отчета принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

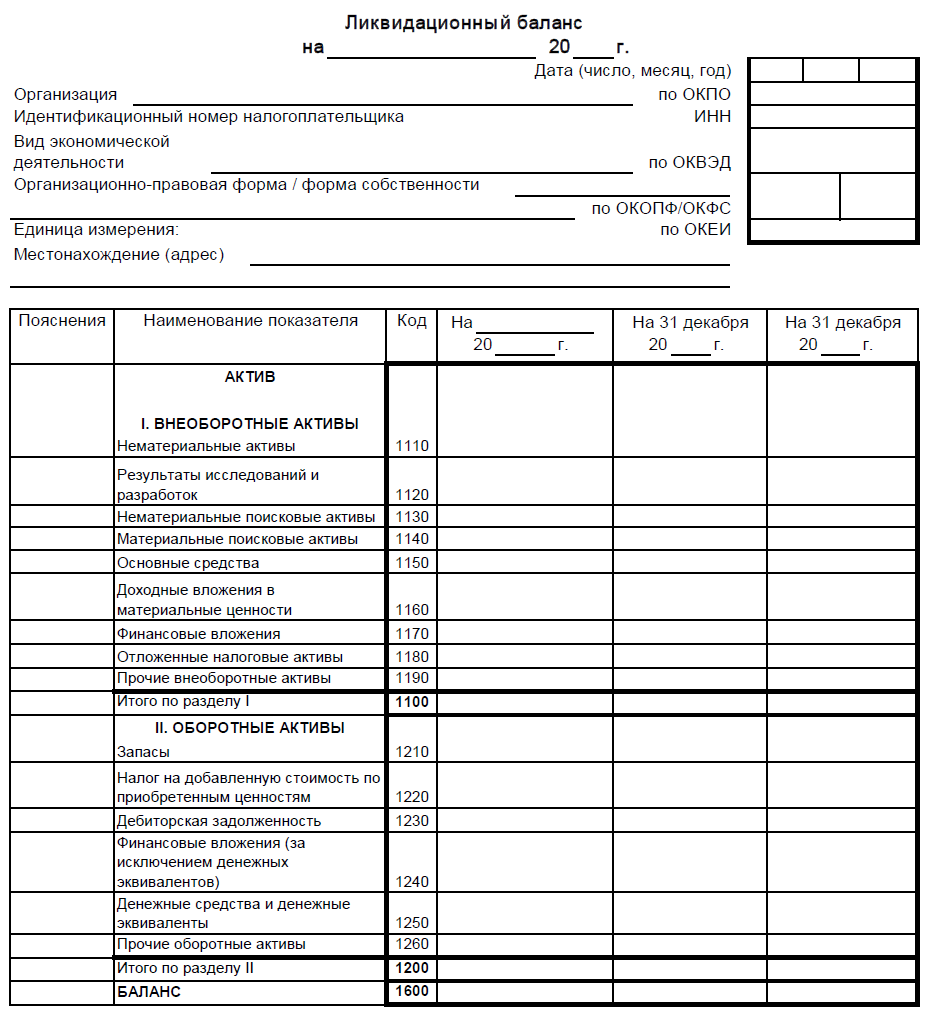

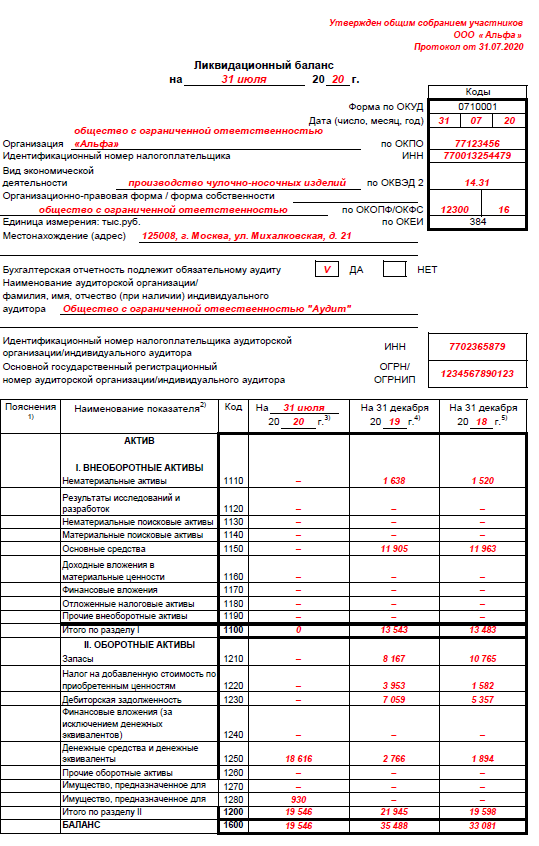

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

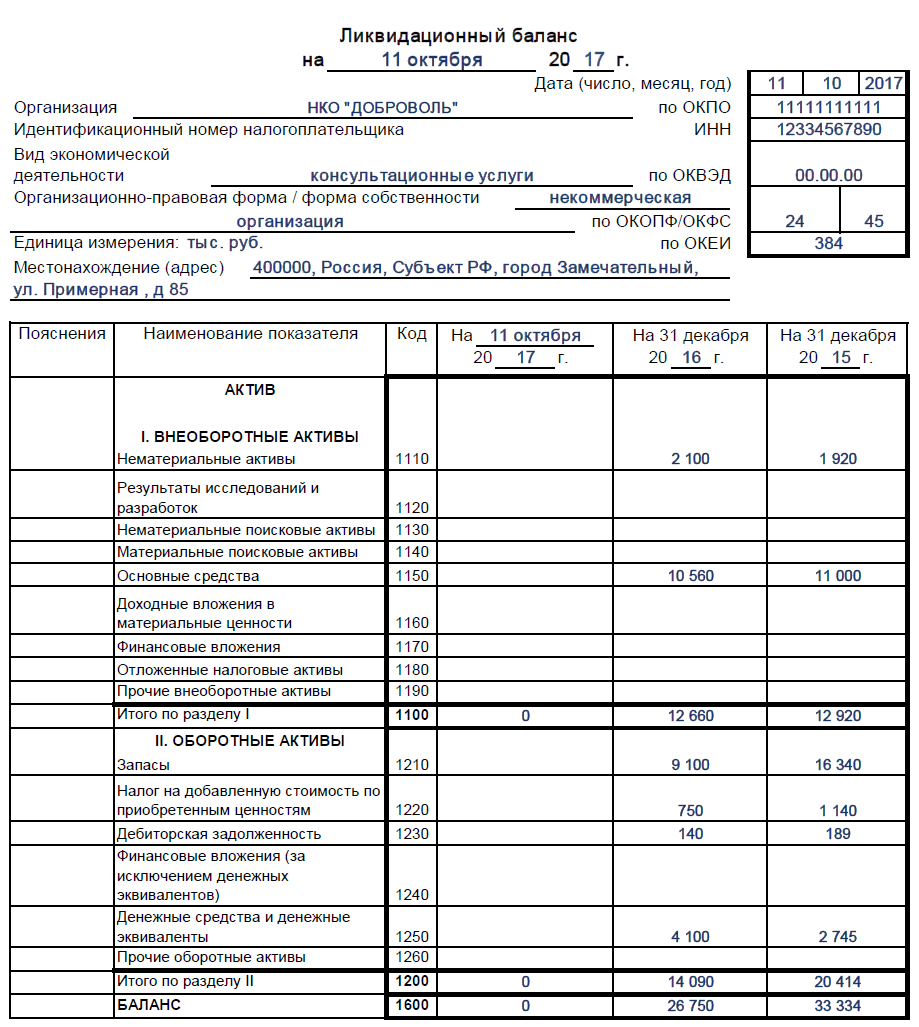

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности – промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4)

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

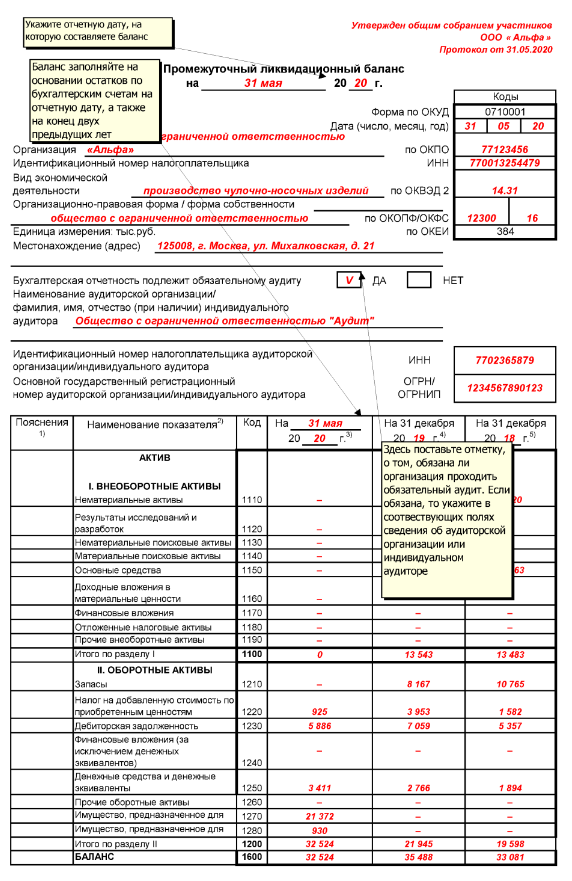

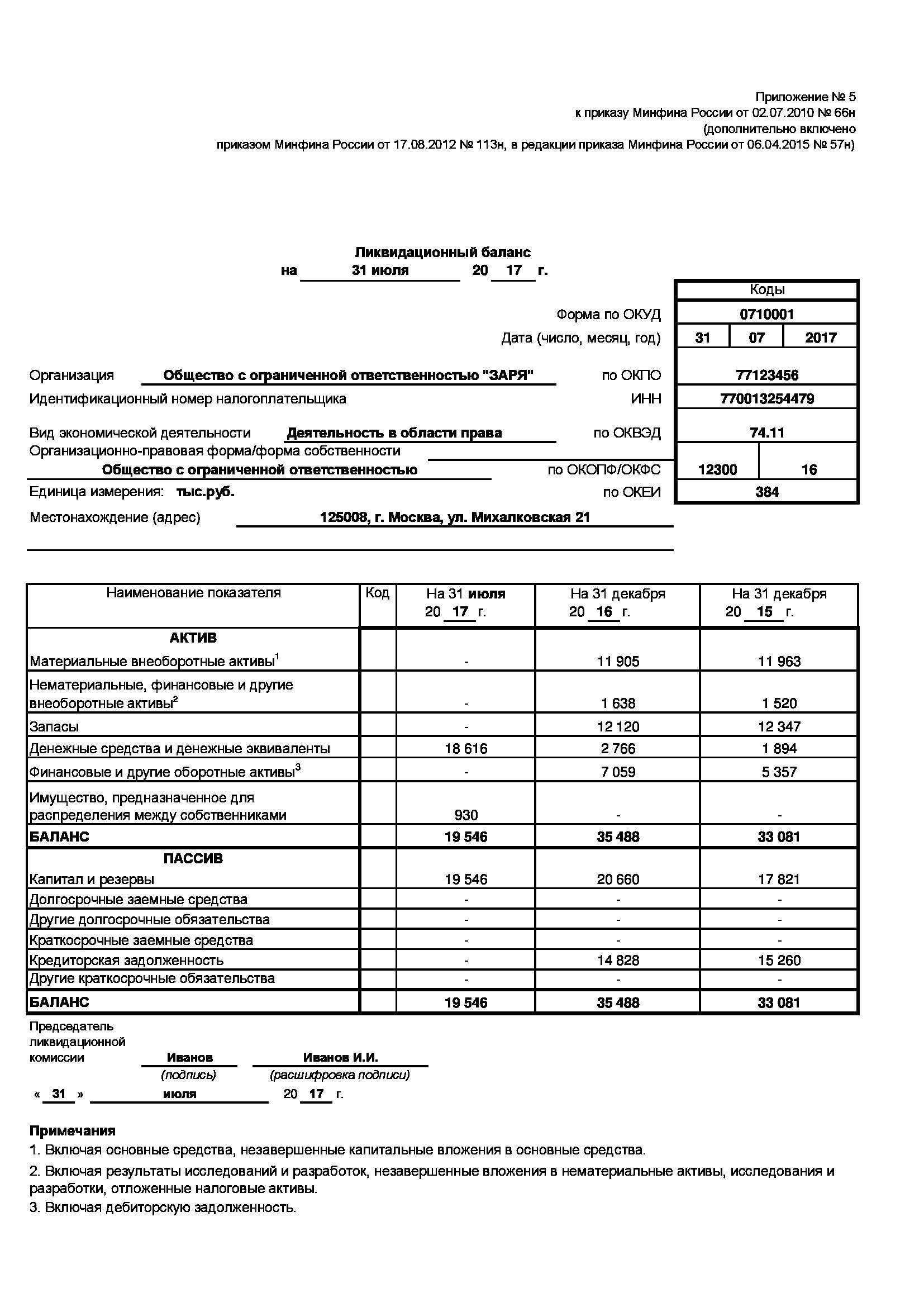

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций”, не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить “последнюю бухгалтерскую отчетность” нет.

Нулевой баланс не значит пустой

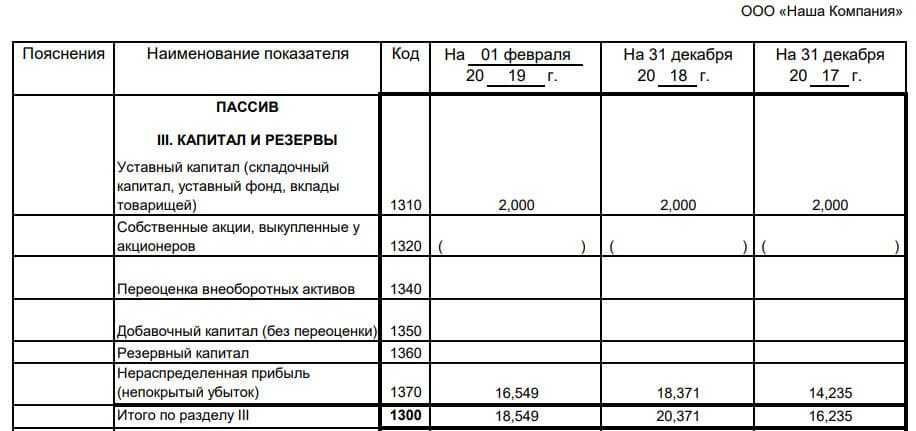

Несмотря на то, что баланс при отсутствии деятельности именуется «нулевым», заполнить отдельные показатели в нем все же придется.

В первую очередь речь идет об информации, идентифицирующей лицо, сдающее отчетность. Так, нужно будет указать наименование организации и ее местонахождение, ИНН, вид деятельности по ОКВЭД-2, единицу измерения, отчетную дату и иные реквизиты.

И в самой форме балансе вовсе без показателей не обойтись.

Ведь ООО не может быть зарегистрировано без указания в Уставе сведений о величине его уставного капитала (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ). Поэтому, как минимум, одна хозяйственная операция в бухгалтерском учете организации на момент составления бухгалтерской отчетности будет (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 75 «Расчеты с учредителями» — Кредит счета 80 «Уставный капитал» — утвержден уставный капитал

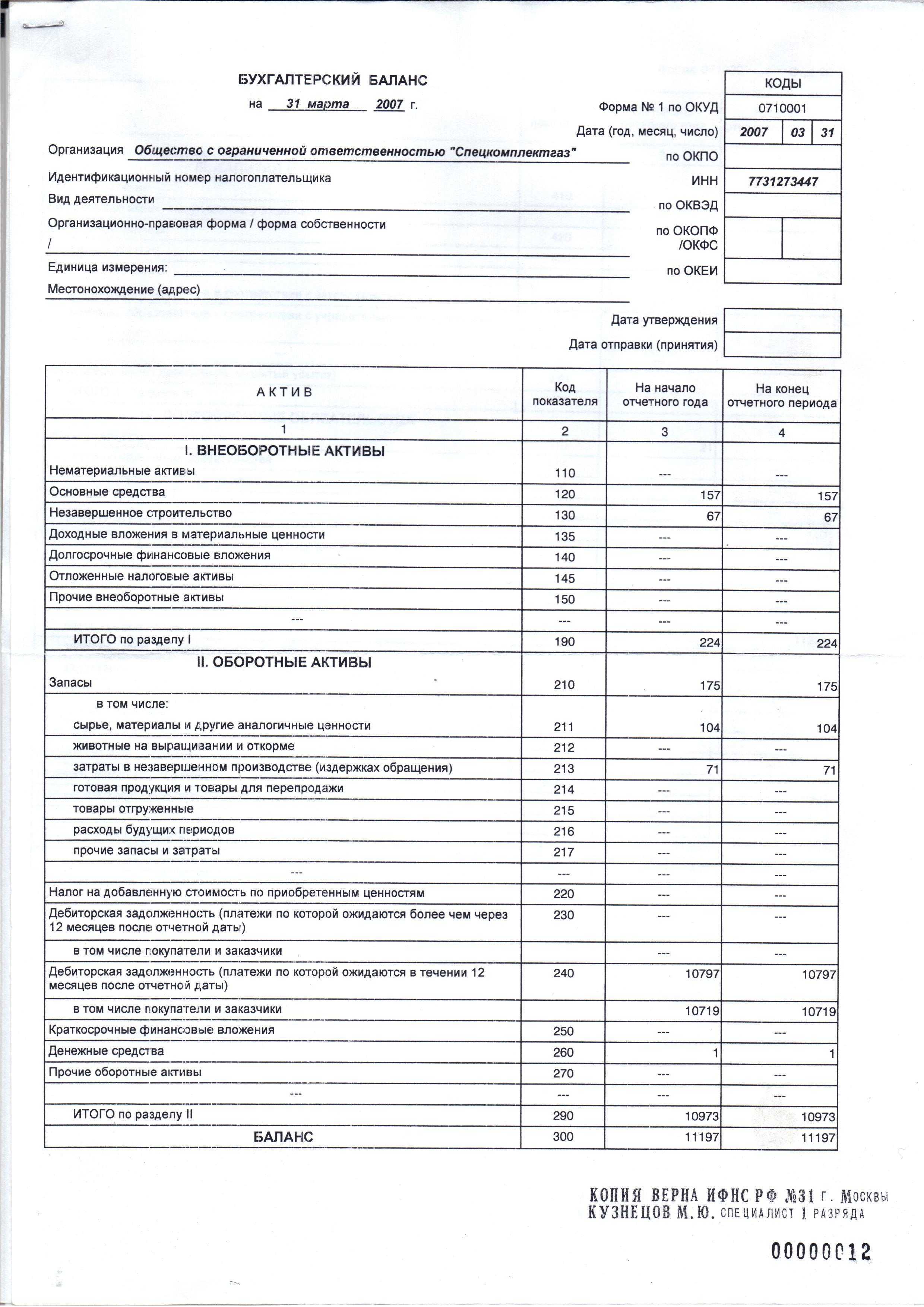

Уставный капитал ООО может быть оплачен в течение 4 месяцев с момента государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 № 14-ФЗ). Поэтому если ООО зарегистрировано 1 сентября или позднее и никаких иных операций, кроме утверждения величины уставного капитала, у организации не было, в бухгалтерском балансе на 31 декабря будут заполнены только такие строки:

- 1230 «Дебиторская задолженность»;

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Величина показателя будет зависеть от размера утвержденного уставного капитала. Напомним, что он не может быть меньше 10 000 рублей (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Если уставный капитал ООО будет оплачен к отчетной дате, вместо показателя строки 1230 «Дебиторская задолженность» могут быть заполнены иные строки учета активов. К примеру, это могут быть:

- 1150 «Основные средства»;

- 1210 «Запасы»;

- 1250 «Денежные средства и денежные эквиваленты».

Приведем образец заполнения нулевого баланса ООО.

Обращаем внимание, что для представления отчетности в налоговую инспекцию рекомендуется использовать машиночитаемые бланки (Письмо ФНС от 09.12.2015 № СД-4-3/21620)

Как осуществляется процесс ликвидации

Ликвидация ООО в 2018 году это сложный и длительный процесс, который проходит следующие стадии.

- Принятие решение о ликвидации учредителями организации. После подписания соответствующего протокола обязаны уведомить об этом регистрационный орган в течение трех рабочих дней. Также заявления в свободной форме направляются в Пенсионный фонд и в Фонд социального страхования. В регистрационный орган подается утвержденный пакет документов: протокол, подтверждающий решение, и заявление по форме Р15001.

- Уведомление о ликвидации ООО. Размещается в официальном печатном издании. Для этого нужно подать заявку на уведомление, подкрепить к ней протокол и квитанцию.

- Информирование кредиторов и контрагентов предприятия. Отправляют письма по почте или через курьерскую службу. Обязательно уведомление о вручении.

- Налоговая проверка деклараций и перечислений.

- Составление ликвидационного баланса и подготовка пакета документов для регистрационного органа.

- Сдача ликвидационного баланса. В регистрационный орган представляется пакет документов: решение по утверждению промежуточного баланса, бланк Р16001 (образец можно скачать ниже), ликвидационный баланс, уведомление из ПФР об отсутствии задолженностей, квитанция об оплате госпошлины.

Форма заявления на регистрацию ликвидации 2018 имеет унифицированную форму Р16001. Далее можно скачать бланк и примерный образец заполнения.

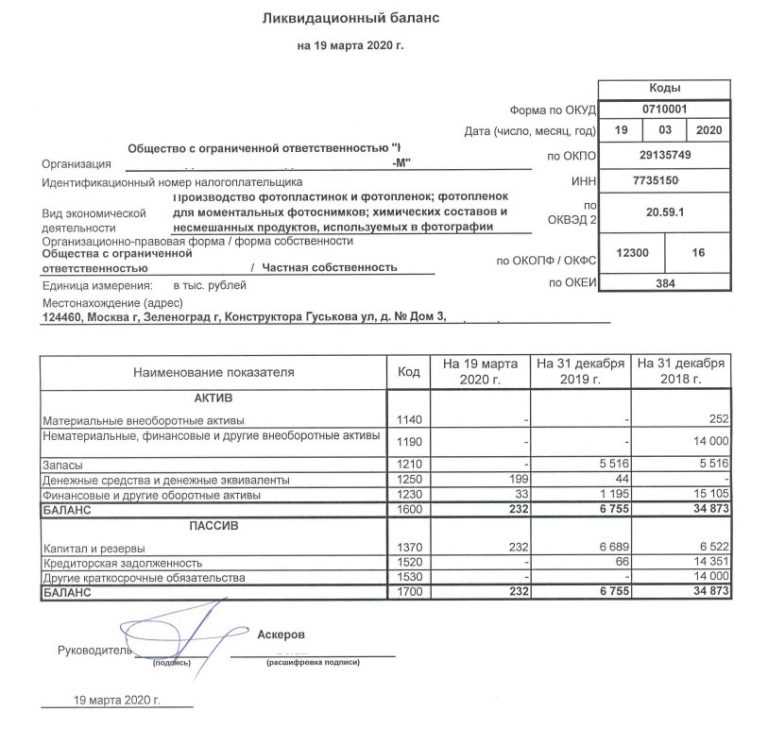

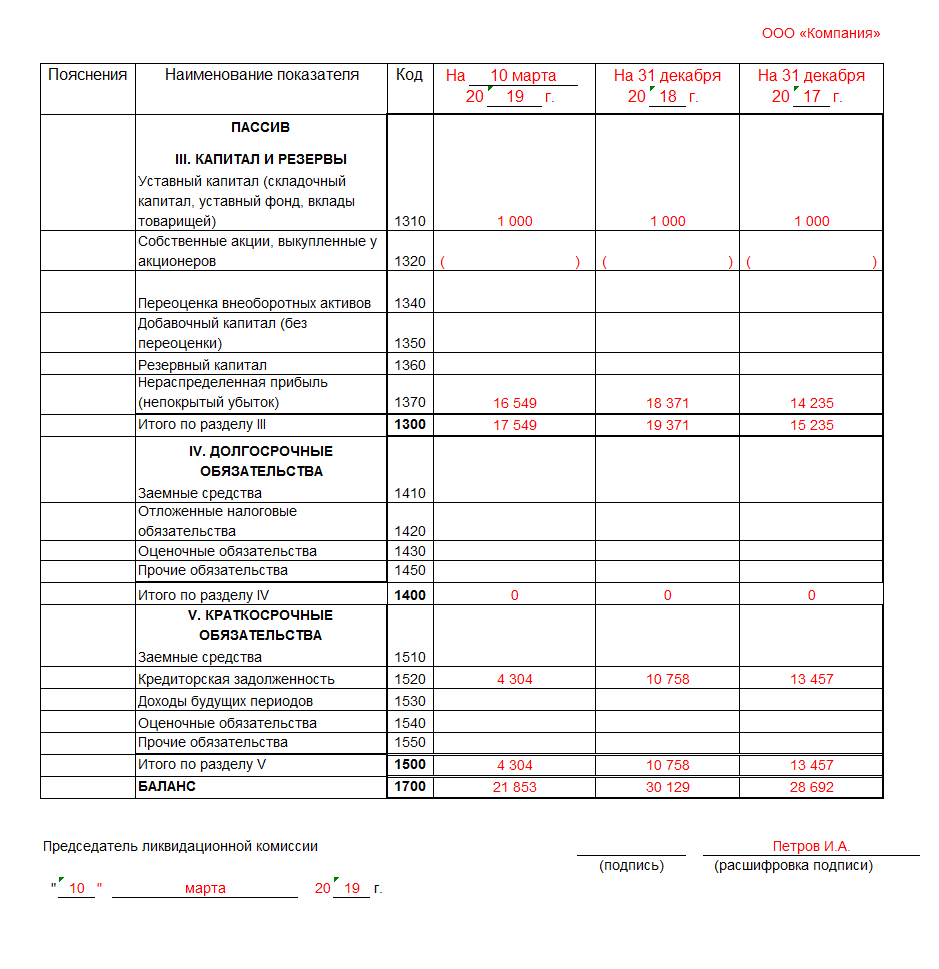

Ликвидационный баланс должен быть нулевым или нет

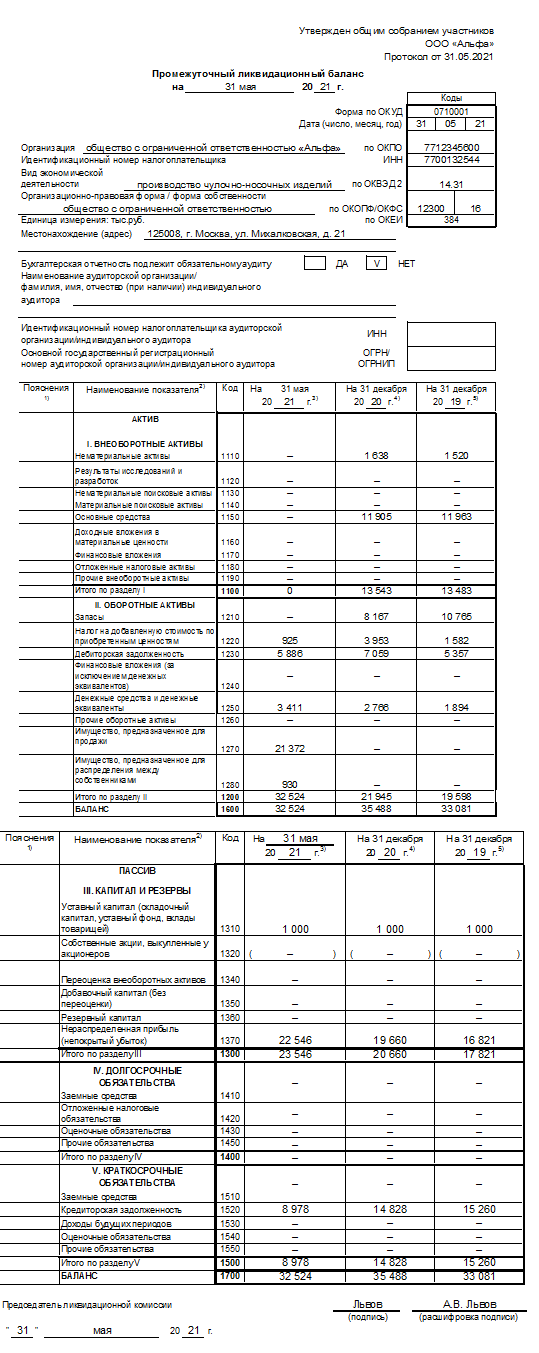

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

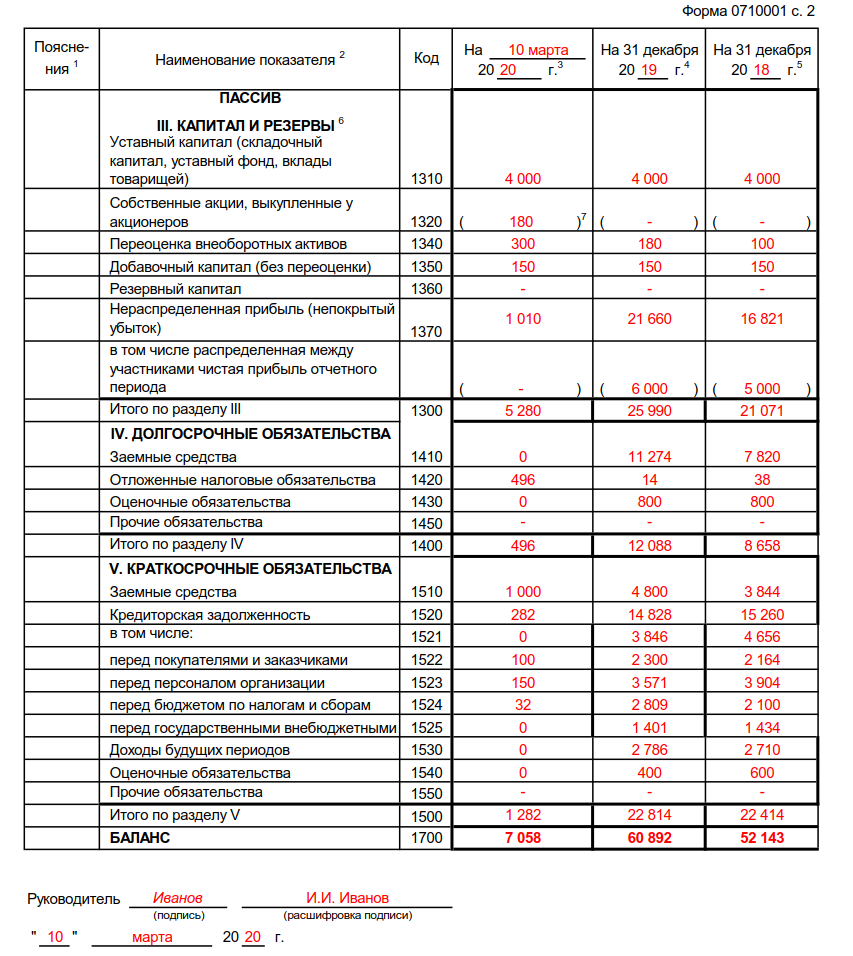

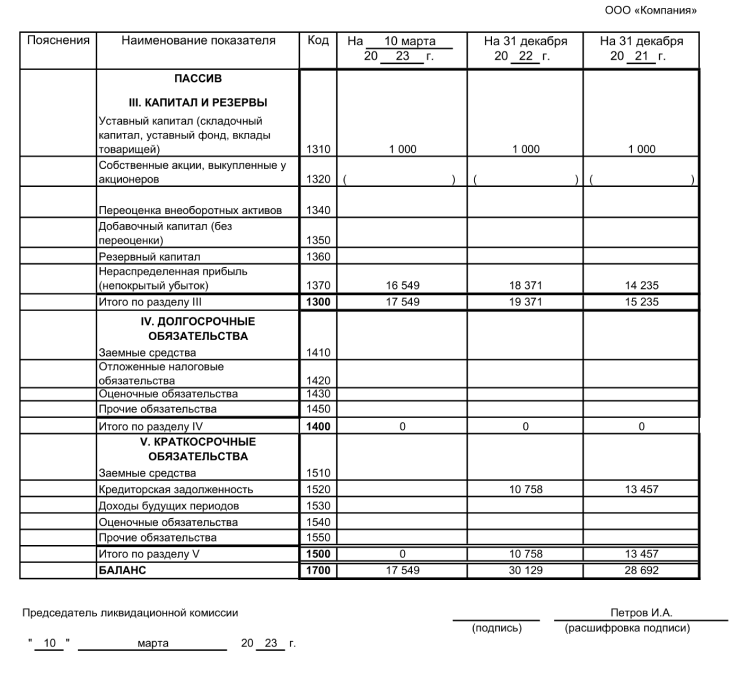

Показатели нулевого баланса

При выполнении требований ст.63 ГК РФ ликвидационный баланс становится нулевым.

Значение строки «Итого по разделу І» – 0. Строка «Итого по разделу ІІ» – 0. Баланс актива — 0.

Актив ликвидационного баланса

Итог строк пассива по разделу ІІІ и ІV равны 0. Пассив — 0.

Пассив ликвидационного баланса

Окончательный баланс нужно сдать в налоговую службу вместе с формой No Р16001. Производится регистрация прекращения деятельности юридического лица в связи с его ликвидацией.

Экономика подвержена подъёмам и спадам. В условиях кризиса часть предприятий уходит с рынка. Знание правовых и бухгалтерских особенностей ликвидации бизнеса позволит сделать процесс оперативным и согласованным, избежать досадных упущений и своевременно сдать ликвидационный баланс.

Зачем нужно закрывать ООО с нулевым балансом?

Когда организация не функционирует, на ее счетах нет денежных средств, все сотрудники уволены, а руководителю не выплачивается зарплата, то рано или поздно она попадет в сферу внимания ФНС

Неважно, сдавал собственник декларации или нет, налоговая периодически проводит проверки работоспособности организаций, включенных в ЕГРЮЛ

Чтобы у уполномоченных органов не возникало никаких вопросов, общество лучше ликвидировать, тем более, если его учредители понимают, что не заинтересованы в сохранении компании.

Ведь даже отсутствие деятельности автоматически не ликвидирует предприятие. Оно так и будет «живым» организмом, за который нужно отчитываться и сдавать декларации. Невыполнение требований закона влечет наложение штрафов.

На практике процедура добровольной ликвидации ООО с нулевым балансом проходит быстро и безболезненно. Налоговая уже осведомлена о том, что нет деятельности по ранее сданным декларациям. Количество проверок – минимально

Важно только соблюсти сроки и порядок действий, установленных законом

Прочтите: Порядок закрытия филиала юридического лица

Когда закрывают ООО

Организация может закрываться принудительно или по решению учредителей.

Как правило, принудительное закрытие организации происходит после соответствующего судебного решения. Также у налоговой есть право исключить юридическое лицо из ЕГРЮЛ, если отсутствует деятельность или её сведения недостоверны.

Добровольная ликвидация ООО может начинаться из-за множества причин. В таблице рассмотрим пошаговую процедуру закрытия компании.

| 1 | Принятие решения | Проводится собрание учредителей, где выносится единогласное решение о закрытии организации и назначается ликвидатор | Составить решение или протокол общего собрания |

| 2 | Уведомление ФНС | Через три рабочих дня необходимо уведомить ИФНС |

Подать уведомление по форме Р15016. Приложить решение о ликвидации ООО |

| 3 | Огласка ликвидации ООО | В СМИ нужно разместить информацию о закрытии организации. | Сообщить о ликвидации в Федресурс и «Вестник государственной регистрации» |

| 4 | Уведомление кредиторов | Ликвидатор должен выявить всю задолженность | Сообщить кредиторам срок для предъявления требований |

| 5 | Предупредить сотрудников и службу занятости | Работников нужно предупредить об увольнении минимум за два месяца. Одновременно необходимо об этом уведомить службу занятости | Работников уведомить нужно минимум за два месяца. |

| 6 | Увольнение всех сотрудников | Прекращаются все трудовые отношения с сотрудниками. Организации нужно рассчитаться с каждым по всем обязательствам | Сразу заполнить форму ЕФС-1 для каждого сотрудника и подать в СФР.Дополнительно приложить РСВ |

| 7 | Составить промежуточный ликвидационный баланс | Перед этим нужно определить имущества ООО и принять предъявления требований кредиторов | Сообщить о его составлении в налоговую по форме Р15016.Подпись заявителя заверить у нотариуса. При подаче в электронном виде достаточно УКЭП.Прикладывать промежуточный баланс не нужно |

| 8 | Закрытие долгов | Если есть долги перед лицами, кому организация нанесла вред здоровью, то сначала ООО выплачивает их. Второй приоритет — долги перед работниками.Третий — долги перед контрольно-надзорными органами.Четвёртый — оставшиеся долги | Когда у организации нет возможности закрыть долги, то продаётся имущество.Если денег всё равно не хватает, то начинается процедура банкротства |

| 9 | Ликвидационный баланс | После погашения всех денежных обязательств составляется ликвидационный отчёт в налоговую. | Указать оставшееся имущество послу уплаты долгов.Утвердить баланс должны все учредители |

| 10 | Сдача отчётности | Подаётся бухгалтерская и налоговая отчётность. Также отчётность в СФР и в Росстат.Если осталась касса, то её потребуется снять с учёта | Всю отчётность нужно сдать до подачи заявления на ликвидацию ООО |

| 11 | Подготовка документов на закрытие ООО | Помимо ликвидационного баланса, необходимо заполнить заявление о ликвидации организации. Дополнительно приложить квитанцию об уплате госпошлины | Заполнить заявление о ликвидации ООО по форме Р15016.Подпись заявителя нужно заверить у нотариуса. При подаче в электронном виде достаточно УКЭП |

| 12 | Подача документов | В бумажном или электронном виде | Инспекция принимает документы и выдаёт расписку о получении |

| 13 | Закрытие организации | На шестой рабочий день налоговая выдаст ответ | В случае одобрения заявитель получит подтверждающие документы о закрытии организации.Если ФНС вынесет отказ — укажет причину |

Как составить

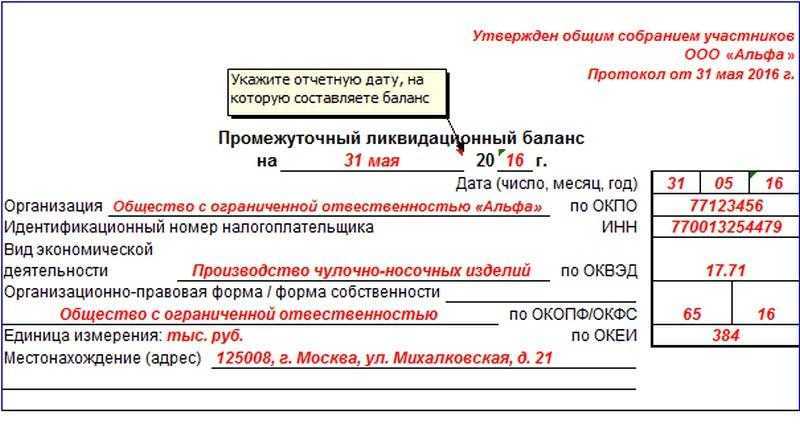

На бланке формы No 1 указывается: ликвидационный баланс. В углу формы отмечается номер и дата решения об утверждении ЛБ. Решение принимается общим собранием или единственным учредителем.

Что входит в протокол общего собрания

Принятое решение оформляется протоколом общего собрания, который подписывают председатель и секретарь. Вступительная и содержательная часть составляется в соответствии со стандартными правилами делопроизводства.

Протокол — это документ, подтверждающий утверждение ликвидационного баланса общим собранием

В резюмирующую часть обязательно должна входить фраза об утверждении. Её пример представлен ниже.

Утверждение ликвидационного баланса общим собранием

Последствия нулевого и ненулевого отчета

Каждую из ситуаций стоит рассмотреть в отдельности, чтобы понимать возможные сложности и риски.

В том случае, если подготовленный отчет содержит нулевые показатели:

- Среди активов может скрываться дебиторская задолженность. При ее обнаружении происходит процесс взыскания, который на практике занимает много времени и порядок ликвидации приостановится на длительное время.

- Если между учредителями возникают какие-либо споры, решить их будет сложно при пустом балансе. Деление имущества зачастую сопровождается неприятными ситуациями и сложностями.

Рекомендуем формировать нулевой баланс в том случае, если все споры и противоречия, которые возникают между учредителями, аннулированы и разрешены. Каждый из участников может написать бумагу, в которой будет отражено, что никаких претензий к иным сторонам нет. Такой вариант обезопасит и предупредит возникновение спорных ситуаций.

Говоря и ненулевом отчете, стоит отметить следующее последствие. Среди активов могут быть объекты, обремененные транспортным налогом или на имущество. В таком случае предприятие продолжает оставаться плательщиком налоговых сборов, до продажи или деления ценных объектов задолженность по ним растет и в дальнейшем подлежит уплате.

Подача промежуточного ликвидационного баланса в налоговую

Промежуточный баланс должны утвердить участники общества с ограниченной ответственностью. Для этого надо принять решение или протокол или проставить отметки на бланке баланса.

Через 7 дней после этого нужно подать в ИФНС:

- Нотариально заверенную форму Р15016

- Промежуточный ликвидационный баланс

- Протокол или решение об утверждении промежуточного ликвидационного баланса

Иногда налоговики просят документы, подтверждающие публикацию в «Вестнике государственной регистрации», иногда сам баланс не нужен и достаточно заявления. Лучше узнайте заранее в своей ИФНС полный перечень бумаг.

Заключение эксперта

Ликвидация юридического лица – процедура, которая сложна, как с теоретической, так и практической точки зрения. Нередко, процесс затягивается на несколько месяцев. Сложнее всего тем, у кого недостаточно денежных средств для выполнения обязательств перед кредиторами. В таком случае приходится продавать имущество общества с торгов, что тоже может продлится значительное время.

Под ликвидацией понимается полное прекращение деятельности компании. Если фирма успешная, но учредители больше не желают ей заниматься, то можно попробовать ее продать. Такая возможность должна быть прописана в уставе.

Какие действия нужно совершить при ликвидации ООО, как правильно и без нарушений закрыть организацию, можно узнать у нашего юриста.