НДС

Введены новые изменения в налог на добавленную стоимость (НДС) в Российской Федерации, которые вступили в силу с различных дат в 2023 году. Эти изменения влияют на разные сферы экономики, такие как туризм, недвижимость и реклама, а также уточняют требования к счетам-фактурам. Выводы по этим изменениям:

- Туроператоры: Туроператоры, работающие на внутреннем рынке и въездном туризме, освобождены от уплаты НДС на четыре года подряд, начиная с 1 июля 2023 года. Это должно упростить расчет НДС на туристические услуги и стимулировать развитие туристической отрасли.

- Застройщики: Услуги застройщиков, связанные с жилыми домами, жилыми и нежилыми помещениями в многоквартирных домах и машино-местах, освобождены от НДС. Однако это правило не распространяется на строительство помещений для временного проживания без постоянной регистрации. Эти изменения вступают в силу с 1 января 2024 года.

- Реклама: Стоимость товаров, работ или услуг, передаваемых в рекламных целях и стоимость которых не превышает 300 рублей, освобождается от уплаты НДС. Это увеличение лимита расходов расширяет круг лиц, которые могут воспользоваться этой льготой, начиная с 31 августа 2023 года.

- Возмещение НДС: Заявительный порядок возмещения НДС уточнен и продлен до 2025 года. Однако компании, которые должны более 2 млрд рублей НДС и на которые инициирована процедура банкротства, не могут воспользоваться этим порядком. Теперь этот порядок применим для возмещения НДС за налоговые периоды с 2022 по 2025 год.

- Счет-фактура: Счет-фактура должен содержать информацию о стоимости прослеживаемых товаров, и это требование распространяется не только на реализацию товаров, но также на передачу товаров в составе выполненных работ. Это изменение вступило в силу с 1 октября 2023 года.

Вывод: в целом, эти изменения направлены на улучшение налоговой системы, снижение бремени для определенных отраслей и стимулирование развития экономики.

Общие положения

НК РФ содержит общие положения, которые применяются ко всем видам налогов. Эти положения устанавливают основные принципы налогообложения, порядок установления и взимания налогов, а также права и обязанности налогоплательщиков и налоговых органов.

Определение налогоплательщиков и налоговых периодов

Согласно НК РФ, налогоплательщиками являются физические и юридические лица, которые обязаны уплачивать налоги в соответствии с законодательством. Налоговый период для большинства налогов составляет календарный год.

Однако, для некоторых налогов может быть установлен иной налоговый период. Например, для налога на прибыль организаций налоговый период может быть установлен в один месяц или квартал.

Принципы налогообложения

НК РФ определяет основные принципы налогообложения, которые являются основой для установления и взимания налогов. К ним относятся:

- Недопустимость налоговых льгот и привилегий без законного основания;

- Равенство налогоплательщиков перед законом и равенство налоговых обязательств;

- Платежеспособность налогоплательщика;

- Прозрачность и контролируемость налогообложения;

- Гарантированность прав и свобод налогоплательщиков.

Налог на имущество: изменения и особенности

Увеличение налоговой базы

С 2024 года налог на имущество начисляется не только на объекты недвижимости, но и на движимое имущество, включая транспортные средства. Такое расширение налоговой базы приведет к увеличению суммы налоговых поступлений в бюджет.

Разделение ставки налога

Новое законодательство предусматривает разделение ставки налога на имущество на две составляющие: ставку, применяемую к недвижимости, и ставку, применяемую к движимому имуществу. Это упростит расчеты налога для налогоплательщиков и позволит более точно отражать стоимость имущества при расчете налоговой базы.

Изменения в порядке уплаты налога

Новые изменения в законодательстве регулируют порядок уплаты налога на имущество. Теперь налогоплательщики обязаны уплачивать налог несколько раз в год в равных долях. Такой подход способствует равномерному погашению налоговых обязательств и снижает финансовую нагрузку на налогоплательщиков.

Следует отметить, что данные изменения в законодательстве о налоге на имущество вступили в силу с 1 января 2024 года. Они направлены на совершенствование налоговой системы и упрощение процесса уплаты налога на имущество

Налогоплательщикам следует обратить внимание на эти изменения, чтобы своевременно выполнить свои налоговые обязательства

Административные и уголовные ответственности: изменения и штрафы

С 2024 года были внесены важные изменения в административные и уголовные ответственности за нарушение налогового законодательства РФ. В результате этих изменений, ужесточены наказания и введены новые штрафы для нарушителей налоговых правил.

Одним из главных изменений стало повышение размера штрафов за нарушение установленного порядка представления налоговой отчетности. За несвоевременную или неправильную подачу налоговой декларации налогоплательщику грозит штраф в размере до 10% от суммы налогового платежа.

Кроме того, были ужесточены штрафы для организаций и индивидуальных предпринимателей, которые не ведут бухгалтерский учет или ведут его с нарушениями. За нарушения ведения бухгалтерского учета предусмотрен штраф до 300 тысяч рублей или даже лишение свободы на срок до 2 лет.

Новые изменения

Кроме указанных ужесточений, были внесены и другие новые изменения по административным и уголовным ответственностям. Например, злоупотребление правами налогового агента или уклонение от уплаты налогов теперь может привести к лишению свободы сроком до 6 лет, а также к уплате штрафа, составляющего 200% от суммы уклоненного налога.

Также были ужесточены меры ответственности за уничтожение или сокрытие документов, связанных с налоговыми обязательствами. Если организация или индивидуальный предприниматель будет уничтожать или сокрывать такие документы, то ему грозит лишение свободы на срок до 4 лет.

Заключение

Таким образом, с 2024 года вступили в силу важные изменения в административные и уголовные ответственности за нарушение налогового законодательства. Они направлены на более строгое пресечение налоговых преступлений и обеспечение соблюдения налоговых правил каждым налогоплательщиком.

Учитывайте эти изменения и регулярно ознакамливайтесь с актуальными разъяснениями налогового законодательства, чтобы избежать неприятных последствий и штрафов.

Транспортный налог 2022: кто должен платить

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2024 год

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р , а для 201 лошадиной силы — уже 60 Р . На мощность машины не повлияет, а расходы вырастут.

4. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах (ст. 2 Закона г. Москвы от 09.07.2008 N 33 ):

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2022г. налог будет перечислен в бюджет региона только в 2022г.).

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

2. Введен единый общероссийский срок уплаты налога для всех юридических лиц. С 01.01.2022 года все плательщики транспортного сбора обязаны уплачивать налог не позднее 1 марта года, следующего за отчетным. То есть, за 2024 год крайний срок — понедельник 01.03.2022 года.

Как ФНС проверит правильность исчислений компании. Все сведения о собственниках и периодах пользования ТС аккумулируются в ГИБДД. По итогам календарного года ведомство передает необходимую информацию в ФНС. На основании данных ГИБДД, налоговая проверит, верно ли компания рассчитала налог.

ИЗМЕНЕНИЯ по НДФЛ

В результате введения новых правил определения доходов для дистанционных работников от источников в РФ, основные пункты можно сформулировать следующим образом:

Облагаемость доходов: Дистанционные работники, сохраняющие статус налогового резидента РФ, обязаны уплачивать НДФЛ как с доходов, полученных в России, так и с доходов, полученных за пределами РФ. Если работник потерял статус налогового резидента, то НДФЛ облагаются только на доходы, полученные от источников в России.

Источники доходов: Новая редакция статьи 208 НК РФ уточняет, что доходами от источников в РФ считаются заработная плата и вознаграждения, выплаченные дистанционным работникам как по трудовым договорам, так и по гражданско-правовым договорам. Дистанционные работы, выполненные через интернет с использованием российских ресурсов, также подлежат обложению НДФЛ.

Ставка НДФЛ: Для дистанционных работников, уехавших за рубеж и продолжающих работать для российских компаний, ставка НДФЛ составляет 13% или 15% (при доходе свыше 5 млн руб. в год).

Компенсации и льготы: Компенсации, выплаченные за использование личного оборудования и другие расходы, связанные с работой на удаленке, в некоторых случаях могут быть освобождены от НДФЛ.

Изменения в налоговой базе: С 1 января 2024 года компенсации для удаленных работников могут учитываться в налоговой базе по прибыли организации.

Стандартные вычеты и упрощенная процедура: Вводятся изменения в процедуру получения стандартных вычетов, что делает ее более удобной для налогоплательщиков. Также установлена ответственность за предоставление недостоверных сведений для оформления вычетов.

Вывод: в целом, новые правила направлены на учет современных реалий дистанционной работы и предоставления более ясных инструкций для уплаты налогов со стороны дистанционных работников и организаций.

Транспортный налог

Закон вносит ряд изменений в порядок исчисления транспортного налога.

Если налогоплательщик меняет место нахождения, сумма налога или авансового платежа по нему исчисляется по ставке нового региона с 1-го числа месяца, следующего за месяцем переезда. За предыдущий месяц налог уплачивают по прежнему месту нахождения транспортного средства.

Также приняты поправки в отношении уплаты налога по транспорту, который находится в угоне. Заявление о прекращении начисления налога можно подать в любую инспекцию по почте, через МФЦ или личный кабинет налогоплательщика (пп. «а» п. 101 ст. 2 закона № 389-ФЗ). На основании документа похищенное транспортное средство освободят от налогообложения с 1-го числа месяца начала розыска и до месяца его возврата ТС владельцу. Изменения начнут действовать с 1 января 2024 года.

Госпошлина

С 1 июля 2024 года будут увеличены и размеры госпошлины, взимаемых за совершение действий, связанных с приобретением российского гражданства или выходом из него, а также с въездом или выездом из РФ (). Так, установлены следующие размеры госпошлины:

- за выдачу загранпаспорта нового поколения (с биометрическими данными) – 6 000 руб. (вместо 5 000 руб.);

- за выдачу загранпаспорта нового поколения (с биометрическими данными) для детей до 14 лет – 3 000 руб. (вместо 2 500 руб.);

- за выдачу проездного документа беженца или продление срока его действия – 420 руб. (вместо 350 руб.);

- за выдачу либо продление срока действия иностранному гражданину, временно пребывающему в РФ, визы для выезда из страны – 1 200 руб. (вместо 1 000 руб.), выезда и последующего въезда в Россию – 1 200 руб. (вместо 1 000 руб.), многократного пересечения границы РФ – 1 920 руб. (вместо 1 600 руб.);

- за выдачу приглашения на въезд в РФ за каждого приглашенного – 960 руб. (вместо 800 руб.);

- за выдачу вида на жительство иностранному гражданину, в том числе в случае его замены, – 6 000 руб. (вместо 5 000 руб.);

- за госрегистрацию иностранного гражданина по месту жительства – 420 руб. (вместо 350 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание – 1920 руб. (вместо 1 600 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание в целях получения образования – 1 920 руб. (вместо 1 600 руб.);

- за выдачу разрешений на привлечение и использование иностранных работников – 12 000 руб. за каждого привлекаемого иностранного работника (вместо 10 000 руб.);

- за выдачу разрешения на работу иностранному гражданину – 4 200 руб. (вместо 3 500 руб.);

- за прием в гражданство РФ, выход из него, за установление факта наличия или отсутствия российского гражданства – 4 200 руб. (вместо 3 500 руб.).

При этом госпошлина за рассмотрение заявления о заключении соглашения о ценообразовании, заявления о внесении изменений в него с 1 января 2024 года снизится вдвое – с 2 млн руб. до 1 млн руб. ().

Налог на прибыль

Законом дополняется перечень доходов, не учитываемых при определении налоговой базы. В него включены доходы в виде превышения стоимости полученных при погашении номинальной стоимости акций в связи с уменьшением уставного капитала иностранной организации имущества (включая денежные средства) или имущественных прав над ценой их приобретения по данным налогового учета (). Корреспондирующие поправки внесены и в список расходов, не учитываемых при налогообложении.

Также определены новые налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство. Так, нулевая ставка применяется к доходам, полученным по договорам об урегулировании страховых или претензионных требований, возникающих из заключенных с иностранными организациями – лизингодателями до 5 марта 2022 года договоров аренды воздушных судов, зарегистрированных в госреестре гражданских воздушных судов РФ, при условии, что такие договоры предусматривают переход права собственности на эти воздушные суда к российской организации (). В отношении же доходов, полученных иностранной организацией от выполнения работ (оказания услуг) на территории РФ взаимозависимому лицу, с 1 января 2024 года будет применяться пониженная ставка 15%.

НДС

Новый закон внес ряд изменений в правила налогообложения НДС.

Отменили освобождение от НДС услуг застройщика при строительстве по закону «О долевом строительстве помещений для временного проживания (без права на постоянную регистрацию)». Застройщики смогут применять эти положения при строительстве объектов, разрешение на строительство которых получили с 1 января 2024 года (пп. «в» п. 2 ст. 2, ч. 29 ст. 13 закона № 389-ФЗ).

Льгота будет распространяться только на нежилые постройки – гаражи, машино-места, которые входят в состав многоквартирного дома.

Уже 31 августа 2023 года лимит расходов на приобретение или создание товаров, работ, услуг, которые передаются в рекламных целях и освобождаются от НДС, повысят с 100 рублей до 300 (пп. «г» п. 2 ст. 2 закона № 389-ФЗ).

Также с конца августа текущего года налогоплательщик вправе подать заявление о замене банковской гарантии в течение 5 дней со дня сдачи уточненной декларации (пп. «д» п. 10 ст. 2. закона № 389-ФЗ). Ранее гарантию для заявительного порядка вычета по НДС было нельзя заменить.

С первого октября 2023 года в качестве обязательного реквизита счета-фактуры потребуется указывать стоимость прослеживаемого товара (пп. «в» п. 8 ст. 2, ч. 3 ст. 13 закона № 389-ФЗ).

С первого апреля 2024 года в целях возмещения НДС и акцизов предусмотрена возможность применения электронной банковской гарантии.

Туроператоров, реализующих туристический продукт в сфере внутреннего или въездного туризма, освободят от НДС по 30 июня 2027 года. Поправка действует с 1 июля 2023 года (ч. 1, 19, 28 ст. 13 закона № 389-ФЗ).

Изменения для работодателей в 2024 году

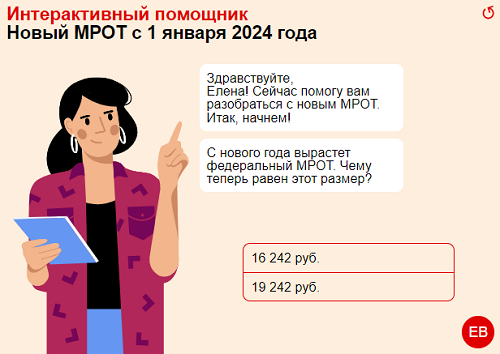

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

НДФЛ и взносы

Единовременные компенсации педагогам

С 1 января 2020 года от обложения НДФЛ освобождаются единовременные компенсации педработникам, полученные в рамках госпрограммы (п. 13 ст. 2 законопроекта). Необлагаемая сумма ограничена 1 млн руб.

Сейчас такое освобождениедействуеттолько в отношении медиков.

Срок представления 6-НДФЛ и 2-НДФЛ

Расчет по форме 6-НДФЛ, а также справку 2-НДФЛ за год нужно будет представлять в инспекцию не позднее 1 марта следующего года (абз. 3 и 4 пп. «а» п. 19 ст. 2 законопроекта). Такая поправка начнет действовать с 1 января 2020 года. Поскольку в следующем году 1 марта — это воскресенье, тос учетом переносаотчитаться нужно будет не позднее 2 марта.

По действующей редакцииотчитыватьсянужно не позднее 1 апреля.

Подача 6-НДФЛ, 2-НДФЛ и РСВ в электронном виде

Исключительно в электронном виде нужно будет отчитываться по НДФЛ тем, у кого 10 и более работников. Право выбора планируют оставить работодателям с меньшим числом сотрудников (абз. 7 пп. «а» п. 19 ст. 2 законопроекта). Сейчас порогдо 25 человек.

Похожая поправка касается и РСВ. Разница в том, что расчет в электронном виде надо будет подавать, если в организации больше 10 сотрудников (пп. «б» п. 85 ст. 2 законопроекта). Если меньше, можно будет отчитаться на бумаге.

Изменения начнут действовать с 1 января 2020 года.

Представление 6-НДФЛ и 2-НДФЛ по нескольким «обособкам»

Организациям, обособленные подразделения которых находятся на территории одного муниципального образования, планируют предоставить право выбора одной инспекции, в которую необходимо сдавать отчетность. Если головная организация находится в том же муниципалитете, что и «обособки», отчетность можно будет сдавать также по месту учета главного офиса (абз. 8 пп. «а» п. 19 ст. 2 законопроекта). То же самое касается уплаты НДФЛ (пп. «б» п. 16 ст. 2 законопроекта). Чтобы воспользоваться таким правом, нужно будет уведомить все налоговые органы, где стоят на учете «обособки», о своем выборе не позднее 1-го числа налогового периода. Передумать в течение года нельзя.

Поправки заработают с 1 января 2020 года.

Объединение 2-НДФЛ и 6-НДФЛ

Начиная с отчета за 2021 год сведения о доходах физлица будут подаваться в составе расчета 6-НДФЛ (абз. 9 пп. «а» п. 19 ст. 2 законопроекта).

Налоговое администрирование

Новым законом приняты значительные поправки в сфере налогового администрирования. Они вводятся в разные периоды.

Существенные перемены произойдут в сфере ЕНП. Так, со дня принятия закона и до конца 2023 года установлен запрет на зачет переплаты на ЕНС в счет другой организации.

С первого октября текущего года при отмене зачета положительного сальдо единого счета в счет предстоящей задолженности сроки уплаты конкретного налога или взноса могут не совпадать. Тогда эти средства признаются единым налоговым платежом, начиная с меньшей суммы.

Законом введена обратная корректировка совокупной задолженности. Это означает, что если налог уплачен на основании платежки-уведомления, но декларация или расчет не сданы вовремя, инспекторы вправе сторнировать обязанность через 30 дней после окончания срока сдачи отчетности. В результате на ЕНС появится положительное сальдо, но налог не будет считаться уплаченным. Поправка не касается налогов, по которым отчетность представляется за год (п. 1 ст. 8 закона №389-ФЗ).

Кроме того, с начала октября при положительном сальдо на едином счете страховые взносы зачтут не позднее дня подачи уведомления (пп. «б» п. 26 ст. 1 закона № 389-ФЗ). Сейчас такие правила действуют для подоходного налога.

Если уведомление по ЕНП, представленное с 1 октября 2023 года, не будет соответствовать контрольным соотношениям, оно будет считаться частично или полностью не сданным. Об ошибках инспекторы сообщат налогоплательщику не позднее дня, следующего за днем получения документа (пп. «б» п. 18 ст. 1 закона № 389-ФЗ).

С тридцать первого августа 2023 года налоговые органы смогут проводить допросы свидетелей и осмотр территории предприятия в процессе налогового мониторинга. При этом доступ в помещение субъекта возможен только при мониторинге декларации по НДС, если в ней выявлены ошибки и противоречия или заявлена сумма налога к возмещению.

С первого января 2024 года вводится налоговая ответственность в случае представления недостоверной информации налогоплательщиками для получения социальных налоговых вычетов в упрощенном порядке. Такое нарушение повлечет взыскание штрафа в размере 20 процентов от суммы налога, неправомерно полученной физлицом (п. 45 ст. 1 закона № 389-ФЗ).

Для СФР, в свою очередь, будет предусмотрена обязанность представлять налоговикам сведения, необходимые для осуществления налогового контроля.

С первого марта 2024 года для представления интересов налогоплательщика уполномоченным представителем принимается электронная доверенность.

С первого апреля 2024 года в целях возмещения НДС и акцизов предусмотрят возможность применения электронной банковской гарантии. Законом определено, что выданная гарантия подписывается УКЭП уполномоченного лица и направляется в налоговый орган по ТКС. Формат и порядок направления определяет ФНС по согласованию с ЦБР.

В случае прекращения обязательства налоговый орган уведомит об этом гаранта и лицо, в отношении которого гарантия была выдана. По письменному заявлению налогоплательщика налоговая инспекция вернет ему бумажную банковскую гарантию не позднее трех дней со дня получения заявления.

Предприниматели смогут использовать свой личный кабинет ИП, чтобы направлять электронные документы налоговикам. Достаточно иметь УКЭП. Нововведение будет действовать с 1 апреля 2024 года.

С этой же даты налоговые органы смогут частично отменять обеспечительные меры, если плательщик частично оплатил долг. Будет установлен отдельный платеж, который освободит от уголовного наказания (п. 39 ст. 1 закона № 389-ФЗ). При этом отчуждение такого имущества без согласия ФНС запретят.

С первого января 2025 года рассматривать жалобу в упрощенном порядке будут в течение 7 дней со дня ее получения. Также в статье 138 НК РФ предусмотрят досудебный порядок обжалования и распространят его на имущественные споры, которые возникают в результате реализации актов налоговых органов, действий или бездействий их должностных лиц.

Налоговая декларация: новые требования и сроки подачи

С 2024 года вступают в силу новые требования по составлению и подаче налоговой декларации. Теперь каждый налогоплательщик должен представить декларацию в электронном виде с использованием специального программного обеспечения, утвержденного Федеральной налоговой службой.

Для заполнения декларации необходимо будет предоставить подробную информацию о доходах и расходах, а также о наличии и движении денежных средств на банковских счетах. В случае наличия имущества за рубежом, налогоплательщик будет обязан указать его стоимость и доли в праве собственности.

Особое внимание в новом законодательстве уделяется контролю за правильностью заполнения декларации. В случае выявления недостоверной информации или скрытия доходов, налоговая служба имеет право привлечь налогоплательщика к ответственности в соответствии с действующим законодательством

Срок подачи налоговой декларации также изменился. Теперь налогоплательщикам предоставляется до 1 мая следующего года на заполнение и подачу декларации. При несоблюдении срока подачи декларации предусмотрены штрафы и неустойки, а также возможность привлечения к административной или уголовной ответственности.

Налог на прибыль

Доходы акционеров иностранных компаний

К дивидендам, а значит, к облагаемым доходам будут относить те выплаты, которые иностранная организация производит российской компании — акционеру или участнику при распределении прибыли после налогообложения (пп. «б» п. 21 ст. 2 законопроекта). Изменение вступит в силу с 1 января 2020 года.

Результаты интеллектуальной деятельности и амортизируемое имущество

С 1 января 2020 года результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности первоначальной стоимостью не более 100 тыс. руб. не будут относить к амортизируемому имуществу (пп. «а» п. 23 п. 2 законопроекта). Сейчас вопрос о необходимости учитывать стоимость объектачетко не урегулирован. Из-за этого иногда возникает недопонимание.

Расконсервация объектов

С 1 января 2020 года будет исключено положение, по которому срок полезного использования расконсервированного объекта нужно продлевать на период консервации (пп. «б» п. 23 ст. 2 законопроекта).

Переход с линейного метода на нелинейный

Ограничат возможность переходить с линейного метода на нелинейный. По проекту менять метод начисления амортизации можно будет только один раз в пять лет (п. 24 ст. 2 законопроекта). Сейчас подобное ограничениедействуеттолько при переходе с нелинейного метода на линейный.

Изменения вступят в силу 1 января 2020 года.

Ограничения по переносу убытков

Во-первых, период, в течение которого базу по налогу на прибыль можно уменьшить на перенесенные убытки не более чем на 50%, продлен на год (пп. «б» п. 35 ст. 2 законопроекта).

Во-вторых, правопреемнику запретят учитывать убытки правопредшественника, если при проверке инспекция обнаружит, что основной целью реорганизации был как раз учет убытков (пп. «в» п. 35 ст. 2 законопроекта).

Обе поправки начнут действовать с 1 января 2020 года.

Специальные налоговые режимы

Начнем разбирать налоговые изменения в новом 2024 году с льготных систем налогообложения. Их выбирают для своей деятельности большинство небольших компаний и ИП.

УСН и АУСН

Основные изменения по УСН связаны с применением нового коэффициента-дефлятора. Он утвержден приказом Минэкономразвития России от 23.10.2023 № 730 и составляет 1,329.

Есть также другой лимит, который позволяет налогоплательщикам применять самые низкие налоговые ставки:

- от 1% до 6% на УСН Доходы;

- от 5% до 15% на УСН Доходы минус Расходы.

Такие привлекательные условия доступны только тем упрощенцам, которые в 2024 году не превысят лимит доходов в 199,35 млн рублей (из расчета: 150 млн рублей * 1,329).

Последний лимит установлен для организаций, которые планируют перейти на УСН с 2024 года. Для них порог дохода за 9 месяцев предыдущего года не должен превышать 149,5 млн рублей (из расчета: 112,5 млн рублей * 1,329).

Других существенных изменений на УСН нет, за исключением права применять этот режим инвестиционным советникам, не являющимися кредитными организациями и не занимающимися другой деятельностью на рынке ценных бумаг. Раньше переходить на упрощенку они не могли.

Что касается АУСН, то для желающих опробовать этот режим есть хорошие новости. ФНС сообщила, что технически готова распространить эксперимент на другие регионы, кроме четырех пилотных. Однако поправки в налоговом законодательстве, предоставляющие субъектам РФ право применять АУСН, пока не приняты. Возможно, это случится в течение 2024 года.

Для тех, кто уже работает на автоматизированной упрощенной системе, есть только одно новшество: фиксированная сумма взносов на травматизм работников увеличена с 2 217 до 2 434 рублей.

Налог на профессиональный доход

Налог для самозанятых стал самым популярным спецрежимом для микробизнеса. В качестве плательщиков НПД зарегистрировано уже больше 8 млн человек, среди них не только обычные физические лица, но и ИП.

Проблема в том, что первоначальный лимит годового дохода в 2,4 млн рублей не учитывает заметно выросшую за последние годы инфляцию. А коэффициент-дефлятор для НПД не применяется.

Однако предложения увеличить этот лимит пока что не находят поддержки у Правительства РФ. Так, законопроект № 393494-8, который предполагал ограничить применение НПД суммой в 4,8 млн рублей, получил отрицательное заключение. Из этого можно сделать вывод, что значимых изменений для НПД ждать в ближайшее время не стоит.

Патентная система налогообложения

Патент для определенного вида деятельности оформляют многие ИП. ПСН основана на региональном законодательстве, поэтому здесь такой большой разброс условий применения.

Субъекты РФ самостоятельно устанавливают перечень разрешенных направлений, а также размер потенциально возможного дохода, на основании которого рассчитывается стоимость патента. Иногда эти значения в разных регионах отличаются в десятки раз, поэтому далеко не всегда ПСН оказывается наилучшим вариантом налоговой нагрузки.

Если вы планируете оформить патент с начала 2024 года, то заявление на его получение надо подать заранее, за 10 рабочих дней до января. А чтобы оценить, выгодно это или нет, необходимо знать, какой потенциальный доход по выбранному виду деятельности установлен в муниципальном образовании по месту деятельности.

Примерную стоимость патента на предыдущие годы можно узнать на

калькуляторе сайта ФНС. База региональных законов на 2024 год будет загружена в него позже, поэтому рекомендуем узнать эти значения в местной ИФНС.

Единый сельхозналог

Сельское хозяйство – одна из стратегических областей экономики, которая обеспечивает продовольственную безопасность государства. С 2024 года применять ЕСХН смогут также производители морского зверобойного промысла.

В остальном условия применения этого спецрежима не меняются. Лимиты по доходам здесь не устанавливаются, но получить освобождение от НДС могут только производители, чей доход не превышает 60 млн рублей.