По закону

При отсутствии в приказе сроков налоговики считают, что они не установлены. А следовательно, согласно пункту 11 Порядка ведения кассовых операций, утвержденного решением Совета директоров Банка России от 22 сентября 1993 г. № 40, установлено, что работник должен отчитаться о потраченных суммах не позднее чем через три рабочих дня после установленной даты, а о командировочных расходах – не позднее трех дней со дня возвращения из командировки.

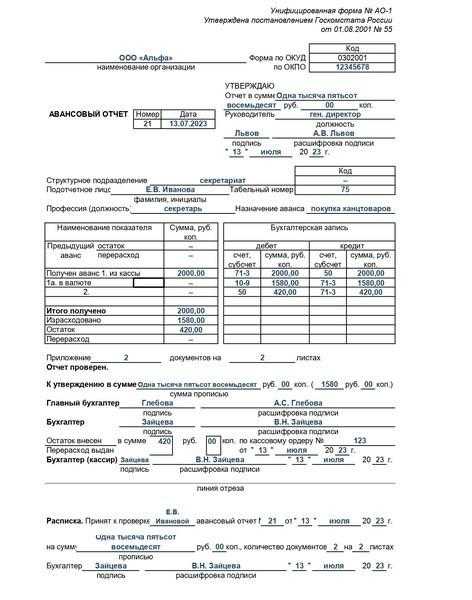

Не стоит забывать и об оформлении авансового отчета. Он составляется по унифицированной форме (форма № АО-1), утвержденной постановлением Госкомстата РФ от 1 августа 2001 г.

Если в документе будет допущена подобная ошибка, то расходы все равно будут приняты, так как определить, что АО относится к данной компании можно и по иным реквизитам.

Реквизиты РКО или ПКО. В АО должны быть указаны дата и номер РКО, по которому работнику вернули перерасход, либо дата и номер ПКО, если деньги вернул работник. Если в реквизитах будут допущены ошибки, то расходы будут приняты, но контролеры могут попросить дать пояснения, так как нет информация о том, все ли долги погашены.

Нефискальные чеки можно принимать к авансовому отчету с 1 июля 2021

Внешне отчет очень похож на обычный чек, в нем есть все данные заправки, а также стоимость бензина, марка и литраж. Но списать расходы по нему не получится, поскольку в нем нет таких обязательных реквизитов, как заводской номер кассового аппарата и номер электронной защитной ленты, и на нем четко написано, что он не предназначен для учета см.

В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО Нефискальный отчет — это документ, который некоторые АЗС, например Роснефти, сейчас выдают непосредственно перед заправкой, а настоящий чек пробивают, только когда водитель уже наполнил бак.

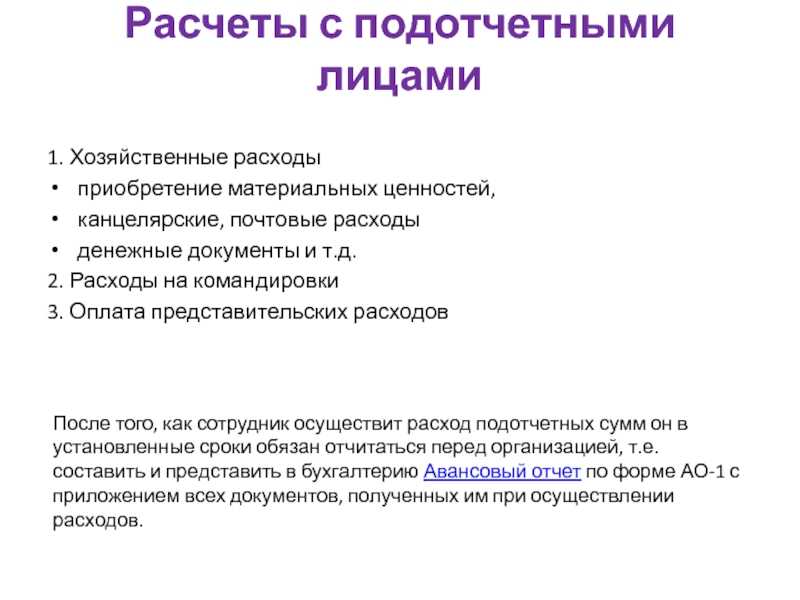

Авансовый отчет и общие правила его составления

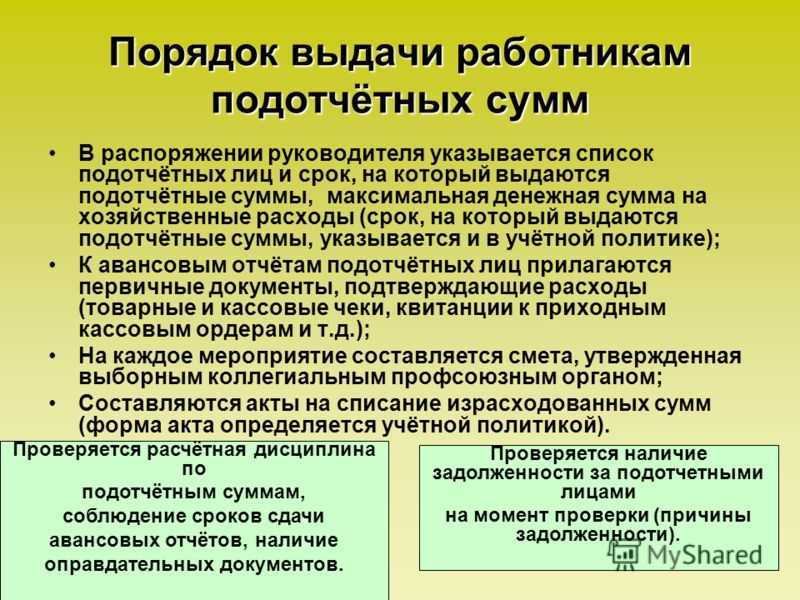

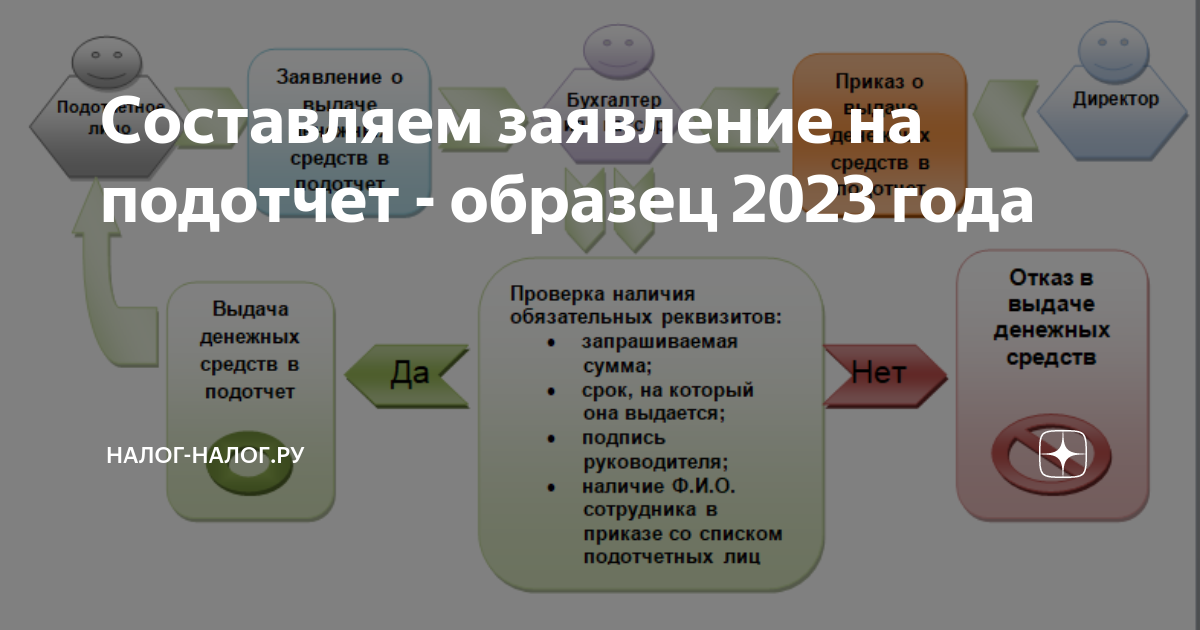

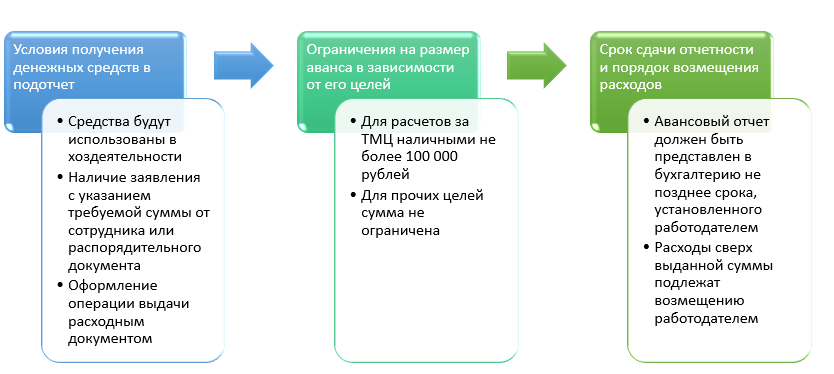

Итак, в организации выдаются деньги под отчет. Для начала следует сказать, что за последнее время правила выдачи сильно изменились. Однако одно остается неизменным – механизм работы с подотчетными суммами должен быть прописан во внутренних документах компании.

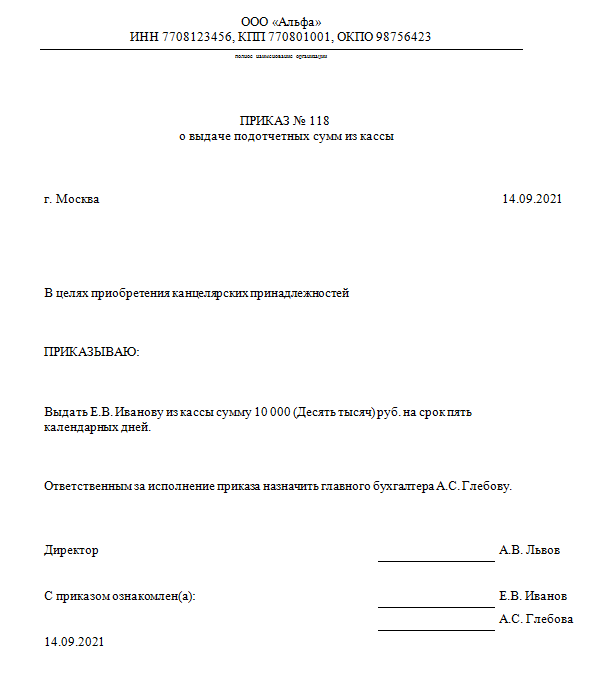

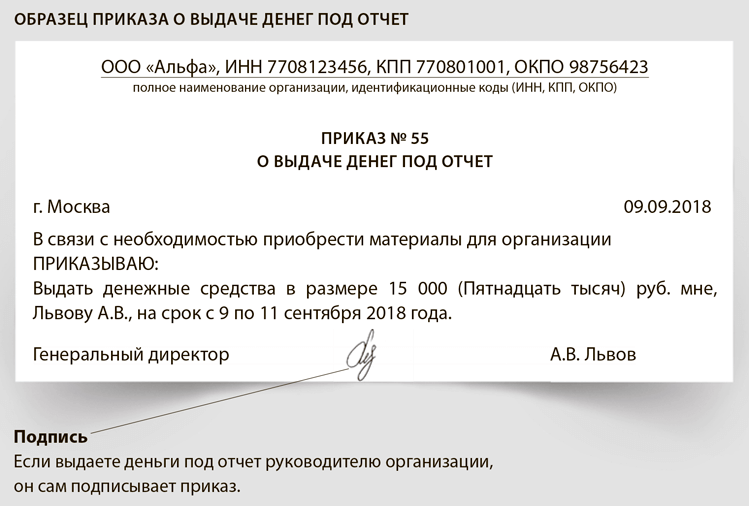

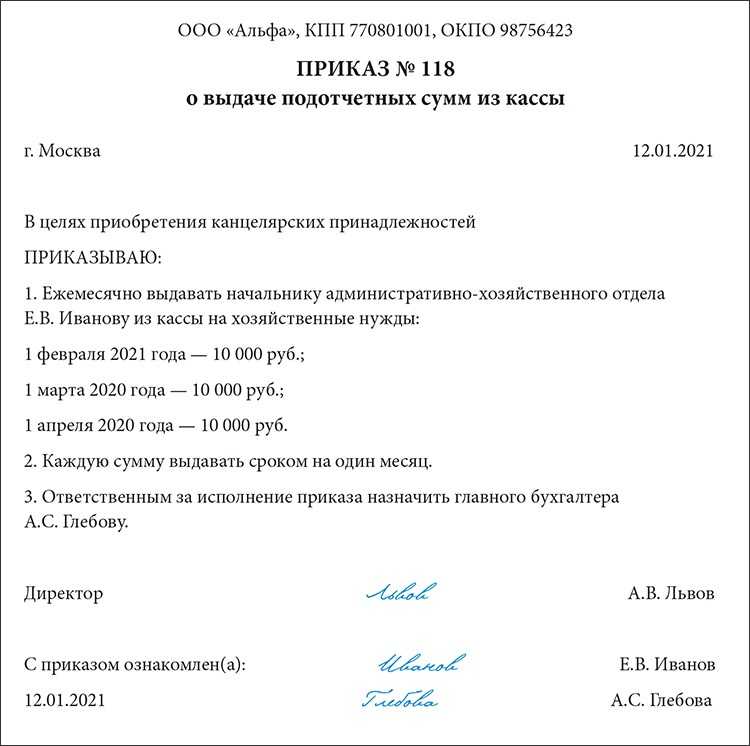

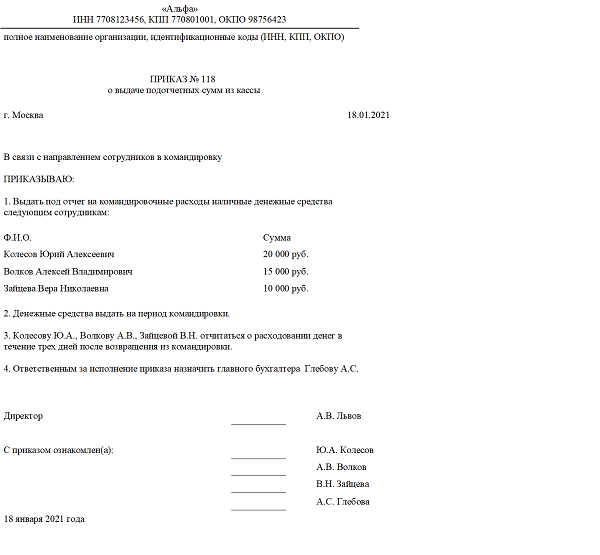

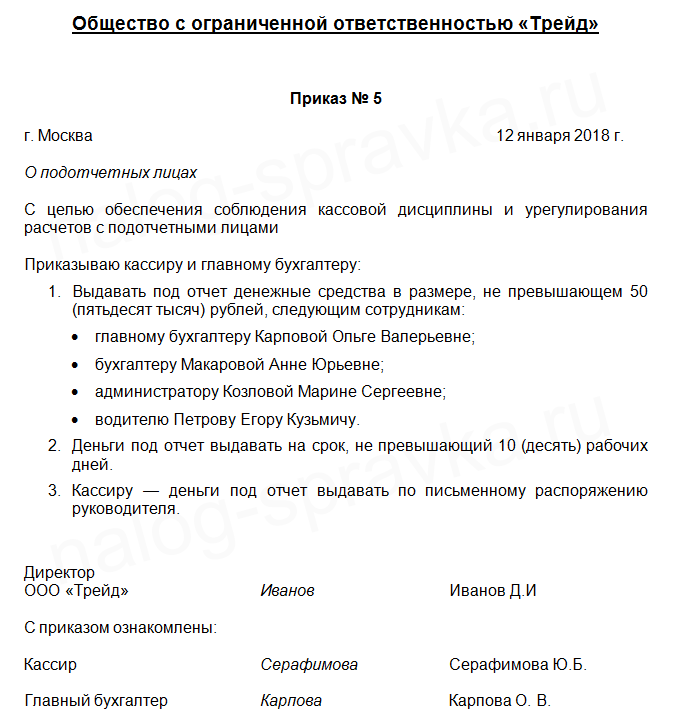

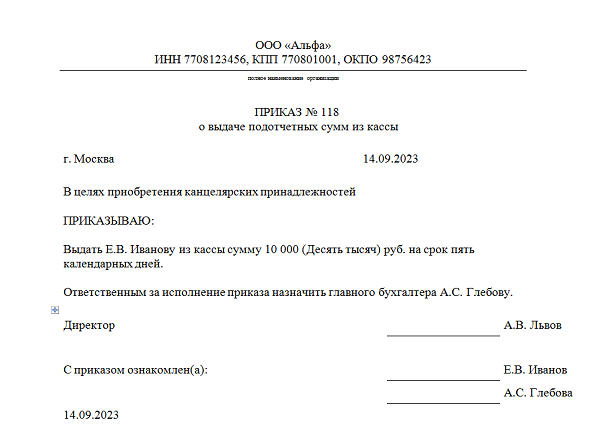

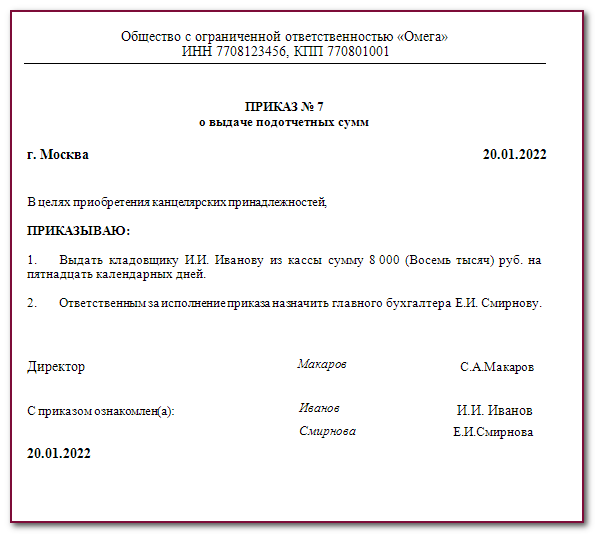

Для того чтобы сотрудник мог получить необходимую сумму, директор издает приказ. С этим приказом подотчетное лицо идет в бухгалтерию и получает деньги. В настоящее время можно получить очередную сумму не отчитавшись по ранее полученной.

После того, как денежные средства потрачены, работник должен предоставить по ним авансовый отчет не позднее, чем через 3 дня, относительно даты, установленной в приказе. К авансовому отчету нужно приложить все подтверждающие документы. Следует помнить, что, поскольку в настоящее время широкое распространение получили онлайн – кассы, чек может прийти в электронном виде, но его необходимо распечатать и приложить к авансовому отчету. Если документ утерян или его нет на руках, необходимо приложить к отчету письменные пояснения. В этом случае только директор (в соответствии с установленным внутренним порядком) решает принимать в составе отчета затраты без документов или нет.

Если работник часто берет денежные средства под отчет и у него всегда на руках остается определенная сумма, то налоговая инспекция может обязать приравнять такие суммы к доходу работника со всеми вытекающими отсюда последствиями. Решения в пользу налоговиков в таких случаях суды выносят.

Выдача в подотчет при превышении лимита кассы

Еще одна причина, по которой в организациях любят выдавать деньги под отчет – если превышен лимит в кассе. Величину превышения просто выдают ответственному лицу, тем самым регулируя остаток. Тратятся и подтверждаются такие суммы в общем порядке.

Кстати, при необходимости, подотчетное лицо может вернуть средства обратно в кассу, как излишек подотчетных сумм.

Подотчетник является материально – ответственным лицом. Он получает денежные средства в кассе бухгалтерии, либо прямо на банковскую карту работника и тратит их на нужды организации. По всем потраченным суммам необходимо предоставить авансовый отчет, к которому прикладываются все подтверждающие документы. Закон об онлайн – кассах вносит в эту процедуру свои коррективы. Теперь очень тщательно необходимо проверять все ли необходимые реквизиты содержит чек и корректно ли выдаются бланки строгой отчетности.

Порядок принятия документов, подтверждающих произведенные расходы за наличные подотчетным лицом

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2022 № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Налоговые инспекторы часто требуют, чтобы к авансовому отчету был приложен именно кассовый чек как основной оправдательный документ (см., например, письмо УМНС России по г. Москве от 12 августа 2022 № 29-12/44158). Но это требование нормами законодательства не подтверждено. Кассовый ордер формы № КО-1 является одной из форм первичной учетной документации. Поэтому квитанция, оформленная к нему, – такой же оправдательный документ, как и кассовый чек. Этот вывод подтверждает и арбитражная практика (см., например, постановление ФАС Московского округа от 9 декабря 2022 № КА-А40/12227-05).

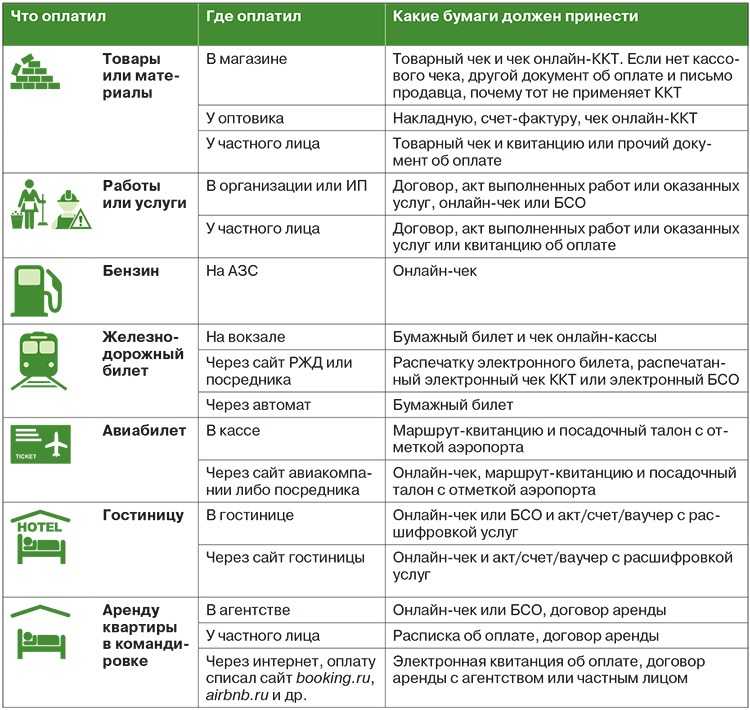

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе

В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

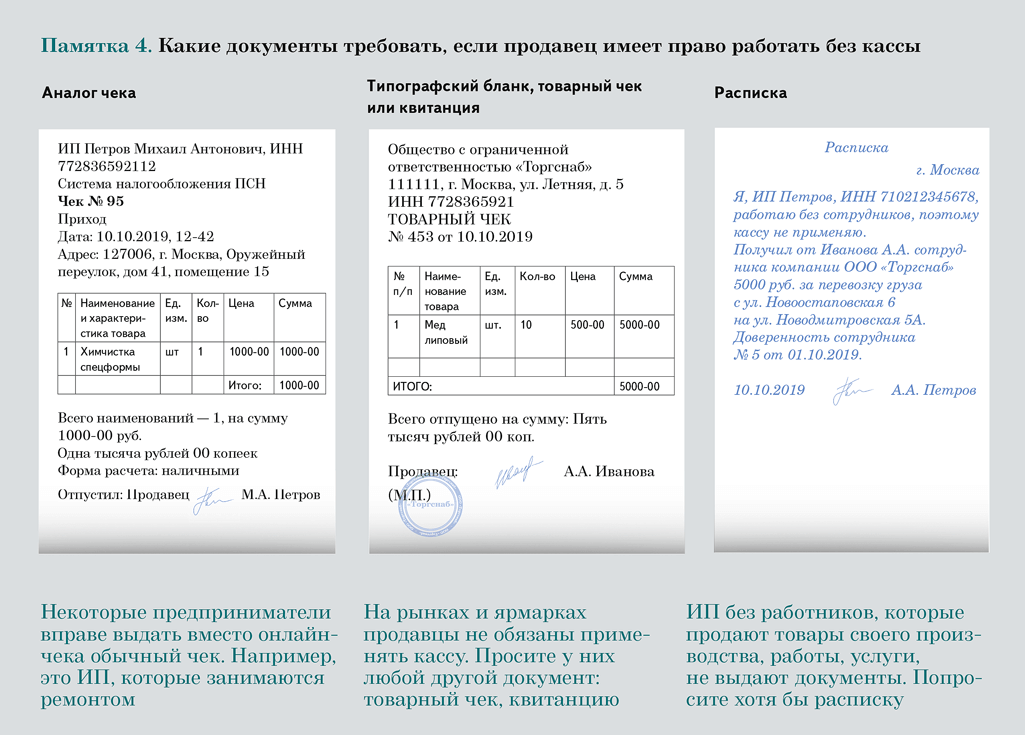

- Квитанции и приходные кассовые ордера, – классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

На какие погрешности следует обратить внимание

В отношении возмещении выплат по расходам подотчетников следует проверить, облагаются они страховыми взносами и НДФЛ. К ним относятся:

- Компенсации за трудовые обязанности вахтовым способом;

- Доплаты к заработку судей в размере 50%;

- Расходы по оплате виз, сборов;

- Оплата медицинского полиса при командировании сотрудника за пределы РФ;

- Компенсация расходов на проезд в общественном транспорте к месту работы и т.п.

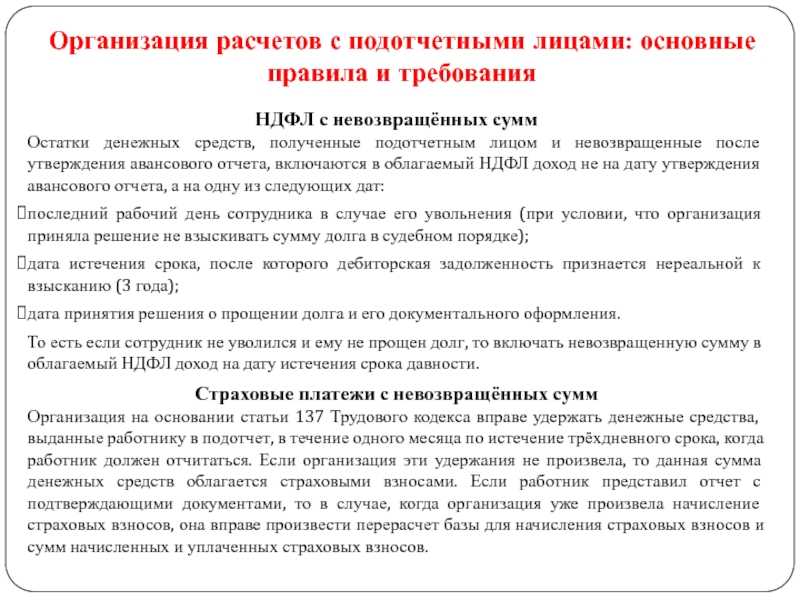

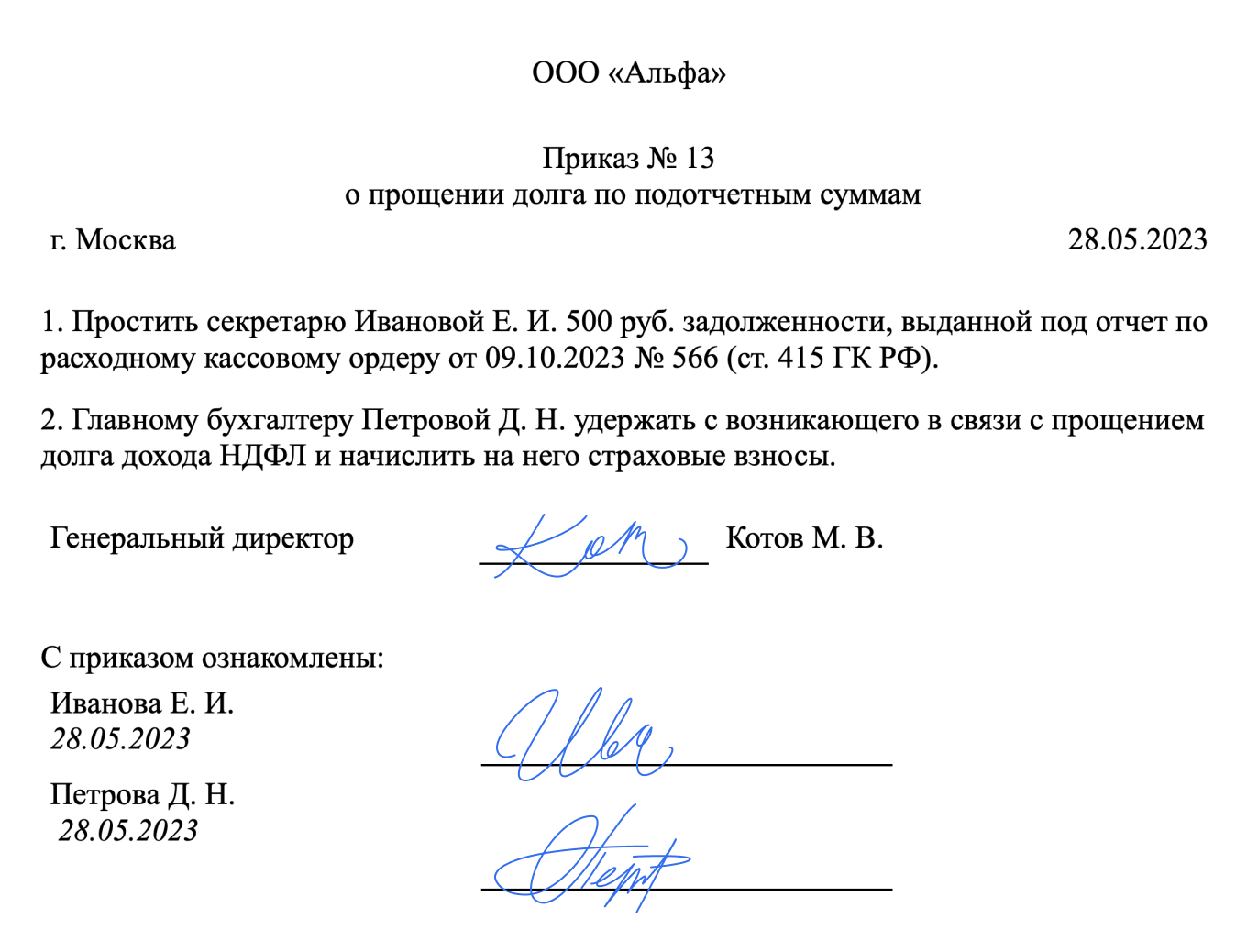

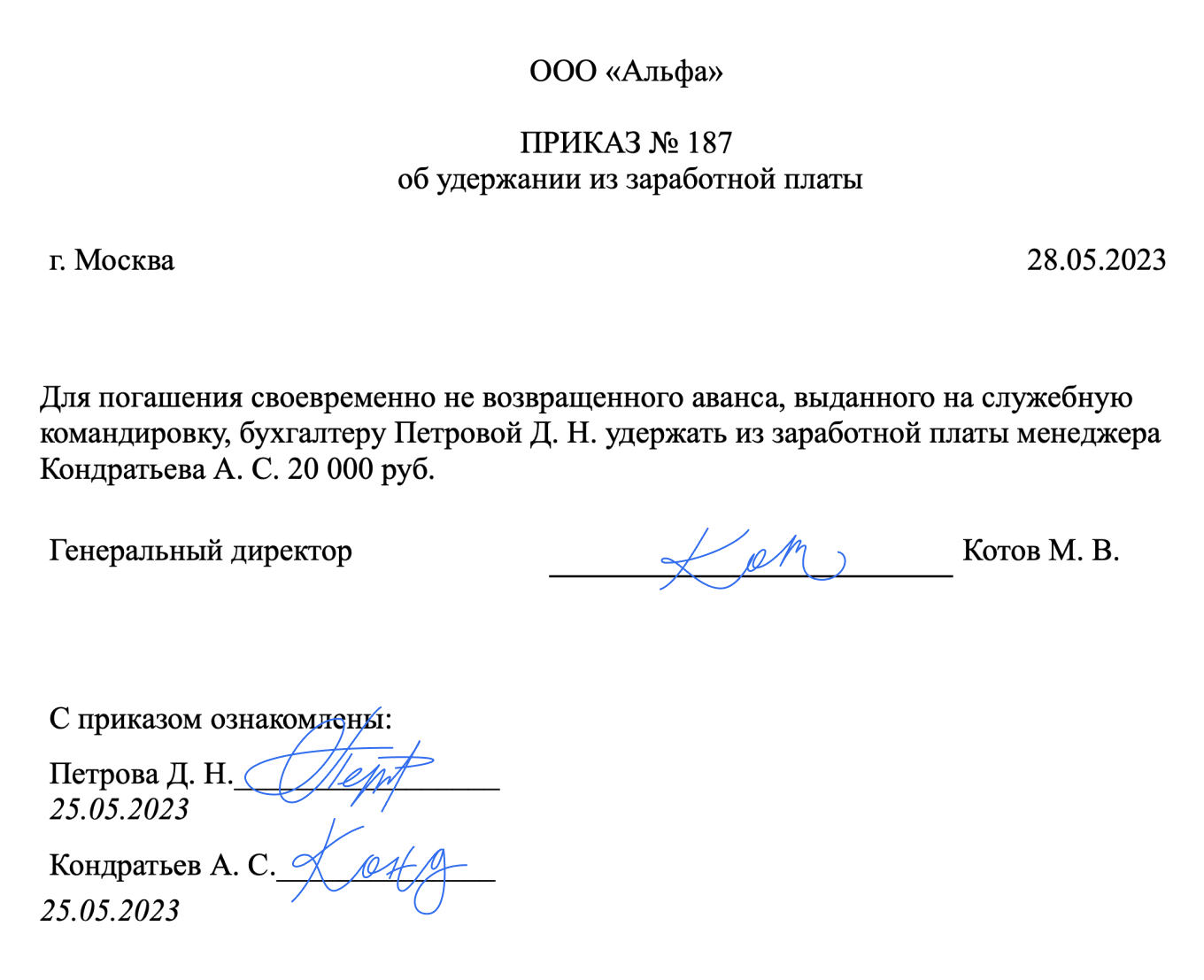

Проверяющие службы, ссылаясь на нормативно-законодательную базу, требуют суммы не возвращенных авансов включать в налогооблагаемую базу по страховым взносам. При этом не влияет на налогообложение факт удержания задолженности по авансам, выданным в подотчет из заработной платы. На основании ст. 137 ТК утверждается, что сумма не возвращенная в установленный срок и не удержанная из дохода работника в течение одного месяца признается необоснованным личным доходом и подлежит налогообложению взносами, удержанию НДФЛ с дохода.

Работник потратил собственные средства – подотчет это или нет

Иногда бывает такая ситуация – подотчетное лицо ездит по рабочим делам, а в организации срочно появилась необходимость в том или ином товаре. Зачастую в таких случаях сотрудник тратит на покупку свои личные средства, не возвращаться же специально за деньгами в офис. Он покупает необходимый товар, берет чек или другой документ, подтверждающий факт совершения сделки, а затем, вместе с авансовым отчетом, предоставляет все документы в бухгалтерию компании.

Если директор согласен с такими тратами, то работнику без проблем возвращается сумма покупки.

Нужно иметь в виду, что в такой ситуации о подотчетных средствах речь не идет, поскольку заранее денежные средства на конкретные цели организация работнику не выдавала. Соответственно, нормы, которые действуют в отношении подотчетных сумм, здесь не применяются. Возмещение средств происходит по заявлению сотрудника. Авансовый отчет составлять также не обязательно, можно просто предоставить подтверждающие документы.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Учет марок и маркированных конвертов

В целях бухгалтерского учета почтовые марки и маркированные конверты относятся к денежным документам и учитываются на счете 0 201 35 000 (п. 169 Инструкции № 157н).

Расходы на приобретение почтовых марок, маркированных конвертов, маркированных почтовых бланков отражаются:

-

по коду вида расходов 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н);

-

по подстатье 221 «Услуги связи» КОСГУ (п. 10.2.1 Порядка № 209н).

Отметим, что на подстатью 221 КОСГУ также относятся расходы на пересылку почтовых отправлений, включая расходы на упаковку почтового отправления (например, оплата пересылки заказного письма с уведомлением, писем с объявленной ценностью, доплата за дополнительный вес пересылаемого письма).

Напомним, что маркированные конверты и почтовые марки хранятся в кассе учреждения. Прием в кассу и выдача из кассы маркированных конвертов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием «Фондовый». Такие ордера регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами (п. 170 Инструкции № 157н).

Марки и конверты выдаются подотчетному лицу по мере необходимости для отправки почтовой корреспонденции. Они списываются на основании авансового отчета (ф. 0504049) с приложением документов, подтверждающих их использование (п. 216 Инструкции № 157н). Таким документом может быть, например, реестр отправленной корреспонденции, утвержденный руководителем учреждения.

В бухгалтерском учете операции по приобретению и расходованию маркированных конвертов и почтовых марок отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Перечислены денежные средства на покупку маркированных конвертов и почтовых марок на банковскую карту подотчетного лица |

0 208 21 567 |

0 201 11 610 |

|

Приняты к учету маркированные конверты и почтовые марки, приобретенные подотчетным лицом, на основании авансового отчета с приложением документов, подтверждающих их покупку |

0 201 35 510 |

0 208 21 667 |

|

Выданы из кассы подотчетному лицу маркированные конверты и почтовые марки для отправки почтовой корреспонденции |

0 208 21 567 |

0 201 35 610 |

|

Списаны денежные документы, использованные для отправки почтовой корреспонденции, на основании авансового отчета с приложением документов, подтверждающих их расходование |

0 109 x0 221 |

0 208 21 667 |

Рассмотрим пример по применению вышеприведенных корреспонденций счетов.

В Письме от 11.02.2022 № 02-07-05/9717 Минфин обратил внимание на следующее. Если подотчетным лицом приобретаются почтовые марки на почте при отправке корреспонденции, то такие почтовые марки используются в момент оформления услуги почтовой связи и не подлежат хранению в кассе учреждения (не поступают в кассу учреждения, не хранятся подотчетным лицом).. Таким образом, в связи с отсутствием факта хозяйственной жизни, связанного с поступлением почтовых марок в кассу учреждения, записи в бухгалтерском учете учреждения на счете 0 201 35 000 «Денежные документы» не формируются.

Таким образом, в связи с отсутствием факта хозяйственной жизни, связанного с поступлением почтовых марок в кассу учреждения, записи в бухгалтерском учете учреждения на счете 0 201 35 000 «Денежные документы» не формируются.

Расходы на услуги связи отражаются на основании утвержденного руководителем авансового отчета (ф. 0504049) с приложенными к нему оправдательными документами по дебету счета 0 109 x0 221 и кредиту счета 0 208 21 667.

Таким образом, в стоимость услуг связи, отражаемых на счете 0 109 x0 221 согласно авансовому отчету (ф. 0504049), входят расходы на услуги почтовой связи в сумме приобретенных и использованных почтовых марок.

Рассмотрим пример по отражению данной операции в учете.

Изменения в 54-ФЗ с года: должно ли подотчетное лицо предоставлять доверенность при покупке за наличный расчет

ПИСЬМО от 10 августа 2022 г. N АС-4-20/15566@: Идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Также важным фактором взаимодействия двух организаций является договор. В случае соблюдения указанных условий расчет осуществляется между организациями, и при таком расчете применяется одна единица ККТ и формируется один кассовый чек. При этом ККТ применяется лицом, которое оказывает услуги (продает товары, выполняет работы), с выдачей (направлением) кассового чека. При этом, если продавцом достоверно не установлен статус лица как подотчетного (например, что могло быть достигнуто предъявлением подотчетным лицом доверенности), то ККТ продавцу следует применять в порядке, предусмотренном для расчета с покупателем — физическим лицом.

помогите разобраться, каким образом подотчетнику покупать материалы в магазине с 01.07.2022? 03.07.2022 N 192-ФЗ: 6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

В чеке с автозаправки кроется опасная ловушка

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

Сотруднику, который по забывчивости все же приложил к авансовому отчету нефискальный чек, можно порекомендовать еще раз подъехать на АЗС и обратиться к операционисту или менеджеру. Возможно, у них еще сохранились чеки даже за предыдущие дни. Если нет, то водителю дадут чек, датированный текущим числом, тогда необходимо будет переписать авансовый отчет.

Menu

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств.

Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу. Авансовый отчет — один из документов, составление которого четко регламентируется законом.

Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Как часто налоговая проверяет авансовые отчеты как правильно вести

Товарный чек — это расшифровка к кассовому чеку, он нужен в тех случаях, когда в кассовом чеке не перечислены товары, которые куплены и их стоимость. Если же кассовый чек содержит эту информацию, то товарный не нужен. К покупке, оплаченной картой нужен слип и чек с расшифровкой покупки. Полёт на самолёте в командировку обязательно должен быть подтвержден оригиналами посадочных талонов и т.д.

Под оригиналами документов так же подразумеваются все служебные записки, путевые листы, переводы иностранных документов и прочие необходимые документы.

Авансовка поможет Вам правильно организовать всю документацию и структурирует их учет. Прочитайте больше.

3) Инспектор обязательно проверяет целесообразность расходов.

Компания может покупать всё, что угодно, но для уменьшения налога на прибыль использовать только те расходы, которые действительно необходимы в её деятельности. Если при проверке налоговый инспектор сочтёт, что какие-то произведенные затраты «лишние», то он уберёт их из расчета налога на прибыль, тем самым налог, который нужно заплатить, увеличится.

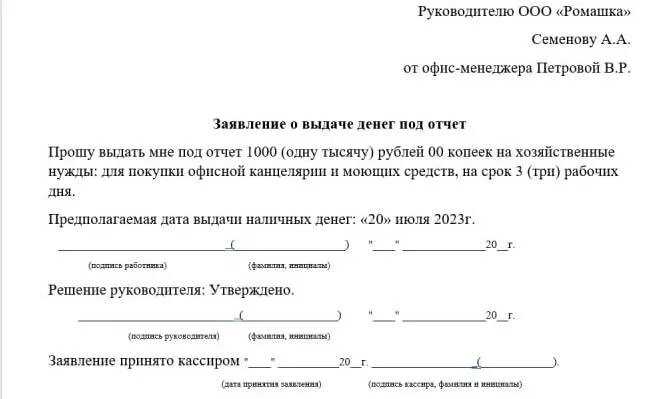

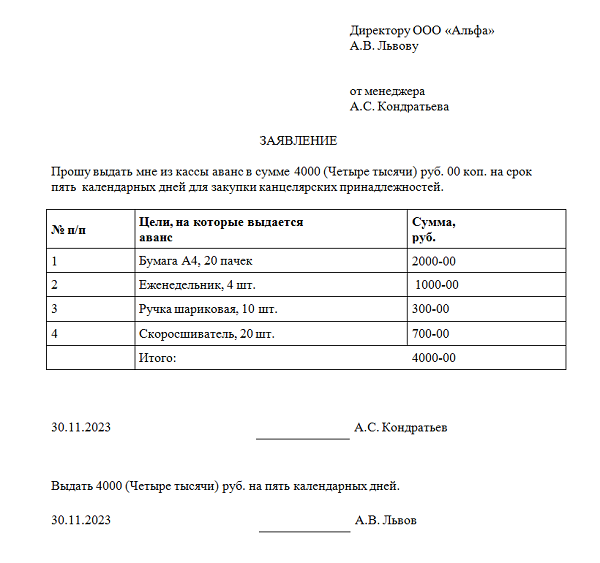

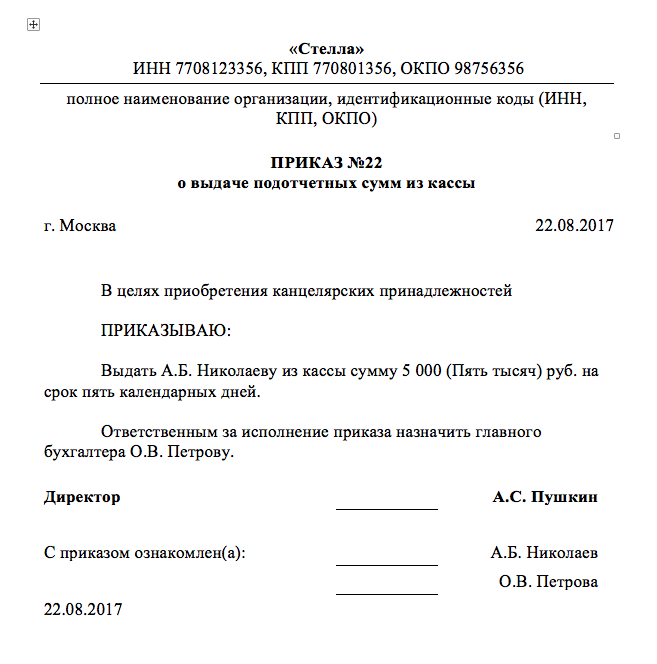

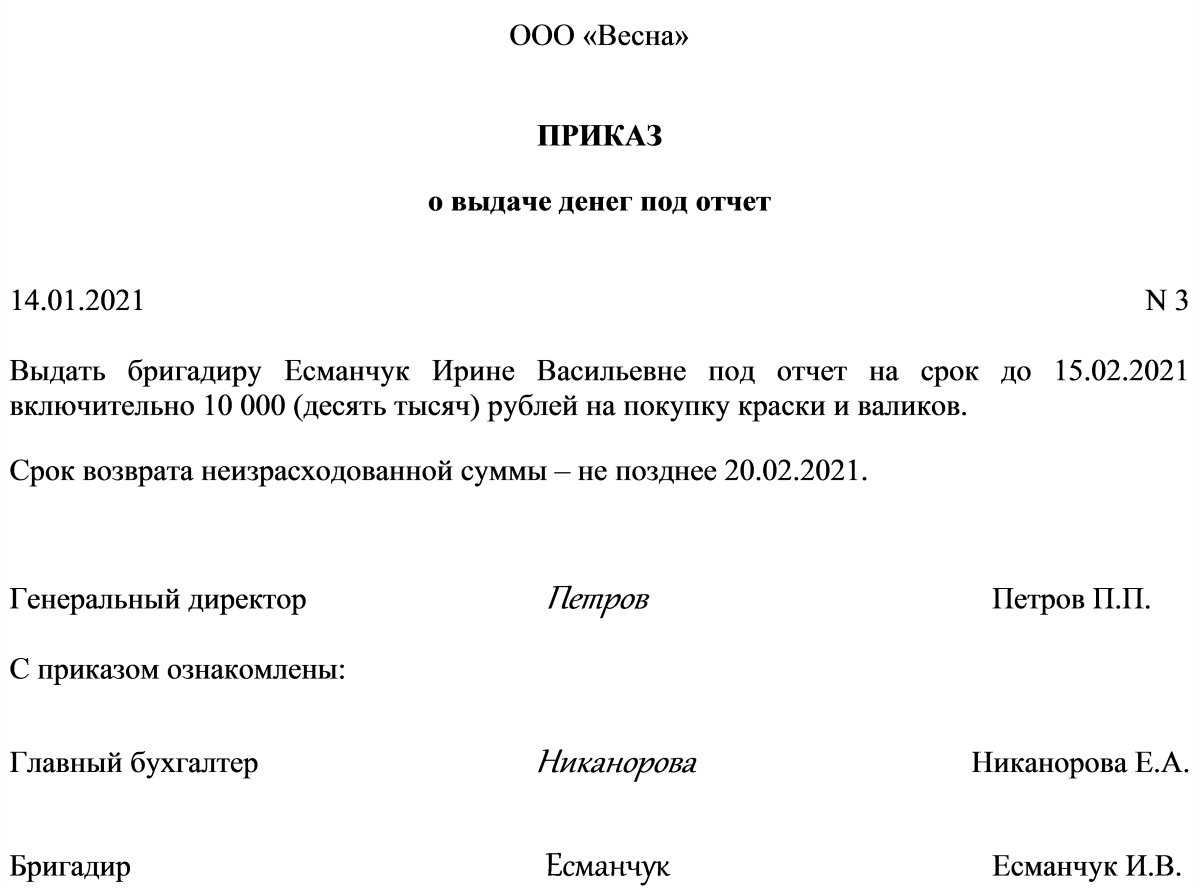

Порядок выдачи подотчетных сумм в 2022 году

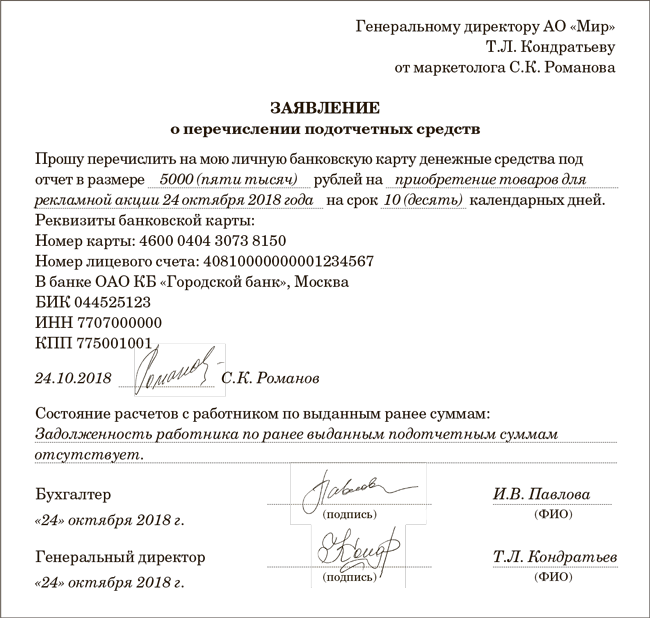

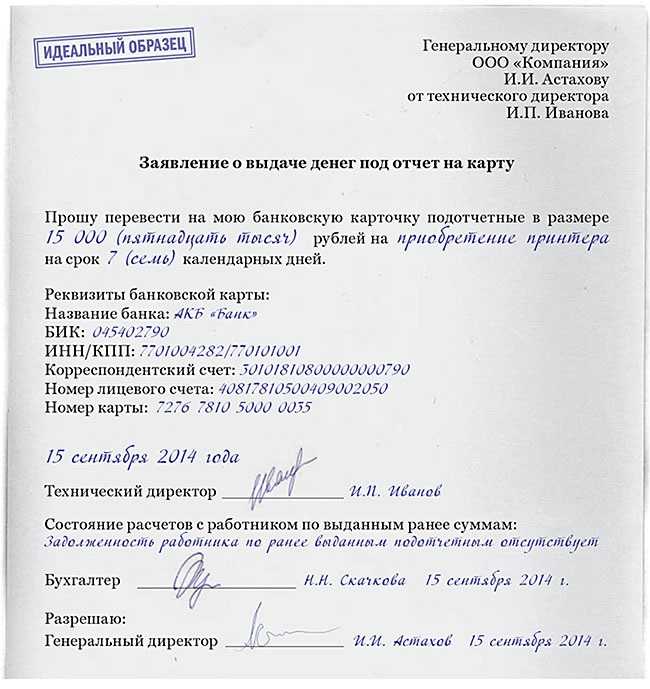

Если принято решение о выдаче наличных по заявлениям работников, целесообразно разработать шаблон

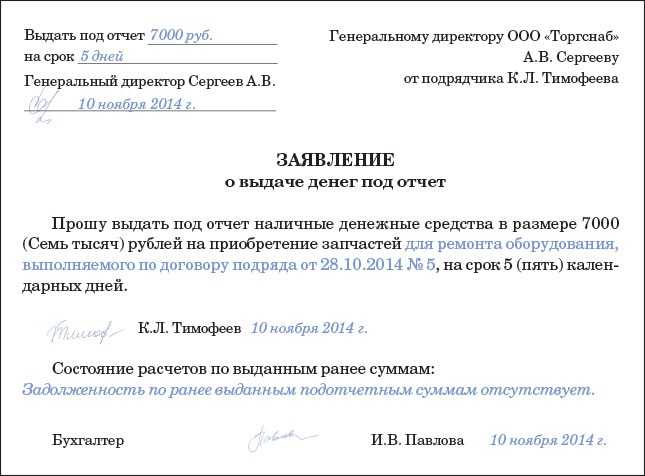

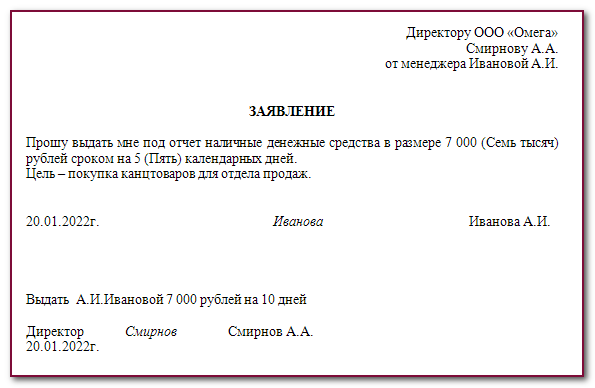

Важно, чтобы этот документ содержал необходимую информацию: для чего необходимы деньги, в каком размере, и в какой срок работник предоставит отчет. Заявление оформляется по обычным правилам:

Как оформить выдачу подотчетных средств

Работа с наличными деньгами регламентируется двумя основными документами. Это Указания Банка России № 3073-У от 07.10.2022г. и № 3210-У от 11.03.2022г. Но работа с подотчетниками не сводится к одним только операциям с наличностью. Бухгалтеру нужно знать нормы трудового законодательства и порядок работы с бухгалтерской первичкой. Здесь в последнее время принимается немало изменений, в первую очередь в работе с кассовыми чеками и БСО. А ведь именно ими сотрудник отчитывается по подотчетным суммам.

Выдавая сотрудникам подотчетные деньги, следует помнить об ограничениях в порядке выдачи. Первое – сотрудник не вправе передавать полученные под отчет наличные денежные средства другому работнику. Отчитываться за траты должен тот, кто получил деньги.

Второе – расчет наличными между организациями ограничен суммой в 100 тыс. руб. Подотчетникам можно выдавать и большие суммы, в данном случае компания не рассчитывается, а выдает свои деньги. Ограничение в 100 тыс. руб. должны соблюдать подотчетники, если покупают что-то в интересах компании. Ведь перед продавцом подотчетник выступает как представитель своей компании. Если лимит будет нарушен, налоговики могут оштрафовать организацию.

Ограничения при выдаче под отчет в 2022 году

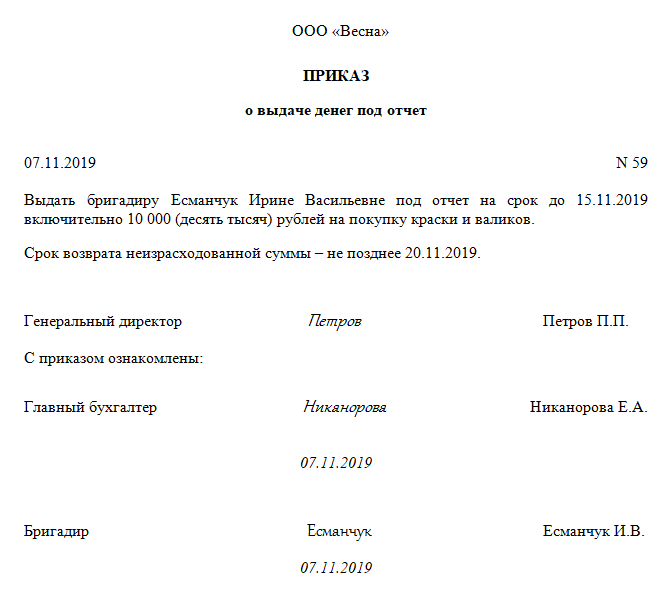

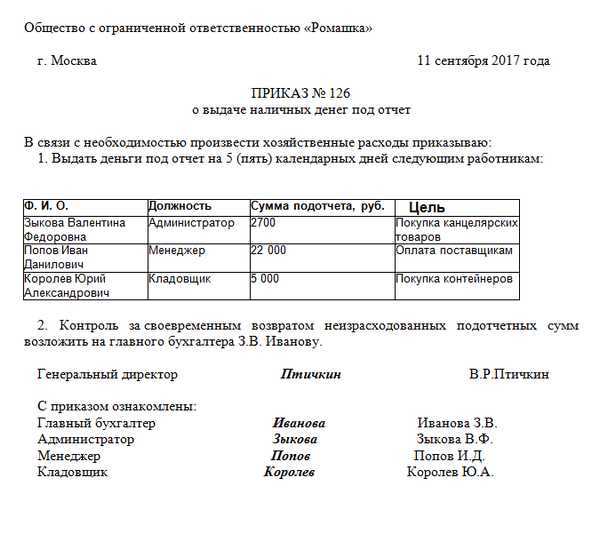

Выдать сотруднику деньги под отчет можно без его заявления. Достаточно приказа или другого распорядительного документа руководителя. Если выдаете деньги под отчет руководителю организации, он сам подписывает приказ. Нет запрета оформлять общий приказ на несколько сумм.

Состав показателей, которые нужно приводить в разделе 2, кардинальных изменений не претерпел. По-прежнему этот раздел состоит из двух подразделов. В первом (строки 020–110) – приводят данные об остаточной стоимости основных средств. Заметим, что в графе 4 раздела 2 теперь нужно указывать остаточную стоимость не недвижимости, как раньше, а льготируемого имущества.

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, ранее были вправе не использовать ККТ. Могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона № 290-ФЗ). Вместо кассового чека они вы-дают покупателям товарные чеки.

Документы для авансового отчета в 2022 году

Исходя из этого, финансисты сделали вывод, что Налоговым кодексом не предусмотрены особенности вычета НДС в отношении товаров, приобретаемых в розничной торговле. Поэтому если у компании есть чек ККТ, пусть и с выделенной отдельно суммой налога, но счет-фактура отсутствует, налог к вычету принять нельзя.

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

Почтовый перевод денежных средств

Почтовый перевод денежных средств – услуга организаций федеральной почтовой связи по приему, обработке, перевозке (передаче), доставке (вручению) денежных средств с использованием сетей почтовой и электрической связи (ст. 2 Закона о почтовой связи).

Даже после распространения денежных переводов с использованием банковских карт до сих пор встречаются случаи, когда этот перевод осуществляется через почту на почтовый адрес получателя. Учреждения могут переводить таким способом суммы алиментов, удерживаемых из заработной платы сотрудника на основании исполнительного листа.

За пересылку денежных средств почтовое отделение взимает плату (комиссию).

В соответствии с п. 3 ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» перевод алиментов осуществляется за счет должника.

Следовательно, в данном случае расходы на уплату комиссии за почтовый перевод денежных средств оплачиваются по той статье (подстатье) КОСГУ, за счет которой осуществляется выплата заработной платы (иного вознаграждения) работнику-должнику. Иными словами, сумма удержанных алиментов увеличивается на сумму почтового сбора (комиссии).

Учреждение, в котором работает должник, обязано перевести алименты взыскателю в трехдневный срок со дня осуществления выплат должнику.

Пример 4.

На основании исполнительного листа бюджетное учреждение культуры ежемесячно удерживает из заработной платы сотрудника алименты в размере 25% от заработной платы, которая составляет 30 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1% от суммы алиментов. Сотрудник входит в основной персонал учреждения. Согласно трудовому договору он занят непосредственно в деятельности учреждения по выполнению государственного задания.

В бухгалтерском учете учреждения данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислена заработная плата |

4 109 60 211 |

4 302 11 737 |

30 000 |

|

Удержан НДФЛ (30 000 руб. x 13 %) |

4 302 11 837 |

4 303 01 731 |

3 900 |

|

Удержаны алименты ((30 000 – 3 900) руб. x 25 %) |

4 303 11 837 |

4 304 03 737 |

6 525 |

|

Удержан почтовый сбор за перевод алиментов получателю (6 525 руб. x 1 %) |

4 303 11 837 |

4 304 03 737 |

65,25 |

|

Выдана заработная плата сотруднику из кассы (30 000 – 3 900 – 6 525 – 65,25) руб. |

4 302 11 837 |

4 201 34 610 |

19 509,75 |

|

Выданы денежные средства под отчет кассиру для отправки почтового перевода алиментов (6 525 + 65,25) руб. |

4 208 11 567 |

4 201 34 610 |

6 590,25 |

|

Отражен почтовый перевод алиментов через кассира на основании составленного им авансового отчета с приложением квитанции, выданной на почте, в которой указана сумма перевода и почтового сбора |

4 304 03 837 |

4 208 11 667 |

6 590,25 |

* * *

Расходы на оплату услуг почтовой связи отражаются по коду вида расходов 244 и подстатье 221 КОСГУ. К таким расходам можно отнести, к примеру:

-

затраты на приобретение почтовых марок, маркированных конвертов;

-

расходы на услуги почты по пересылке почтовых отправлений (включая упаковку почтового отправления);

-

внесение абонентской платы за пользование почтовыми ячейками (ящиками);

-

расходы на оплату услуг по пересылке почтовой корреспонденции с использованием франкировальной машины.

При отражении в бухгалтерском учете расчетов с АО «Почта России» с 2020 года следует применять соответствующие аналитические счета расчетов с использованием подстатей 564 (664), 734 (834) КОСГУ.