Новшества 2020 года для онлайн-касс

Самые существенные изменения касаются кассовой дисциплины при онлайн-кассах. С июля 2020 года применение онлайн-кассы обязательно практически для всех категорий налогоплательщиков. Даже самозанятые физические лица затронуты в новой редакции закона № 54-ФЗ. Но исключения остались. Чиновники определили лишь три категории экономических субъектов, которые еще могут работать без онлайн-ККТ — собрали их в таблице.

|

Категория коммерсантов и вид деятельности |

Как применять кассовую дисциплину |

|---|---|

|

Бизнесмен, зарегистрированный в качестве ИП, осуществляющий деятельность без работников в сфере:

Независимо от того, какая система налогообложения применяется коммерсантом (ПНС, УСН, ЕНВД). |

Закон о ККТ не обязывает таких налогоплательщиков выдавать фискальную документацию установленного образца. Следовательно, требовать с ИП без работников фискальный чек или БСО бессмысленно. Достаточно получить от коммерсанта расписку или квиток. Проверьте, чтобы в документе были отражены следующие реквизиты:

Иные условия следует закрепить в договоре с контрагентом. |

|

Организации и ИП (как с наемными работниками, так и без работников), осуществляющие деятельность по:

|

|

|

Бизнесмены, применяющие патентную систему обложения (ИП на ПНС), имеющие в штате наемных сотрудников, осуществляющие деятельность в сфере:

|

Требовать фискальный чек или БСО неправомерно. Такие коммерсанты освобождены от онлайн-касс до 2021 года. Несмотря на послабления, придется потребовать от частника официальный документ-подтверждение — любой формуляр, отражающий обязательные реквизиты операции:

|

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

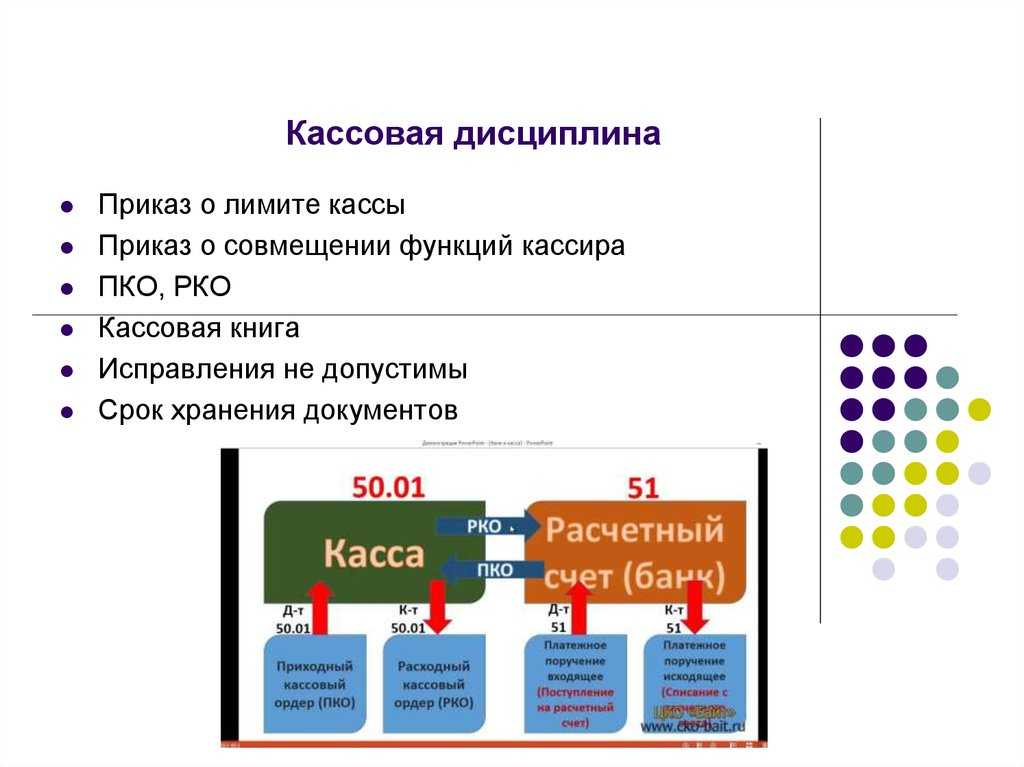

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

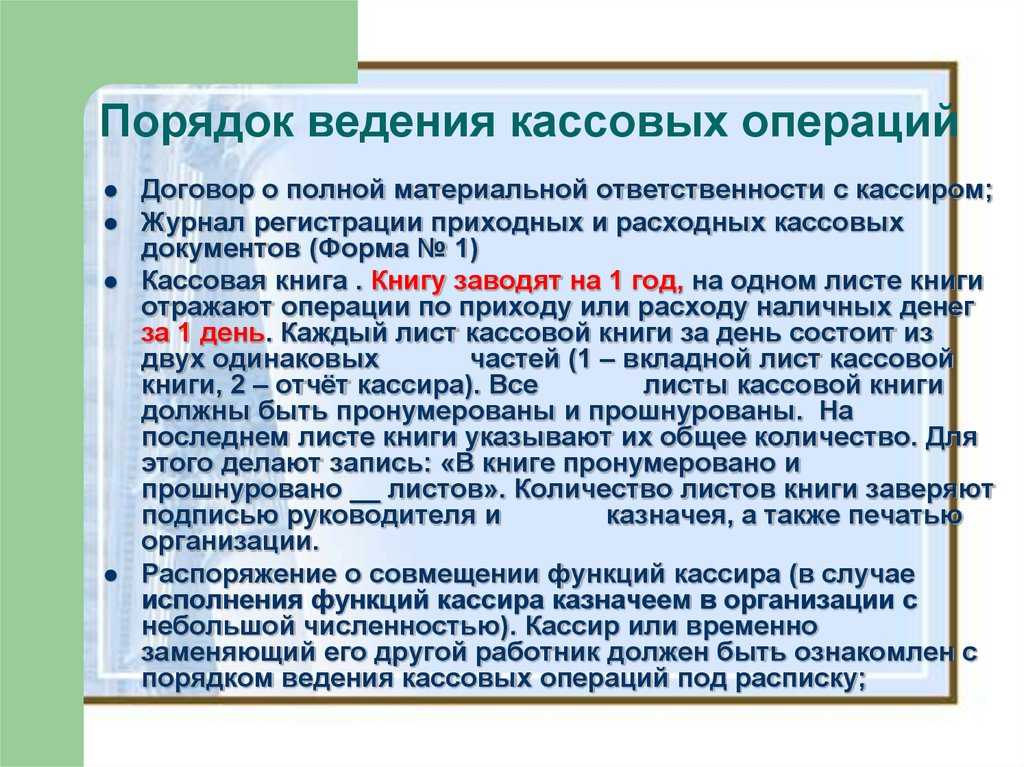

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

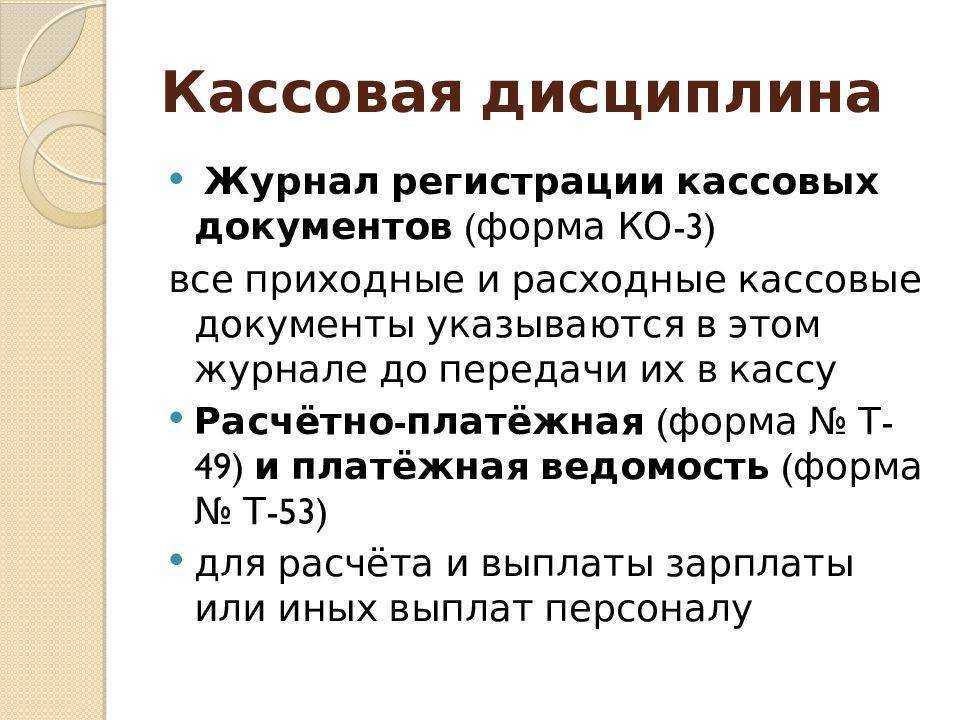

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Хранение кассовой книги

За организацию мест для хранения документации несет ответственность руководитель предприятия. Точные сроки хранения указаны в ФЗ-402 от 06.12.2011. Согласно ст. 29 соответствующего закона, они составляют от пяти лет после отчетного года. По истечение этого срока разрешено уничтожение документов, но руководство предприятия может принять решение о его продлении.

Кассовая книга хранится в архиве предприятия, среди других значимых документов. Также их могут брать на сохранность специализированные фирмы. Они заключают договор о сотрудничестве и обеспечивают услуги хранения документов с гарантиями.

Если документы используются в судебных разбирательствах, срок их хранения продлевается до момента завершения дела.

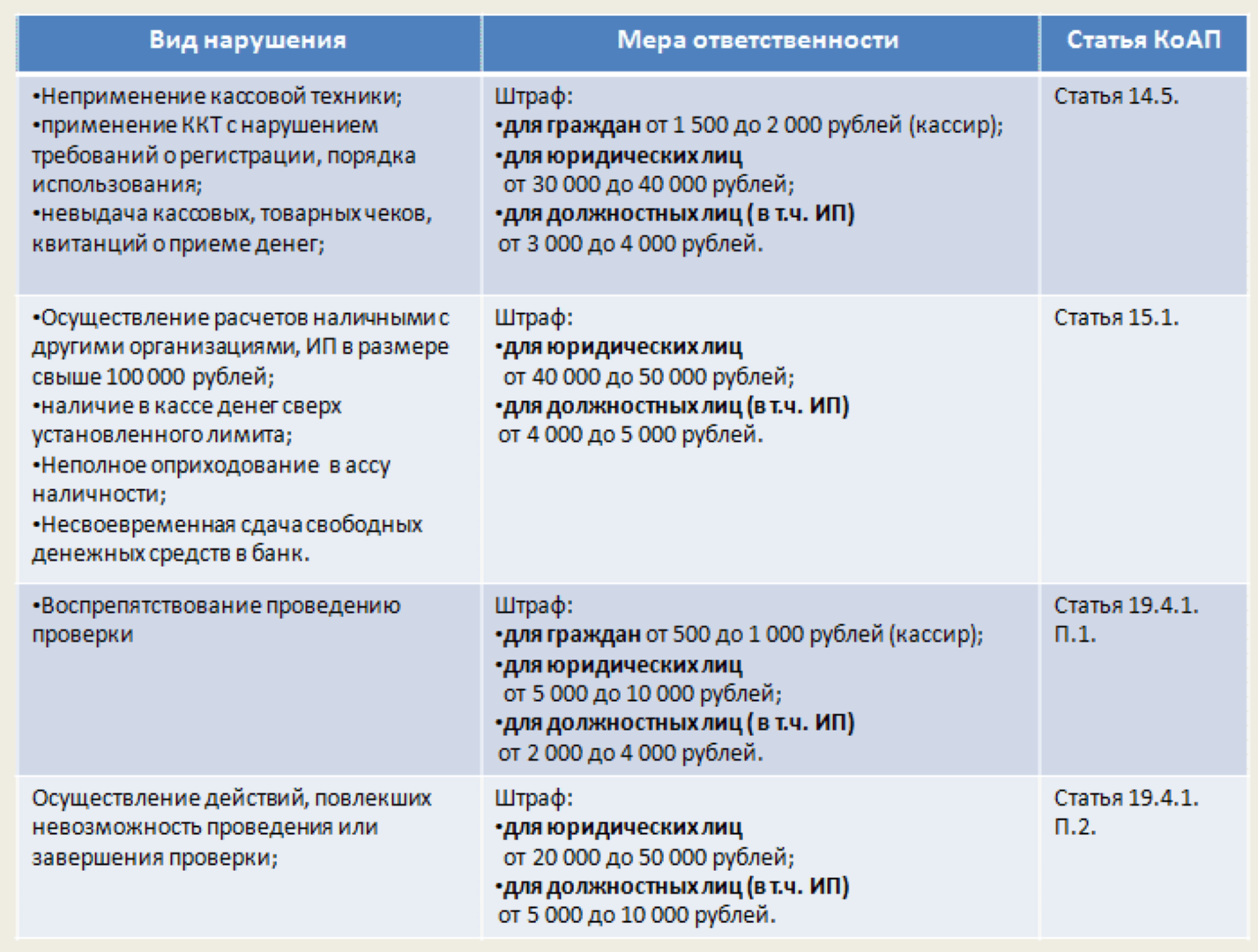

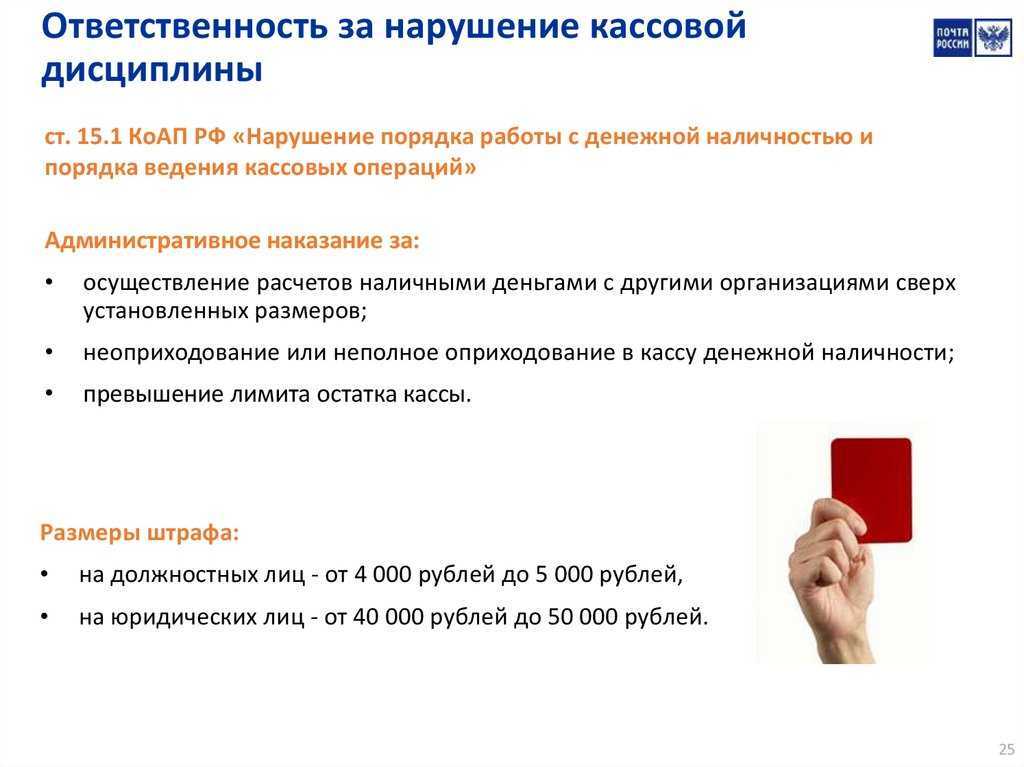

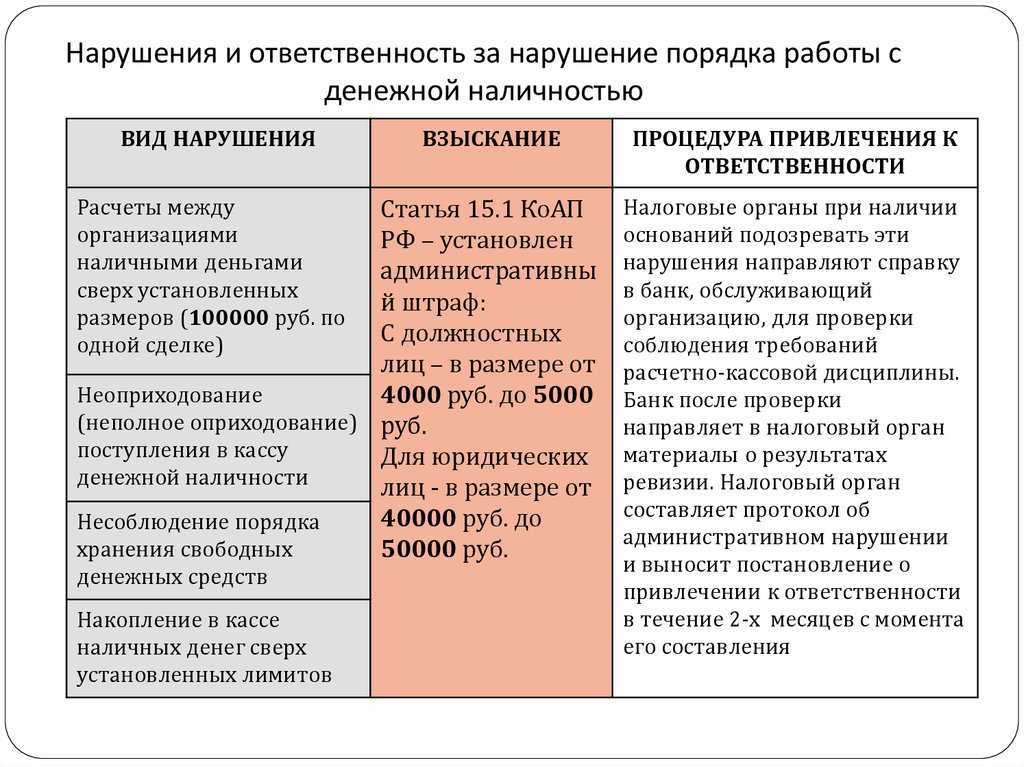

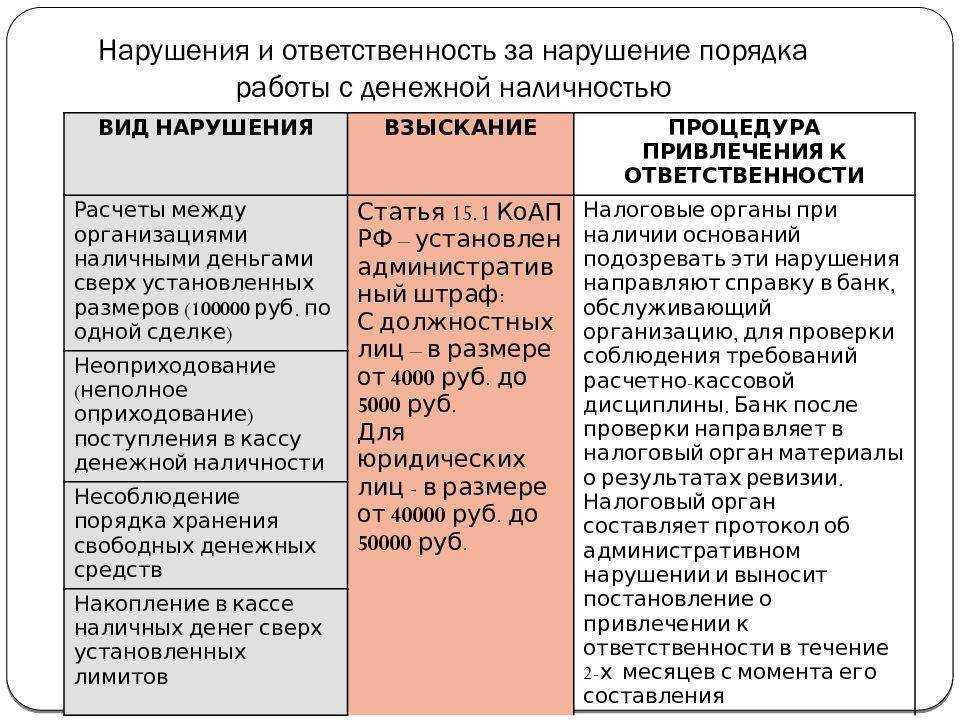

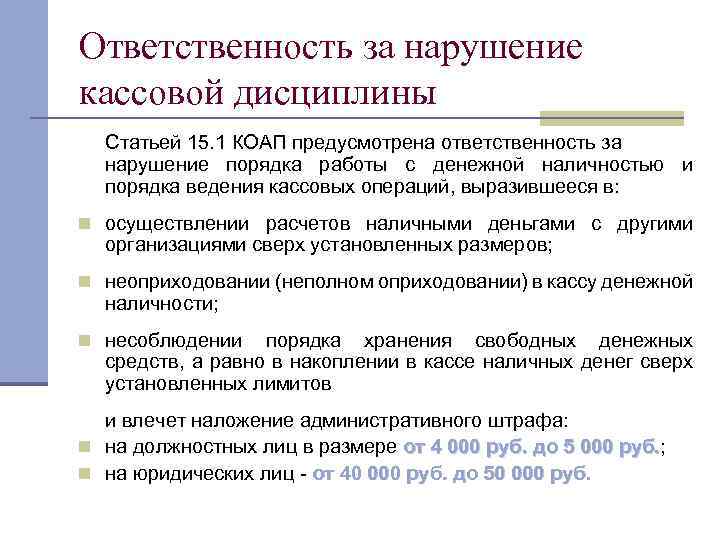

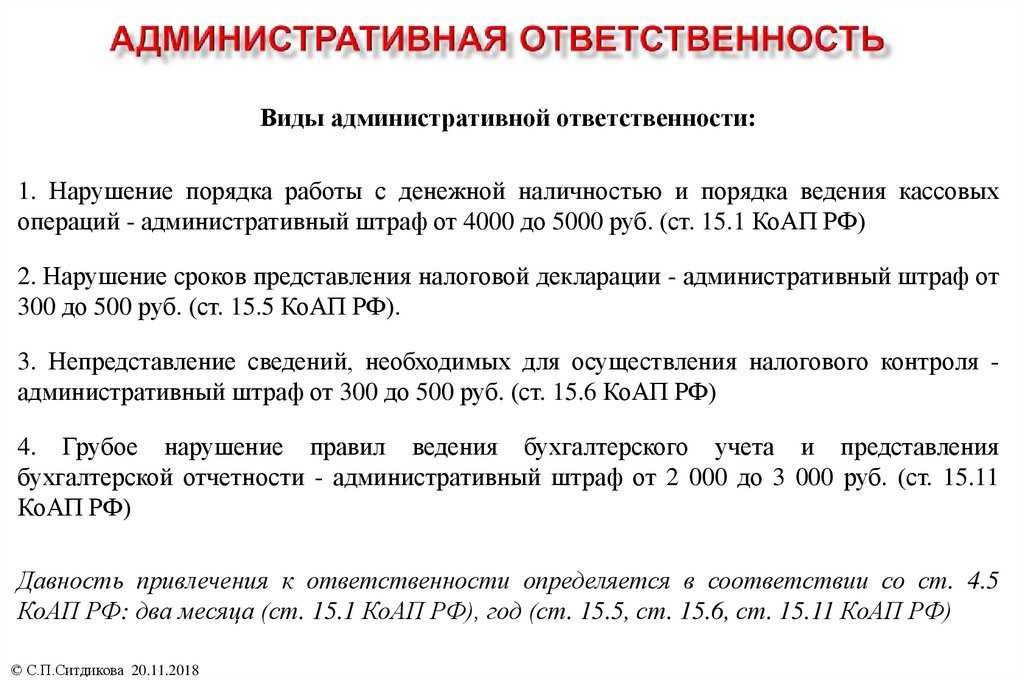

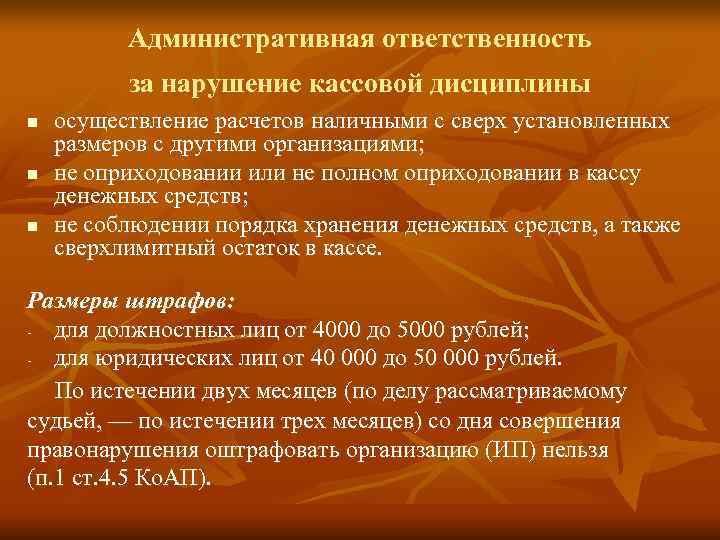

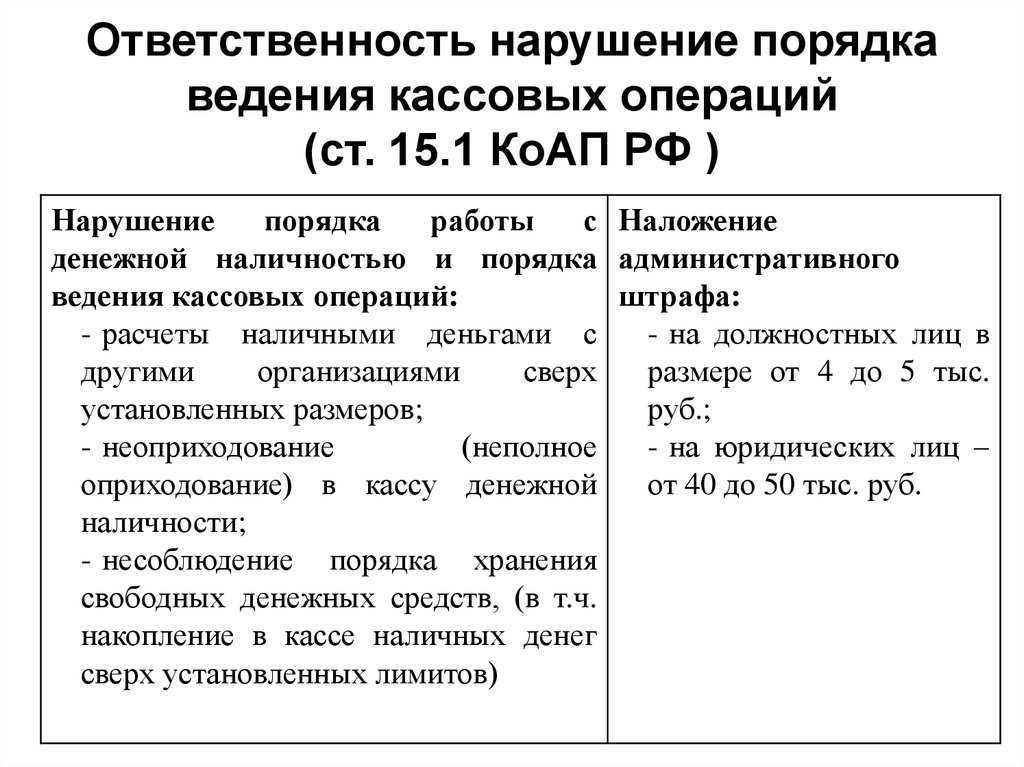

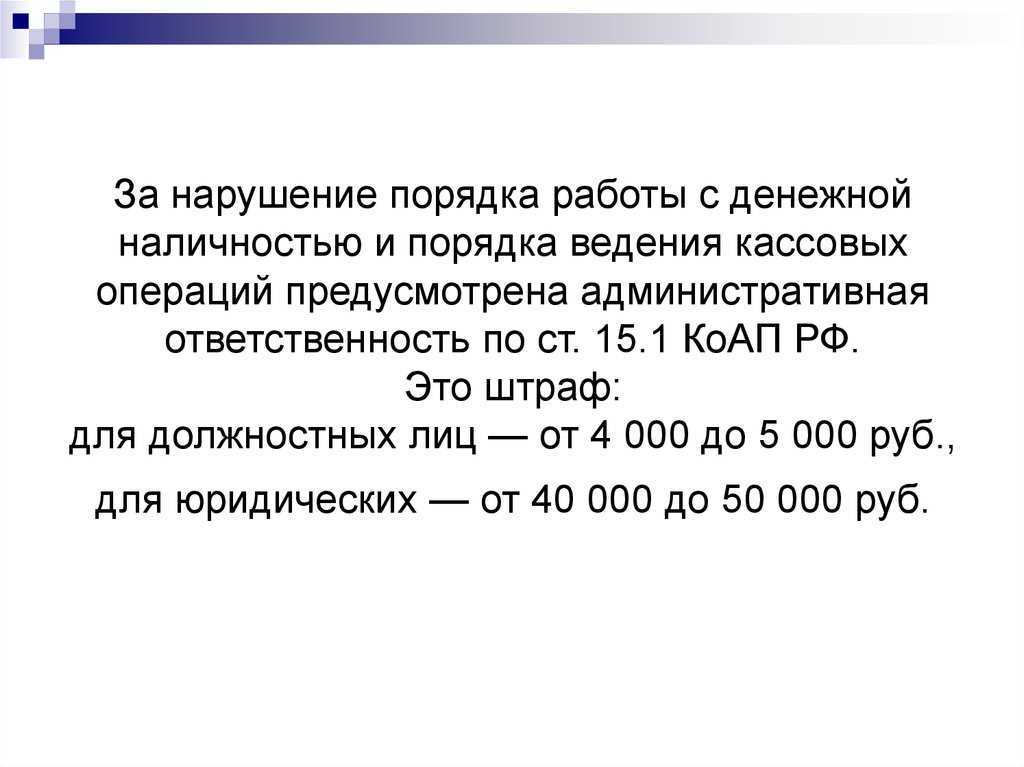

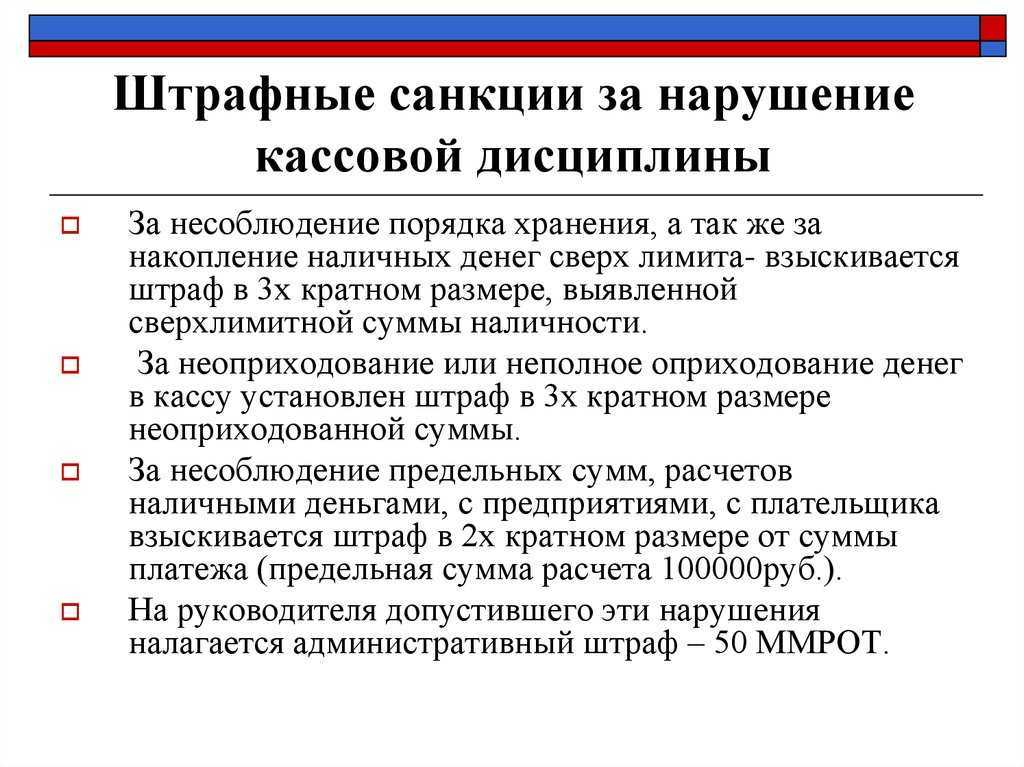

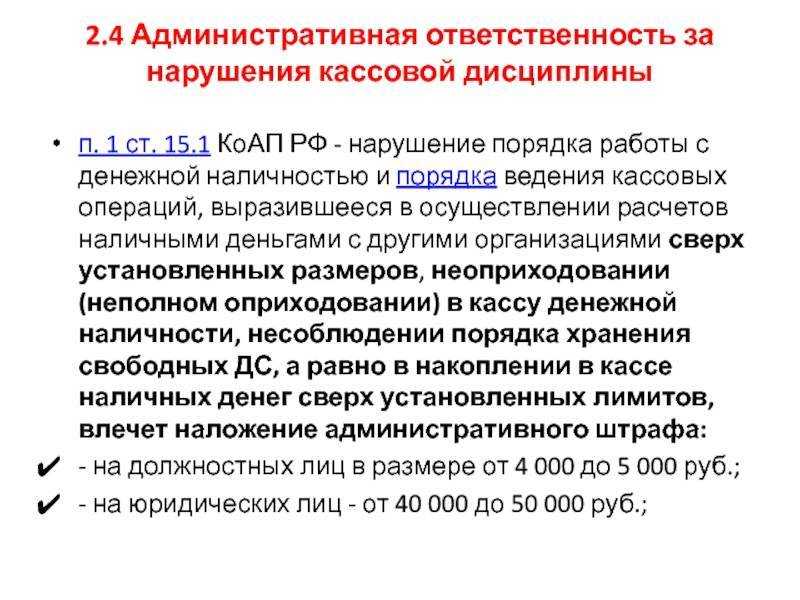

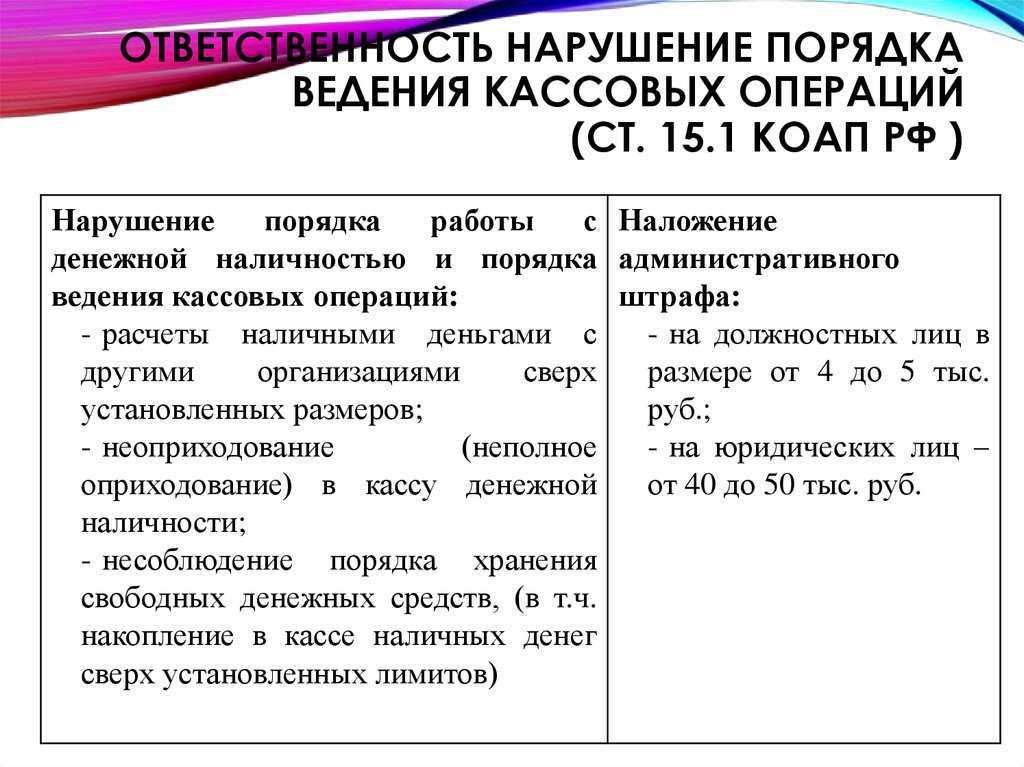

Ответственность за нарушение кассовой дисциплины

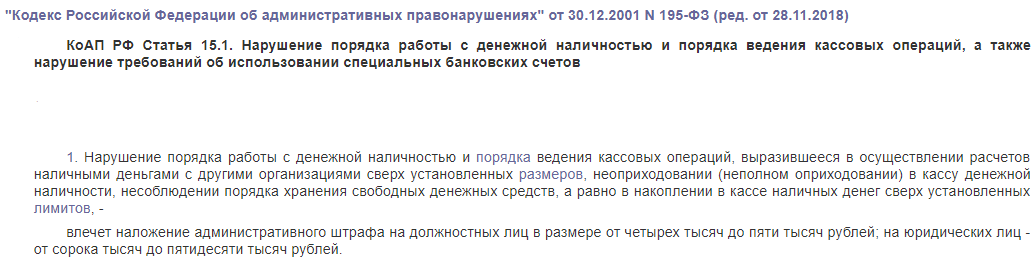

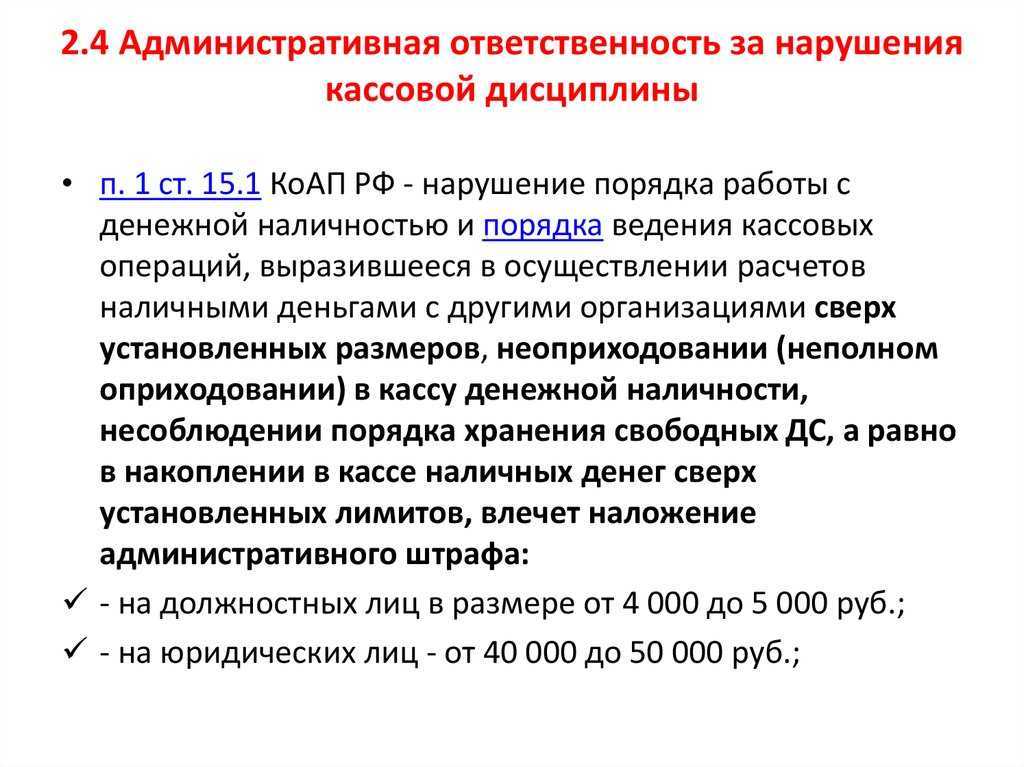

При обнаружении фактов нарушения кассовой дисциплины должностное лицо может наложить штраф как на организацию в целом, так и на самого сотрудника. Все виды нарушений и наказаний за них прописаны в КоАП. Например, компания может нарушить лимит:

- расчета с другими организациями;

- хранения средств в кассе.

Тогда на юр.лицо будет наложен штраф в размере от 40 до 50 тыс. руб., а на сотрудника – от 4000 до 5000 руб.

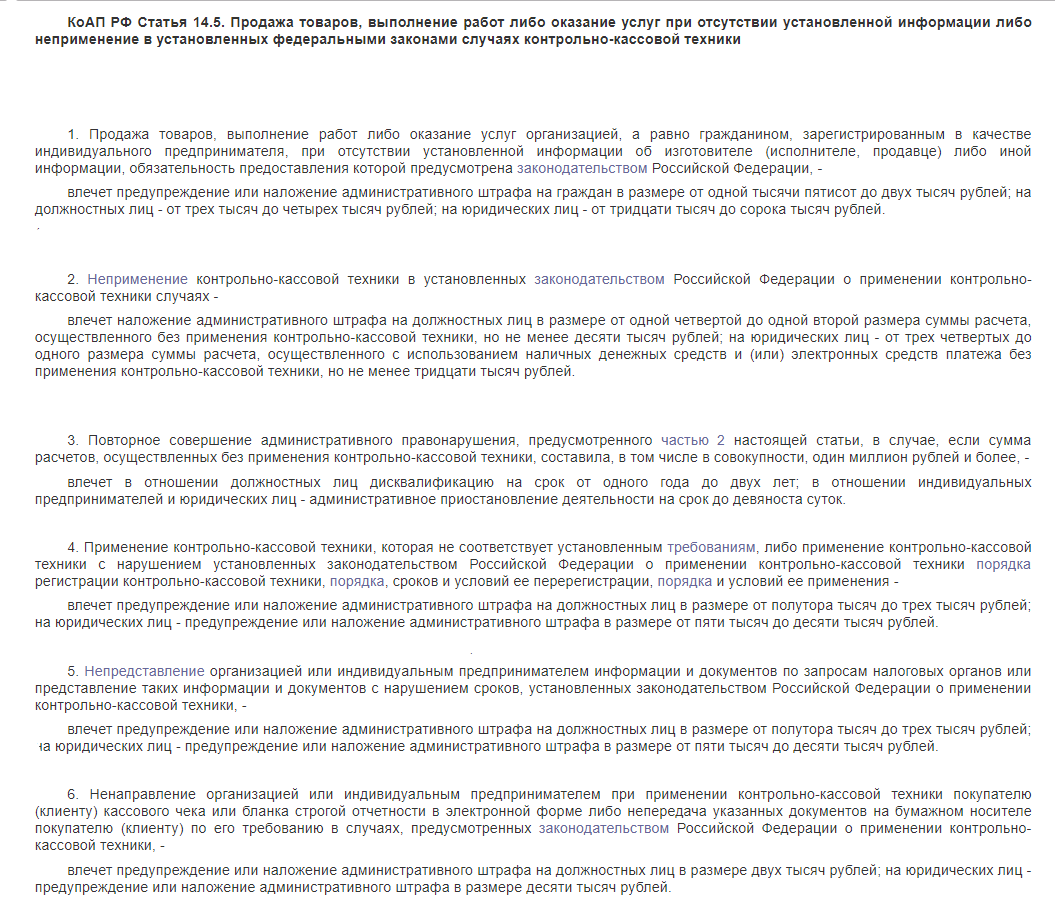

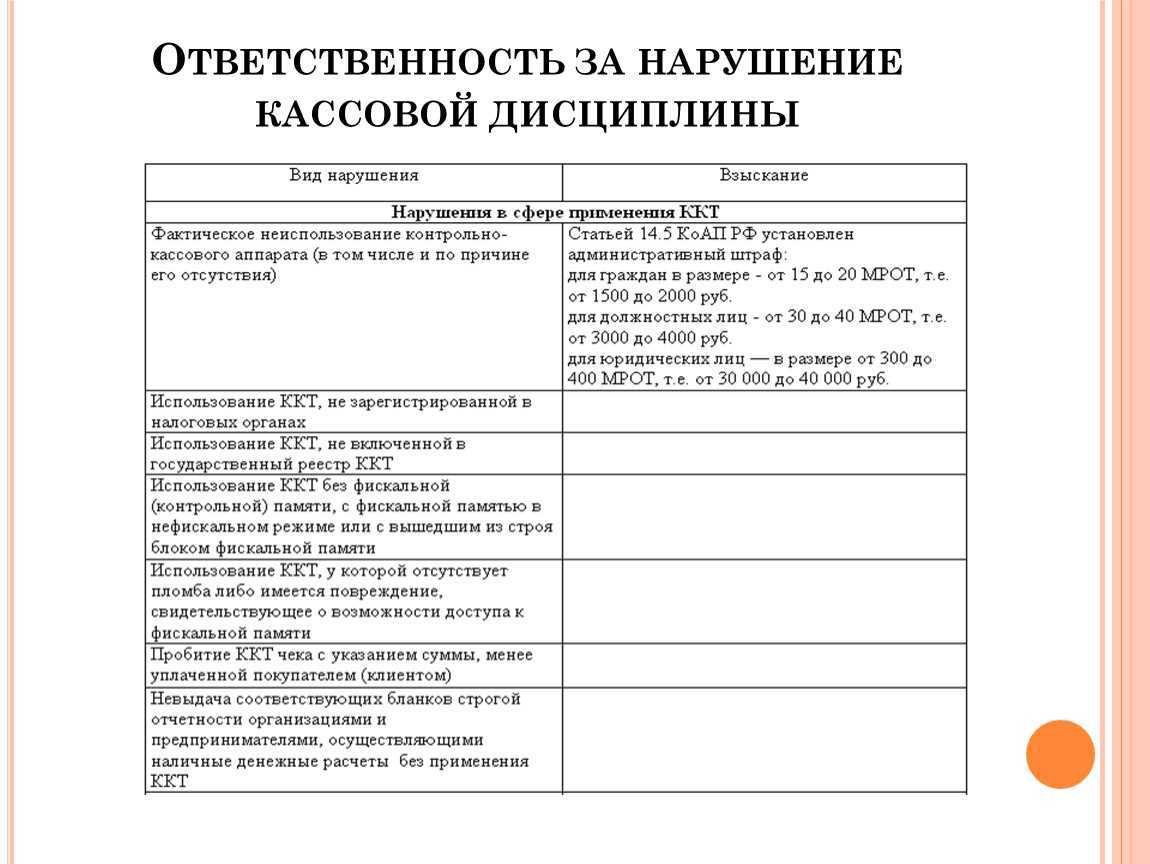

Также предусмотрена система штрафов и за нарушения работы с кассовым аппаратом, что на практике наблюдается чаще всего. Некоторые виды штрафов фиксированные, другие устанавливаются в процентном соотношении к сумме чека, т.е. сумме покупки.

| действие/бездействие | штраф | |

| для компании | для сотрудников компании или для ИП | |

| неиспользование кассового аппарата при расчетах с покупателем | 75%-100% от покупки, минимум 30 тыс. руб. | 25%-50% от покупки, минимум 10 тыс. руб. |

| использование устаревшей и иной кассовой техники, не отвечающей требованиям | 5000-10000 руб. | 1500-3000 руб. |

использование аппарата с допущением нарушений, связанных с:

|

||

| несоблюдение требований налоговых инспекторов по предоставлению кассовых документов и/или информации по кассе либо предоставление таких данных за пределами установленного срока | ||

| непредоставление чека покупателю (как в бумажном, так и в электронном виде) | 10000 руб. | 2000 руб. |

В некоторых случаях применение штрафа необязательно: при первом фиксировании нарушения кассовой дисциплины инспектор может ограничиться предупреждением. Однако при втором и последующем нарушениях штраф взимается в обязательном порядке.

Привлечение к ответственности допускается не в любое время, а только в пределах установленных сроков давности. Они составляют ровно год и отсчитываются либо с самого момента нарушения, который зафиксировал инспектор, либо с момента, когда было обнаружено длящееся нарушение.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Например, ИП не прислал чек в электронном виде для покупателя, который совершил покупку онлайн 1 февраля 2018 года. Если инспектору не удастся зафиксировать этот факт до 1 февраля 2019 года, сроки давности истекут, поэтому предпринимателя уже не смогут привлечь к ответственности.

Однако нарушения кассовой дисциплины могут быть и длящимися, неоконченными во времени. Например, компания использует кассу, которая технически не соответствует требованиям, заявленным в законодательстве, и этот факт был зафиксирован также 1 февраля 2018 года. Несмотря на то, что компания продолжает пользоваться такой кассой, привлечь руководителя к ответственности возможно только до 1 февраля 2019 года.

3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения

Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Правила работы с кассой в 2021

Кассовые операции можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Раньше в последний день выдачи зарплаты нужно было проставить в платежной ведомости отметку о депонировании не выданной в срок зарплаты. В новой редакции Указаний такого требования нет.

Что делать кассиру, если не вся зарплата выдана, зависит от того, установлен ли лимит по кассе, и если да, то превышен ли он. Если лимит установлен, в течение пяти дней (которые отведены для выплаты зарплаты) его можно превышать — в кассу приходят средства для выплаты зарплаты. После истечения этого срока снова становится актуальным требование соблюдать лимит. Если часть денег не выдали и лимит по кассе превышен, их нужно сдать в банк. Если лимит не установлен или не превышен, деньги можно оставить в кассе.

Порядок оформления операций с наличностью, картами и электронными платежными средствами установлен Центробанком России. Регулятор определил требования к приемке платежей, расходованию выручки, хранению наличных денег. Основными нормативными актами являются Указания № 3210-У от 11.03.2014 и № 4416-У от 19.06.2017 годов. Положение для предпринимателей и юридических лиц неодинаково.

| Требование кассовой дисциплины | Организации | ИП |

| Лимит наличности | Обязательно устанавливается внутренним распоряжением | Не требуется |

| Передача излишков наличности в банк | Обязательно, за исключением дней выдачи заработной платы, поощрений персонала или оказания мер поддержки | Вся выручка поступает в полное распоряжение предпринимателя |

| Проведение операций | Руководитель, кассиры, бухгалтеры, уполномоченные соответствующим приказом | Предприниматель и ответственные наемные сотрудники |

| Оформление ордеров | Разрешено использование электронных расходных и приходных документов при наличии ЭЦП. Допускается совмещать традиционный бумажный и прогрессивный цифровой варианты. Оформлять первичную отчетность можно по фискальным данным | |

| Учет поступлений в реестрах | Все платежи и возвраты регистрируют в кассовой книге. Отражению подлежат потоки денег между сотрудниками бухгалтерии | Если учет доходов и расходов ведется по правилам налоговой системы, кассовая книга не требуется |

| Прием выручки от работников | Оформляется приходный ордер и выдается квитанция | |

| Выдача наличности | Составляется расходный кассовый ордер | |

| Расчеты с подотчетными лицами | Основанием выдачи денег является распоряжение руководителя фирмы или предпринимателя. Указание дают в письменной произвольной форме. Заявление с работника брать необязательно, а отсутствие отчета по предыдущим авансам не признается препятствием |

Центробанк РФ закрепил правило, согласно которому подписывать кассовые документы должен не только кассир-операционист, но и главный бухгалтер. Росчерк руководителя или предпринимателя нужен только при их непосредственной работе с ККТ. Пункт 4.4. Указаний обязывает участников расчетов снабжать кассиров специальными штампами. Это требование вступает в противоречие с нормами о свободе использования печатей. Специалисты рекомендуют выполнять предписание во избежание споров с налоговой инспекцией.

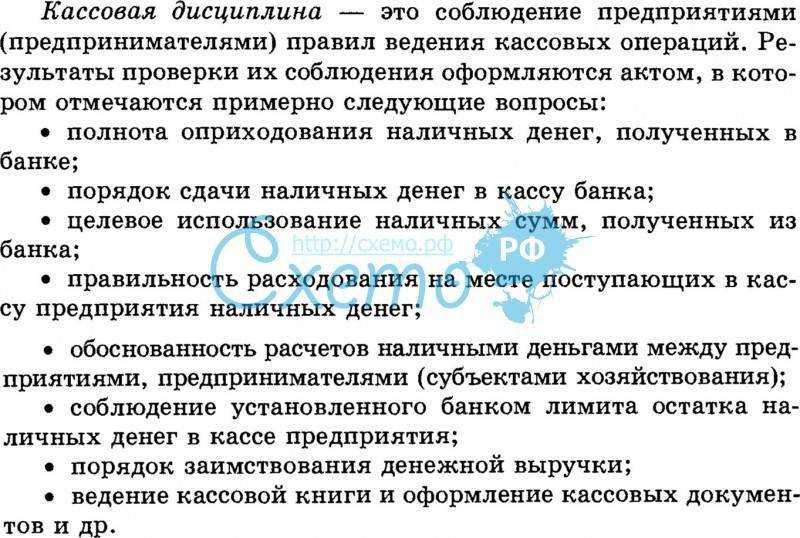

Порядок проверки кассовой дисциплины

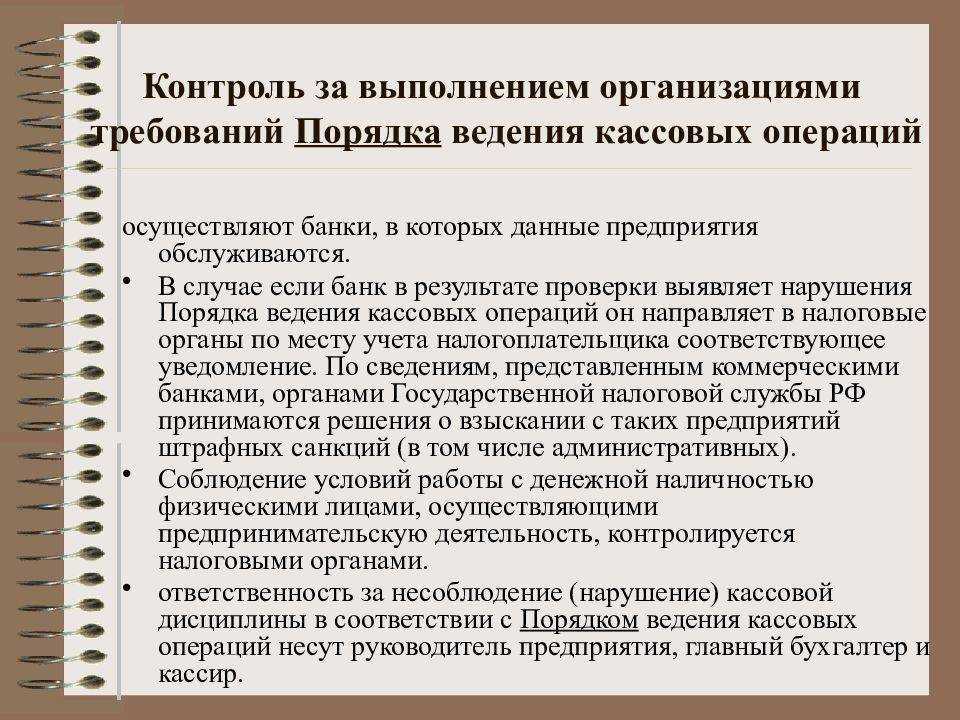

Инспектор может контролировать порядок ведения кассы с любой периодичностью и неограниченное количество раз, т.е. теоретически даже каждый день. К тому же план проверок, утвержденный налоговой службы, не хранится в открытом доступе. Поэтому каждая организация и ИП должны быть готовы к проверке в любой момент.

На практике чаще всего контроль осуществляется раз в год, а для фирм, ранее замеченных в нарушениях – 2-3 раза в год. Инспектор выезжает на место, предъявляет поручение о проверке и сразу приступает к процедуре. Начать он может с осмотра кассового аппарата, после чего запрашивает оригиналы документов из следующего списка:

- паспорт на кассу;

- карточка регистрации;

- КМ-1, 4, 8;

- КО-1, 2, 4;

- авансовый отчет;

- книга учета расходов/доходов;

- оборот по счету;

- документы, в соответствии с которыми определен лимит наличных в кассе;

- иные первичные документы.

По результату проверки принимается решение и составляется акт. Там описываются выявленные нарушения и требования о погашении штрафа либо констатируется отсутствие таких нарушений.

Когда нарушается учет кассовых операций, ответственный сотрудник может получить штраф в сумме от четырёх до пяти тысяч рублей. Это относится к индивидуальным предпринимателям, должностным лицам предприятий. Наказание для юридических лиц гораздо строже – штраф от сорока до пятидесяти тысяч рублей.

Владелец бизнеса иногда по закону имеет право взять деньги из кассы для себя лично. Это возможно только в том случае, когда он является индивидуальным предпринимателем. Если речь идёт об обществе с ограниченной ответственностью, у него такого права нет. Индивидуальный предприниматель, беря деньги из кассы, обязан воспользоваться кассовым ордером с формулировкой, где фиксируется, что деньги предназначены для личных нужд.

Индивидуальный предприниматель имеет право не использовать лимит остатка кассы. Закон предоставляет такую возможность. Если раньше это ограничение было установлено, то должен быть написан внутренний приказ, в котором закреплён отказ от использования кассового лимита. Кассовая дисциплина ООО на УСН не предусматривает кассовый лимит.

До какого времени можно делать ремонт в квартире в РБ по закону в 2024 году

Порядок организации

Для того чтобы не нарушить требования Центрального банка, достаточно всего лишь:

- Оборудовать на предприятии место под кассу и назначить постоянного кассира.

- Соблюдать кассовую дисциплину.

- Помнить о необходимости применения контрольно-кассовой техники (в случаях, предписанных законом о ККТ).

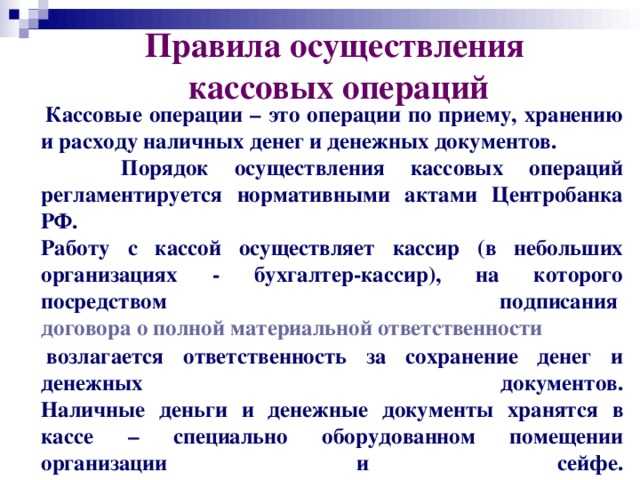

Касса и кассир

На текущий момент отсутствуют требования по оборудованию для кассы отдельного помещения. Тем не менее, для обеспечения сохранности средств касса (ящик, шкаф или сейф) должна запираться на ключ (который в единственном экземпляре хранит кассир, а дубликат ключа – руководитель предприятия), а во время передачи средств поблизости не должно быть никого, кроме кассира и лица, которое получает или передает наличные.

В кассе не должно храниться ничего, кроме наличных денежных средств и ценностей, принадлежащих предприятию.

Лицо, которое назначается на должность кассира и проводит кассовые операции ИП в 2018 году, должно быть назначено письменным приказом или распоряжением руководителя (точно так же оформляется замена кассира в случае, если он по какой-то причине не может исполнять свои обязанности).

Кассир должен быть ознакомлен с порядком проведения кассовых операций и с кассовой дисциплиной (лучше всего, если у него будет должностная инструкция в письменном виде), предприниматель должен заключить с таким сотрудником договор о полной материальной ответственности.

При этом, хотя кассир и несет с момента подписания договора ответственность за все, хранящееся в кассе, обязанность по обеспечению безопасности кассы и ее содержимого ложится на руководителя.

В случае отсутствия кассира кассовые операции могут осуществлять главный (старший) бухгалтер или сам предприниматель.

Бухгалтерия должна контролировать кассовые отчеты. В случае, если имеется несколько касс, на каждую должен быть назначен отдельный кассир, а среди них – назначен один старший, который будет контролировать работу.

Лимит

Приятным введением нового порядка осуществления кассовых операций является то, что теперь лимит кассы предприниматель может не устанавливать.

Кассовая дисциплина

В соответствии с п. 4.1 Указания ЦБ РФ №3210-У от 11.03.2014, индивидуальные предприниматели, которые ведут учет доходов или доходов и расходов, либо физических показателей (согласно требованиям НК РФ), кассовые документы могут не оформлять.

Однако если ИП принял решение вести кассовый учет в полном объеме, он может использовать для этого принятые законодательством правила и нормы, а также разработанные унифицированные формы документов.

Все кассовые операции в 2018 году могут быть зафиксированы в соответствующих документах: кассовой книге, приходных и расходных ордерах, расчетно-платежных ведомостях и книге учета принятых и выданных кассиром денежных средств (если на предприятии несколько кассиров).

В случае если кассовая книга ведется в электронном виде, должна быть обеспечена сохранность данных и предусмотрена защита от несанкционированного изменения сведений.

Поступление и выдача средств оформляются приходными и расходными ордерами, выплаты заработной платы, а также все прочие выплаты дополнительно оформляются ведомостями. Кассир обязан пересчитывать получаемые и выдаваемые средства в присутствии того человека, который передает или получает наличные.

Средства на хозяйственные операции кассир может выдавать по заверенному руководителем заявлению подотчетного лица.

Ответственность при выявлении нарушений кассовой дисциплины

Вне зависимости от того, по чьему недосмотру и упущению возникли проблемы с кассовой дисциплиной, при обнаружении нарушений налоговые специалисты могут либо на первый раз вынести предупреждение, либо сразу наложить штраф. Степень меры административного и финансового воздействия зависит от того, насколько велика ошибка.

-

Предупреждение может быть вынесено исключительно за отсутствие или неправильное использование контрольно-кассовой техники, и только при условии, что в течение проверяемого периода, не было выявлено других серьезных нарушений.

Также отделаться предупреждением может организация, руководство которой вовремя направило в налоговую службу ходатайство с просьбой о вынесении предупреждения и обязательства устранить найденные нарушения.

-

Штраф накладывается при нарушении таких норм ведения кассы, как неправильное оприходование выручки и превышение максимально возможного лимита наличных средств. Размеры штрафов зависят от организационно-правовой формы предприятия. Если это индивидуальный предприниматель, то, как физическое лицо, выполняющее определенные должностные функции, он будет подвержен штрафу от 4 до 5 тыс. рублей.

Если нарушения выявлены в ходе выездной проверки юридического лица, то есть предприятия или организации в статусе, например, ООО, то штраф будет в десять раз выше: от 40 до 50 тыс. рублей.

В последнем случае, должностное лицо, допустившее ошибку, к примеру, главный бухгалтер, старший кассир или даже директор предприятия, также может понести финансовую ответственность за неправомерность своих действий – штраф для него составит сумму от 4 до 5 тыс. рублей.

Как свидетельствует практика работы организаций и предприятий различных сфер деятельности, гораздо выгоднее сразу наладить правильное профессиональное ведение бухгалтерии. В противных случаях, выявление нарушений и ответственность при проверках неизбежна. При этом следует помнить о том, что выездные налоговые проверки проводятся, как правильно в самые неподходящие моменты.

Нерадивых представителей бизнеса, особенно тех, кто не в первый раз попался на пренебрежении к закону, налоговики «берут на карандаш» и проверяют чаще, чем законопослушных предпринимателей.

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

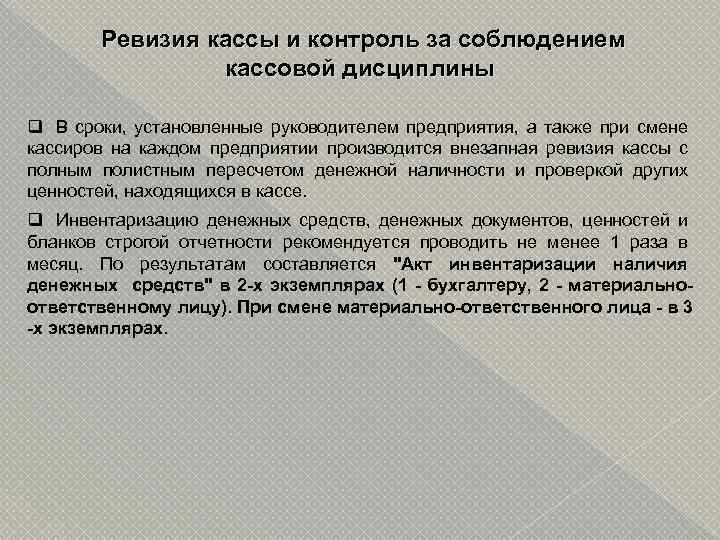

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Контроль и штрафы за нарушение кассовой дисциплины

Как мы уже неоднократно упоминали, надзор в области соблюдения кассовой дисциплины осуществляют налоговые инспекции. Плановую проверку ждать бесполезно, они не предусмотрены. А вот на внеплановых мероприятиях инспекторы проверят порядок применения онлайн-кассы и полноту учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения.

При проверке кассовой дисциплины сроки для применения наказания намного короче и составляют всего два месяца, т.е. за превышение лимита остатка в кассе за сентябрь 2023 года привлечь к ответственности в январе 2024 года уже нельзя.

Внеплановая проверка начинается с предъявления поручения на проведение проверки и служебных удостоверений инспекторов, которые вправе потребовать оригиналы кассовых документов или их заверенные копии.

Срок проверки кассовой дисциплины строго регламентирован:

-

не более 20 рабочих дней отводится на проверку кассовых операций;

-

не более 10 рабочих дней — на выездную и документарную проверки.

Заканчивается, как и любая другая налоговая проверка, оформлением акта. В нем фиксируются выявленные нарушения. Все экземпляры подписываются проверяющими, а один в обязательном порядке остается в организации.

На оспаривание акта у вас есть 10 календарных дней, но начинать нужно уже с момента подписания. Проследите затем, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

Но ещё до получения протокола у вас есть все шансы получить штраф, если не предоставите документы для проверки или ограничите доступ инспекторов. Организацию накажут от 5 000 до 10 000 рублей, а её руководителя, также как и ИП, от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф составит:

-

для компании — от 20 000 до 50 000 рублей;

-

для руководителя или ИП — от 5 000 до 10 000 рублей.

Мы подробно разобрали основные ошибки при организации кассовой дисциплины:

расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

-

сокрытие (полное или частичное) наличной выручки;

-

нарушения при хранении и обороте наличных денег;

-

превышение установленного лимит остатка по кассе.

За подобные нарушения применяют штрафы из ст. 15.1 КоАП:

-

юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

-

должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

При этом следует помнить, что запрещено одновременно штрафовать организацию и должностное лицо (закон от 26.03.2022 № 70-ФЗ). То есть, если оштрафовали руководителя, то компанию к ответственности привлекать не будут, при условии, что она приняла все меры для соблюдения правил и норм, за нарушение которых предусмотрена ответственность.

Кроме административной ответственности налоговые инспекторы обязательно выпишут предписания с указанием сроков устранения нарушений.