Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

РЕСТРУКТУРИЗАЦИЯ КРЕДИТА В БАНКЕ

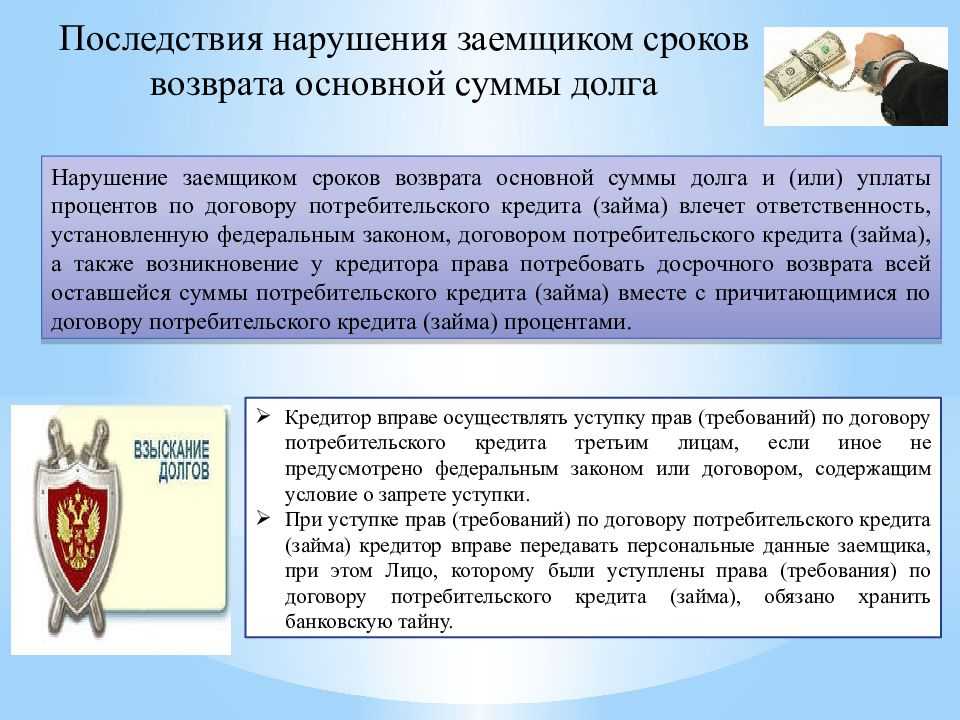

Реструктуризация – это отличный шанс для клиента погасить образовавшуюся просрочку или вовсе не допустить ее. Банк может предложить заемщику другой кредитный продукт, имеющий более низкую ставку. В некоторых случаях речь идет о временном приостановлении начисления штрафов и пени. Реструктуризация – это некий компромисс, который удается достичь двумя сторонами. Банк предлагает клиенту изменить схему погашения задолженности по кредиту. Но это возможно лишь в том случае, если заемщик не может дальше соблюдать утвержденный график платежей по уважительной причине. Специально разработанные программы позволяют клиентам преодолеть временные сложности в их финансовом положении, сохранив при этом хорошую кредитную историю. Даже если вы опоздали с обращение в банковское учреждение и допустили просрочки платежей по кредиту, то приемлемые условия выполнения обязательств обязательно помогут вам выбраться из возникшей просрочки. Но происходить это будет постепенно.

Эксперты советуют реально оценивать собственные возможности и называть менеджеру банку ту сумму, которую он может ежемесячно вносить в счет погашения займа. Исходя из озвученной вами суммы, будет подобрана кредитная программа. Некоторые банки с недавних пор стали включать в договор пункт о перекредации. Сроки предоставления кредита останутся неизменными. «Проблемный клиент» может рассчитывать на небольшую рассрочку, но размер платежей будет увеличен. Даже если в вашем договоре данный пункт отсутствовал, вы можете быть уверены в том, что банк непременно пойдет вам навстречу при возникновении любых ситуаций. Заемщика, который решит полюбовно договориться с банком-кредитором, не ждут никакие штрафные санкции. Чтобы не увеличивать размер самого займа, банк может продлить срок действия договора.

Нередки случаи, когда банки категорически отказываются проводить реструктуризацию долга. К примеру, сотрудники банка могут предложить клиенту, оформившему ипотечный кредит, добровольно продать свое имущество для дальнейшего погашения займа. Если квартира будет изъята по судебному решению, то ее продадут по ликвидационной цене (на 20-30% меньше рыночной). Поэтому в подобной ситуации лучше всего получить у банка-кредитора разрешение не самостоятельную реализацию жилья. После того, как вы продадите квартиру, то сможете вернуть банку долг и оставить себе немалую часть денег.

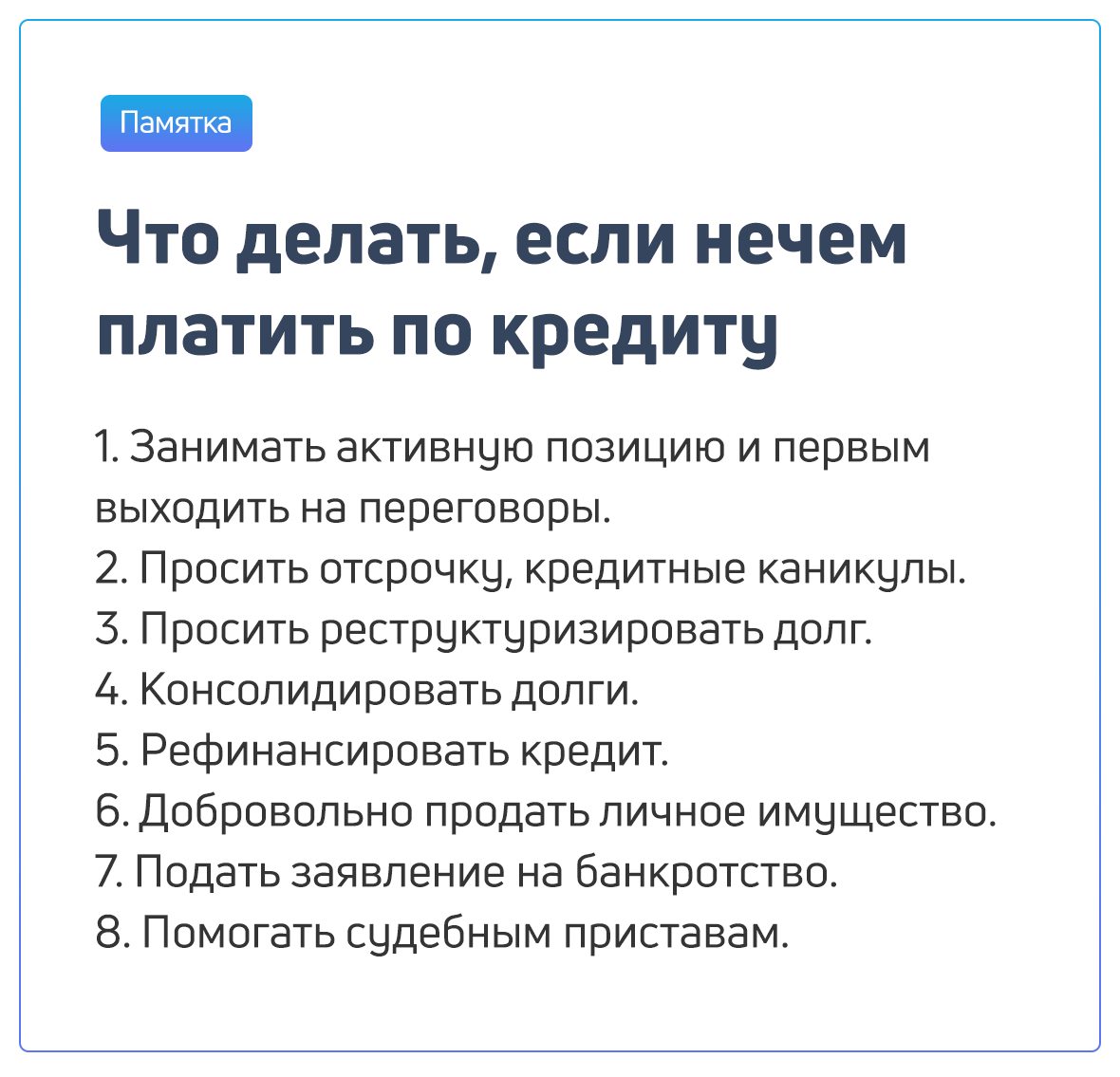

Что делать, если вам нечем платить по кредиту? Законные способы справиться с задолженностью

Даже если будет доказано, что для рассмотрения вопроса о кредитовании вами в банк были предоставлены ложные сведения о зарплате, то это вовсе не будет означать, что вы заранее планировали не погашать кредит. Особенности поведения банков при невыплате кредитов. Суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения. У вас есть справка об увольнении или трудовая книжка с такой отметкой.

Руководство, как правильно погасить кредит без процентов

Вернуть его в первый же день оформления! Но тогда какой смысл брать?

Если по существу и реально:

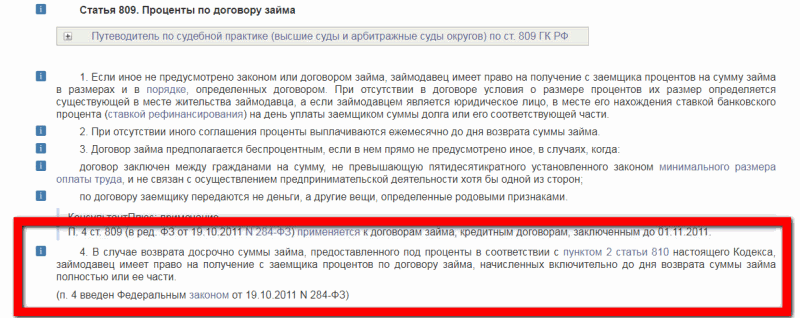

1. Проценты выплачиваются ежемесячно до дня возврата суммы займа в полном объеме.

Выплатить без процентов долг не получится, но можно снизить сумму переплат. Как? Гасить кредит досрочно частично или полностью.

2. Получить кредит без процентов не получится.

Вы берете деньги у банка, а на их сумму начисляются проценты. Нужно принять это, как данность, если вы по тем или иным причинам решили оформить кредит. И отнестись к этой данности ответственно, чтобы избежать вероятных последствий.

Обобщим материал и представим его в нескольких тезисах:

1) Проценты выплачиваются ежемесячно до дня возврата суммы займа. Даже зафиксированной судом, если договор с банком не был расторгнут. В последнем случае никакие проценты не начисляются.

2) Если проценты по договору не возвращены, не имеет значения, в чем причина невозврата. Заемщику придется платить. В 90% случаев.

3) Если образовался долг, оплатите проценты и штрафы до момента судебного разбирательства. Жить станет легче и проще.

В каких случаях проценты после погашения кредита правомерны

Проценты по договору займа могут начисляться даже после погашения кредита в нескольких случаях. Объединим их в условные группы и рассмотрим подробнее.

Процедура досрочного погашения нарушена

Вы выплатили кредит, а спустя время узнали, что сумма задолженности по процентам выросла в несколько раз. И вы не понимаете, откуда они вообще взялись. Подумайте, не нарушили ли вы невольно процедуру досрочного погашения? Если нарушили, за это время набежали еще проценты. И штрафы. Вдобавок.

Конкретные примеры нарушения процедуры:

1. Не было подано заявление о досрочном полном погашении, оно было отвергнуто банком либо было неверно заполнено.

Сегодня это редкость, но некоторые банки продолжают требовать подачу письменного уведомления о желании досрочно погасить кредит. И делать это нужно за 30 дней до даты планируемого погашения.

Таким образом, при условии, что кредит был погашен досрочно, но с заявлением что-то не так, проценты придется оплатить.

2. Не были закрыты счета и дополнительные счета.

Такая же редкость, но все-таки: некоторые хитрые кредитно-финансовые учреждения берут за обслуживание счетов деньги. Обязательство по уплате процентов по кредитному договору, в том числе за обслуживание счетов, обычно прописываются договорах. Или не прописываются. И незачем.

Итак, допустим, вы не закрыли какой-то там злосчастный счет. Банк требует проценты за содержание счета и обслуживание

И его требование правомерно, если в договоре есть маленький пунктик, на который вы не сразу обратили внимание. или вообще не обратили

3. Не получены справки о погашении долга и закрытии счетов.

Они нужны для одного – собственного спокойствия. После документального подтверждения погашения кредита и закрытия счетов банк теряет право дальнейшего начисления процентов.

Если же такие справки не получены заемщиком, а банк по каким-либо причинам умолчал факт невыплаты долга или попросту обсчитался, через время он потребует от вас оплаты процентов. Они могли начисляться на крошечный остаток слишком долго, могли стать следствием незакрытых вовремя счетов

Это не важно: если в таком случае банк начислял по кредиту дополнительные проценты – это было вполне законно

Нарушен график платежей

График погашения долга может быть нарушен в нескольких случаях:

- Технический сбой.

- Оплата переводом через партнеров или терминалы.

- Клиент сам допустил просрочку.

В каждом из названых случаев существует вероятность того, что деньги не дойдут до банка вовремя

Но важно другое: погасить кредитные обязательства без процентов в любом из этих случаев клиенту не удалось

Просрочка, следствием чего станет неустойка, штраф, которые очень дружат со ставкой банковского процента, спустя время обернется обязанностью платить. Вполне вероятно, что очень много.

Когда банк продолжает начислять проценты

Кредитор продолжает начислять штрафы и проценты за невыплату кредита в двух случаях, о которых мы уже поговорили:

- При условии нарушения процедуры погашения.

- При условии нарушения графика платежей.

Есть еще один случай: допустим, что заемщик сам допустил просрочку. И вообще кредит не платил. У банка в таком случае возникло право обратиться в суд с требованием о взыскании с должника процентов на сумму займа и суммы основного долга. И он им воспользовался.

Дотянув дело до суда, заемщик получит ряд преимуществ и недостатков. Особенности такого поворота событий следующие (что хорошо, а что плохо – решайте сами):

- после суда проценты будут подсчитаны и заморожены, но погасить кредит без процентов в таком случае не получится;

- в некоторых случаях есть возможность снизить размер процентов, но на практике случаи подобных судебных решений – редкость;

- судебные приставы будут заставлять должника оплачивать проценты и штрафы, которые будут признаны судом правомерными;

- банк может лишиться права начислять проценты после возбуждения исполнительного производства.

Особенностей и нюансов много. Лучше погашать долг по графику, по факту закрытия кредитов брать справки и жить спокойно.

Есть интересный момент: при условии, что банк начислил проценты и не известил об этом заемщика любым доступным способом, можно оспорить факт начисления в судебном порядке. Но строго при условии, что положениями договора предусмотрена ответственность кредитно-финансового учреждения за своевременное оповещение клиента об образовавшейся задолженности. И при условии, что заемщик сам случайно не пропустил уведомление.

Добрались до самого интересного.

Как уйти от кредитных выплат, если возможности платить нет

При получении уведомления о сокращении нужно сесть и хорошенько подумать. Во-первых, оцените, сколько времени у вас есть на поиск нового места работы. Возможно, вас собираются уволить только через пару месяцев, а до этого времени вы уже успеете найти новое место.Таким образом, банки могут избавить себя от приобретения массовых должников, которым нечем будет платить по счетам. И как раз в разгар кризиса 2009 года, когда это стало очевидно многим банкам. Естественно, попадая в подобную ситуацию, вряд ли для кого-то платеж по банковскому кредиту будет важнее, нежели приобретение продуктовых запасов для своей семьи.

Конечно, нет. Определяющим фактором должна быть платежная дисциплина. Если, во исполнение договорных обязательств перед банком, сотрудник исправно платит долгие месяцы даже по нескольким кредитам – это значит, что ему можно доверять. В определенной степени и после беседы, целью которой будет установить источники дополнительного дохода сотрудника, которые позволяют ему отдавать большую часть своей зарплаты банкам и осуществлять жизнедеятельность.

В случае невозможности дальнейшего погашения кредита заемщик может предложить банку самостоятельно продать квартиру или машину, и возместить всю задолженность банку.

В какой форме проходит судебное взыскание долга

Суд может взыскать с вас долг за невыплату займа двумя способами:

-

В форме вынесения судебного приказа. Приказ — это упрощенная форма взыскания задолженностей, и применяется она при сумме долга менее 500 тысяч рублей. Вынесенный судьей приказ является одновременно судебным решением и исполнительным документом, который кредитор передает органам ФССП для взыскания долга. Судебный приказ может быть вынесен без присутствия должника (и, как правило, должника на его вынесение и не приглашают).

Выписывается этот документ на основании представленного кредитного договора, подтверждающего факт задолженности. То есть банк просто предъявляет судье документ о вашем долге, а судья выносит приказ.

- В рамках судебного процесса. Это уже классические судебные заседания. Такой формат применяется, когда сумма задолженности превышает 500 тысяч рублей, либо если стороны не согласны хоть в чем-то в документах. Самое часто встречаемое несовпадение мнений истца и ответчика — размер начисленных штрафов и пени.

Важно знать, что должник вправе обратиться в суд за отменой судебного приказа в течение 10 дней с момента его получения. Тогда рассмотрение дела будет переведено в формат судебного производства

Но это лишь перекладывание проблемы в долгий ящик. Поверьте, если банк уже дошел до суда, и не поленился подать документы для приказа, иск он тоже подаст.

Звонят из банка и требуют вернуть долг? Закажите звонок юриста

Фактом получения судебного приказа считается вручение должнику его экземпляра лично или по почте. Но даже если должником не было получено заказное письмо, то датой вручения документа будет являться дата его отправки обратно отправителю — в суд.

После сокращнния когда выплачиваються деньги в сбербанке

Основания для увольнения Бывают разные причины сокращения штата работников: реорганизация предприятия, внутренний финансовый кризис, как следствие – временное или полное отсутствие необходимости в определенной штатной единице, ликвидация должностей, уменьшение численности рабочих мест. Решение на освобождение от должностей принимает руководитель организации самостоятельно. Чтобы увольнение сотрудника было легальным, работодатель должен документально подтвердить действующее сокращение штата.

Сокращения в сбербанке в 2023 году

- «В 2011 году в бэк-офисе Сбербанка насчитывалось 59 000 человек, сегодня трудится 12 000 сотрудников, в 2023 году будет работать 5 000 человек. По нашим оценкам, еще через 3 года будет работать в лучшем случае 1 тысяча сотрудников»

- «К середине 2023 года Сбербанку удалось сократить с 33000 число бухгалтеров до 1500 человек, в планах — оставить всего 500 человек»

- «В ближайшие 3 года кредитная организация собирается втрое сократить численность андеррайтеров, с 4500 до 1500 человек»

Важно: оформляя заявление о неплатежеспособности, сопроводите его документами о вашем нынешнем материальном положении. В качестве таких документов могут выступать — запись в трудовой книжке о том, что вас уволили или сократили, здесь же — может быть справка из бухгалтерии вашей работы о том, что ваша зарплата была сокращена, наконец, уведомление о том, что вы зарегистрировались как безработный в муниципальном центре занятости

Судебные разбирательства

Когда кредитор обращается в суд с требованием о взыскании долга, то задолженность в большинстве случаев реструктурируется.

Если реструктуризация не помогает и не исполняется в назначенные сроки, назначается реализация имущества должника для погашения долговых обязательств.

Не подлежит изъятию только единственное жилье должника. Но если имеет место ипотека и жилье является залогом, то норма о единственной жилплощади не применяется.

Когда должник заведомо знает, что не сможет вернуть долг даже за счет реализации имущества, он может самостоятельно обратиться в суд и инициировать процедуру признания банкротства.

Для обращения должны наличествовать такие обстоятельства:

- сумма долгов превысила 500 тысяч рублей;

- просрочка длится более 3 месяцев.

В зависимости от ситуации суд назначает реструктуризацию долга или реализацию имущества. При этом план реструктуризации не может превышать срока в 36 месяцев.

Средний доход заемщика должен быть около 40 тысяч рублей. Если рассрочка выплат невозможна, назначается реализация имущества.

Допустимые сроки задержки выплат

Если заемщик просрочил выплату очередного платежа в счет задолженности по ссуде даже на один день – это расценивается банком как невыполнение условий договора:

- начиная с первого дня после даты, оговоренной в графике выплаты задолженности, банк начисляет пеню согласно договора;

- после пятого дня просрочки кредитная история заемщика пополняется негативной записью;

- если же и после этого, оплата долга не поступает, заемщику звонят сотрудники банка или посылают SMS-сообщения с напоминаниями об уплате долга;

- после 14 дней просрочки банк прибегает к решительным мерам – передает дело коллекторским компаниям или в суд.

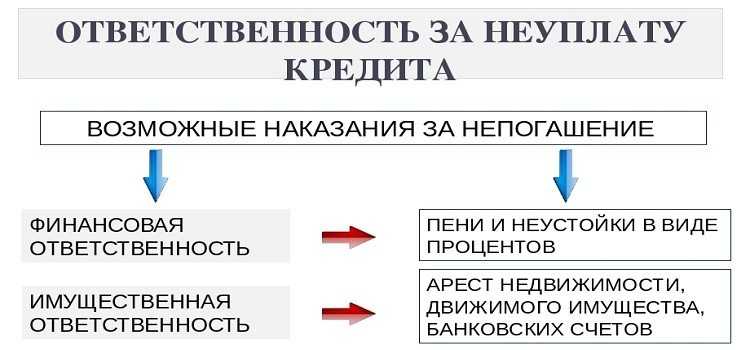

Таким образом, негативные последствия невыполнения заемщиком договора по ссуде следующие:

- начисление штрафных санкций за просрочку согласно договора;

- негативная запись в кредитной истории заемщика;

- психологическое давление со стороны работников банка, причем почтовые расходы и оплата мобильной связи относится на долг заемщика;

- меры воздействия, предпринимаемые коллекторской компанией;

- передача дела в суд.

Когда банки обращаются в суд

Никакой банк заранее не скажет вам, когда он начинает судиться с должником. Можно, конечно, заранее спросить об этом менеджера в момент подписания документов о кредите, но это неправильный поступок — в вашем кредитном досье вас пометят как потенциального неплательщика, или того хуже — .

Например, ситуация — Сбербанк подал в суд за долг по кредитной карте, когда это произойдет? Когда клиент, как минимум 6 месяцев не вносит минимальный платеж. Но довести до суда по этой же карте заемщик может банк и раньше — если банк будет видеть, что клиент гасит минимальную сумму, и тут же нарушает инструкцию по обращению с кредитными средствами. То есть банк восстанавливает весь объем лимита, а человек тут же всю эту сумму снимает с карты.

В такой ситуации банк подаст иск на возмещение долга сразу после первой просрочки — он понимает, что рискует возврата денег по-хорошему не дождаться никогда. Конечно, банк сначала может назначить и провести с клиентом беседу о необходимости «не влезать в лимит с ногами», но есть шанс, что заемщик скажет — да-да, я все понял, но после обращения к нему банка сделать то же самое.

Скажем по секрету — в этом случае банк заподозрит клиента в азартных играх. А отсудить деньги у казино, даже когда они работали в России легально, было невозможно — поэтому-то там никогда и не принимали к оплате фишек кредитки, только нал. Судебная практика говорит, что и сейчас выигранные через суд дела по тратам игроманов у банков есть, да только денег с них взять нереально — они испарились.

Ведь выигрыш в казино игроки никогда не несут на погашение долга перед банком, увы. Поэтому-то заемщику по кредитке надо тщательно следить за своими тратами. Увлечешься — и не успеешь оглянуться, как уже получаешь иск банка о взыскании задолженности по кредиту.

Ни один закон не содержит норм, когда же юристу банка надлежит нести с иск в суд. Часто должник понимает, что банк подал иск сразу же после того, как вы не внесли третий по счету платеж, то есть через 3 месяца после первой просрочки.

К примеру, банк «Тинькофф» часто прибегает к суду спустя 3–4 месяца после того, как не перечислен ежемесячный платеж по кредитной карте. А Сбербанк или ВТБ могут еще пол года названивать должнику голосом сотрудников департамента взыскания.

Но любой банк все равно использует возможность обращения в судебные органы: у крупных банков процесс подачи исков давно автоматизирован, документы подаются онлайн, а система просто меняет в исковых заявлениях данные заемщиков и размеры долгов.

Напомним, что если вы не обслуживаете свой займ в банке три года и при этом кредитное учреждение не напоминает, что долг пора бы погасить, то перед вами ситуация, которая называется пропуском срока исковой давности кредитором.

При пропуске исковой давности дальнейшее судебное взыскание долгов невозможно — суд просто отклонит иск, если должник об этом суде заявит. Но на такую халатность от банка лучше не рассчитывать.

При этом надо помнить, что сам долг от такой халатности сотрудников банка никуда не денется. Банк просто не сможет взыскать его через суд. А вот напоминать вам о необходимости возврата средств банк может бесконечно.

Как узнать подал ли банк в суд через интернет? Надо зайти на сайт суда района по месту регистрации вашего места жительства. Какой суд рассматривает дела банковских должников? Этих судов два — мировой и общегражданский. Образец решения суда по кредиту в мировом суде — это судебный приказ, в общегражданском — решение, которое выносит суд по иску банка после ряда заседаний.

Имеет ли право должник не приходить на заседания суда? Да, имеет. Но неявка грозит ему вынесением решения в заочном формате. И после такого разбирательства что-то переделывать уже будет поздно. Суд с банком по кредиту — это все-таки серьезный процесс, здесь на кону стоят ваши средства.

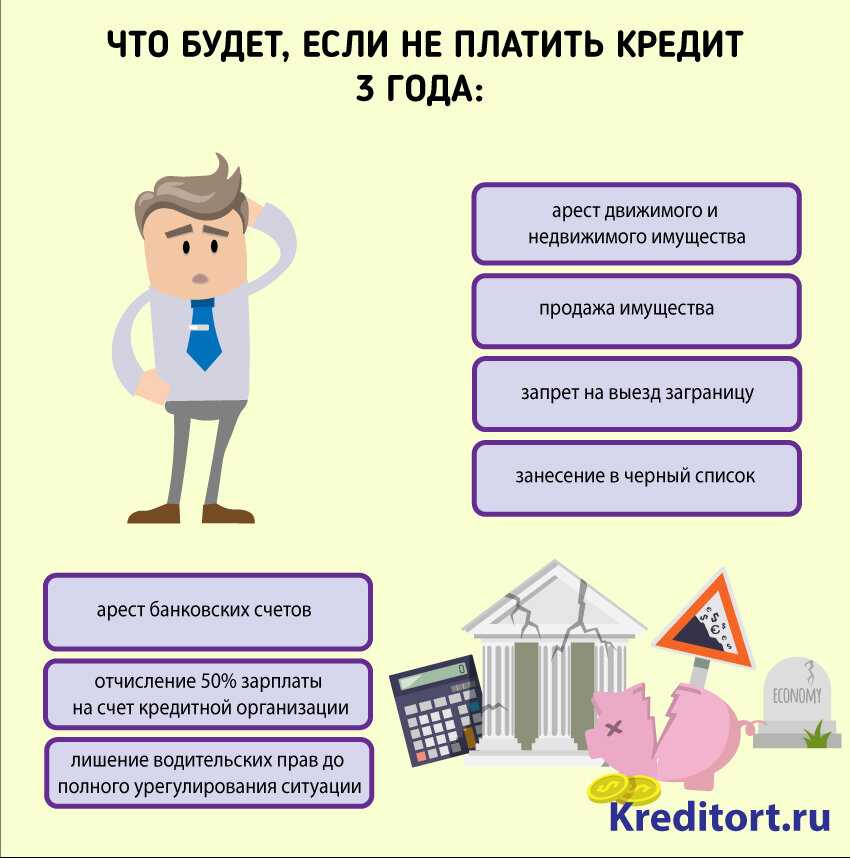

Если у вас был суд по кредиту, а вы о нем не знали, и при этом обязал вас к выплатам, то очень скоро вы столкнетесь с работой приставов по погашению задолженности. Это — арест счетов и карт, арест вашего имущества и зарплаты, ну и объявление вас в розыск, если вы намерены не платить и скрываться от ФССП.

На скорость подачи иска банка в суд влияют такие обстоятельства:

- общая сумма кредита — чем он больше, тем быстрее банк будет стремиться вернуть свои средства;

- длительность просрочки — обычно банки подают иски в суд на первом году формирования просрочки;

- остаток долга.

Банк подал на вас в суд? Закажите звонок юриста

Как выплатить кредит при потере работы

Страховка работает только в двух случаях. Первый случай – это потеря работы в связи с банкротством или ликвидацией компании, в которой он работал. Второй же случай – это увольнение по сокращению. В этом случае – с ценными сотрудниками, сотрудниками «дефицитных» специальностей — правило «доверяй, но проверяй» можно перевернуть. «Проверяй, но доверяй!».

Можно решить с банками о рекрустаризации т.е. установить более выгодные ставки или расторгнуть кредитные договора в судебном порядке и решать вопосы с судебными приставами.

В сентябре 2017 года я и 20 моих коллег получили письменные уведомления о предстоящем сокращении штата. Я слышала, что при сокращении положены компенсации, но тогда еще не знала какие.

Через сколько времени можно подать повторную заявку на кредит после отказа

Когда срочно понадобилась крупная сумма денег, речь уже не идет о одалживании у знакомых или оформлении микрозайма. Оптимальные условия для финансирования дорогих покупок дает именно банковский кредит. Когда финансовое учреждение отказывает к выдаче средств, это вовсе не значит, что повторное обращение снова окажется безуспешным. Время между первым и последующим обращением в банк нужно использовать с толком, чтобы шансы на одобрение увеличились, ведь были же причины у банка для отказа в одобрении предыдущей заявки. Главный вопрос, который будет интересовать, если Сбербанк отказал в кредите, когда можно подать повторную заявку. У будущих заемщиков Сбербанка есть пара месяцев, чтобы подготовиться к подаче нового запроса и с высокой вероятностью рассчитывать на положительный ответ.

Как отказаться от страховки по кредиту?

Единственный обязательный вид страхования, предусмотренный законодательством — это страхование ипотечной недвижимости. Остальные договоры должны заключаться только по взаимному согласию заемщика и кредитора. Более того, закон обязывает при включении положений о страховании в кредитный договор, указывать стоимость этой услуги, ее сроки и подробный порядок пользования.

Предлагая потребительский кредит со страхованием, банк должен предложить и аналогичный по сумме и периоду погашения займа без оформления страховки. Гражданин имеет право выбрать более подходящий ему кредитный продукт, отказавшись от страховки на стадии получения займа.

В двухнедельный срок с даты заключения договора застрахованный вправе отказаться от страховки, подав об этом заявление. Возврат денег страховая компания обязана произвести не позднее 10 рабочих дней.

Как отказаться от страховки по кредиту — узнайте подробнее

Чем грозит заемщику отказ от страхования?

Отказ заемщика от предусмотренного договором страхования грозит увеличением процента по кредиту или досрочным расторжением договора с требованием возврата всей суммы и процентов. Данное правило закреплено законом и призвано обеспечить баланс интересов кредитора и должника. Повышение рисков невозвращения займа, связанное с отказом от страховки, компенсируется увеличением платежных обязательств должника.

Развитие рынка финансовых услуг позволяет людям выбирать подходящие кредитные продукты. До заключения договора стоит ознакомиться с предлагаемыми программами кредитования разных банков, детально рассчитать стоимость займа со страховкой и без нее, и найти более выгодный.

Процентная ставкаот 4%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до50т.р. — 7.5млн.р.

Возможность получения доп.средств

Процентная ставкаот 4.99%

Срокот 13 мес. до 5 лет

Шаг срока: 1 месяц

Сумма от — до90т.р. — 5млн.р.

Возможность рефинансирования до 5 кредитов

Процентная ставкаот 9.9%

Срокот 12 мес. до 3 лет

Шаг срока: 1 год

Сумма от — до50т.р. — 2млн.р.

Без поручителей и справок о доходах

Процентная ставкаот 14.1%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до51т.р. — 1.6млн.р.

Итоговое решение без визита в офис за 5 мин.

Финансовая защита — что это за услуга, и зачем она нужна заемщику?

Вас также может заинтересовать:

Страхование потребительских кредитов

Что представляет собой договор страхования? Что нужно для заключения страхового договора? Ответы на эти, а также другие вопросы по страхованию потребительских кредитов читайте в статье.

Основные сведения о потребительском кредите

Кратко о потребительском кредите. Вы узнаете, каких он бывает видов, зачем нужно страхование при подписании договора, какие документы предоставляются клиентом для оформления займа.

Какие условия кредитного договора являются незаконными?

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Как вернуть страховку по кредиту

В статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

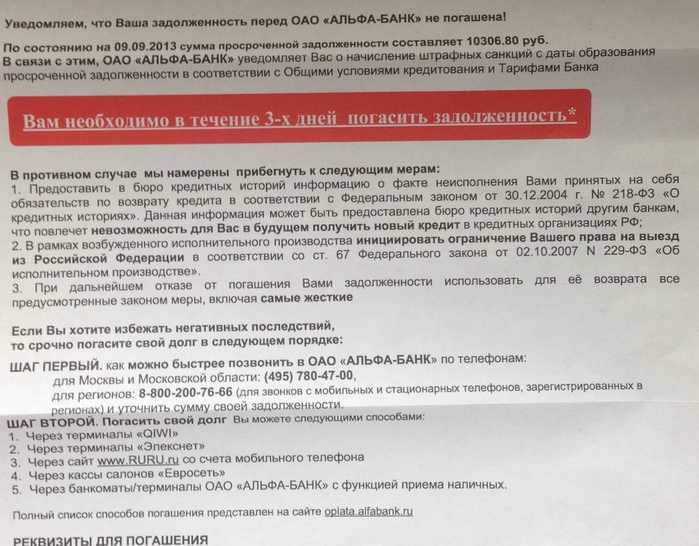

Особенности поведения банков при невыплате кредитов

Когда работодатель вынужден уменьшать количество рабочих мест, убирает целый отдел, убирает часть сотрудников или ликвидируется, по трудовому законодательству он должен выплатить не только выходное пособие, но и средний заработок на время поиска работы. Например, ваш самый маленький долг по кредиту 50 000 , а ежемесячный платеж по нему 3000. Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся. Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке.

Возможные последствия отказа от кредита

Основные последствия отказа связаны с кредитной историей. Часто отказ от кредита отражается на КИ и впоследствии получить кредит будет сложнее. Однако если процесс отказа не сопровождался спорами, судами или другими конфликтами с учреждением, то, скорее всего, последствий не будет. Если же суды и конфликты были, то получить в этом банке следующий кредит будет крайне проблематично.

На этапе до подписания договора последствий для заемщика не наступает. Но если он часто подает заявки и отказывается, то банк может сам вынести отрицательное решение и не дать заемные средства.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Чего не стоит делать?

Чтобы не усугубить ситуацию, не нужно совершать такие действия как: • Брать новый кредит. В надежде перекрыть все свои долги одним махом, оформлять новый долг – это не выход. Получится, как «снежный ком», проблемы будут нарастать и круг замкнется, а долговая яма будет затягивать все глубже. • Скрываться от кредитора. Когда заёмщики не идут на контакт, банк не сможет оказать никакой помощи. Нужно обсуждать проблему, чтобы найти взаимовыгодные пути решения. • Бездействовать. Долг сам себя не закроет, банк про него не забудет, поэтому не надо надеяться, что все разрешится без вас. Образуется просрочка, начислят штрафы, а кредитная история будет испорчена. Не запуская ситуации, нужно подобрать верный алгоритм действий с кредитом. И сделать это нужно совместно с банком. Сокращение на работе – это неприятная ситуация, которая добавляет финансовых трудностей человеку. Но все решаемо. По вопросу оплаты долгов нужно обращаться в банк, оформлять реструктуризацию. Тем самым, вы снизите для себя финансовую нагрузку и выгадаете какое-то время на поиски новой работы. Главное – не сидеть сложа руки.

Как мошенникам удаётся брать кредиты на чужое имя?

- Один из компромиссных вариантов для кредитора и должника – соглашение о реструктуризации. Видя затруднительное материальное положение заёмщика, банк может снизить сумму ежемесячных платежей по кредиту за счёт увеличения общего срока кредитования. Такой способ выгоден обеим сторонам: должник добивается снижения финансовой нагрузки, а кредитор не только обеспечивает возврат своих денег, но ещё и получает дополнительные проценты.

- Ещё один вариант, который может предложить банк – кредитные каникулы, то есть отсрочка платежей на какой-то период. При такой договорённости заёмщик в течение определённого времени погашает только проценты по кредиту, а платежи по основной сумме долга не вносит. Для граждан, находящихся в процессе поиска новой работы, это может быть хорошим выходом из ситуации. Кредитные каникулы, как правило, предоставляются на срок от месяца до года.

- В некоторых случаях финансовая организация предлагает должнику заключение договора цессии, подразумевающего переоформление займа на другое лицо, например, на состоятельного родственника.

Условия жизни в нашей стране таковы, что далеко не каждый может позволить себе приобрести тот или иной вид недвижимости, избежав при этом кредитных обязательств. Сейчас одним из самых популярных видов кредитования, является ипотечное. Ипотека достаточна удобна, ведь она позволяет в короткие сроки получить в пользование выбранную вами квартиру или дом.

Законные способы не платить по действующему кредиту

Каждый коммерческий банк без исключения нацелен на получение прибыли после предоставления клиенту кредитных услуг. Основной статьей доходов в области кредитования являются процентные начисления и комиссионные выплаты. Штрафы и пени рассматриваются в качестве компенсации за причиненный ущерб, поэтому они не учитываются в начальном бюджете заключаемой между сторонами кредитной сделки.

Санкции накладываются только в том случае, если заемщик нарушает условия соглашения. До этого момента кредитор не имеет права требовать компенсацию. Начисления в форме штрафов запрещается осуществлять, если запущена процедуры принудительного взыскания задолженности. Иными словами, законным способом, позволяющим прекратить выплату штрафов, считается инициирование судом исполнительного производства.

Способы не платить по кредиту:

- Получение официального разрешения кредитора, например, в рамках процедуры отсрочки выплат.

- Использование срока исковой давности продолжительностью не менее трех лет.

- Применение согласованного в договоре льготного периода финансирования.

- Заключение мировой договоренности с банком, позволяющее временно отложить регулярные выплаты.

- Списание долга в результате банкротства или смерти заемщика.

- Приостановление выплат в ходе судебного расследования.

- Расторжение сделки в четырнадцатидневный срок с момента подписания документов.

- Признание договора недействительным по причине незаконной деятельности кредитной организации.

- Прощение коммерческим банком части долгов или остатка по кредиту в рамках благотворительной акции.

Если от выполнения наложенных банком санкций можно отказаться на этапе судебного разбирательства, то с игнорированием выплаты процентов и тела кредита возникают проблемы. Приостановление регулярных выплат рассматривается в качестве нарушения условий сделки, поэтому кредитор получает право воспользоваться доступными инструментами и различными мероприятиями, позволяющими возместить убытки.

Существует несколько этапов управления задолженностью в зависимости от продолжительности просрочки. В случае технического, непродолжительного и ситуационного долга кредитор лишь ненавязчиво уведомляет клиента о возникших проблемах с выплатой, используя систему онлайн-банкинга, горячую телефонную линию или SMS. К активным действиям сотрудники банковских организаций переходят после присвоения кредиту статуса подозрительного, долгосрочного или сомнительного долга. Обычно на это уходит от 3 до 6 месяцев.