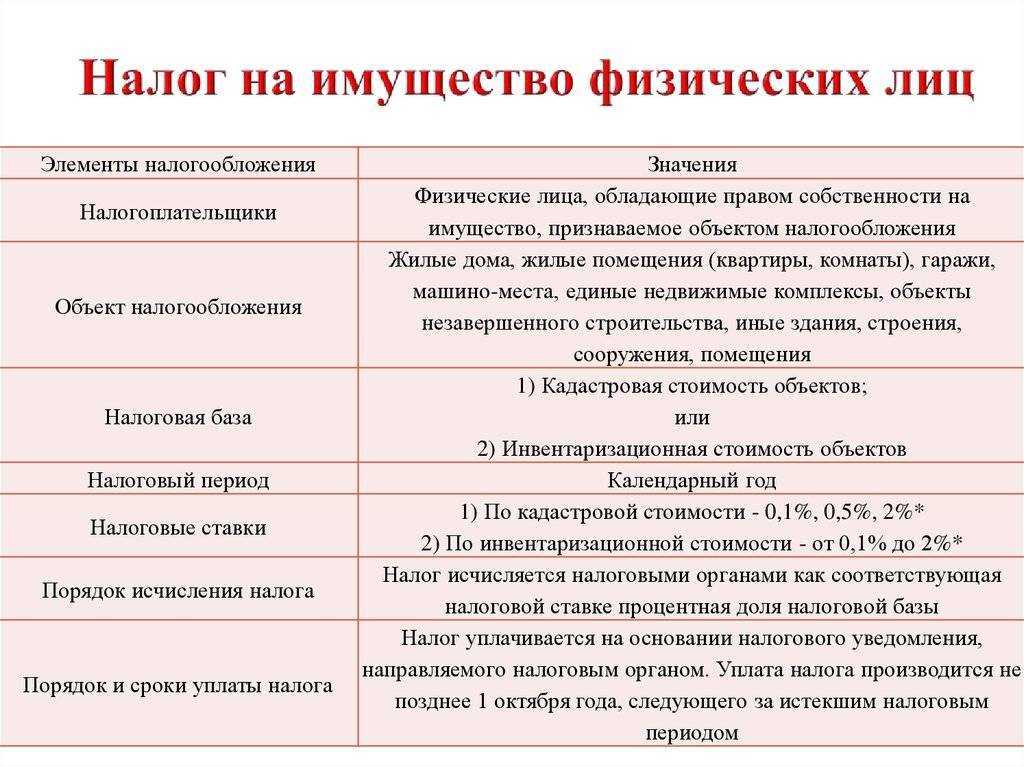

Особенности налога на имущество по кадастровой стоимости для юридических лиц

Установление размера и льгот для определенных категорий обязательных сборов происходит на федеральном уровне в едином порядке для всех субъектов на территории России, и на местном на основании нормативных органов муниципальных образований и региональных властей.

Годовой налог и авансовые платежи выплачиваются с учетом требований регионального законодательства по месту нахождения недвижимости согласно ст.383 НК РФ

Важно принимать во внимание, что некоторые виды организаций, занятые в конкретной сфере деятельности, по законам определенных субъектов РФ могут получать имущественные льготы или освобождаться от выплаты налога

Срок уплаты земельного налога

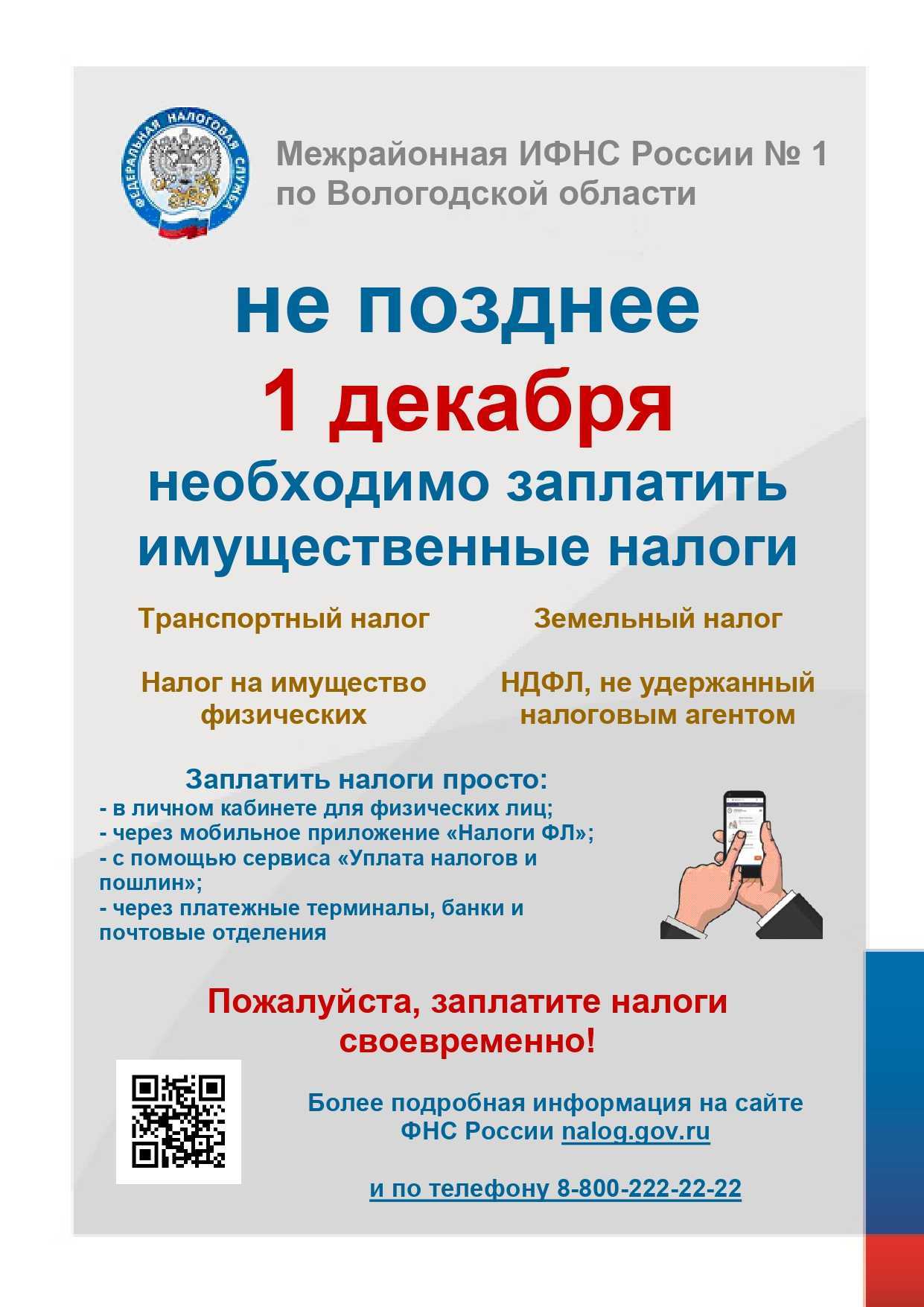

В 2024 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2024 года (для уплаты налога за 2023 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Как рассчитать налог по кадастровой стоимости

Налог на имущество предпринимателей определяет ФНС, а юрлица должны вычислить сумму налога самостоятельно. Чтобы выполнить расчёты, нужно:

- узнать местную ставку налога по кадастровой стоимости;

- выяснить, какая недвижимость конкретного бизнеса облагается налогом;

- узнать кадастровую и вычислить среднегодовую цену объектов — налоговую базу;

- проверить наличие льгот.

Налог исчисляется и платится за налоговый период — в данном случае за год с 1.01 до 31.12 включительно. В течение года юрлицо может вносить налог авансом ежеквартально, но финальная сумма налога рассчитывается после завершения календарного года. Налоговый период может быть составлен из нескольких отчётных периодов: первого квартала, полугодия и 9 месяцев.

Для расчёта суммы налога используется кадастровая стоимость объектов на 1 января налогового года. Новое правило 2023 года требует сравнить цену недвижимости в указанную дату в 2022 и текущем году, выбрав меньшую сумму. Если увеличение площади или применение недвижимости повысили её стоимость в новом году, выбирают сумму от 01.01.2023 г.

Налог на имущество по кадастровой стоимости (квартиры) в 2023 году

- административные и торговые бизнес-центры и их части;

- коммерческие помещения, используемые для торговли, общепита и прочих подобных видов деятельности;

- помещения иностранных компаний, просто владеющих собственностью на территории России и не ведущих деятельность через свои офисы (это в большинстве касается так называемых офшорных компаний, на которые оформлена недвижимость для неразглашения информации о действительных владельцах).

- закрепить на местном уровне список, состоящий из недвижимости, по которой будет применяться кадастровый алгоритм определения цены;

- направить в электронном виде через средства связи такие списки в территориальную налоговую этих объектов;

- опубликовать в интернете на соответствующей страничке полную информацию по данному вопросу.

Расчет налога на имущество в 2023 году для юрлиц

Что касается налога на недвижимость, здесь тоже есть нюансы, ведь «упрощенцы» выплачивают единый налог, значит платить другие типы налога им нет необходимости. Исключение составляют основные средства (налоговая база в этом случае – их кадастровая стоимость), которые используются для ведения предпринимательской деятельности. В отношении таких объектов налог на имущество рассчитывается по стандартной схеме.

Подробно описывает основания для расчёта и то, как его грамотно проводить 376 статья НК. Чтобы классифицировать основные средства, являющиеся налоговой базой, применяется общероссийский классификатор (ОКОФ). Чтобы выяснить величину налога в 2023 году, сперва из налоговой базы необходимо вычеркнуть такие объекты:

Как правильно рассчитать налог на квартиру в 2024 году?

Перед тем, как производить расчет, следует:

- Вычислить кадастровую стоимость одного квадратного метра жилья;

- Отнять из общей площади соответствующий вычет;

- Умножить полученную величину на стоимость одного кв.метра;

- Учесть количество месяцев владения имуществом.

Пример расчета налога на имущество в 2024 году

Гражданин С. имеет в собственности две квартиры. Одна из них площадью 54 кв.м. и кадастровой стоимостью 2 322 000 рублей. Другая 30 кв. м стоимостью 1 800 000 рублей. Первая была приобретена в июле 2016 года, вторая — 16 октября 2020 года.

По первой квартире расчет будет следующим:

- вычислим стоимость одного кв. метра: 2322000 / 54 кв.м = 43000 руб.;

- применим налоговый вычет: 54 — 20 = 34 кв.м;

- найдем стоимость облагаемой площади: 34 кв.м × 43000 = 1462000 руб.

- применим налоговую ставку: 1462000 × 0,1 % = 1 462 рубля.

По второй квартире вычет не применяется, но учитывается, что в собственности она находилась только 2 месяца (здесь работает правило, что приобретенное жилье до 15 числа месяца считается во владении полный месяц с его начала, а после 15 – со следующего месяца). Тогда сумма налога будет следующей:

1800000 × 0,1 % / 12 × 2 мес. = 300 рублей.

В итоге имущественный налог за 2021 год по двум квартирам составит:

1462 + 300 = 1 762 рубля.

Налог на квартиру при долевой собственности

Если объект недвижимости находится в долевой собственности, то налог на имущество каждому из собственников рассчитывается, исходя из его доли. Тогда применяется следующая формула определения взноса в бюджет:

Н = Бн × Д × С, где

Д – доля владельца имущества.

Налог в неприватизированной квартире

Владельцем неприватизированной квартиры является муниципалитет или государство. Следовательно, у нанимателя не возникает обязанности по уплате имущественного налога по ней. Наниматель обязан только вовремя и в полном объеме вносить средства по договору найма жилого помещения.

Если жилье будет приватизировано, то собственнику придется уплачивать налог с квартиры на общих основаниях.

Порядок уплаты налога на имущество в 2024 году

Налог рассчитывает ИФНС самостоятельно, а заплатить его можно в пару кликов на сайте. Но все же есть некоторые нюансы и особенности, о которых стоит помнить.

Куда и как оплачивать налог

ФНС высылает владельцу недвижимости налоговое уведомление с суммой платежа. До 1 ноября все собственники, которые не относятся к льготным группам, должны его получить. Уведомление отправляется двумя способами:

- через «Почту России» заказным письмом – его нужно получить по адресу или в отделении почты лично;

- через личный кабинет налогоплательщика на официальном сайте ФНС в электронном виде.

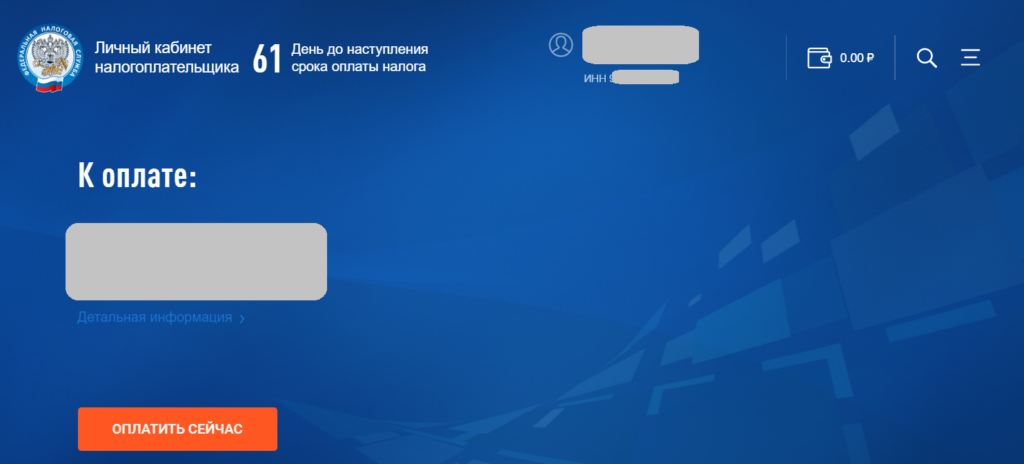

Если налогоплательщик зарегистрировал ЛК, то уведомление придет автоматически туда. В этом случае по почте могут выслать бумажный носитель, только если специально его запросить. В личном кабинете, кроме отображения суммы налога, сверху появится отсчет до крайнего срока оплаты:

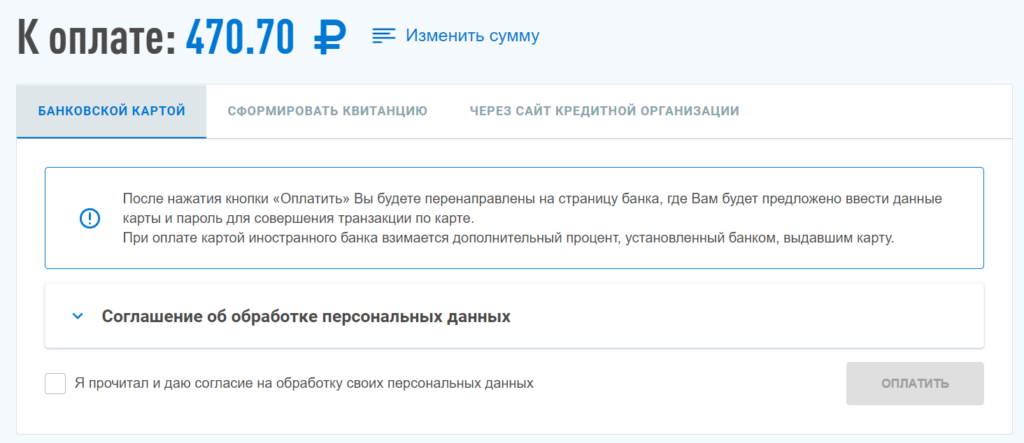

Оплата налога на имущество физических лиц возможна разными способами:

- в личном кабинете на сайте ФНС – картой любого российского банка;

- на сайте налоговой без регистрации – оплата производится по номеру квитанции или через заполнение формы с указанием данных налогоплательщика, суммы к уплате;

- через «Госуслуги»;

- онлайн через сервисы Сбербанка и других банков, где есть карта или счет;

- при личном посещении банка с бумажной квитанцией.

Уплатить налог можно любым удобным способом, практически всегда комиссии не будет, или она взимается в минимальном размере.

Срок уплаты налога на имущество физических лиц в 2024 году

Налоговое уведомление приходит до 1 ноября, а оплатить все имущественные налоги нужно в течение следующего месяца. То есть, срок уплаты налога на имущество – не позднее 1 декабря года, который следует за истекшим периодом. За 2022 год налог нужно было оплатить до 1 декабря 2023 года. Соответственно, за 2023 год – до 2 декабря 2024-го (т. к. 1 декабря в 2024-м выпадает на воскресение).

В 2023 году появилось одно исключение. Оно касается тех собственников недвижимости, которые были призваны по частичной мобилизации. Так как они считаются военнослужащими, то подпадают под действие льготы и освобождены от уплаты налога за один из объектов недвижимости. Кроме того, для них введена отсрочка – заплатить налог можно будет до 28 числа третьего месяца после увольнения со службы.

Уплата за ребенка

Если у несовершеннолетнего лица (ребенка) в собственности имеется недвижимый объект или доля в нем, то родители или официальные опекуны обязаны оплачивать за него налоги до его совершеннолетия.

Исключение составляют дети-инвалиды, которые освобождены от налоговых обязательств на федеральном уровне.

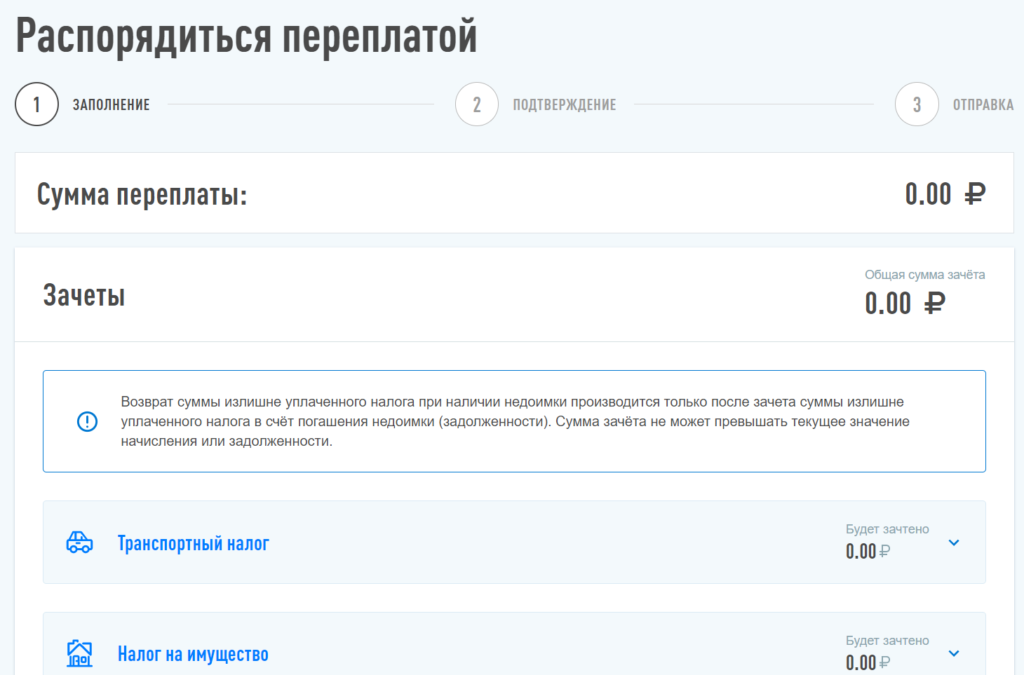

Возврат переплаты

С 2023 года в России вводится единый налоговый платеж, но физлиц он как раз и не касается – граждане могут пользоваться единым кошельком в ЛК, но это добровольный формат. Поэтому возврат излишне уплаченных средств возможен по обычной схеме в двух вариантах:

- можно оставить ее для уплаты по другим налогам или в следующем периоде;

- можно вывести излишек на банковский счет, указав его полные реквизиты.

Проще всего распорядиться переплатой в ЛК на сайте ФНС, там достаточно зайти в «Жизненные ситуации» и выбрать «Распорядиться переплатой»:

Также можно подать бумажное заявление в ИФНС – лично или заказным письмом. Бланк заявления можно скачать здесь:

| «Заявление на распоряжение переплатой по налогам»Для заполнения в бумажном виде |

Что делать при обнаружении ошибки расчета ФНС

Помимо переплаты или неправильно рассчитанной кадастровой стоимости, возможны и другие ошибки – например, если налог припишут кому-то другому, посчитают неправильно или используют неверные исходные данные.

Во всех этих случаях нужно обращаться в ФНС и требовать перерасчета. И снова – проще всего это сделать через ЛК налогоплательщика, но при необходимости всегда можно обратиться в ближайшую налоговую инспекцию – там подскажут, какое нужно заявление и какие документы к нему следует приложить.

Как и за какое имущество нужно заплатить налог в 2023 году

С 14 сентября 2023 года налоговые инспекции рассылают уведомления об уплате налога на имущество физлиц за 2022 год. Налог необходимо уплачивать на основании полученного уведомления по месту нахождения объекта налогообложения (п. 2 ст. 409 НК РФ).

Направление налогового уведомления допускается не более, чем за три налоговых периода, предшествующих календарному году его направления. Данные уведомления инспекции рассылают физлицам в отношении:

-

квартир, частей квартир, комнат;

-

жилых домов или частей жилых домов;

-

единых недвижимых комплексов (совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, либо расположенных на одном земельном участке);

-

строений, помещений и сооружений, в том числе хозяйственного назначения;

-

гаражей и машино-мест.

Налог необходимо уплачивать как за готовые объекты недвижимости, так и за объекты незавершенного строительства. За дома и жилые строения, расположенные на земельных участках, отведенных для ведения личного подсобного хозяйства, огородничества и садоводства, также нужно уплачивать имущественный налог. Такие строения облагаются налогом как жилые дома.

Если гражданин имуществом уже не владеет, а налог на имущество все равно начислен к уплате, нужно подать заявление в налоговый орган, приложив выписку из ЕГРН. Подать заявление можно через личный кабинет налогоплательщика на сайте ФНС, по почте или лично приехав в налоговую инспекцию.

Проактивное списание налогов с физлиц

Имущественный налог в отношении самих земельных участков уплачивать не надо. За принадлежащие физлицам участки уплачивается земельный налог. Также налог не уплачивается в отношении хозяйственных строений и сооружений, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Не нужно уплачивать налог и за имущество, входящее в состав общего имущества многоквартирного дома (крыши, чердаки, подвалы, тамбуры, лифты и т.д.).

Получив из налоговой инспекции уведомление, нужно заплатить рассчитанный налог на имущество за 2022 год не позднее 1 декабря 2023 года. Опоздавшим доначислят пени. Уплатить налог можно в отделении банка, через личный кабинет налогоплательщика на сайте ФНС или через личный кабинет на портале Госуслуг. Для уплаты налогов через портал Госуслуг необходимо отправить в ФНС согласие на получение налоговых уведомлений, подписать заявление в приложении «Госключ» и дождаться сообщения, что согласие принято (сообщение поступает в течение нескольких минут).

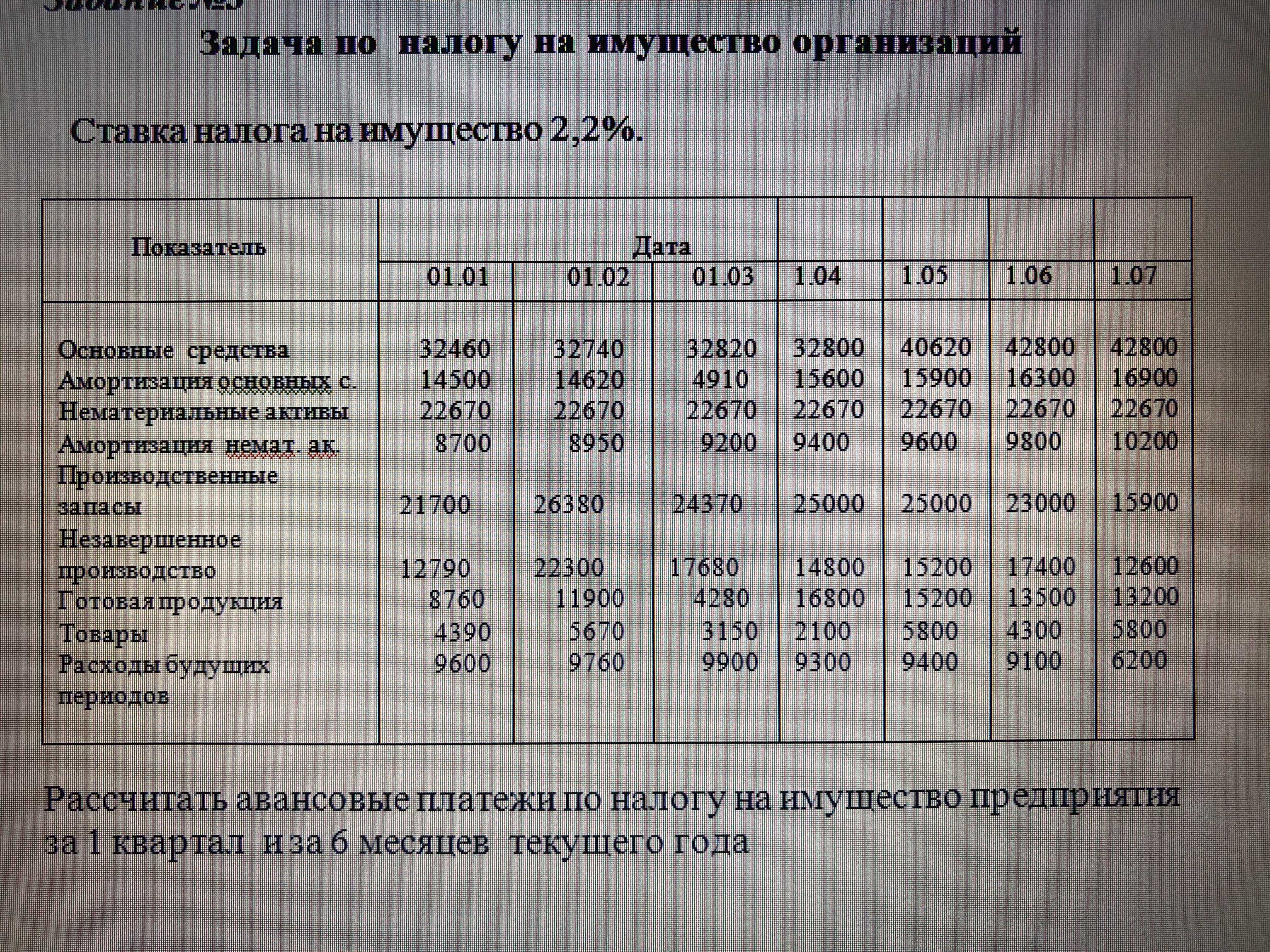

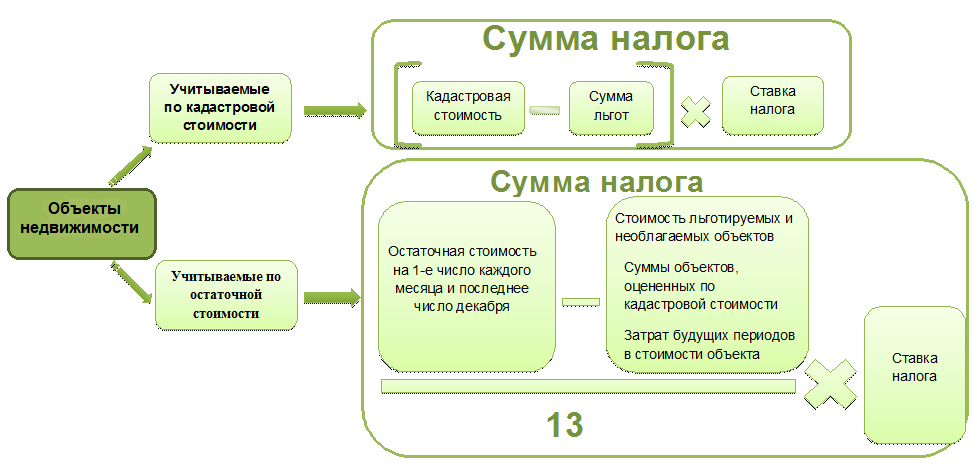

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2019 | 2500000 |

| На 01.02.2019 | 2225000 |

| На 01.03.2019 | 2150000 |

| На 01.04.2019 | 2700000 |

| На 01.05.2019 | 2550000 |

| На 01.06.2019 | 2400000 |

| На 01.07.2019 | 2250000 |

| На 01.08.2019 | 2100000 |

| На 01.09.2019 | 1950000 |

| На 01.10.2019 | 1800000 |

| На 01.11.2019 | 1650000 |

| На 01.12.2019 | 1500000 |

| На 31.12.2019 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

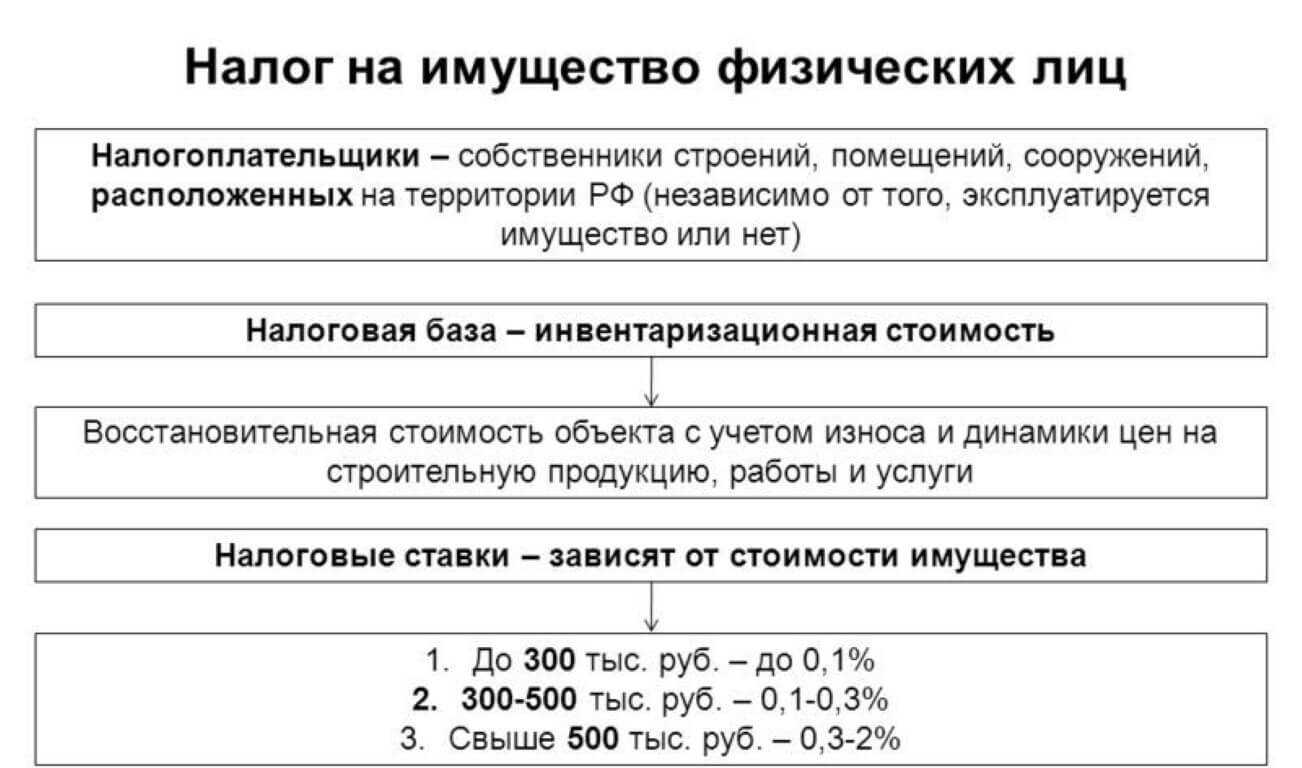

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество – также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

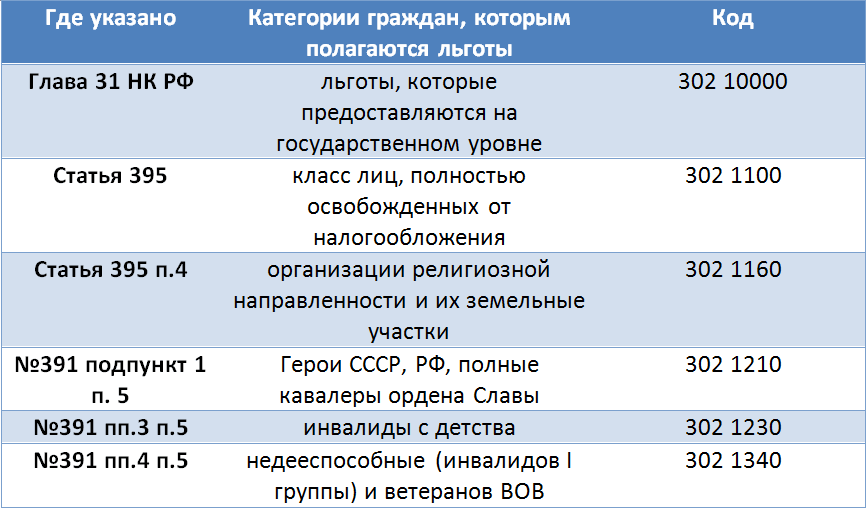

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

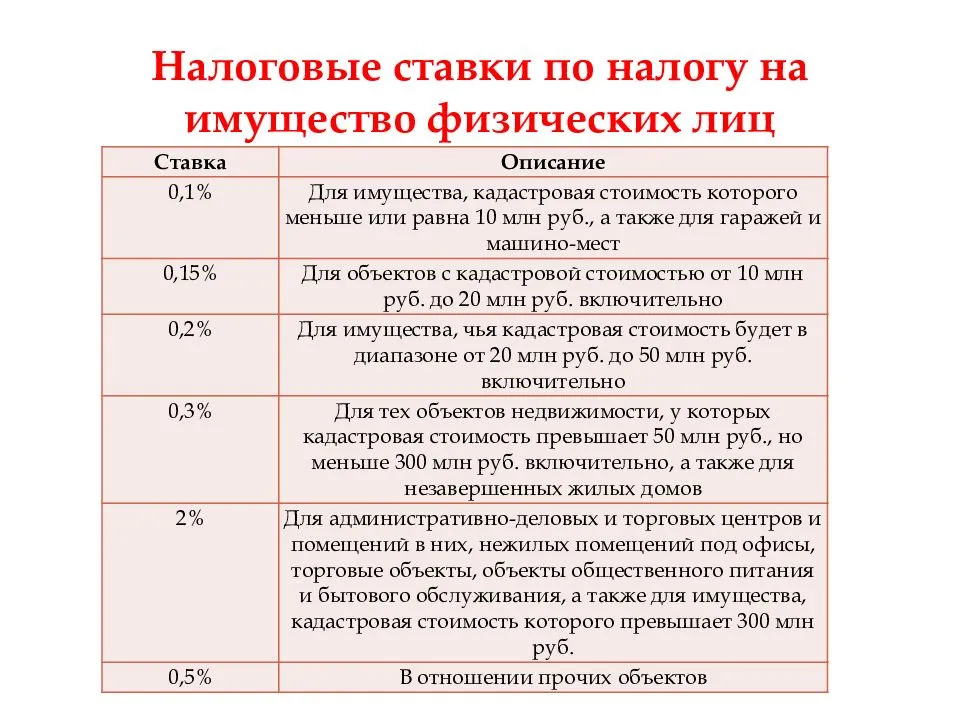

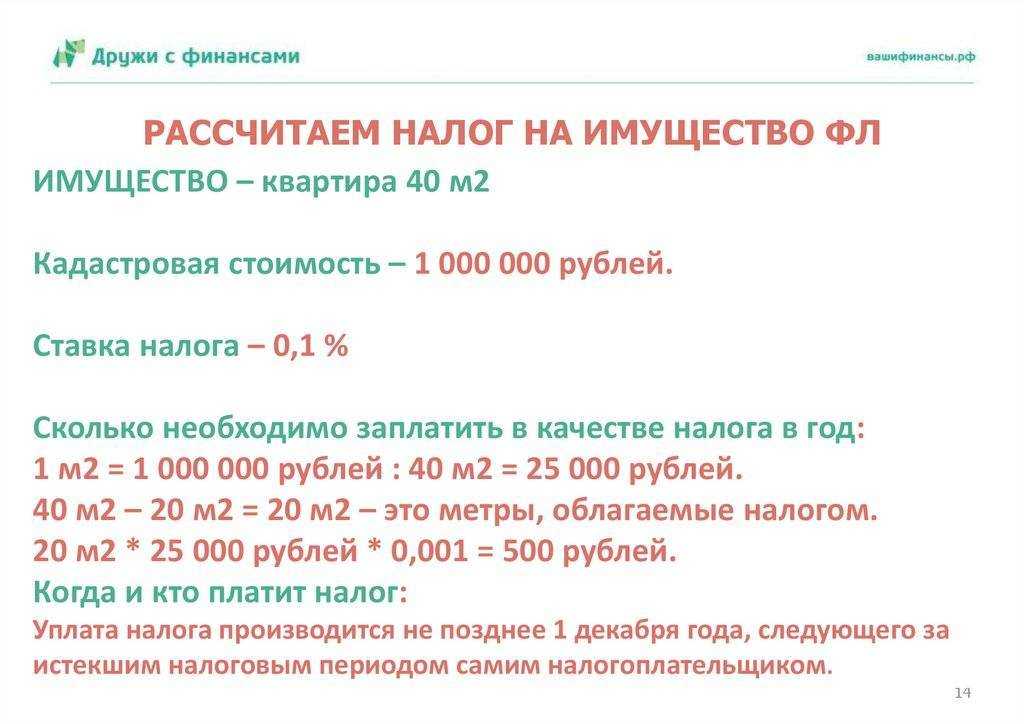

Формула расчета налога на квартиру по кадастровой стоимости

Сумма к оплате налогоплательщикам рассчитывается автоматически, исходя их кадастровой стоимости квартиры, действующей на начало расчетного периода, и ставки налога.

Узнать о действующих ставках можно на официальном сайте ФНС. Их величина устанавливается региональными властями, иначе применяются максимальные показатели в соответствии со ст. 406 НК РФ. Для квартиры ставка налога на имущество не превышает 0,1 процента от налогооблагаемой базы.

Основой для расчета является кадастровая стоимость квартиры, она же и является налоговой базой, узнать которую можно на сайте Росреестра онлайн — читайте пошаговую инструкцию.

Формула для расчета налога за квартиру будет следующей:

Н = Нб × С, где

- Нб — налоговая база;

- С — ставка налога, установленная региональными властями (или 0,1 %).

Если в течение года собственник менялся, то расчет производится с учетом количества месяцев владения:

Н = Нб × С/12 × М, где

М – количество месяцев фактического владения.

Порядок и сроки оплаты имущественного налога для физических лиц

Налог на имущество физлица считается местным, его перечисление осуществляется в доход бюджет регионального субъекта РФ, где зарегистрирован данный объект. Оплата имущественного налога в 2024 году допускается до первого декабря. Такой срок оплаты является действительным для всех российских регионов.

Если гражданин нарушит установленный порядок, то ему будут начисляться пени на стоимость неуплаты в размеры 1 к 300 от актуальной ставки рефинансирования ЦБ за каждый день просрочки.

Кроме этого, у налоговых служб имеется право проводить взыскание задолженности с лиц, уклоняющихся от уплаты налогов, за счет зарплаты, при этом работодателю будет отправлено соответствующее уведомление. Также должнику может быть установлено ограничение на выезд за пределы страны. Если уплата налога на имущество физлиц была произведена несвоевременно, штраф не предусматривается.

Оплата имущественного налога осуществляется различными способами, включая онлайн через интернет.

Прочтите также: Что будет при неуплате налога на имущество: штраф, пеня

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

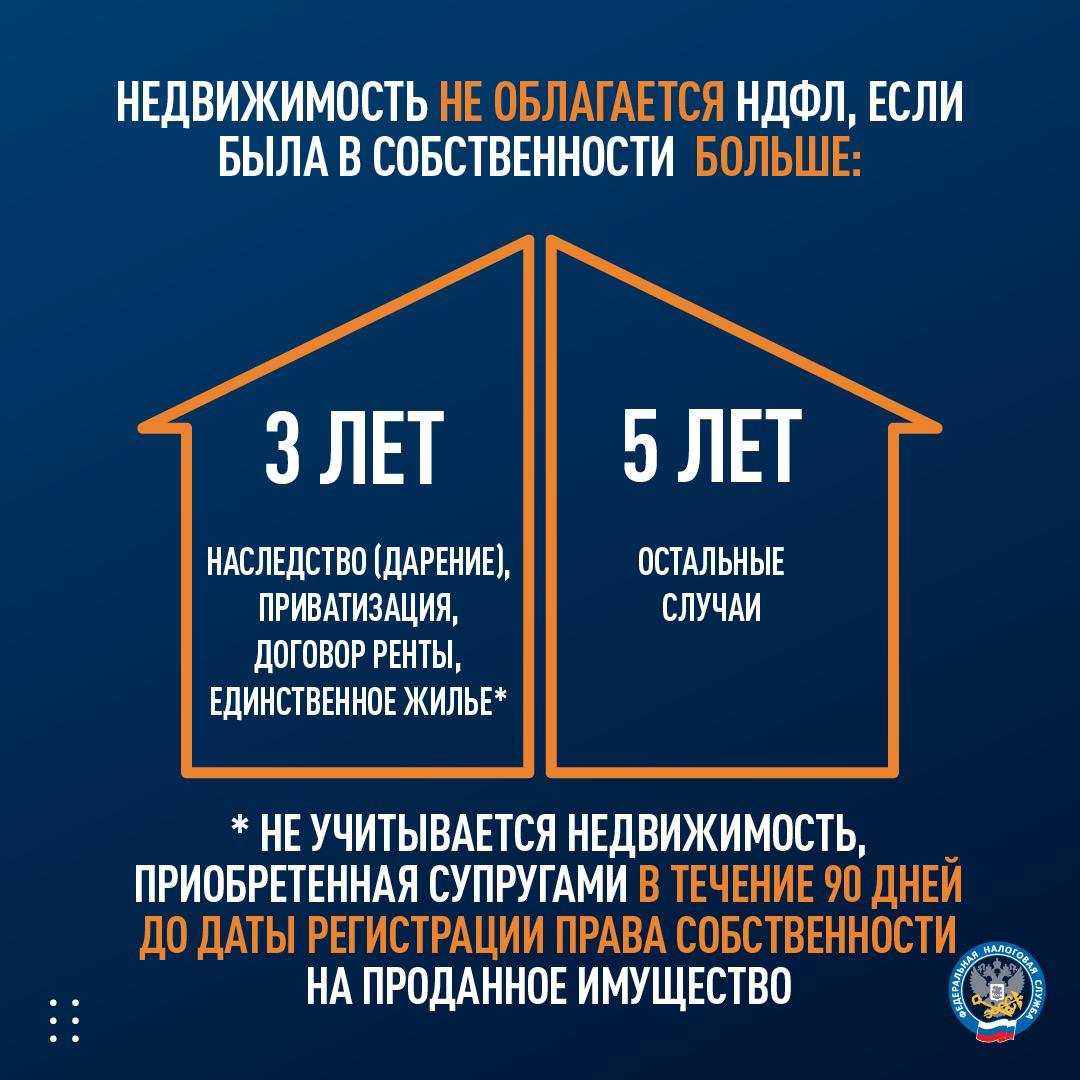

Налог по кадастровой стоимости: по какой недвижимости применяют новые правила

Новые правила применяют в отношении той недвижимости, которая получена в собственность после 1 января 2016 года. Дело в том, что все изменения, про которые мы рассказали выше, внесены в Налоговый кодекс Федеральным законом от 29.11.2014 № 382-ФЗ. А пункт 3 статьи 4 этого закона предусматривает, что все нововведения применяют в отношении недвижимости, полученной в собственность после 1 января 2016 года.

Цитата из этой статьи:

По какому основанию получена в собственность недвижимость значения не имеет. Вы можете ее купить, получить в наследство, получить в дар, построить самостоятельно (например, жилой дом), приватизировать, получить в порядке обмена. Дата получения недвижимости в собственность — это дата внесения необходимой записи в государственный реестр прав на недвижимое имущество и сделок с ним. Она называется запись регистрации . Эта дата есть в Свидетельстве о государственной регистрации ваших прав на недвижимость (смотрите последнюю запись в Свидетельстве).

Нужная дата в Свидетельстве старого образца выглядит так:

Нужная дата в Свидетельстве нового образца выглядит так:

Недвижимость приобретена до 2016 года: применяем договорную цену

Итак, если недвижимость получена вами в собственность до 1 января 2016 года, то по ней применяют старый порядок расчета дохода от продажи. Доход учитывают исходя из договорной цены недвижимости, которая указана в договоре купли-продажи. Ее кадастровая стоимость никакого значения не имеет.

Пример

Продается жилая квартира, которая получена в собственность в 2015 году (или раньше). Ее кадастровая стоимость определена и составляет 5 400 000 руб. Кадастровая стоимость умноженная на понижающий коэффициент составляет 3 780 000 руб. (5 400 000 руб. х 0,7). Цена квартиры, отраженная в договоре купли-продажи, составляет 999 000 руб.

Налог с продажи этой квартиры платят по старым правилам. В расчет берут договорную цену. То есть доходом продавца считают 999 000 руб. Кадастровая стоимость квартиры никакого значения не имеет.

Недвижимость приобретена в 2016 году и позже: применяем кадастровую стоимость

Если недвижимость получена вами в собственность после 1 января 2016 года (например, в 2021, 2022, 2023 и т. д.), то по ней применяют новый порядок расчета дохода. Доходом считают наибольшую величину: или договорную цену или кадастровую стоимость уменьшенную на коэффициент 0,7.

Пример

Продается жилая квартира, которая получена в собственность в 2023 году. Ее кадастровая стоимость определена и составляет 5 400 000 руб. Кадастровая стоимость умноженная на понижающий коэффициент составляет 3 780 000 руб. (5 400 000 руб. х 0,7). Цена квартиры, отраженная в договоре купли-продажи, составляет 999 000 руб.

В отношении этой квартиры применяют новые правила расчета налога. В данной ситуации договорная цена ниже кадастровой стоимости уменьшенной на коэффициент (3 780 000 руб.). Поэтому доходом считают уменьшенную кадастровую стоимость — 3 780 000 руб. Исходя из нее и будет рассчитан налог.

Процентные ставки

Но, как видно из представленной формулы расчета налога на недвижимость, то кадастровая стоимость является не единственным составляющим элементом налога. Важен еще и размер ставки, который используется в регионе.

Отметим сразу – процентные ставки зависят не только от региона, но также и от того, на какой объект недвижимости платиться такой процент.

Базовые ставки по налогу следующие:

- Коммунальные комнаты, квартиры, дома и т.д., то есть все жилые помещения – от 0,1 до 0,3%;

- Объекты незавершенного строительства – от 0,1 до 0,3%;

- Дачи и другие хозяйственные постройки – от 0,1 до 0,3%;

- Другие объекты недвижимости, которые не входят в ни один из указанных объектов – 0,5%.

Следует сказать, что указанные ставки закреплены в Налоговом Кодексе РФ. Но региональные власти имеют возможность и право самостоятельно устанавливать размер таких ставок. Главное – чтобы он был в указанном диапазоне.

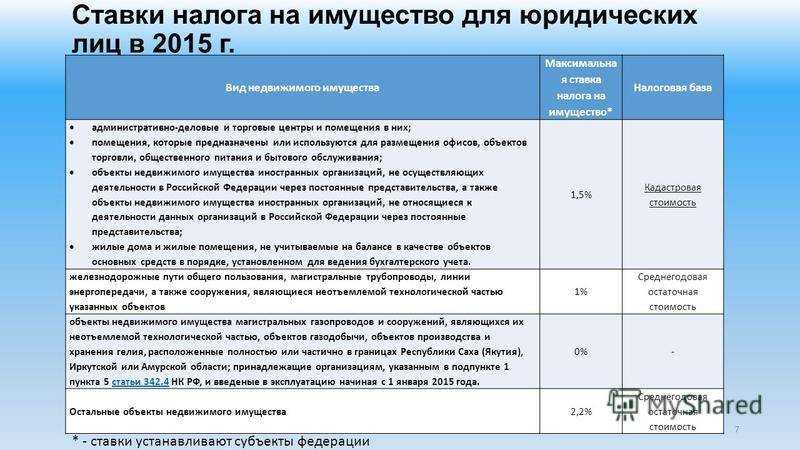

Также важно знать, что все указанные ставки касаются тех объектов, оценочная стоимость которых не превышает 300 миллионов рублей. Если же объект имеет большую стоимость, то к нему необходимо применять ставку на уровне 2%

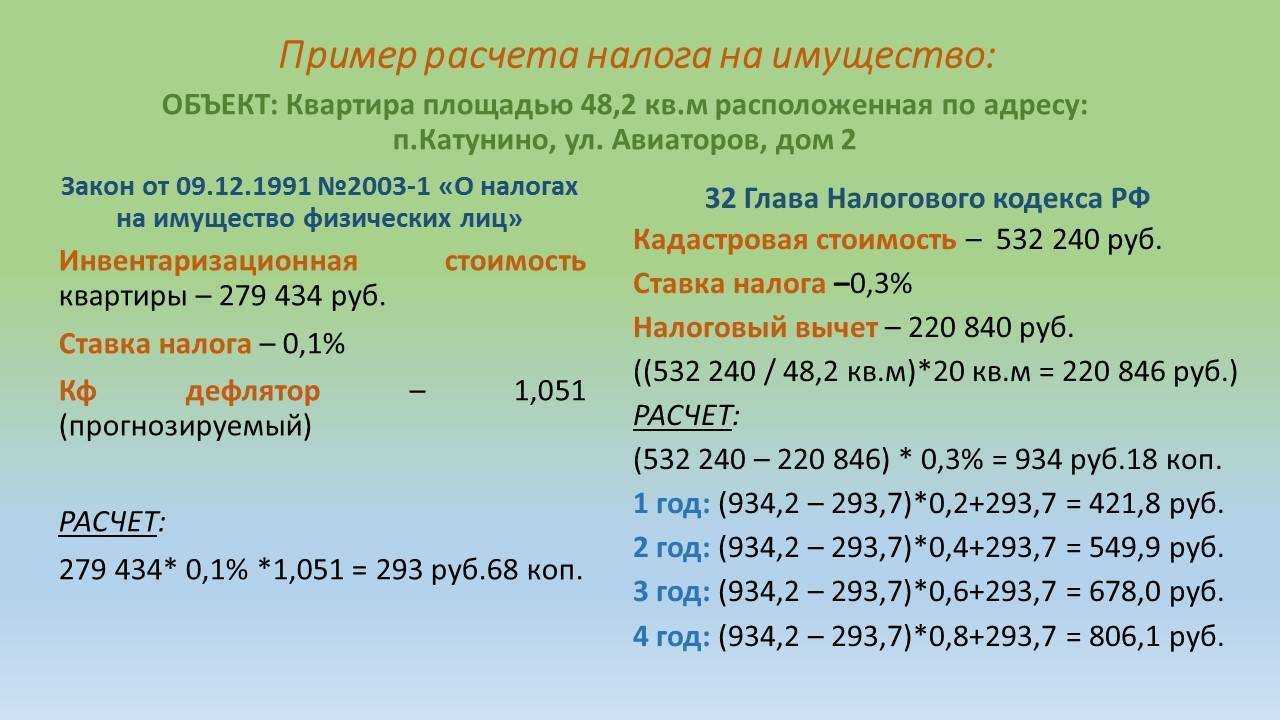

Но, несмотря на такие вот меры повышения налогового бремени для граждан России, правительство разработало и некую градацию мер, позволяющих плавно и постепенно увеличивать налоговую нагрузку на граждан. С этой целью были приняты так называемые понижающие коэффициенты, которые будут применяться в каждом новом отчетном периоде.

Такая мера будет применяться сугубо до 2020 года, а уже в 2020 году понижающие коэффициенты будут отменены.

Таблица – Размер понижающих коэффициентов

| Налоговый период | Размер понижающего коэффициента |

| Первый налоговый период | 0,2 |

| Второй налоговый период | 0,4 |

| Третий налоговый период | 0,6 |

| Четвертый налоговый период | 0,8 |

Соответственно, каждому налоговому периоду соответствует некий год: первый налоговый период – 2016, четвертый налоговый период – 2019.

Но следует знать, что такие понижающие коэффициенты могут быть применены только в том случае, если начисленный налог по кадастровой стоимости больше, чем налог по инвентаризационной стоимости. Если же обратная ситуация, когда налог по инвентаризационной стоимости больше, чем налог по кадастровой, то понижающие коэффициенты не могут быть применены.

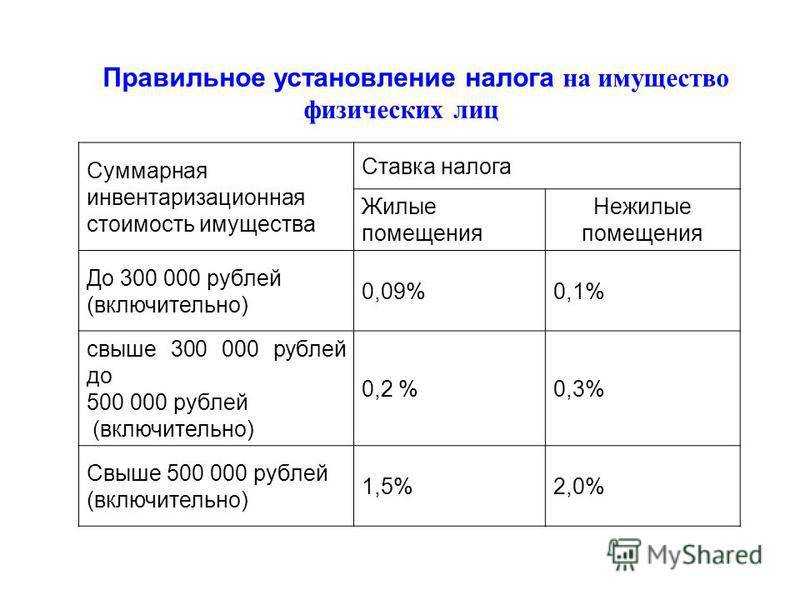

Помимо указанных ставок, которые применяются к кадастровой стоимости, есть еще и те ставки, которые будут применяться к инвентаризационной стоимости.

Процентные ставки на налог на недвижимость, если он рассчитывается в регионе на основе инвентаризационной стоимости:

- До 0,1% — если инвентаризационная стоимость не превышает 300 000 рублей;

- От 0,1. до 0,3% — если инвентаризационная стоимость находиться в переделе от 300 000 до 500 000 рублей;

- От 0,3 до 2% — если инвентаризационная стоимость объекта превышает 500 000 рублей.

Кто платит налог на имущество в 2023 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! В 2023 году действует повышенная ставка НДФЛ на доходы свыше 5 млн рублей – 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Так же в 2023 году существуют правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.

Какие льготы доступны при уплате налога на имущество организаций

По налогу на имущество предусмотрены федеральные и региональные льготы.

На федеральном уровне от налога на имущество освобождаются:

- Общественные организации людей с инвалидностью, если они и их законные представители составляют от 80% всех ее членов.

- Производители фармацевтических препаратов.

- Протезно-ортопедические предприятия.

- Коллегии адвокатов, адвокатские бюро и юридические консультации.

- Научные центры.

Льготы в основном распространяются на имущество, которое организации из списка используют для основной деятельности.

Регионы могут разрабатывать собственные льготы

Важное условие: чтобы локальные льготы не зависили от формы собственности организации или места происхождения капитала

Как рассчитывается налог на имущество физлиц: примеры

Разберем некоторые примеры расчета данного налога, рассмотрев реальные случаи из жизни.

Пример 1. Гражданин Российской Федерации является собственником одной квартиры, общая площадь которой составляет 40 квадратных метров, а также жилого дома площадью 70 квадратных метров. В пункте 1 статьи 403 Налогового Кодекса Российской Федерации указано правило, что налоговая база, из которой рассчитывается налог на недвижимое имущество, исчисляется для любого объекта как его кадастровая стоимость, прописанная в кадастре недвижимости на период первого января текущего года.

При этом в пунктах 3 и 4 статьи 403 указано, что налоговая база на квартиру снижается на следующие значения: 20 м2 от площади квартиры, а также 50 м2 от площади дома. Соответственно, расчет налога на имущество для собственника будет осуществляться не с полной стоимости, а со следующих цифр:

за квартиру: 40-20 =20 квадратных метров;

за жилой дом: 70-50 = 20 квадратных метров.

Определение полной суммы налога осуществляется путем сложения полученных в результате вычисления для каждого объекта цифр.

Пример 2. Рассмотрим ситуацию, что квартира 52 квадратных метров является собственностью двух граждан. Каждый из них является обладателем одинаковой доли. Согласно пункту 3 статьи 403 Налогового Кодекса, налоговая база в этом случае устанавливается как кадастровая стоимость квартиры, которая уменьшена на значение кадастровой стоимости 20 м2 общей площади данного объекта. При этом она уменьшается на 20 м2. То есть налоговой вычет (согласно пункту 8 статьи 403) будет применен не для обоих собственников, а в целом по недвижимому объекту. Налог будет рассчитан следующим образом:

52 – 20 = 32 квадратных метра.

Такой налог на 32 квадратных метра недвижимого имущества каждый собственник должен выплатить в размере 50% в ситуации, когда доли владения недвижимостью равные.