Часть 2Важные пункты камеральной проверки

Мероприятие строго регулируется Налоговым кодексом РФ. Вот основные параметры, определяющие этот процесс:

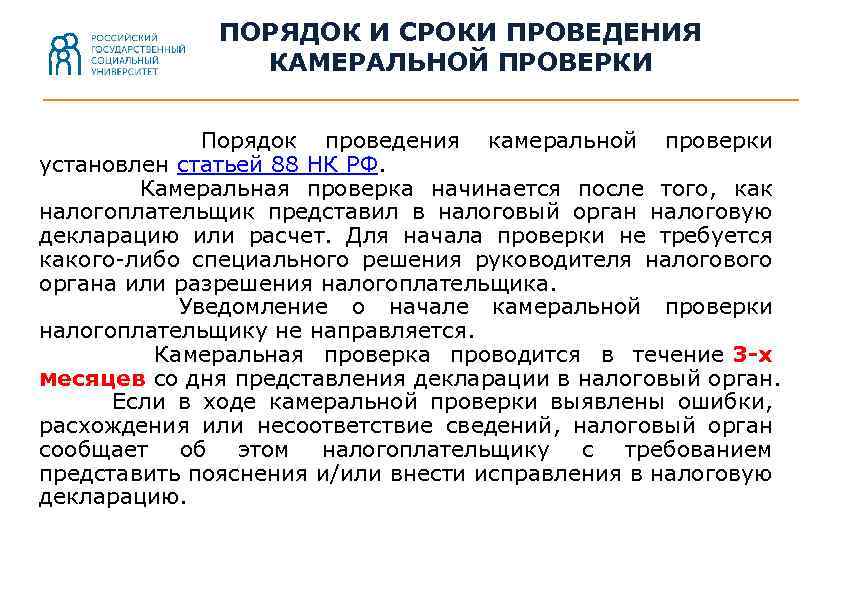

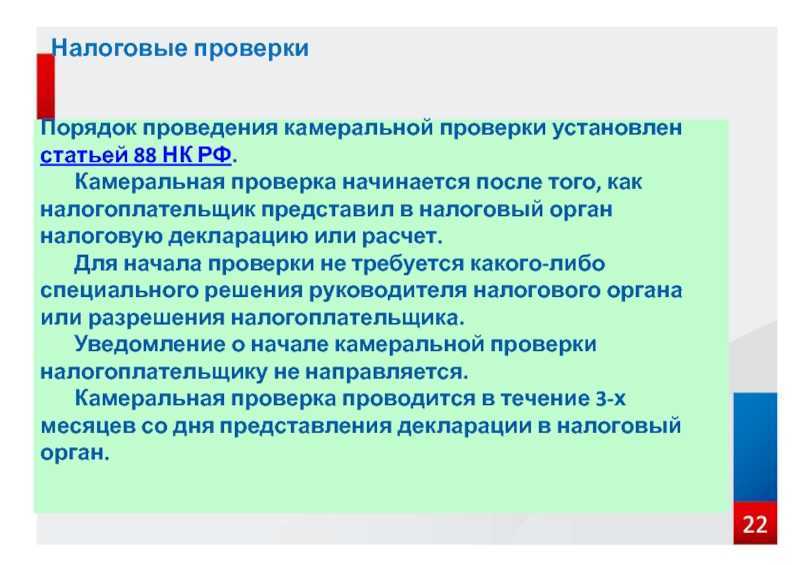

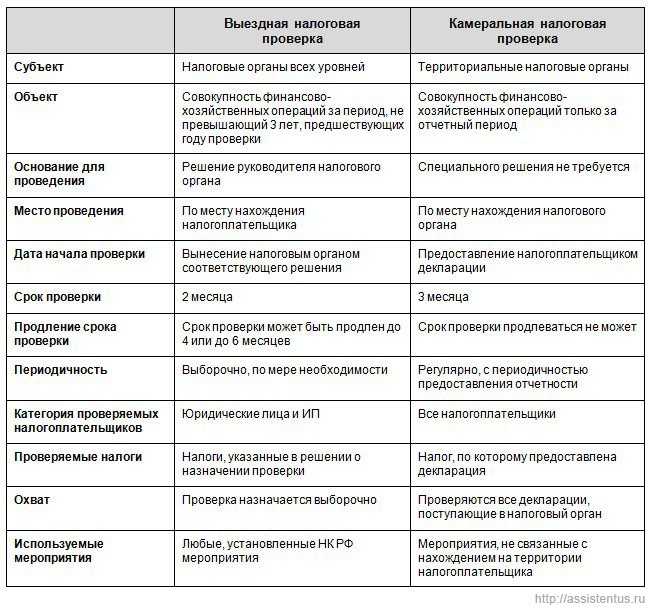

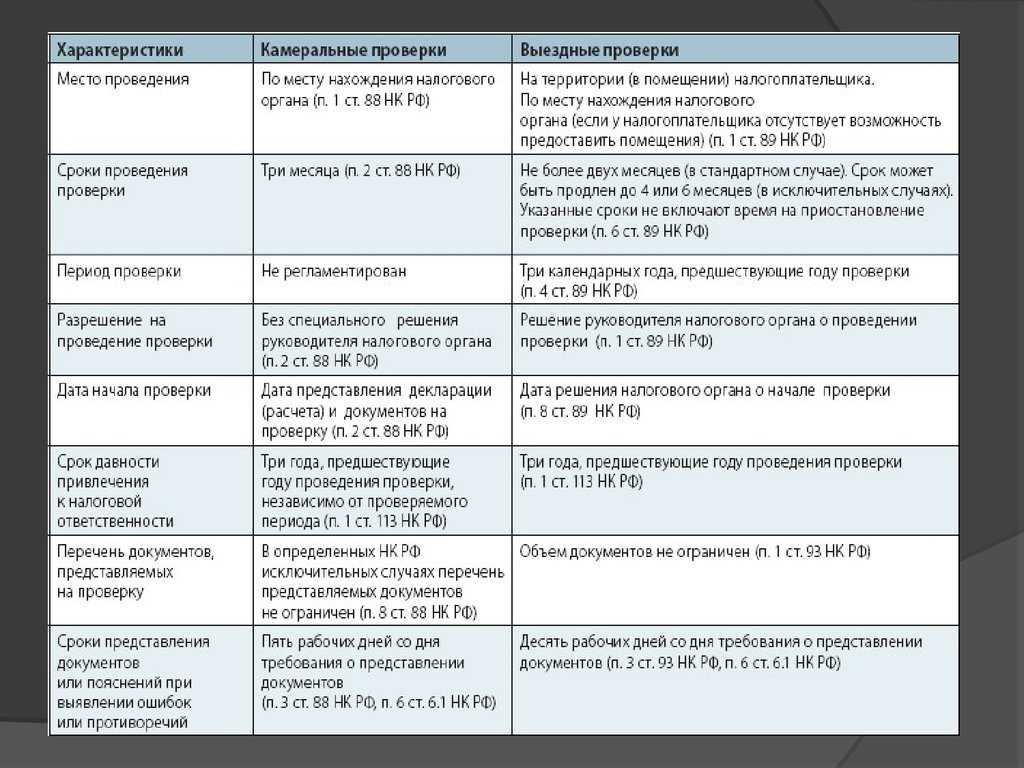

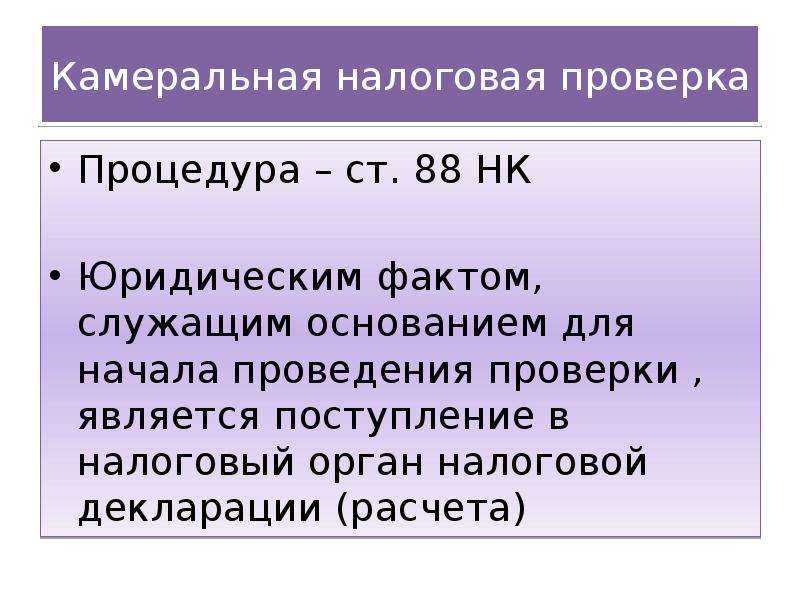

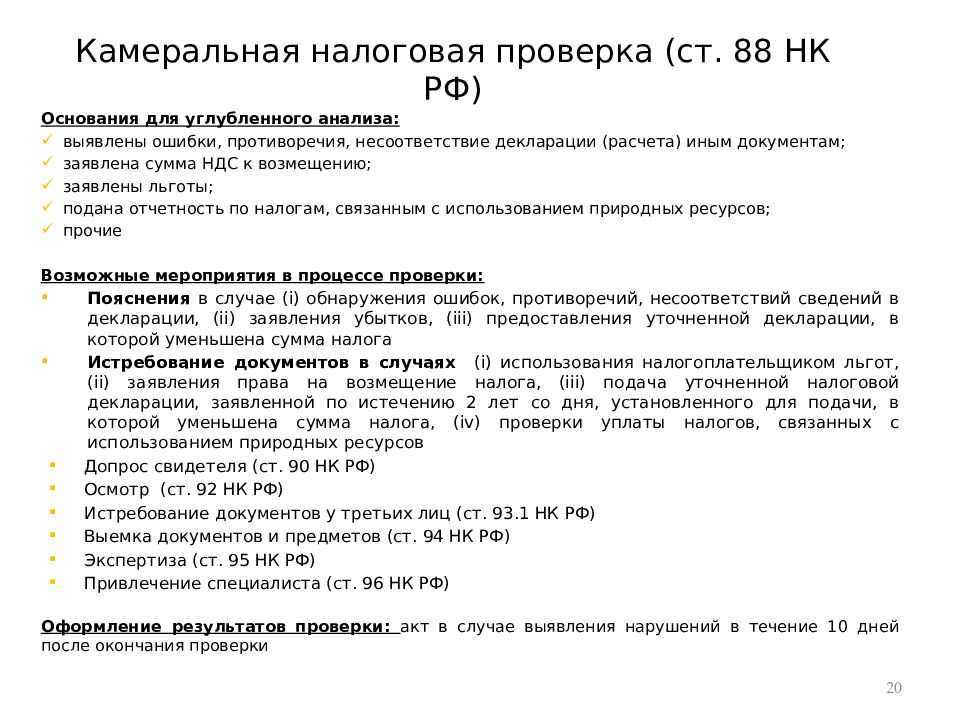

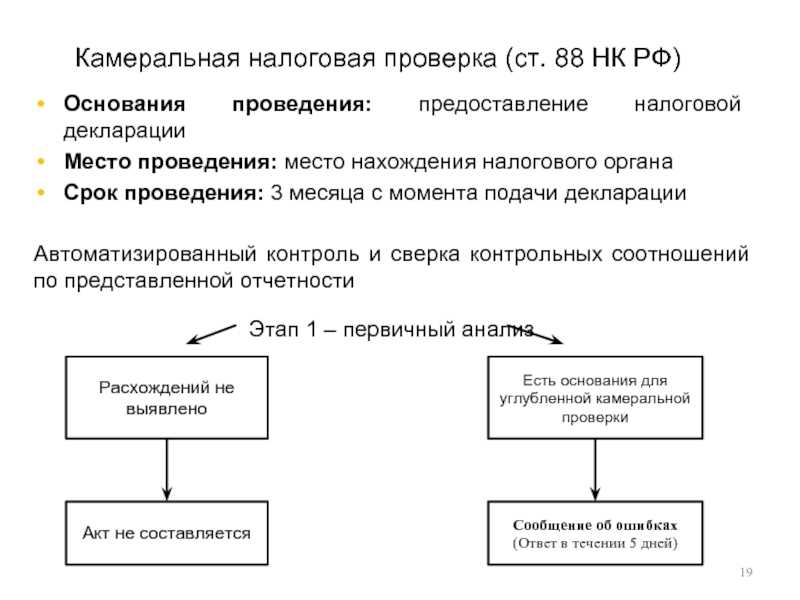

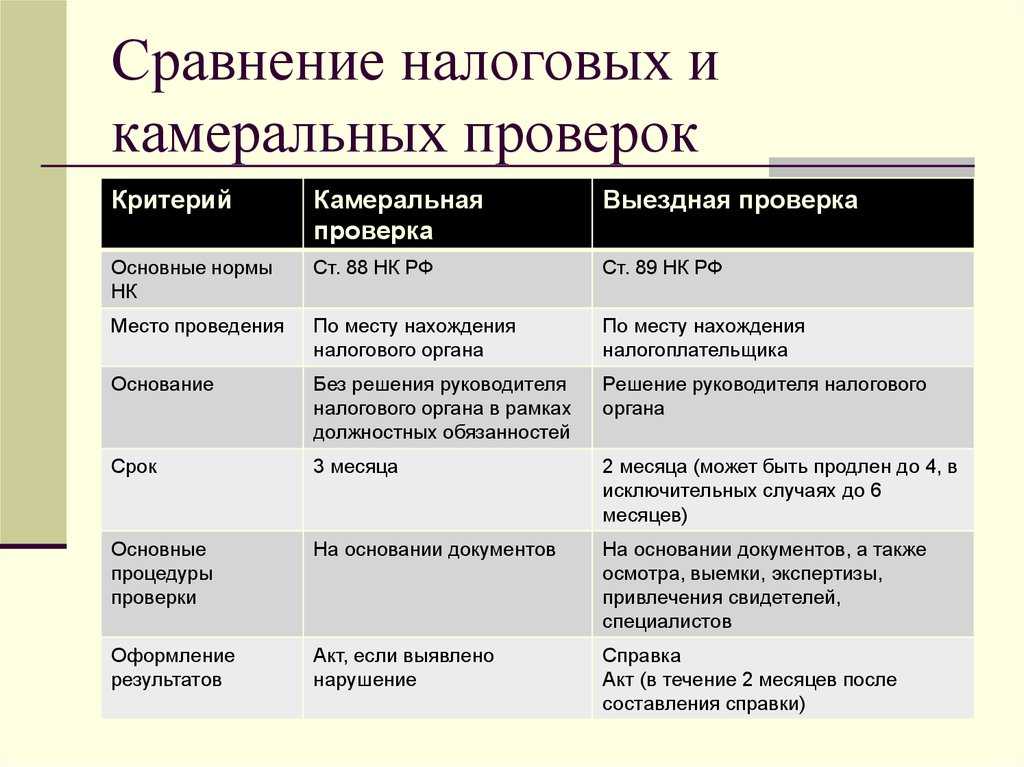

- Назначение. Проверка начинается автоматически после подачи налоговой декларации, без необходимости в специальном решении налогового органа. Это положение закреплено в статьях 88 НК РФ.

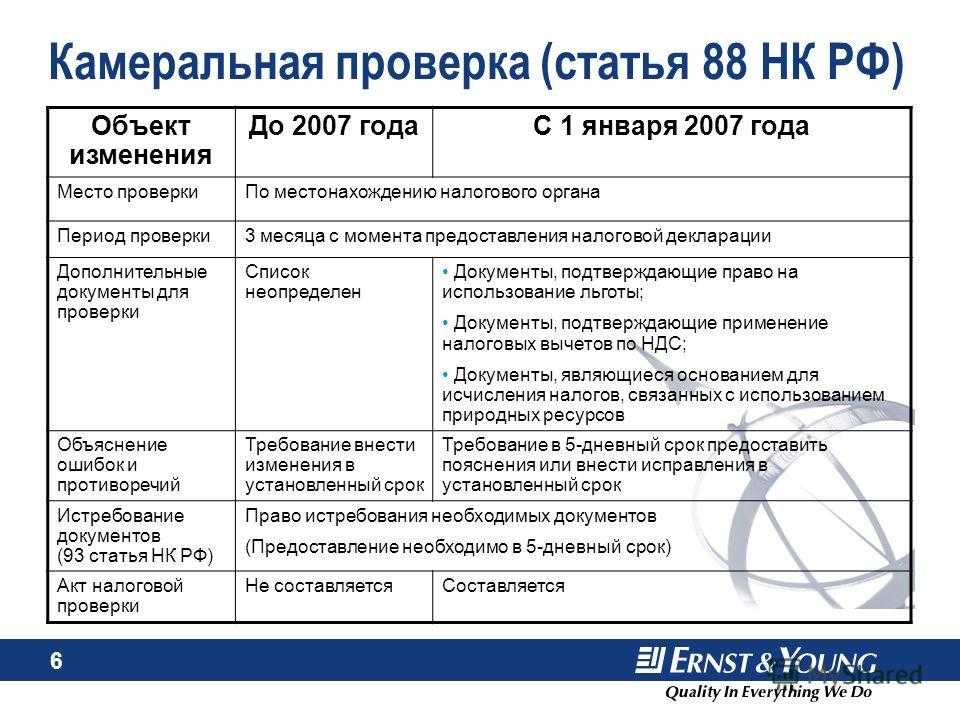

- Место. Процедура осуществляется в помещениях налогового органа, где находится налогоплательщик.

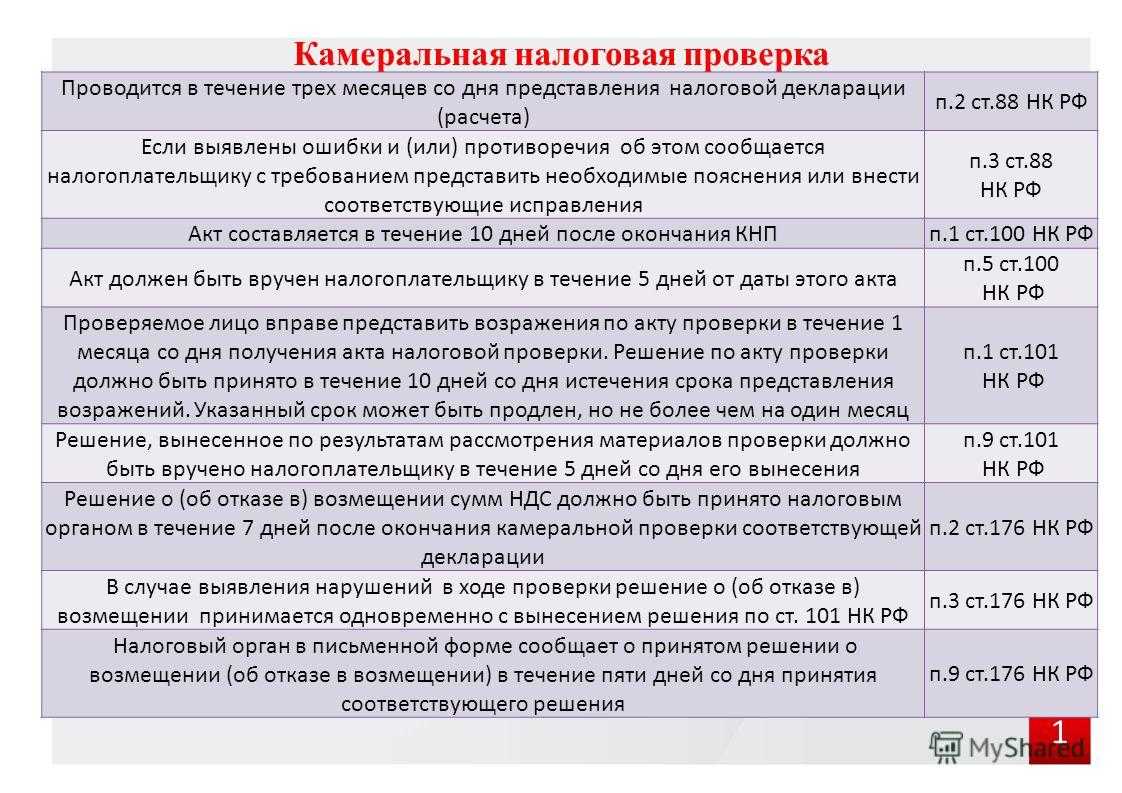

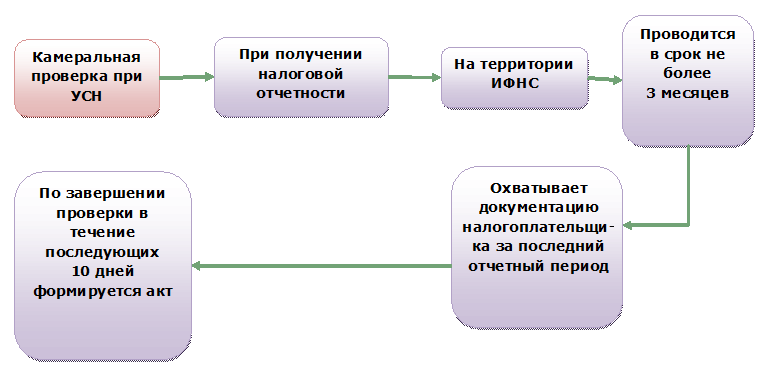

- Срок. Он составляет три месяца с момента подачи декларации. Для деклараций по НДС установлен более короткий срок – два месяца.

- Продление сроков. Оно не предусмотрено, но для НДС при наличии признаков нарушений время можно продлить до трех месяцев.

- Предмет. Анализируются ошибки в декларациях, своевременность их подачи, а также точность расчета и уплаты налогов.

- Период. Он охватывает тот период, за который была представлена декларация.

- Периодичность. Проверка проводится для каждой поданной декларации, включая уточненные.

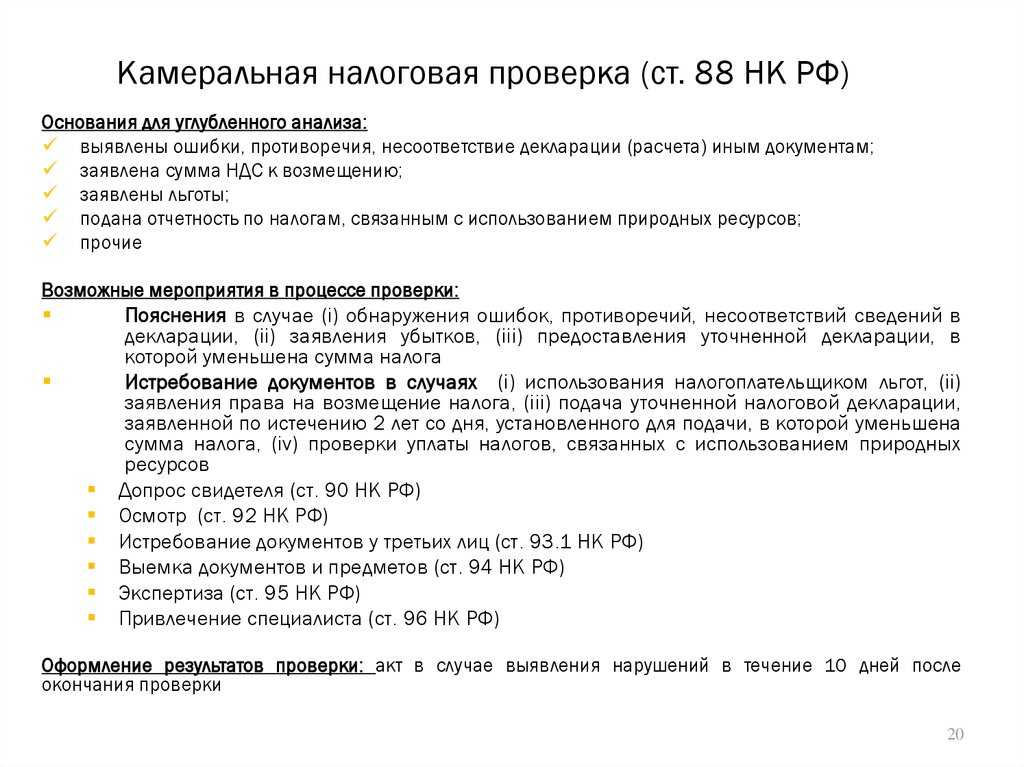

- Оформление результатов. В случае обнаружения нарушений во время камеральной налоговой проверки, налоговые органы обязаны составить акт камеральной проверки. Этот акт подготавливается и выдается в течение десяти дней с момента завершения самой проверки.

Обычно процесс камеральной налоговой проверки запускается непосредственно после того, как налогоплательщик предоставляет свою налоговую отчетность. Тем не менее, бывают ситуации, когда действуют определенные исключения. Например, если налоговая декларация по НДФЛ, связанная с доходами от продажи или передачи недвижимости в дар, не была подана вовремя, налоговый орган может инициировать камеральную проверку на основе имеющихся у него данных о доходах данного налогоплательщика. Этот порядок установлен в пункте 1.2 статьи 88 Налогового кодекса РФ.

Важно также учитывать процедуру проверки уточненных налоговых деклараций. При их подаче, если камеральная проверка по первоначальной декларации еще не завершена, она прекращается и начинается новый этап уже с учетом корректировок

На практике инспекторы нередко используют это положение для того, чтобы фактически продлить сроки проведения проверки.

Что значит обоснованная необходимость?

Чтобы разобраться в этом вопросе, необходимо обратиться к правоприменительной практике. Особого внимания заслуживает Решение Арбитражного суда г. Москвы от 5 октября 2020 г. по делу № А40-211149/18-115-4949.

Кратко – о сути дела: ООО «Артек» обратилось в Арбитражный суд г. Москвы с заявлением о признании недействительным требования налогового органа о представлении документов (информации) на основании ст. 31 и п. 2 ст. 93.1 НК РФ. Судами было установлено, что налоговый орган запросил документы (информацию) за период с 2015 по 2017 г. При этом в отношении налогоплательщика не проводилась выездная проверка, т.е. требование о предоставлении документов за три налоговых периода не связано с налоговой проверкой заявителя. Также судами не установлено, в отношении какой сделки или в отношении какого контрагента заявителя запрошена информация.

После длительного рассмотрения дела суд кассационной инстанции направил его на новое рассмотрение, результатом которого и явилось указанное выше решение Арбитражного суда г. Москвы. Арбитражный суд Московского округа, отменяя судебные акты, указал, что в целях соблюдения баланса между правом налогового органа выставить требование и обязанностью общества его исполнить содержание требования должно однозначно свидетельствовать о том, что обязанность представить документы (информацию) возложена на общество законно и налоговому органу действительно необходимо было их получить.

Отсюда можно сделать вывод, что обоснованная необходимость включает следующие составляющие:

- мероприятие налогового контроля, в ходе которого требуются запрашиваемые документы (информация);

- указание контрагента или конкретной сделки.

Представители юридической науки справедливо отмечают, что при указании контрагента, сведения о котором запрашивает налоговый орган, должна проводиться налоговая проверка1. Если налоговый орган указывает на совершение конкретной сделки, направляя требование о предоставлении документов (информации), действия налогового органа правомерны. Причины определения периода, к которому относятся истребуемые документы, не влияют на правомерность истребования документов вне рамок налоговой проверки относительно конкретной сделки (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Отметим, что, несмотря на длительное применение ст. 93.1 НК РФ, единообразия правоприменительной практики не выработано. Так, некоторые суды занимают позицию, согласно которой для налогового органа не имеет значения обоснованность. Например, отсутствие в оспариваемом требовании указания на проведение мероприятия налогового контроля и причин для истребования документов не свидетельствует о недействительности требования, поскольку данный недостаток носит формальный характер и не пресекает полномочия налогового органа, которые прямо предусмотрены ст. 93.1 НК РФ (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Таким образом, применение п. 2 ст. 93.1 НК РФ само по себе безоговорочно не возлагает обязанности на налогоплательщика. Более того, применение этого пункта налоговым органом для целей, не указанных в НК РФ, является заведомым превышением им своих полномочий.

Истребование налоговым органом документов

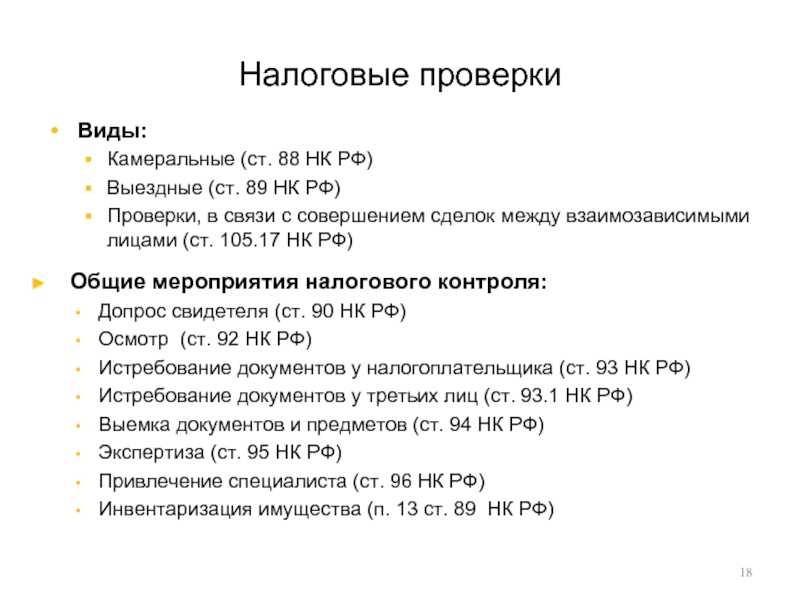

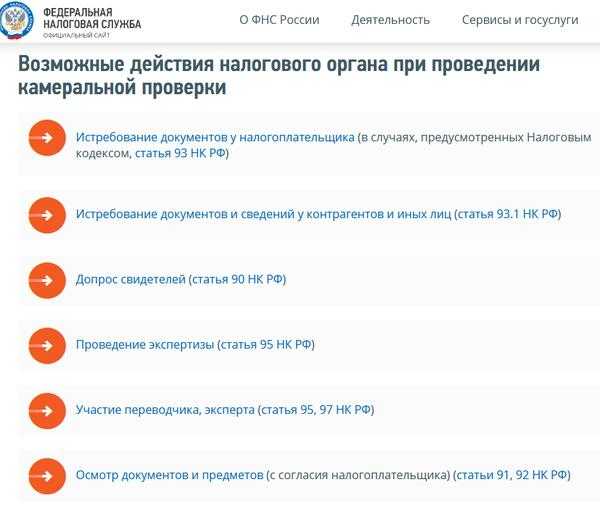

В ходе КНП инспекция может проводить следующие мероприятия налогового контроля:

- Истребование документов.

- Истребование документов и сведений у контрагентов и иных лиц.

- Допрос свидетелей.

- Привлечение специалистов, экспертов, переводчиков.

- Представление пояснений.

- Осмотр предметов и документов.

- Осмотр помещений и территорий (только в случае проведения КНП декларации по НДС).

Истребование документов является самым распространенным мероприятием налогового контроля. По закону инспекция вправе истребовать у налогоплательщика только те документы, которые обязательны при подаче декларации.

Например, при подаче налоговой декларации по НДФЛ, в которой заявляется вычет на обучение или лечение представляются платежные документы, а при подаче декларации в рамках «безналоговой» ликвидации — заявление об освобождении доходов от налогообложения и ликвидационный баланс.

Требование о представлении документов может быть:

- Вручено лично под расписку.

- Направлено по почте заказным письмом.

- Направлено через личный кабинет налогоплательщика.

Особенности камеральной проверки индивидуальных предпринимателей

Инспектор осуществляет контроль на основе имеющейся отчётности в тех случаях, когда декларация не сдана. Если в процессе он выявляет ошибки или же несоответствия, то в такой ситуации проверяющий может затребовать у налогоплательщика дополнительные документы и уточнения по указанному вопросу. Причём речь идёт о любых сведениях, способных прояснить ситуацию. Однако запрос должен быть обоснованным. Правда, в последнем случае существует определённое исключение для тех, кто заявил о намерении возместить налог, а также для лиц, пользующихся налоговыми льготами.

Что происходит дальше? ИП вручаются требования в письменном виде под расписку. Если предприниматель отказывается принимать документ лично, то его отправляют по почте (обычной, заказным письмом или же электронной). В течение 5 дней после он должен по закону дать пояснения и предоставить необходимые документы.

Если от ИП требуются только ответы, то он сам выбирает, в какой форме они будут выражаться: письменно, устно на личной встрече с инспектором или же по телефону. При нарушении сроков предоставления данных, а также при предоставлении заведомо ложной информации или же при уклонении от исполнения этой обязанности в принципе предпринимателя ждёт штраф.

Если в ходе проверки инспектор обнаружил, что налоги были начислены неправильно, выявил другие нарушения, он составляет соответствующий акт. Обычно также происходит доначисление. В целом камеральная проверка ИП на УСН, ПСН, ЕНВД, ОСН не отличается от стандартной. Задачи всегда будут одними и теми же: убедиться в том, что отчётность, которую предприниматель сдаёт ФНС, оформлена верно, налоги и прочие сборы в пользу государственной казны начислены правильно, никаких нарушений нет. Если же какие-то проблемы выявляются, то проверка в первую очередь направлена на их устранение.

Фактически, камеральный контроль для индивидуального предпринимателя, когда у него всё оформлено грамотно, проходит незаметно. Вопросы возникают исключительно при обнаружении каких-то ошибок.

Порядок назначения налоговой проверки

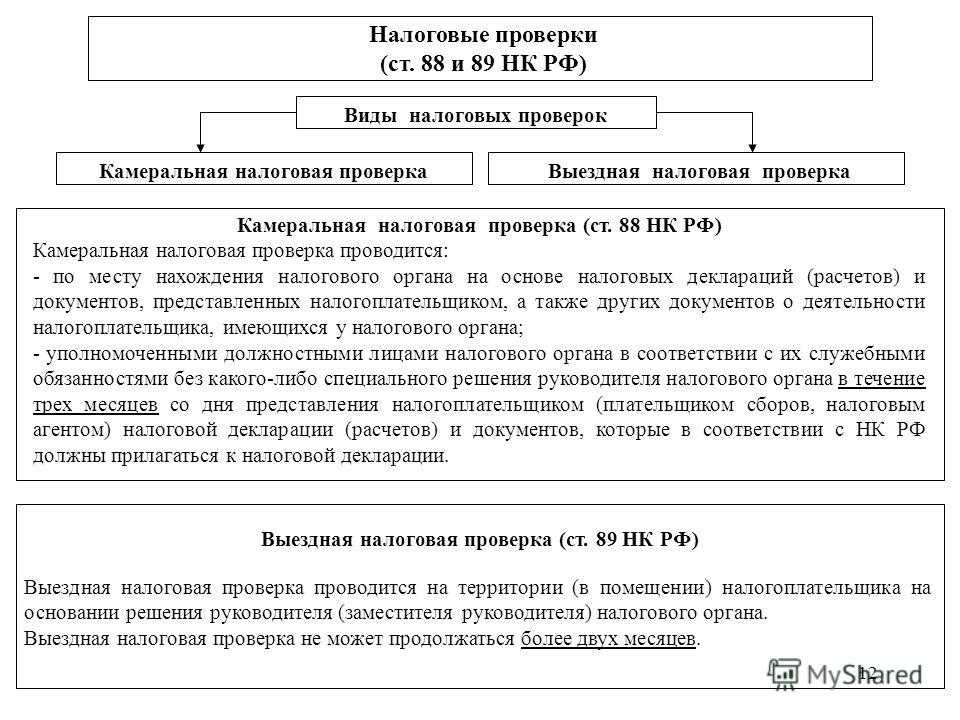

Налоговая проверка назначается на основании решения руководителя ИФНС или его зама по месту, где находится налогоплательщик. Если организация относится к крупнейшим налогоплательщикам, то вышеуказанное решение принимает налоговая, которая поставила такую организацию на учет.

Камеральная проверка может проводиться по одному или нескольким налогам. При проведении проверки будет проверяться, правильно ли исчислены и во время ли уплачены налоги.

При назначении проверки налоговая должна соблюдать установленные ограничения, например, нельзя проводить камеральные проверки 2 и более раза по одним и тем же налогам за один и тот же период.

Комментарий к статье.

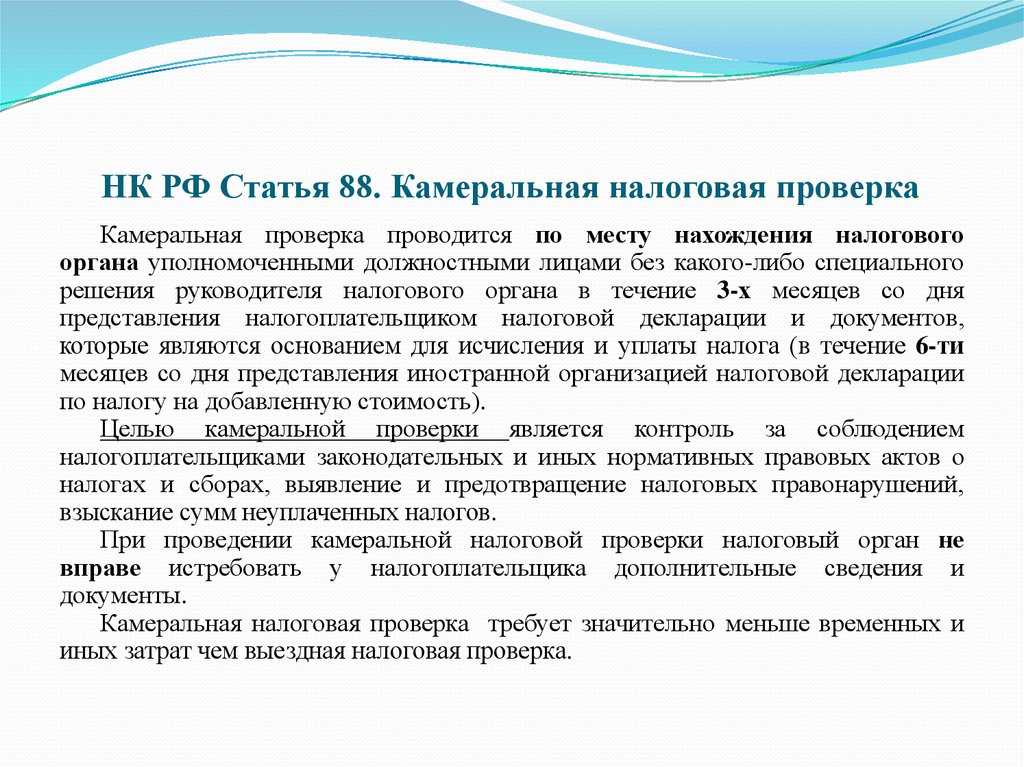

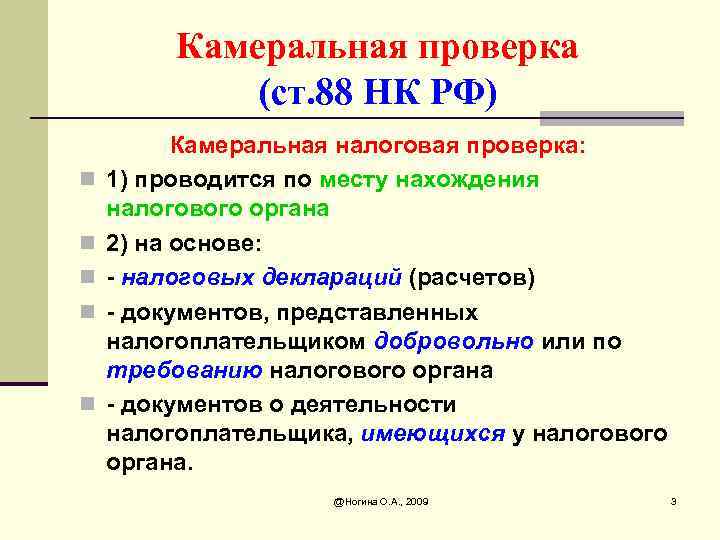

Исходя из анализа положений пункта 1 статьи 88 НК РФ, камеральная налоговая проверка может проводиться лишь на основе представленной налоговой декларации и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, как прямо указано в данной статье.

Представление документов, подтверждающих достоверность данных, внесенных в налоговую декларацию (расчет), по общему правилу является правом, а не обязанностью налогоплательщика.

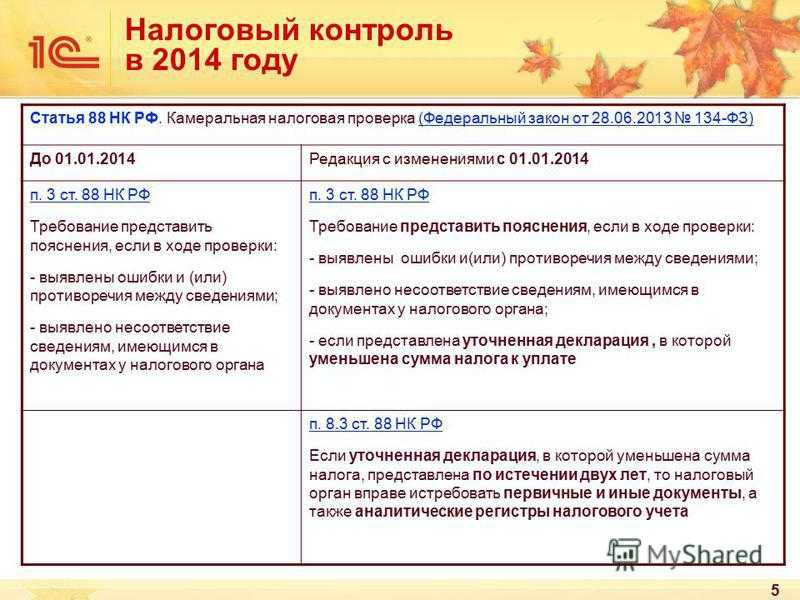

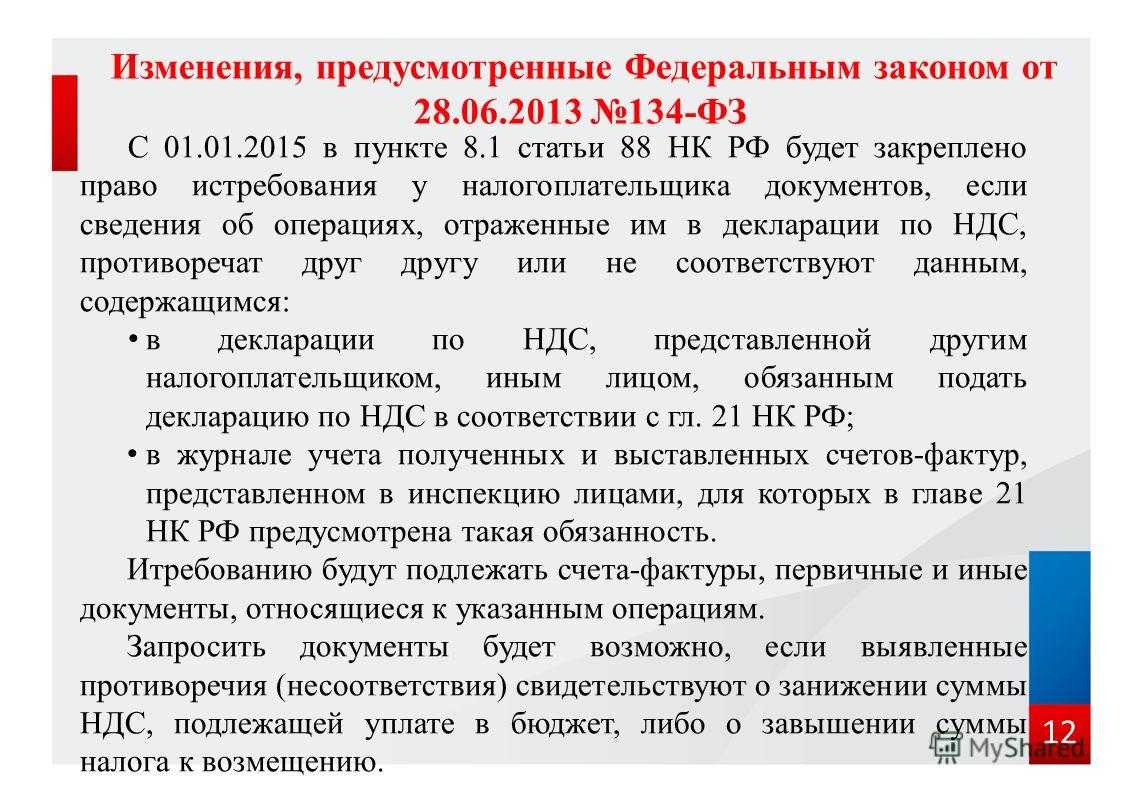

В пункте 7 статьи 88 НК РФ сформулировано общее правило, согласно которому при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено статьей 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

В то же время в пунктах 6, 8, 9 статьи 88 НК РФ закреплены исключения из общего правила. Так, истребование документов допускается в случаях:

— при проведении камеральных налоговых проверок налоговые органы вправе также истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы (пункт 6 статьи 88 НК РФ);

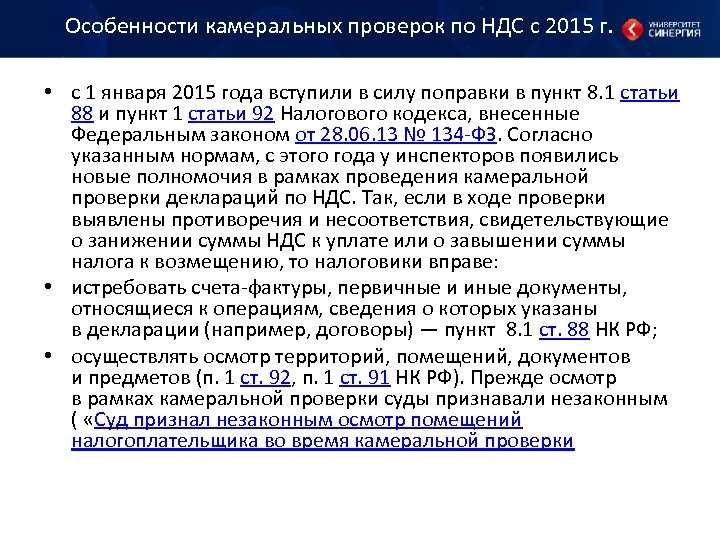

— при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статьей 172 НК РФ правомерность применения налоговых вычетов (пункт 8 статьи 88 НК РФ);

— при проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в пункте 1 статьи 88 НК РФ, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты налогов (пункт 9 статьи 88 НК РФ).

КС РФ в Определении от 12.07.2006 N 266-О заметил, что положения статьи 88, пунктов 1 и 2 статьи 171, пункта 1 статьи 172 и пунктов 1 — 3 статьи 176 НК РФ по своему конституционно-правовому смыслу, выявленному КС РФ в данном Определении на основе правовых позиций, изложенных в ранее принятых и сохраняющих свою силу постановлениях, не обязывают налогоплательщика одновременно с подачей налоговой декларации (и/или заявления о возврате из бюджета сумм налога на добавленную стоимость в случае превышения сумм налоговых вычетов общей суммы налога) представлять документы, подтверждающие правильность применения налогового вычета, при том что налоговый орган вправе требовать от налогоплательщика документы, необходимые и достаточные для проведения проверки правильности применения налоговых вычетов.

В Определении от 12.07.2006 N 267-О КС РФ отметил, что право на представление своих возражений у налогоплательщика возникает с момента предъявления налоговым органом требования представить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов, т.е. до принятия решения о привлечении к ответственности за совершение налогового правонарушения.

Приказом ФНС России от 25.12.2006 N САЭ-3-06/892@ (далее — Приказ N САЭ-3-06/892@), применяемым при проведении и оформлении результатов налоговых проверок и иных мероприятий налогового контроля, начатых после 31.12.2006, утверждены формы актов камеральной и выездной (повторной выездной) налоговой проверки (приложения 4, 5 Приказа N САЭ-3-06/892@), а также требования к составлению акта налоговой проверки (приложение 6 Приказа N САЭ-3-06/892@).

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

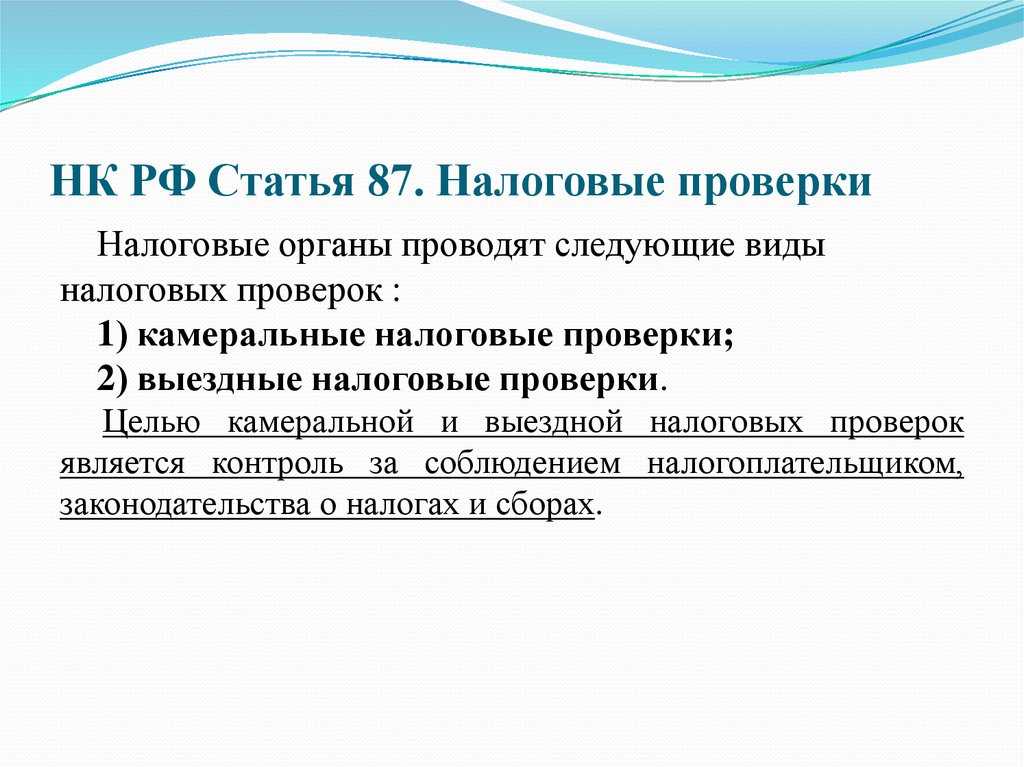

Статья 87. Налоговые проверки

Статья 87.1. Утратила силу

Статья 83. Учет организаций и физических лиц

Статья 84. Порядок постановки на учет и снятия с учета организаций и физических …

Нарушения по камеральным проверкам

При проведении камеральной проверки конкретных декларации и/или расчетов анализируется вся отчетность налогоплательщика за этот период. Данные, указанные в общей отчетности, сравниваются с проверяемой. Как раз при этом анализе выявляется большая часть нарушений. Анализируются данные из внешних источников, полученные сведения от контрагентов налогоплательщиков, предыдущие камеральные проверки. Нарушения устанавливаются различные:

● простые арифметические ошибки;

● несовпадение налоговой базы НДС и налога на прибыль;

● нарушение порядка восстановления НДС по уплаченным авансовым платежам;

● предоставление неполного комплекта документов при возмещении НДС из бюджета или по убыткам;

● занижение выручки;

● завышение расходов;

● отсутствие документов, подтверждающих налоговые льготы;

Это наиболее распространенные нарушения, которые выявляются при камеральных налоговых проверках. Но, как показывает статистика, 90 % нарушений и ошибок допускают налогоплательщики по своей невнимательности. Такая невнимательность может дорого обойтись для организации. Поэтому очень тщательно проверяйте правильность заполнения всех форм отчетности, не тяните со сдачей до последнего дня, сопоставляйте данные отчетов, заранее формируйте пакеты документов по убыткам и возмещению НДС.

Как проходит камеральная проверка

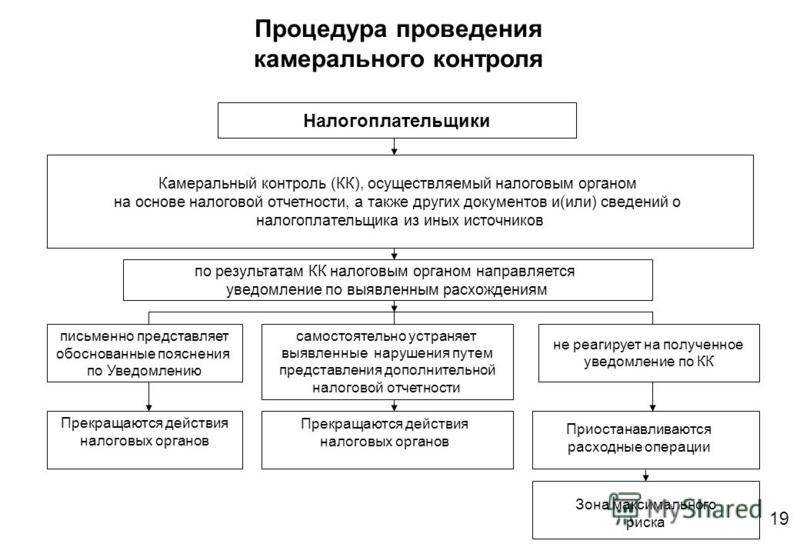

Камеральная проверка проводится автоматически. Данные декларации налогоплательщика вносят в программу «Налог 3», которая проверяет расчёты, сравнивает информацию с отчётами за прошлые периоды и ищет ошибки или расхождения. Если ошибок нет, то камеральная проверка завершается.

Если система находит ошибки, то начинается углублённая проверка, её проводит налоговый инспектор. Ещё углублённая проверка проводится, если компания или ИП претендует на льготы или вычеты.

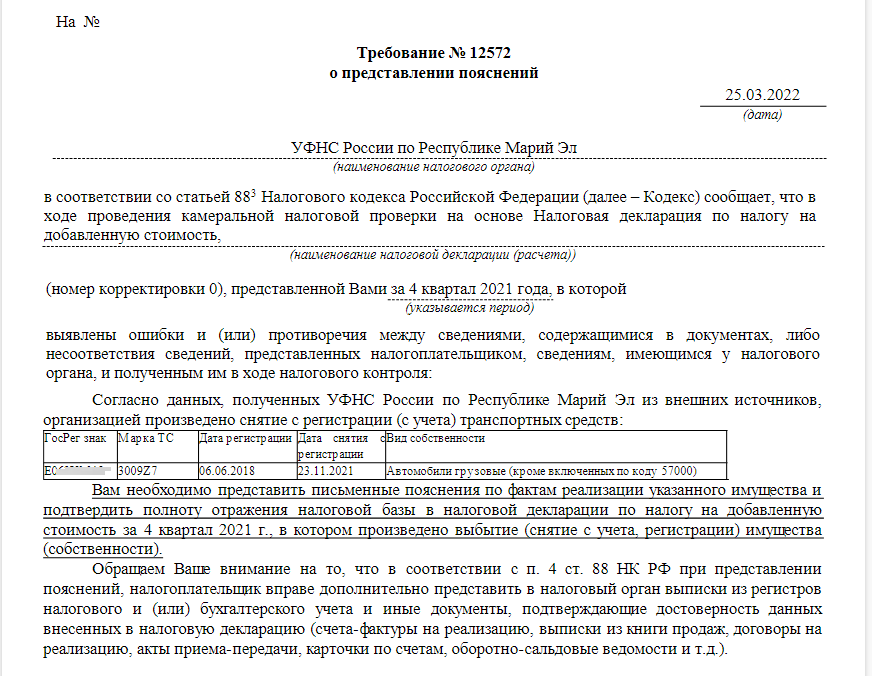

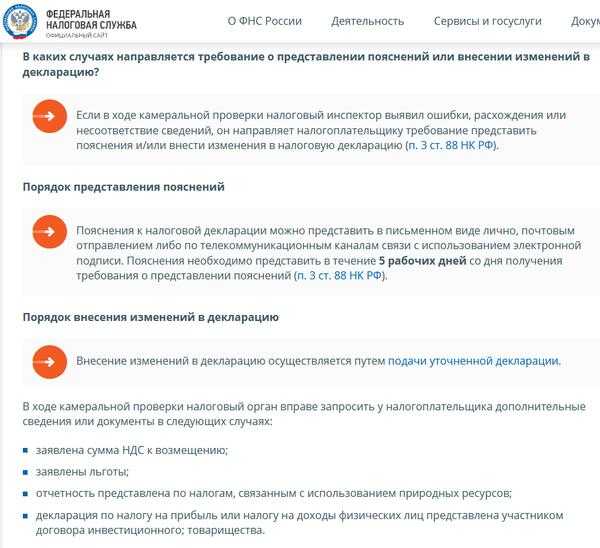

В этом случае инспектор потребует представить пояснения или внести изменения в налоговую декларацию. На то, чтобы представить пояснения к декларации есть 5 рабочих дней после получения соответствующего требования. Подать их можно почтой, письменно при личном визите в налоговую или в электронном виде.

Важно. Внести изменения в декларацию можно и не дожидаясь такого требования от ФНС

Если вы обнаружили ошибку в поданной декларации, то можно подать уточнённую декларацию. В этом случае камеральная проверка начнётся заново и займёт ещё 3 месяца. За это время можно исправить нарушения, например, доплатить налог и пени.

Также при углублённой камеральной проверке ФНС может:

-

Истребовать у налогоплательщика дополнительные документы. На то, чтобы их предоставить, даётся 10 дней. Истребование — это не выемка, налогоплательщик должен предоставить документы самостоятельно. Запросить ФНС может только те документы, которых у нее ещё нет — повторно запрашивать уже предоставленные налогоплательщиком документы нельзя.

-

Истребовать документы у контрагентов и других лиц. Например, Росреестра, Пенсионного фонда, банков и других организаций.

-

Допросить свидетелей. На допрос могут вызвать директора или другого работника компании. Или самого индивидуального предпринимателя.

-

Провести экспертизу документов, привлечь переводчика или эксперта.

-

Осмотреть помещения, склады и документы налогоплательщика. Эту процедуру проводят только, если проверяемый согласен на осмотр.

-

По итогам углублённой проверки ФНС принимает решение. Если всё в порядке, то проверка автоматически завершается, налогоплательщика об этом не оповещают.

Оформление результатов камеральной проверки

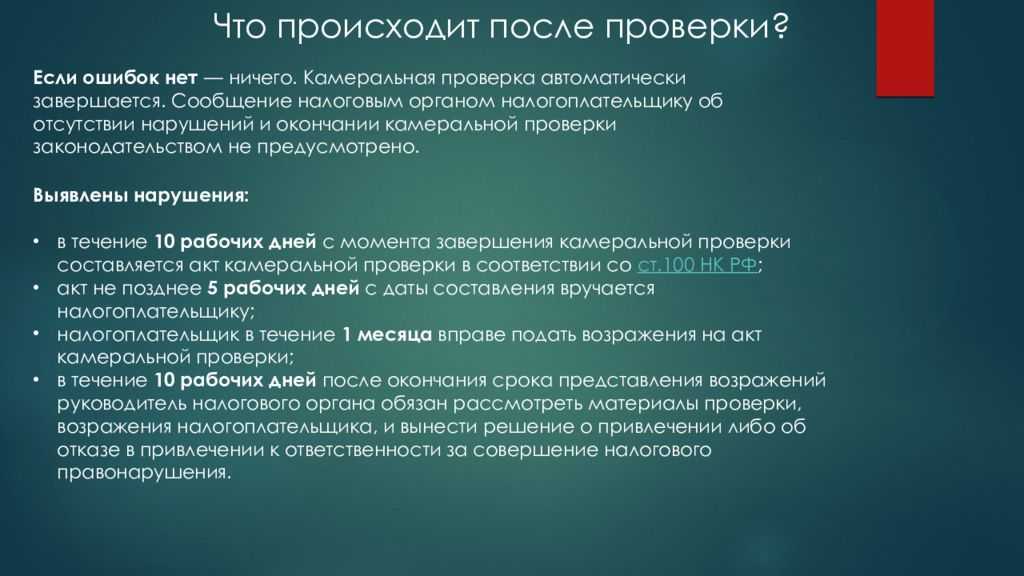

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной налоговой проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Часть 1Особенности камеральной проверки

Основными преимуществами камеральной проверки являются ее оперативность и меньшая нагрузка на налогоплательщика. Она проводится на базе документов, которые собрал налогоплательщик, требуется меньше времени и ресурсов.

Во время камеральной проверки тщательно анализируется документация, которую предоставил налогоплательщик

Инспекторы уделяют внимание полноте и точности расчетов налогов, корректности использования льгот и вычетов. Проверяют, соблюдены ли все установленные сроки подачи налоговых деклараций

Убедиться в достоверности финансовой информации помогают разные методы. Например, налоговые органы могут сравнивать данные из деклараций с информацией из других источников, проверять правдивость сведений о доходах и расходах, а также оценивать реальную стоимость объектов налогообложения.

Главная особенность камеральной проверки — не нужно посещать место деятельности налогоплательщика. Это значит, что для анализа нужны только предоставляемые документы. Напрямую с налогоплательщиком можно не контактировать. Это значительно ускоряет процесс.

Мониторинг налоговых отчетов представляет собой ключевую стадию в рамках камерального контроля налогов. В отличие от других методов налогового надзора, камеральная проверка инициируется без предшествующего аналитического обзора. Эта процедура запускается автоматически сразу после того, как налогоплательщик подает свою отчетность в Федеральную налоговую службу.

Сопровождение камеральных налоговых проверок в Екатеринбурге

Следует не забывать, что защита от действий государственных органов является специальной сферой деятельности и требует наличие специальных познаний и навыков, в том числе, психологических. Экономия на эксперте в данном случае может иметь необратимые (зачастую и непредсказуемые) последствия для Вашего бизнеса.

- Для построения линии защиты, избрания формы поведения и общения с инспектором необходимо знать права и обязанности последнего. Правильная подготовка к налоговой проверке даст положительный результат.

- Определение перечня представляемых документов

- Организация места проведения проверки

- Представление объяснений

- Обжалование действий органов

- Профессиональное оспаривание решения налогового органа в арбитражном суде в срок

- Организация деятельности предприятия во время проверки

Приведенные способы охватывают весь спектр правомерных рычагов воздействия, но имеют общий характер. Это обусловлено индивидуальностью каждого коммерческого лица, его организационно-правовой формой, наличием структурных подразделений, штатом сотрудником и много другое. Необходимо подумать и о процедуре досудебное урегулирование налоговых споров, которая также может дать положительный исход для дела.

При принятии решения об обращении за помощью, следует учитывать, что сотрудники нашего Адвокатского бюро, имея статус адвоката, являются опытными профессионалами своего дела. Индивидуальность подхода к каждому клиенту в не зависимости от вида спора позволяет решать задачи любой сложности, при этом, затраты клиента максимально минимизированы.

Как оспорить доначисления и штрафы, указанные в акте налоговой проверки

Изучите доводы проверяющих и на каждый из них подготовьте развернутые мотивированные пояснения.

Часто уже на этом этапе удается отменить некоторые спорные доначисления и штрафы: налоговикам не хочется, чтобы суд указал на ошибки и неправильные выводы проверяющих. По каждому нарушению, зафиксированному в акте, следует:

- объяснить, почему были совершены спорные операции, какая перед вами стояла деловая цель и каких экономических результатов вы планировали достичь;

- указать, что некоторые факты изложены проверяющими некорректно, искажены или вообще не соответствуют действительности;

- подтвердить свои доводы первичными документами, выводами экспертизы, показаниями свидетелей;

- усилить свою правовую позицию арбитражной практикой по аналогичным вопросам;

- указать процедурные нарушения во время проверки, если они были.

Часть 6Случаи, когда нужна углубленная камеральная налоговая проверка

Углубленная камеральная налоговая проверка – это процесс, инициируемый налоговыми органами в определенных ситуациях, когда стандартная камеральная проверка выявляет потенциальные нарушения или необычные аномалии в налоговой отчетности. В каких случаях это может быть:

- Необычные финансовые индикаторы. Если финансовые показатели компании значительно отличаются от обычных значений для отрасли или имеют отклонения от предыдущих периодов, это может стать основанием для углубленной проверки. Это могут быть слишком высокие затраты, нестандартные схемы амортизации или необычно высокие налоговые вычеты.

- Сложные и финансовые транзакции. Комплексные или чрезмерно запутанные операции, особенно между аффилированными структурами, могут вызвать подозрения и потребовать дополнительного анализа.

- Разногласия с данными контрагентов. Если в ходе сопоставления деклараций выявляются несоответствия или противоречия, это может послужить основанием для более глубокого изучения.

- Использование сложных налоговых схем. Это могут быть схемы международного налогового планирования, использование оффшорных зон или сложные сделки с интеллектуальной собственностью.

- Заявление налоговых льгот или возмещений. Заявление на возмещение НДС или применение налоговых льгот, может вызвать необходимость углубленной проверки. Налоговые органы будут стремиться убедиться, что такие заявления обоснованы и законны.

- Сигналы от внешних источников. Иногда углубленная проверка может быть инициирована на основании сведений от третьих лиц.

В каждом из этих случаев углубленная камеральная проверка требует от налогоплательщика особой внимательности и подготовленности, включая тщательное документирование всех транзакций, обоснование финансовых показателей и готовность к активному взаимодействию с налоговыми органами.

Что будет, если пройти проверку с нарушением

Не пройти проверку нельзя, налоговая в любом случае её завершит. Если оспорить решение ФНС не удалось или не потребовалось, т.к. нарушение, действительно, есть, то нужно исполнить требование налоговой. Чаще всего это штраф. Вот за что могут оштрафовать.

Не сдана декларация. Если не сдать декларацию или просрочить её сдачу, то оштрафуют на 5% от суммы неуплаченного налога за каждый просроченный месяц. Но штраф будет не меньше 1000 рублей и не больше 30% от всей суммы налога.

Не оплачен налог. Если недоплатить или вообще не оплатить налог, то оштрафуют на 20% от неоплаченной суммы. Если налоговая докажет, что неуплата умышленная — то оштрафует на 40% от суммы. Если же по результатам камеральной проверки окажется, что налог переплачен, то штрафа не будет, хотя это и будет считаться ошибкой. В этом случае достаточно просто подать уточнённую декларацию.

Ещё за неоплаченный налог начислят пени. Первые 30 дней — по 1/300 ключевой ставки ЦБ РФ, следующие — по 1/150 ключевой ставки.

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

-

Камеральную проверку налоговая начинает автоматически, как только получает налоговую декларацию. Проверка длится 3 месяца.

-

Если при проверке не нашли никаких нарушений или расхождений в информации, то она закончится автоматически. Предпринимателя или компанию о завершении проверки не уведомляют.

-

Если налоговая обнаружит в декларации ошибки или нестыковки, то может дозапросить документы, попросить дать объяснения или уточнить декларацию.

-

Если при проверке обнаружат нарушения, придётся заплатить штраф.

-

Если вы несогласны с результатами камеральной проверки, их можно оспорить.

Мария Воронова

Основания проведения камеральной налоговой проверки

Основанием для проведения камеральной проверки является поданная налогоплательщиком декларация (расчеты), представленные документы, например, об отчетности.

Другими словами камеральная проверка это проверка документов, которые имеются в распоряжении налоговой и начинается она, когда документы окажутся в налоговом органе. Например, камеральные проверки налоговыми проводятся, когда физические лица возвращают НДФЛ, или когда организации обращаются за возвратом НДС.

Внимание: смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:.

Что такое камеральная налоговая проверка

Как следует из названия, камеральную налоговую проверку проводит налоговая служба России. Так ФНС проверяет, как физлица, предприниматели и компании соблюдают налоговое законодательство — сдали ли декларации, верно ли заполнили их и правильно ли рассчитали налоги.

Камеральная проверка — это проверка налоговой декларации. Она начинается автоматически, как только декларация поступает в налоговую. Максимальный срок камеральной проверки составляет 3 месяца со дня получения ФНС декларации.

Идеальная камеральная проверка для предпринимателя — это та, которую он не заметил. Налоговая не уведомляет о начале камеральной проверки. А если проверка прошла без нарушений, то ФНС не уведомляет и о её окончании — проверка завершится автоматически. Такой порядок установлен статьёй 88 НК РФ.