Правила заполнения платежных поручений

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

- 01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

- 01.07.2021 — УИН (22);

- 01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

- 17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

- нужно указывать другие банковские счета Федерального казначейства;

- заполняются два поля счетов: (17) и (15);

- заполняется БИК территориального органа Федерального казначейства (14).

Вопросы и ответы

- При заполнении поля 101 допущена ошибка. Какими последствиями для нас это чревато?

Ответ: Платёжное поручение может вернуться из банка не исполненным. Чтобы избежать неприятностей – проверяйте внимательно документ, предоставляемый в банк.

- При оплате НДФЛ за работников в поле 101 я указал код 09, т.к. являюсь индивидуальным предпринимателем. На днях мне пришло письмо из налоговой с требованием произвести уплату НДФЛ с учётом штрафа. Я всё оплатил, платёжное поручение у меня есть. Почему такое требование?

Ответ: При уплате НДФЛ за работников индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам. В связи с этим необходимо в поле 101 указывать код 14, т.к. производите отчисления за работников.

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

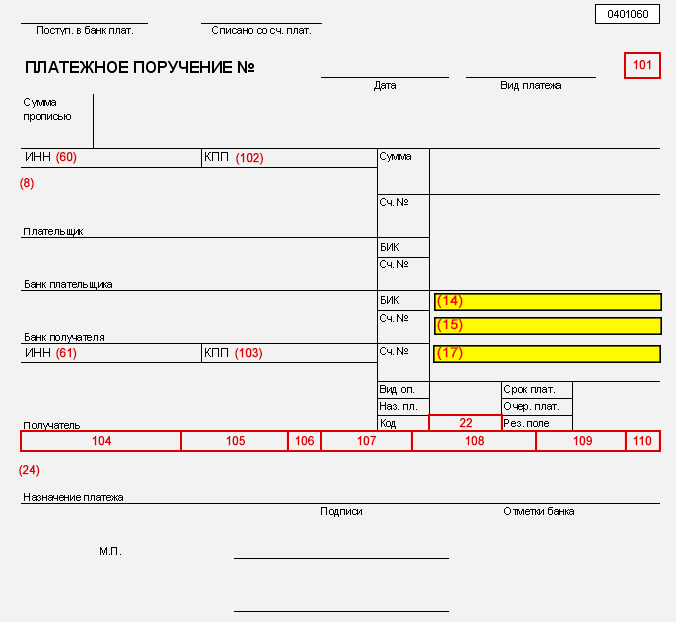

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Как заполнять налоговые платежки с учетом изменений 2021 года?

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Платежное поручение поле 108

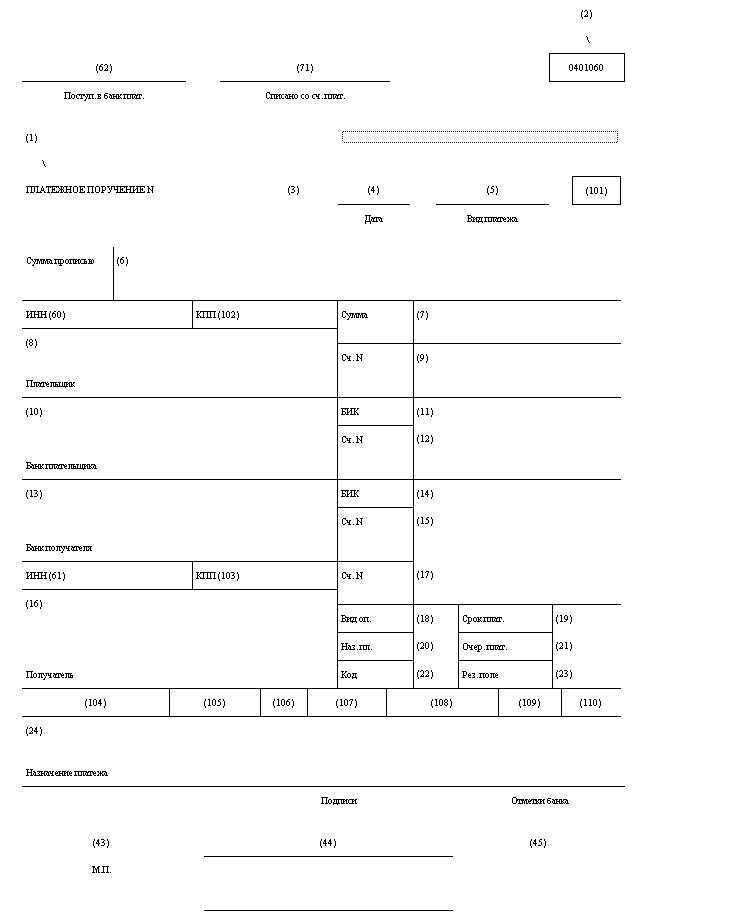

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

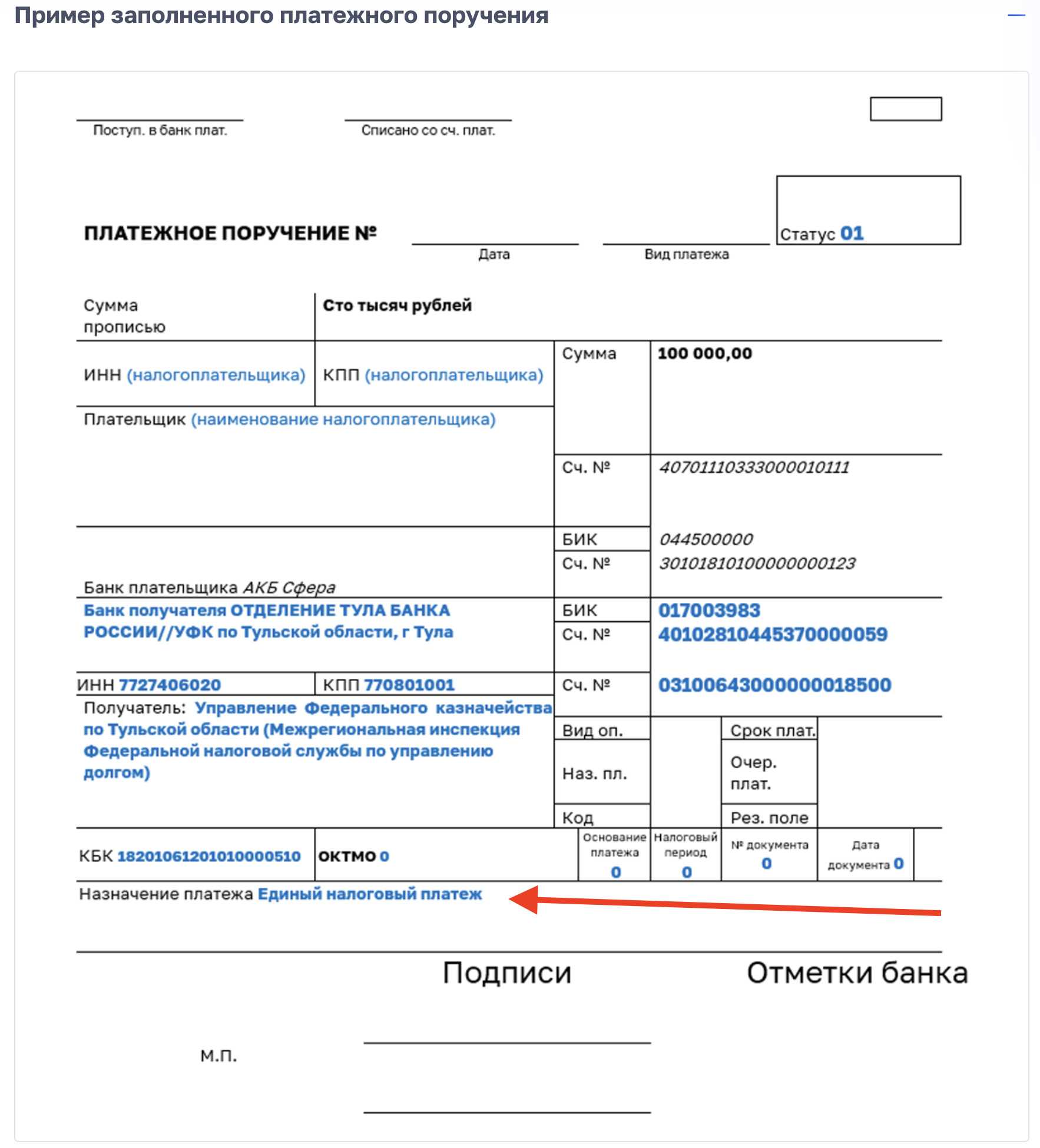

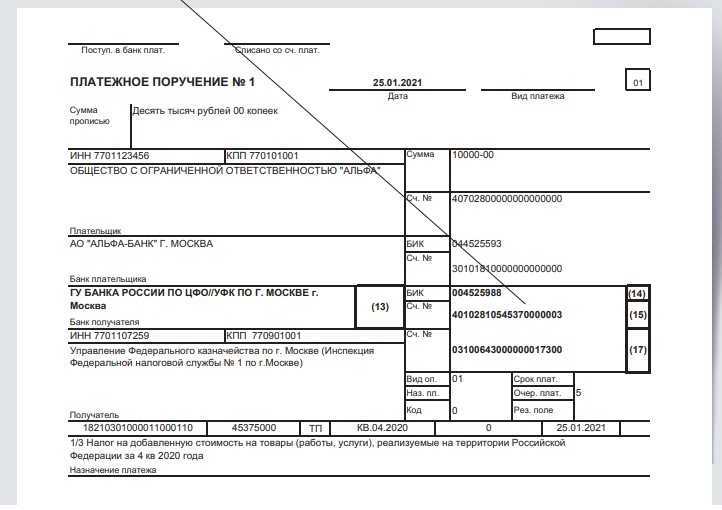

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

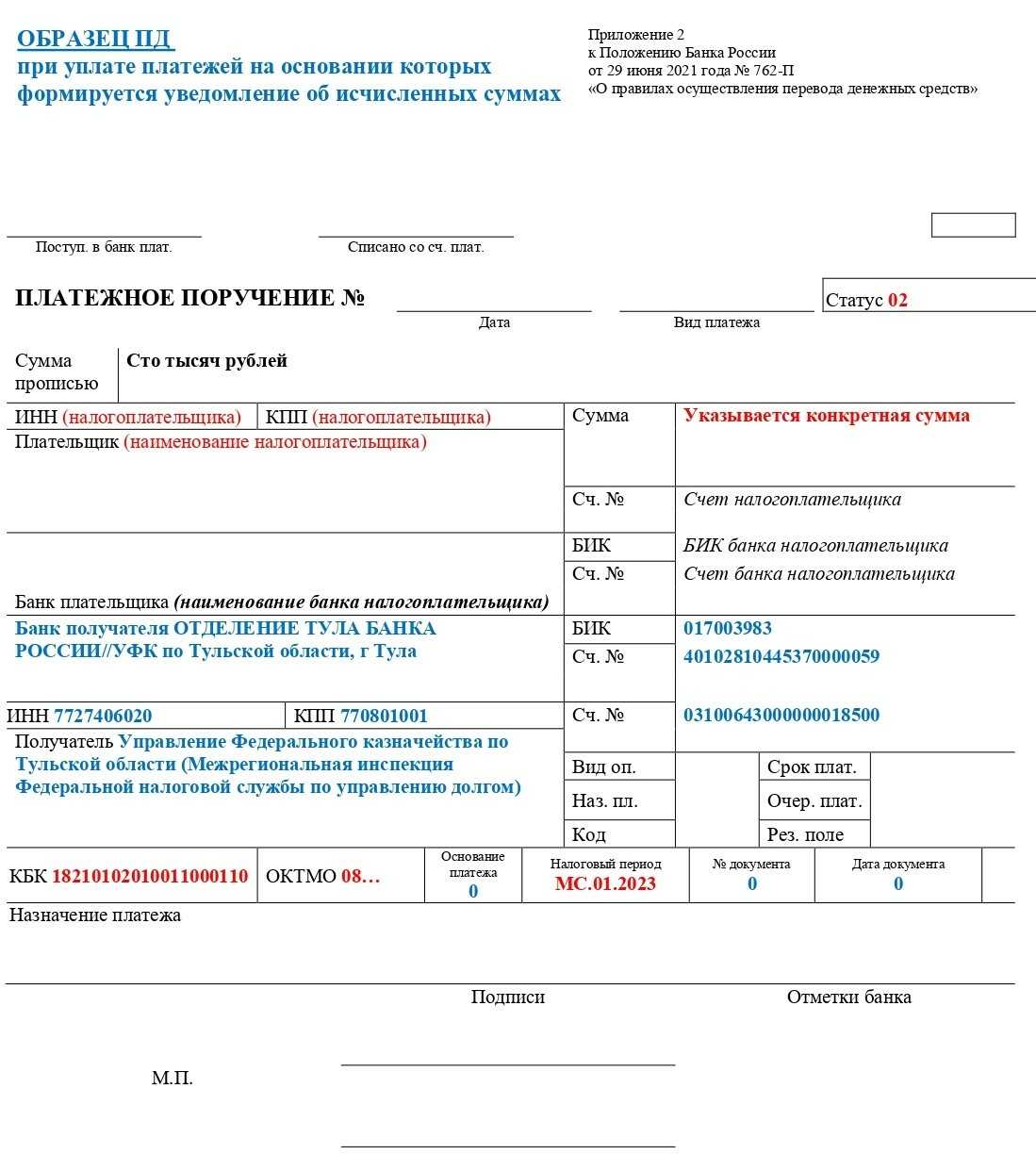

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Заполнение реквизитов банка Федерального казначейства по классификатору БИК

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2024

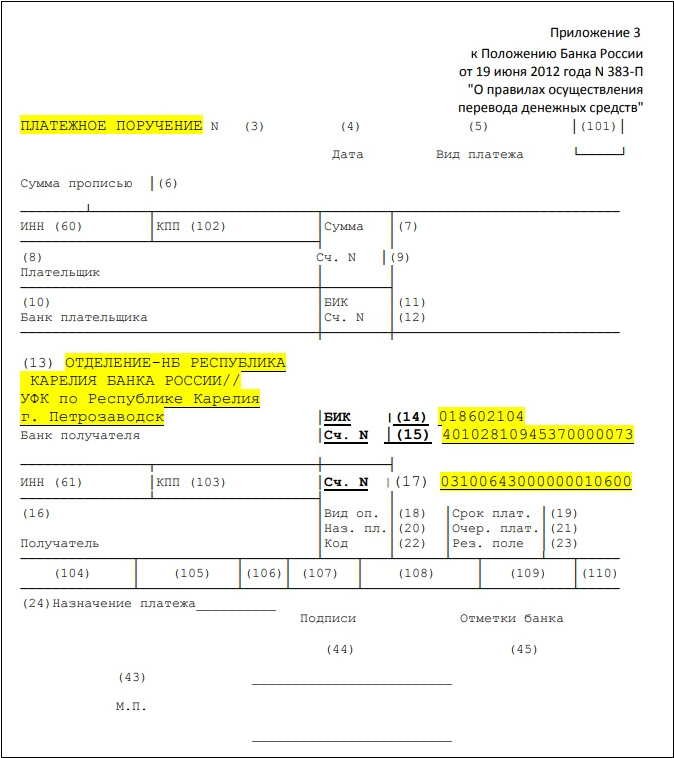

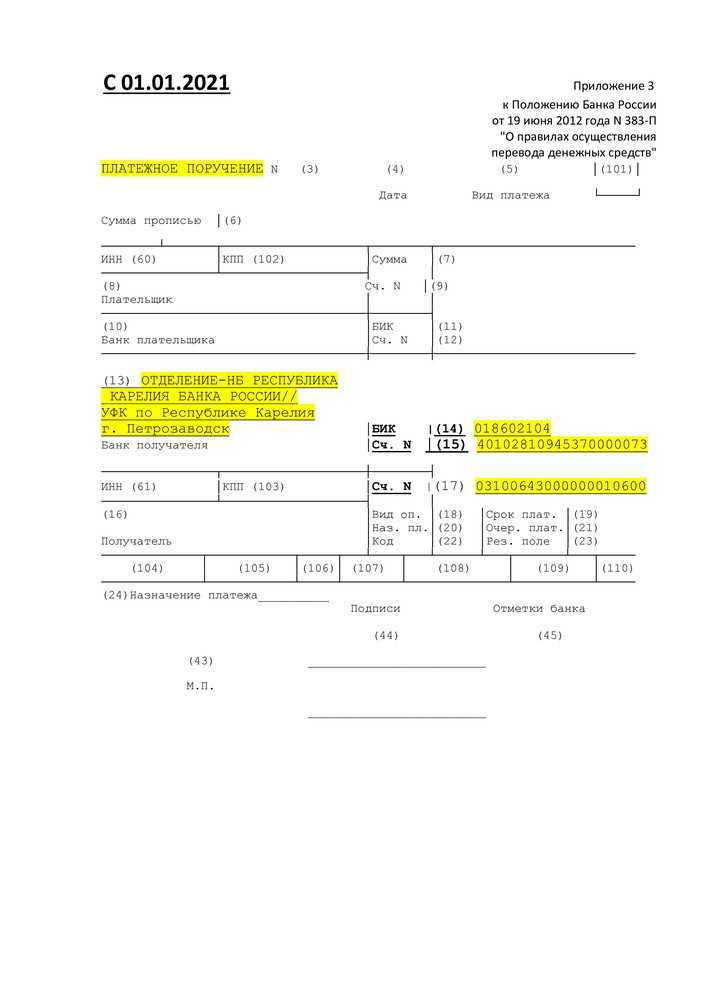

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2024 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

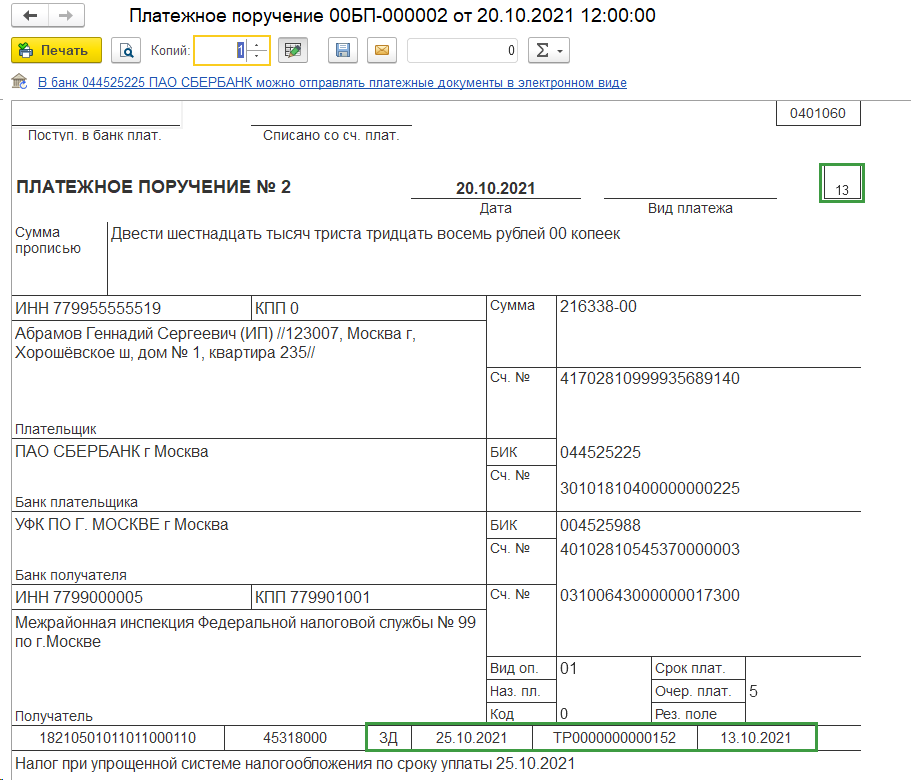

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

Укажите:

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

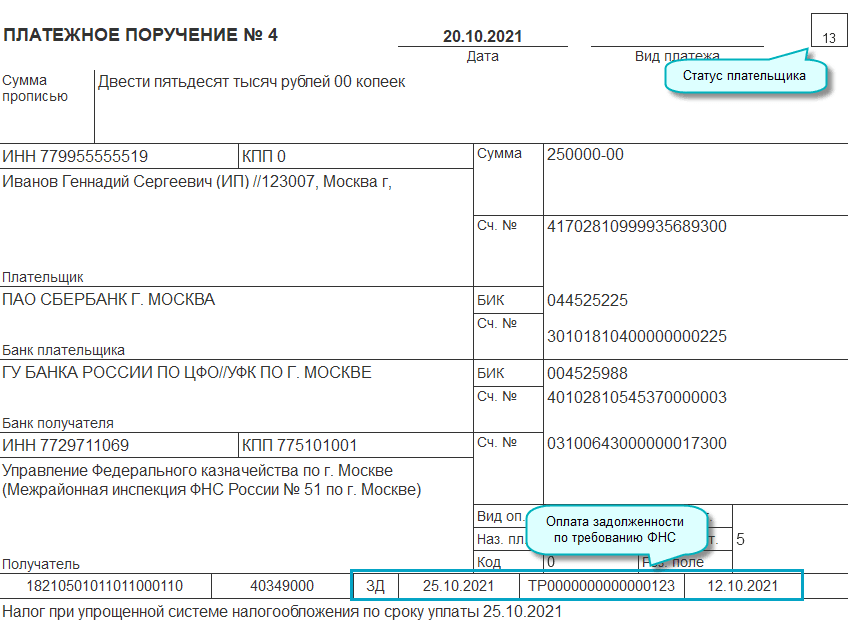

- При указании основания платежа ЗД (например, по требованию ИФНС):

- Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

Подробнее про статус плательщика — Какой код статуса плательщика в платежном поручении указывать ИП при оплате фиксированных страховых взносов с 01.10.2021 — 09 или 13?

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

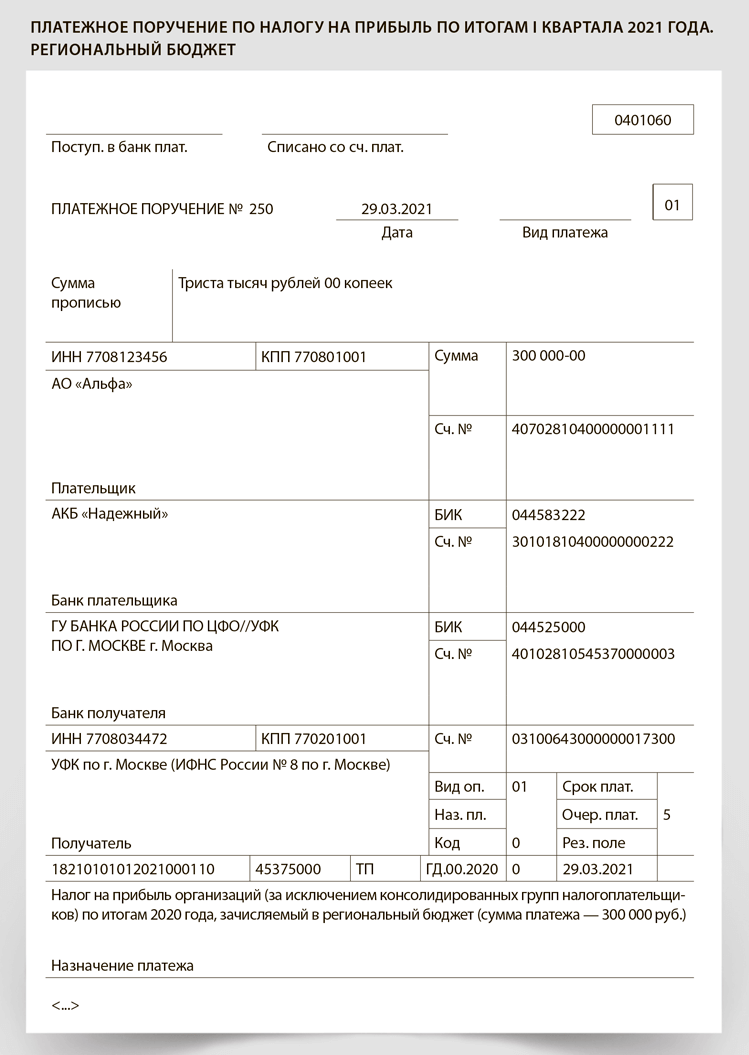

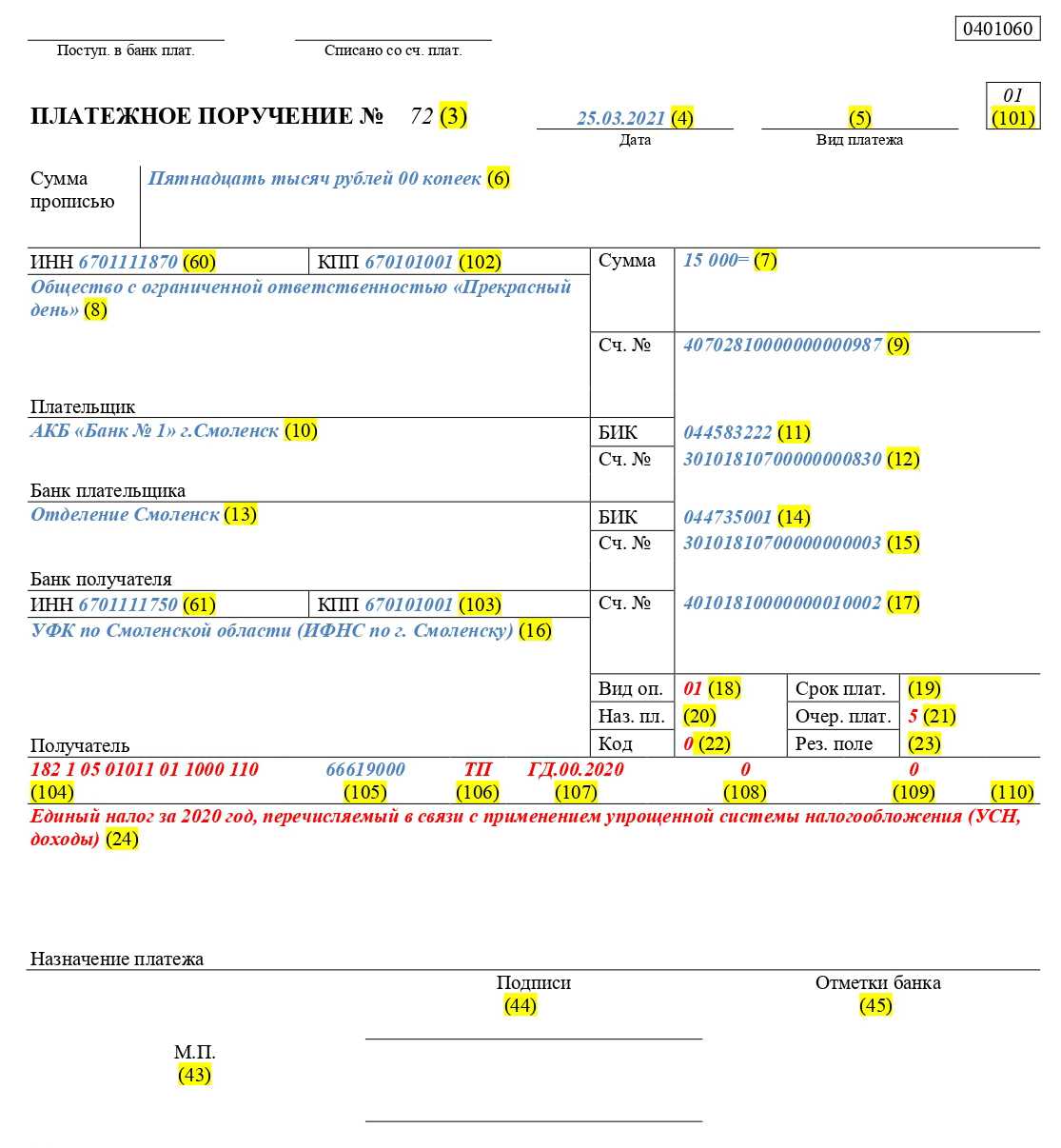

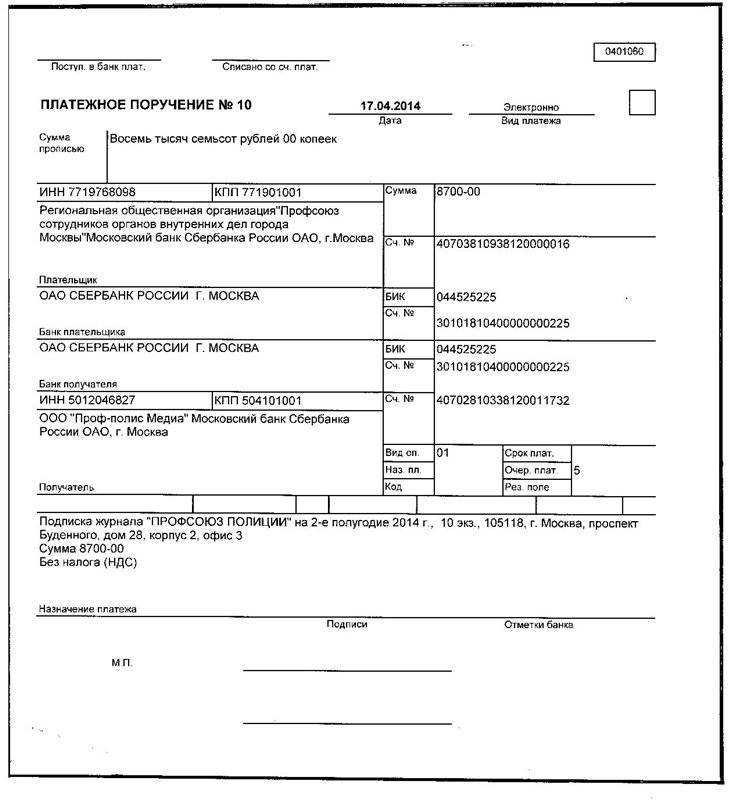

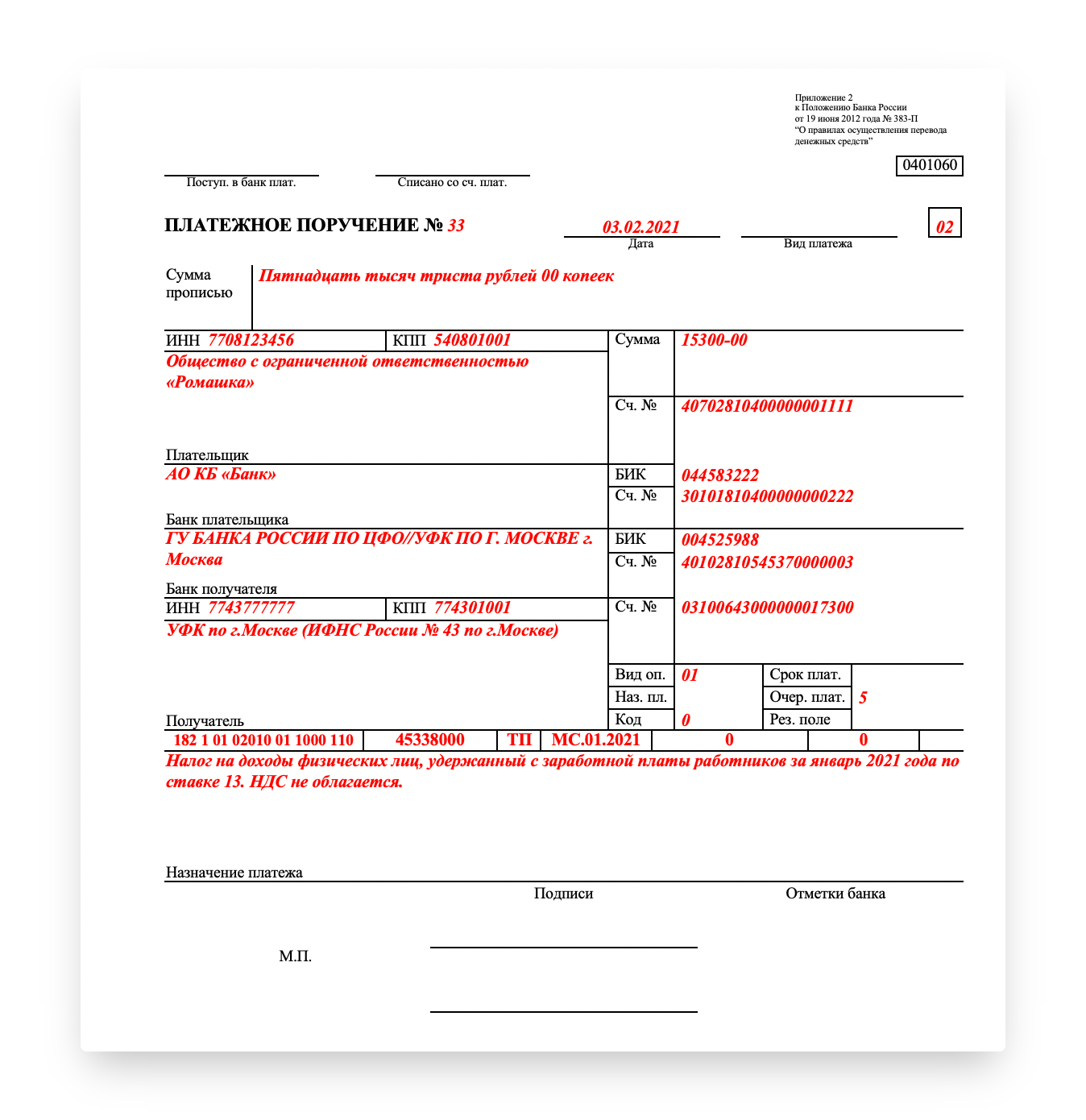

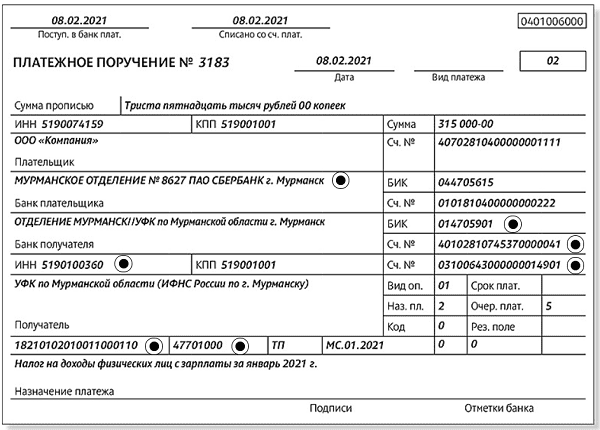

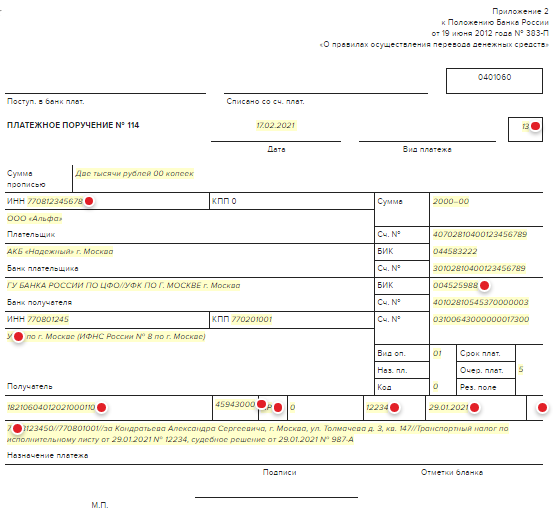

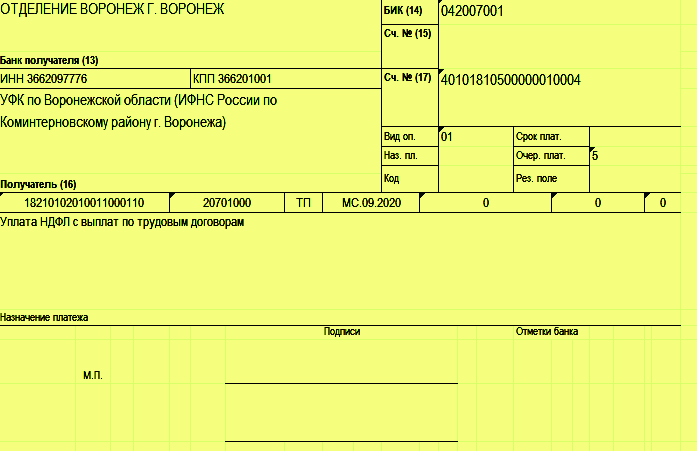

Пример заполнения платежного поручения в 2021-2022 годах: образец

Покажем образец заполнения платежного поручения на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за январь 2021 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.01.2021, поскольку это платеж за январь 2021 года.

Правильно заполнить платежные поручения в различных ситуациях вам помогут наши статьи:

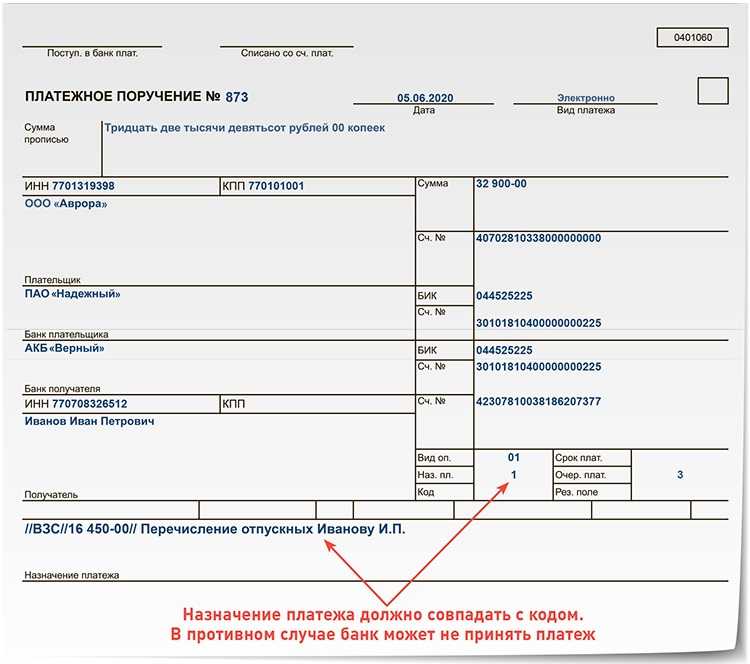

В соответствии с разъяснениями Банка России о порядке применения Положения Банка России от 19.06.2012 №383-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ» обращаем ваше внимание на необходимость правильного заполнения поля «Назначение Платежа». Согласно приложению 1 к Положению N 383-П «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» в значении реквизита «Назначение платежа» указываются:

- наименование товаров, работ, услуг (При большом объеме информации может указываться обобщенное наименование оплачиваемых товаров, выполненных работ, оказанных услуг, например: «за электроэнергию», «за информационные услуги» и т.д.),

- номера и даты договоров, товарных документов,

- другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость.

В соответствии с Положением Банка России от 16.07.2012 №385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» клиент обязан указывать в расчетных документах назначение платежа, четкое изложение сущности операции.

При приеме платежного поручения Банк обязан проверить заполнение реквизита «Назначение платежа» в части наличия наименования оплачиваемой услуги, ссылки на номер и дату договора или товарного документа.

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

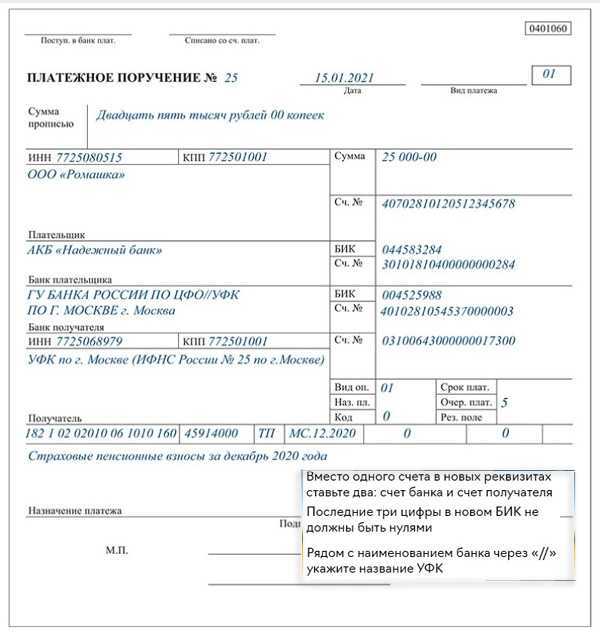

Новые правила оформления налоговых платежек с 01.01.2021

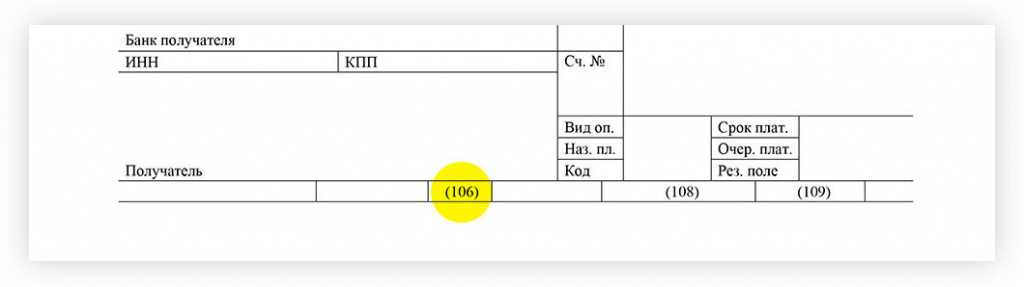

Упразднены коды «ТР», «ПР», «АП» и «АР»

Минфин Приказом №199н от 14.09.2020 упразднил коды «ТР», «ПР», «АП» и «АР», которые сейчас налогоплательщики указывают в поле 106 платежного поручения (основание платежа) при погашении задолженности в сфере налогов (сборов, страховых взносов). Вместо них в этом поле станет указываться с 01.01.2021 года один код «ЗД».

Соответствующие поправки внесены в Правила заполнения платежных поручений, утвержденные Приказом Минфина №107н от 12.11.2013.

Данные о документах ИФНС, по которым уплачивается задолженность, налогоплательщики будут указывать в поле 108 (номер документа). Это следующие данные:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

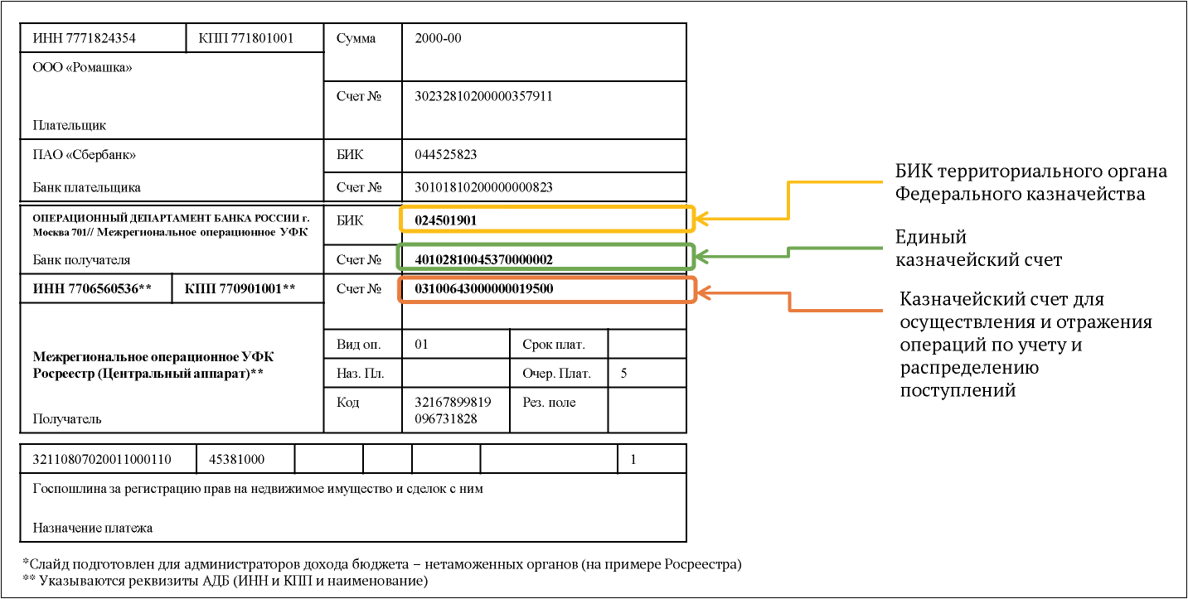

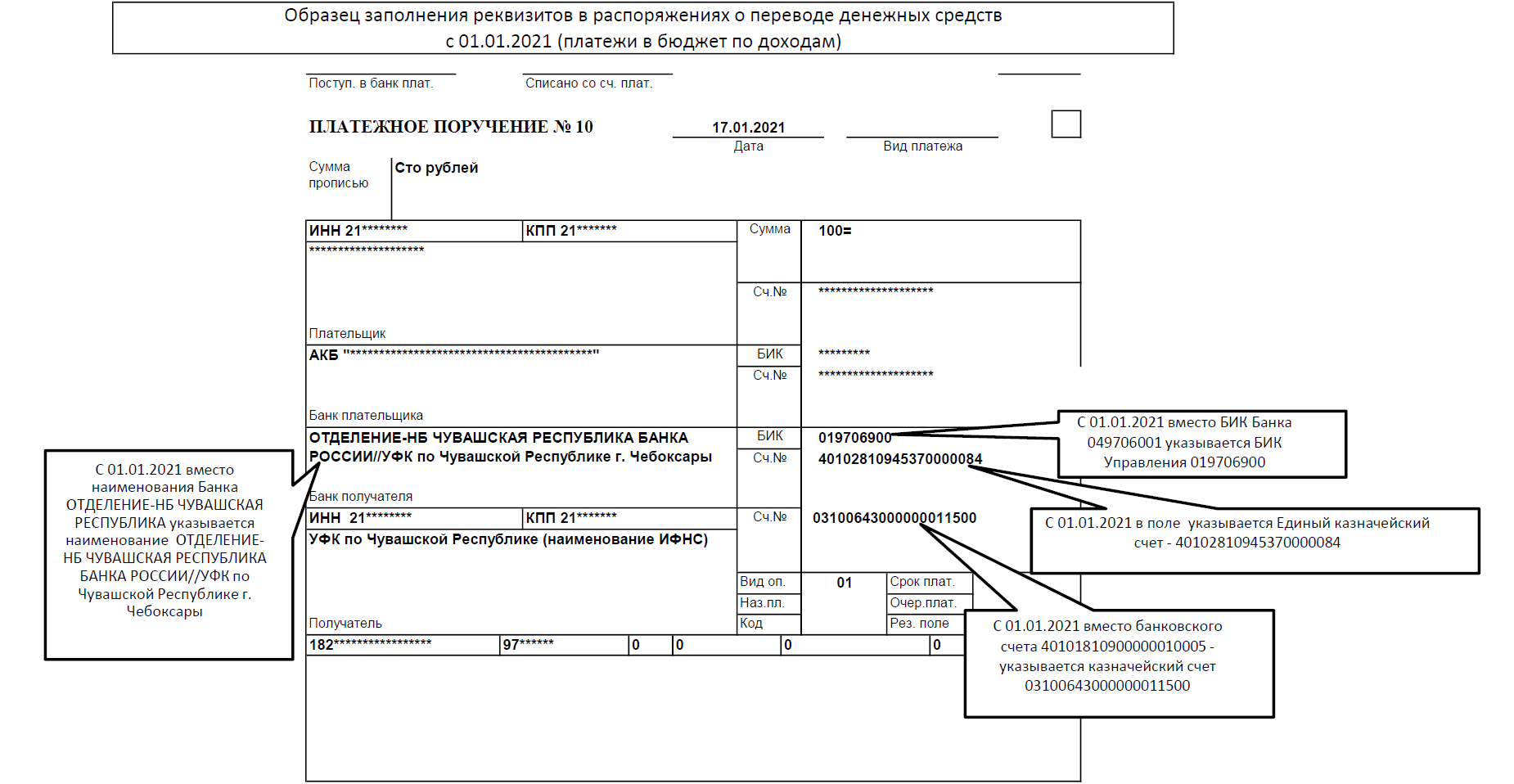

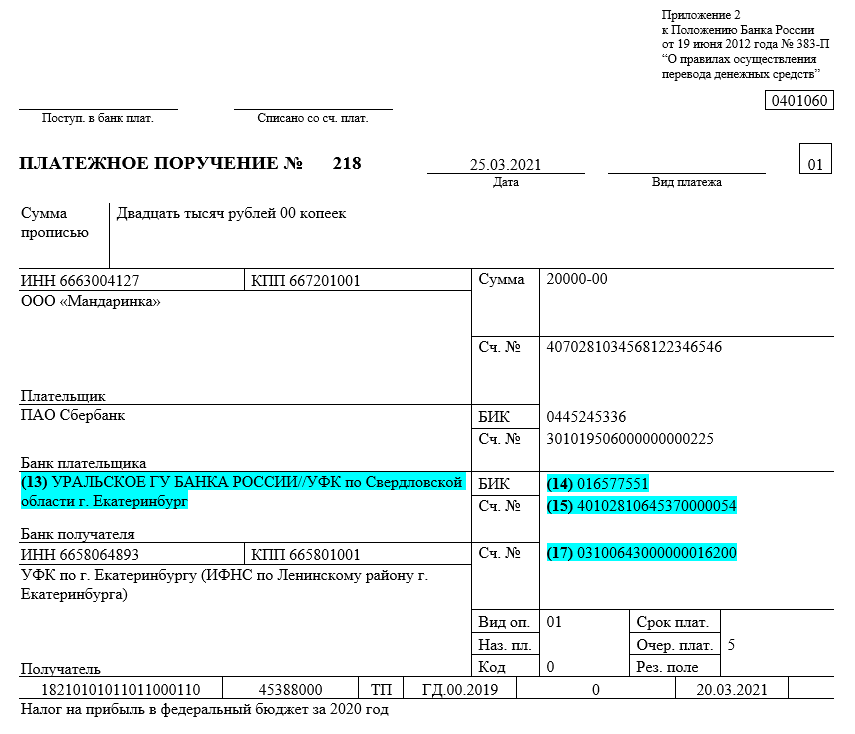

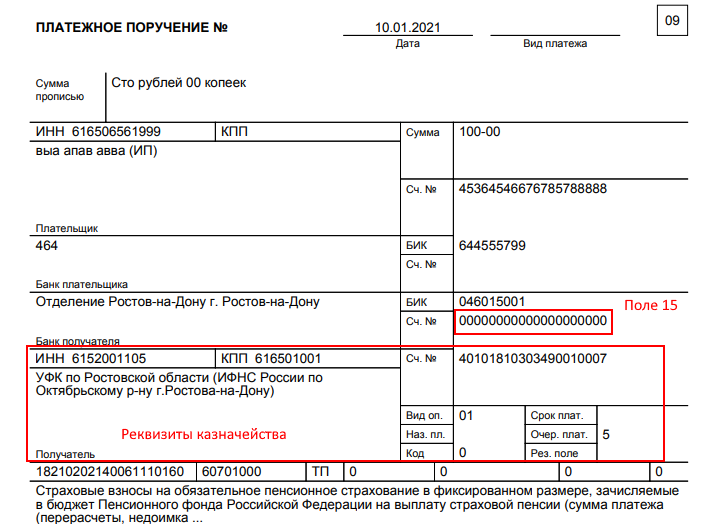

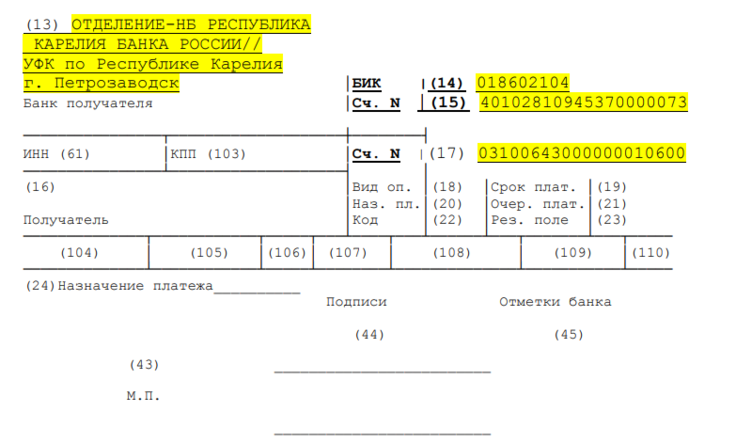

Новые счета Казначейства

ФНС напомнила налогоплательщикам, как важно правильно заполнять реквизиты казначейских счетов в платежных поручениях на перечисление налогов. Номер счета банка получателя средств является одним из обязательных реквизитов платежки

Его указывают в поле 15.

Номер банковского счета входит в состав единого казначейского счета (ЕКС) и отличается для каждого территориального органа Казначейства. Для определения новых счетов ФНС составила специальную таблицу, в которой привела:

- БИК банка получателя;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

С 1 июля изменились правила заполнения платежек по зарплате и другим выплатам сотрудникам. Бесплатно проверьте, что работаете правильно, с помощью инструкции от экспертов КонсультантПлюс.

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

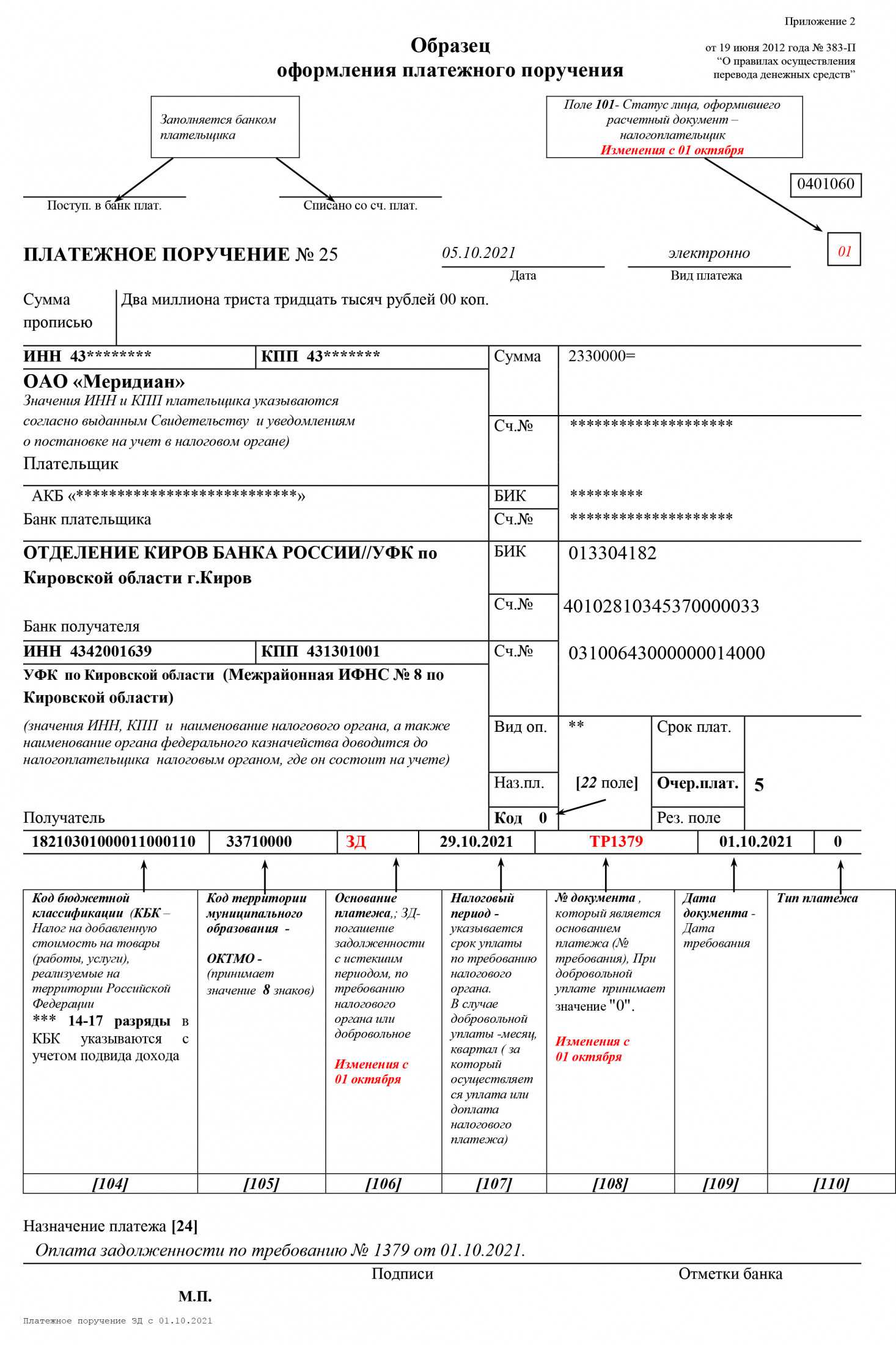

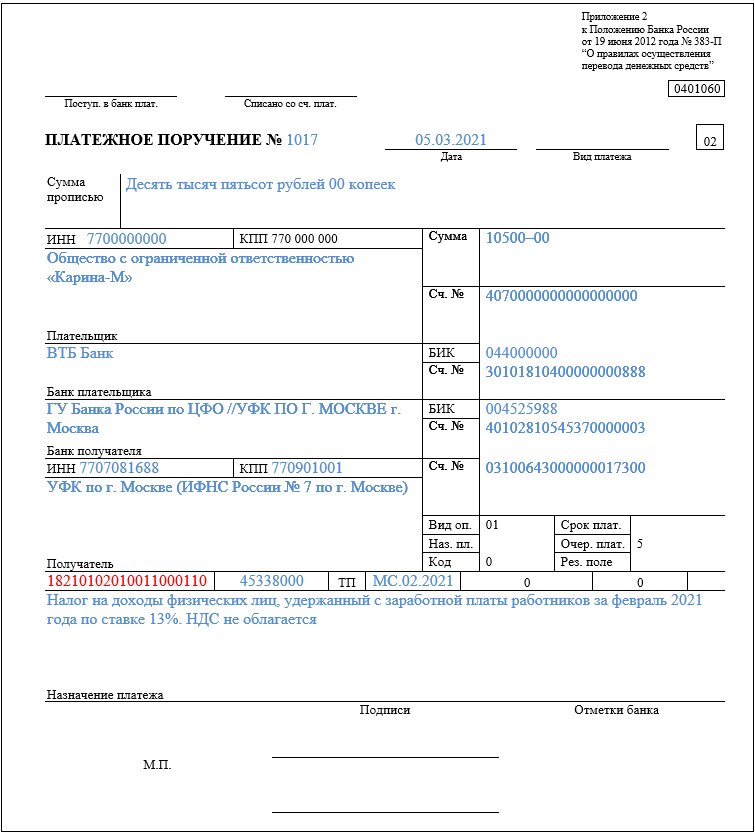

С 1 октября 2021 года изменятся правила заполнения платежных документов

В распоряжениях о переводе в бюджет Российской Федерации денежных средств в уплату налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами (далее – Распоряжение), с 01 октября 2021 года ряд полей необходимо заполнять по-новому. Соответствующие изменения внесены приказом Министерства финансов Российской Федерации от 14.09.2020 года № 199н.

Так, при заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле «106» указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа (ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) № 41797, в поле «108» распоряжения должно быть указано: «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

Изменения также касаются порядка указания информации, идентифицирующей плательщика, составившего Распоряжение о переводе денежных средств, а именно исключены следующие статусы:

— «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

— «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

— «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

— «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

— «21» — ответственный участник консолидированной группы налогоплательщиков;

— «22» — участник консолидированной группы налогоплательщиков;

— «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

— «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Внесены изменения в наименование значения статуса «13», которое изложено в следующей редакции: «13» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

В связи с вышеизложенным, налогоплательщикам рекомендуется внимательно ознакомиться с вводимыми изменениями

Для правильного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежей к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений