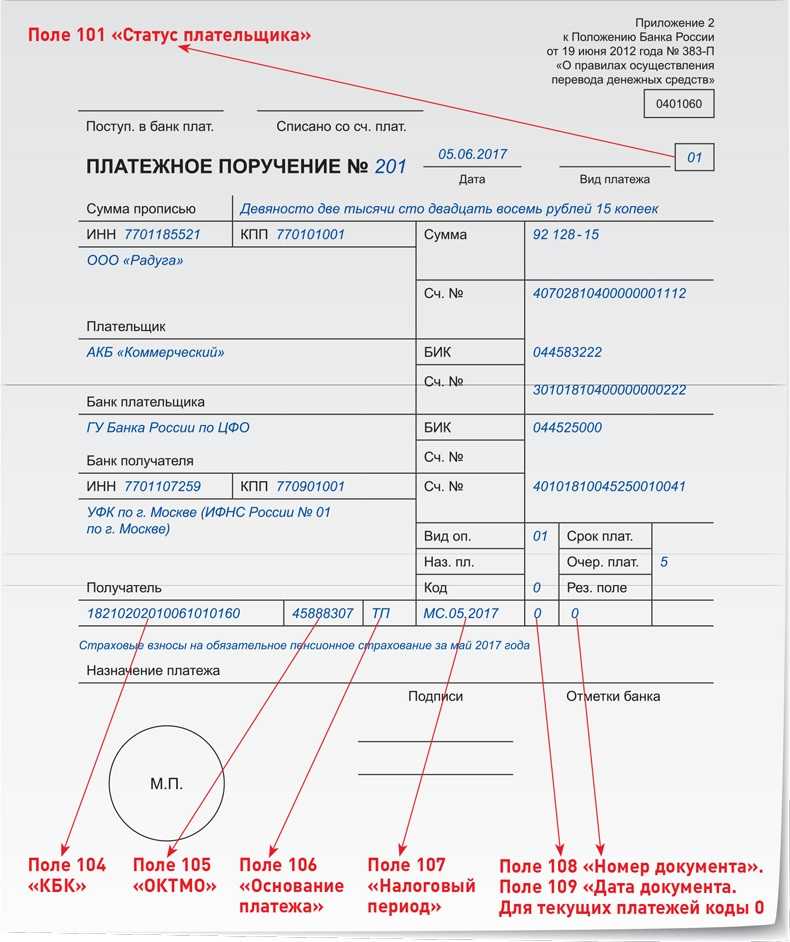

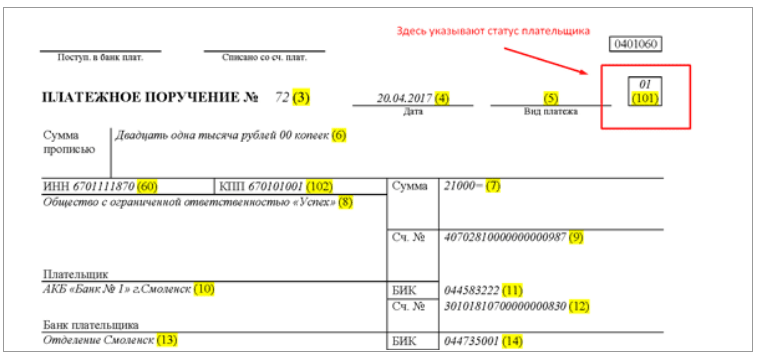

Статус плательщика 101, 24, 13 и др. в Сбербанк Онлайн — что такое и как заполнять?

Во время оформления платежного поручения клиенты часто допускают ошибки, путают некоторые графы или вносят туда неправильную информацию. Поэтому стоит разобраться, что за статус плательщика в Сбербанк Онлайн необходимо вписывать и о каких правилах заполнения бланка помнить дополнительно.

На базе распоряжения ЦБ с 2012 г. определение реквизитов не используется в сфере современного банковского делопроизводства: его предложили заменить термином «статус лица».

Статус налогоплательщика — это специфичное правовое положение объекта, который заполняет расчетные бумаги на денежный перевод в бюджет РФ.

Данное правовое положение выражено специальным кодом, а сам инструмент заменяет собой идентификатор плательщика услуги.

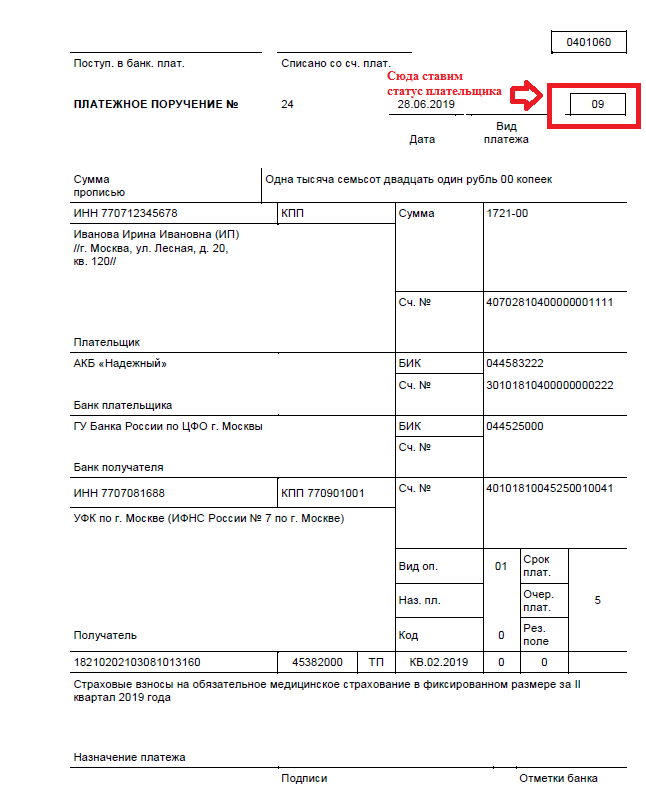

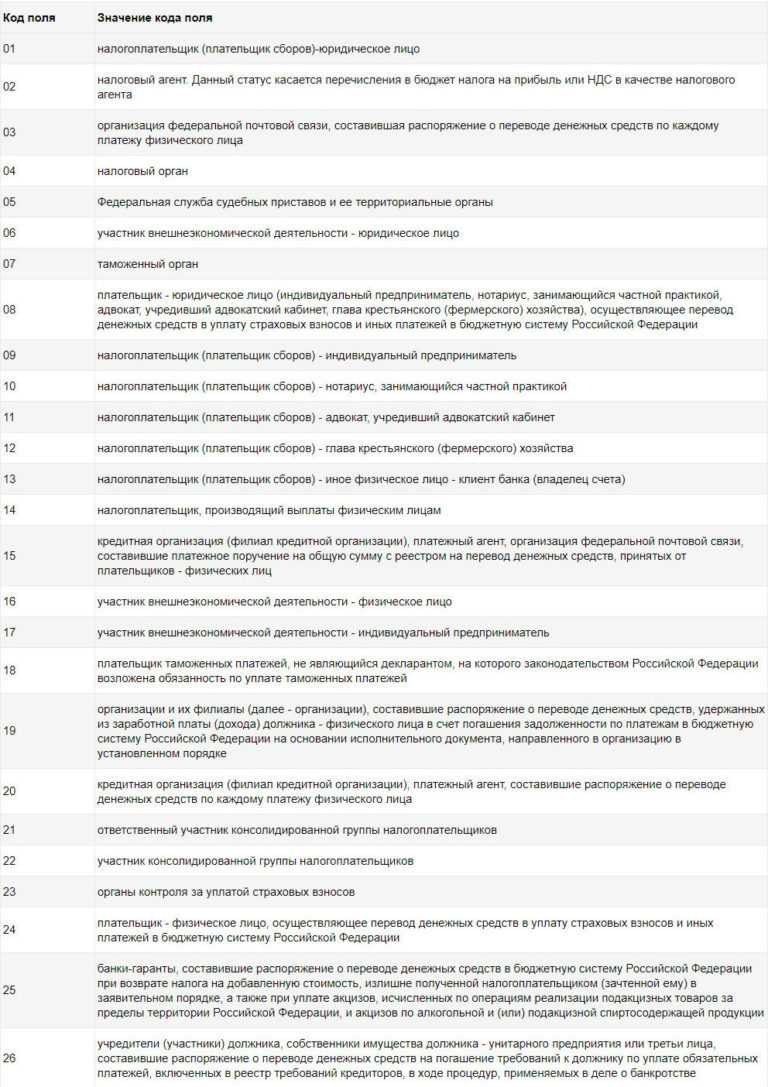

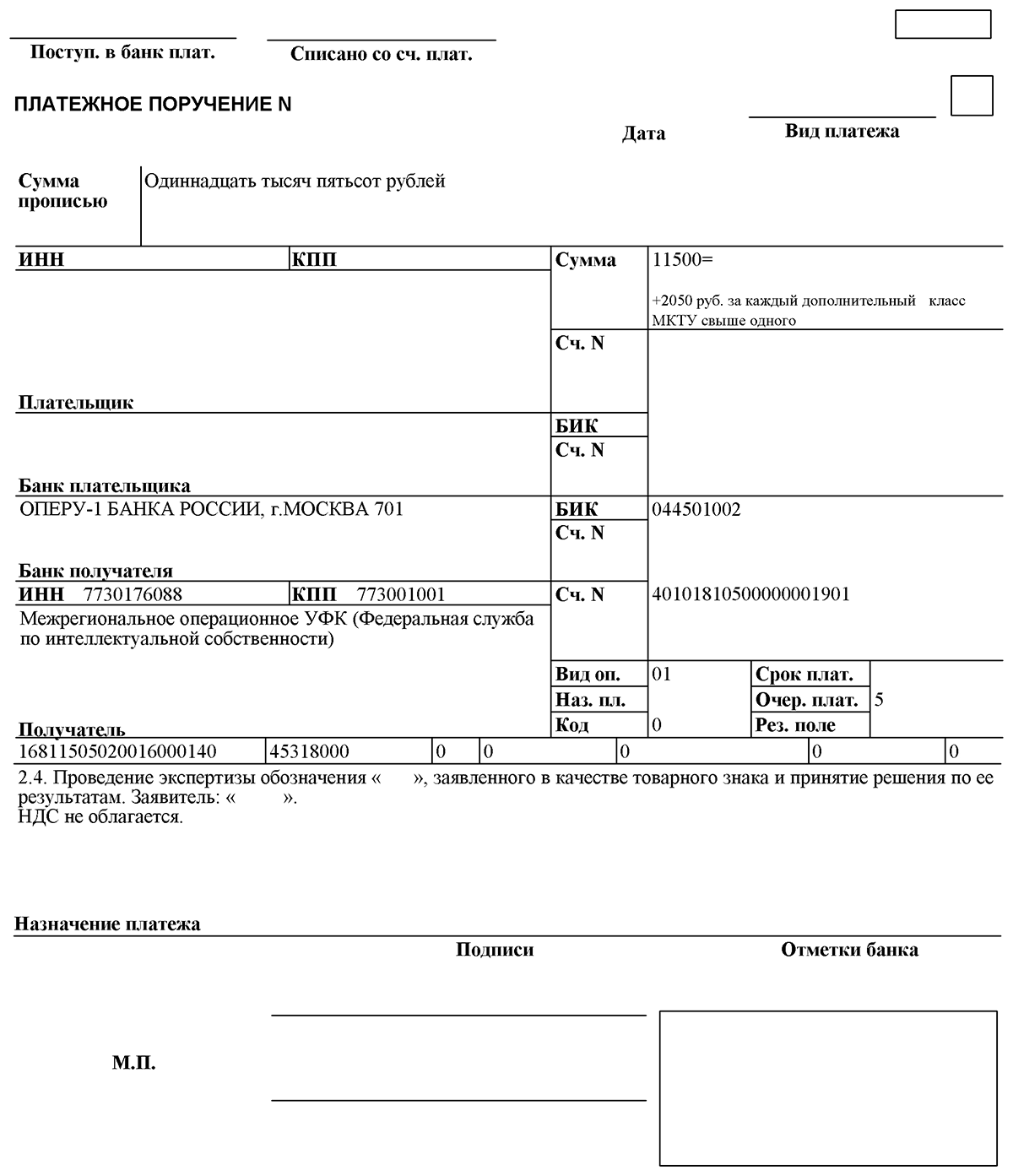

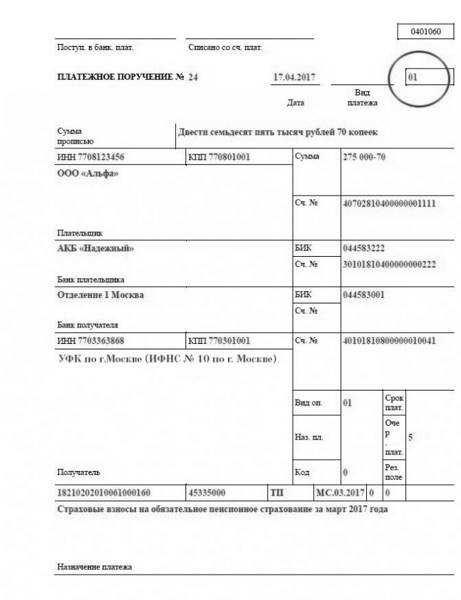

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

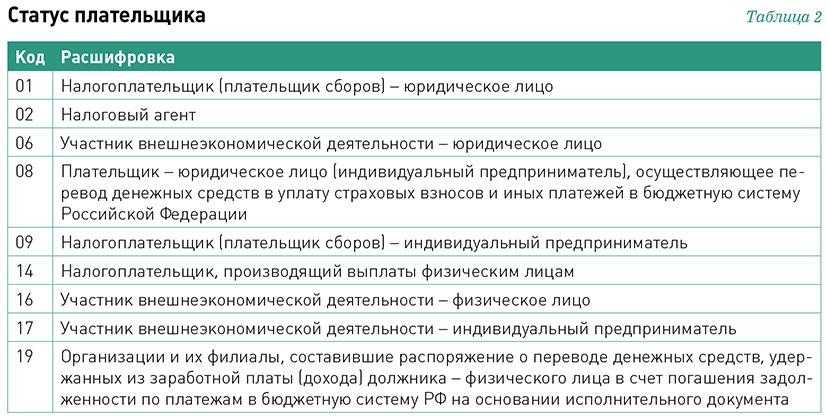

КодСтатус налогоплательщика

01

Юридическое лицо — налогоплательщик (плательщик сборов)

02

Налоговый агент

03

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица

04

Налоговый орган

05

Федеральная служба судебных приставов и ее территориальные органы

06

Участник внешнеэкономической деятельности — юридическое лицо

07

Таможенный орган

08

Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации

09

Налогоплательщик (плательщик сборов) — индивидуальный предприниматель

10

Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой

11

Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет

12

Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства

13

Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета)

14

Налогоплательщики, производящие выплаты физическим лицам

15

Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц

16

Участник внешнеэкономической деятельности — физическое лицо

17

Участник внешнеэкономической деятельности — индивидуальный предприниматель

18

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей

19

Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке

20

Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица

21

Ответственный участник консолидированной группы налогоплательщиков.

22

Участник консолидированной группы налогоплательщиков.

23

Органы контроля за уплатой страховых взносов.

24

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации

25

Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции.

26

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Распространенные вопросы и ответы на них

Вопрос №1. Будут ли начисляться штрафные санкции при предоставлении уточненного платежного поручения?

Ответ: В случае нарушения сроков погашения обязательств перед государственными органами будут в обязательном порядке начислены пени за каждый день просрочки. При выявлении объективной причины — почему денежные средства не дошли до адресата, в том числе и указание некорректных данных в платежном поручении, пени будут начисляться до момента принятие налоговыми органами решения о зачислении денег в счет погашения задолженности. Единственное что может избежать налогоплательщик это уплаты штрафа за умышленное нарушение законодательства в данной части.

Вопрос №2. Надо ли вести журнал платежных поручений?

Ответ: В рамках ведение бухгалтерского учета все документы должны быть упорядочены и это знает каждый бухгалтер. Платежные поручения являются правовым подтверждением факта погашения обязательств перед бюджетными организациями. В нашем законодательстве не утверждена форма журнала учета платежных поручений, но вести его организации обязаны в любой удобной форме.

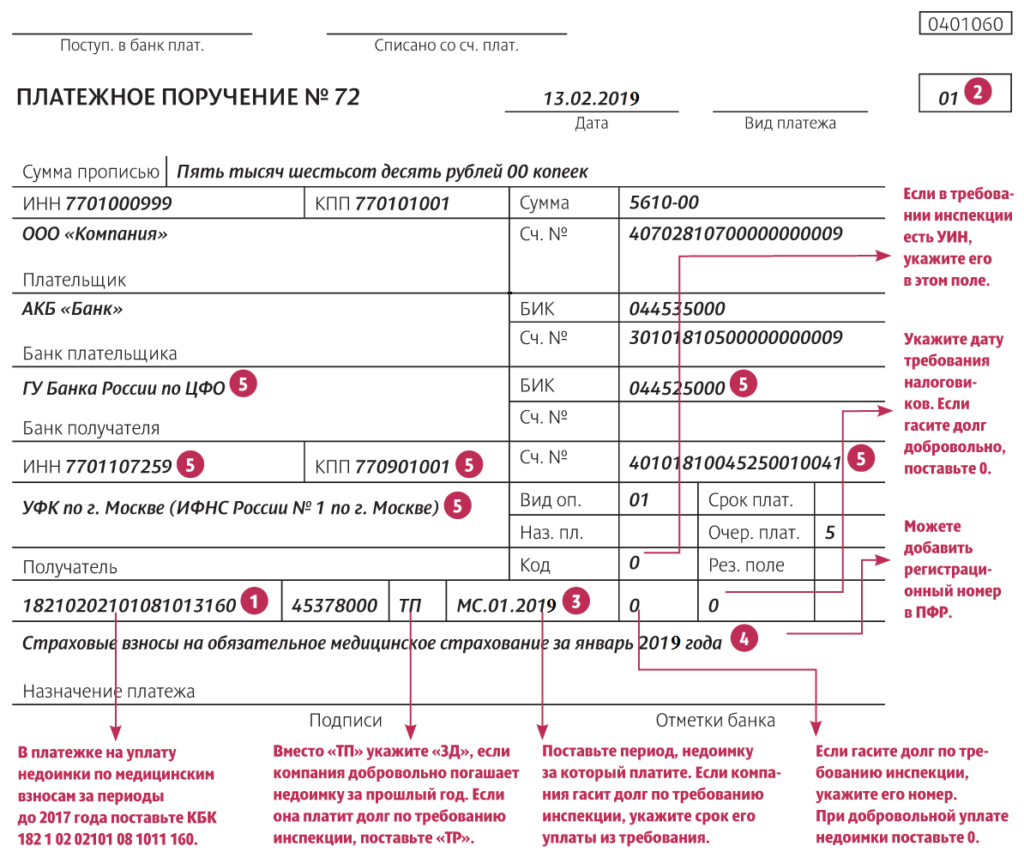

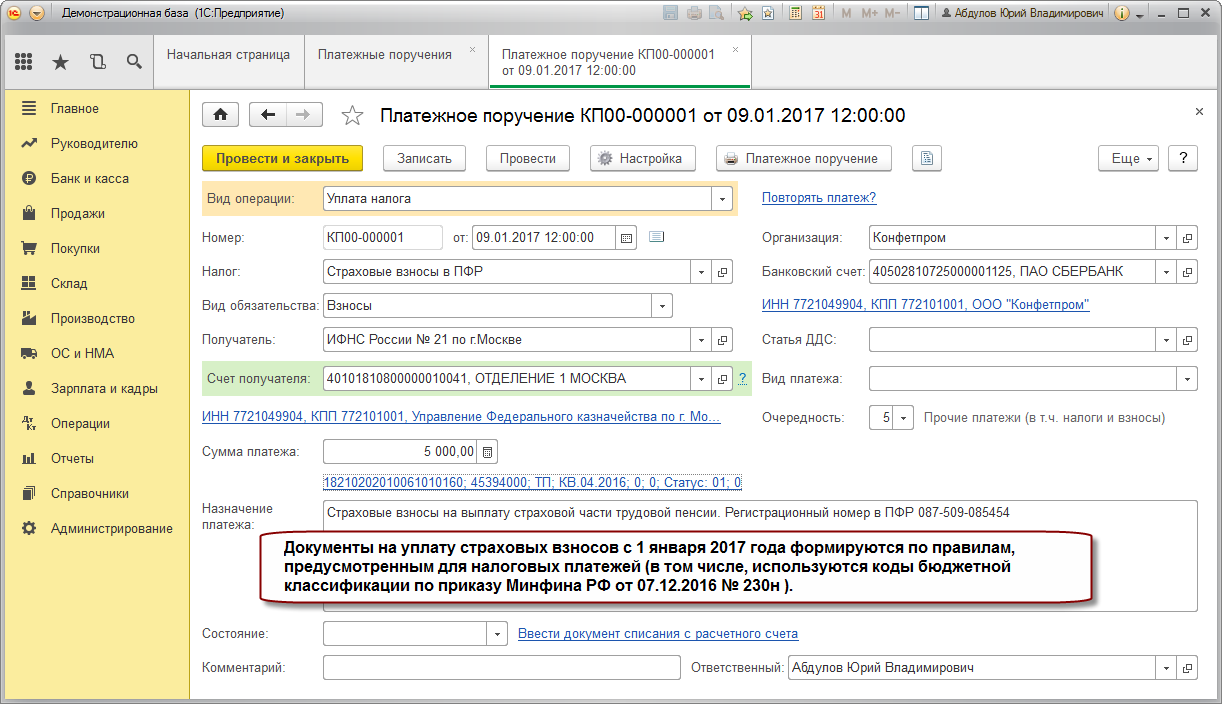

Поле 106 «Основание платежа» (при погашении задолженности по истекшим периодам)

Сейчас в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 указываются, в частности, следующие значения:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

С октября 2021 года перечисленные коды будут упразднены. Вместо них нужно будет указывать «ЗД» (погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное).

При этом если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

Действующие реквизиты для налоговых платежек по НДФЛ

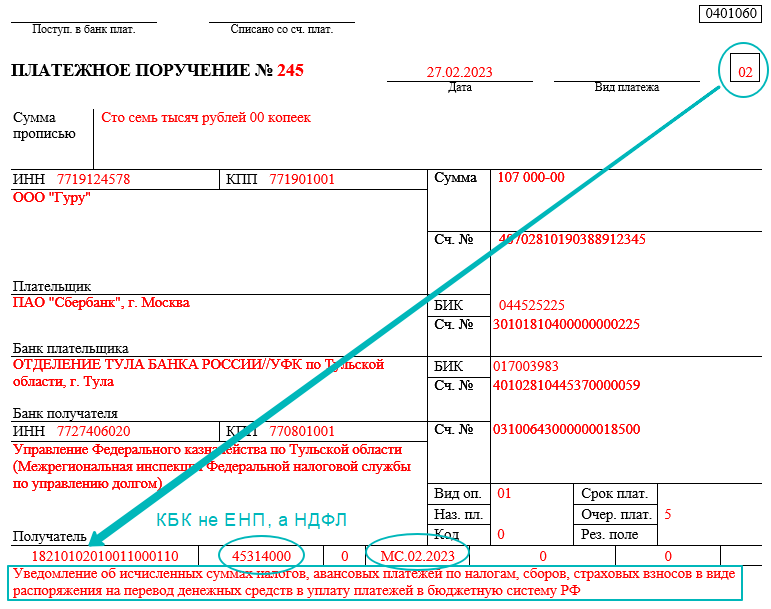

По установленному в 2023 году порядку заполнения платежек все суммы, перечисляемые по НДФЛ, направляются в УФК по Тульской области на единый казначейский счет. При отсутствии особых требований банка в отношении указания ОКТМО или иных реквизитов необходимо заполнять платежки по утвержденной форме.

Какие реквизиты используются в 2023 году:

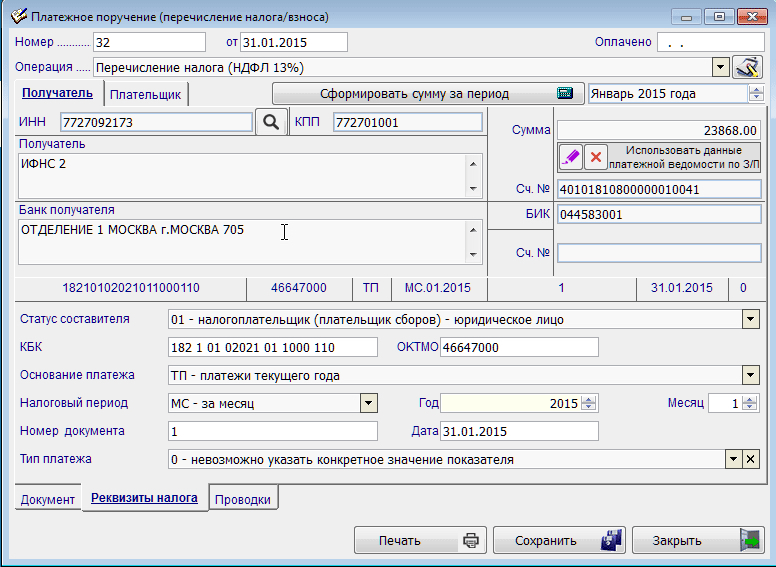

- В поле «Статус плательщика» требуется проставлять значение «01».

- В качестве ИНН/КПП указываются 7727406020/770801001 соответственно.

- Получателем выступает УФК по Тульской обл, а в графе «Наименование банка» проставляется «Отделение Тула банка России».

- Банковские реквизиты проставляются следующим образом: БИК получателя — 017003983, банковский счет — 40102810445370000059, счет получателя — 03100643000000018500, КБК — 18201061201010000510.

В назначении платежа следует указывать ЕНП.

Почему меняются платежки

Идея установить постоянный формат для документов может показаться удобной и практичной. Но изменения в них приходится вносить для оптимизации работы, соответствия поправкам к налоговому и другому законодательству.

Платежки с 1 октября 2021-го обновляются в соответствии с приказом Министерства финансов №199 от 14 сентября 2020-го. Изменится заполнение нескольких основных полей.

Упразднение кодов с 1 октября 2021 года

Подавая платежные поручения со следующего месяца, предпринимателям придется по-новому заполнять графы. Изменятся требования к полям:

- статус плательщика (101);

- основания платежа (106);

- номер документа (108);

- дата документа (109).

В первом пункте с 1 октября 2021 года перестают использовать коды 09 – 12. Свои специальные номера теряют:

- ИП;

- нотариусы – частники;

- адвокаты;

- руководители КФХ.

Из поля 106 уходят коды ТР, АП, АР и ПР.

Как по-новому заполнять платежки

Все плательщики, лишившиеся специальных статусов, будут указывать в графе 101 код 13. До 1 октября 2021-го им пользовались физические лица. Коды, обозначающие основание платежа, переносятся в номер документа. Их необходимо будет указывать перед цифровой последовательностью. В поле 106 останется только обозначение ЗД. Ранее его ставили только при добровольной оплате задолженности.

В графе 109 будет указываться дата документа, по требованию которого перечисляются средства. Например, задолженность может погашаться по факту возбуждения исполнительного производства.

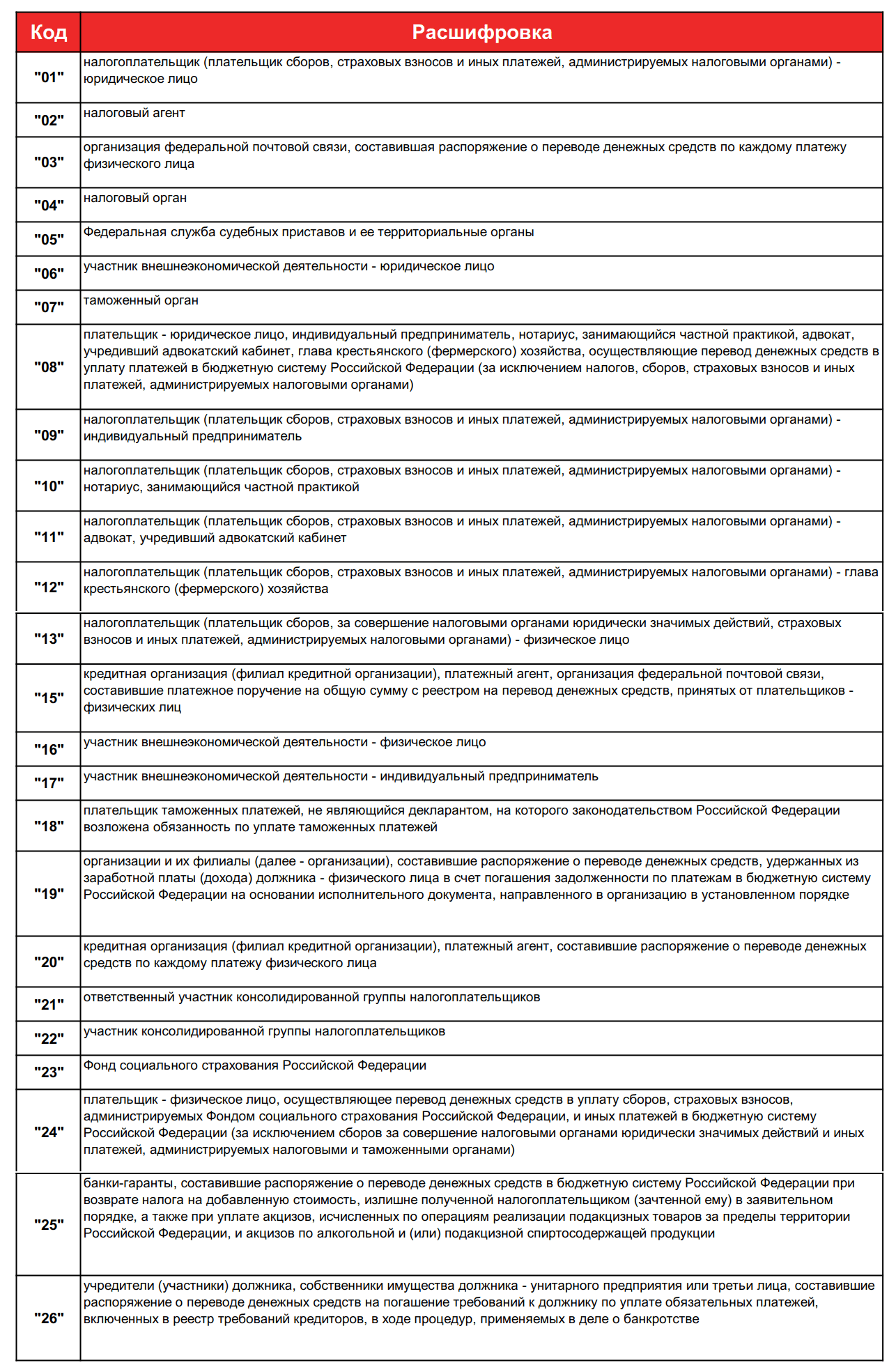

Варианты заполнения поля 101

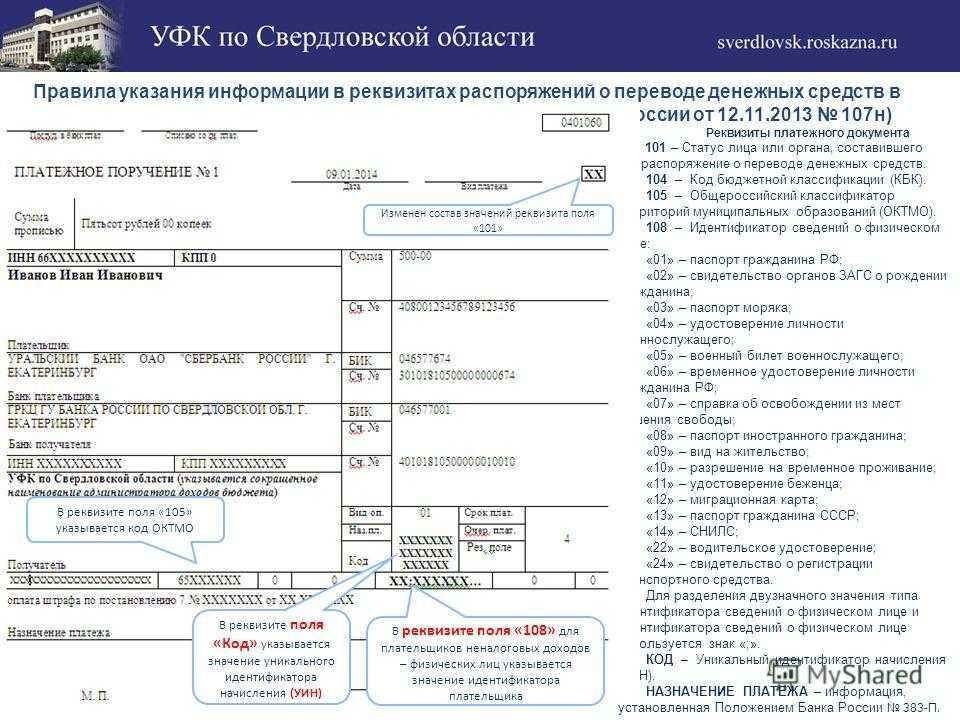

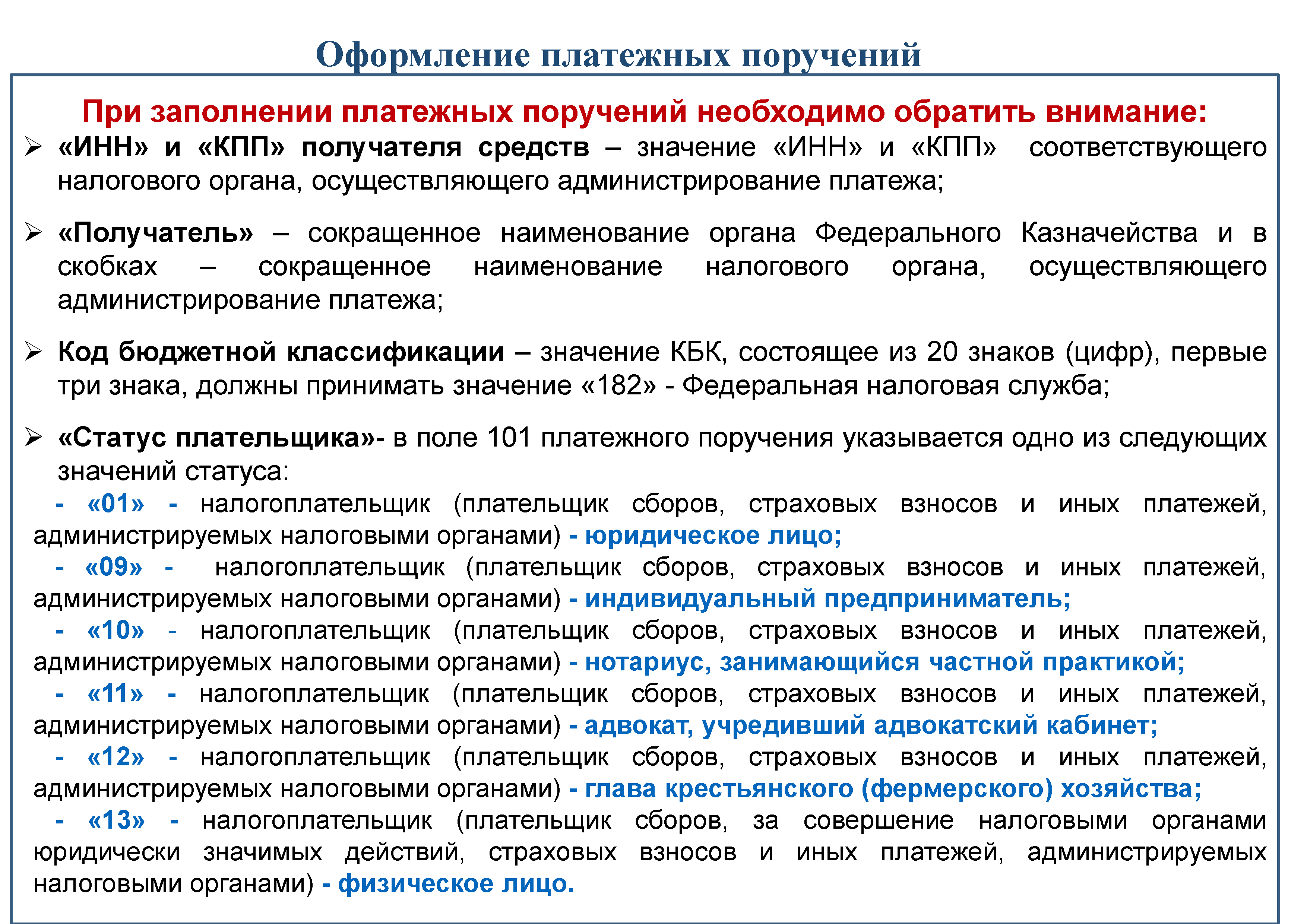

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

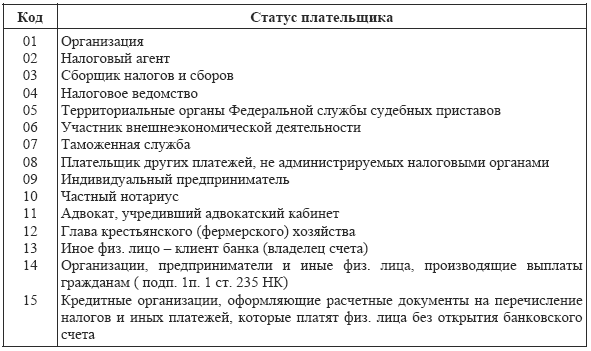

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 используют при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 13 ― с 01.10.2021 этот статус указывают ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя, а также прочие физические лица.

Обратите внимание! До 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении налогов за себя указывают в платежках коды 09, 10, 11 и 12 соответственно. С 1 октября для всех этих лиц действует единый код статуса — 13

Подробнее см. здесь.

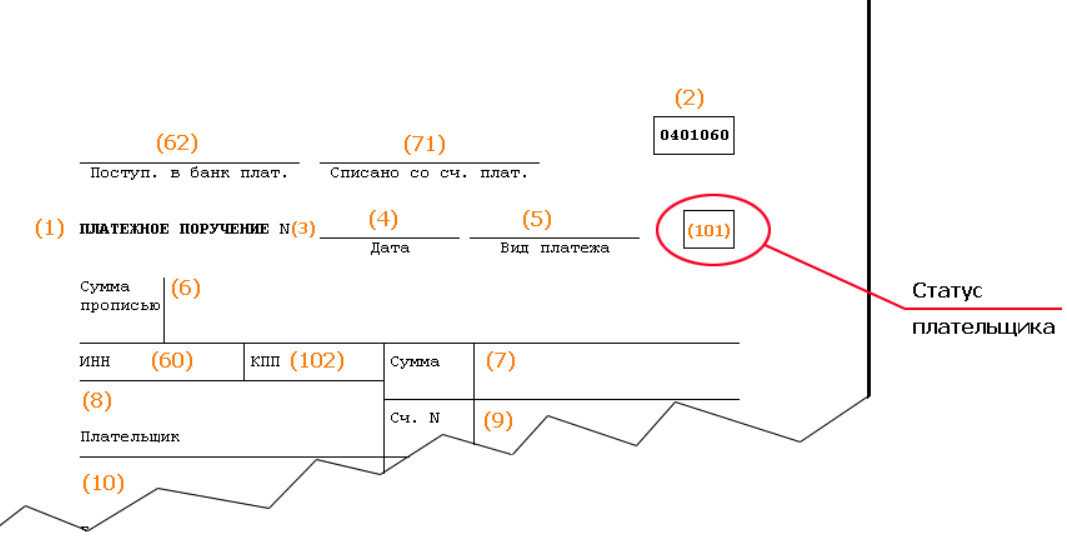

Поле 101 платежного поручения в 2021-2022 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие с 01.10.2021 налог на доходы предприниматели, нотариусы, адвокаты ставят код 13. Также код 13 проставляют прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 проставляют код 13. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается также с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

Классификатор статуса плательщика в платежном поручении

В 2017 году произошли некоторые изменения в части уплаты страховых взносов. С этого года данные взносы во внебюджетные фонды перешли под полный контроль налоговой службы, а это значит, что изменился и получатель платежа. Такие изменения несут в себе не только основные функциональные значения, а также отразились и на технических моментах, в частности были скорректированы статусы плательщика в платежном поручении.

| Номер плательщика | Описание |

| 01 | Код применяется юридическими лицами, которые несут ответственность по погашению фискальных обязательств в рамках налогового законодательства |

| 02 | Код используют организации, которые выступают посредником (налоговым агентом), который обязан совершать перечисления фискальных обязательств в бюджет государства |

| 03 | Данный код используется для почтовой службы, которая оказывает услуги по переводу денежных средств по запросу физических лиц |

| 04 | Налоговые органы, как федерального уровня, так и региональные отделения |

| 05 | Судебные приставы, как федерального уровня, так и региональные отделения |

| 06, 16, 17 | Данные коды используется для организаций, физических и индивидуальных предпринимателей, являющихся участниками деятельности, связанной с операциями произведенными за пределами территории нашей страны |

| 07 | Данный код используется таможенными органами |

| 08 | Код для плательщиков (в том числе и ИП), осуществляющих любые платежи в государственные и бюджетные учреждения за исключением обязательств регламентированных налоговыми органами |

| 09, 10, 11, 12, 13 | Данные коды определены для всех налогоплательщиков, за исключением юридических лиц |

| 14 | Код определен для налогоплательщиков, которые производят оплату физическим лицам |

| 15 | Данный код определен для кредитных организаций оказывающие услуги гражданам без открытия банковского счета, посредством перечисления денег через внесения их в кассу и указания реквизитов получателя |

| 18 | Данный код определен для плательщиков таможенных пошлин, которые не зарегистрированных в таком качестве |

| 19 | Данный код определен для организаций, которые на основании судебных предписаний имеют право удерживать надлежащую уплате в бюджет сумму задолженности |

| 21, 22 | Данные коды определены для участников консолидированных групп, несущих обязательства по уплате налогов в бюджет государства |

| 24 | Код определен для физических лиц, которые осуществляют иные обязательные платежи в рамках существующего фискального законодательства неуказанные выше |

| 26 | Данный код определен для случаев удовлетворения требований кредиторов по возмещению обязательств при проведении процедуры банкротства |

| 27 | Данный код определен для кредитных организаций, которые совершают возврат денежных средств, которые по объективным причинам не дошли до получателя |

| 28 | Плательщиком является законный представитель или уполномоченное лицо на основании соответствующих документов, который имеет право совершать уплату налогов за налогоплательщика |

| 29 | Плательщиком является любое другое юридическое лицо, которое не описано выше |

| 30 | Плательщиком является любое другое физическое лицо, которое не описано выше |

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу. Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка».

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120по г. МосквеН.Т. Петровуот ООО «Гаспром»ИНН 4308123456КПП 430801001ОГРН 10244567890123Адрес (юридический и фактический):610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров . . . . . . . . . . . . . . . . . 16.05.2024

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

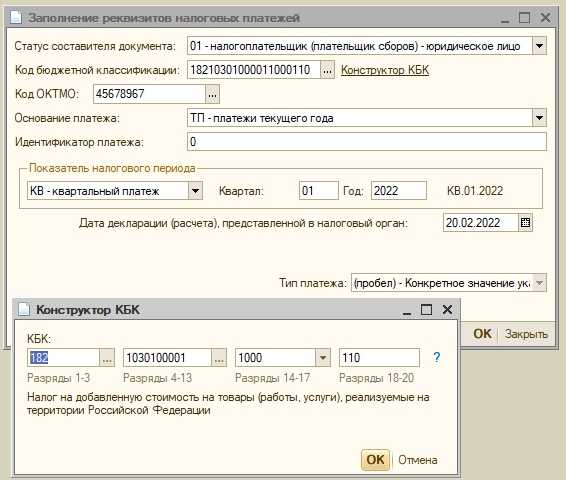

В поле 101 платежного поручения от 18 апреля 2024 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приложение:– копия платежного поручения от 18 апреля 2024 г. № 415.

Генеральный директор ….. Иванов ….. А.В. ИвановГлавный бухгалтер …. Сидорова …… А.С. Сидорова

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Приведены правила заполнения полей платежного поручения2024 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС — соцстрах, ФФОМС — медстрах.

- Идентификатор начислений УИН, Идентификатор сведений физлица ИПРазъяснено новые правила указания в новых платежных поручениях в 2024 г. идентификаторов платежа УИН и ИП.

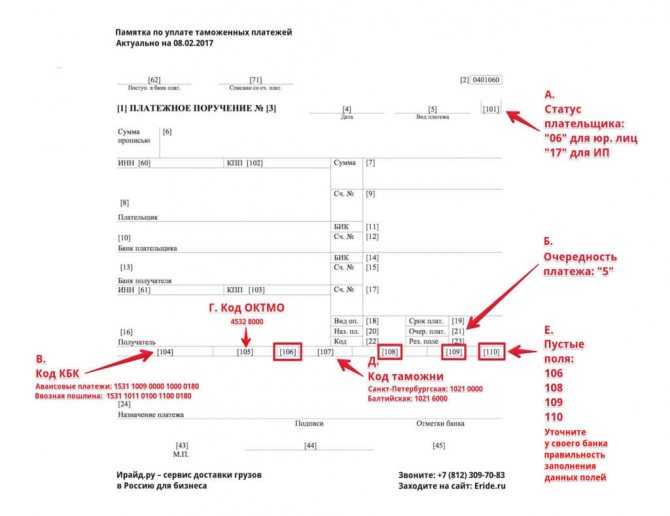

- ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ.

- Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланкПриведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Статус плательщика в платежном поручении: при перечислении взносов во внебюджетные фонды

Как уже говорилась выше, что в этом году произошли изменения связанные с передачей контрольной функции над страховыми взносами от внебюджетных фондов налоговой службе. Это стало причиной и изменения статуса, который необходимо указать в платежном поручении. Ранее для данных целей использовался один статус – 08, но с этого года в платежном поручении необходимо указывать один возможных статусов в зависимости от платежа:

01 – для всей суммы взносов во внебюджетные фонды за исключением перечислений за травматизм;

08 – для сумм на случай компенсации причиненного вреда здоровью во время исполнения трудовых обязательств.

Поле 101 в платежном поручении — что указывать в статусе составителя

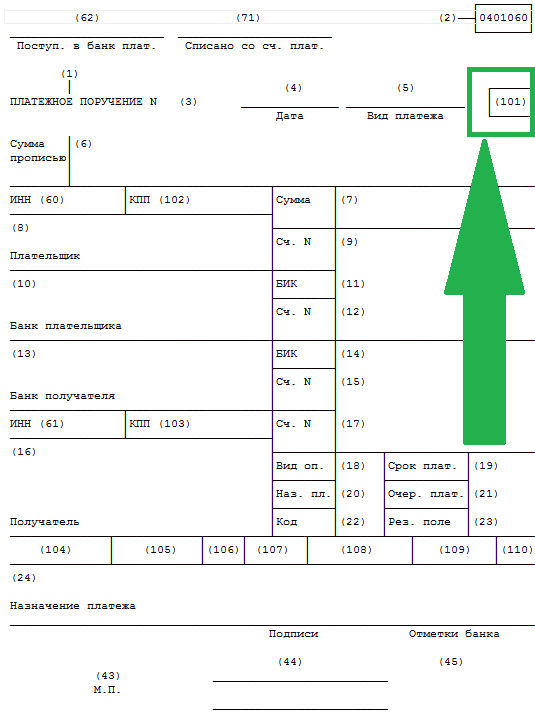

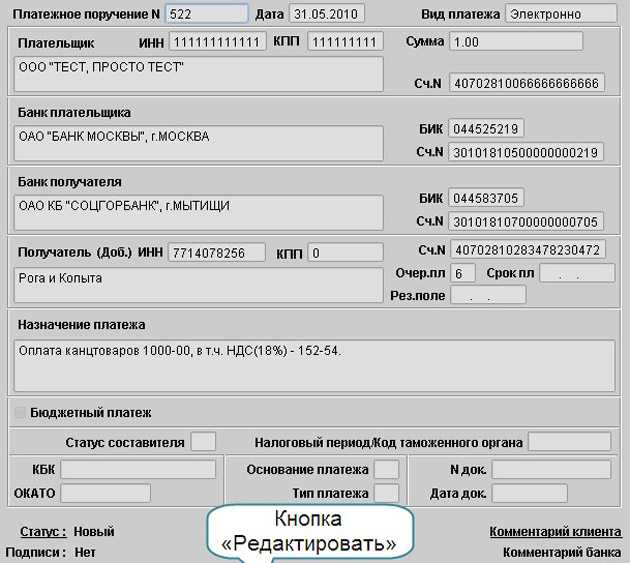

Платежное поручение – это распоряжение на перевод денежных средств посредством банковского платежа.

Каждое из имеющихся полей документа должно быть заполнено в соответствии с правилами и учетом вида платежа, типа держателя расчетного счета и получателя денежного перевода.

Как и в любом ином случае, при заполнении платежного поручения следует неукоснительно придерживаться правил оформления документа.

В качестве плательщика может выступать юридическое или физическое лицо (ИП), адвокат, глава крестьянского хозяйства или иное физическое лицо.

Дополнительно статус плательщика, или, как иначе можно сказать, статус налогоплательщика, в платежном поручении может указывать на налогового агента или участника внешнеэкономической деятельности.

Важно! Поле 101 заполняется только в том случае, когда платеж направляется в бюджет для уплаты налогов и взносов

Новое при заполнении статуса составителя в платежном поручении

1 октября 2021 года были внесены первые изменения в порядок заполнения поля 101. Теперь при заполнении соответствующей ячейки в распоряжении о переводе денежных средств необходимо использовать следующую кодировку:

- 01 – налогоплательщик – юридическое лицо: плательщик налогов, сборов и страховых взносов;

- 02 – налоговый агент. Используется при перечислении НДФЛ за сотрудников организации или НДС налоговый агент, или налога на доходы иностранных организаций при перечислении налога за иностранное юридическое лицо, которое не является резидентом Российской Федерации;

- 08 – организации или ИП при перечислении иных обязательных платежей в бюджет;

- 13 – налогоплательщики, уплачивающие налоги за себя:

- физическое лицо;

- ИП;

- нотариус, ведущий частную практику;

- адвокат, работающий в частном адвокатском агентстве или кабинете;

- глава крестьянского или фермерского хозяйства.

Суть изменения состоит в том, что начиная с указанной даты код 13 заменил ранее существовавшие коды 09, 10, 11, 12.

Какие реквизиты получателя и его банка указать в платежном поручении на уплату налога? Ответ на этот в опрос есть в «КонсультантПлюс». Получите пробный демодоступ к системе К+ и бесплатно переходите в Готовое решение.

Изменения в статусе составителя в платежном поручении в 2022 году

В текущем году при заполнении поля 101 в платежном поручении нас ожидают три нововведения

Учитывая это, крайне важно не допустить ошибку при заполнении реквизита. В случае неправильной кодировки денежные средства зачисляются на счет Федерального казначейства со статусом «невыясненный платеж», а налогоплательщику могут быть выставлены санкции за неуплату налога или сбора

В 2022 году изменяется перечень кодов статусов, который был утвержден Минфином 12.11.2013 года приказом № 107н:

- январь 2022 – внесены уточнения в список статусов;

- июль 2022 – список дополняется номером 29 (политическая партия);

- октябрь 2022 – отменяется ряд кодов.

Статус плательщика при уплате госпошлины 2023

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

- 02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

- 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

С этой же даты будет применяться подобное и вообще любыми организациями (например, работодателями), которые удерживают долги гражданина по платежам в бюджет из его зарплаты или из других доходов на основании исполнительного листа. В качестве ИНН плательщика надо будет указывать ИНН физлица, а не фирмы, удерживающей долг.

ФЗ от 21.07.2023 N 221 «О внесении изменений в главу 25.3 части второй НК РФ» ). Данный размер скидки предоставляется только на безналичные платежи через портал: с помощью банковских карт, через операторов мобильной связи, электронный кошелёк Webmoney. Ниже представлен образец, взятый с официального сайта ГИБДД. Шаг 1. Выбираем адрес наиболее удобного отделения Шаг 2.

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2023 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2023 году: не пропустите важные новшества»).\n\r\n\r\n\n\n\r\n\r\nГде указывать статус налогоплательщика в платежном поручении\r\n\r\n\nСтатус проставляется в поле 101 платежки.

Заполнять с учетом внесенных изменений в закон – «01», или согласно прежней кодировке – «08»? Ячейка 101 располагается в правом верхнем углу формуляра, код состоит из двух цифр, которые определяют плательщика по организационно-правовой форме, виду хозяйствования, а также указывают на назначение платежа.

- ИНН плательщика (ячейка 60) — ИНН физического лица, за которого вносится оплата.

- Плательщик (ячейка 8): Ф.И.О. представителя, который фактически оплачивает государственн��ю пошлину.

- Назначение платежа (ячейка 24) для государственной пошлины при обращении в суд заполняется по следующему образцу: «ИНН представителя // Ф.И.О. и адрес регистрации заявителя, за которого уплачивают пошлину, номер и дата нотариально заверенной доверенности.»

Размер госпошлины устанавливается в законодательном порядке. госпошлина за регистрацию автомобиля в гибдд в 2023 годуможно узнать в местном отделении или прямо на сайте гибдд. обойдется всего в 850 рублей без учета скидки. машина регистрируется с тем же номером — 850 рублей; корректируются данные птс — 350 руб.; выдача стс — 500 руб.; получаются справки в гос.

Заполнение платежного поручения на госпошлину – почти автоматический процесс. Однако система банк-клиент или интернет-банк не сможет определить за заявителя, что именно должно быть указано в каждом из полей платежки. В этой статье мы расскажем, как правильно заполнить платежное поручение на уплату госпошлины юридических лиц, ИП и физических лиц, а также какие коды указывать в платежке в 2023 году.

Верно указываем статус в платежных поручениях в 2020-2021 годах. Как заполнить поле 101 в платежном поручении в 2020 году?

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения.

Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств.

Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Особенности статуса

Согласно Приложению №5 Приказа Минфина, категории тех, кто платит налоги, обозначаются цифровым кодом от 01 до 26. Чаще всего применяются следующие статусы:

- 01 ― в качестве плательщика сборов, налогов выступает юридическое лицо.

- 02 ― налоговый агент.

- 08 ― налогоплательщик – ЮЛ (ИП, Нотариус, который занимается частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ).

- 09 ― ИП.

- 10 ― нотариус, занимающийся частным предоставлением услуг.

- 11 – адвокаты, создавшие АК.

- 12 – главы крестьянско-фермерских хозяйств.

- 13 – иные физлица ― клиенты финансово-кредитного учреждения, владельцы счетов.

С полным списком можно ознакомиться на сайте налоговой службы.

Обязанность заполнения поля 101 зависит от типа налогового сбора (взноса), конкретных условий платежа. Графа тесно связана с ячейками 102–110, которые идентифицируют счета получателя денежных средств. На бланке платежного поручения поле расположено в верхнем углу справа.

Статус плательщика обязателен к заполнению, пропускать его нельзя. Если идентификация ЮЛ невозможна, так как недостаточно сведений, то нужно писать «0».

Код 08 теперь не указывается

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

Теперь же правила такие. В платежках по взносам ставьте код 01 при уплате взносов в ФНС на пенсионное, медицинское и социальное страхование. При уплате взносов за себя ИП ставят статус 09.

Код 08 ставьте только при уплате взносов на травматизм.

08 — взносы на травматизм

01 — взносы на социальное страхование

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если Налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (Гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.