Не хуже других

Но буквально только что на сайте ФНС появилось новое письмо, подписанное сегодня. Там, среди прочего, сказано:

Так что, если из платежки можно однозначно определить назначение платежа как фиксированный взнос за соответствующий период, информация о совокупной обязанности, в отношении которой совершена уплата, может быть определена по данным такого платежного поручения, пишет ФНС.

Иными словами, все-таки можно обойтись платежкой, оформленной почти по-старому, со статусом плательщика 02. И – без упомянутого заявления. Образец платежки можно найти в другом письме ФНС или на промостранице. Еще раз подчеркнем: такая возможность предусмотрена только на этот год. По крайней мере, по закону.

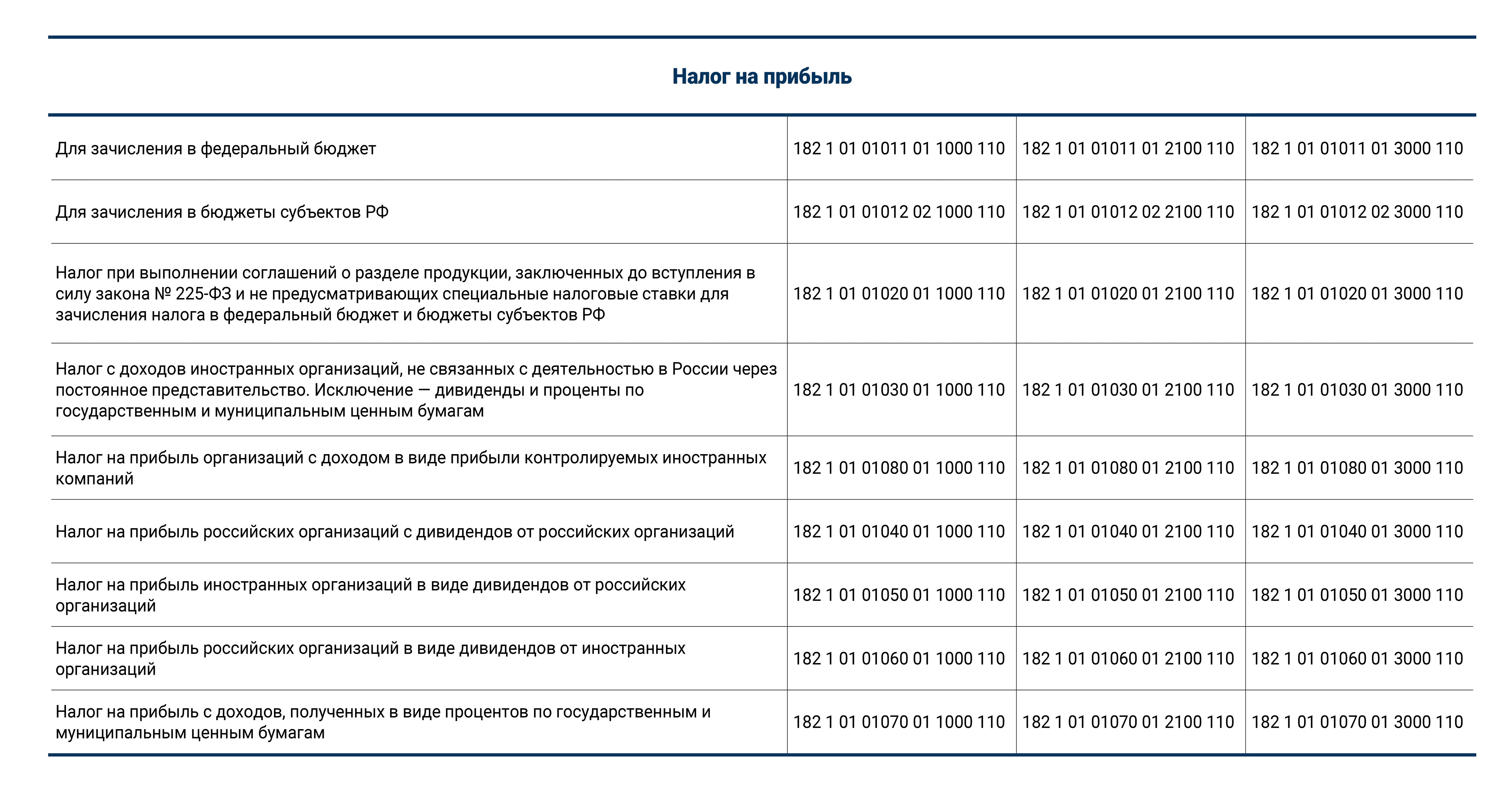

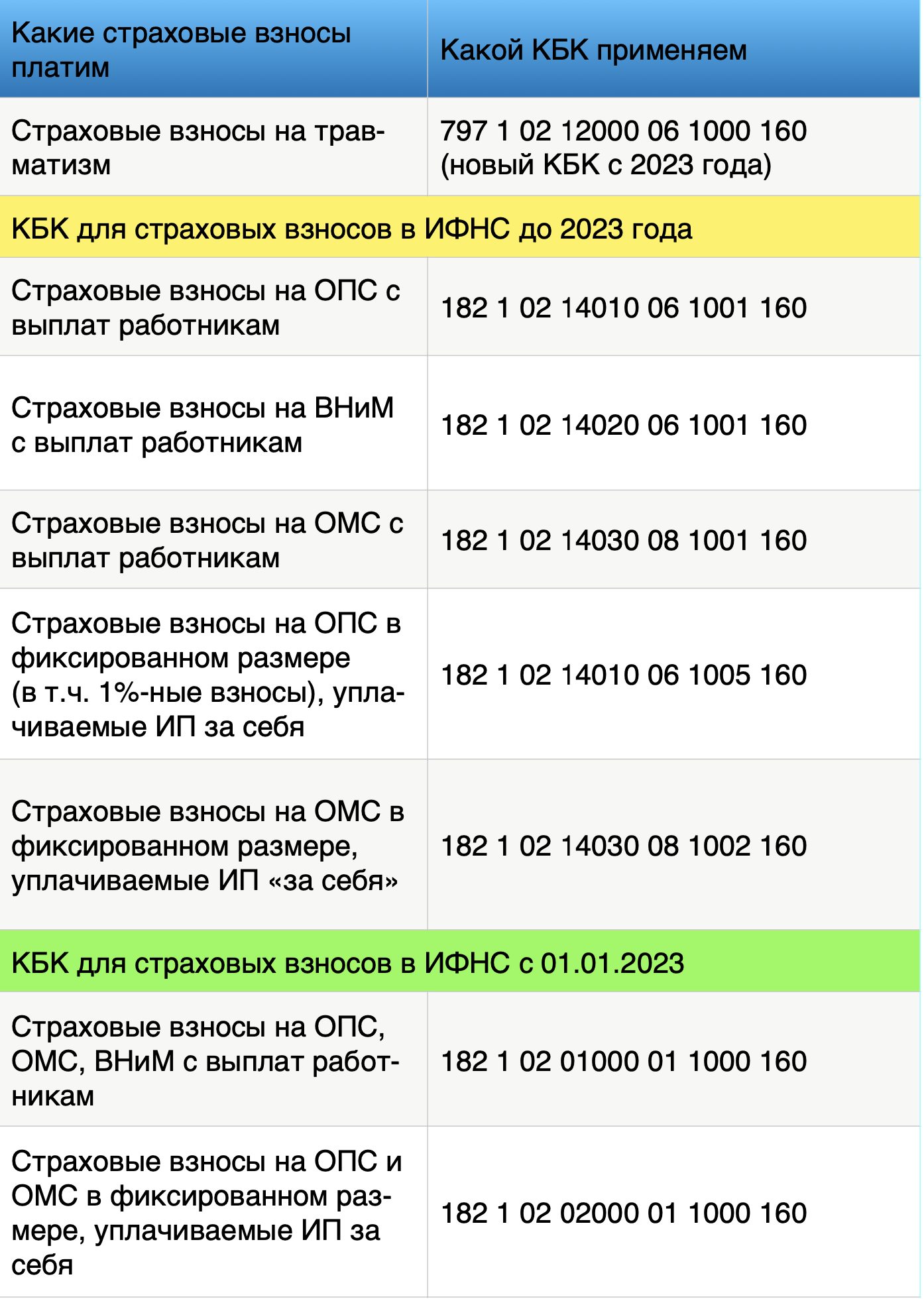

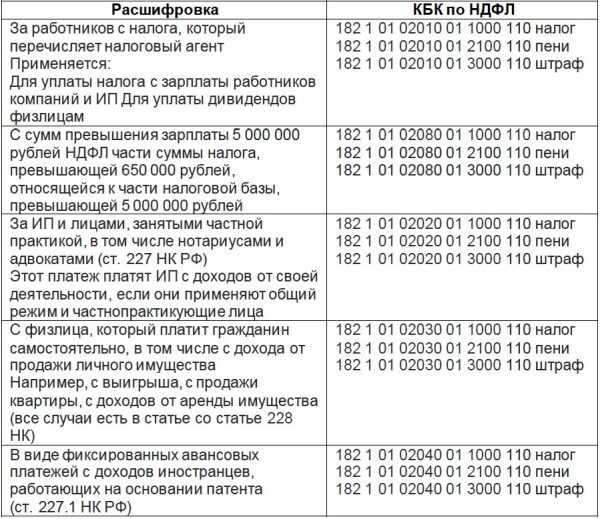

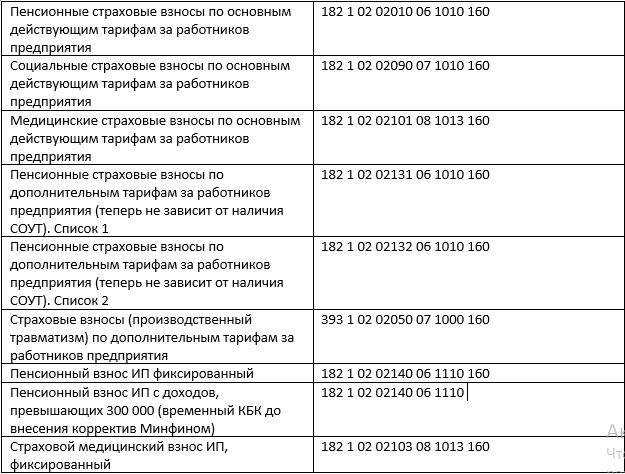

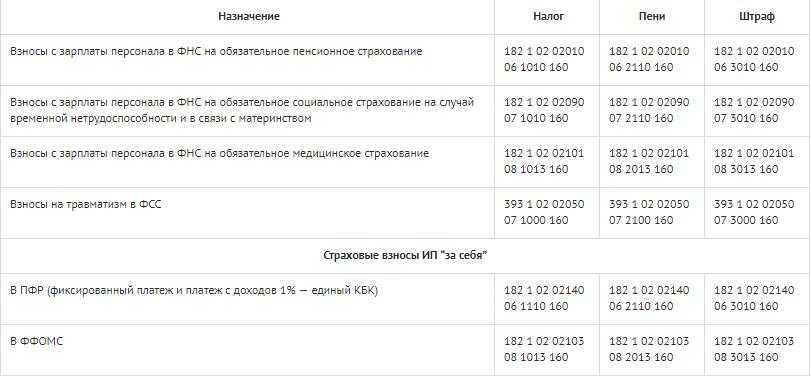

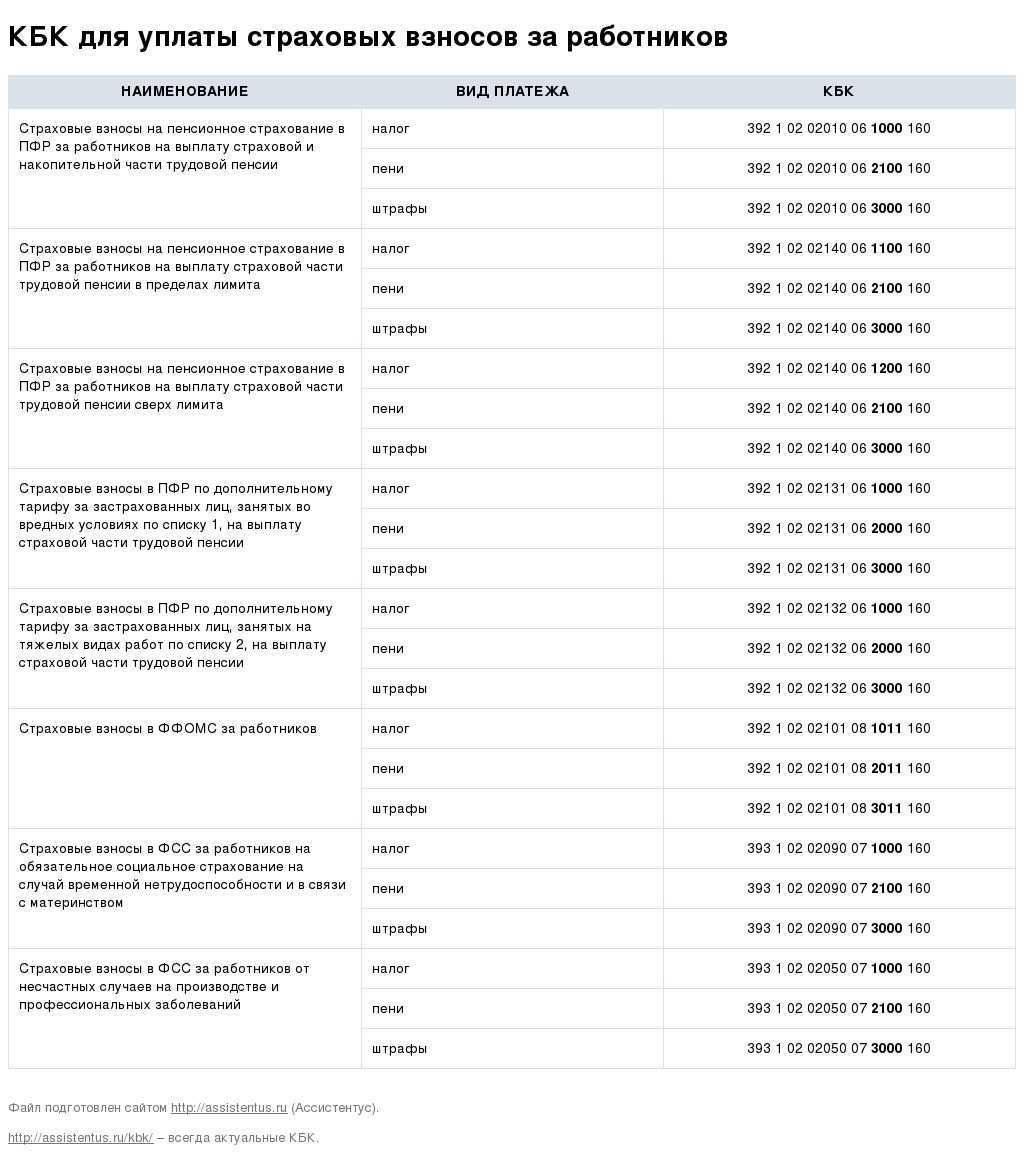

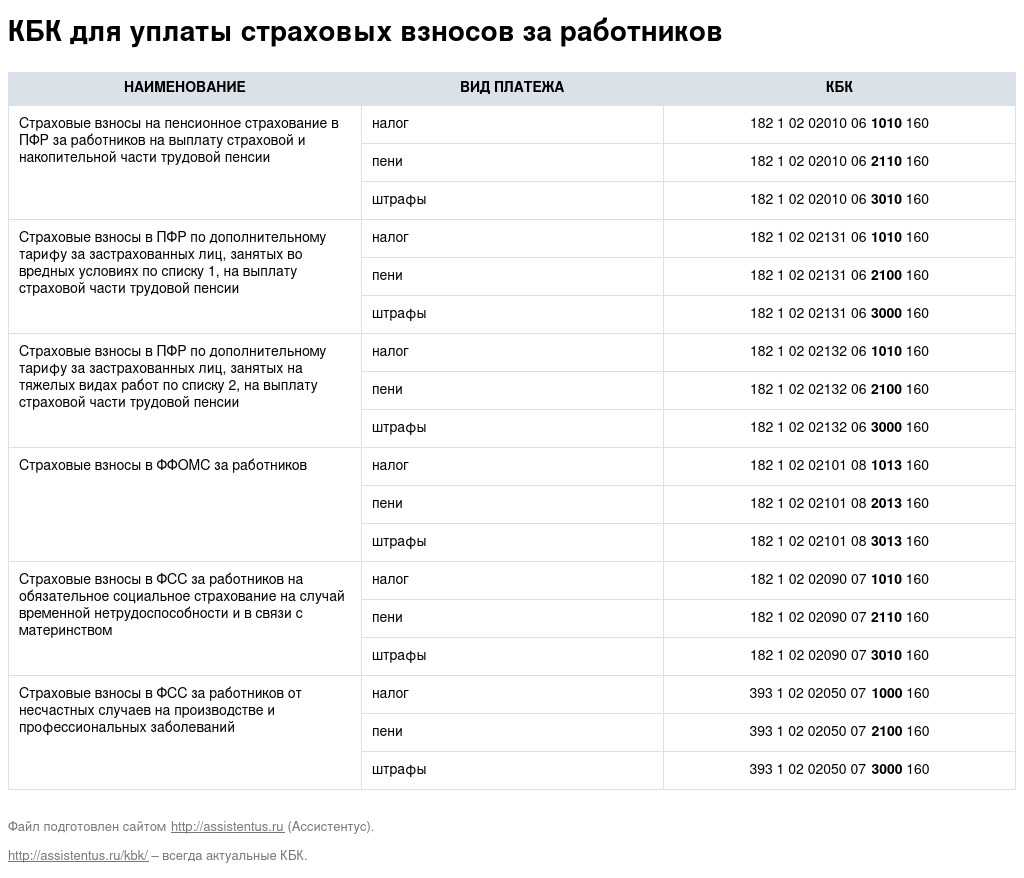

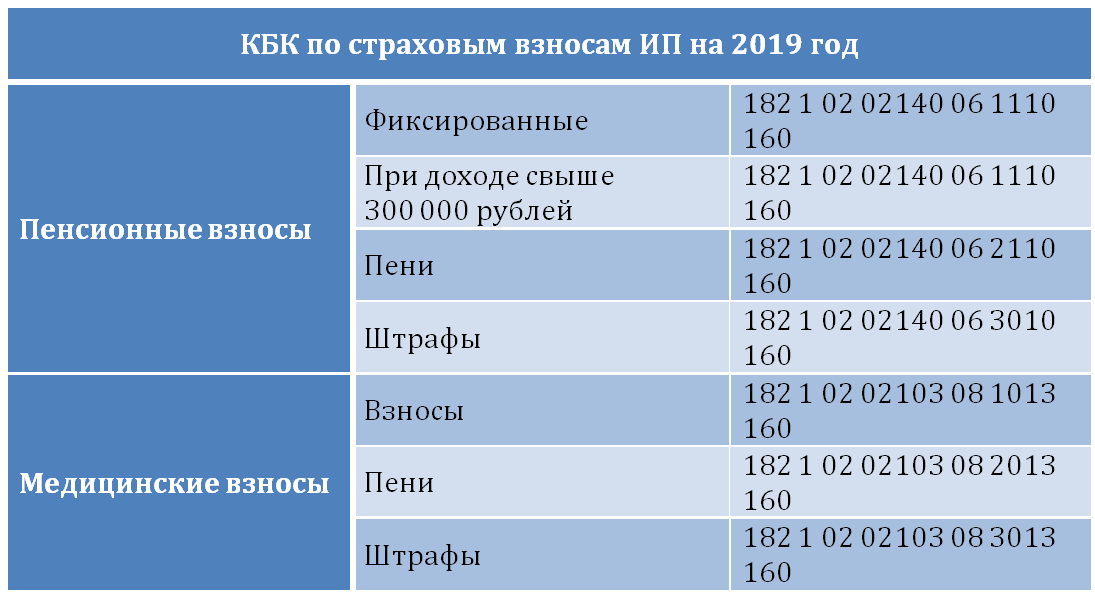

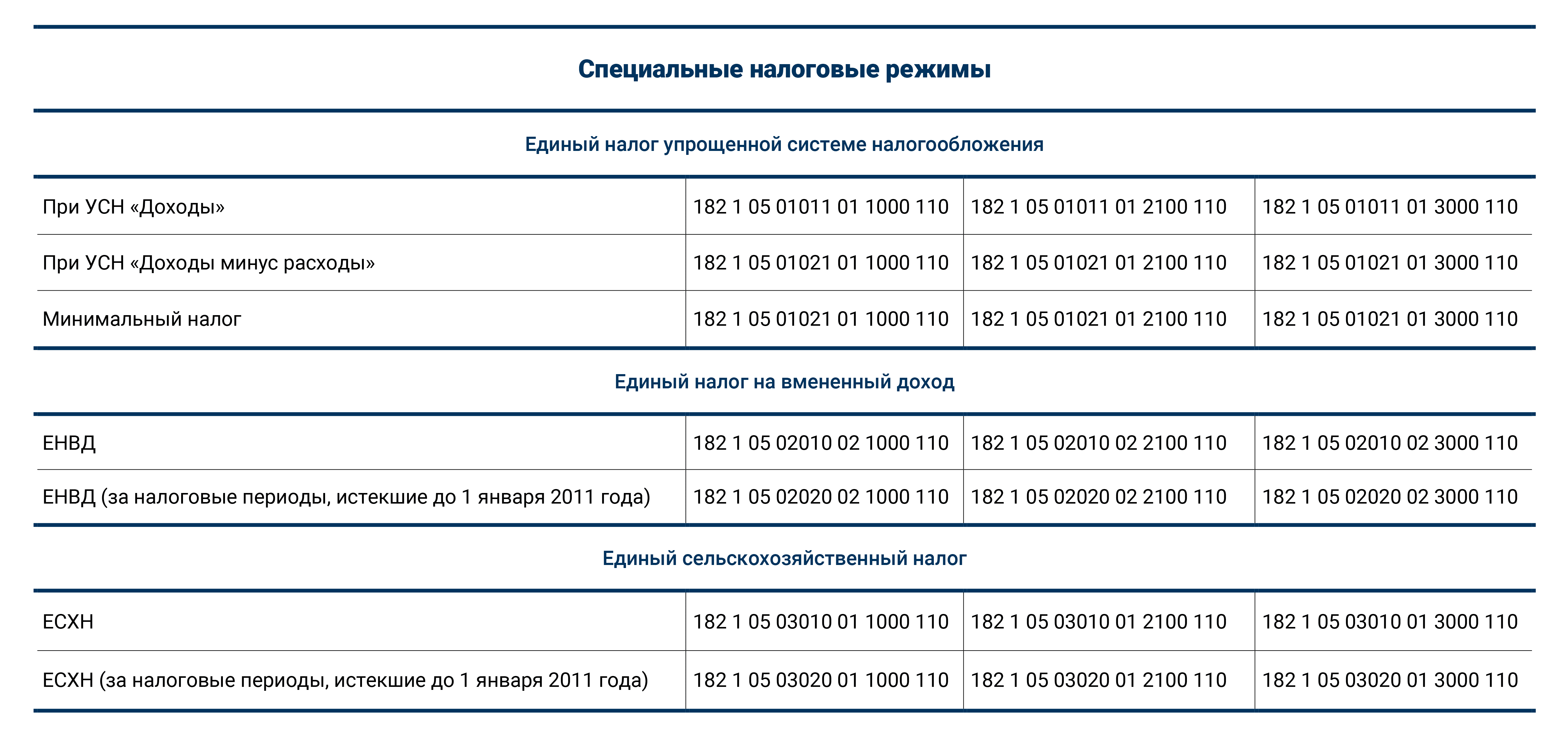

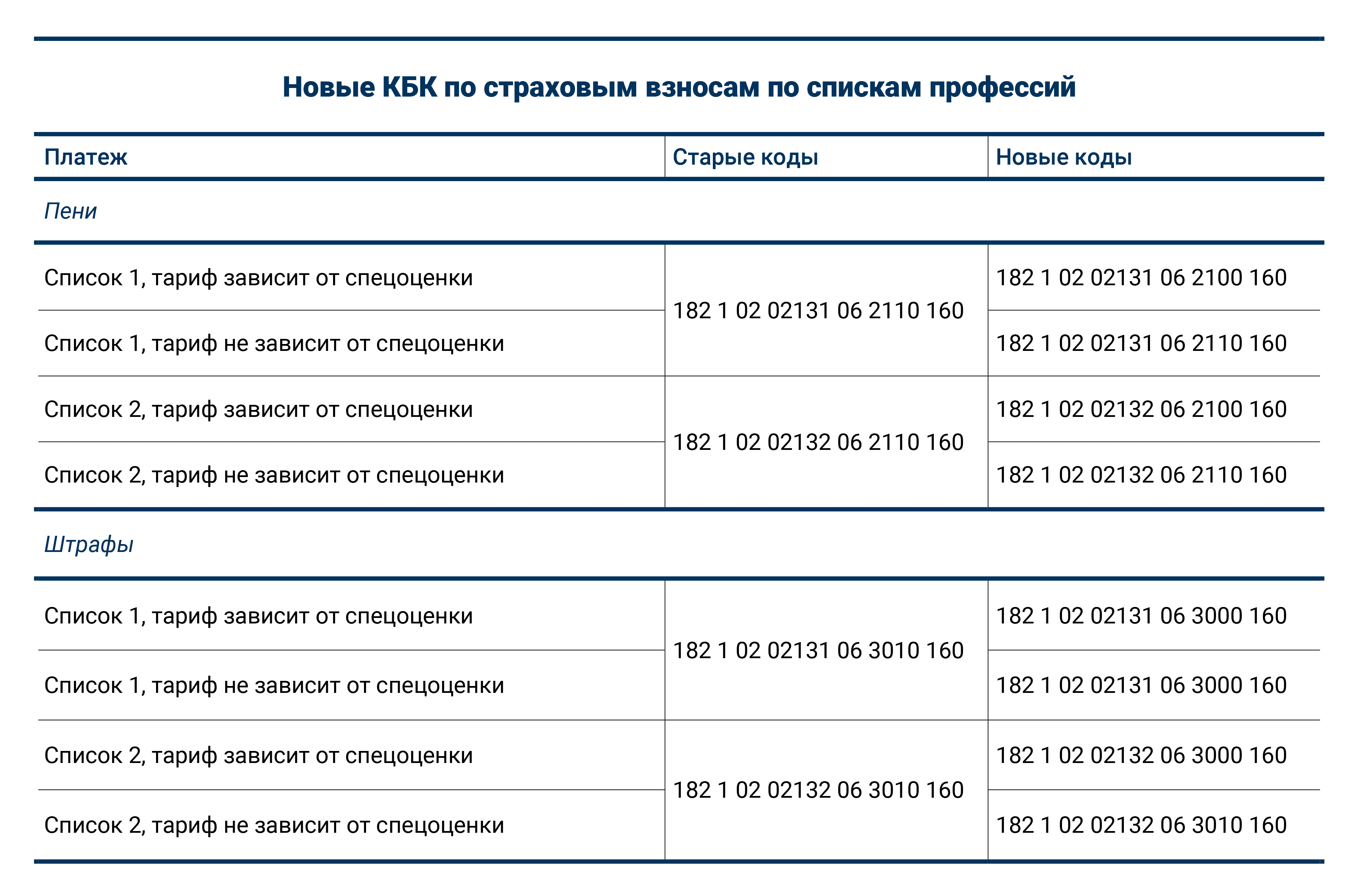

Также напомним, что ИП теперь платят взносы в совокупном фиксированном размере, а не как раньше – отдельно в ПФ и отдельно на ОМС. Это сделано в связи с объединением ПФ и ФСС. Соответственно, КБК для взносов будет общий: 18210202000010000160. Проверить это, а также найти другие свежие КБК можно, опять же, в письме ФНС или на промостранице. Кроме того, все платежи теперь идут на Тульское казначейство. Так что платить по тем же реквизитам, что и в прошлом году, нельзя.

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

По каким реквизитам платить ЕНП?

На сегодняшний день реквизиты платежки для перечисления единого налогового платежа не утверждены. Есть два проекта, которые существенно отличаются друг от друга (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками статью про переходный период»).

Табл.

Реквизиты для платежки на уплату ЕНП (по версии ФНС)

|

Номер поля платежки |

Наименование поля |

Что указывать |

|---|---|---|

|

7 |

Сумма |

Общая сумма обязанности по уплате налогов, взносов, сборов |

|

101 |

Статус плательщика |

01 |

|

102 |

КПП плательщика |

КПП по месту постановки на учет организации (при наличии подразделений и филиалов — головной организации) |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств |

017003983 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

|

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

|

|

106 |

Основание платежа |

|

|

107 |

Налоговый период |

|

|

108 |

Номер документа — основания платежа |

|

|

109 |

Дата документа — основания платежа |

Когда и сколько

Также служба раскрыла пару нюансов уплаты. Сумма уплачиваемых взносов должна быть не менее суммы планируемого уменьшения авансового платежа по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения.

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить взносы в размере не менее 100 рублей. Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 100 рублей.

Если в дальнейшем налогоплательщик предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1300 рублей ещё на 100 рублей, он должен уплатить взносы не менее 100 рублей. Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за 1 квартал 2023 года + 100 рублей за 2 квартал 2023 года) для последующего учета данной суммы по принадлежности.

Как лучше всего действовать предпринимателям на ПСН – читайте здесь.

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Как отчитываться по НДФЛ и взносам за декабрь?

НДФЛ

Внимание!

В любом случае расчет 6-НДФЛ за 2022 год следует сдать не позднее 27 февраля 2023 года (т.к. 25 февраля — выходной). Расчет за I квартал 2023 года — не позднее 25 апреля.

Взносы

Взносы за декабрь войдут в РСВ за 2022 год, срок сдачи — не позднее 25 января 2023 года. Персонифицированную отчетность, расчеты РСВ и 4-ФСС, включающие сведения за декабрь, нужно сдать по формам, которые действуют в 2022 году.

В новой форме ЕФС-1 отражаются данные за периоды, начиная с января 2023 года (см. «Знакомимся с новым отчетом ЕФС?1: состав формы и сроки сдачи разных подразделов»). То же самое относится к новой форме РСВ и ежемесячным персонифицированным сведениям о физлицах, которые в 2023 году сдаются в ИФНС (см. «РСВ и персонифицированные сведения в 2023 году: как заполнять и когда сдавать»).

Общий фон

После перехода на ЕНС почти любую уплату (кроме тех, которые предваряются подачей декларации) надо сопровождать уведомлением об исчисленных суммах – чтобы налоговики знали, в счет чего зачесть поступившие на ЕНС деньги.

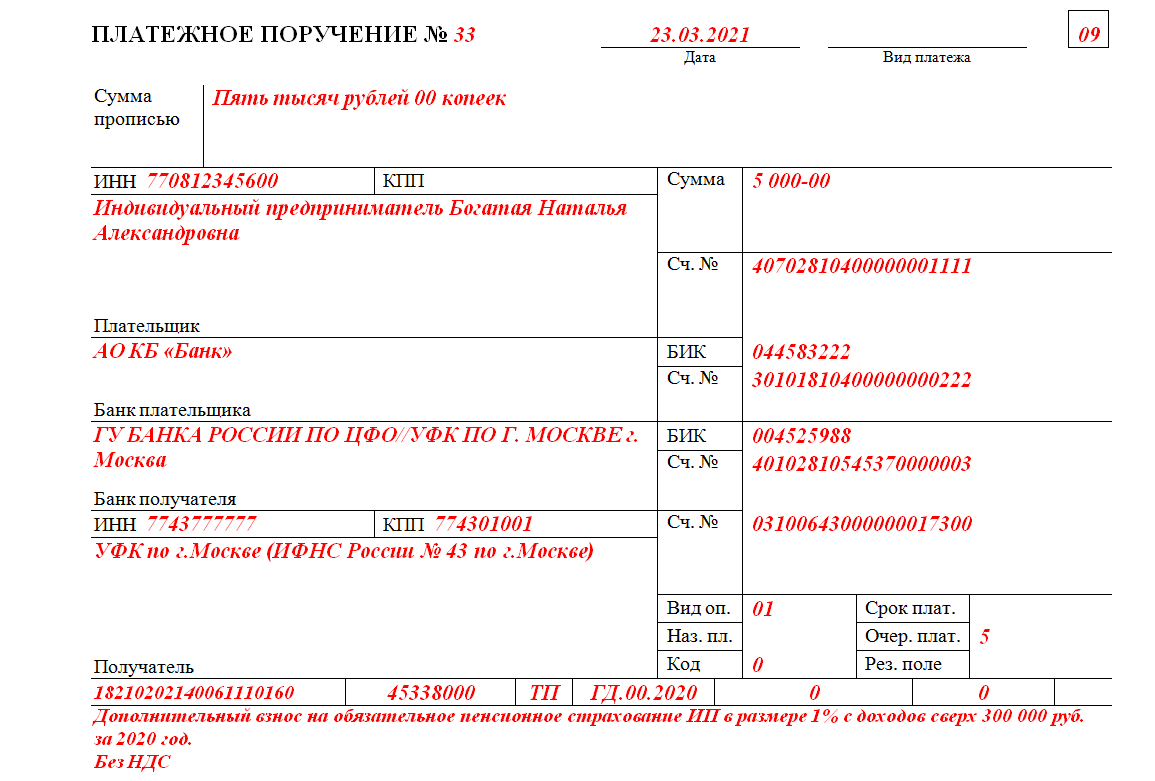

При этом в 2023 году налоги, сборы, страховые взносы можно платить почти по-старому – платежка с заполненными реквизитами будет котироваться как уведомление об исчисленных суммах. Статус плательщика при этом должен быть указан «02». Это ФНС разъясняла на своей промостранице по ЕНС, а сама возможность так платить предусмотрена пунктом 12 статьи 4 закона 263-ФЗ.

И по закону это касается исключительно только указанных уведомлений.

Но: по фиксированным страховым взносам ИП уведомления не подаются, потому что ИП не рассчитывает их сумму – она просто задана в нормах НК. ФНС ранее говорила в своем письме, что по таким взносам надо подавать другую бумагу – заявление о том, что уплаченное на ЕНС считается взносами. Если это заявление не подать, или подать позже срока уплаты налога, который надо уменьшить на взносы, то деньги, поступившие на ЕНС, просто зачтутся в уплату этого налога без уменьшения.

Замена указанного заявления платежкой с заполненными КБК по взносам и прочими реквизитами не предусмотрена. О соответствующих нормах закона мы сообщили не далее как сегодня ночью.

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ