Как оформить возврат налоговой переплаты в 2023 году

Налоговая списывает деньги с ЕНС 28-го числа. Бывает, что после этого на счёте остаются деньги. Эту переплату можно вернуть. Делается это по заявлению в электронном или бумажном виде. Бумажный документ приносят в инспекцию лично или отправляют по почте. При возврате нужно, чтобы сальдо ЕНС было не меньше суммы «к возврату».

Деньги приходят в течение трёх рабочих дней. Этот срок может быть больше, если в заявлении указан незнакомый ИФНС счёт — тогда она делает запрос в банк.

Если переплата возникла из-за ошибочного начисления налогов — служба вернёт её сама, заявление для этого не требуется.

Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

Причин отказа может быть много. Например, если вы указали в

заявлении сумму переплаты, которая отличается от размера

положительного сальдо на вашем ЕНС. Или вместо реквизитов своего

расчетного счета вы дали реквизиты чужого счета. ФНС переводит

переплату при возврате только тому лицу, на чьем ЕНС она

образовалась.

При этом сообщать налогоплательщику о наличии положительного сальдо

ЕНС налоговые органы не обязаны. Поэтому нужно отслеживать это в

личном кабинете налогоплательщика, где довольно быстро обновляется

подобная информация.

Если вы не согласны с решением ФНС, в личном кабинете можно подать

жалобу на ее действия.

Сроки возврата излишне уплаченного налога

Третий вариант распорядиться переплатой — вернуть деньги на счёт бизнеса. По общему правилу, срок для возврата переплаты — три года после её возникновения.

Стандартный срок возврата может занимать до 45 дней:

- до 10 дней уходит у инспекторов на рассмотрения заявления плательщика;

- 5 дней — на уведомление заявителя о решении;

- месяц — на возврат денег.

Если заявитель допустит ошибки или укажет реквизиты некорректно, это отразится на сроке. Налоговая потребует разъяснений и возобновит процедуру только после уточнений.

Возвращать деньги в этом случае — право бизнеса. Если он не заинтересован в возмещении излишка, то заниматься возвратом не обязан.

Период переплаты можно считать по-разному. Здесь многое зависит от порядка уплаты налога. Например, налог на добавленную стоимость перечисляют без авансов, поэтому срок переплаты можно отсчитывать с даты совершения платежа. Налог на прибыль уплачивают авансами. В этом случае срок начнется с момента подачи декларации.

Случается, что плательщики обнаруживают излишки довольно поздно. Вернуть переплату сроком дольше трёх лет можно через суд. В этом случае период будут считать не по Налоговому, а по Гражданскому кодексу. Срок переплаты начнется не с даты платежа, а с того дня, когда бизнес узнал об излишке.

При этом сразу обращаться в суд нельзя. Необходимо сначала подать заявление в ИФНС в обычном порядке, дождаться её отказа в возврате переплаченных денег и уже на этом основании подавать иск.

Правда, суд потребует доказательств того, что плательщик действительно обнаружил переплату сильно позже того, как она появилась. А документально подтвердить это не всегда просто.

Согласно статье 45 Налогового кодекса, уплатить налоги за бизнес может кто-то другой: фирма, предприниматель, физлицо. Но оформить возврат или подать заявление на зачет денег в счёт предстоящих оплат может только плательщик.

Как зачесть переплату в 2023 году

Далее приводим таблицу с вариантами зачета переплаты и документами, которые нужно для этого оформить.

| Как зачесть | Форма заявления | Чем утверждена или рекомендована |

| Сальдо ЕНС (переплата по любым платежам, которые платятся с ЕНС). В зависимости от того, в счет чего нужно зачесть сальдо, выбирается нужный лист заявления. |

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС

|

Приложение N 3 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@. |

| Некоторые госпошлины | Заявление о зачете излишне уплаченной (взысканной) суммы государственной пошлины | Приложение N 9 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@ |

Внимание!

Дальнейшая информация была актуальна до наступления 2023 года. Как было до 2023 года

Как было до 2023 года

Если у налогоплательщика ранее были образованы недоимки по платежу того же вида (федеральному, региональному, местному), то переплата будет направлена на их погашение. Это касается также долгов по соответствующим штрафам и пеням. Процесс проходит автоматически, без какого-либо заявления. Остальное можно зачесть в счет будущих сумм налогов, уплачиваемых в бюджет того же уровня.

Если одновременно есть недоимки и переплата, правильным решением будет проведение сверки с ИФНС по расчету с бюджетом. Из финального акта будет понятно, сколько денег направлено на погашение долгов, а сколько зачтется.

Есть серьезное ограничение по сроку – зачесть сумму, как и вернуть ее, можно только в течение трех лет с момента уплаты. Если время упущено, подавать заявление бесполезно.

Еще один момент – причина образования переплаты. Когда налогоплательщик находит ее сам, это чаще всего бывает связано с ошибками в исчислении налога. Значит, нужно изменить расчет, подав уточненную декларацию, после чего неизбежно начнется процесс ее камеральной проверки.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

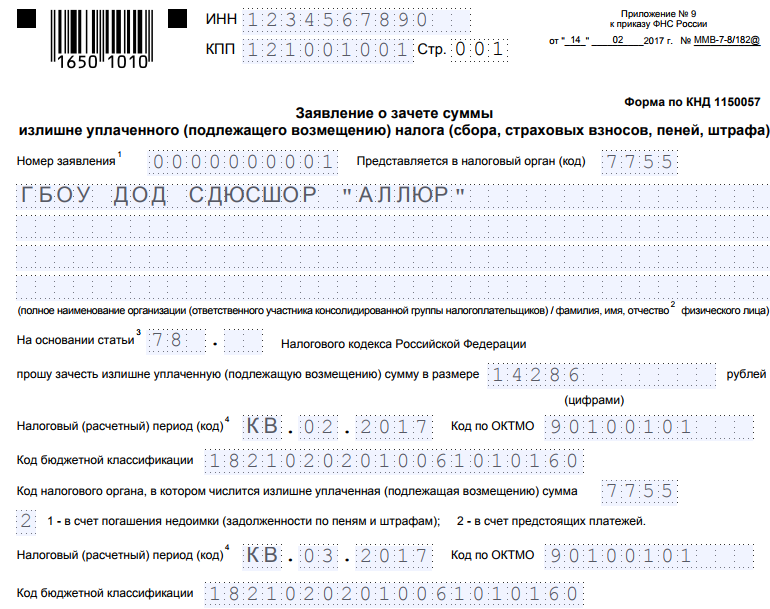

Как оформить зачет налога

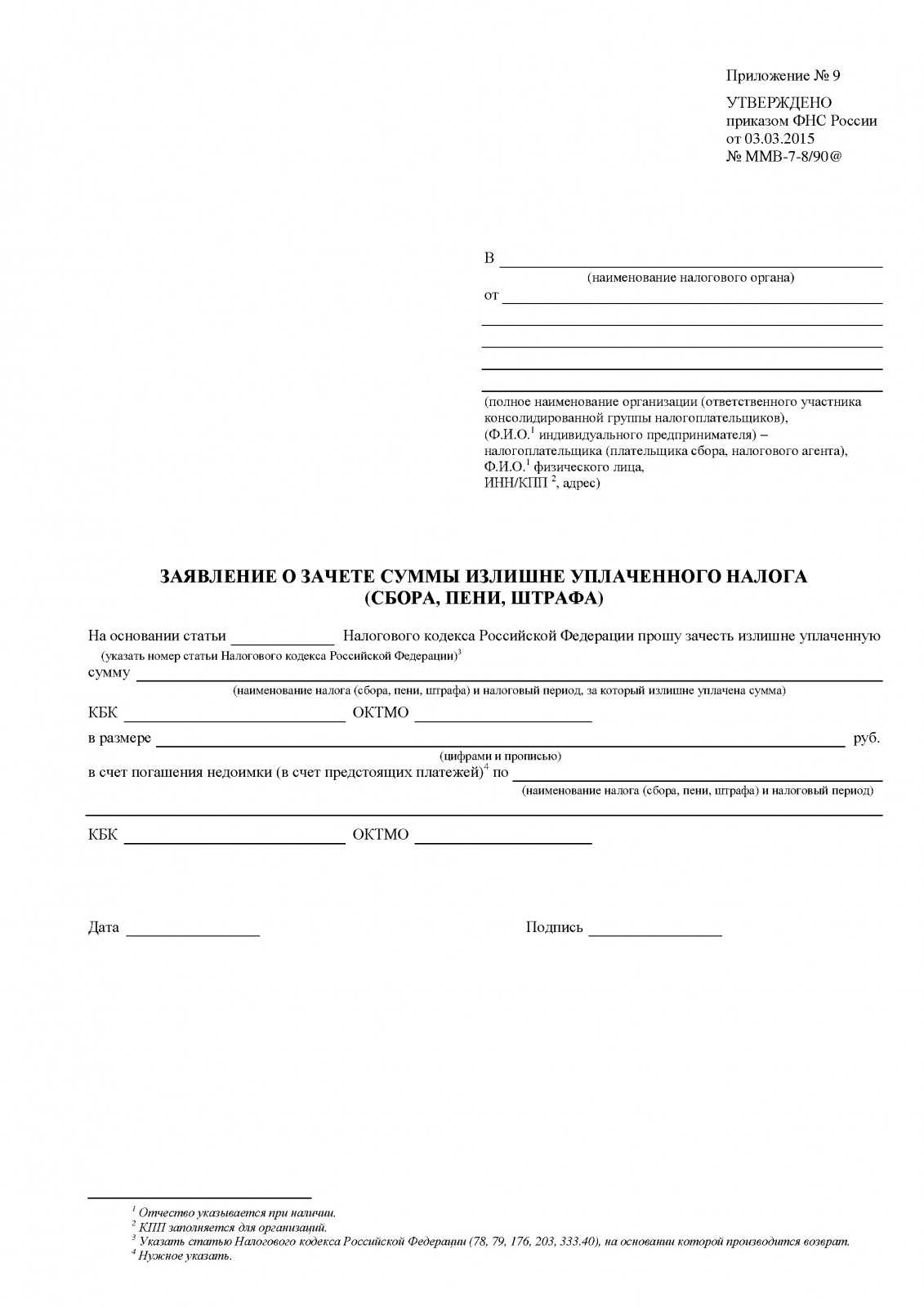

Рассмотрим, как заполнить документ на зачет переплаты по налогам (заявление). Это Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Расскажем, как его составить, и предложим образец заполнения.

Бизнес-субъекты должны заполнять только листы 1 и 2, третий предназначен для физлиц (ставятся прочерки). Вверху обоих листов нужно прописать ИНН и КПП (для организаций), а также поставить номер страницы. На первом листе необходимо вписать:

- номер заявления (по порядку, с начала года),

- номер ИФНС, в которую оно будет направлено;

- наименования юрлица или фамилию, имя, отчество ИП;

- код статуса лица из заявления (1 – зачет налога, 2 – сбора, 3 – платежа налогового агента, 4 – страховых взносов);

- номер статьи Налогового кодекса, на основании которой производится зачет – 78;

- код платежа (1 – налог, 2 – сбор, 3 – страховой взнос, 4 – пеня, 5 – штраф);

- налоговый период;

- ОКТМО;

- код бюджетной классификации платежа;

- номер ИФНС, в которой числится переплата;

- количество страниц заявления и приложений к нему, если актуально;

- код 1, если подпись будет ставить сам заявитель, и 2, если его представитель;

- ФИО руководителя организации или предпринимателя (или того, кто подписывает);

- номер телефона;

- дата и подпись;

- данные доверенности на представителя (если он подписывает заявление).

На втором листе вверху идет поле для ФИО физлица – бизнес-субъекты ставят здесь прочерк. Далее заполняется один или несколько блоков с данными ИФНС, которая должна принять сумму на учет. Следует заполнить соответствующее число блоков и в каждом указать:

- в счет чего идет переплата – погашения недоимки или предстоящих платежей;

- сумму цифрами;

- налоговый период;

- ОКТМО;

- КБК;

- номер принимающей сумму ИФНС.

Готовое заявление направляется в свою инспекцию.

Как возникают излишне уплаченные суммы

Излишки могут возникать по разным причинам. Часто плательщики сами допускают ошибки, которые приводят к переплатам, например:

- неправильно рассчитывают налог. В бухгалтерии могут применить другую ставку, забыть о доступных льготах и вычетах, что приводит к увеличению налоговой базы;

- некорректно оформляют платёжные документы. Из-за ошибки в реквизитах деньги могут попасть в бюджет одного налога, образовав недоимку по другому.

К переплатам также приводят:

- авансовые платежи. Бывает, бизнес в течение года оплачивает авансы, а налог по результатам года оказывается меньше, чем уже перечисленная сумма. По этому налогу возникает излишек.

- ошибки налоговиков. В некоторых случаях инспекторы ошибочно начисляют один и тот же налог дважды при одностороннем списании. К примеру, когда плательщик перечислил оплату в первый раз, но деньги ещё не успели поступить на счёт ИФНС, и она списала их безакцептно.

- изменения в законодательстве, которые дают бизнесу основания посчитать какую-либо оплату излишком.

Иногда возникают несоответствия в суммах при пересчётах. Например, бизнес допустил ошибку в отчётности и в течение года уплачивал по ней налоги. По итогам года он подал уточнённую декларацию, из которой следует, что он должен был заплатить меньше.

Или бизнес сначала подал одну уточнённую декларацию, которая увеличила сумму налога, а потом — другую, которая его уменьшала. Из-за разницы в показателях возникла переплата.

Важно! Суммы, уплаченные бизнесом сверх необходимого, должны отражаться на его лицевом счёте в налоговой. Если деньги отправляли через сомнительный банк, и до инспекции они так и не дошли, у налоговой не будет оснований засчитать излишек

В возврате переплаты откажут.

Датой обнаружения излишка считается день, когда его выявили в ИФНС. При этом неважно, когда они оповестили об этом плательщика и сообщили ли ему вообще.

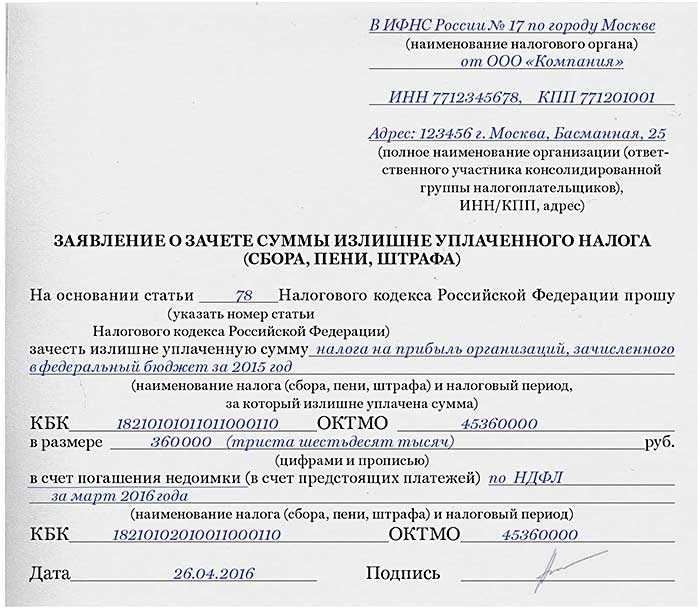

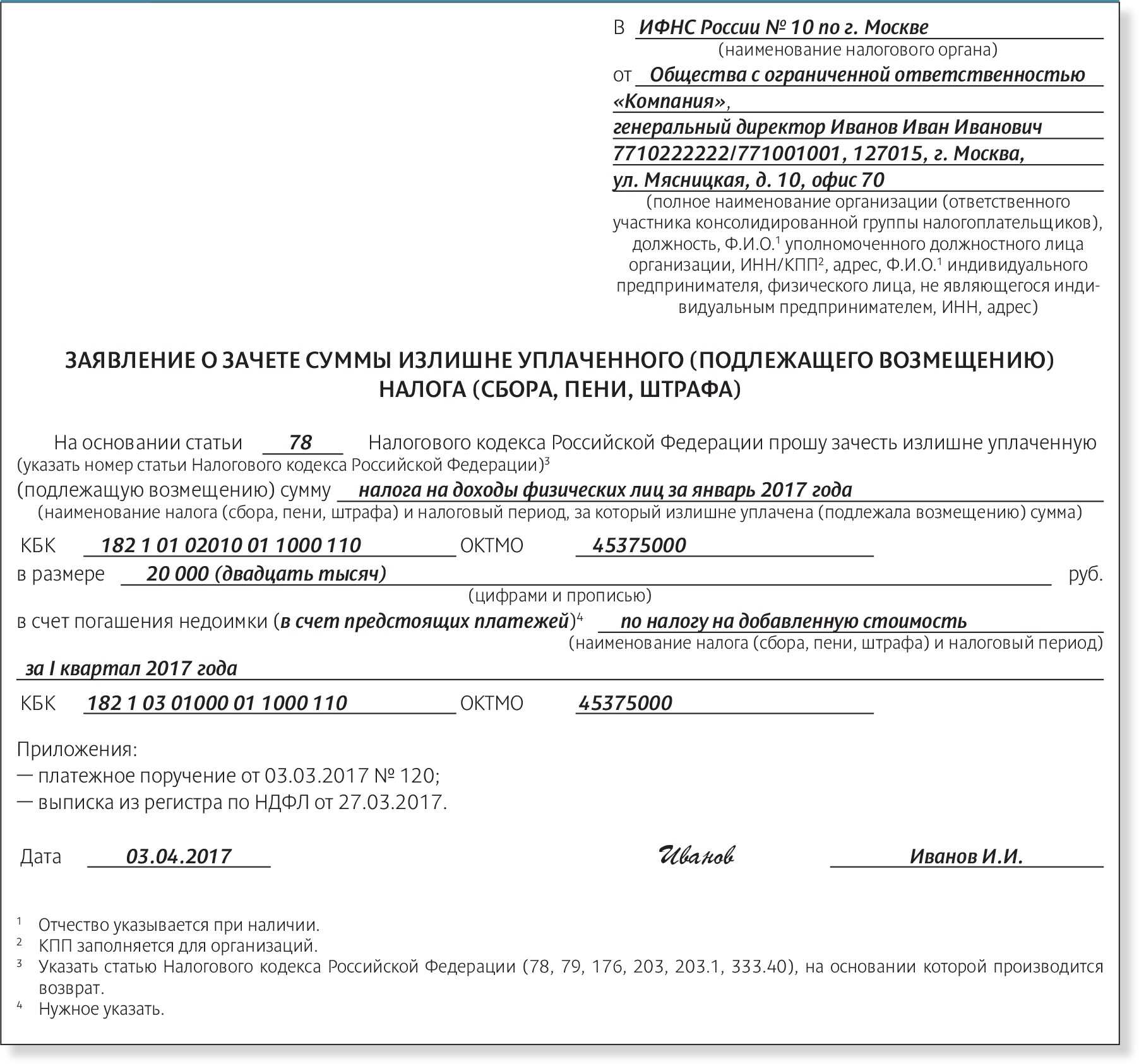

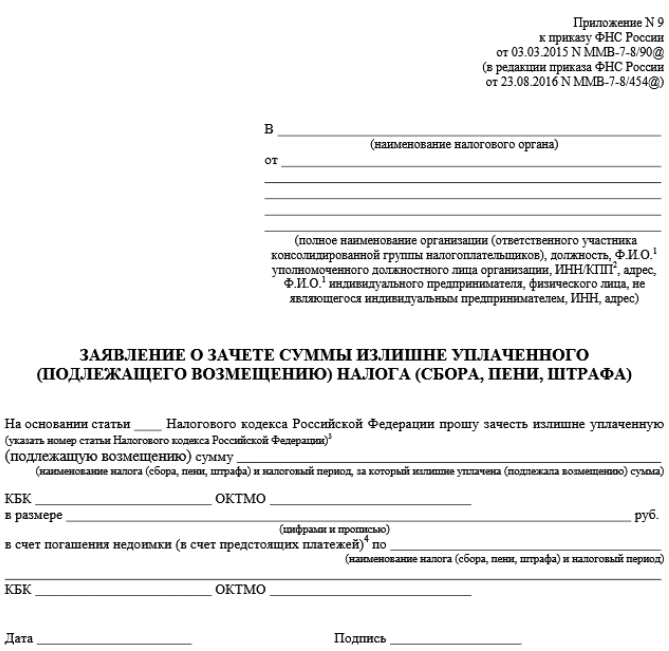

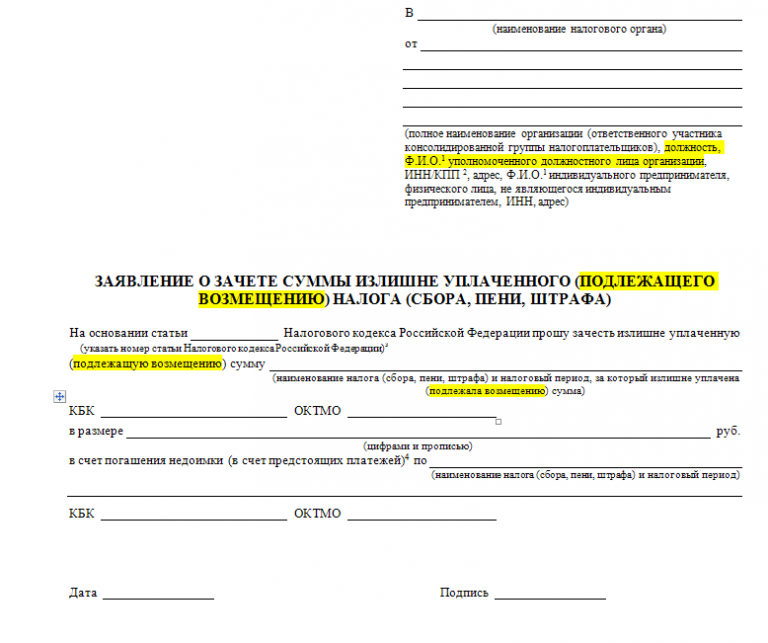

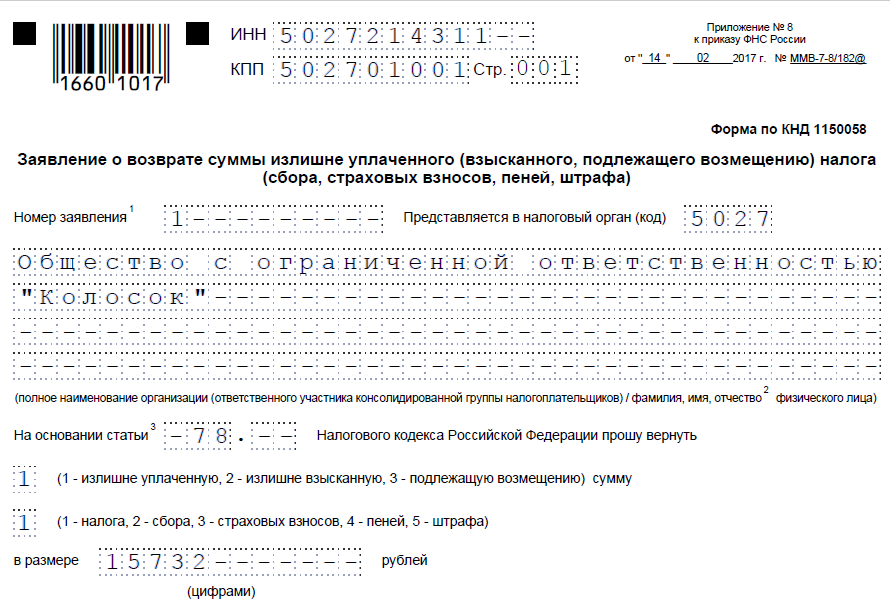

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет

Порядок возврата излишне уплаченных налогов

Неважно, уведомила ли налоговая плательщика о переплате или нет — срок возврата денег ограничивается тремя годами с даты возникновения. Но по умолчанию средства не вернут

Для этого нужно пройти порядок по возврату переплаченных денег.

Сверка с налоговой. Чтобы запросить сверку, бизнесу нужно подать заявление в инспекцию. Обратиться можно электронно или в бумажной форме.

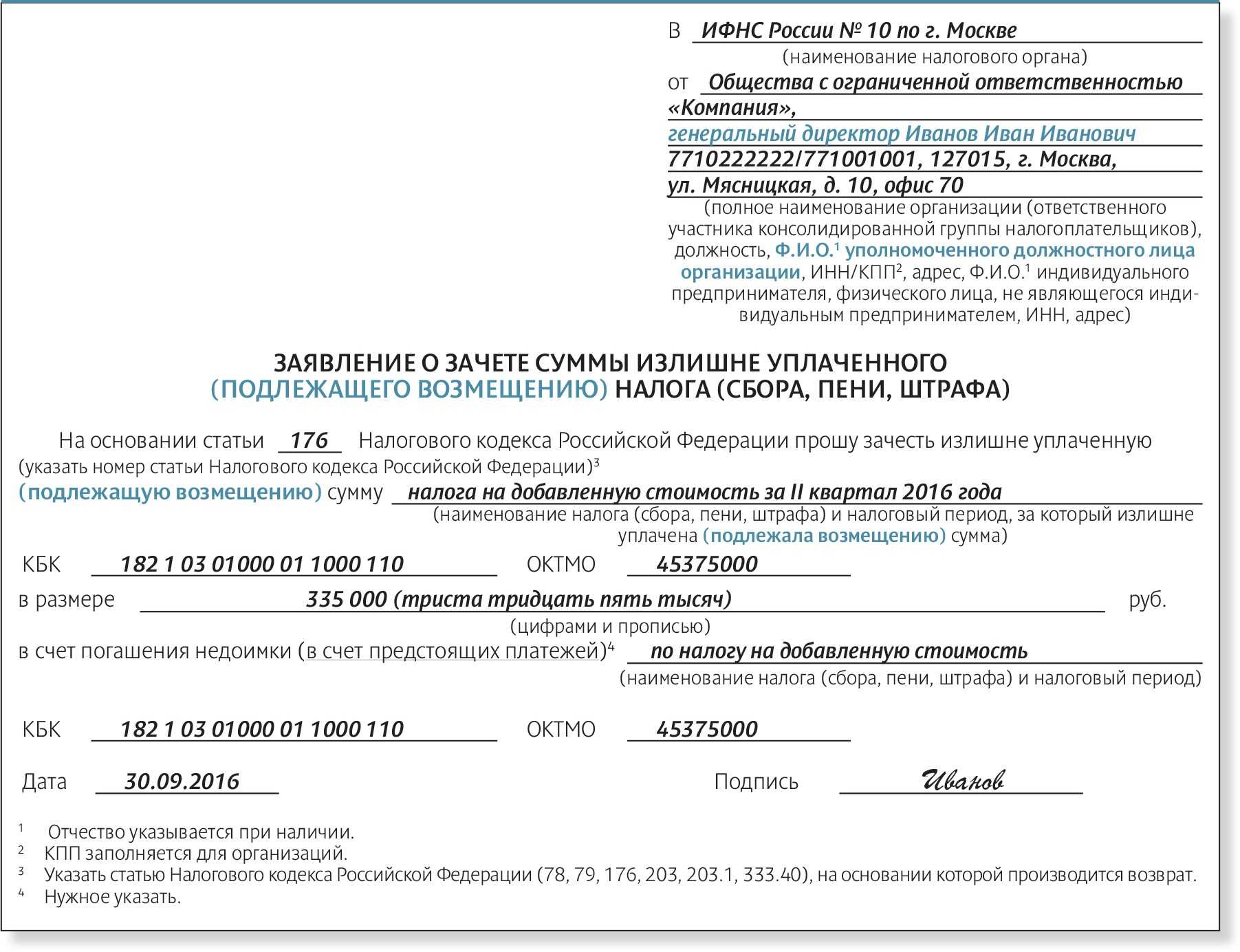

Составлять документ нужно по рекомендациям Федеральной налоговой службы. Типовое заявление выглядит так:

Типовое заявление

Типовое заявление

Инспекция должна рассмотреть обращение и прислать акт сверки в течение пяти рабочих дней. Получив ответ, бизнес сверяет данные инспекции со своими. Дальнейшие действия зависят от результата:

- Если сведения совпали, плательщик подписывает акт сверки и направляет документ обратно в инспекцию.

- Если обнаружатся расхождения, их нужно указать в 4 графе 1 раздела акта, подписать документ и также отправить обратно.

Согласно статье 203 Гражданского кодекса, момент признания долга прерывает исковую давность. А подписание акта сверки, в свою очередь, считается признанием долга.

Выходит, что плательщик не может воспользоваться своим правом на возврат — ведь допустимый для этого срок прерывается вместе со сверкой. Что делать в этом случае?

Ни у ФНС, ни у Министерства финансов нет пояснений на этот счёт. Опираться в таких вопросах нужно на судебную практику. Согласно ей, обычно выносят одно из двух решений:

- Оформление акта не прерывает период исковой давности.

- День подписания акта признается датой выявления излишка.

Когда показатели сошлись, можно перейти к следующему шагу.

Подача заявления на зачёт или возврат

И здесь очень важно разобраться со сроками

Стандартно, подать заявление нужно в течение трёх лет со дня оплаты. Но в некоторых ситуациях порядок другой. К примеру:

- Если какой-то налог платят авансами, то трёхгодичный отсчёт начинается с даты подачи декларации за налоговый период.

- Когда излишки возникают из-за того, что налог уплачивали по нескольким разным платёжным документам, возможны два варианта. В первом случае отсчёт ведут отдельно по каждой операции. Во втором его начинают с даты последнего платежа.

- Если переплату обнаружила инспекция, а плательщик при этом не подавал заявление на возврат, — считать трёхгодичный период будут с момента выявления излишка ИФНС.

Если бизнес отправил лишние деньги из-за ошибок в декларации, то вместе с заявлением необходимо подать уточнёнку.

Рекомендованная форма заявления выглядит так:

Рекомендованная форма заявления

Рекомендованная форма заявления

Решение от инспекции. За 10 рабочих дней инспекция выносит решение и сообщает о нём бизнесу. При одобрении излишек либо зачтут в счёт будущих платежей, либо вернут на расчётный счёт в течение месяца.

Другие правила по срокам касаются ситуаций, когда переплаченные средства обнаруживаются в ходе камеральной проверки. У инспекции тот же десятидневный срок для принятия решения. Но считать его будут не со дня подачи заявления, а от других событий:

- Если при проверке не выявили никаких нарушений в уплате налогов и сборов, отсчёт пойдет со следующего дня после окончания проверки декларации, в которой указан размер излишка, или с даты, в которую проверку должны были закончить в соответствии со сроками из статьи 88 Налогового кодекса.

- Если в результате камеральной проверки нашли нарушения, инспекторы вынесут решение по её результатам. Тогда отсчёт пойдёт на следующий день после того, как решение вступит в силу.

Как плательщик может распоряжаться переплатой

Распорядиться излишком бизнес может по-разному:

- вернуть деньги на счёт;

- сохранить средства на лицевом счёте и использовать для последующих платежей;

- использовать для долга.

Поговорим о каждом варианте отдельно.

Погашение задолженности

Если у плательщика есть долги по любым налогам и сборам, штрафы и пени — налоговики откажут в возврате переплаты. Они пустят эти деньги на покрытие долга. Если бизнес не проявит инициативу, инспекторы выберут налог на своё усмотрение. Плательщику о решении сообщают.

Инспекторы могут распоряжаться только излишками сроком до трёх лет.

Если плательщик знает о переплате и хочет перенести её на счёт конкретного налога, он сможет это сделать по заявлению. Перед этим рекомендуется провести сверку и убедиться, что суммы долга по данным налоговой и плательщика совпадают. Если цифры будут отличаться, бизнесу откажут.

После инспекторы рассматривают заявление плательщика. Принять решение они должны в период сроком до 10 дней:

- с того дня, как выявится переплата, если плательщик не обратится с заявлением сам;

- с даты получения заявления от бизнеса, если он хочет покрыть конкретный долг;

- со дня оформления акта о сверке, если плательщик сверялся с инспекцией;

- со дня вынесения решения суда, если вопрос о переплате решался в суде;

- с даты, следующей за днём завершения камеральной проверки, проведённой без дополнительных начислений;

- со следующего дня после решения, которое вынесли по результатам камеральной проверки, если в ней нашли нарушения.

Зачёт в счёт будущих оплат

Зачесть переплаченные деньги в счёт предстоящих платежей бизнес снова может только при отсутствии долгов по налогам и сборам. Для этого он также пишет заявление. Если бизнес переплатил налоги в региональные обособленные подразделения ИФНС, то просьбу об их зачёте можно направить как по местонахождению самой инспекции, так и в обособленные подразделения.

Плательщик вправе подать заявление с просьбой распорядиться излишне уплаченными деньгами по своему усмотрению даже после того, как инспекторы уже приняли решение об их зачёте в один из налогов. Его позиция при этом будет в приоритете.

Плательщик может использовать в будущих платежах только переплату сроком до трех лет. Факт излишне уплаченных денег нужно документально подтвердить. Например, с помощью уточнённой декларации или платёжного поручения — их подают вместе с заявлением. На решение инспекции снова нужно время — вопрос о зачёте излишка решается в течение 10 дней.

Засчитать переплаченные деньги для будущей уплаты налогов, сборов, штрафов и пеней других плательщиков нельзя — такую возможность Налоговый кодекс не предусматривает.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

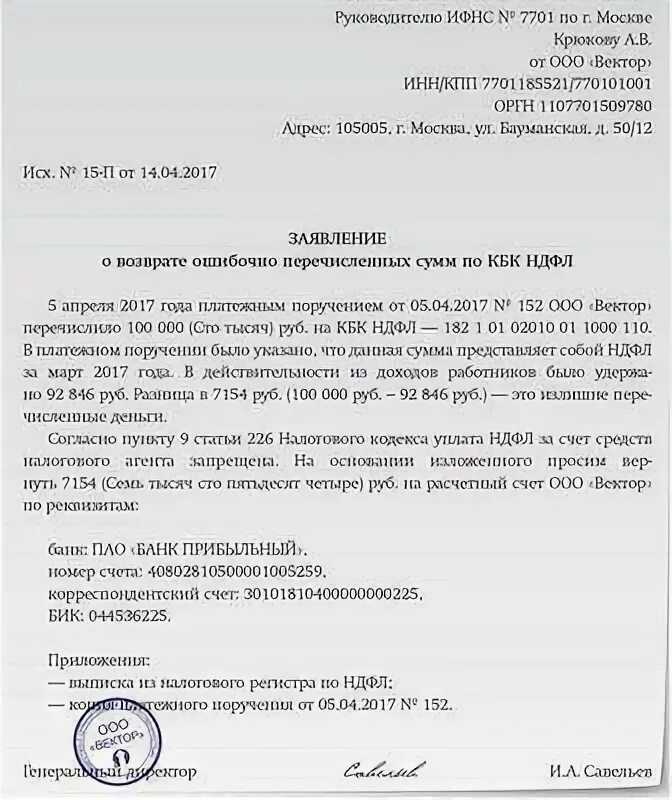

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

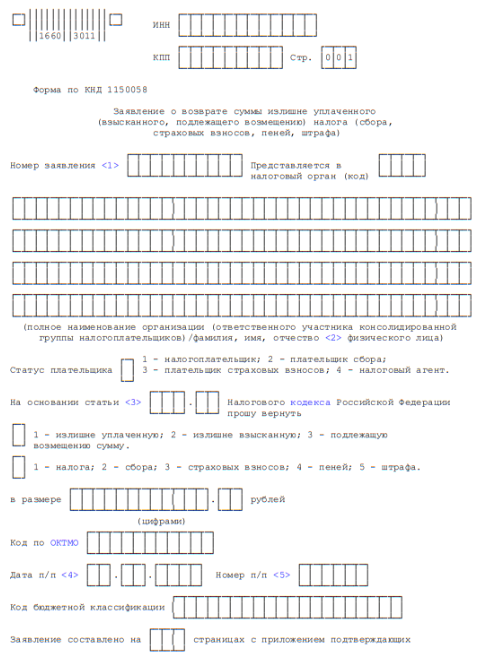

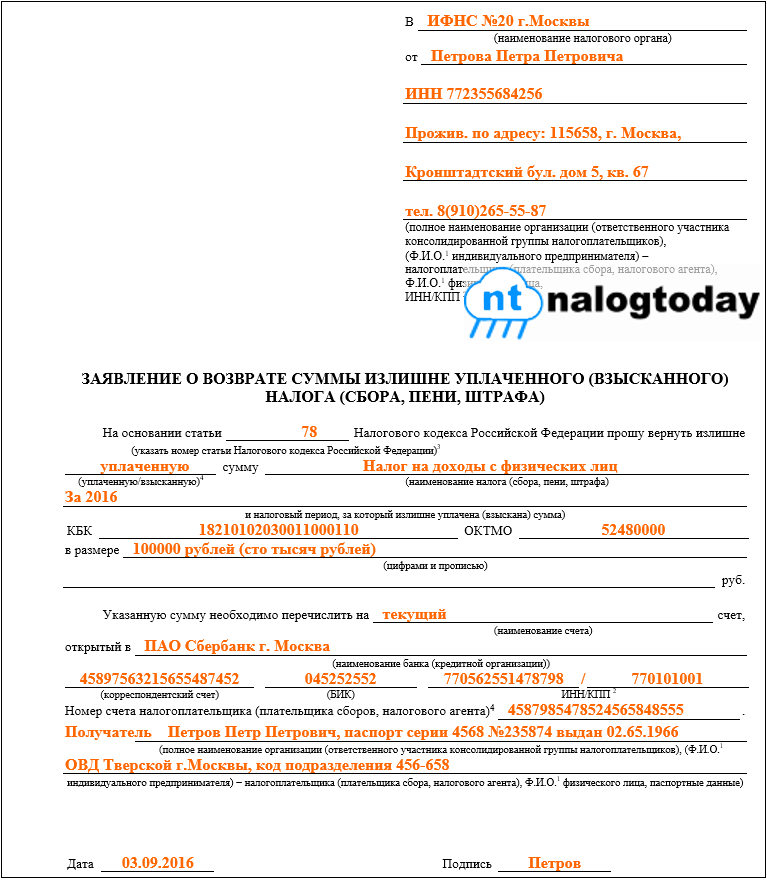

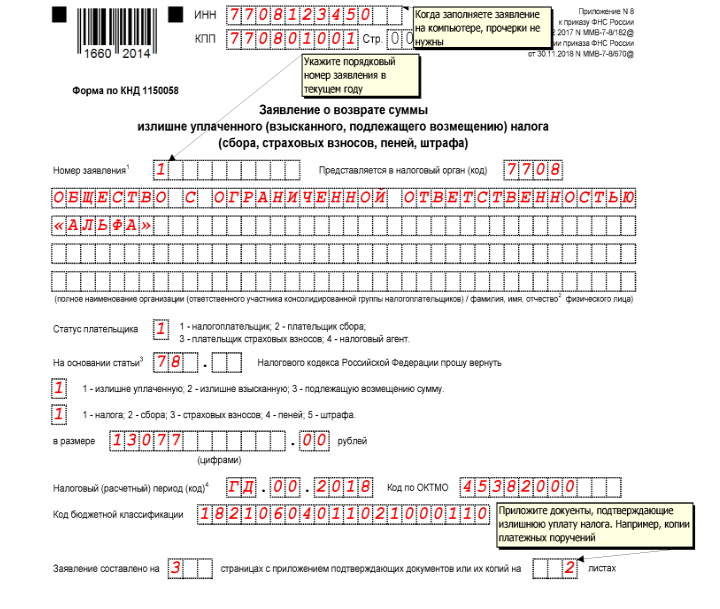

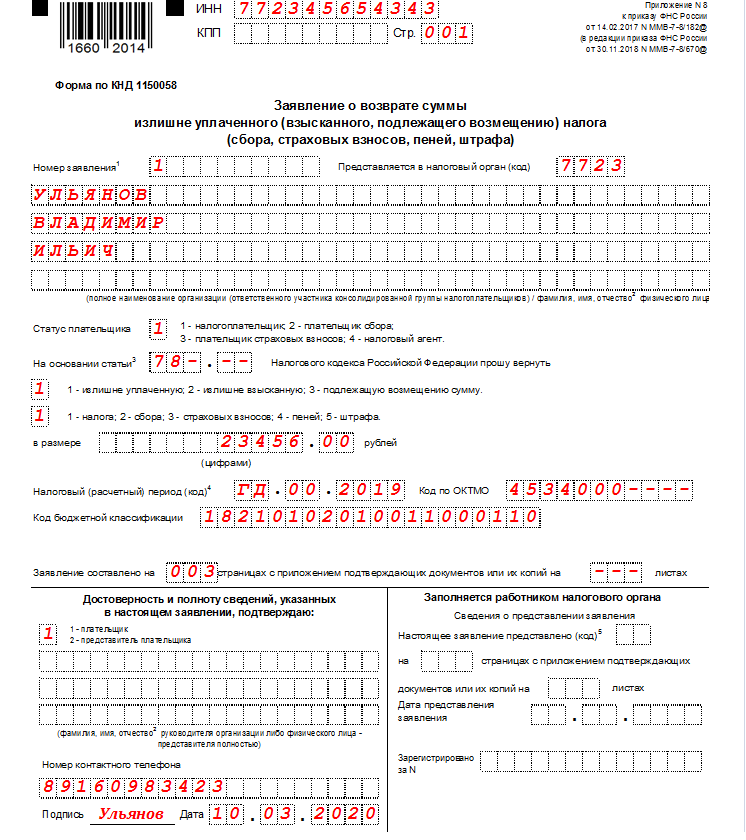

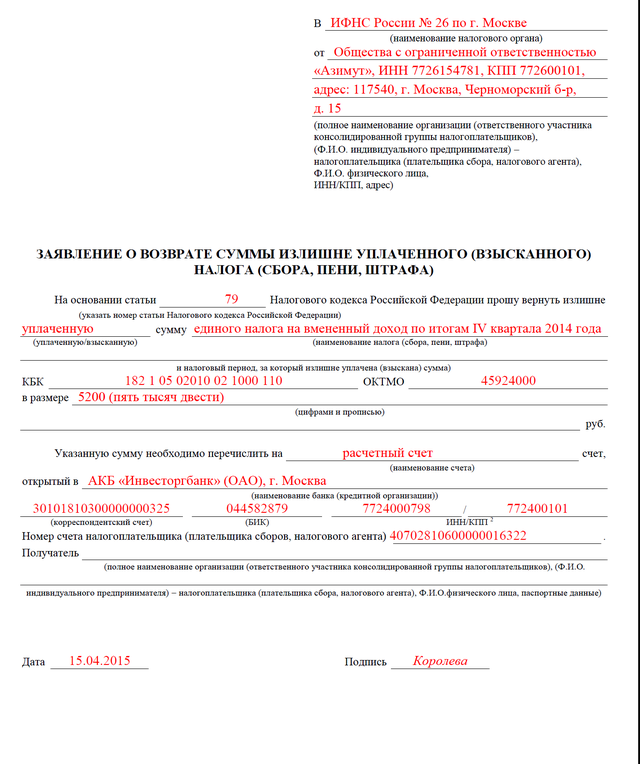

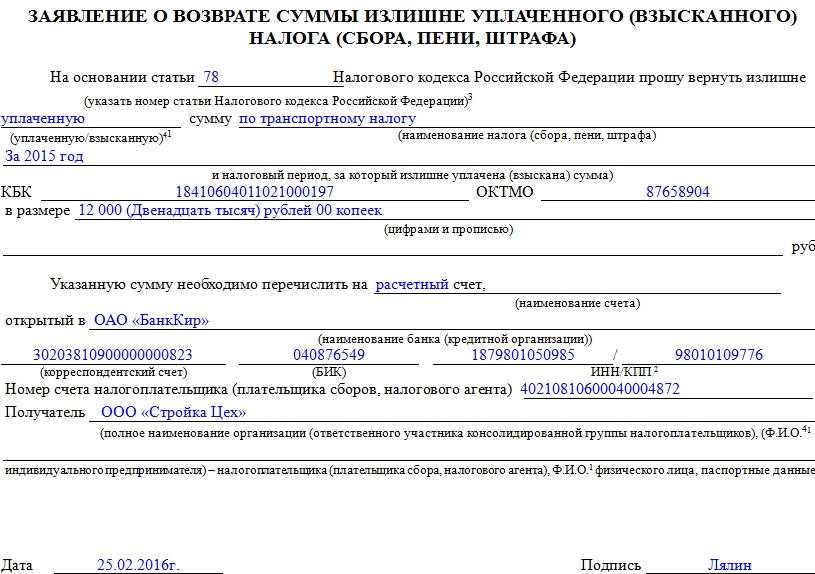

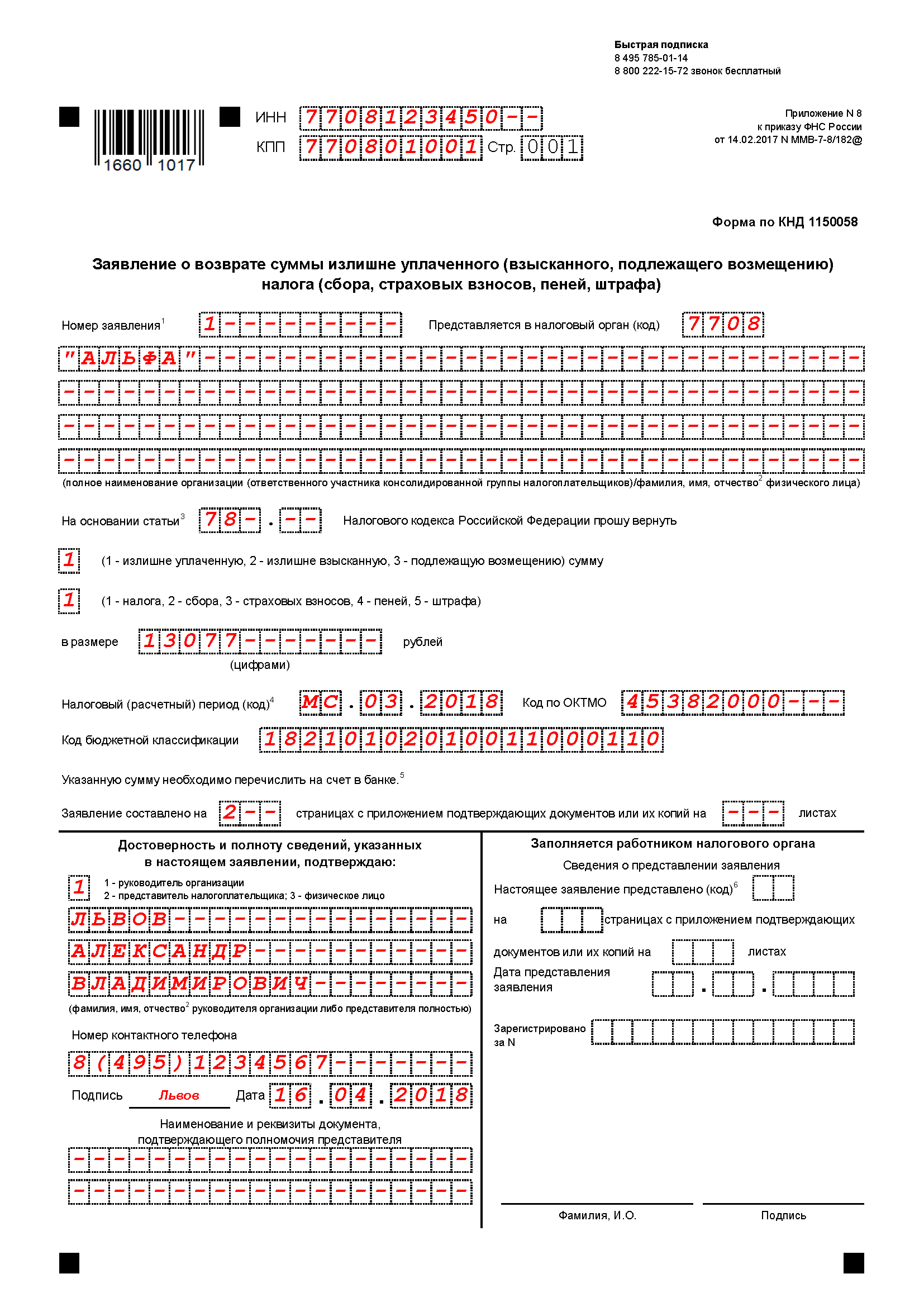

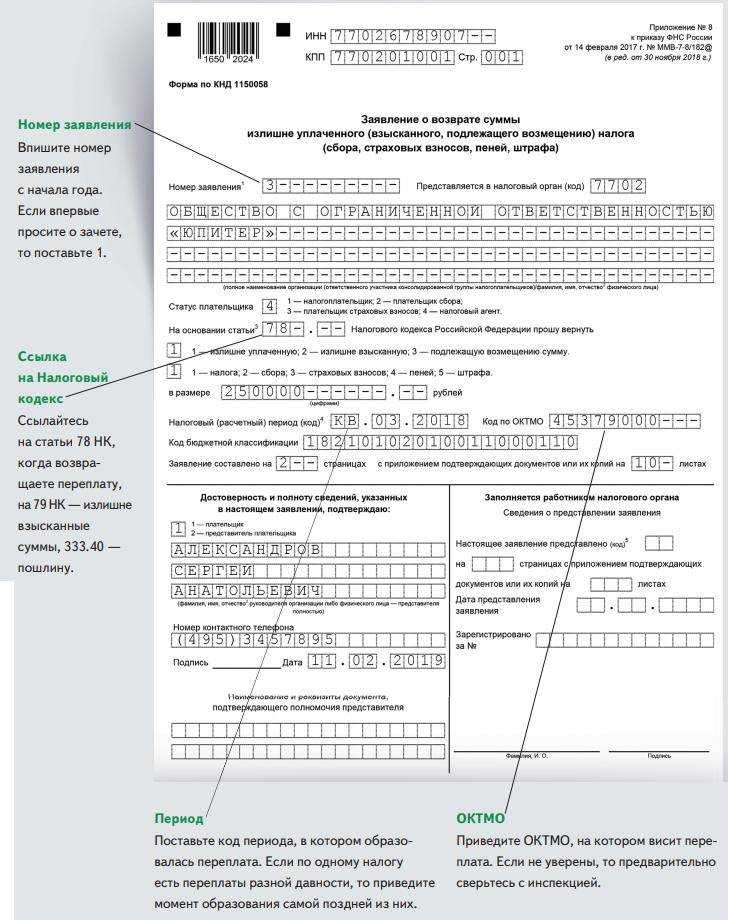

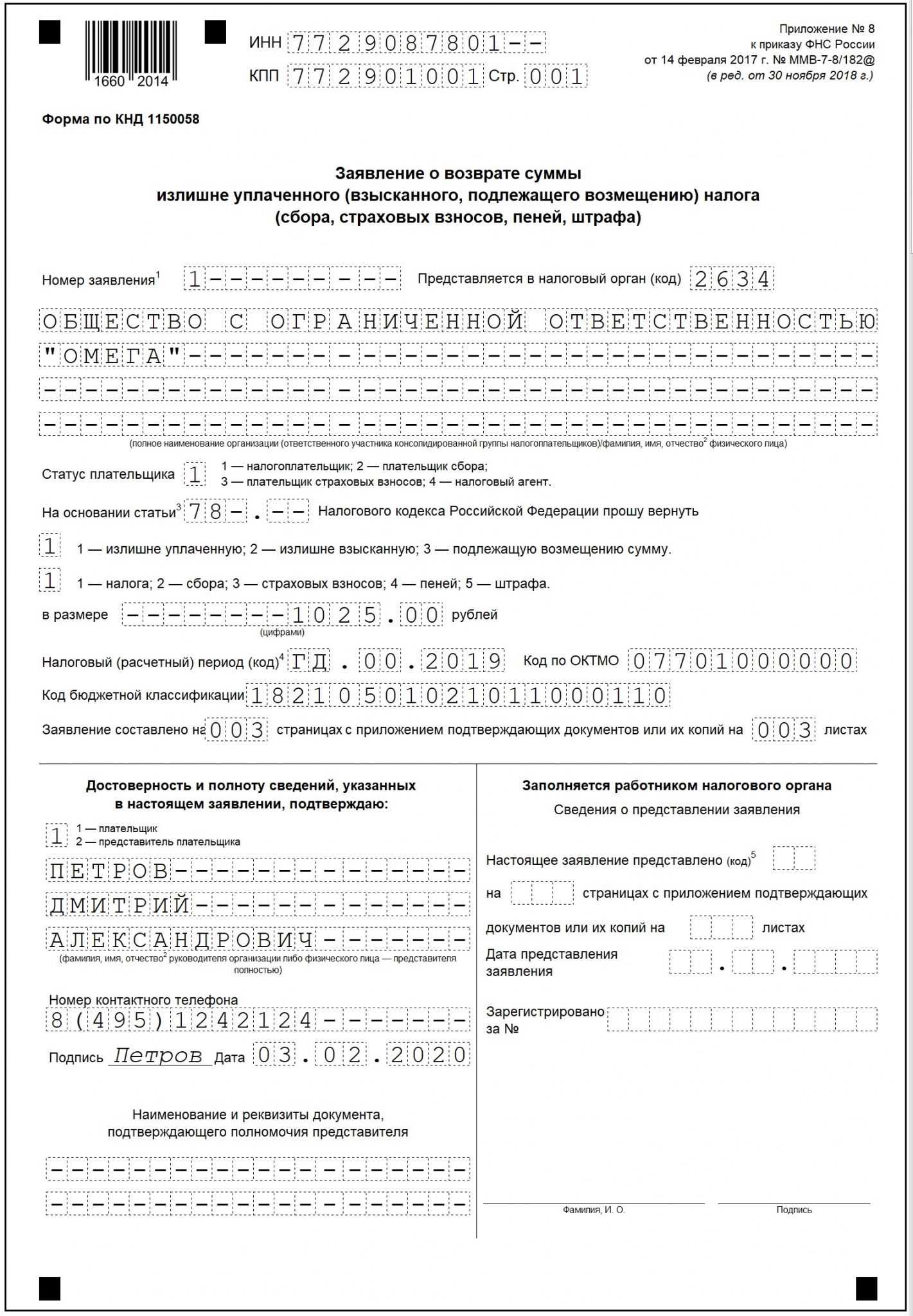

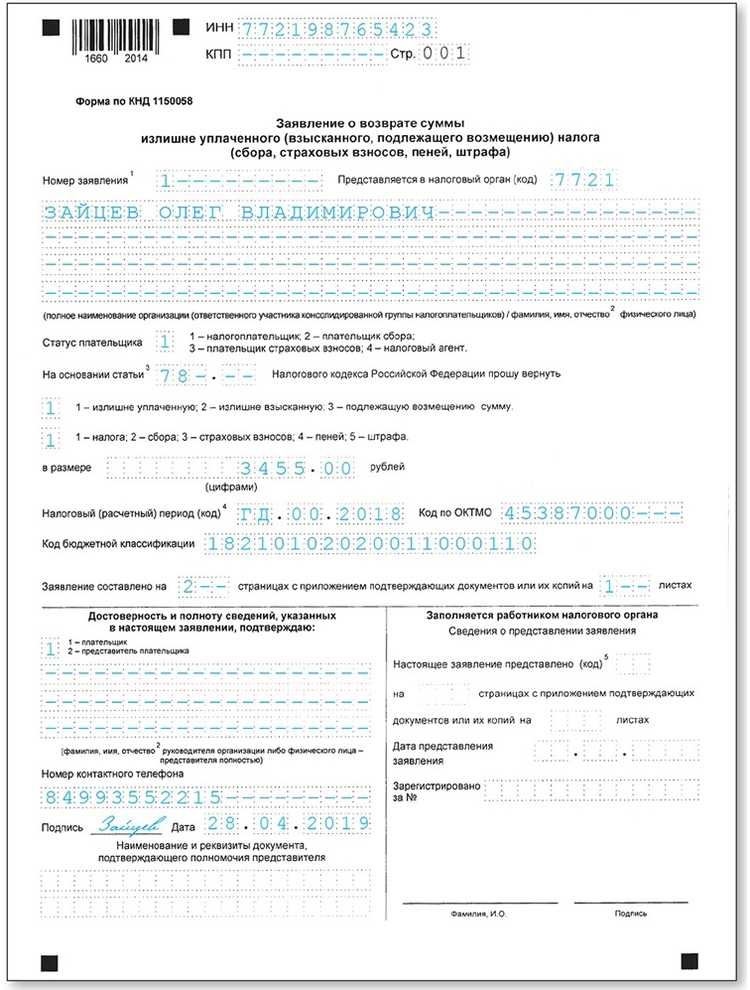

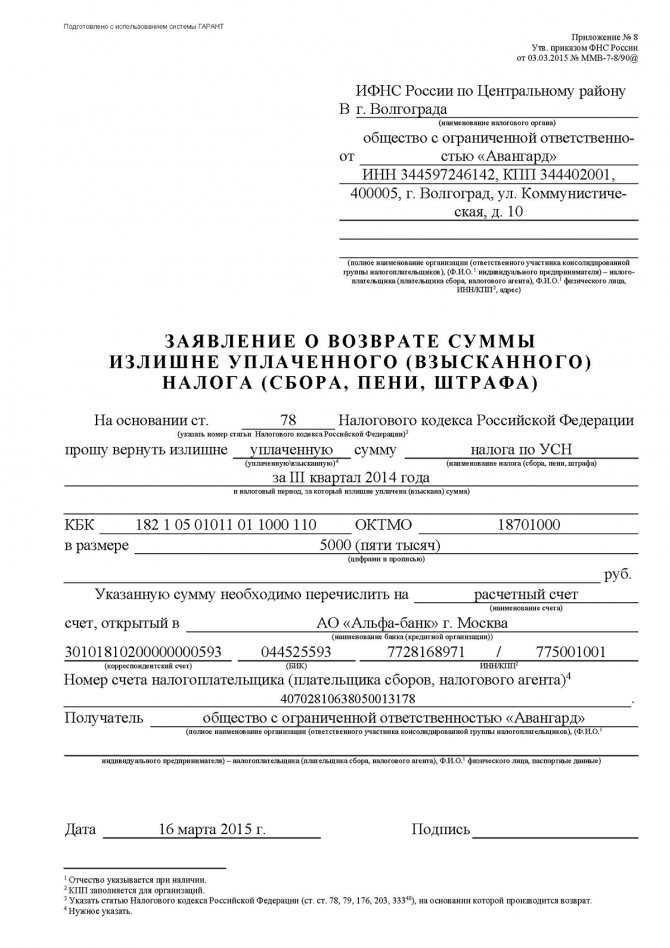

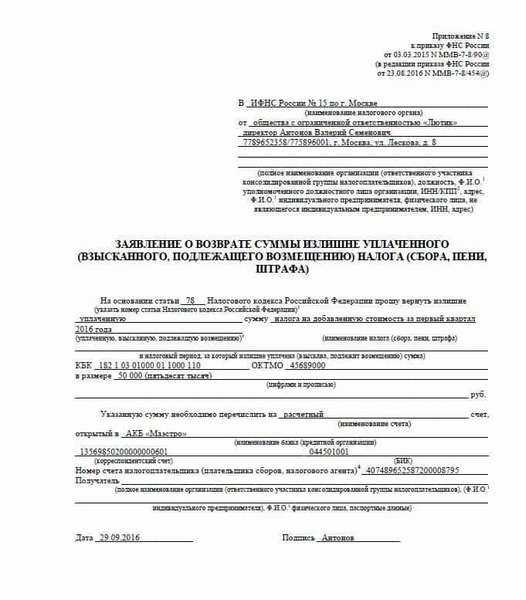

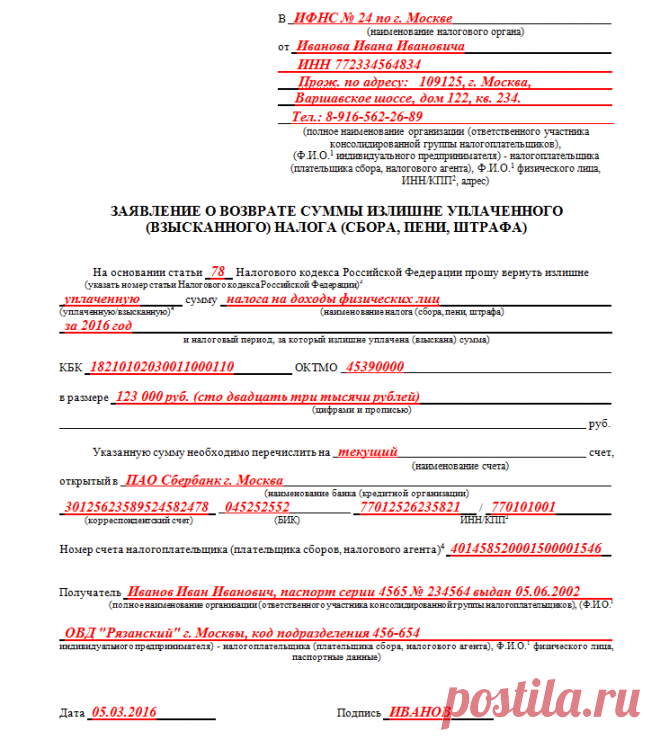

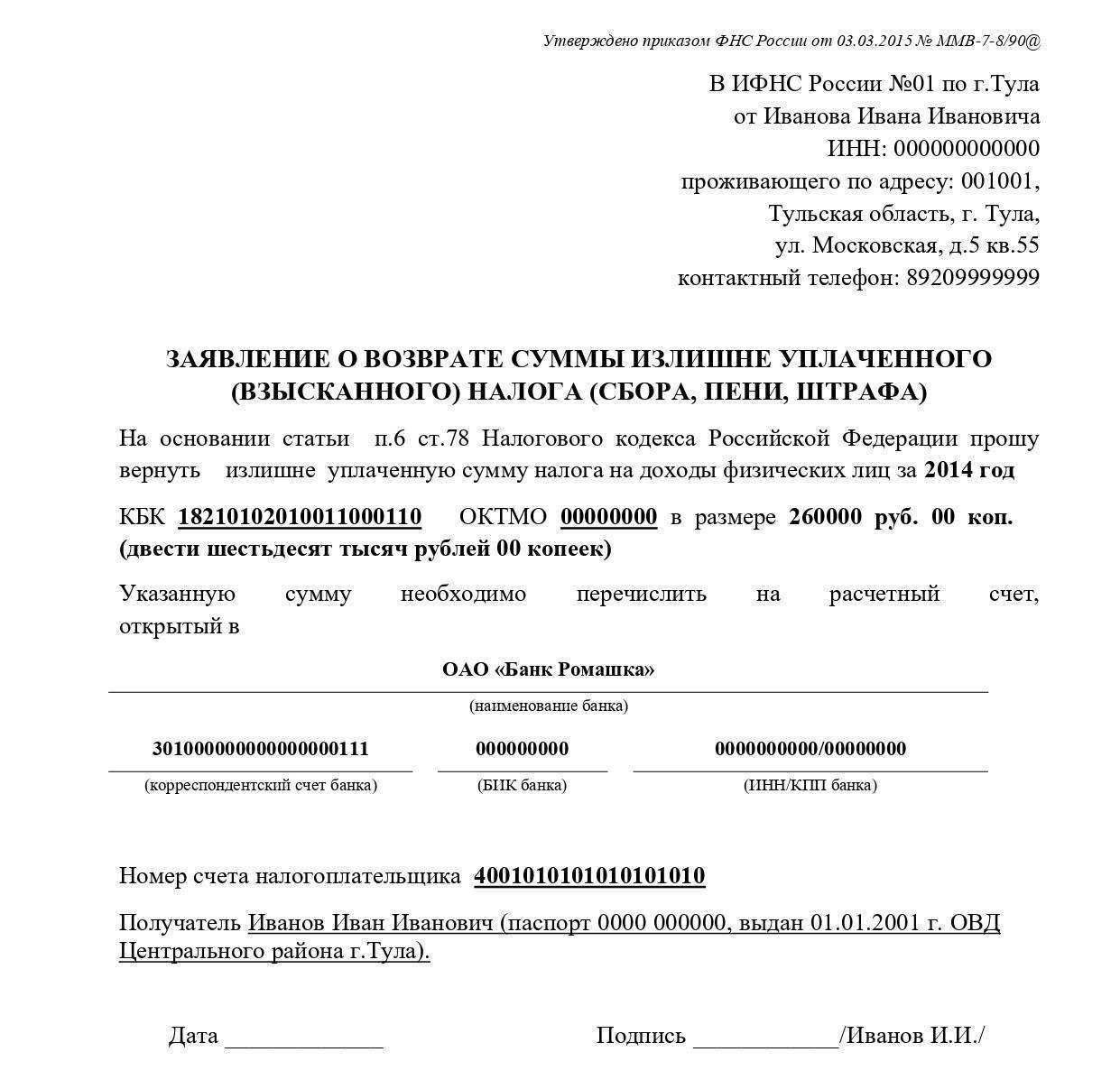

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

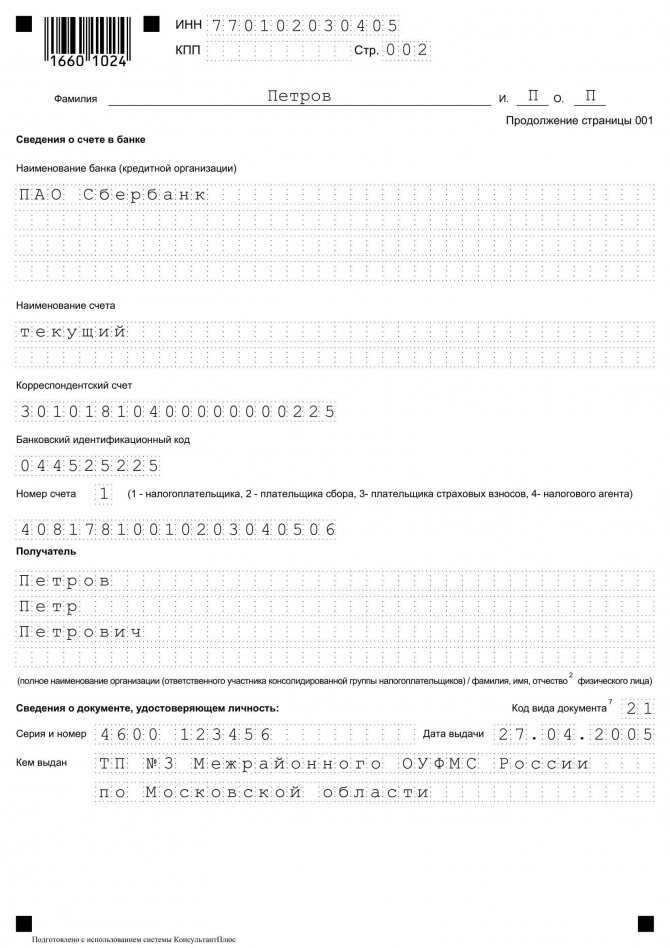

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

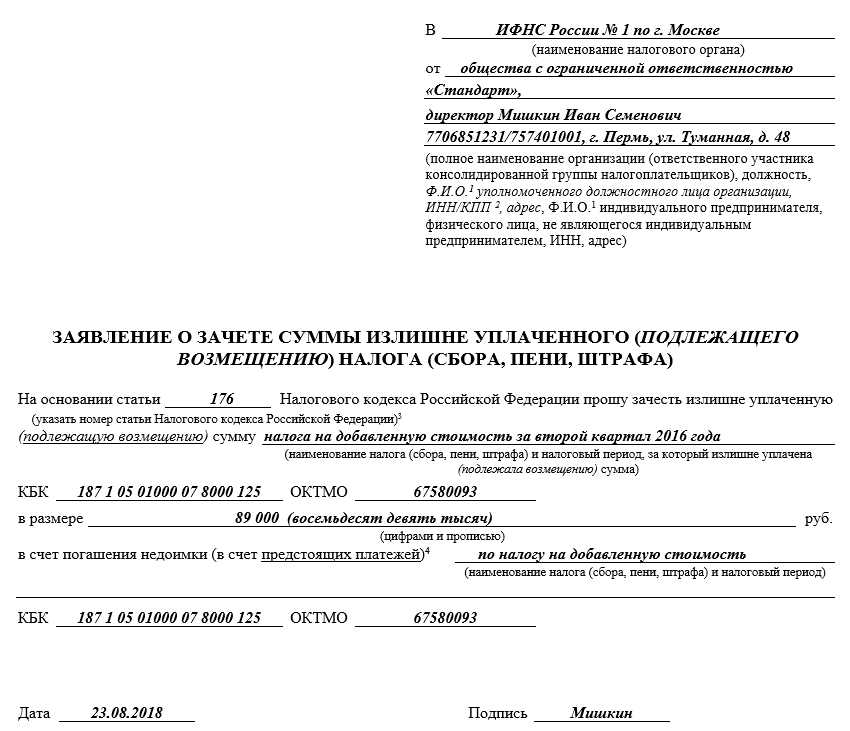

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.