Учет запасов в стоматологии, проводки

В бухгалтерских отчетах обязательно должен вестись учет запасов в стоматологии – расходных оборотных ценностей, приходуемых на счет 10 и полностью расходуемых за короткий временной промежуток (лекарственные препараты, средства гигиены, медицинские инструменты и инвентарь, спецодежда).

Запасы в стоматологии могут быть приняты на склад в процессе приобретения за плату, а также в виде вклада в уставной капитал клиники или безвозмездного дара. В зависимости от способа поступления запасов, 10 счет взаимодействует с соответствующим счетом.

Если учет ведется по фактической стоимости, то проводка по поступлению от поставщика имеет вид:

Деб.10 Кред.60 – поступление запасов по фактической стоимости.

При этом происходит распределение поступивших партий по аналитическим счетам и субсчетам 10 счета.

Под фактической стоимостью понимается:

- При приобретении за плату – сумма всех затрат;

- При получении в виде вклада – стоимость, определенная на основании оценки и согласованная учредителями;

- При безвозмездном получении – средняя рыночная стоимость на аналогичный объект.

Если учет ведется по учетным ценам, то проводки такие:

- Деб.15 Кред.60 – показана фактическая стоимость запасов;

- Деб.10 Кред.15 – отражено оприходование запасов по учетным ценам;

- Деб.16 Кред.15 – учтено превышение фактической цены над учетной;

- Деб.15 Кред.16 – учтено превышение учетной цены над фактической.

В процессе отпуска запасов со склада совершается проводка Деб.20 Кред.10, то есть в конечном итоге стоимость запасов включается в цену стоматологических услуг.

Для ведения учета запасов применяются счета, предназначенные для аналитического учета. В соответствии с Приказом Минздрава, под материальными запасами может пониматься движимое имущество стоматологической клиники.

Учет основных средств в стоматологии, проводки

Обязательному учету подлежат основные средства, в частности оборудование для стоматологии. Необходимо обеспечить наличие необходимой документации, включающей инвентарные карты, передаточные акты, накладные – применяемые документы имеют унифицированные формы.

Основные средства стоматологической клиники:

- здания,

- медицинское оборудование,

- вычислительные приборы,

- транспорт.

Медицинское оборудование в стомтологии дорогостоящее, поэтому обычно приобретается за счет лизинга или кредита, выданного обслуживающим банком. Также оно может быть куплено на собственные средства или получено в виде взноса от одного из учредителей.

Учет основных средств включает в себя:

- Оприходование по факту поступления;

- Начисление амортизации в ходе эксплуатации;

- Выбытие основного средства или его списания в силу непригодности или изношенности.

Основные проводки:

- Деб.08 Кред.60 – отражение расходов клиники на приобретение ОС (сумма всех фактических затрат по поступлению);

- Деб.01 Кред.08 – принятие к учету;

- Деб.20 Кред.02 – списание амортизационных отчислений;

- Деб.91.2 Кред.01 – отнесение остаточности стоимости ОС в расходы при списании или выбытии.

Если основные средства поступают на сумму менее 40 000 рублей, их можно сразу списывать на себестоимость медуслуг.

Очень важно учитывать поступление всех основных средств в клинику, на каждый объект заполняется инвентарная карта. Также производится учет перемещения основных средств внутри организации – забор медицинских средств со склада, их целевое использование и списание

Также производится учет перемещения основных средств внутри организации – забор медицинских средств со склада, их целевое использование и списание.

Периодически стоматологическое оборудование может подвергаться переоценке, а при необходимости также ремонту или проведению процедур, улучшающих состояние объектов, повышающих их функциональность и производительность. Данные операции также подлежат обязательному документированию и отражению в бухучете.

Особенности оформления проводок

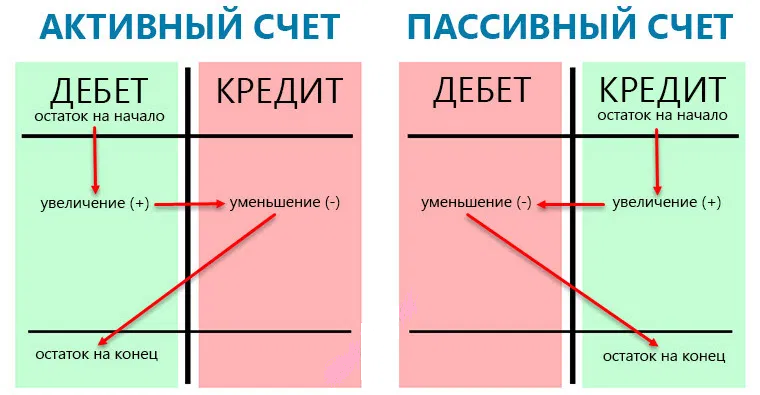

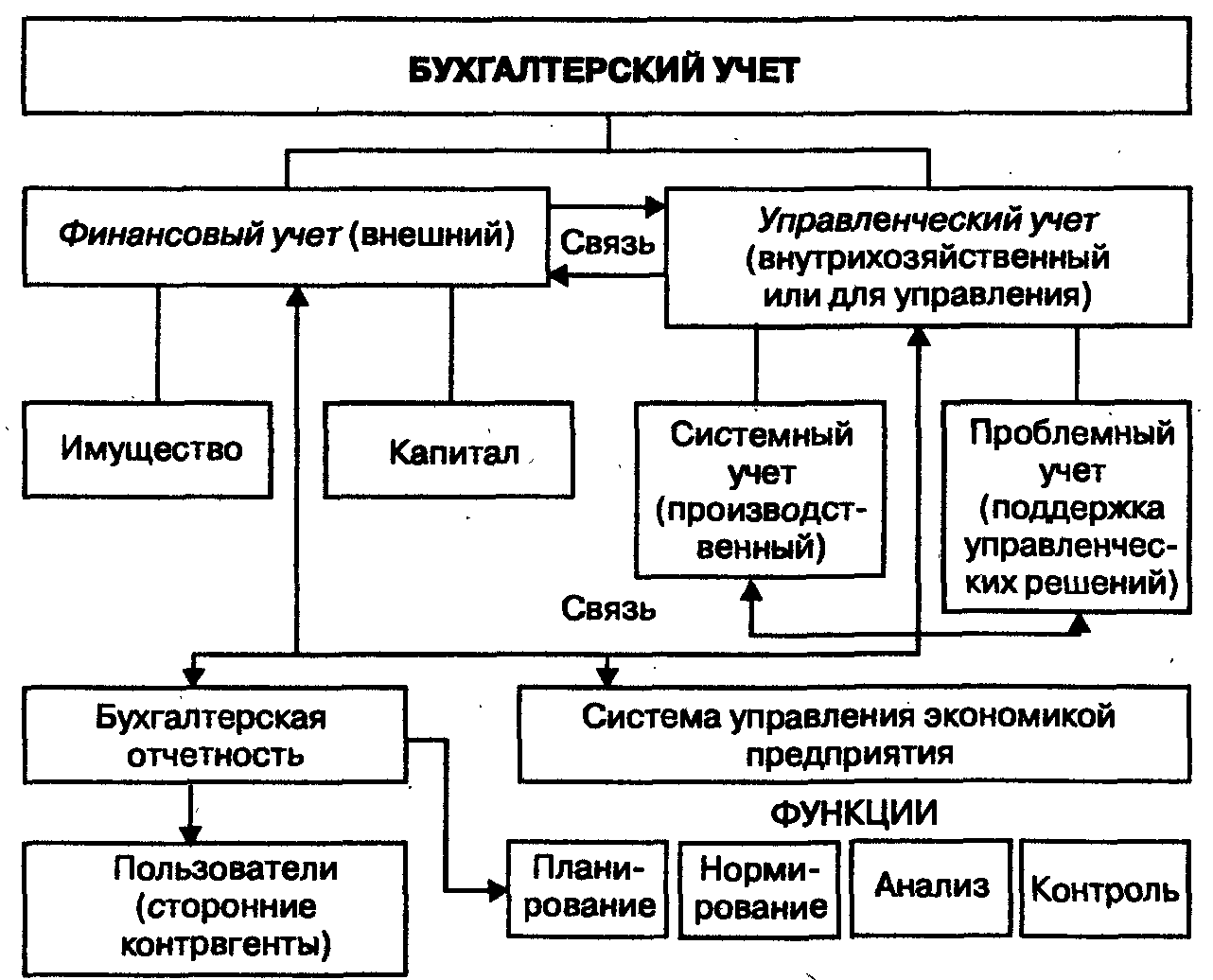

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

Проводки фиксируются в момент наступления учетного события в хозяйственной деятельности компании. Основанием для отображения данных в бухучете является первичная документация, подтверждающая совершение разных сделок. Требования к содержанию и оформлению таких актов установленные в ст. 9 ФЗ №402 от 06.12.2011.

Основные виды учета в медицине

Учет — это процесс определения, оценки количества и структурирования экономической информации, цель которого передать обеспечение информацией отдел управления. Учет называют языком бизнеса, поскольку ни одна организация не достигнет успеха без подробного подсчёта расходов, разделения, доходов и производства. Учётная информация организаций здравоохранения распределяется таким образом:

В медицине выделяют два основных вида учёта. За сбор и обработку данных о задолженностях, обязательствах и доходах отвечает система бухгалтерского учёта. В её объектах значатся не только все имущество, но и любые обязанности и операции, проводимые под эгидой организации. Бухгалтерский учёт также называют финансовым, поскольку он отвечает за реальную ситуацию и картину рентабельности предприятия.

За информацию о толковании прогресса работы организации отвечает управленческий учёт. Его задача — предоставить руководителям организации здравоохранения толковый анализ произошедшего за определенный период времени для принятия краткосрочных решений относительно будущего организации и реформ. Основным отличием от финансового учёта является анализ. Если бухгалтерский учёт подсчитывает каждый минус и плюс ради оценки деятельности, то управленческий в согласованной форме отчитывается о происходящем в организации для оценки качества работы вышестоящим.

Учет основных средств в стоматологии, проводки

Обязательному учету подлежат основные средства, в частности оборудование для стоматологии. Необходимо обеспечить наличие необходимой документации, включающей инвентарные карты, передаточные акты, накладные – применяемые документы имеют унифицированные формы.

Основные средства стоматологической клиники:

- здания,

- медицинское оборудование,

- вычислительные приборы,

- транспорт.

Медицинское оборудование в стомтологии дорогостоящее, поэтому обычно приобретается за счет лизинга или кредита, выданного обслуживающим банком. Также оно может быть куплено на собственные средства или получено в виде взноса от одного из учредителей.

Учет основных средств включает в себя:

- Оприходование по факту поступления;

- Начисление амортизации в ходе эксплуатации;

- Выбытие основного средства или его списания в силу непригодности или изношенности.

Основные проводки:

- Деб.08 Кред.60 – отражение расходов клиники на приобретение ОС (сумма всех фактических затрат по поступлению);

- Деб.01 Кред.08 – принятие к учету;

- Деб.20 Кред.02 – списание амортизационных отчислений;

- Деб.91.2 Кред.01 – отнесение остаточности стоимости ОС в расходы при списании или выбытии.

Если основные средства поступают на сумму менее 40 000 рублей, их можно сразу списывать на себестоимость медуслуг.

Очень важно учитывать поступление всех основных средств в клинику, на каждый объект заполняется инвентарная карта. Также производится учет перемещения основных средств внутри организации – забор медицинских средств со склада, их целевое использование и списание. Также производится учет перемещения основных средств внутри организации – забор медицинских средств со склада, их целевое использование и списание

Также производится учет перемещения основных средств внутри организации – забор медицинских средств со склада, их целевое использование и списание.

Периодически стоматологическое оборудование может подвергаться переоценке, а при необходимости также ремонту или проведению процедур, улучшающих состояние объектов, повышающих их функциональность и производительность. Данные операции также подлежат обязательному документированию и отражению в бухучете.

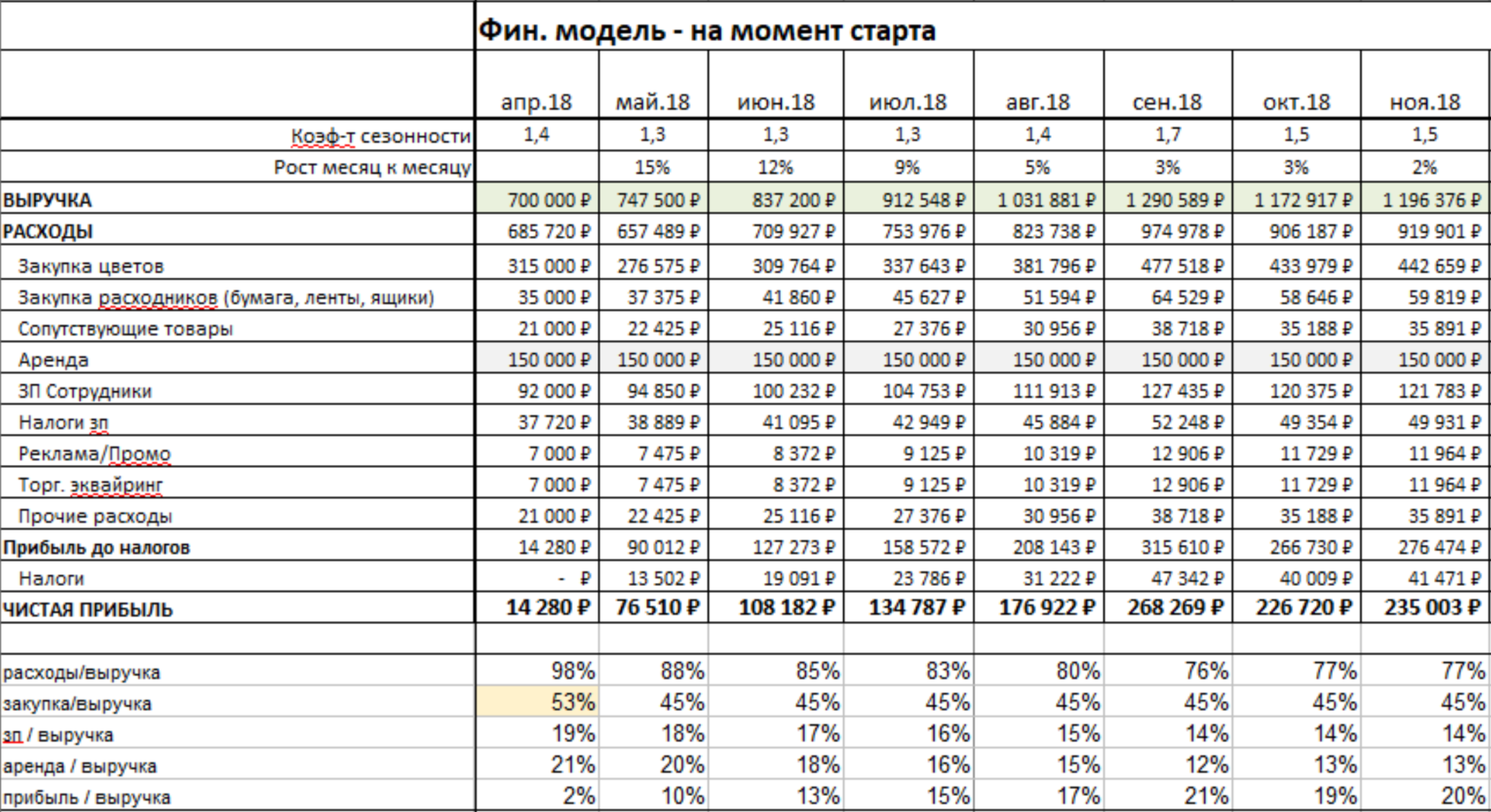

Из-за чего в бизнесе были финансовые проблемы

Мы с собственником много общались про его бизнес, чтобы как следует изучить, что вообще происходит с компанией с точки зрения финансов. В результате, выявили три главные проблемы, которые мешали жить.

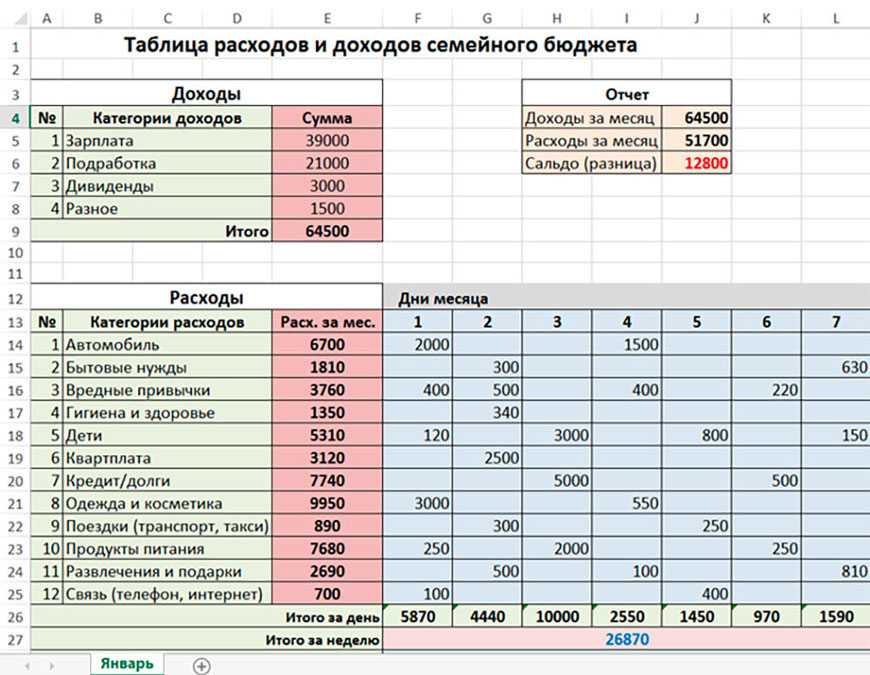

1. Не было планирования. Собственник не знал, что будет с финансами его компании через месяц: сколько будет выручки, сколько будет прибыли, будет ли прибыль вообще. Была лишь статистика по прошлым периодам, которая помогала понимать, какие месяцы удачные, какие — нет.

Можно делать лучше — прогнозировать и планировать доходы и расходы. Такой подход помогает и в обычные времена, и в кризисные:

- когда выручка начинает сильно падать по сравнению с планом в некризисное время — проблемы становятся заметны сразу, а не через полгода;

- когда всё соответствует плану, можно планировать развитие компании и инвестиции в неё;

- в случае кризиса сразу станет понятно, сколько денег нужно на поддержание бизнеса на плаву — и будет проще понять, что можно сделать, чтобы сократить эти расходы.

2. Вся прибыль шла на развитие бизнеса. Собственник покупал новое оборудование, делал ремонт в клинике и так далее. Вроде бы правильная тактика — всё для клиентов и сотрудников — но чересчур альтруистичная. Из-за этого бизнес не мог регулярно платить дивиденды собственнику, сформировать подушку безопасности на случай кризиса.

3. Отсрочки. Стоматология не всегда получает деньги сразу за всё сделанное, из-за чего попадала в кассовые разрывы. Если врач долго ведёт лечение, то он может оказать услуг на сто тысяч рублей — но в кассе их ещё не будет, ведь работа не завершена, и администраторы не торопят с оплатой.

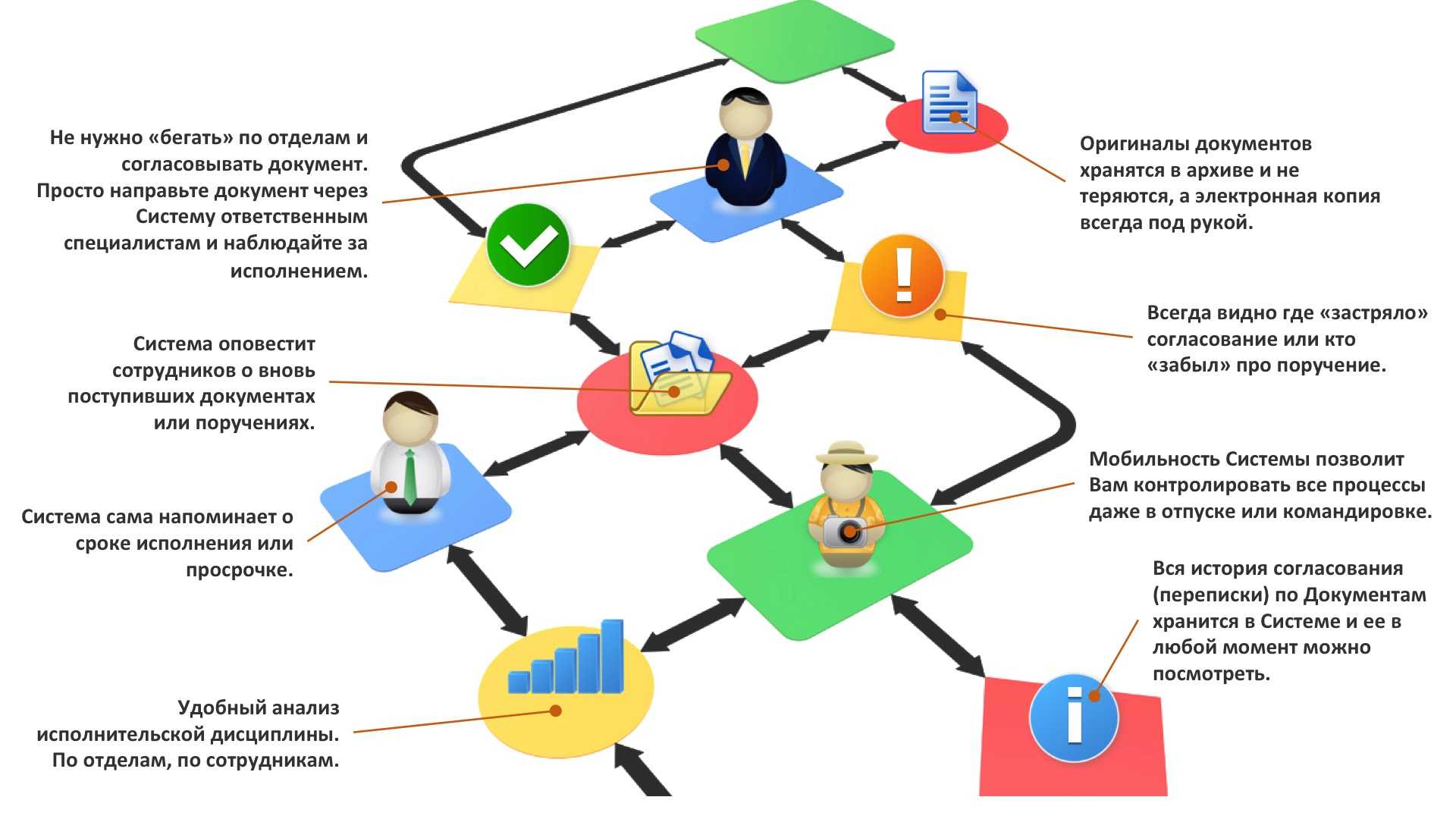

Управление работой кассы

Для автоматизированного формирования кассовых отчетов мы настроили работу с кассовыми аппаратами и реализовали взаимодействие с ОФД. Автоматизация учёта поступлений и списаний денежных средств позволила контролировать движение денежных потоков и формировать достоверные финансовые отчеты.

Ранее работа кассы не была связана с документами, которые оформлял врач. Из-за этого работа дублировалась и увеличивался процент технических ошибок. Также не было возможности формировать отчёты по движению денежных средств, а также кассовые отчёты.

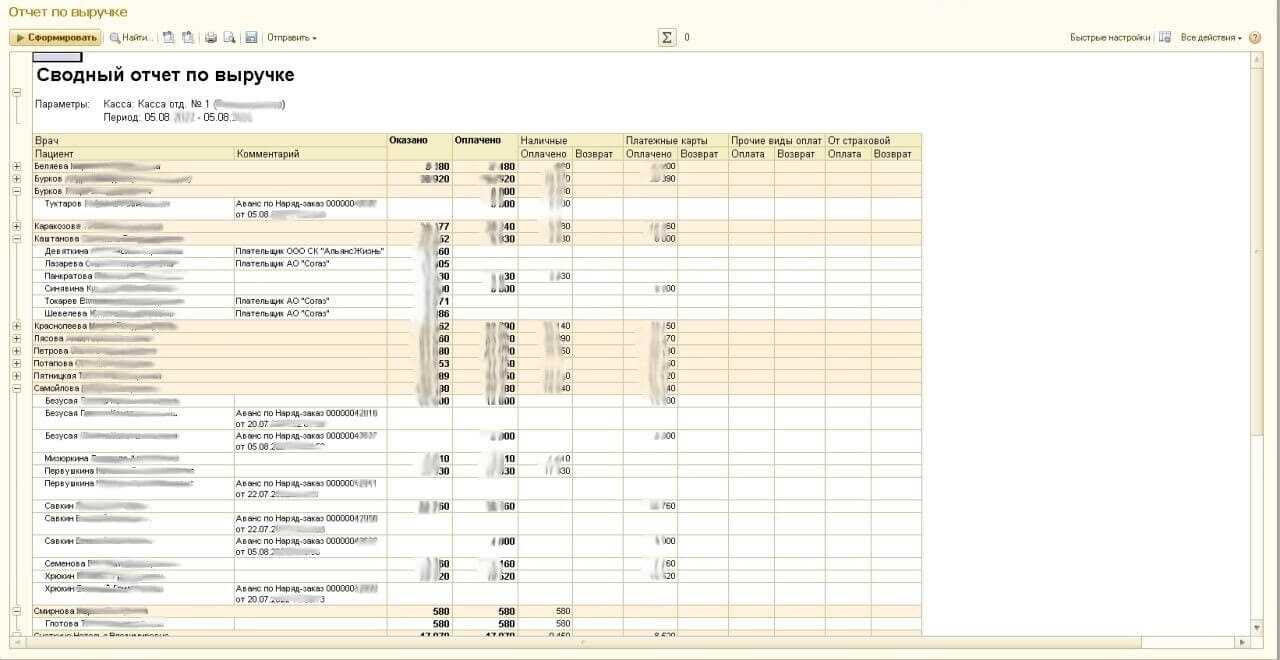

Сводный отчёт кассира по выручке за день

Сводный отчёт кассира по выручке за день

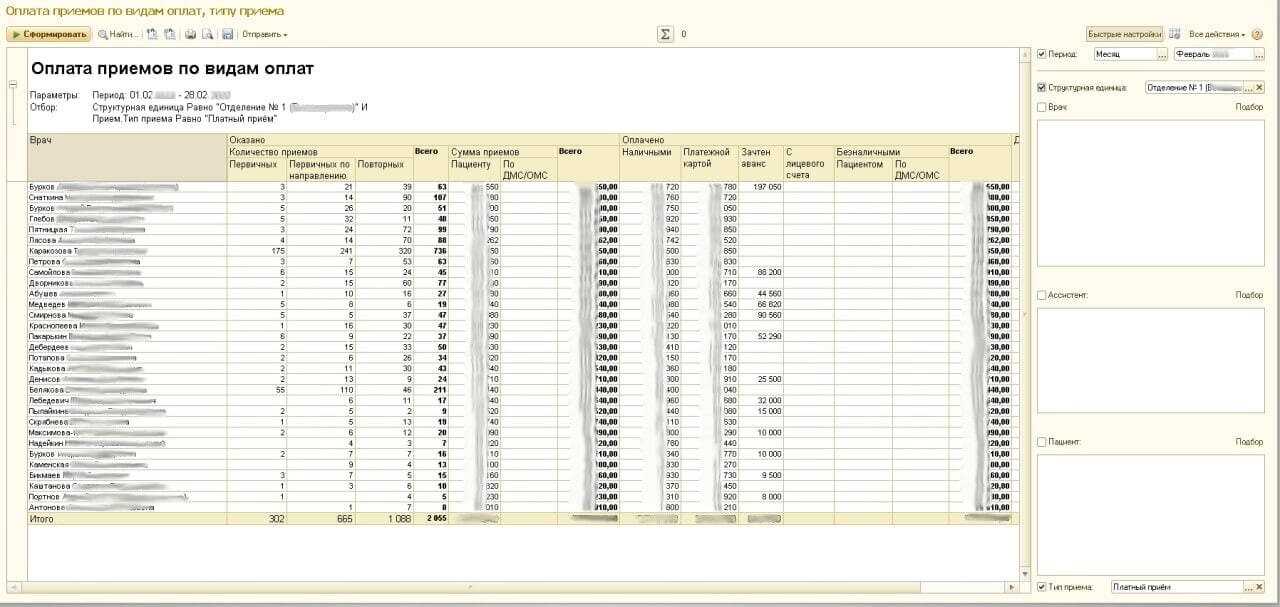

Оплата приёмов по врачам за месяц

Оплата приёмов по врачам за месяц

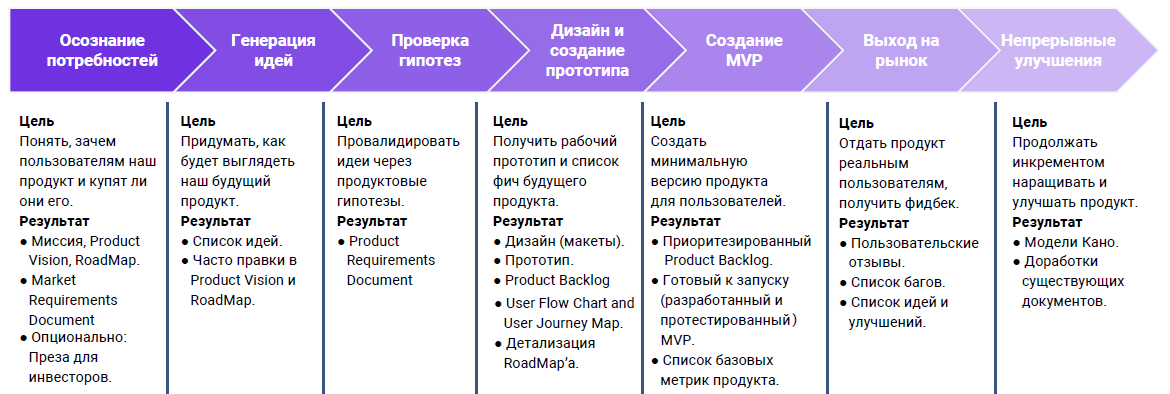

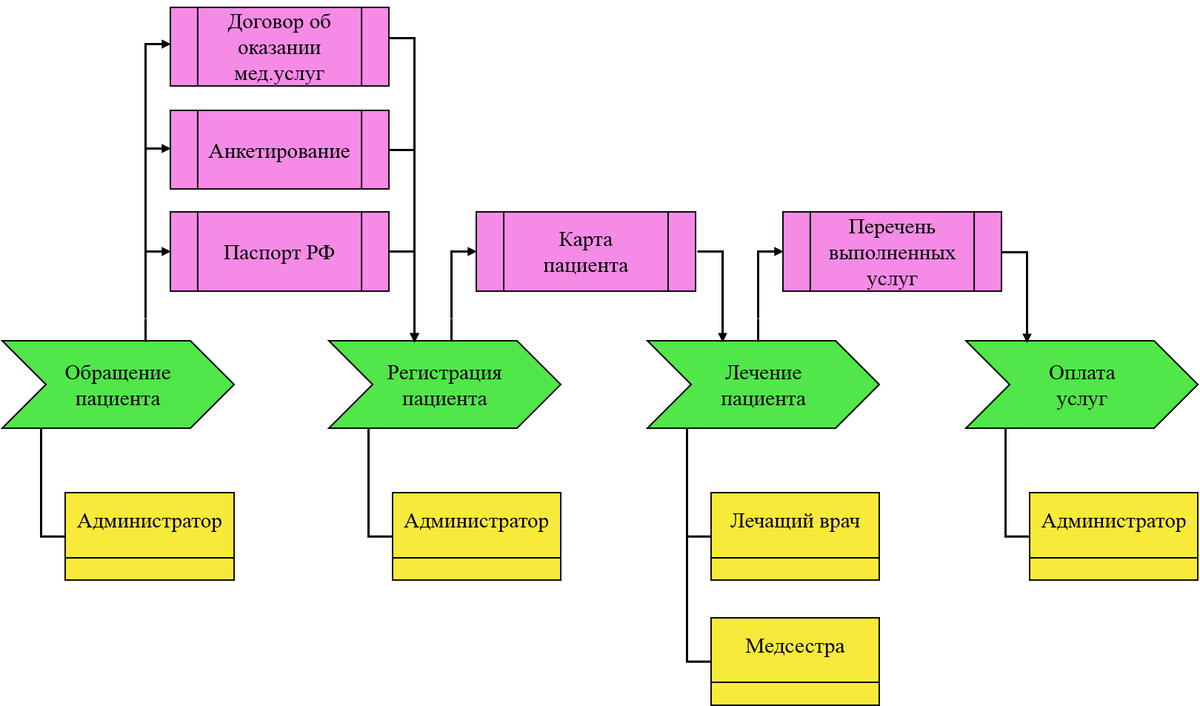

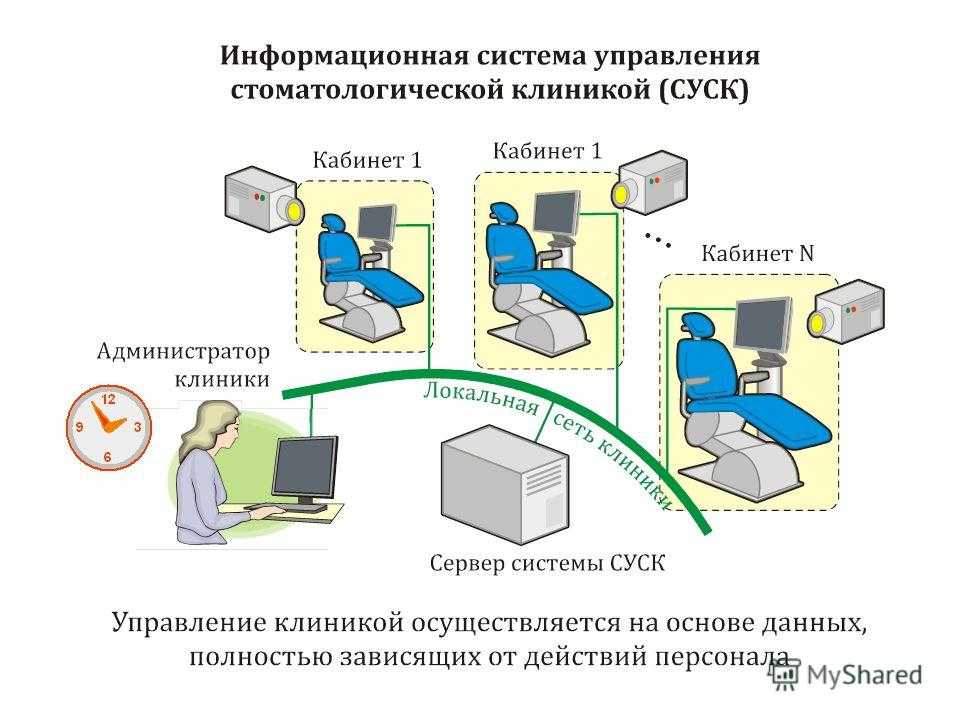

Управление оказанием стоматологической помощи

Теперь в системе отражена вся цепочка оказания стоматологической помощи:

- обращение пациента в регистратуру для оформления медицинской амбулаторной карты;

- формирование плана лечения на приеме у врача;

- заключение договора;

- сохранение информации о лечении;

- формирование документов приема;

- оплата стоматологических услуг в кассе и формирование платежных документов и актов выполненных работ.

Ранее этот функционал был реализован лишь частично и только в детских отделениях поликлиники.

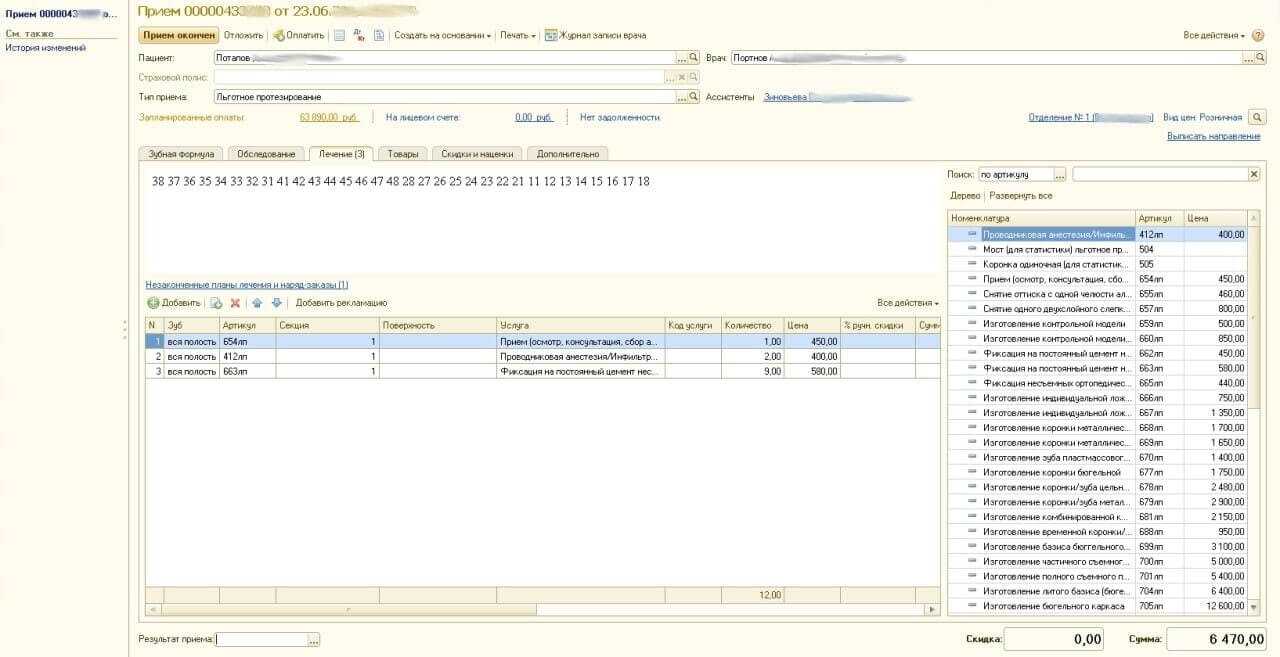

Так отображается прием пациента в системе

Так отображается прием пациента в системе

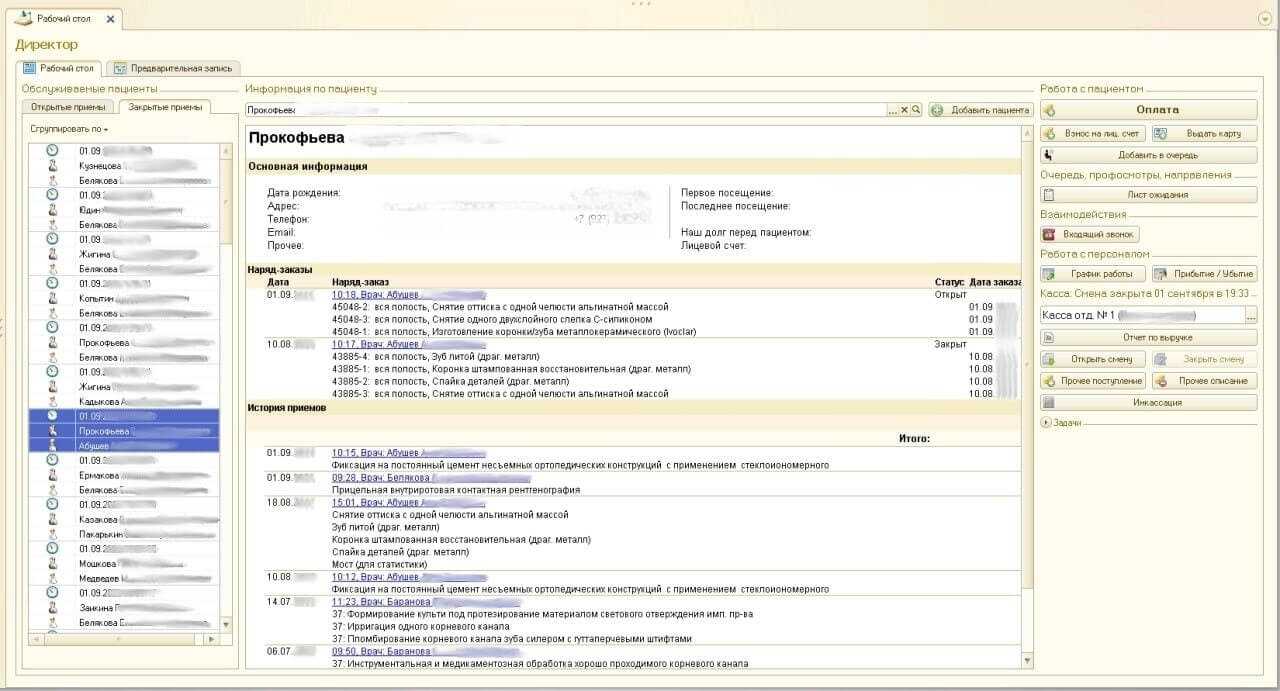

Рабочее место кассира с историей обращений пациента

Рабочее место кассира с историей обращений пациента

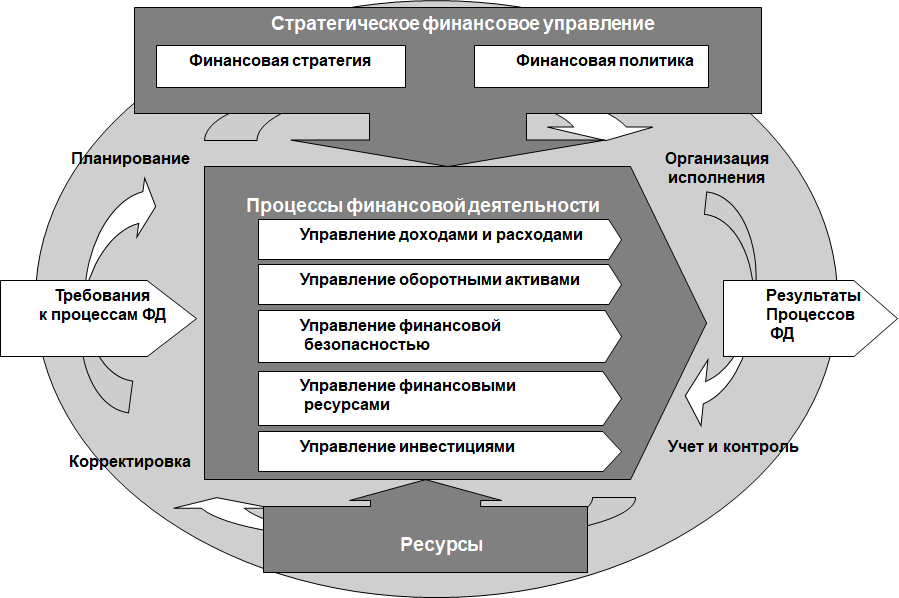

Основные особенности

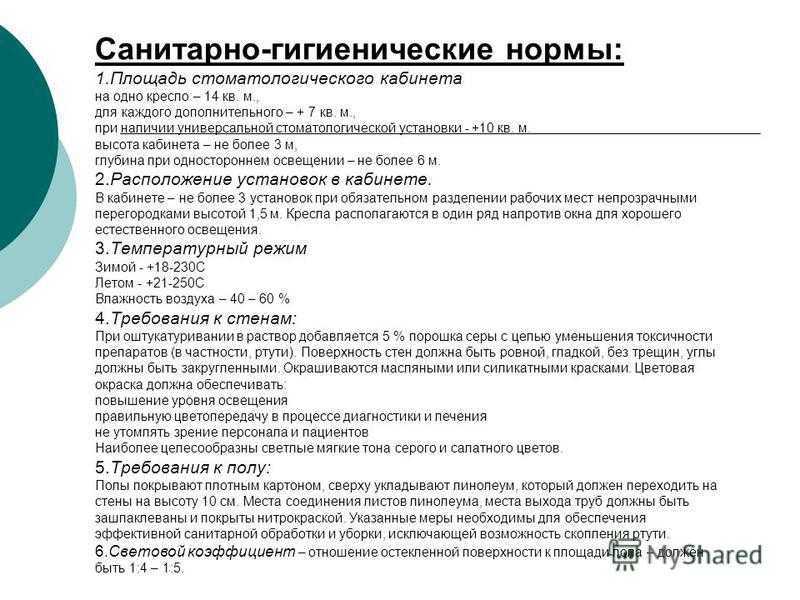

Для грамотного ведения бухгалтерского учета в стоматологии нужно знать основные направления, которые должны быть в поле зрения бухгалтера.

Точный учет оказания услуг позволяет рассчитывать расходы на материалы, амортизацию оборудования и финансовые поступления. Это позволяет прогнозировать прибыль и планировать закупки на ближайший период.

Оборудование, которое имеется в распоряжении клиники, регистрируется в специальном журнале, где отображается дата приобретения, стоимость. Каждый новый прибор проводится через бухгалтерию, а техника, отработавшая срок, списывается согласно решению специально созданной комиссии. Что касается покупки оборудования, оно может приобретаться в кредит или в лизинг. Задача бухгалтера — в нужный момент подготовить пакет документов для этой процедуры.

Важным аспектом является учет расходных материалов. Их списание производится по факту использования и регистрируется в специальном журнале, а также в личной медицинской карточке каждого клиента. В конце каждого месяца подводится итог, рассчитываются остатки. Вновь поступившие материалы бухгалтер заносит в журнал с точным указанием даты поступления, количества и стоимости. Основная задача — учитывать не только расходные материалы, выданные со склада, но и иметь актуальную информацию об их перемещении и актуальном остатке на каждый день.

В обязанности бухгалтера входит начисление заработной платы. Часть сотрудников получает фиксированную ставку, поэтому с начислением оплаты труда этой группе работников не возникает проблем. Врачи и средний медицинский персонал в большинстве клиник получают зарплату, которая зависит от выполненного объема работы. Учитывается не только количество принятых пациентов и отработанных часов, но и сложность выполненных манипуляций. Для удобства работы необходимо определить сумму, которая идет в счет заработной платы персонала с каждой выполненной процедуры. Для этого используется действующий прейскурант.

В некоторых клиниках есть возможность лечения зубов в рассрочку. Этот момент нужно отражать в финансовой документации. Бухгалтерский учет ведется по тому же принципу, что и при любом товарном кредите. В документации учитываются две операции: предоставления услуги и кредитная. В отчетности обязательно нужно отразить получение первого взноса и дату фактического оказания услуги.

Что нужно для регистрации адвокатского кабинета?

Для внесения сведений об адвокатском кабинете в Реестр адвокатских образований адвокат, учредивший адвокатский кабинет, представляет следующий пакет документов:

1. Уведомление о создании адвокатского образования (приложение № 6 к Положению).

2. Персональные данные адвоката, учредившего адвокатский кабинет (приложение № 3 к Положению).

3. Документ о постановке на учет в налоговый орган — свидетельство о постановке на учет физического лица в налоговом органе на территории РФ (см. приложение № 5 к Приказу ФНС России от 11.08.2011 года № ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет, снятии с учета юридических и физических лиц»).

4. Сведения о помещениях, используемых для адвокатской деятельности в качестве служебных, с представлением копий правоустанавливающих документов:

а) в случае открытия кабинета по месту жительства:

- форма № 9;

- письменное согласие совместно проживающих совершеннолетних членов семьи;

- копии документов подтверждающих Ваше право собственности либо право собственности членов Вашей семьи на данное жилое помещение, а случае, если Вы занимаете жилое помещение по договору найма, согласие наймодателя.

б) в случае открытия кабинета не по месту жительства – копии документов, на основании которых Вы занимаете данное помещение (договор аренды, субаренды и др.).

5. Сведения о главном бухгалтере адвокатского кабинета (если имеется): приказ о назначении, образец его подписи.

6. Оттиск печати адвокатского кабинета.

7. Сведения о помощниках и стажерах адвоката, если таковые имеются.

8. В случае учреждения АК адвокатом, ранее работавшим в другом адвокатском образовании (коллегия, бюро), данный адвокат представляет выписку из решения соответствующего органа адвокатского образования (коллегии, бюро) об отчислении.

Указанные сведения адвокат, учредивший адвокатский кабинет, представляет управляющему делами АП ЛО, который удостоверяет их подписью.

Об изменении персональных данных и других сведений из данного перечня следует уведомить управляющего делами АП ЛО в течение 5 рабочих дней.

Таким образом, данная форма адвокатского образования более приемлема для адвокатов с большим стажем работы и сложившейся клиентурой. Начинающим адвокатам предпочтительнее выбирать иные организационные формы (коллегию, адвокатское бюро), поскольку это облегчит им процесс поиска доверителей и способствует перениманию опыта старших коллег.

Вам может быть интересно:

- НКО для УСН

- Основы бухучета в адвокатских образованиях

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Сравнительная таблица ОСН и УСН

| ОСН | УСН | |

| Основной налог | На прибыль | Единый специальный |

| Ставка | 20% | 6% с дохода или 15% с доход-расход |

| Страховые взносы | Пенсионные, медицинские и социальные отчисления, общий процент ставки 30% | Пенсионные, медицинские и социальные отчисления, общий процент ставки 30% |

| Ведение бухучета | Обязательно для ООО, СМП могут вести в сокращенном виде. | Обязательно для ООО, СМП могут вести в сокращенном виде |

| НДС | Не платится в связи с освобождением стоматологической деятельности от данной нагрузки по 149 ст. НК РФ (при наличии лицензии на данный вид деятельности) | |

| Критерии применения | Применяется по умолчанию | Доход за 9мес. < 45млн.руб. с учетом дефлятора.

Среднегодовой показатель персонала < 100 чел. Стоимость ОС в остаточном значении < 100 млн.руб. Собственная доля в УК > 75% |

Учет медицинского оборудования

Когда речь идёт об учете основных средств в медицинской организации, в большинстве случаев под ОС понимается специальное медицинское оборудование

Учитывая его высокую стоимость, важно правильно сформировать первоначальную стоимость объектов основных средств

Источниками пополнения основных средств служат:

- Приобретение оборудования за плату;

- Спонсорская помощь;

- Дарение;

- Приобретение оборудования в кредит.

Высокая стоимость медицинского оборудования позволяет также использовать его в качестве взноса в уставной капитал медицинской организации

Стоимость объектов основных средств погашается путем начисления амортизации. Согласно пункту 18 ПБУ 6/01 существует четыре способа начисления амортизации:

- линейный способ;

- способ списания стоимости пропорционально объему оказываемых услуг;

- способ уменьшаемого остатка;

- списание стоимости по сумме чисел лет срока полезного использования.

Наиболее часто применяется первый (линейный) способ начисления амортизации. В этом случае годовая сумма амортизационных отчислений вычисляется, базируясь на первоначальной стоимости объекта основных средств и нормы амортизации, определяемой исходя из срока полезного использования этого объекта.

Для определения срока полезного использования объекта основных средств применяются следующие исходные характеристики:

- Ожидаемый срок использования объекта в соответствии с ожидаемой производительностью и мощностью;

- Прогнозируемая степень физического износа, зависящая от условий эксплуатации, влияния среды, системы проведения ремонта;

- Нормативно-правовые и иные ограничения использования объекта (срока аренды) (п. 20 ПБУ 6/01).

Второй метод – списание стоимости пропорционально объёму оказываемых услуг – в качестве исходных характеристик использует натуральный показатель объёма оказанных услуг за отчётный период и соотношение первоначальной стоимости объекта основных средств и предполагаемого объёма услуг за весь срок полезного использования.

При использовании способа уменьшаемого остатка при начислении амортизации годовая сумма отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчётного года и нормы амортизации. Для определения нормы амортизации используются такие характеристики, как срок полезного использования объекта основных средств и коэффициент ускорения, устанавливаемый в соответствии с законодательством РФ.

Способ списания стоимости по сумме чисел лет срока полезного использования опирается на использование такой характеристики, как годовая сумма амортизационных отчислений. Она определяется, исходя из первоначальной стоимости основных средств и годового соотношения, в числителе которого стоит число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы этого объекта.

У организаций, применяющих УСН ( 15%), существуют особенности признания для налогообложения амортизационных расходов , что регламентируется ст. 346.18 НК РФ.

Организациям, оказывающим медицинские услуги, целесообразно, на наш взгляд, применять упрощенную систему налогообложения (УСН) с объектом налогообложения «доходы минус расходы -15%», поскольку доля расходов у таких организаций значительная (амортизация оборудования, расходы на персонал, материалы и т.д.)

Если медицинская организация применяет общую систему налогообложения, то согласно статье 149 Налогового кодекса Российской Федерации услуги, оказываемые таким предприятием, не облагаются НДС.

Бухгалтерия в медицине имеет свою специфику, требует профессионального знания бухгалтерского и налогового учета, а также навыков работы со специализированным программным обеспечением.

Наша компания обладает многолетним опытом ведения бухгалтерского учета для предприятий, работающих в сфере оказания медицинских услуг, поэтому может предложить вам качественные бухгалтерские и аудиторские услуги. Для получения более подробной информации о наших услугах обращайтесь к нашим специалистам.

-

Целевые средства в балансе строка 1350 усн

-

Налоговая декларация по усн за 2017 год образец заполнения новая форма

-

Расходы на продвижение сайта при усн доходы минус расходы

-

1с для ип на усн

- Какой процент по усн в 2020 году в приморском крае

Учет прибыли

Выручка учитывается на основании действующего прейскуранта цен. В стоимость любой услуги закладываются следующие затраты:

- оплата труда персонала;

- налоги с доходов работников;

- затраты на расходные материалы, стоматологические инструменты;

- оплата аренды и коммунальных услуг;

- амортизация техники;

- прочие расходы (реклама, канцтовары, хозтовары).

Прейскурант регулярно пересматривается, поскольку цены на его составляющие могут меняться. В стоимость каждой услуги помимо текущих затрат заложена и прибыль.

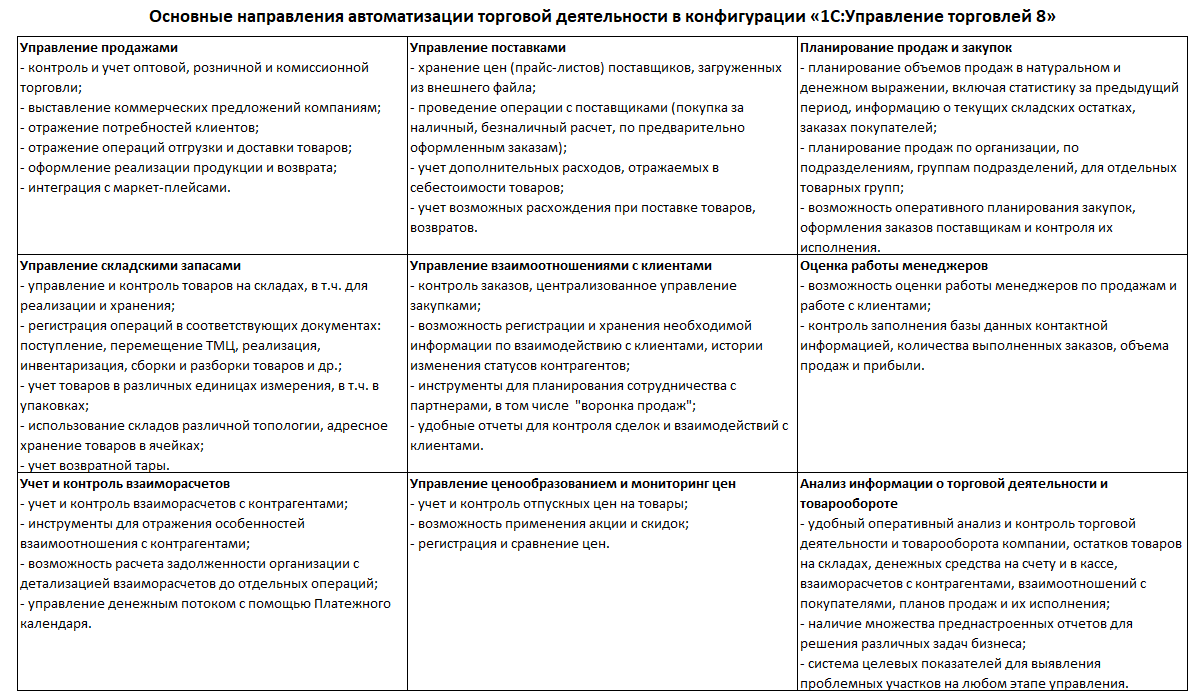

Автоматизация бухгалтерского учета в стоматологии

Как и в других сферах, бухгалтерский учет в стоматологии требует автоматизации. Для реализации этой задачи необходимо правильно вести учетную документацию и организовать ее в электронном виде.

Популярный среди бухгалтеров софт 1С предлагает специальное решение для специалистов, занимающихся учетом в медицинской сфере. Это решение позволяет организовать списание расходных материалов в автоматическом режиме, генерировать отчетность, вести статистику посещения и проведения манипуляций и многое другое. Все это значительно упрощает работу бухгалтера и позволяет избежать ошибок.

Примеры учета финансовых вложений по 58 счету с проводками

Пример 1

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена с учетом НДС.

В таблице приведены исходные данные примера:

| Наименование объекта ОС |

Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена с учетом НДС, руб. |

| Токарно-винторезный станок по металлу | 375000 | 41 250 | 318 000 |

| Вертикально-фрезерный станок по металлу | 296000 | 32 560 | 251 000 |

| Итого | 671000 | 73 810 | 569 000 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 569000 | Стоимость финансового вложения с учетом НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация по оборудованию | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671 000-73 810) | Акт о приеме-передаче ОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акте о приеме-передаче ОС; При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС |

| 76 | 19 | 107512 | Сумма восстановленного НДС отнесена на расчеты по передаче имущества, так как рыночная цена определена с учетом НДС | Бухгалтерская справка расчет |

| 91 | 76 | 135702 | Признан прочий расход в виде разницы между остаточной стоимостью ОС+ восстановленного НДС и стоимостью ОС, установленной независимым оценщиком

(671000-73810+107512)-569000=135 702 |

Бухгалтерская справка расчет |

Пример 2

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена без НДС.

В таблице приведены данные по примеру:

| Наименование объекта ОС |

Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена без НДС, руб. |

| Токарно-винторезный станок по металлу | 375 000 | 41 250 | 269 492 |

| Вертикально-фрезерный станок по металлу | 296 000 | 32 560 | 212 712 |

| Итого | 671 000 | 73 810 | 482 204 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 482204 | Стоимость финансового вложения определена независимым оценщиком без НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671000-73810) | Акт о приеме-передачеОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акт о приеме-передаче ОС При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС. |

| 58 | 19 | 107512 | Восстановленный НДС отнесен на увеличение первоначальной стоимости финансового вложения, так как рыночная стоимость определена без учета НДС | Бухгалтерская справка расчет |

| 91 | 76 | 114986 | Признан прочий расход в виде разницы между остаточной стоимостью ОС и стоимостью ОС, установленной независимым оценщиком

(671000-73810)-482204=114986 |

Бухгалтерская справка расчет |

Пример 3

Рассмотрим проводки по 58 счету при реализации акций.

В бухгалтерском учете организации следует отразить следующие проводки по 58 счету при продаже акций:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 76 | 91.01 | 3 100 000 | Признан прочий доход от продажи акций | Договор купли-продажи акций |

| 91.02 | 58.01 | 2 200 000 | Списана стоимость проданных акций | Данные регистра бух.учета по счету 58.01 |

| 51 | 76 | 3 100 000 | Поступление денежных средств за проданные акции | Выписка банка |

Заключение

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (услугой, структурным подразделением, источником финансирования), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными.

Исчисленная в результате таких искажений себестоимость может привести к ошибкам, последствием которых станет закрытие прибыльных направлений и, наоборот, сохранение убыточных. Именно для того, чтобы не допустить неверных управленческих решений, и решается задача корректного распределения затрат.