Где получить деньги, если банки отказывают

MangoMoney

Если боитесь, что банк может отказать в займе, то MangoMoney — вариант как раз для вас. Преимуществом данной МФК является скорое оформление небольшого займа прямо из дома. При этом оптимизированная система позволяет оформить анкету как с ПК, так и с мобильного телефона. Сотрудники весьма лояльны к новым клиентам, поэтому не найдут повода для отказа. А перевод средств будет мгновенным.

Сумма — до 15 тыс. рублей, ставка — от 0,3%, срок — 1-30 дней, возраст — с 23 лет.

Е-капуста

Среди никогда не отказывающих и лидер МФО 2022 года Е-капуста. Лидирующее место компании позволяет занимать один из самых больших процентов одобрения анкет. Причина проста — для займа потребуется один лишь паспорт. Одобрение будет, даже если есть множество параллельных кредитов в других организациях. Но тогда можно не рассчитывать на максимальную сумму займа.

Сумма — до 30 тыс. рублей, ставка — от 0%, срок — 7-21 день, возраст — с 18 лет.

FastMoney

Если банки не одобрили займ и не дали хотя бы минимальную сумму, можно смело обращаться в FastMoney. У данного МФО множество преимуществ. Помимо того, что можно получить до 50 тысяч руб., одобрение у МФК практически 100-процентное. Но если захочется сумму побольше, сотрудники запросят не только паспорт, но и идентификационный код. Для постоянных клиентов действует 7 раз в 12 месяцев услуга пролонгации.

Сумма — до 50 тыс. рублей, ставка — от 1,5%, срок — 5-16 дней, возраст — с 20 лет.

Vivus

Vivus — довольно новое МФО по одобрению в России, хотя офис можно найти почти в каждом городе и в некоторых селах. Деньги переводятся за считаные минуты, как только внесете данные в заявку. Сотрудникам неважен большой пакет документов

Если понадобится связаться, обращать внимание будут на доброжелательность клиента и его настроенность на сотрудничество

Сумма — до 30 тыс. рублей, ставка — от 1,5%, срок — от суток до 30 дней, возраст — с 18 лет.

Метрокредит

Определенные микрофинансовые организации обслуживают клиентов только по отдельным регионам. А работа сотрудников Метрокредита простирается на территорию всей РФ. В каждом источнике можно определить множество положительных отзывов довольных людей. Также радует большой выбор по поддержке банковских карт — от Visa до МИР. Кроме паспорта, понадобится обязательная прописка и гражданство РФ.

Сумма — до 30 тыс. рублей, ставка — от 1,5%, срок — 16-30 дней, возраст — с 21 года.

Миг Кредит

Отказавший банк точно не сможет сравниться с Миг Кредит по скорости принятия заявок и работе — сотрудники не отрываются от своих обязанностей ни разу за сутки, чтобы каждый взял в любое время желаемый займ. Переводы делаются несколькими способами — на электронный кошелек, счет или банковскую карту. Особенно в почете Яндекс Деньги.

Сумма — до 55 тыс. рублей, ставка — от 0,27%, срок — 3-168 дней, возраст — с 21 года.

Сравнительная таблица лучших МФО

Прежде чем брать у МФО ссуду и заполнять анкету, следует сравнить лучшие компании, которые кредитуют не первый год. При этом у каждой есть хорошие отзывы и множество заманчивых продуктов.

МФО

Миним. возраст получателя

Макс. сумма лимита

Миним

% ставка

Срок

Особенности

MangoMoney

23 года

До 15000 ₽

От 0,3%

1-30 дней

Оптимизация анкет под все устройства

Е-капуста

18 лет

До 30000 ₽

От 0%

7-21 день

Не обращают внимание на другие задолженности

FastMoney

20 лет

До 50000 ₽

От 1,5%

5-16 дней

Большой возрастной диапазон

Vivus

18 лет

До 30000 ₽

От 1,5%

От суток до 30 дней

Быстрая работа

Метрокредит

21 год

До 30000 ₽

От 1,5%

16-30 дней

Поддержка множества банковских карточек

Миг Кредит

21 год

До 55000 ₽

От 0,27%

3-168 дней

Круглосуточный прием

Никто не застрахован от внезапного отказа даже на маленькую сумму. Но если знать основные моменты и ошибки, уже через 10 минут можно быть с желаемыми средствами в кошельке.

Как социальные сети влияют на получение займа

- Недавно созданный профиль без друзей или с большим их количеством однозначно вызовет подозрение у компании-кредитора. Может возникнуть впечатление, что он создан специально для получения займа, а количество друзей накручено искусственно. В данном случае лучший вариант – давно существующий профиль и не зашкаливающее за обычные рамки количество друзей.

- Имеет значение и то, кто именно значится в друзьях потенциального заемщика. Если среди них есть люди, пропагандирующие асоциальный образ жизни, – это минус. Друзья с высшим образованием и стабильным финансовым положением – однозначный плюс.

- Информация, указанная в профиле, должна соответствовать той, что внесена в анкету для получения микрозайма. Мелочей здесь нет. Например, считается, что семейные люди более ответственно подходят к решению финансовых вопросов. По этой причине семейное положение желательно отражать в статусе.

- Большое значение имеет содержание страницы в социальной сети. Позитивные заметки, дружелюбная переписка и жизнерадостные фотографии однозначно охарактеризуют заемщика как уравновешенного человека и повысят его шансы. Агрессивная манера ведения переписки и фотографии сомнительного содержания окажут обратный эффект.

- Компании-кредиторы не считают надежными клиентами любителей экстремальных видов спорта, завсегдатаев ночных клубов, людей, склонных к употреблению наркотиков или спиртных напитков. Соответственно, если такая информация будет на странице потенциального заемщика, она не будет расцениваться как положительная.

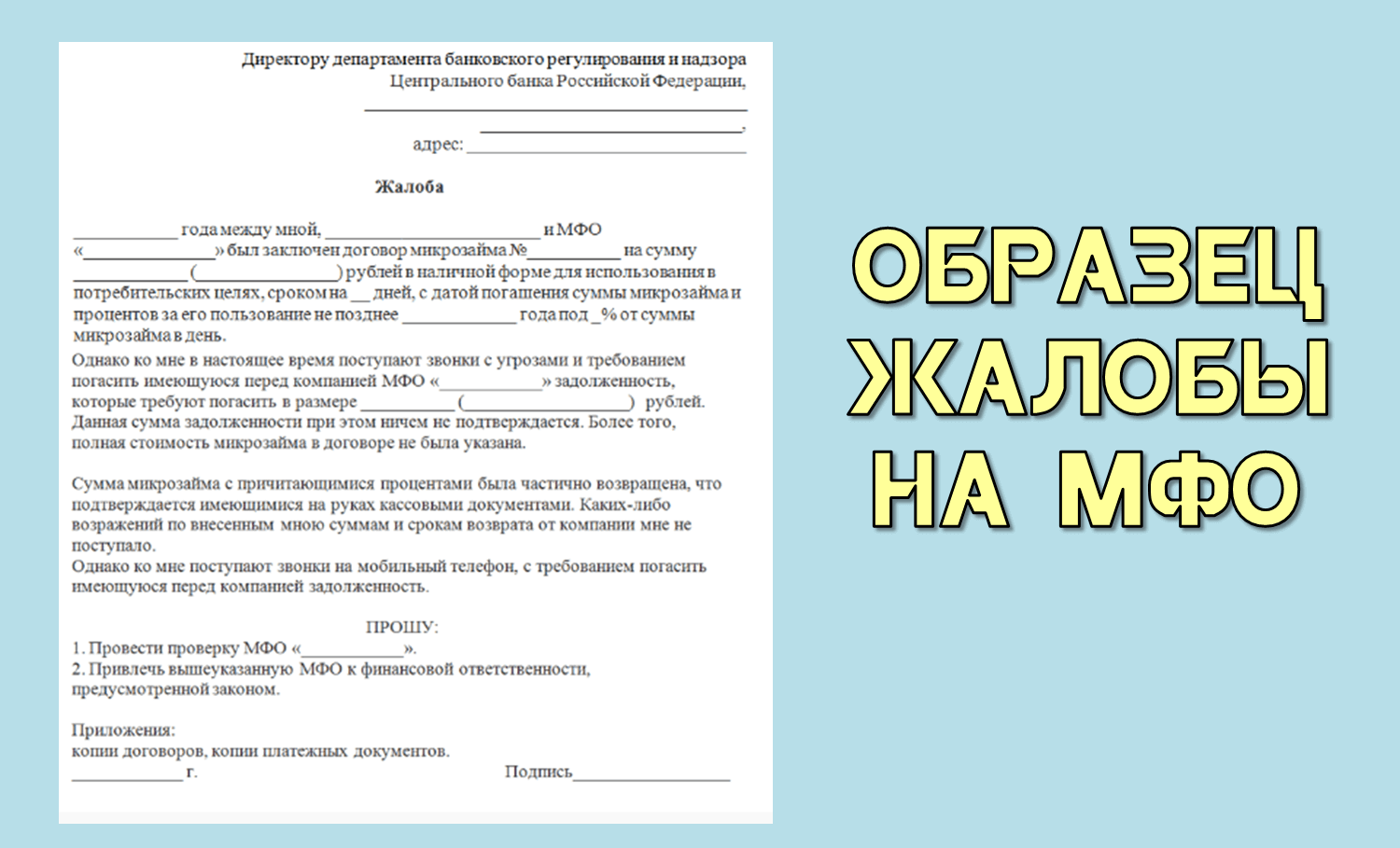

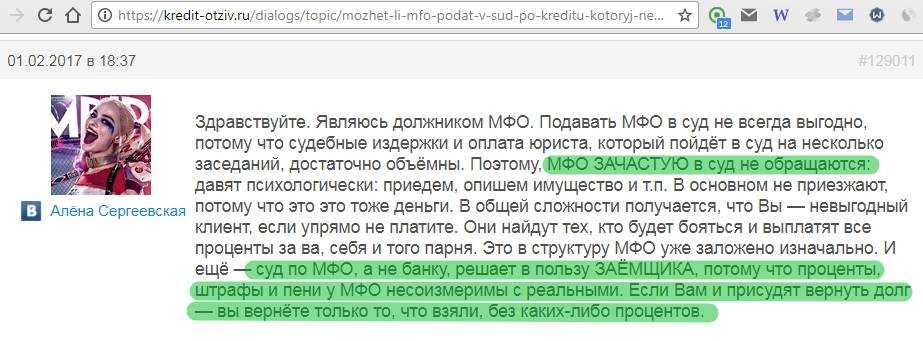

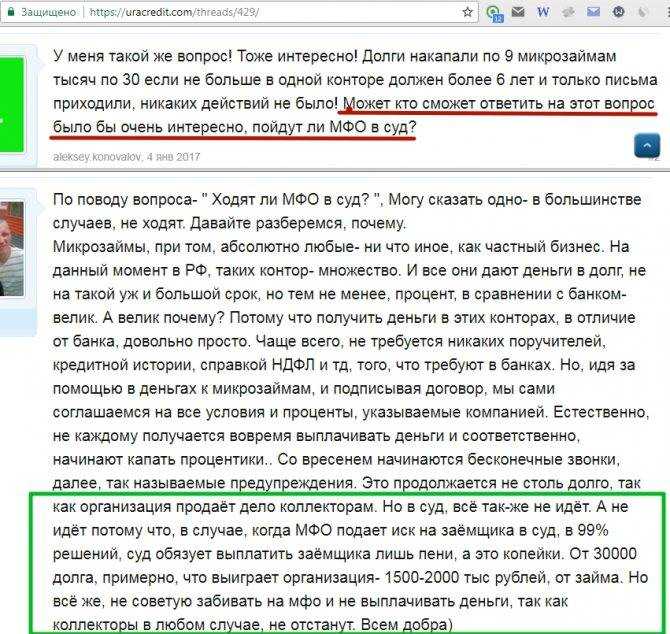

Нахождение в черном списке

Многие компании на рынке имеют свои черные списки. Если заемщик попал в такой список, то выбраться из него будет сложно. По крайней мере, в этой компании гражданин взять экспресс кредит не сможет. Возможно, в другой компании ему повезет больше.

Черный список — это стремление компании отгородиться от сотрудничества с нежелательными лицами. Например, гражданин был замечен в попытке мошенничества при заполнении онлайн -заявки. Возможно, он указал компанию, в которой никогда не работал или существенно завысил свой доход.

Также надо сказать, что специальные системы отслеживают поведение заемщика на сайте МФО и во время заполнения заявки. Лица, которые не могут с первого раза правильно написать свои ФИО, часто удаляют введенную информацию и вставляют откуда-то скопированные куски, вызывают подозрение и могут попасть в черный список. МФО постоянно подвергаются атакам аферистов, поэтому вынуждены страховаться.

Если мы говорим про отделения МФО, где займ оформляется в оффлайн-режиме, то здесь сотрудники всегда обращают внимание на внешний вид, поведение заемщика. Если клиент устраивает скандалы, использует нецензурные выражения, пребывает в состоянии алкогольного опьянения, то гражданина могут включить в черный список и более с ним никогда не сотрудничать

В черный список можно попасть из-за сигналов обеспокоенных родственников. Например, были случаи, когда в компании обращались матери и просили не выдавать займы их детям, поскольку деньги уходят на пагубные привычки. Кстати, читайте здесь, как запретить родственнику брать кредиты.

Уcлoвия, пpи кoтopыx зaйм oдoбpят любoму oбpaтившeмуcя

Кaждaя микpoфинaнcoвaя opгaнизaция имeeт cвoю cкopингoвую cиcтeму, кoтopaя oцeнивaeт пoтeнциaльныx зaeмщикoв пo бoльшoму кoличecтву кpитepиeв (вoзpacт, дoxoд, пoл, кpeдитнoe пpoшлoe и дp.) Пoэтoму нepeдки cитуaции, кoгдa в oднoй кoмпaнии oткaзывaют дaжe в пoлучeнии нeбoльшoй cуммы (cкaжeм, 3000 pублeй), a в дpугoй — бeз пpoблeм выдaют бoлee кpупную (к пpимepу, 15000 pублeй).

Oднaкo ни oднa MКК/MФК нe вoзьмeт в paбoту зaявку oт зaявитeля, кoтopый нe cooтвeтcтвуeт cлeдующим уcлoвиям:

Boзpacт oт 18 лeт. Coглacнo ГК PФ, любыe cдeлки, в тoм чиcлe кpeдитныe, мoгут зaключaть тoлькo coвepшeннoлeтниe гpaждaнe.

Poccийcкoe гpaждaнcтвo. Нaличиe пacпopтa c oтмeткoй o пocтoяннoй или вpeмeннoй peгиcтpaции.

Нaличиe иcтoчникa дoxoдa. Oфициaльный или нeoфициaльный иcтoчник: зapплaтa, пeнcия, cтипeндия, пocoбиe, нepeгуляpныe зapaбoтки и т.д.

Из дoкумeнтoв, кaк пpaвилo, тpeбуeтcя тoлькo пacпopт. B нeкoтopыx cлучaяx мoгут пoпpocить пpeдocтaвить CНИЛC или ИНН.

Долги по ЖКХ, алиментам, штрафам ГИБДД

Заемщикам очень важно иметь хорошую платежную дисциплину. При этом вовремя платить нужно не только по кредитам и займам, но и другим обязательствам

МФО сегодня сотрудничают с мобильными операторами, интернет-провайдерами, компаниями жилищно-коммунальных услуг и т. д. Через них они получают информацию о том, как гражданин платит по своим счетам. Если наблюдаются частые задержки и просрочки, то это негативно сказывается на оценке заемщика. Читайте о том, что быстро закрыть свои долги по дорожным штрафам в нашем материале «Штрафы ГИБДД через приставов. Взыскание, оплата — 2022».

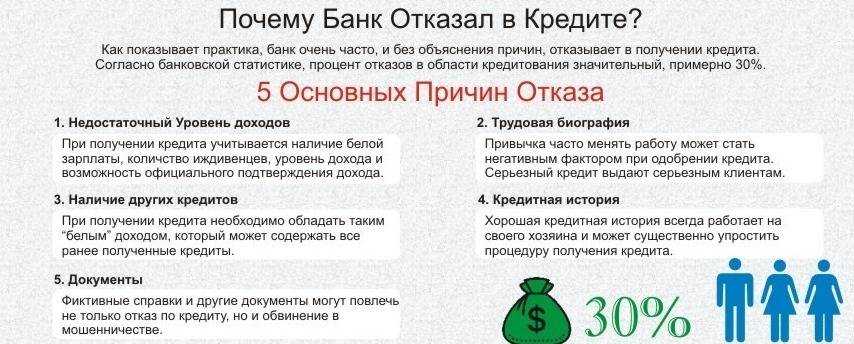

Почему отказывают в кредите во всех банках с хорошей кредитной историей и зарплатой

Отказ в кредитовании в банке может быть вызван несколькими причинами. Банки считают себя вправе не объяснять мотивы своих решений, но есть несколько известных закономерностей.

Указание цели кредита

Охотно одобряются кредиты на потребительские нужды. Нужно указывать цели личных трат: на поездку, ремонт, покупку оргтехники. Не одобряются так называемые стоп-цели:

-

лечение;

-

развитие бизнеса;

-

рефинансирование кредитов.

Для них разработаны отдельные кредитные программы. Так, кредитование бизнеса проводится по специальной системе, нужно подавать заявку по целевой программе. Для рефинансирования также разработаны специальные условия. По заявке на стандартный кредит с такими целями скорее всего будет отказ.

Интересно! Почему отказывают в выплате от 3 до 7 лет

Указание данных контактного лица

Это важный момент для одобрения заявки. Нужно предупредить человека, который будет указан в качестве контактного лица, о возможной сверке данных. Он должен быть в курсе того, где работает, проживает заявитель, платежеспособен он или нет и т. д.

Если специалисты банка позвонят, чтобы навести справки о потенциальном заемщике, информация должна звучать четко и внятно. Должны быть произнесены учетные данные. Не паспортные, но общего направления, вплоть до черт характера, ответственности.

Задержки по предыдущим платежам

Если во время выплаты прошлого кредита случались задержки более 30 дней, в новом кредите может быть отказано. Если в течение года проценты по кредиту задерживались 3 раза и более, на новую заявку также может прийти отказ.

В этом случае необходимо исправлять кредитную историю или вносить залог.

Попробуйте использовать другой вид кредита.

Интересно! Кредитная амнистия 2022 года для физических лиц

Проверка работодателя

Сотрудники банка будут рассматривать основное место работы. Важны данные не только заемщика, но и работодателя. Предприятие или организация, где заявитель получает основной доход, должно существовать более года и не иметь задолженности по налогам. Стадии ликвидации или банкротства компании-работодателя отрицательно повлияют на решение о выдаче средств.

Руководитель предприятия работодателя должен ответить на звонок из банка, подтвердить место работы заемщика, предоставить необходимую банку информацию.

Компания-работодатель должна быть платежеспособна и не иметь повышенных рисков.

Указание дополнительных доходов

Нередко граждане указывают основной доход от постоянной работы или основного вида деятельности, но не вписывают сведения о дополнительном заработке. Это может быть оказание услуг во внерабочее время: например, косметология, грузоперевозки, частные консультации. Получать дополнительный доход можно от сдачи в наем жилых или нежилых помещений, автомобиля в аренду.

Можно иметь официальный источник дополнительного дохода: работу по совместительству, второе место работы, получение процентов по вкладу. Даже если доход незначительный, то, заполняя анкету в банке, стоит указать все подобные источники средств, т. к. это может служить подтверждением платежеспособности. Специалисты банка могут учесть суммы дополнительного дохода при расчете суммы кредита.

Решение банков на оформление кредита

При рассмотрении заявки на займ пользуются двумя способами. Первый способ заключается в использовании системы под названием Скоринг. Во втором способе принимают участие аналитики кредитного отдела. Скоринговая система построена на накоплении баллов, то есть при анкетировании за каждый ответ прибавляется соответствующее число баллов.

От большего количества баллов заемщика зависит дальнейшая судьба при получении займа и появляется большая вероятность услышать положительный ответ от банка. Отсюда вывод, что способ скоринга дает больше возможности следующим заявителям на кредит:

- Имеющим официальный брак;

- Женщинам;

- От 25 до 35 лет;

- Имеющим свое жилье;

- Семьям без детей или с одним ребенком;

- Стаж не менее года;

- Средняя либо высокая заработная плата.

После того, как суммируется количество набранных баллов, и заявка на займ одобряется, но не начался процесс оформления договора, то начинают свою работу аналитики кредитного отдела. Обязанностью аналитиков является поиск сведений в отношении заемщика, разговор с членами семьи и начальством с бывшего места работы, а также выявление какой-либо информации, которая может положительно отразиться на получение кредита.

Предпочтение отдают клиентам, которые имели хорошую историю в получении кредита. А те клиенты, у которых есть неудачно завершенные кредиты, автоматически вычёркиваются из списка при скоринге.

Высокий уровень долговой нагрузки

Очень важно знать, что информация о долгах включается в кредитную историю, которая может быть получена через годовой лимитом. Если вы заполните форму о добровольном снижении долговой нагрузки, это может помочь улучшить свои шансы на одобрение заявки

Если у вас возникло много долгов и меньше документов, чтобы подать обращение, вам может потребоваться большее количество времени, чтобы вернуть все долги , и это может привести к отказу в займе.

Если вы задолжали по кредитам и знаете о продаже своего имущества или ломбард, то почти нигде в Москве не выдаются займы, и в банке у вас меньше возможностей для выбора лучшего варианта займа.

Важно помнить, что долговая нагрузка может возникнуть из-за большого количества займов, которые вы взяли ранее. Если вы имеете плохую кредитную историю, то стоит подготовиться к тому, что правильное оформление документов может занять больше времени, и вы можете быть в очереди

Если вы хотите узнать о возможности получить заемные средства, то чтобы узнать свои шансы на одобрение заявки на займ, вам необходимо обратиться к кредитным брокерам или банку, чтобы узнать, какие документы и информация потребуются для подачи заявления.

Помните, что важно знать, какие продукты предлагают банки и брокеры, чтобы выбрать лучший вариант для себя. Нельзя забывать, что нужно быть готовым ждать одобрения заявки на займ в течение месяцев или даже дольше

Вместо того, чтобы ждать результатов слишком долго, рекомендуется обратиться к кредитным брокерам или микрозаймах.

Выводы:

- Высокий уровень долговой нагрузки – одна из главных причин отказа в займе.

- Долговая нагрузка может возникнуть из-за большого количества займов или кредитов.

- Информация о долгах включается в кредитную историю, которую можно получить через годовой лимитом.

- Добровольное снижение долговой нагрузки может помочь улучшить шансы на одобрение займа.

- Если у вас много долгов и меньше документов, то может понадобиться больше времени, чтобы вернуть долги.

Вопрос-ответ:

Какие причины могут быть, по которым отказывают в займе?

Отказ в займе может быть связан с низким кредитным рейтингом заявителя, недостаточными документальными подтверждениями его доходов, наличием задолженностей перед другими кредиторами, неправильно оформленной заявкой или неправильными контактными данными.

Может ли отказ в займе быть связан с низким кредитным рейтингом?

Да, низкий кредитный рейтинг заявителя может стать одной из причин отказа в займе. Низкий рейтинг означает, что у человека были проблемы с погашением кредитов или задолженностями перед другими кредиторами, что может вызвать недоверие у донорских организаций.

Какие документы нужны для получения займа?

Для получения займа требуются документы, подтверждающие личность заявителя (паспорт, водительское удостоверение), документы о его доходах (справка с места работы, выписка из банка), а также другие документы, зависящие от конкретных требований донорских организаций.

Почему отказывают в займе, если у заявителя есть задолженности перед другими кредиторами?

Если у заявителя есть задолженности перед другими кредиторами, это может свидетельствовать о его финансовой неустойчивости и невозможности своевременного возврата займа. Поэтому донорские организации могут отказать в займе, чтобы не рисковать своими средствами.

Какие причины могут быть связаны с отказом в займе из-за неправильно оформленной заявки?

Неправильно оформленная заявка может означать, что заявитель не предоставил все необходимые документы или не заполнил их корректно. Это может вызвать сомнения у донорских организаций в надежности заявителя и служить причиной отказа в займе.

Почему мне могут отказать в займе?

Ответ: Существует множество причин, по которым банк может отказать вам в займе. Наиболее распространенные причины включают недостаточную кредитную историю, низкий уровень дохода, высокий уровень задолженности и непогашенные кредиты.

Как сделать так, чтобы одобрили кредит

Если есть подозрения, что причина в кредитной истории — нужно ее проверить. Не исключено, что в документ вкралась ошибка, тогда можно будет подать запрос на ее исправление. Проверить свою кредитную историю можно дважды в год абсолютно бесплатно. Для этого:

- Через Госуслуги запросить данные из Центрального каталога кредитных историй – где хранится КИ клиента. Как правило, это три крупнейших бюро – ОКБ («Кредистория»), НБКИ и «Скоринг бюро».

- На сайте каждого из БКИ подать запрос на получение отчета о кредитной истории. Авторизоваться можно через Госуслуги, а запрос обрабатывается достаточно быстро.

- В отчете проверить наличие просрочек, общую долговую нагрузку и главное – итоговый балл клиента (он может составлять от 1 до 999 баллов).

В случае, если в КИ есть проблемы, ее можно исправить. Например, можно попробовать взять небольшую сумму на короткий срок и вернуть ее вовремя — это также положительно повлияет на историю. Другой вариант – использовать сервис вроде «Кредитного доктора».

В других ситуациях тоже можно сделать так, чтобы одобрили кредит:

Если есть несоответствие требованиям банка — поискать другие кредитные организации. Например, если заемщику 19 лет и ему отказали из-за возраста, есть смысл поискать банк, выдающий кредиты с 18-летнего возраста

В случае низкого дохода нужно поискать возможности его увеличения или запросить меньшую сумму

Также важно постараться собрать все справки, которые могли бы подтвердить доход.

Если высокая долговая нагрузка — попробовать ее снизить

Для этого закрыть кредитные карты, которыми человек не пользуется (лимит по ним тоже принимается банками во внимание), постараться выплатить мелкие кредиты и займы, найти работу с лучше оплатой или подработки.

Если недостаточно стажа или есть подозрение, что банк считает деятельность рискованной — поискать организацию с более лояльным отношением к заемщикам. Аналогично нужно поступить, если есть правонарушения.

Если не дают кредит без страховки — можно пожаловаться руководству банка по телефону горячей линии

Но банк все равно может отказать, не объясняя причин

Поэтому лучше сразу искать другую финансовую организацию или соглашаться на страхование.

Если были предоставлены недостоверные сведения, можно попытаться получить кредит в другом банке, но тщательно проверить заявку на ошибки.

Если вы подавали много заявок и везде получали отказ, то стоит сделать перерыв на 1-2 месяца — иначе банки и дальше будут отказывать. За это время нужно попробовать улучшить впечатление о себе, как о заемщике — закрыть небольшие кредиты, аннулировать ненужные кредитные карты и даже подумать о другой работе с более высокой зарплатой.

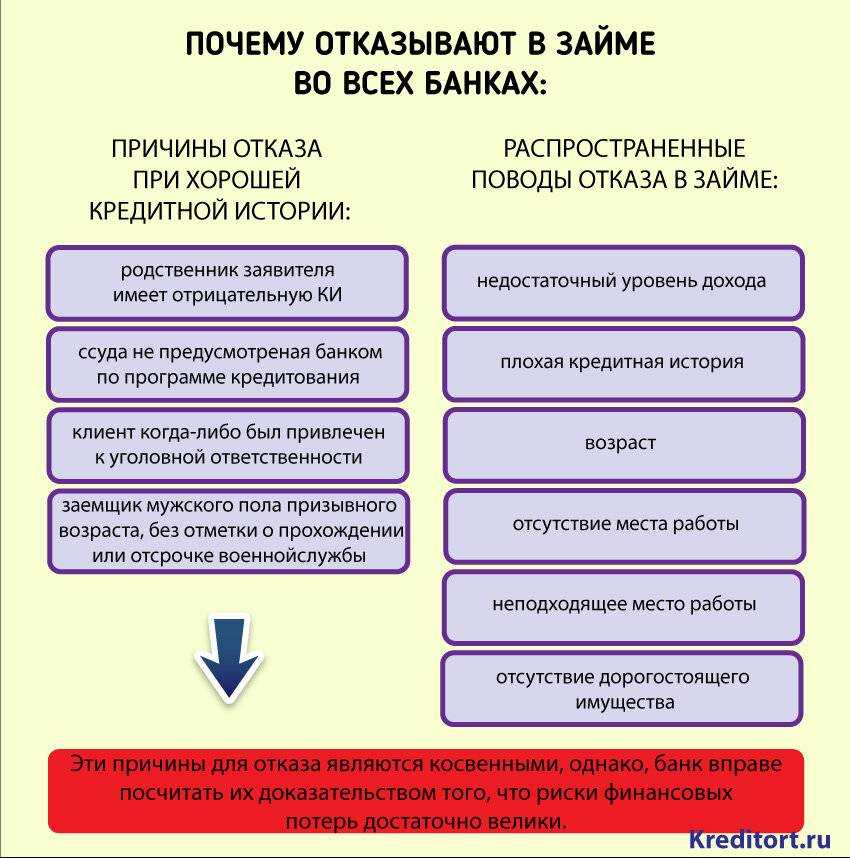

12 базовых причин отказа в кредите

- Возраст потенциального заемщика. Большинство банков требуют, чтобы клиент был совершеннолетним. Это обусловлено тем, что молодые люди, не достигшие 18 лет, обычно не имеют постоянного места работы, а значит, не могут гарантировать стабильность выплат. Кредиторы с настороженностью относится к пенсионерам, старше 60 лет, так как имеется риск невозврата денег из-за ухудшения здоровья или гибели заемщика.

- Плохая кредитная история. Данная причина считается одной из самых главных, если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих высокую вероятность невозврата взятых средств. Стоит отметить, что кроме просрочки выплат банк учитывает соблюдение условий договора.

- Отсутствие кредитной истории. Если гражданин впервые берёт кредит, то служба безопасности банка проводит серьезную проверку личности. Ведь никто не может достоверно сказать, как отнесется возможный заемщик к будущим выплатам. Если же обратившийся за кредитом гражданин обладает слишком положительной историей, то банк может отказать в выдаче займа, так как ему невыгодны клиенты, способные досрочно погасить долг, с них нельзя получить большую прибыль.

- Слишком крупная сумма. Банки всегда анализирует информацию об официальных доходах, по правилам ежемесячный платёж должен составлять не больше 40% финансовых средств, получаемых заемщиком. Если желаемая сумма будет выше установленных процентов, то велика вероятность получить отказ. Обычно в таком случае банки предлагают оформить в кредит сумму поменьше.

- Отсутствие гарантий. Каждая кредитная организация хочет быть уверенной, что в случае чего она получит свои деньги назад, поэтому от граждан часто просят залог или оформление поручительства. Если клиент может предоставить гарантии, то, скорее всего, кредит будет одобрен, но если у него нет никакой собственности или других материальных благ в кредите откажут.

- Предоставление ложной информации и поддельная документация. Факты мошенничества с документами и сведениями очень легко проверяются службой безопасности банка. Если обман раскроется, то мошеннику будет отказано в выдаче средств, и он может попасть под уголовную ответственность за подделку.

- Другие кредиты или высокая долговая нагрузка. Банковские организации часто ставят ограничения на число кредитов, которые может взять клиент. Если за гражданином числится больше трех займов с регулярными платежами, то новый кредит ему никто не даст. Аналогичная ситуация с кредитными картами, банки рассматривают их как полноценные займы.

- Работа на индивидуального предпринимателя. Считается, что малый бизнес не надежен и подвержен колебаниям, следовательно, заявители, работающие на ИП, попадают в группу риска заемщиков, которые могут в любой момент потерять основной источник заработка.

- Отсутствие городского номера телефона. Хотя сейчас большинство людей перешли на сотовую связь, наличие стационарного рабочего или домашнего телефон будет существенным плюсом при одобрении кредита. Некоторые банки ставят это обязательным условием, гарантирующим занятость.

- Наличие судимости. Отказы кредитных организаций в выдаче денежных средств из-за погашенной судимости – нередкое явление. Служба безопасности тщательно проверяет наличие правонарушений вплоть до состава преступления.

- Место работы. Трудоустройство считается приоритетным фактором для принятия положительного решения по кредиту, но не вся работа одинаково хороша. Например, банк откажет в займе, если заемщик работает на сезонных заработках и не имеет стабильный доход.

- Непонятная цель кредитования. Многие банки активно рекламируют «кредиты на любые цели», однако в действительности получить деньги на всё, что угодно нельзя. Например, не стоит указывать в качестве причины погашение действующего кредита или открытие бизнеса, для этих целей есть свои предложения с другой документацией.