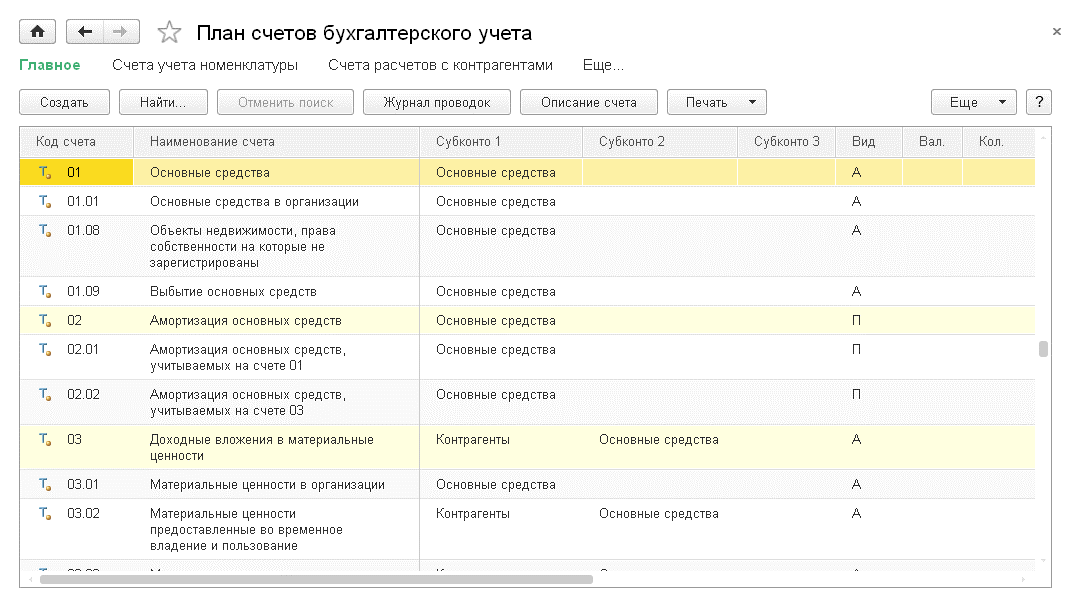

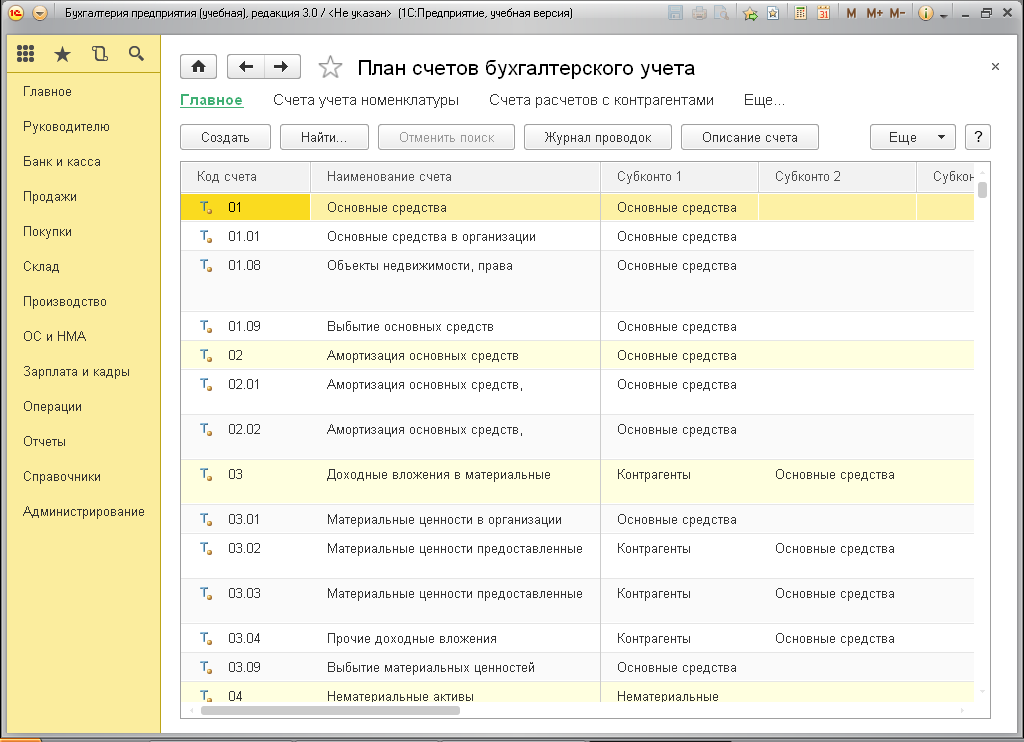

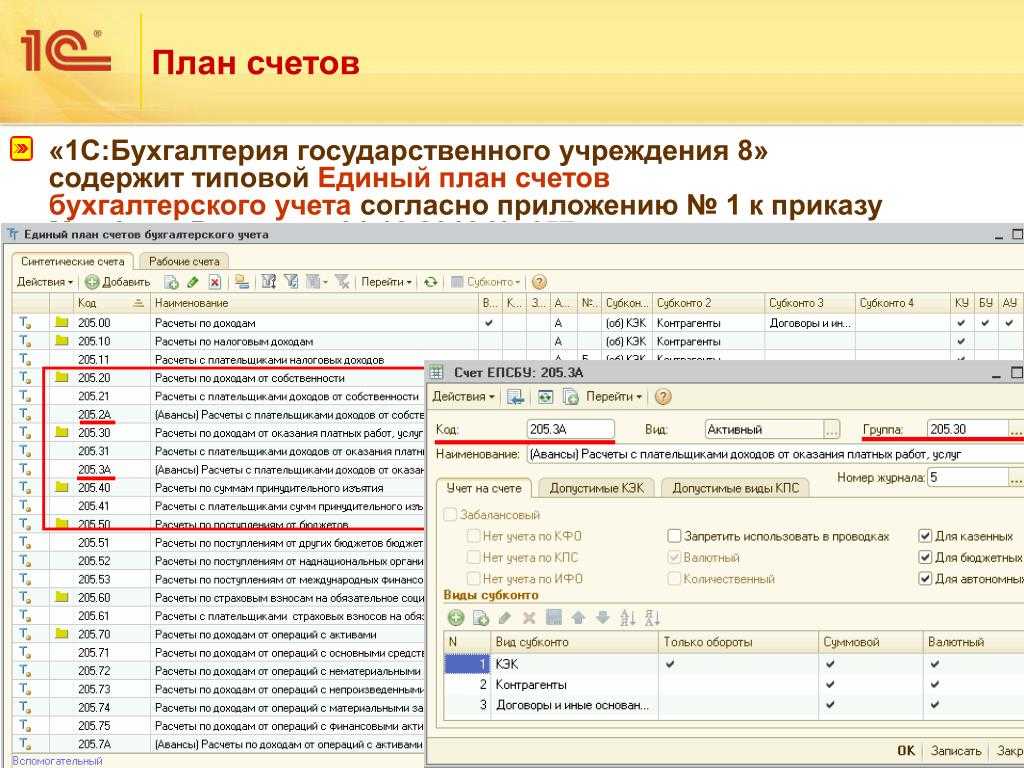

Типовой план счетов бухгалтерского учета, его структура и содержание

Действующий в настоящее время типовой План счетов бухгалтерского учета хозяйственно-финансовой деятельности организаций утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Он является типовым для ведения бухгалтерского учета организациями всех отраслей деятельности и всех форм собственности на территории РФ, кроме кредитных и государственных (муниципальных) предприятий .

Инструкцией о порядке его применения установлены единые подходы к применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. В инструкции также дана характеристика каждого синтетического счета и приведена типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные данным документом .

Счета бухгалтерского учета в типовом Плане счетов сформированы в разделы по экономическому признаку объекта учета и принципу согласованности с показателями действующих в РФ форм бухгалтерской, финансовой и налоговой отчетности организации . Представлены счета в плане счетов виде следующих разделов:

- Раздел I. Внеоборотные активы;

- Раздел II. Производственные запасы;

- Раздел III. Затраты на производство;

- Раздел IV. Готовая продукция и товары;

- Раздел V. Денежные средства;

- Раздел VI. Расчеты;

- Раздел VII. Капитал;

- Раздел VIII. Финансовые результаты;

- Забалансовые счета.

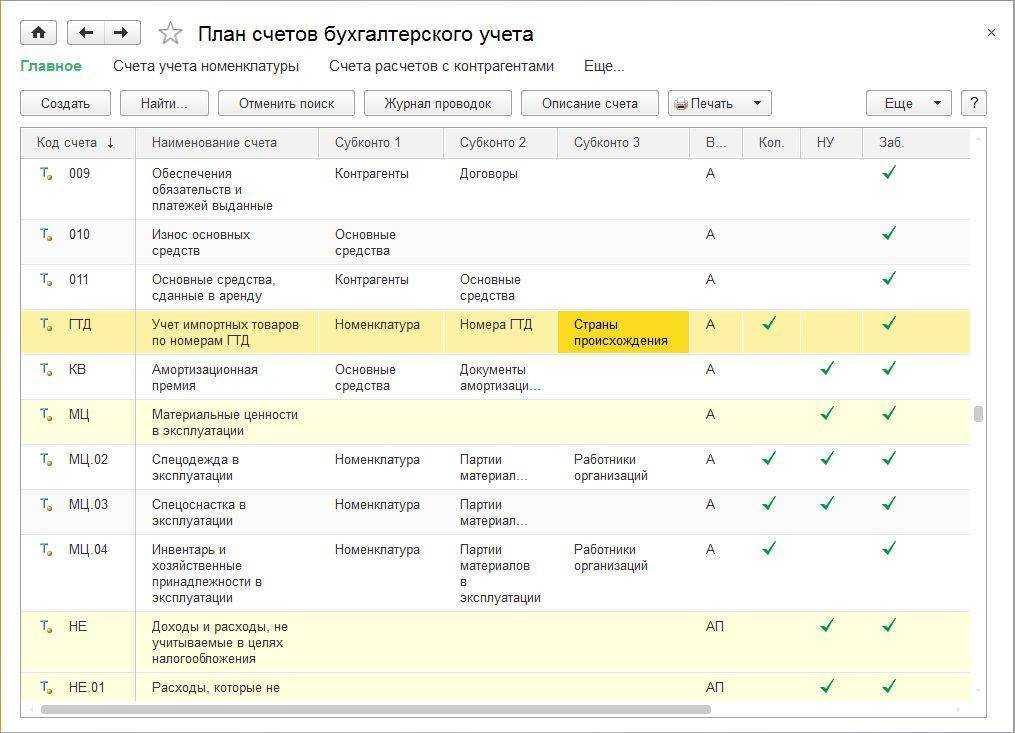

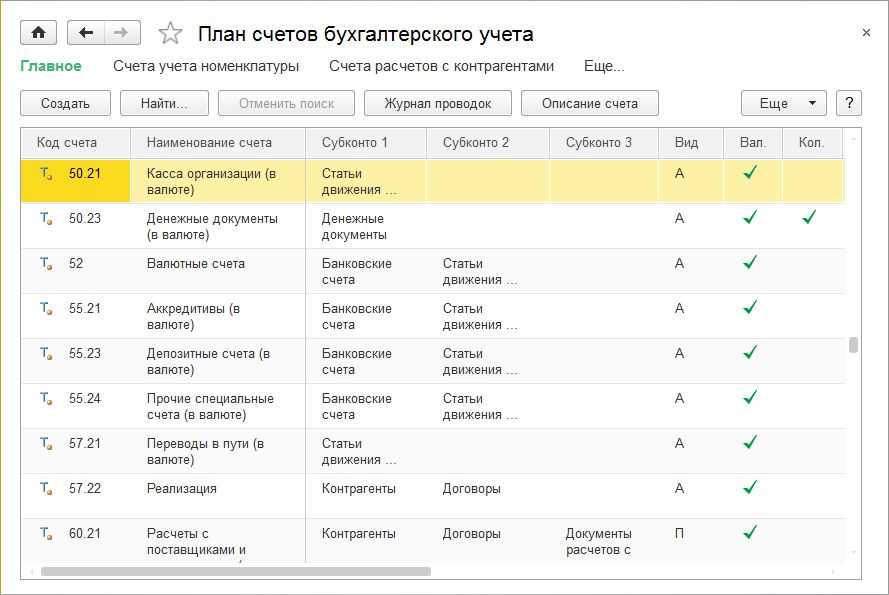

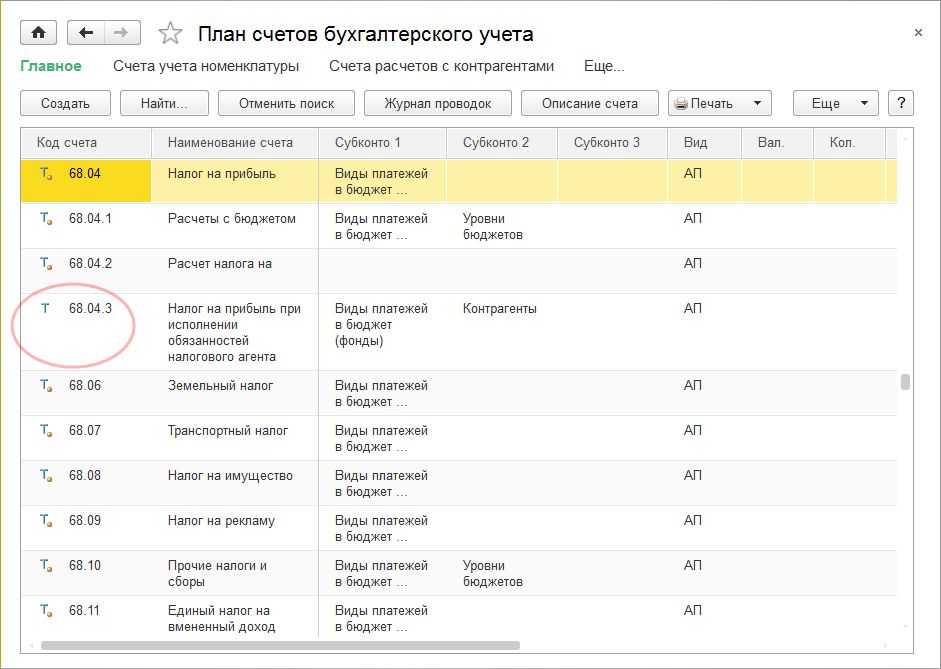

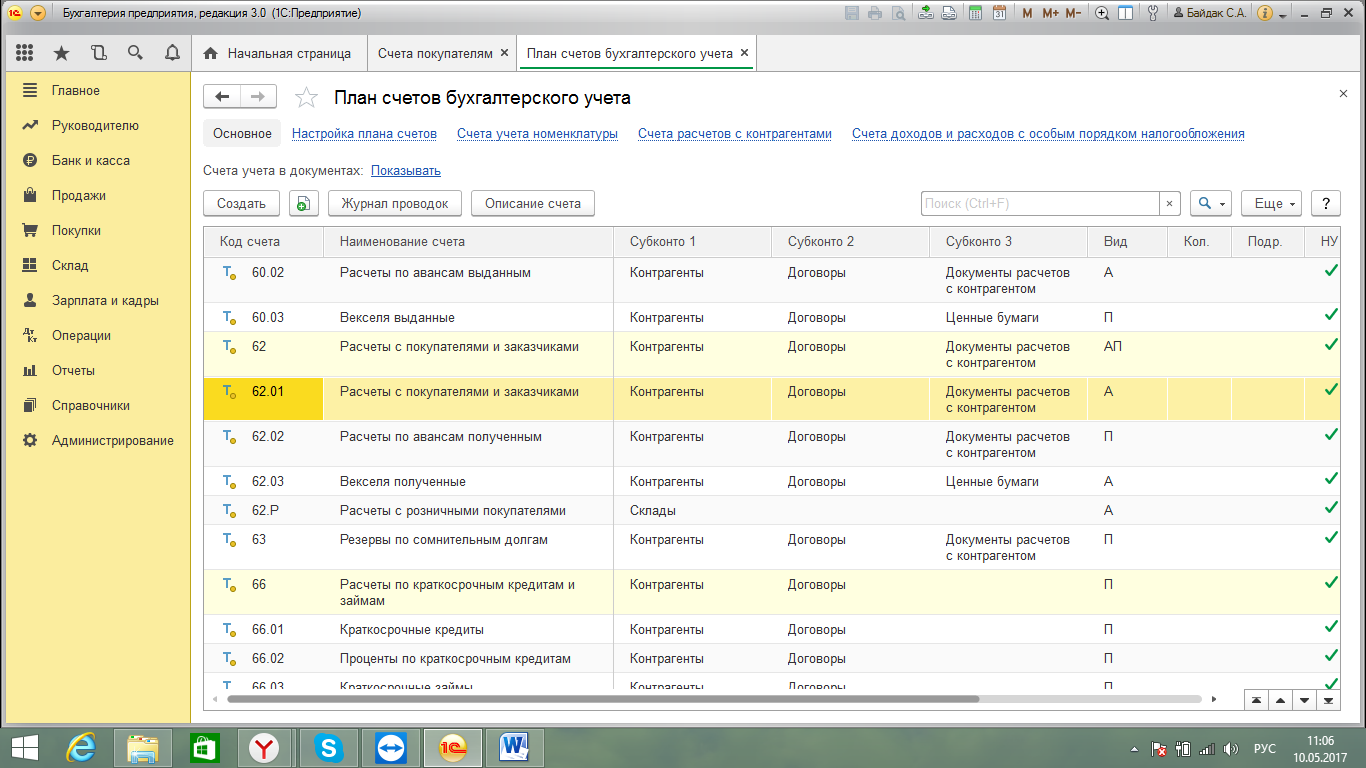

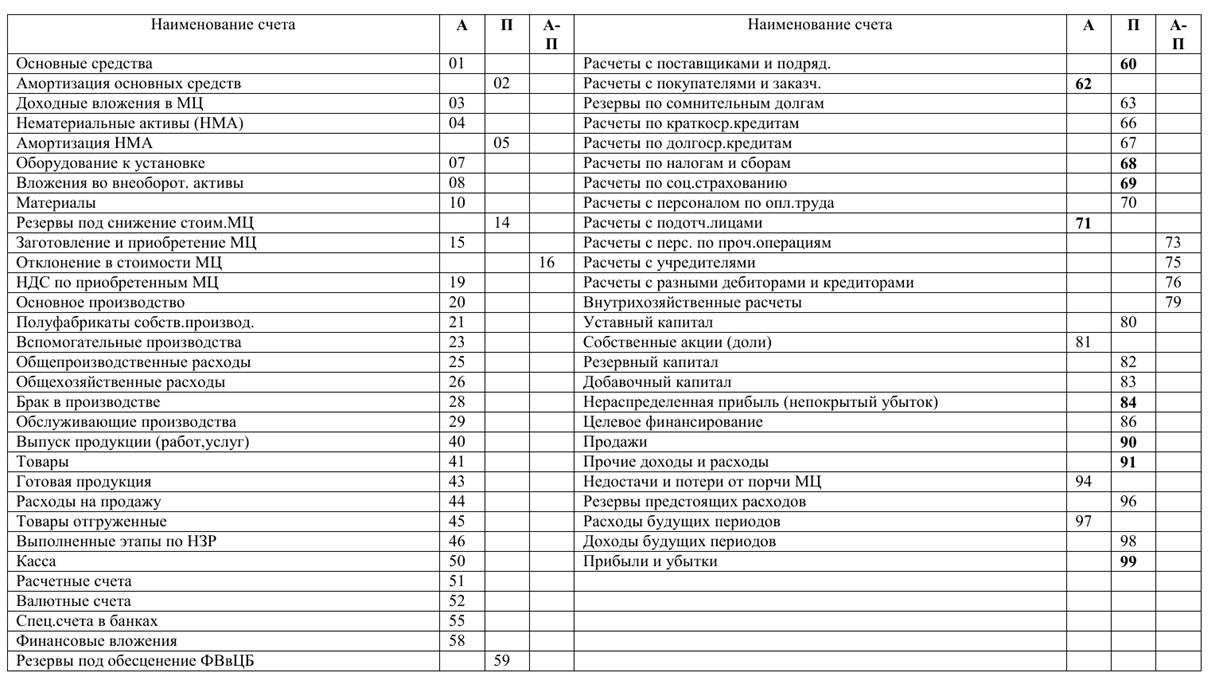

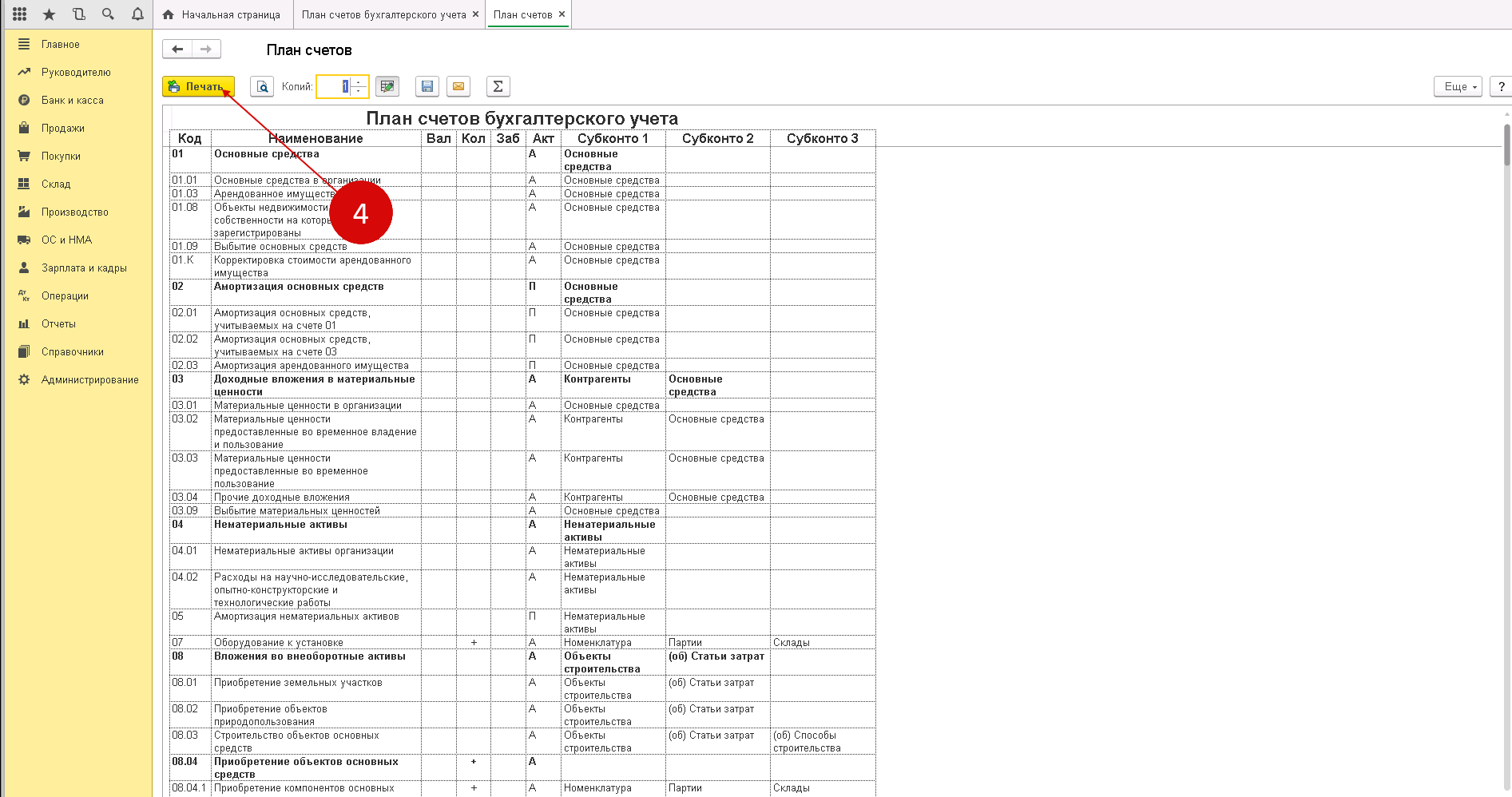

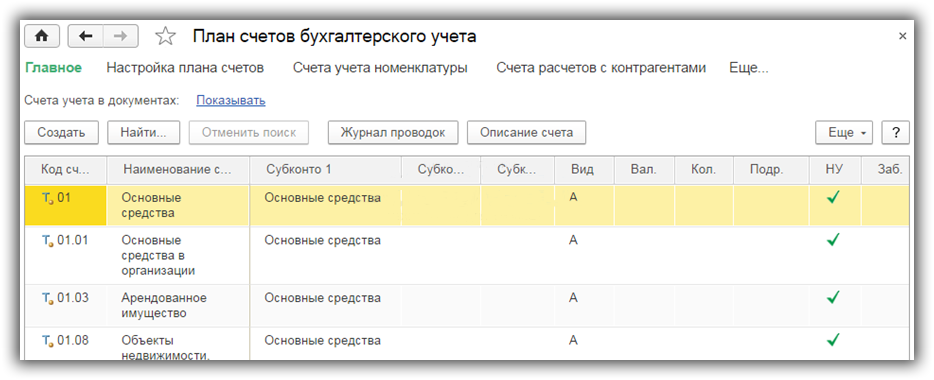

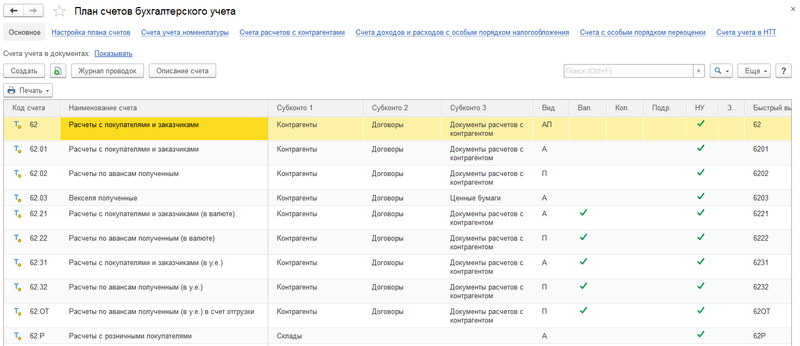

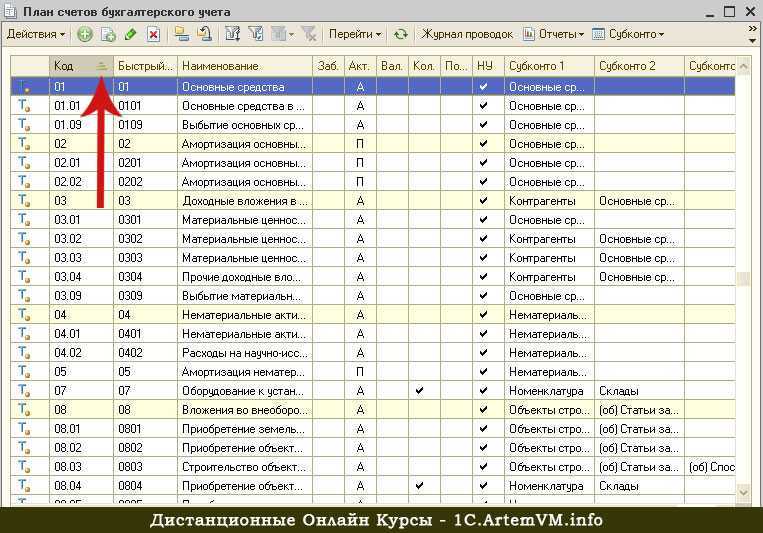

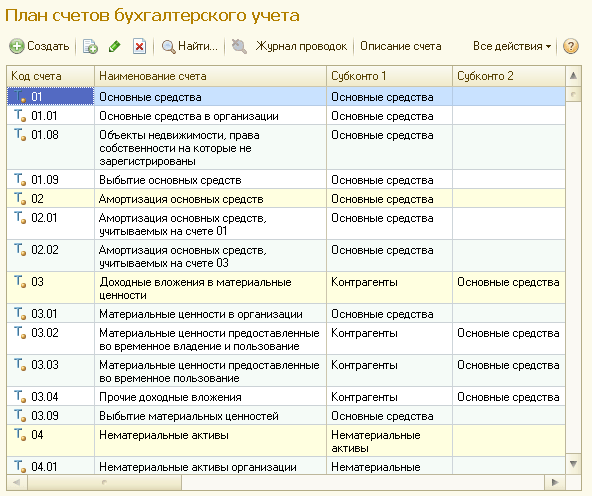

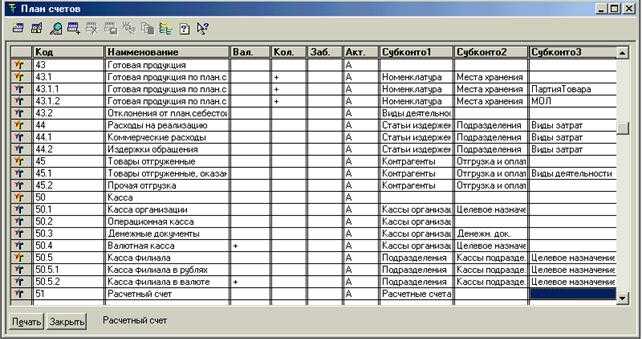

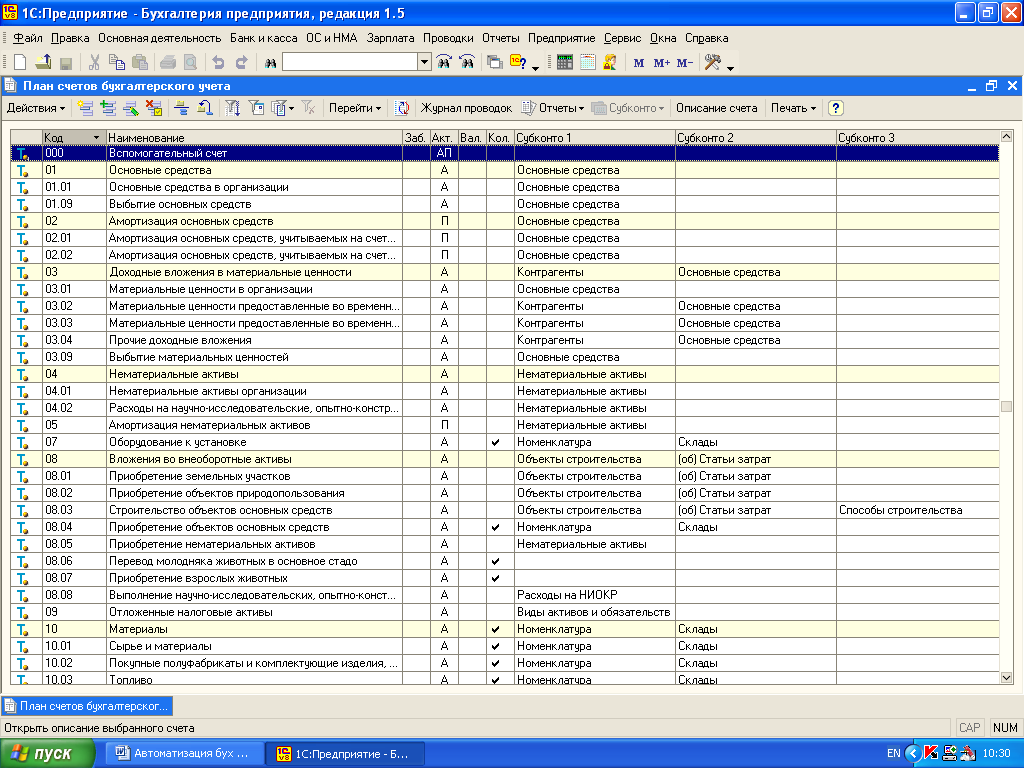

Планом счетов каждому основному счету присвоены типовые: наименование счета, номер счета. К основным счетам приведен типовой перечень субсчетов с присвоением каждому субсчету наименования и номера. Действующая структура типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в разрезе разделов и счетов построена следующим образом (таблица 1).

Табл. 1. Структура типового Плана счетов бухгалтерского учета

|

Раздел плана счетов |

№ счета по плану счетов |

Пояснения |

|

Внеоборотные активы |

Счета 01-08 |

Применяются для отражения информации о внеоборотных активах организации. |

|

Производственные запасы |

Счета 10-19 |

Применяются для отражения информации о запасах (МПЗ) организации. |

|

Затраты на производство |

Счета 20-39 |

Применяются для отражения информации о затратах, расходах на производство. |

|

Готовая продукция и товары |

Счета 40-49 |

Применяются для отражения информации о наличии и движении готовой продукции, товаров. |

|

Денежные средства |

Счета 50-58 |

Применяются для отражения данных о наличии и движении денежных средств и финансовых вложения организации. |

|

Расчеты |

Счета 60-79 |

Применяются для отражения информации по всем видам расчетов организации с контрагентами, внутрихозяйственных расчетов, расчетов по оплате труда, налогам и страховым взносам и др. |

|

Капитал |

Счета 80-89 |

Применяются для отражения данных о капитале организации, в т.ч. в виде фондов, прибыли и целевого финансирования. |

|

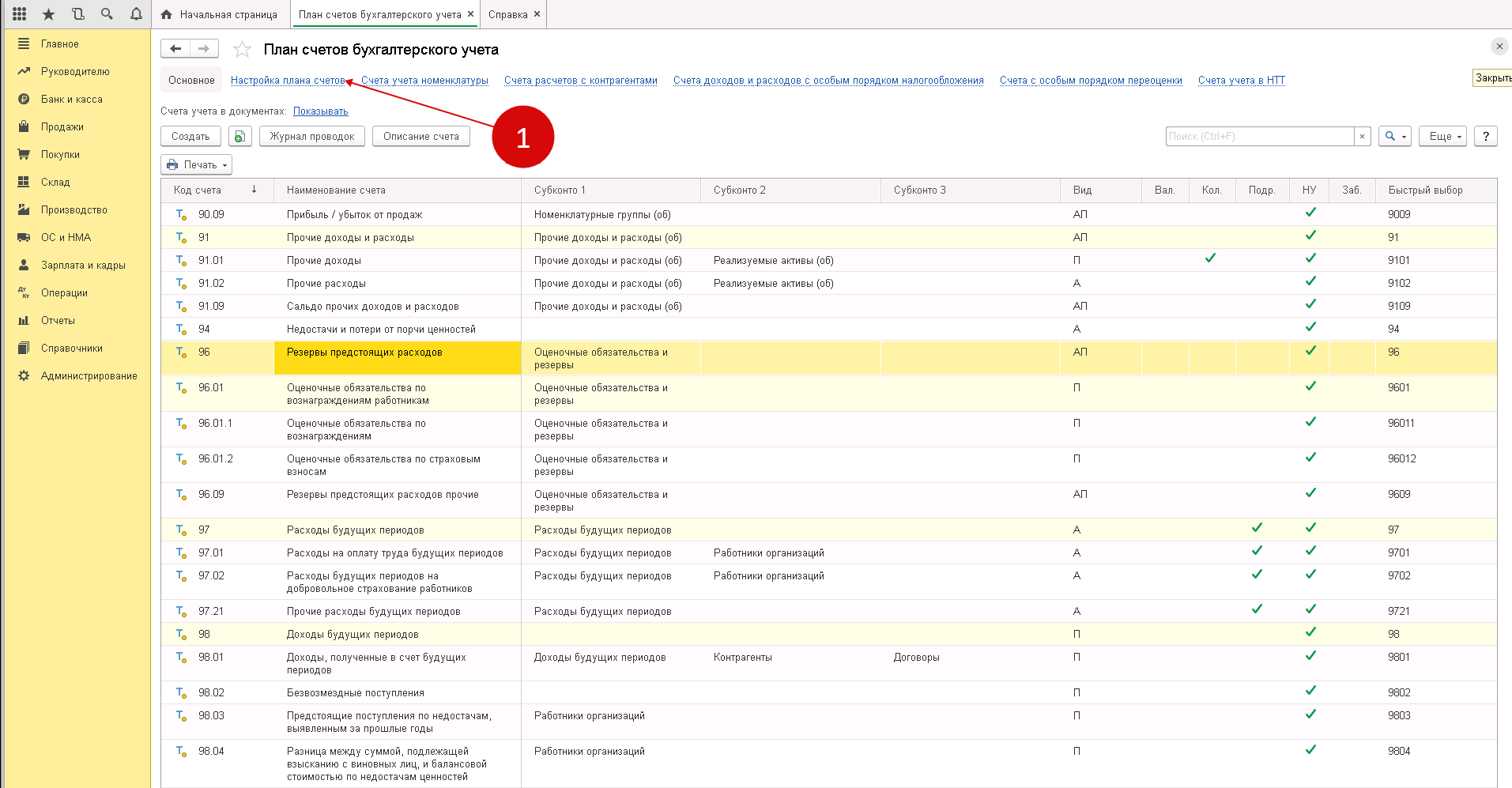

Финансовые результаты |

Счета 90-99 |

Применяются для обобщения информации о расходах и доходах организации, а также для определения итоговых финансовых показателей деятельности за отчетный и налоговый период (месяц, квартал, год). |

Забалансовый счет 001

С целью обеспечения контроля за сохранностью специального оборудования после полного списания его стоимости на затраты производства организация может принять этот объект на забалансовый учет по дополнительно вводимому забалансовому счету 012 «Специальная оснастка, переданная в эксплуатацию» по фактической себестоимости приобретения (изготовления) (п. 23 Методических указаний).

Списание специального оборудования с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии. При этом окончание переноса стоимости объекта специальной оснастки на себестоимость выпущенной продукции (работ, услуг) может не совпадать по времени с его фактическим физическим выбытием (п. 31 Методических указаний).

Малоценные основные средства

Многие налогоплательщики нередко учитывают за балансом списанные основные средства, которые согласно правилам бухгалтерского учета можно сразу отнести на затраты. Речь здесь об основных средствах стоимостью не более 40 000 рублей (п. 5 ПБУ 6/01).

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии

При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

ООО «Снежинка» купила ксерокс. Стоимость аппарата составила 5 700 рублей, НДС не облагается. Учетная политика компании предписывает относить малоценные основные средства на затраты единовременно с последующим отражением имущества на забалансовом счете 012.

Бухгалтер ООО «Снежинка» оформит хозяйственные операции проводками:

Дебет 10 Кредит 60 — 5 700 — оприходован ксерокс в составе материально-производственных запасов/

Дебет 25 Кредит 10 — 5 700 — стоимость ксерокса списана на затраты/

Дебет 012 — 5 700 — ксерокс поставлен на забалансовый учет/

Через три года ксерокс сломался и его решили списать с учета в связи с непригодностью для работы. Бухгалтер сделал проводку:

Кредит 012 — 5 700.

Что такое забалансовый счет

В Плане счетов есть 8 разделов с балансовыми счетами и отдельный раздел «Забалансовые счета». Информация на забалансовых счетах не попадает в бухбаланс фирмы, а учет ведется по простой записи — сведения фиксируются либо по дебету, либо по кредиту забалансового счета.

Что конкретно учитывается за балансом — читайте в материале «Правила ведения бухгалтерского учета на забалансовых счетах».

Всего Планом счетов предусмотрено 11 забалансовых счетов. Однако у бухгалтера есть право открывать новые забалансовые счета для собственных нужд, а также для обеспечения принципов достоверности учета/отчетности и имущественной обособленности (п. 5 ПБУ 1/08, утверждено приказом Минфина РФ от 06.10.2008 № 106н).

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления

Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием

21 «Основные средства в эксплуатации»

Изменился порядок списания с забалансового счета объектов основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества.

Основанием для выбытия указанных объектов учета признаются:

- несоответствие критериям активов;

- хищение;

- недостача.

Если объект физически находится в учреждении и в отношении его не произведены мероприятия, предусмотренные Актом на списание (утилизация (уничтожение) или иные действия), выбытие со счета 21 «Основные средства в эксплуатации» осуществляется с одновременным отражением на забалансовом счете 02 «Материальные ценности на хранении» по стоимости, по которой объекты были ранее приняты к забалансовому учету:

уменьшение на забалансовом счете 21 «Основные средства в эксплуатации»;

увеличение на забалансовом счете 02 «Материальные ценности на хранении».

Материальные объекты будут учитываться на счете 02 «Материальные ценности на хранении» до момента утилизации.

Отметим, что Акт приема-передачи исключен из оснований для выбытия объектов.

Особенности учета забалансовых счетов

Учет на забалансовых счетах имеет свои особенности. Прежде всего, это связано с тем, что двойная запись на забалансовых счетах не выполняется. Также как и балансовый счет, забалансовый имеет дебет и кредит, но в отличие от первых, к ним не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого.

По дебету забалансового счета отражается поступление объекта, по кредиту – его выбытие. То есть проводки односторонние.

Для удобства ведения бухучета на забалансовых счетах могут быть открыты аналитические счета.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Характеристика забалансовых счетов

001 «Арендованные основные средства» – используется для учета объектов ОС, взятых в аренду. На балансовых счетах этот объект никак не отражается, чтобы его не потерять следует использовать забалансовый счет 001. Стоимость арендованного ОС отражается по дебету 001 проводкой Д001, при возврате объекта арендодателю основное средство снимается с учета, делается односторонняя проводка К001. Подробнее об аренде основных средств читайте здесь.

002 «ТМЦ, принятые на ответственное хранение» – используется для учета товарно-материальных ценностей, принадлежащих другому предприятию и временно хранящихся в организации. Например, товар покупателем оплачен, но еще не отгружен и хранится на складе продавца. Такой товар будет учтен по дебету забалансового счета 002, в момент отгрузки выполнится проводка К002, то есть товар будет снят с учета.

003 «Материалы, принятые в переработку» – его могут использовать организации, имеющие производство, и оказывающие услуги по переработке сырья других организаций. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

004 «Товары, принятые на комиссию» – предназначен для учета товаров, принятых на комиссию организациями-комиссионерами. Аналогично поступление товара на комиссию отражается проводкой Д004, его выбытие К004.

005 «Оборудование, принятое для монтажа» – используется подрядчиками, которые принимают от заказчика оборудование, требующее монтажа.

006 «Бланки строгой отчетности» – предназначены для учета БСО. Организации, применяющие в своей деятельности бланки строгой отчетности, после их получения приходуются в дебет 006, по мере их использования они списываются с кредита 006. БСО приравниваются к кассовым документам, применяются организациями, оказывающими услуги населению и не имеющие кассы. Своим покупателям и клиентам такие организации вместо кассового чека выдаются бланк строгой отчетности, одновременно списав его с забалансового счета 006.

007 «Списанная в убыток задолженность» – если у организации имеются контрагенты, за которыми числится кредиторская задолженность, а шансы вернуть долг минимальны. То сумма задолженности списывается в дебет 007, здесь она числится в течение 5 лет. Возможно, в течение этого срока должник вернет сумму.008 «Обеспечение обязательств и платежей полученные» – данный забалансовый счет используют в процессе своей деятельности залогодержатели.

009 «Обеспечение обязательств и платежей выданные» – здесь организация может учитывать собственное имущество, заложенное в обеспечение своего кредита или займа, или же при поручительстве.

010 «Износ основных средств» – некоммерческие организации здесь начисляют износ ОС.

011 «ОС, выданные в аренду» – здесь организации учитывают основные средства, перееденные в аренду, лизингодатели используют его для учета объектов, переданных лизингополучателю.

Обязательно ли применять забалансовые счета? Конечно, учет на забалансовых счетах должна вести каждая организации при необходимости. Если при проверке, например, налоговой, или при проведении инвентаризации будут обнаружены объекта ОС или ТМЦ, не учтенные на балансовых счетах, то они могут быть приняты излишками. Например, получен объект основного средств в аренду, но он не учтен на сч. 001. Это будет означать, что объект находится в организации, но не будет нигде учтен. Конечно, при проверках возникнут вопросы, что это за объект, и откуда он взялся. В результате он может быть принят излишками организации и принят к учету на 01 счет, что недопустимо в данном случае. Поэтому к учету на забалансовых счетах нужно подходить ответственно и не забывать делать это своевременно.

При составлении отчетности по окончании отчетных периодов учитывать данные забалансовых счетов не нужно.

Отражение операций по забалансовым счетам 17, 18

На основании данных записей в ф. 0503737 в разделе 2 «Расходы учреждения» графе 5 «Через лицевые счета» по коду вида расхода 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» отразится данная сумма. Схема отражения расходов учреждения текущего года, исполненных через лицевой счет, универсальна для других кодов видов расхода, например, таких, как «111- Фонд оплаты труда», «119 — Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», «112-Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и т.п.

Сумма по данной операции попадет в раздел 1 «Доходы учреждения» ф.0503737 в соответствующую графу 5 или 7 по аналитическому коду доходов 130. Если учреждение обязано будет сделать возврат излишне полученного дохода от реализации (документ «Кассовое поступление», «Заявка на возврат») отражение операций будет следующим:

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Нюансы при ведении забалансовых бухсчетов

В применении каждого счёта есть свои особенности

Например, вот, что важно учитывать при ведении счёта 001:

- Его нельзя применять при лизинге, если в дальнейшем лизингополучатель хочет стать собственником объекта. В такой ситуации имущество отражают в балансе и учитывают на счёте 01 с применением субсчёта «Право пользования активом».

- Имущество нельзя учитывать на забалансовом субсчету, если его будут сдавать в субаренду. Тут также нужен счёт 01.

Объект может учитываться на ЗС 001 при одном из условий:

- его арендуют на срок меньше года;

- рыночная стоимость объекта не превышает 300 тысяч рублей;

- арендатор может вести упрощённый бухучёт.

Особенность ЗС 007 в том, что учёт безнадёжной дебиторки ведётся в течение 5 лет после даты списания. Такой период отводят для проверки состояния и контроля должника — мало ли, у него появится возможность всё оплатить. Если за 5 лет ничего не изменится, дебиторку можно списать окончательно.

Случается, что должники уходят от обязательств через фиктивное банкротство. За пять лет можно подать на дебитора в суд и разобраться в обстоятельствах. Если выяснится, что банкротство было незаконным, можно будет взыскать задолженность субсидиарно с учредителей.

Отдельное правило касается каждого счёта — при оформлении операций двойную запись не используют. В корреспонденциях указывают либо дебет, либо кредит.

КВР и КОСГУ в 2020 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Операции на забалансовых бухсчетах

По забалансовым бухсчетам проводят всего две операции:

- Поступление учётных объектов. Вне зависимости от вида объекта — актив, обязательство и т.д. — получение всегда отражают на дебете.

- Выбывание. Проводится, соответственно, по кредиту счёта.

Если объект на забалансовом счёте стал непригодным для эксплуатации или его собираются реализовать, его можно списать. Запись об этом необходимо сделать в журнале материальных ценностей — такие открывают специально для ЗС. Там указать:

- название актива;

- день, когда объект ввели в эксплуатацию;

- его стоимость;

- инвентарный номер;

- данные ответственного лица;

- дату списания.

В конце составляется акт. Когда запись о списании окажется в журнале, использовать актив компания не вправе.

Бюджетные учреждения могут вести упрощенный учёт по ЗС — им не обязательно оформлять проводки.

В конце года компании проводят инвентаризацию счетов, проверяют всё имущество и обязательства, числящиеся на ЗС. Если найдутся несовпадения с данными в учёте и сведениями в документах, ошибки нужно скорректировать. Если на ЗС значатся объекты, которых по факту нет в распоряжении компании — необходимо составить соответствующий акт и бухсправку и списать имущество. Так же поступают, когда объекты пришли в негодность и больше не могут эксплуатироваться.

Забалансовые счета

Согласно утвержденного рабочего плана счетов для территориальных органов Следственного комитета Российской Федерации забалансовый учет ведется на следующих счетах:

| № п/п | Наименование счета | Номер счета |

|---|---|---|

| 1 | Имущество, полученное в пользование | з01 |

| 2 | Материальные ценности, принятые на хранение | з02 |

| 3 | Бланки строгой отчетности | з03 |

| 4 | Списанная задолженность неплатежеспособных дебиторов | з04 |

| 5 | Материальные ценности, оплаченные по централизованному снабжению | з05 |

| 6 | Переходящие награды, призы, кубки и ценные подарки, сувениры | з07 |

| 7 | Путевки неоплаченные | з08 |

| 8 | Запасные части к транспортным средствам, выданные взамен

изношенных |

з09 |

| 9 | Поступления денежных средств на счета учреждения | з17 |

| 10 | Выбытия денежных средств со счетов учреждения | з18 |

| 11 | Списанная задолженность невостребованная кредиторами | з20 |

| 12 | Основные средства стоимостью до 3000 рублей включительно в

эксплуатации |

з21 |

| 13 | Материальные ценности, полученные по централизованному

снабжению |

з22 |

| 14 | Периодические издания для пользования | з23 |

Для правильного формирования отчетной формы ф.0503130 (раздел 2 «Справка о наличии имущества и обязательств на забалансовых счетах») на отдельных забалансовых счетах введена дополнительная аналитика 1-го уровня:

| Номер счета | Код строки формы | Наименование счета, показателя | Аналитика 1-го уровня |

|---|---|---|---|

| з01 | 010 | Имущество, полученное в пользование, всего | |

| 011 | в том числе:

движимое |

движ | |

| 012 | недвижимое | недвиж | |

| 013 | земельные участки | земля | |

| з07 | 070 | Переходящие награды, призы, кубки и ценные подарки, сувениры, всего | |

| 071 | в том числе:

в условной оценке |

усл | |

| 072 | по стоимости приобретения | стоим | |

| з17 | 170 | Поступления денежных средств на счета учреждения, всего | |

| 171 | в том числе:

доходы |

180 | |

| 172 | расходы | 211, 212, 213, 221, 222, 223, 224, 225, 226, 262, 263, 290, 310, 340 | |

| 173 | источники финансирования дефицитов бюджетов | ||

| з18 | 180 | Выбытия денежных средств со счетов учреждения, всего | |

| 181 | в том числе:

расходы |

211, 212, 213, 221, 222, 223, 224, 225, 226, 262, 263, 290, 310, 340 | |

| 182 | источники финансирования дефицитов бюджетов | ||

| з22 | 220 | Материальные ценности, полученные по централизованному снабжению, всего | |

| 221 | основные средства | 310 | |

| 222 | материальные запасы | 340 |