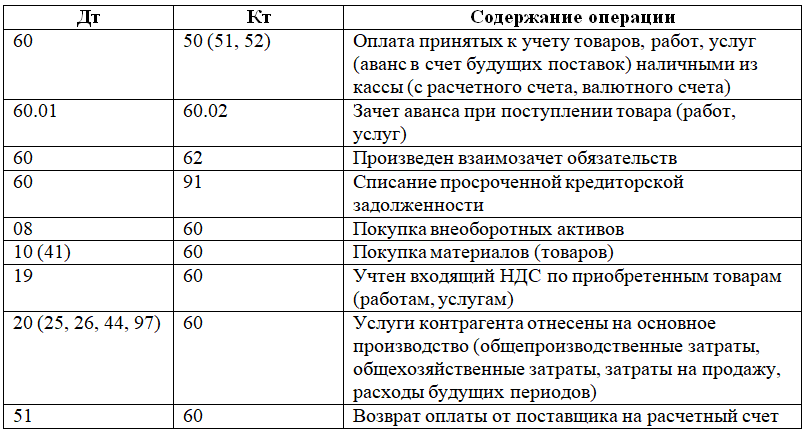

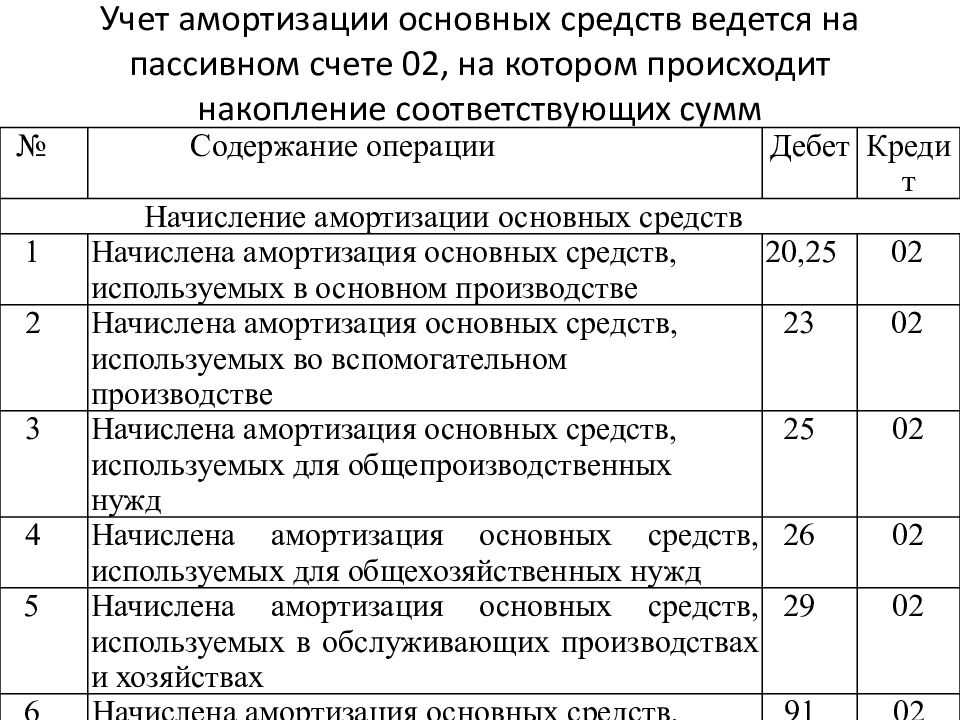

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки « ». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

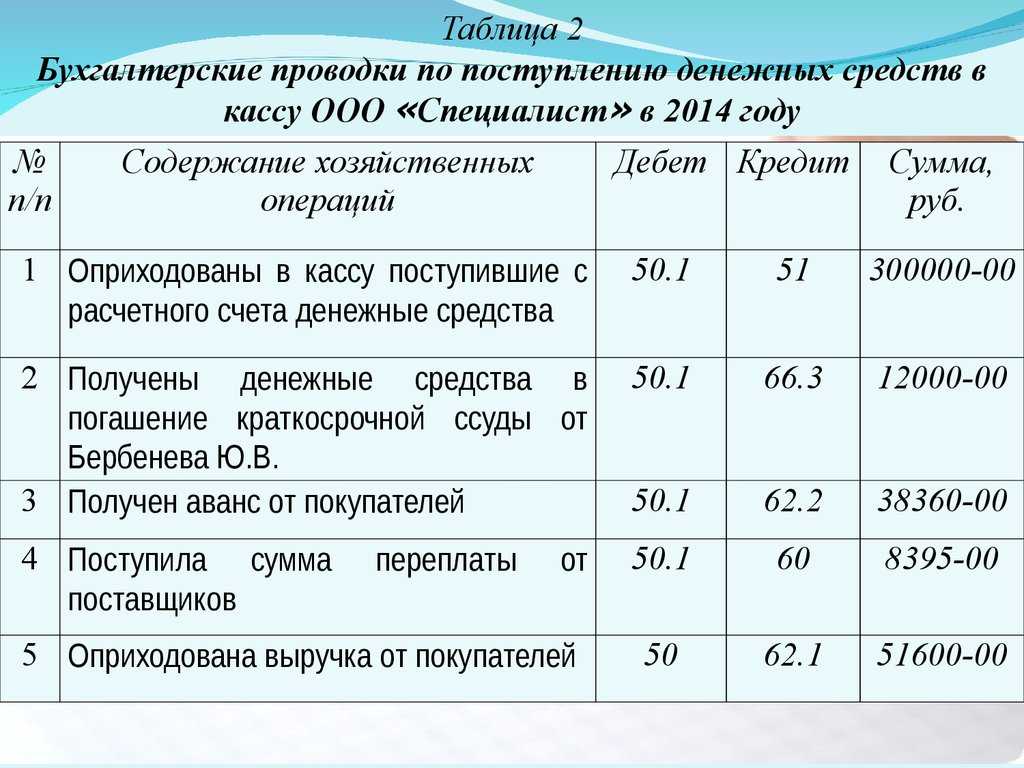

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Что такое бухгалтерские проводки

Еще 50 лет назад передвижение денежных средств отслеживали в рукописных таблицах. Левый столбец отводили под запись поступлений, а правую – расходов. При этом данный способ был весьма неэффективным, а количество расходов и доходов на предприятии только росли.

Для упрощения и автоматизации такую запись трансформировали в одну строчку. Поступлением стали называть приходом, либо дебетом (А), а отчисления – кредитом (Б). Эту запись стали называть счетом, а также бухгалтерской проводкой.

Так как в создании счета участвует одновременно 2 счета: дебет и кредит, поэтому чаще всего в обиходе можно увидеть запись по типу «корреспонденция счетов». Все счета, которые принимают участие, наделены номером, а также структурой и дополнительными характеристиками. При этом на обоих счетах фиксируют одинаковую сумму денег.

Изменения в бухгалтерии с 2024 года

1. Введение новых стандартов бухгалтерии

С 2024 года вступают в силу новые стандарты бухгалтерии, которые заменят устаревшие правила и регламенты. Эти стандарты предусматривают более прозрачную и единообразную отчетность для организаций всех размеров.

2. Усиление контроля со стороны государства

С целью борьбы с налоговыми махинациями и недобросовестными практиками, государство усиливает контроль за бухгалтерской отчетностью. Это включает в себя проверку правильности заполнения отчетов, учета доходов и расходов, а также соответствие отчетности принципам новых стандартов.

3. Расширение требований к отчетам

С 2024 года компании будут обязаны представлять более подробные отчеты о своей деятельности. Эти отчеты включают информацию о финансовом положении компании, о доходах и расходах, а также о результатах деятельности. Такие отчеты будут являться основой для принятия управленческих решений и анализа финансового состояния организации.

4. Использование новых технологий в бухгалтерском учете

С развитием технологий в бухгалтерии появляются новые инструменты и программы, которые позволяют более эффективно вести учет и отчетность. В 2024 году ожидается расширение использования облачных технологий, автоматизации процессов учета и анализа данных, что упростит работу бухгалтеров и снизит возможность ошибок.

5. Обязательное использование электронного документооборота

C 2024 года организации обязаны будет перейти на электронный документооборот при ведении бухгалтерии. Это позволит сократить время на обработку и хранение бумажных документов, увеличит безопасность информации и упростит взаимодействие с контрагентами и государственными учреждениями.

6. Обучение бухгалтеров новым навыкам

В связи с внедрением новых стандартов и технологий необходимо подготовить бухгалтеров к работе в новых условиях. Компании будут обязаны организовать обучение своих сотрудников и предоставить им доступ к информации и инструментам, необходимым для выполнения своих функций в соответствии с новыми требованиями.

7. Увеличение ответственности бухгалтеров

С введением новых стандартов и усилением контроля со стороны государства, бухгалтеры будут нести большую ответственность за правильность ведения отчетности и соответствие ее требованиям. Нарушение правил бухгалтерии может повлечь за собой финансовые и юридические последствия для организации и ее руководителей.

Сводная таблица изменений в бухгалтерии с 2024 года

Изменение

Описание

Стандарты бухгалтерии

Введение новых стандартов, замена устаревших правил и регламентов

Контроль со стороны государства

Усиление контроля за бухгалтерской отчетностью

Расширение требований к отчетам

Более подробные отчеты о финансовом положении и деятельности организации

Использование новых технологий

Развитие облачных технологий и автоматизации процессов учета

Электронный документооборот

Переход на электронный документооборот

Обучение бухгалтеров

Подготовка бухгалтеров к работе в новых условиях

Увеличение ответственности

Большая ответственность за правильность отчетности и ее соответствие требованиям

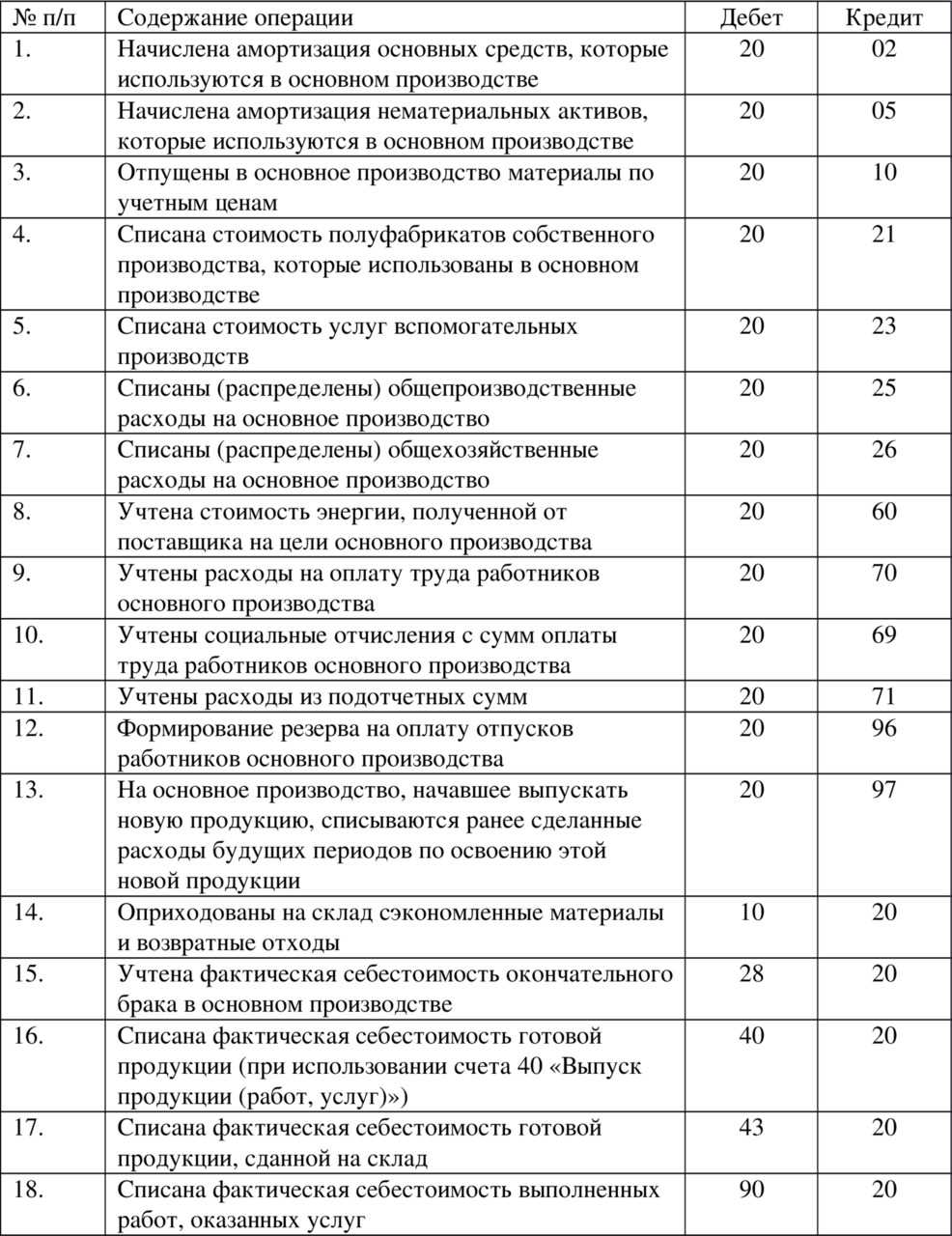

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Регистрация хозяйственной операции

Для фиксации ХО на предприятиях всех форм собственности и с любыми объемами производства используются специальные журналы. В них регистрируется каждая операция, осуществляемая фирмой. В журнале обязательно фиксируются следующие данные:

- номер ХО

- момент ее осуществления

- сведения из первичной документации о ХО

- описание операции

- проводка в бухучете

- ее денежное выражение

Некоторые моменты регистрации в различных организациях могут отличаться, но основной принцип неизменен:

- каждая последующая регистрация ХО осуществляется с новой строчки

- указывается номер операции по порядку, дата ее совершения и описание

- отображаются номера корреспондирующих счетов и сумма операции

- обозначается номер удостоверяющего документа

На 2 квартал 2024 года

| Срок сдачи | Инстанция | Документ/ форма отчетности | Кто сдает? | Срок оплаты налога/ сбора |

| 25 апреля | ФСС | 4-ФСС | Все ООО, а так же ИП, вставшие на учет в ФСС | 25 число каждого месяца |

| 25 апреля | ИФНС | Декларация по НДС | ООО, ИП на ОСН | 25 число каждого месяца (если по 1/3) |

| 20 апреля | ИФНС | Декларация по ЕНВД | ООО, ИП на ЕНВД | 20 число месяца следующего за прошедшим кварталом |

| — | ИФНС | УСН | ООО, ИП на УСН | 25 число месяца следующего за прошедшим кварталом |

| 28 апреля | ИФНС | Декларация по прибыли | ООО, ИП на ОСН | 28 число месяца следующего за прошедшим кварталом |

| 30 апреля | ИФНС | Декларация по налогу на имущество | Все ООО, а так же ИП, имеющие недвижимое имущество | не позднее 30 дней с даты окончания соответствующего отчетного периода |

| — | ИФНС | Транспортная декларация | Все ООО, а так же ИП, имеющие ТС | не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

| 20 мая | ПФР | РСВ-1, Перс. учет | Все ООО, а так же ИП, вставшие на учет в ПФР | 20 число второго месяца после отчетного квартала |

Зачем правильно составлять корреспонденцию счетов?

Ведение сложной хозяйственной деятельности требует правильного составления бухгалтерских проводок. Неверно составленная корреспонденция счетов может привести к ошибкам в учете операций, неправильному расходованию средств и недополучению прибыли.

Для правильного составления проводок необходимо точно знать назначение каждого счета и уметь определить, какие счета должны быть дебетованы и какие кредитованы при каждой операции

На этапе составления проводок важно следовать принципу двойной записи, где дебетовая часть всегда равна кредитовой

Примеры неверно составленной корреспонденции счетов могут быть разнообразны, от ошибки в указании счета до путаницы в суммах на дебете и кредите. Это может приводить к сложностям в учете и затруднить анализ финансовых показателей организации.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Бухгалтерский учет

— это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое бухгалтерская проводка

Бухгалтерская проводка – это запись в бухгалтерских книгах, которая отражает хозяйственную операцию, такую как покупка товаров, продажа услуг или оплата счетов. Она состоит из двух частей: дебета и кредита.

Дебет – это левая сторона бухгалтерской проводки, которая показывает увеличение средств на счету. Кредит – это правая сторона бухгалтерской проводки, показывающая уменьшение средств на счету.

Каждая бухгалтерская проводка должна быть сбалансирована, то есть сумма дебета должна быть равна сумме кредита. Это обеспечивает точность и надежность бухгалтерских записей.

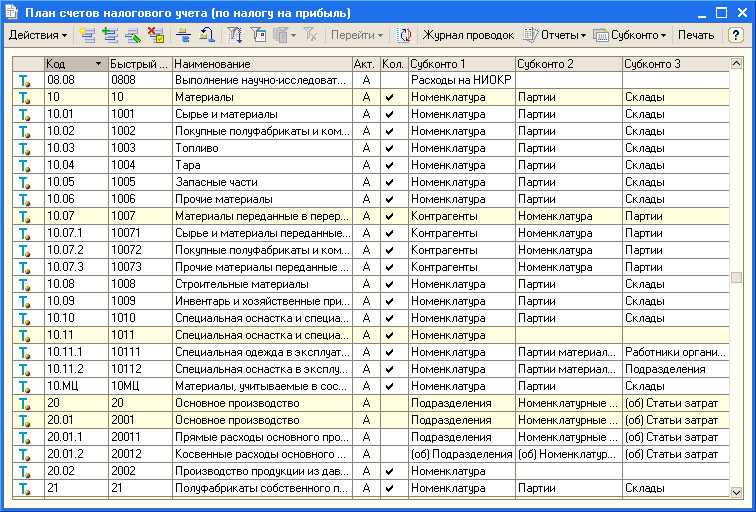

Система двойной записи и план счетов

Система двойной записи является одним из основных принципов бухгалтерии. Она заключается в том, что каждая хозяйственная операция отражается в бухгалтерском учете дважды: по дебету одного счета и кредиту другого счета. Это обеспечивает полноту и точность информации о финансово-хозяйственной деятельности организации.

План счетов – это перечень счетов, которые используются в бухгалтерском учете. Он включает в себя синтетические счета (общие счета, отражающие общую информацию о хозяйственной деятельности) и аналитические счета (детализирующие счета, отражающие более подробную информацию о конкретных операциях).

Использование системы двойной записи и плана счетов позволяет организовать бухгалтерский учет таким образом, чтобы он был понятным, прозрачным и удобным для анализа.

Из каких еще элементов состоит бухгалтерская проводка

Помимо дебета и кредита, бухгалтерская проводка также включает в себя дату операции, описание операции, сумму и валюту. Дата операции помогает определить временную последовательность операций и контролировать их выполнение. Описание операции позволяет понять, какая именно операция была выполнена. Сумма и валюта необходимы для определения стоимости операции и ее сравнения с другими операциями.

Также в бухгалтерской проводке могут быть указаны номера счетов, на которые делается запись, коды аналитики и другие дополнительные данные, которые могут быть полезны для анализа и контроля операций.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается;

- сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Главное о бухгалтерских проводках в пяти пунктах

- Бухгалтерская проводка — способ регистрации хозяйственных операций компаний. Бухгалтерские проводки оформляют в виде записей в журнале учёта хозяйственных операций, а затем переносят на бухгалтерские счета компании.

- Бухгалтерский счёт — двусторонняя таблица с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом, правая — кредитом.

- Бухгалтерские проводки составляют методом двойной записи: каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого.

- Чтобы составить проводки, нужно собрать хозяйственные операции из первичных документов и определить, какие объекты учёта в них задействованы. Затем по плану счетов определить, какие счета будут участвовать в проводках. На последнем этапе — отразить операции на этих счетах равными суммами денег.

- В сложных проводках может участвовать больше двух бухгалтерских счетов. В этом случае сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. В статье о бухгалтерском учёте рассказали о главных правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья об ОСВ, где разобрались, что это такое, по какой форме их составлять и как заполнять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Если вы выбираете систему налогообложения для своего бизнеса, в Skillbox Media есть статьи на эту тему: статья об общей системе налогообложения, статья об УСН, статья о ПСН, статья об АУСН, статья о ЕСХН.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

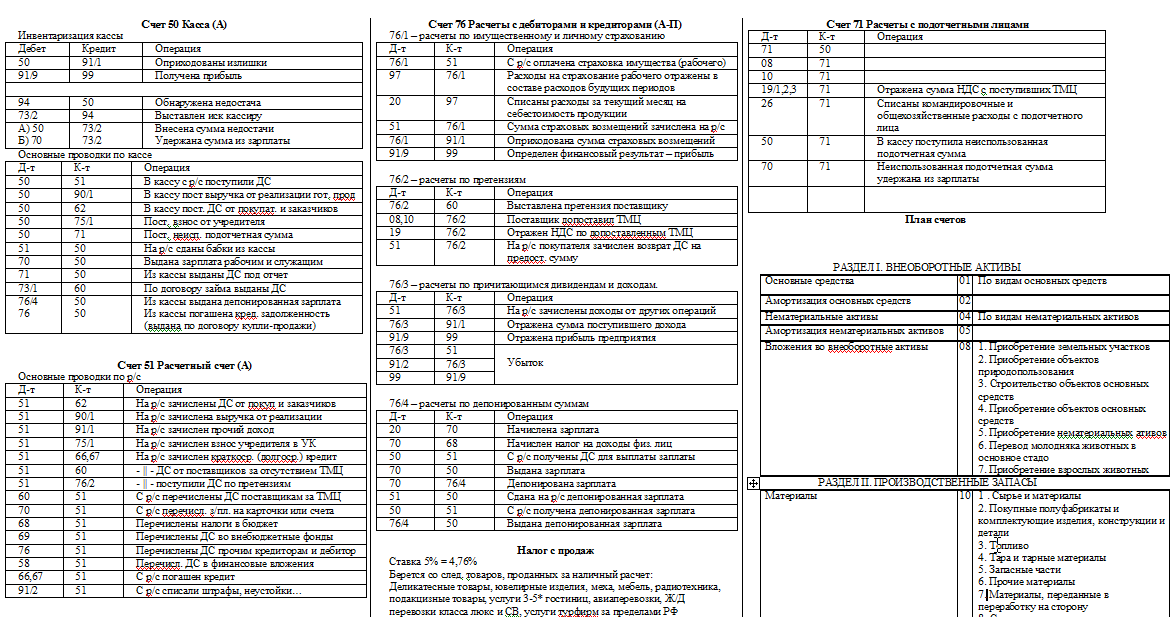

Как применять забалансовые счета и нужно ли задействовать все?

Такие счета выполняют вспомогательную функцию относительно основных. На забалансовых счетах отражаются объекты бухгалтерского учета, которые не могут быть поставлены на баланс, поскольку:

- Не являются имуществом фирмы.

К числу таких объектов относятся:

- арендованные основные средства (учитываются на забалансовом счете 001);

- ТМЦ на хранении (счет 002);

- материалы на переработке (003);

- товары на комиссии (004);

- приборы для монтажа (005).

- Являются неликвидным имуществом (или имеющим незначительную себестоимость).

Например:

- бланки строгой отчетности (006);

- долги контрагентов, невозможные к взысканию (007).

- Являются имуществом, не находящимся в фактическом распоряжении организации.

Например:

- основные фонды, переданные в аренду (011);

- полученные гарантии по обязательствам (008);

- выданные гарантии по обязательствам (009).

Проводки по забалансовым счетам, как правило, очень простые. По дебету отражается прибытие объекта учета, то есть его включение «за баланс». По кредиту — выбытие. Двойная запись по забалансовым счетам не применяется.

Например, если учитываются арендованные ОС, то в этих целях применяются проводки:

- Дт 001 (прибытие арендуемых ОС от собственника);

- Кт 001 (возврат ОС собственнику).

Отметим, что хозяйствующий субъект вправе использовать собственные, не перечисленные в Плане счетов забалансовые счета. Но их перечень должен быть утвержден в учетной политике организации.

Обычные счета для двойной записи в общем случае используются только те, что отражены в Плане счетов и классифицированы в рассмотренной нами таблице, — все проводки по бухгалтерскому учету могут затрагивать весь спектр утвержденных счетов.

Теоретически можно задействовать свободные номера по Плану счетов. Если объект учета у компании настолько специфичен, что подходящего счета в плане нет, причины, по которым используется дополнительный счет, и порядок его применения нужно закрепить в учетной политике.

Узнать больше о формировании бухгалтерских проводок, типологии и назначении счетов вы можете в статье «Правила составления проводок в бухгалтерском учете».

***

Бухгалтерские проводки составляются с применением счетов по утвержденному законом Плану счетов учета. Забалансовые счета могут быть любыми, а проводки из них составляются без корреспонденции — только по одному счету. Простые «балансовые» проводки предполагают корреспонденцию двух счетов, сложные — трех и более. Основные разделы учета — активы (имущество) и пассивы (обязательства). Проводки показывают их увеличение или уменьшение в бухгалтерском балансе.

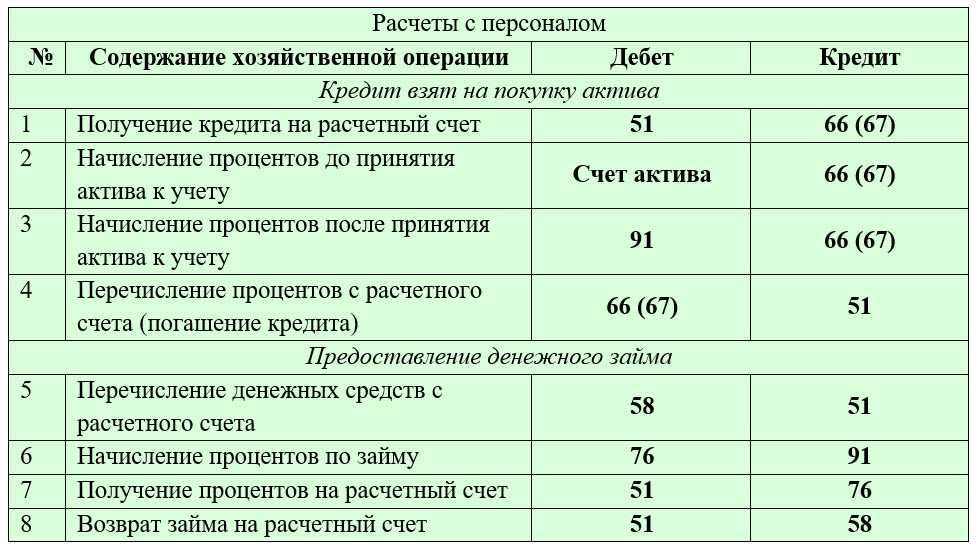

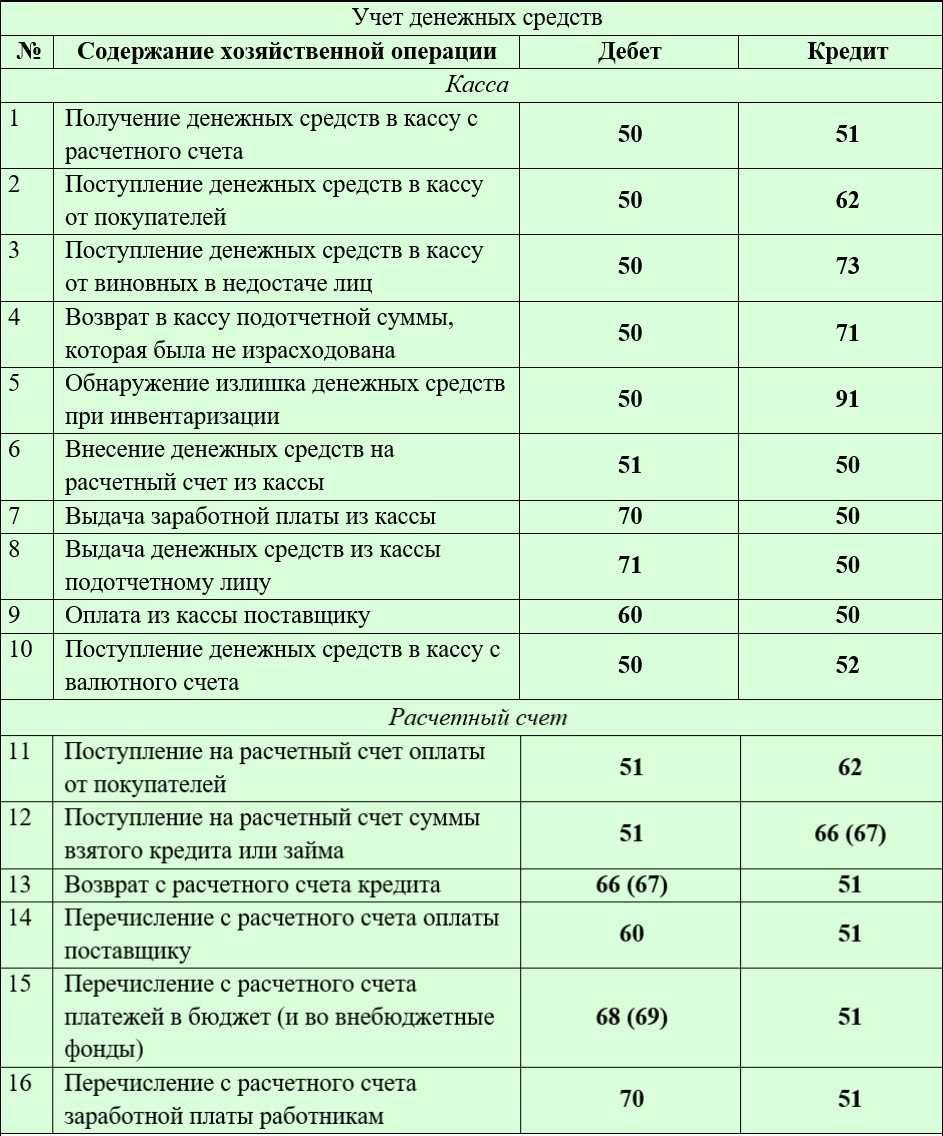

Корреспонденции для операций со страховыми взносами

В операциях по начислению взносов используется бухсчёт 69. Раньше для детализации заводили субсчета:

- 69.01 — для отражения начислений взносов на соцстрахование;

- 69.02 — для операций со взносами на ОПС;

- 69.03 — для отчислений на ОМС.

С нынешнего года бизнес платит отчисления на ОМС, ОПС и соцстрахование по единому тарифу. Для таких переводов открывается отдельный субсчёт — 69.04. Отчисления на страхование от несчастных случаев и профзаболеваний проводят по субсчёту 69.05.

В учёт можно внести дополнительные субсчета для прочих видов страхования.

Перечень ключевых бухгалтерских корреспонденций такой:

| Какие взносы начисляют | Д/т | К/т |

|---|---|---|

| По единому тарифу | 20 (08, 23, 25, 26, 28, 29, 44) | 69.04 |

| На травматизм | 20 (08, 23, 25, 26, 28, 29, 44) | 69.05 |

Если опоздать с перечислением взносов, придётся выплачивать пени или штраф. Операции фиксируются проводками:

- Д/т 99, К/т 69 — начислили пени и штрафы по взносам;

- Д/т 69, К/т 51 — уплатили взносы, пени и штрафы.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

Документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

Оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

Двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

Инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

Калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

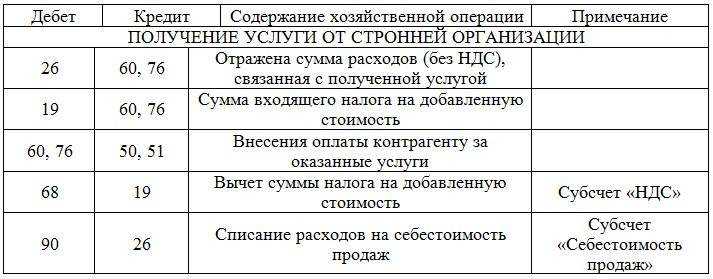

Корреспонденции по реализации продукции, услуг или работ

В большинстве случаев компании расплачиваются безналично — переводом со счёта на счёт контрагента/поставщика/исполнителя. Формы этих расчётов они могут определить сами.

Все операции, связанные с реализацией продукции и услуг, проводятся по бухсчёту 90 «Продажи». Чтобы детализировать учёт, можно открыть к нему несколько субсчетов, например:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС» и другие.

По дебету 90 бухсчёт корреспондирует со счётом 62 — так оформляют операции с покупателями и заказчиками на сумму, указанную в расчётной документации.

Для 62 бухсчёта также предусмотрены субсчета:

- 62-1 — для расчётов по госконтрактам;

- 62-2 — для расчётных операций с заготовительными и перерабатывающими организациями АПК;

- 62-3 — для операций по полученным векселям;

- 62-4 — для отражения полученных авансов;

- 62-5 — для внутренних операций между взаимосвязанными компаниями;

- 62-6 — для расчётных операций с прочими заказчиками/покупателями.

| Операция | Д/т | К/т |

|---|---|---|

| Получена оплата от покупателя | 51 | 62 |

| Зафиксировали выручку от реализованной продукции (услуг или работ) | 62 | 90-1 |

| Списали себестоимость реализованных объектов | 90-2 | 43 |

| Провели затраты, понесённые на реализацию | 90-2 | 44 |

| Начислен НДС | 90-3 | 68 |

| Начислен акциз | 90-4 | 68 |

| Получена предоплата | 51 | 62-2 |

| Начислен НДС с аванса | 62 | 68 |

| Зачли аванс покупателя | 62-2 | 62-1 |

| Приняли к вычету НДС с аванса | 68 | 62 |

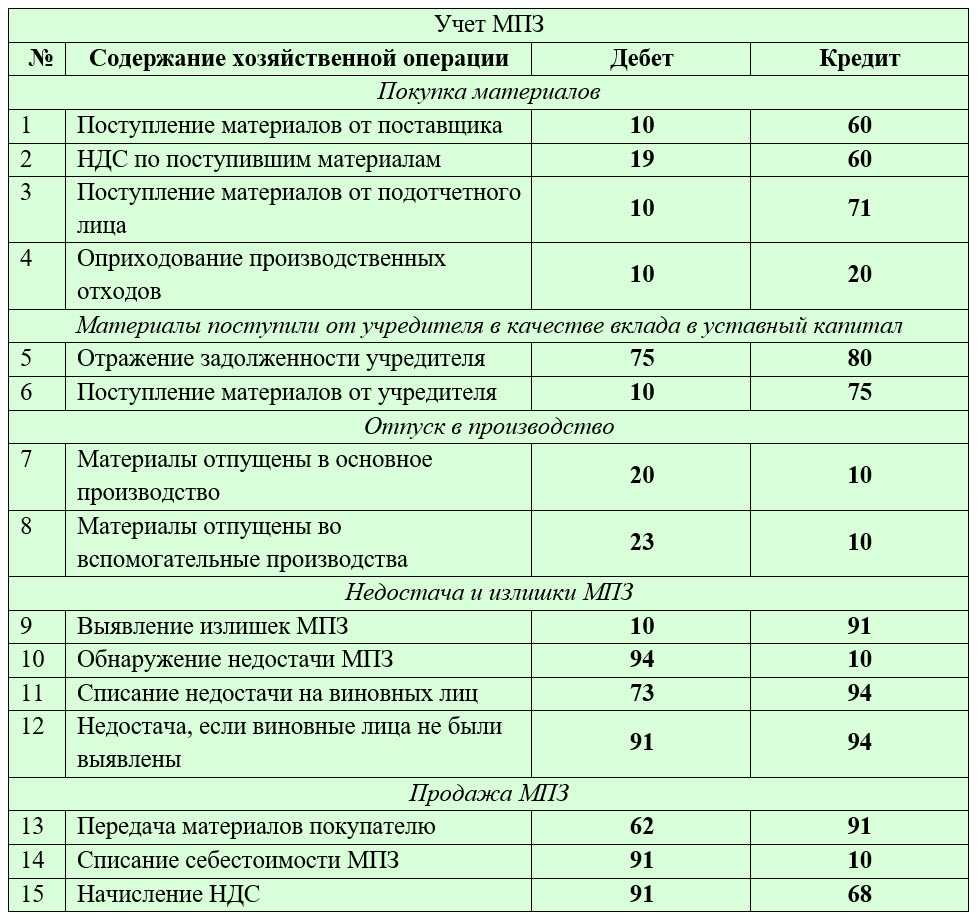

Корреспонденции по учёту материалов

Все поступающие на предприятие материалы важно внести в учёт вовремя. Операции сопровождаются первичной документацией о поступлении объектов

| Операция | Д/т | К/т |

|---|---|---|

| Оприходовали материалы по учётной стоимости | 10 | 15 |

| Оприходовали материалы, полученные от поставщика | 10 | 60 |

| Выпустили материалы на основном производстве | 10 | 20 |

| Приняли материалы через подотчётное лицо | 10 | 71 |

| Отправили материалы в основное производство | 20 | 10 |

| Списали материалы на строительство объекта ОС | 08 | 10 |

| Списали материалы в торговой компании | 44 | 10 |

| Списали стоимости реализованных материалов | 91 | 10 |

| Списали недостачу материалов, выявленную по итогам инвентаризации | 94 | 10 |

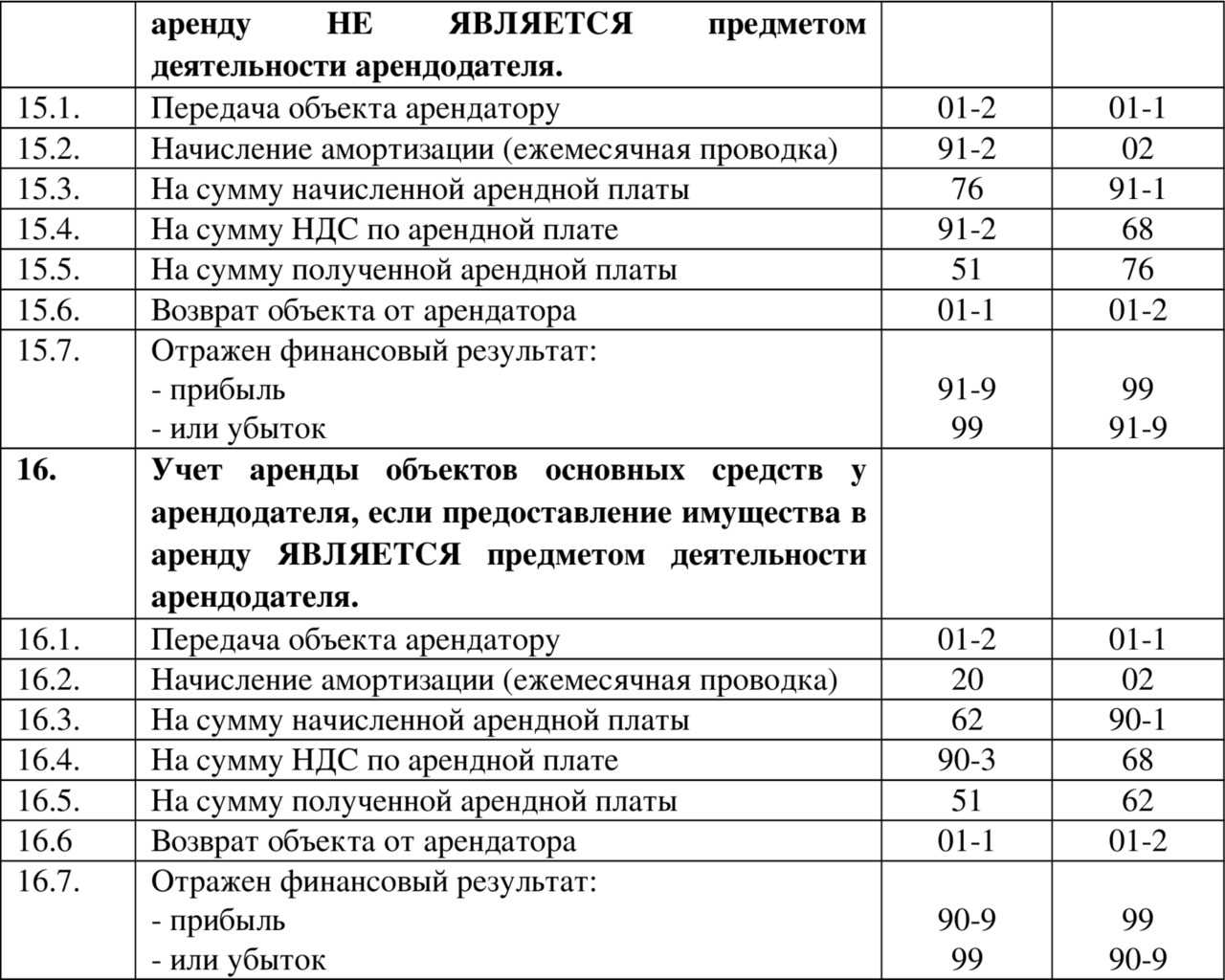

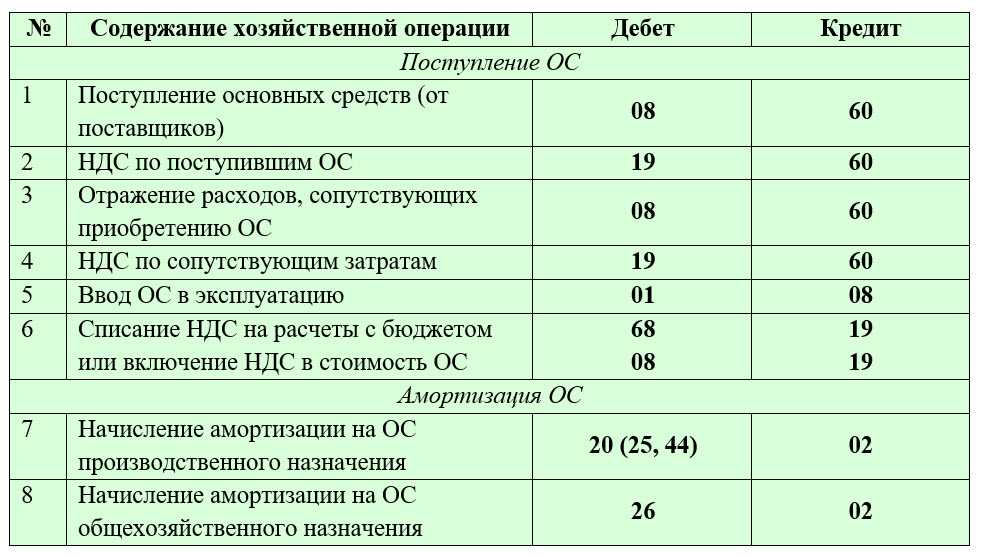

Корреспонденции для операций по аренде

При аренде одна из сторон получает имущество во временное пользование, но при этом не становится его собственником. Выбор проводок зависит от того, кем выступает компания — арендодателем или арендатором.

Процедура аренды сопровождается документами:

- договором аренды;

- актом приёмки-передачи имущества;

- графиком выплат.

Перечень ключевых бухгалтерских корреспонденций для арендодателя такой:

| Операция | Д/т | К/т |

|---|---|---|

| Передали имущество в аренду | 01А | 01 |

| Начислили стоимость аренды | 76А | 90, 91, 98 |

| Начислили амортизацию | 20, 91 | 02 |

| Рассчитали НДС, основываясь на стоимости аренды | 90, 91 | 68 |

| Получили оплату по аренде в кассу или на р/с | 50, 51 | 76А |

Арендатор оформляет основные этапы бухгалтерскими записями так:

| Операции | Д/т | К/т |

|---|---|---|

| Приняли арендуемое имущество | 001 | — |

| Начислили арендную плату | 20, 97 | 76А |

| Перечислили деньги за аренду | 76А | 51, 50 |

Иногда арендуемое имущество приходится ремонтировать. В отдельных случаях требуется капитальный ремонт. Это также необходимо отразить в учёте.

Ремонт фиксируют проводками:

- Д/т 20, 26, 97, К/т 76А — если ремонт оплачивал арендатор;

- Д/т 76, К/т К/т 23, 60, 97 — если ремонт проводился за счёт арендодателя.

Капитальный ремонт отражают бухгалтерскими записями:

- Д/т 20, 91, К/т 10, 70, 23, 69, 60 — за счёт арендодателя;

- Д/т 20, 26, К/т 76А — если оплачивал арендатор.

Хозяйственные операции в бухучете: примеры

Рассмотрим для примера перечень хозяйственных операций предприятия, занимающегося сборкой и реализацией наручных часов. В апреле собрана партия товара: себестоимость комплектующих составила 284 000 руб., оплата труда сборщикам – 110 000 руб. Товар продан за 655 018 руб. (в т. ч. НДС 99 918 руб.).

Корреспонденция счетов и содержание хозяйственных операций: таблица

|

№ |

Содержание хозяйственной операции |

Сумма |

Д-т |

К-т |

|

1. |

Комплектующие списаны в производство |

284 000 |

20 |

10 |

|

2. |

Начислена оплата труда сотрудникам производства |

110 000 |

20 |

70 |

|

3. |

Начислены страховые взносы |

33 220 |

20 |

69 (по субсчетам) |

|

4. |

Сформирована себестоимость партии часов |

427 220 |

43 |

20 |

|

5. |

Удержан НДФЛ с зарплаты |

14 300 |

70 |

68-1 «НДФЛ» |

|

6. |

Перечислен в бюджет НДФЛ |

14 300 |

68-1 «НДФЛ» |

51 |

|

7. |

Перечислены в бюджет страховые взносы |

33 220 |

69 (по субсчетам) |

51 |

|

8. |

Выдана заработная плата из кассы |

95 700 |

70 |

50 |

|

9. |

Реализована партия товаров |

655 018 |

62 |

90-1 «Выручка» |

|

10. |

Списана себестоимость реализованной партии |

427 220 |

90-2 «Себестоимость» |

43 |

|

11. |

Начислен НДС |

99 918 |

90-3 «НДС» |

68-2 «НДС» |

Проводки для учёта госпошлины

Затраты на госпошлину учитываются в налоговом и бухгалтерском учётах параллельно. Для этого используется счёт 68 «Расчёты по налогам и сборам». Дополнительно также можно открыть отдельный субсчёт «Государственная пошлина».

| Операция | Д/т | К/т |

|---|---|---|

| Начислена госпошлина из-за покупки или создания имущества | 08 (10, 41) | 68 |

| Начислена госпошлина по операциям основной деятельности | 20 (25, 26, 44) | 68 |

| Начислена госпошлина по операциям неосновной деятельности | 91 | 68 |

| Перечисление госпошлины | 68 | 51 |

| Возвращение госпошлины из-за переплаты | 51 | 68 |

| Отражена задолженность бюджета по госпошлине | 68 | 91 |