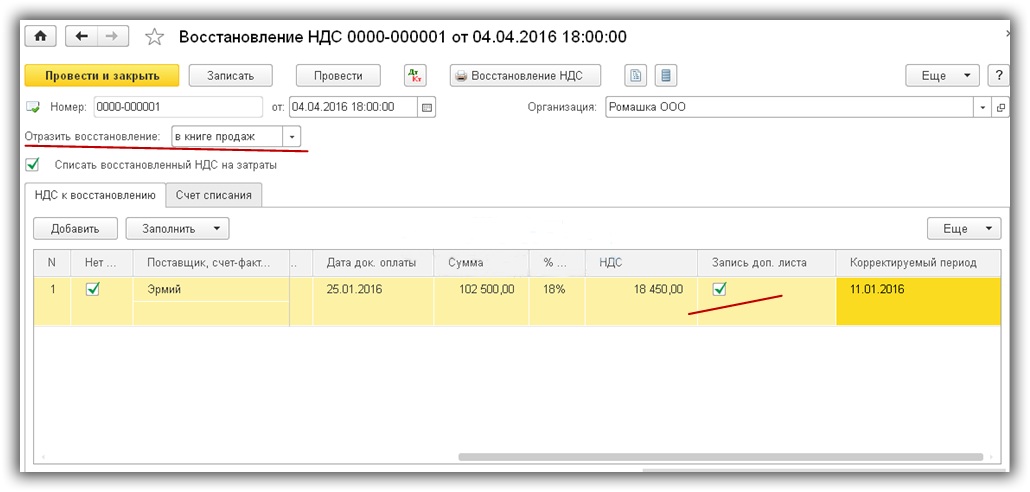

Восстановление НДС по товарам (работам, услугам), используемым в операциях, облагаемых по ставке 0%

С из Налогового кодекса РФ исключили норму, согласно которой ранее при использовании товаров, работ, услуг, основных средств и нематериальных активов в операциях, облагаемых НДС по ставке 0%, требовалось восстановление налога (п. 3 ст. 170 НК РФ).

Одновременно входной налог по товарам, работам, услугам и имущественным правам, которые участвуют в производстве нового продукта, облагаемого по нулевой ставке налога, должен быть принят к вычету по особым правилам. Вычет происходит в момент определения налоговой базы согласно ст. 167 НК РФ при соблюдении условий п. 3 ст. 172 НК РФ.

Если при приобретении товаров (работ, услуг, имущественных прав), участвующих в облагаемых по нулевой ставке операциях, НДС был принят к вычету, то такой налог, по мнению чиновников, придется восстанавливать и принимать к вычету позже (письмо Минфина России от № 03-07-08/6693).Восстановленный НДС должен быть принят к вычету на момент определения налоговой базы согласно ст. 167 НК РФ.

Учет авансов у продавца

1. Делаются следующие проводки:

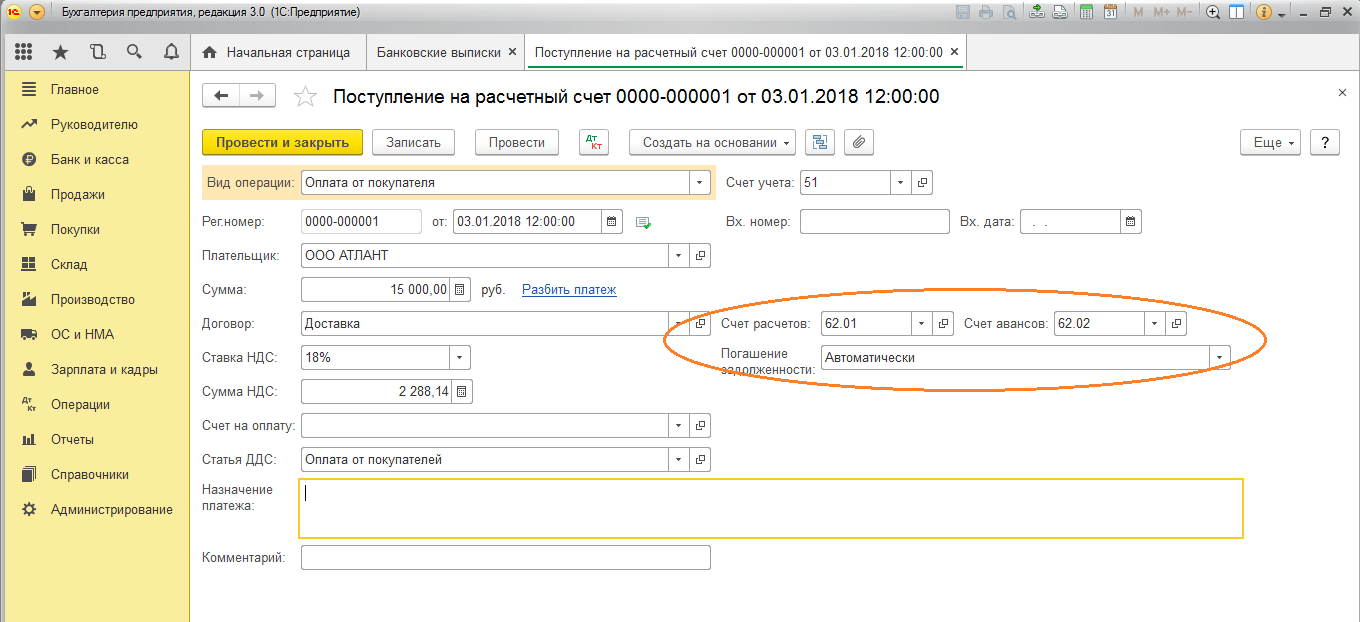

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

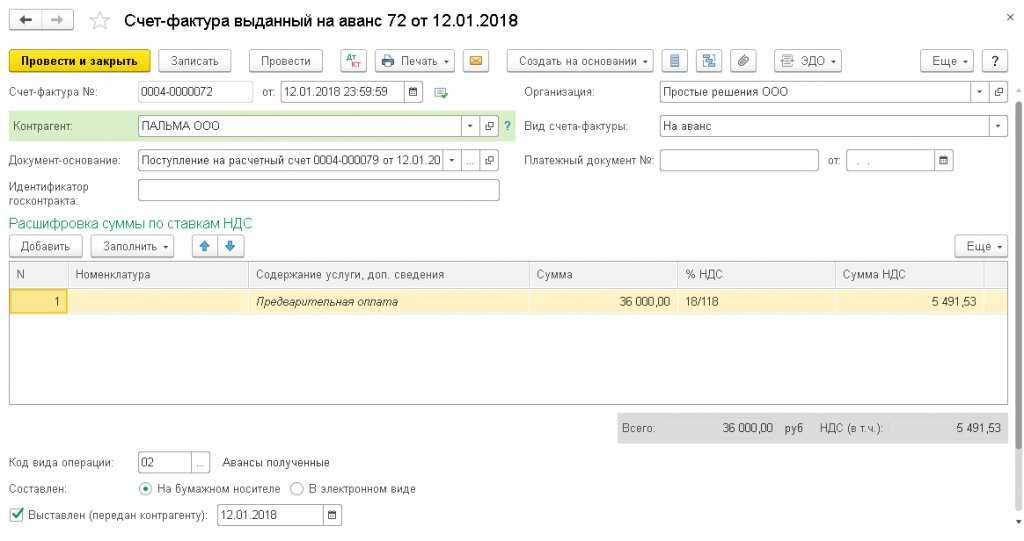

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

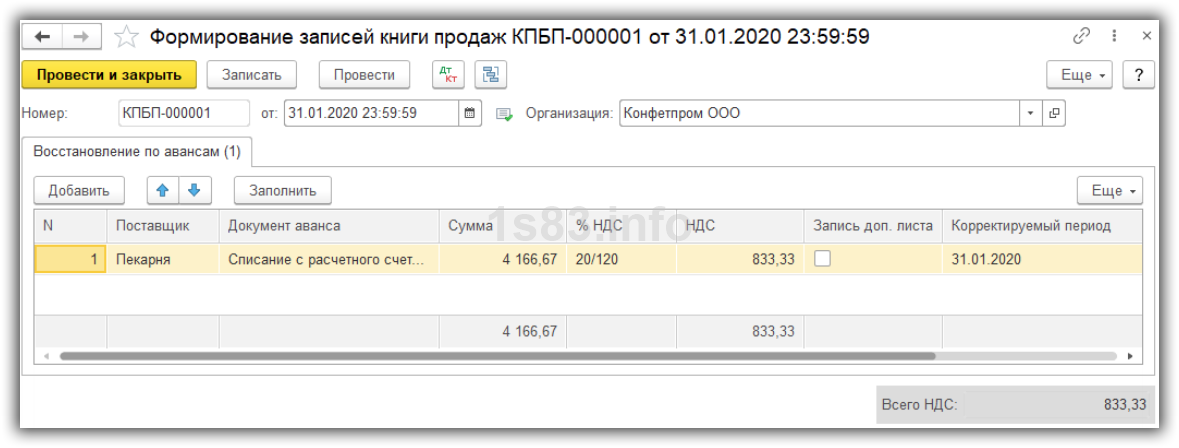

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

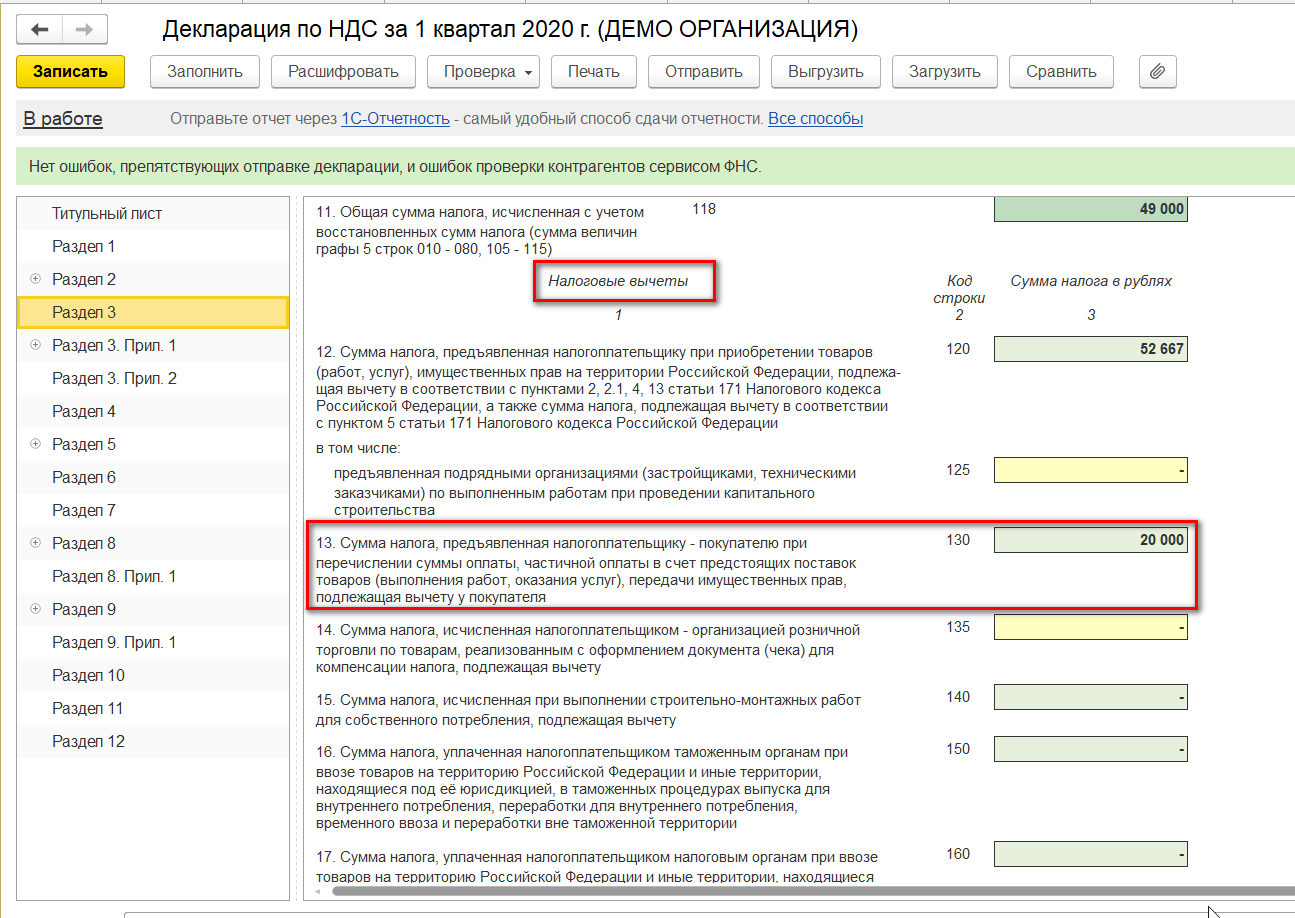

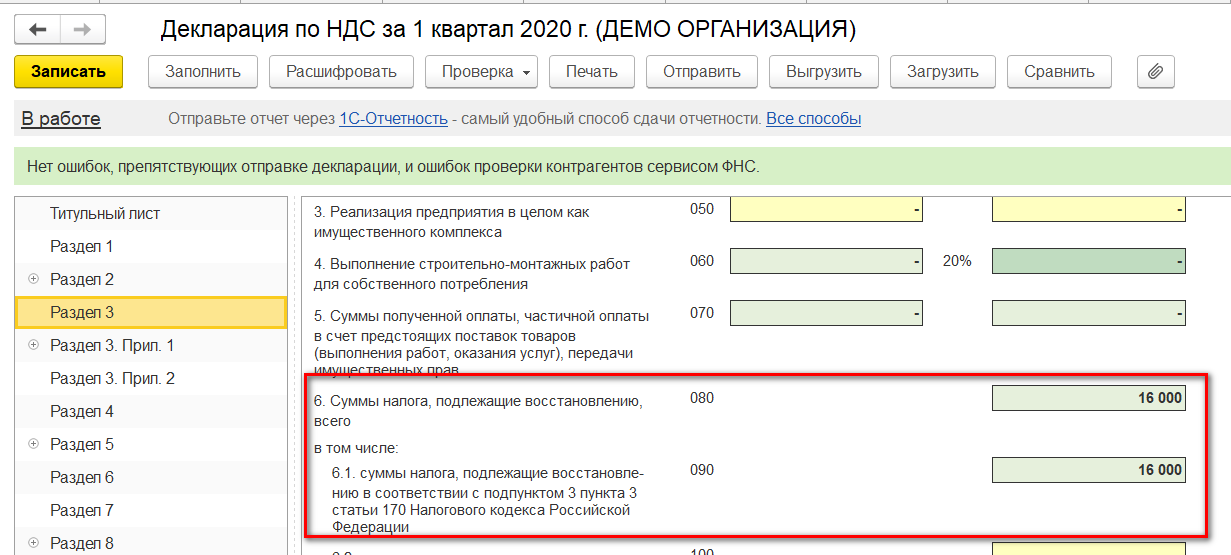

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684). Кроме того, согласно подп

3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

НДС с переходящих доходов

Для компаний, которые не будут пользоваться освобождением от НДС по ст. 145 НК РФ, рассказываем, как платить НДС с переходящих доходов.

Сначала рассмотрим ситуацию, когда изделия были отгружены в периоде УСН, а оплата будет получена уже после перехода на ОСНО. Сразу отметим, что такая дебиторская задолженность покупателей не должна включаться в налоговую базу по НДС – ни в переходном периоде, ни позже, например, в момент получения оплаты. Это объясняется тем, что для целей НДС имеет значение, в каком периоде произошла операция по реализации, т.е. отгрузка. Соответственно, если отгрузка состоялась в периоде УСН, то НДС она не облагается, что подтверждается и разъяснениями ведомств (письма Минфина РФ от 02.04.2015 № 03-07-11/18572, от 02.03.2015 № 03-07-11/10711).

А вот с авансами, полученными в периоде применения УСН, которые будут «закрыты» отгрузкой уже после перехода на ОСНО, ситуация сложнее. Сложность возникает из-за того, что сумма полученного аванса не включала в себя НДС, поскольку на тот момент организация применяла УСН. Но при отгрузке изделий в счет этого аванса у продавца возникнет необходимость в начислении НДС. И вот здесь возникает вопрос: за чей счет будет уплачиваться НДС при переходе с УСН на ОСНО?

С одной стороны, учитывая, что НДС является косвенным налогом, он должен быть уплачен фактически за счет покупателей. Но, с другой стороны, договор с покупателем заключался в периоде применения УСН, и, соответственно, цена сделки не включала в себя НДС. А значит, и с полученного аванса этот налог также не исчислялся. Но сама отгрузка, которая произойдет в следующем году, уже должна пройти с НДС. По-хорошему, покупателю нужно бы доплатить 20% НДС. Но вряд ли он пойдет на это. И формально, если руководствоваться договором, он будет прав, так как он уже исполнил свои обязательства по договору, оплатив товары авансом полностью.

Есть другой вариант, предполагающий внесение изменений в договор в части стоимости товара, не влекущих за собой обязанность покупателя по доплате 20%. Фактически цена остается прежней, но будет включать в себя НДС. Но помните, что менять цену в одностороннем порядке нельзя, – обязательно нужно ее утвердить с покупателем, подписав с ним соответствующее соглашение.

Авансовый НДС: вычет по несостоявшейся сделке

Иногда стороны после расторжения договора поставки решают зачесть аванс, подлежащий возврату, в счет получения займа. Заключается соглашение о новации обязательства по поставке предварительно оплаченных товаров в заемное обязательство. В результате продавец становится заемщиком. Соответственно, обязательство продавца по договору поставки товаров прекращается, так же, как и прекращается обязательство по возврату аванса. Но при этом возникает новое обязательство – обязательство заемщика по договору займа.

Эту сумму продавец вернет, когда закончится срок действия договора займа. Может ли он применить вычет, и если да, то в какой момент?Но разобраться не так-то просто. Все зависит от того, на какой стадии исполнения находится другой договор. Если другой договор, на который «перебрасывается аванс, уже исполнен со стороны продавца (например, товары реализованы), но покупателем не оплачен, то зачет аванса в счет встречного обязательства, по сути, приравнивается к возврату.

А значит, в момент такого зачета продавец может отразить вычет. И надо сказать, что чиновники рассуждают так же, что видно, например, из письма Минфина РФ от № 03-07-08/268. Свой вывод чиновники обосновывают тем, что в данном случае в результате зачета у продавца прекращается обязательство по возврату аванса, а значит, аванс можно считать возвращенным. Следующий вероятный сценарий, на первый взгляд, практически повторяет предыдущий с той лишь разницей, что как такового «прямого возврата денежных средств не происходит. Иными словами, деньги не перечисляются на расчетный счет покупателя, а «перебрасываются на другой договор.

Причем в этом случае обязательство по возврату аванса считается выполненным, ведь эти деньги участвуют в сделке, но только не в той, которая изначально планировалась, а в другой

И тут важно разобраться, считается ли аванс возвращенным, ведь факт возврата является одним из условий для применения вычета. Причем такой порядок действует и в том случае, когда получение и возврат аванса происходят в пределах одного квартала

Здесь для применения вычета не нужно ждать факта уплаты НДС с аванса, которая возможна только по окончании квартала. Поэтому в одной декларации продавец отразит и исчисление НДС с аванса, и вычет.

На таком порядке настаивает ФНС России в письме от № ШС-37-3/2447.

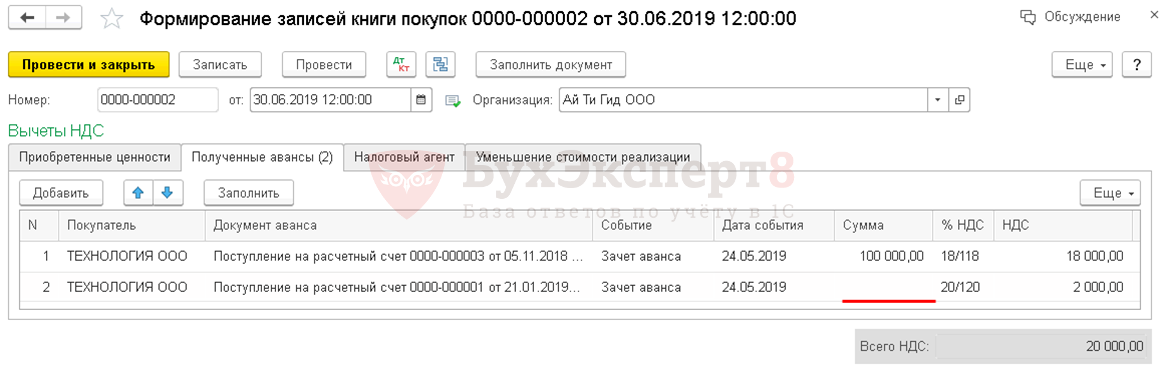

Когда возникает право на вычет НДС с полученных авансов

После реализации товаров (работ, услуг) продавец имеет право на вычет НДС с полученных авансов. В бухгалтерском учете делаются следующие проводки:

- Дт 62.1 Кт 90 — отражена отгрузка;

- Дт 90 Кт 68.2 — начислен НДС от реализации;

- Дт 62.2 Кт 62.1 — зачтена в счет оплаты сумма аванса;

- Дт 68 Кт 76/АВ — НДС с авансов принят к вычету.

Если продавец допустил ошибки в авансовом счете-фактуре, то это не препятствует вычету НДС после отгрузки товаров (работ, услуг). Дело в том, что в п. 2 ст. 169 НК РФ речь идет об условиях применения вычета покупателем. На продавца эти положения не распространяются. Аналогичный вывод следует из разъяснений Минфина России, изложенных в письме от № 03-07-11/103.

НДС с авансов отражается в книге покупок с номером счета-фактуры, который был выставлен продавцом при получении аванса. В декларации по НДС этот вычет попадет в строку 170 раздела 3.

Если реализация не состоялась по причине изменений условий контракта или его расторжения, НДС принимается к вычету в ранее начисленной сумме. Воспользоваться этим правом продавец должен в течение одного года после возврата аванса при условии соответствующих корректировок в учете и уплаты НДС с авансов в бюджет.

В бухгалтерском учете делаются следующие проводки:

- Дт 62.2 Кт 51 — возврат аванса покупателю;

- Дт 68 Кт 76 — НДС с аванса принят к вычету.

См. также: «Аванс перебросили на новый договор — НДС можно взять к вычету?».

«Запоздавший» счет-фактура: как применить вычет?

Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам (работам, услугам), в том числе объектам ОС, в случае, если соблюдены прописанные в ст. и НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура.

Бывает, что этот документ (счет-фактура) получен с опозданием. Тогда у налогоплательщика может возникнуть вопрос: за какой период заявлять вычет?

Согласно абз. 2 НК РФ при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором товары (работы, услуги) приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму НДС в отношении этой покупки с того налогового периода, в котором она была поставлена на учет (см., например, письма Минфина России от 14.02.2019 № 03‑07‑11/9305, от 28.07.2016 № 03‑07‑11/44208).

Соответственно, период, в течение которого действует право на вычет НДС, отсчитывается с даты принятия на учет покупки вне зависимости от того, поступил ли к этому времени от продавца счет-фактура.

Если счет-фактура получен до 25‑го числа месяца, следующего за налоговым периодом, в котором оприходованы товары (работы, услуги), заявить вычет можно в декларации по НДС за налоговый период, в котором они поставлены на учет. При уже сданной к этому времени декларации можно подать «уточненку» и включить в нее вычет по этому счету-фактуре.

Если счет-фактура «припозднился» и получен налогоплательщиком после окончания квартала, в котором покупка принята к учету, а также после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель заявит вычет в следующем (когда поступил счет-фактура) квартале.

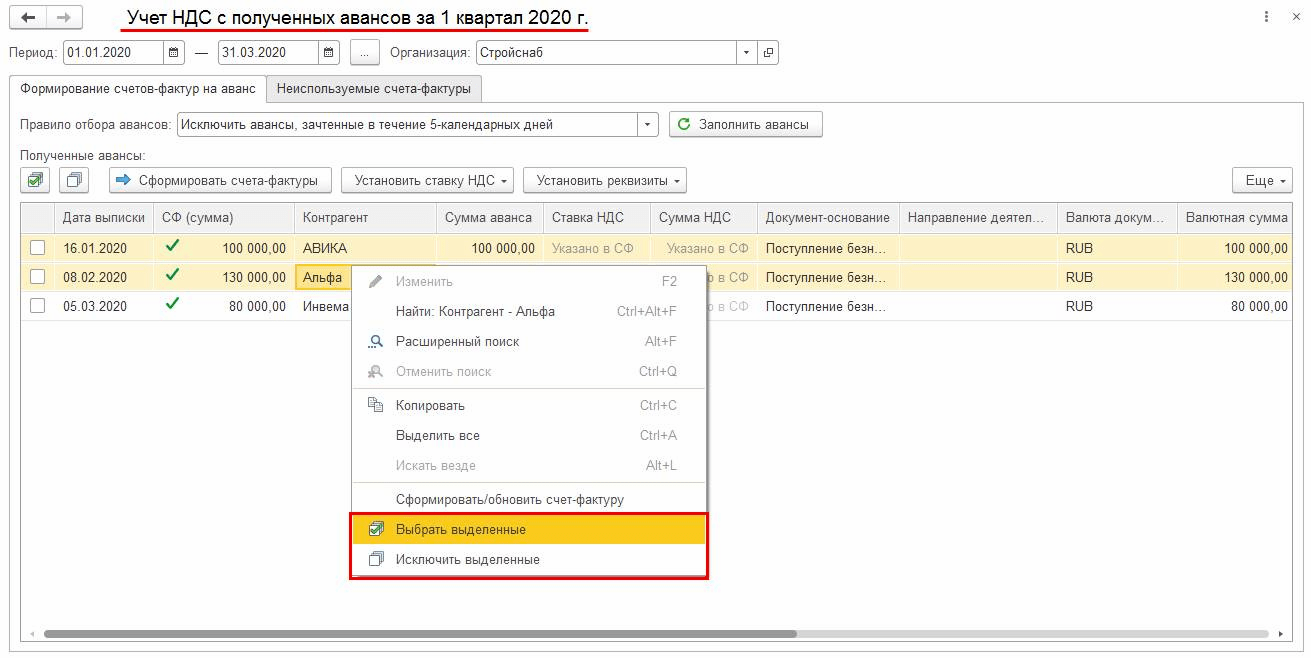

НДС с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д.).

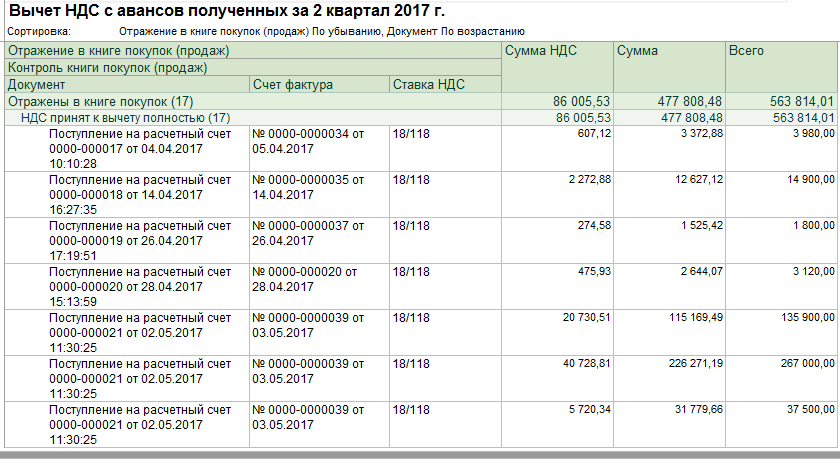

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

Вычет НДС с предоплаты у покупателя и продавца

Минфин России выпустил два письма, посвященных вопросам принятия к вычету НДС с авансов. В письме от 18.05.2018 № 03-07-09/33573 рассмотрена ситуация, когда у покупателя, перечислившего аванс, есть в наличии только копия договора, содержащего условие о предоплате. А в письме от 07.05.2018 № 03-07-11/30585 финансисты рассказали о вычете продавцом НДС по предоплате, с момента получения которой прошло более трех лет.

Вычет с перечисленного аванса

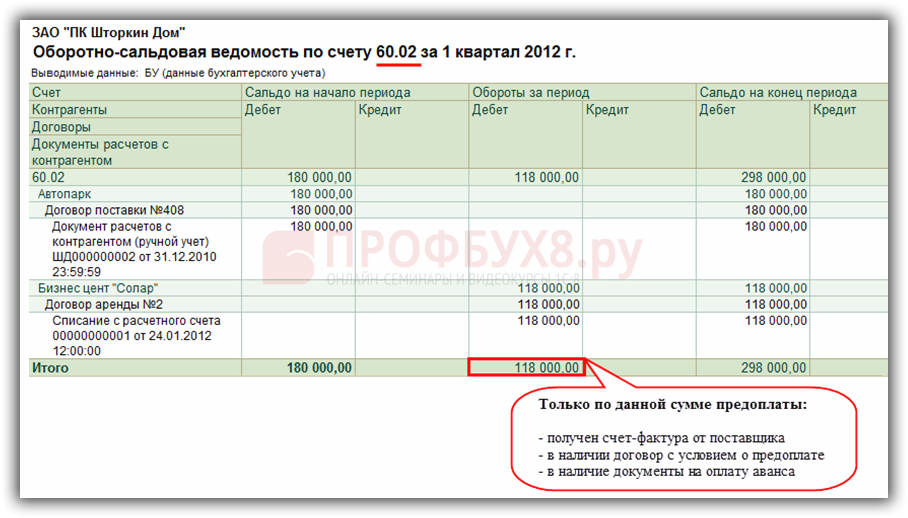

Покупатель, перечисливший продавцу аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг), вправе принять к вычету НДС с этого аванса (п. 12 ст. 171 НК РФ). Данный вычет производится на основании счета-фактуры, выставленного продавцом при получении предоплаты, и документов, подтверждающих фактическую уплату аванса. При этом необходимо наличие договора, предусматривающего перечисление указанных сумм (п. 9 ст. 172 НК РФ).

В соответствии со ст. 421 ГК РФ стороны свободны в заключении договора и установлении его условий. В частности, они могут прописать в нем условие о юридической значимости копий договора и копий приложений к нему. В связи с этим возникает вопрос: вправе ли компания, перечислившая аванс, принять по нему НДС к вычету, если оригинал договора с условием о предоплате отсутствует, но есть его копия?

Специалисты финансового ведомства считают, что наличия копии договора для вычета достаточно. В письме от 18.05.2018 № 03-07-09/33573 они указали, что для принятия к вычету НДС с перечисленного аванса у компании должны быть:

счет-фактура продавца, выставленный им при получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

документы, подтверждающие фактическую уплату сумм аванса;

копии договора с приложениями к нему, предусматривающими перечисление указанных сумм.

Обратите внимание: по мнению финансистов, расхождение между величиной аванса, предусмотренной договором, и фактически перечисленной суммой не препятствует вычету НДС. В письме от 12.02.2018 № 03-07-11/8323 Минфин России разъяснил, что принятие к вычету суммы НДС с предоплаты, размер которой превышает величину, предусмотренную договором с поставщиком, Налоговому кодексу не противоречит

Вычет по полученному авансу

Продавец, получивший предоплату в счет будущей поставки товаров (выполнения работ, оказания услуг), включает ее в налоговую базу по НДС (подп. 1 п. 1 ст. 167 НК РФ). При этом он исчисляет налог по расчетной ставке (п. 4 ст. 164 НК РФ) и выставляет в адрес покупателя, перечислившего аванс, счет-фактуру (п. 3 ст. 168 НК РФ).

Исчисленную с полученного аванса сумму НДС продавец вправе принять к вычету (п. 8 ст. 171 НК РФ). Вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 6 ст. 172 НК РФ).

При длящихся работах (услугах) может возникать ситуация, когда выполнение работ (оказание услуг) в счет полученной предоплаты происходит по истечении трех лет с момента получения аванса и уплаты НДС по нему.

Налоговый кодекс ограничивает тремя годами с момента уплаты налога возможность его зачета или возврата (п. 7 ст. 78 НК РФ). А распространяется ли это ограничение на вычет НДС с аванса, полученного более трех лет назад?

В письме от 07.05.2018 № 03-07-11/30585 специалисты финансового ведомства, руководствуясь положениями п. 8 ст. 171 и п. 6 ст. 172 НК РФ, разъяснили, что вычет НДС с полученного аванса производится на дату фактического оказания услуг. Это правило действует и в том случае, когда услуги оказываются по истечении трех лет с даты получения оплаты, частичной оплаты. Таким образом, из сказанного финансистами следует, что трехлетний срок для зачета (возврата) излишне уплаченного налога, установленный п. 7 ст. 78 НК РФ, к вычету НДС по полученному авансу не имеет никакого отношения.

Обратите внимание, что на вычет НДС по авансу не распространяется и трехлетний срок, установленный п. 1.1 ст

172 НК РФ (письмо Минфина России от 09.04.2015 № 03-07-11/20290). Согласно этой норме налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг). То есть речь в п. 1.1 ст. 172 НК РФ идет только о вычете НДС по приобретенным товарам (работам, услугам). Поэтому принять к вычету налог с полученного аванса компания должна именно в том периоде, когда в счет аванса была произведена отгрузка товаров (выполнение работ, оказание услуг).

Примеры проводок по учету НДС с авансов

Пример операции по авансам полученным

Отражаем в проводках НДС с авансов полученных от покупателя:

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

После получения товара отражается вычет НДС с поставки.

Списание ошибочно начисленного НДС с аванса.Как начислить НДС с аванса в счет предстоящих поставок товаров (работ, услуг)?Когда нужно платить НДС с аванса?

Вопрос:

Как правильно поступить. Компания (ОСНО) в июне 2014г. ошибочно начислила НДС с авансов полученных (предоплата по 62.2 сч.), фактически это была оплата задолженности по сч.62.1. Сумма авансового НДС «висит» на счете 76.АВ. до сих пор. Вопрос: 1. Можно ли списать данную сумму в связи с истечением срока 3 лет?;2. Если можно списать, то при расчете налога на прибыль в расходы можно включить?;3. Как правильно оформить списание (приказы, поводки и т.д.)

Ответ:

Списать в бухгалтерском учете можно, но обоснованным расходом для целей налогообложения прибыли данная сумма не является (ст. 252 НК РФ).

Проводки если бы был получен аванс:

Дебет 51 Кредит 62.02 — поступила предоплата;

Дебет 62.01 Кредит 90 — получена выручка от реализации;

Дебет 62.02 Кредит 62.01 — произведен зачет аванса покупателя;

Дебет 90 Кредит 68 — начислен НДС от реализации.

Дебет 68 Кредит 76 АВ — НДС с полученных авансов взят к вычету.

Вы же получается НДС лишний раз начислили, но не исправили в периоде отгрузки (т.е. в 2014 году).

В результате у Вас зависла проводка:

Дебет 76 АВ Кредит 68 — отражен НДС с предоплаты;

По общим правилам НДС с аванса зачитывается согласно п. 6 ст. 172 НК РФ — вычет с полученного аванса признается только в период отгрузки в счет этого аванса, т. е. переносить такие вычеты в течении 3-х лет нельзя. В противном случае Вы будете иметь необоснованный налоговый вычет в текущем периоде.

К списанию задолженности по сроку исковой давности эта сумма тоже не относится, ведь это не задолженность покупателя, а неверное начисление НДС (ошибка в учете).

Чтобы исправить сейчас эту ошибку, есть два варианта, либо предоставить «уточненку» по НДС за прошлый период, что в Ваши планы, можно предположить, не входит.

Либо оставить как есть и в текущем периоде тогда списать ошибочно начисленный НДС на расходы, не учитываемые при расчете налога на прибыль:

Дебет 91.02 Кредит 76.АВ.

Ведь в состав расходов принимаемых для целей гл. 25 НК РФ списание ошибочно начисленного НДС не входит.

Основанием для отражения операции в учете будет бухгалтерская справка, оформленная с учетом требований ст. 9 Закона 402-ФЗ.

Освобождение от НДС

В НК РФ имеется возможность не платить НДС при осуществлении облагаемых операций (реализации и пр.), используя освобождение от НДС по ст. 145 НКРФ. Такая возможность предоставляется налогоплательщикам, у которых совокупная выручка от реализации за октябрь, ноябрь и декабрь 2022 г. не превысила 2 млн руб. (п. 1 ст. 145 НК РФ).

Напомним, что для получения такого освобождения необходимо соблюсти определенную процедуру: следует направить в свою налоговую инспекцию письменное уведомление о применении освобождения по ст. 145 НК РФ и документы, указанные в п. 6 ст. 145 НК РФ (п. 3 ст. 145 НК РФ). Эти документы нужны, чтобы налоговая инспекция могла убедиться, что налогоплательщик соблюдает необходимое условие по выручке.

При этом в силу специального указания в п. 6 ст. 145 НК РФ для организаций и ИП, перешедших с УСН на ОСНО, документом, подтверждающим право на освобождение, будет являться выписка из книги учета доходов и расходов организаций и ИП, применяющих УСН. Опять же никаких специальных требований к этому документу нет. Поэтому составить эту выписку можно в произвольной форме, также указав итоговые данные книги за три месяца.

Действия после отгрузки

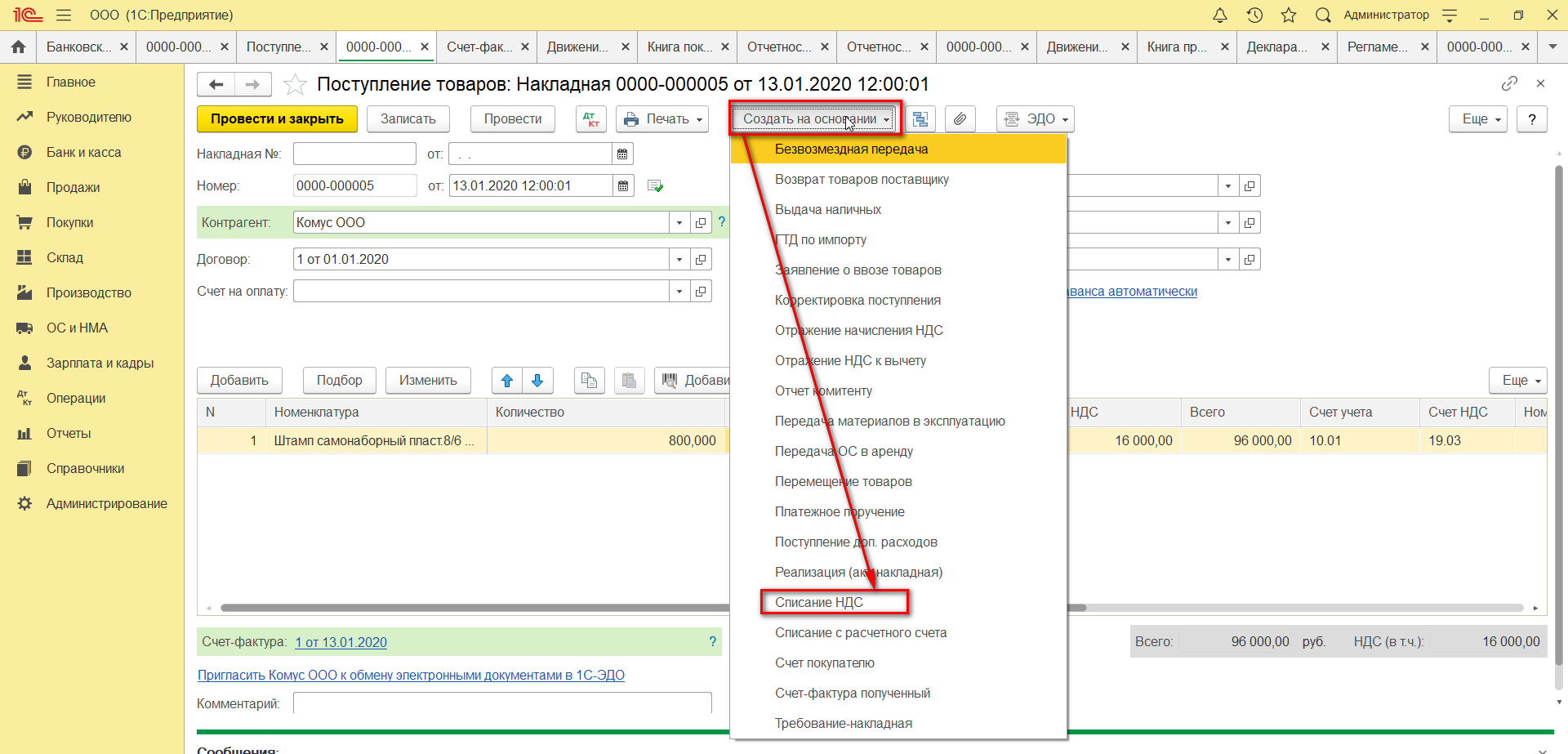

Когда товары, за которые получена предоплата, будут отгружены (или оказаны услуги), поставщик должен со всей стоимости отгруженных товаров (оказанных услуг) начислить НДС. Проводка будет выглядеть так:

Дт 90 Кт 68

Одновременно с этим ранее начисленный по предоплате налог нужно принять к вычету и сделать проводку:

Дт 68 Кт 76 (или 62)

В течение 5 дней продавцу нужно выписать счет-фактуру на сумму отгрузки и отразить ее в книге продаж. Одновременно с этим в книге покупок отражают вычет по НДС с аванса. Для этого в книгу покупок заносят номер счета-фактуры, который продавец выписал покупателю при получении предоплаты.

В декларации за тот квартал, в котором отгрузили товары, нужно отразить принятый к вычету НДС с аванса в графе 3 строки 170 раздела 3.

Обратите внимание! Согласно 3 п. 3 ст

170 к вычету можно принять НДС с аванса только в пределах суммы, которая зачтена в счет оплаты товара. То есть если поставщик отгрузил товаров на сумму меньшую, чем сумма полученной предоплаты, то он может принять к вычету НДС только с суммы отгрузки.

Пример:

ООО «Безопасность» получило от ООО «Технологии плюс» один миллион рублей аванса за предстоящие поставки видеокамер и начислило с них НДС. ООО «Безопасность» отгрузило первую партию камер на 400 тысяч рублей. Значит, к вычету можно принять только НДС с 400 тысяч. С остальных 600 тысяч НДС можно будет принять к вычету только после того, как будут отгружены камеры на эту сумму.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Бесплатно сдать декларацию по НДС через интернет

Долг на долг

К зачету взаимных требований (ст. 410 ГК) прибегают, когда перед продавцом у перечислившего предоплату покупателя есть долг по другой сделке или же когда по условиям договора он обязан уплатить неустойку за отказ от покупки. Обычно в погашение этой задолженности покупателя и зачитывают долг продавца по возврату предоплаты, сделанной в счет несостоявшейся поставки. Можно ли считать такую операцию возвратом аванса, который по п. 5 ст. 171 Кодекса является условием для вычета начисленного на него НДС? Да. Хотя движения денежных средств при этом не происходит, последствия аналогичны: в момент проведения зачета обязательство вернуть полученные в качестве предоплаты деньги прекращено.

Примечание. Бесплатный кредит для бюджета

Правомерность такого условия для вычета НДС, начисленного с аванса по расторгнутому впоследствии договору, как возврат покупателю всей суммы предоплаты, можно поставить под сомнение.

Часть полученного аванса продавец должен отдать в бюджет в виде НДС. Если поставка не состоялась, то получить эту сумму из бюджета обратно в виде вычета продавец может лишь после того, как вернет покупателю полную сумму предоплаты. Чтобы это сделать, он вынужден добавить сумму ушедшего в бюджет налога из своего кармана. Однако, если у фирмы нет свободных денежных средств, она может оказаться в замкнутом круге: аванс вернуть невозможно, потому что часть его ушла в бюджет, однако получить ее обратно из бюджета закон позволяет только после возврата аванса. И все это, заметим, происходит при полном отсутствии объекта обложения НДС — реализации, ведь поставка так и не состоялась. Сейчас фирмы, попавшие в подобную ситуацию, вынуждены для того, чтобы получить вычет, а вместе с ним — и возможность погасить задолженность перед покупателем, возвращать аванс заемными деньгами или векселями.

Это положение Налогового кодекса, очевидно, нарушает права налогоплательщиков, ведь налоги не могут быть произвольными и должны иметь экономическое основание (п. 3 ст. 3 НК). Однако добиться признания какой-либо нормы закона недействующей можно, только обратившись в Конституционный Суд РФ.

Минфин России, как следует из Письма от 1 апреля 2008 г. N 03-07-11/125, не возражает против вычета начисленного с аванса НДС при погашении задолженности по его возврату путем зачета встречного требования. В финансовом ведомстве считают, что этот случай подпадает под п. 5 ст. 171 Налогового кодекса. На уровне кассационных судов тоже есть решения в пользу налогоплательщиков (см., например, Постановление ФАС Центрального округа от 26 мая 2009 г. по делу N А48-3875/08-8).

Для вычета понадобится документ, из которого бы однозначно следовало, что зачетом погашается долг по возврату определенной суммы аванса по конкретному договору. Поэтому, хотя гражданское законодательство и допускает зачет в одностороннем порядке, лучше составить с покупателем соглашение о нем.

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Вместе с тем, если все условия для вычета соблюдены, покупатель вправе повременить с его применением. Согласно абз. 1 НК РФ налоговые вычеты, предусмотренные НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров (работ, услуг).

Подчеркнем: установленное НК РФ право на перенос действует в отношении налоговых вычетов, определенных НК РФ. Это «входной» или «ввозной» (уплаченный при ввозе товаров) НДС по товарам (работам, услугам), приобретаемым:

-

для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (за исключением товаров, указанных в НК РФ);

-

для перепродажи.

Перенос вычета, предусмотренного иными (не вторым) пунктами рассматриваемой нормы, не установлен

Компетентные органы не раз заостряли на этом внимание: такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. и НК РФ (письма Минфина России от 17.10.2017 № 03‑07‑11/67480, от 09.04.2015 № 03‑07‑11/20290, ФНС России от 09.01.2017 № СД-4-3/2@ и др.)

Вместе с тем чиновники не против отсрочки вычета по НК РФ. Так, из писем ФНС России от 11.04.2018 № СД-4-3/6893@, Минфина России от 01.09.2017 № 03‑07‑11/56395 следует, что принятие к вычету сумм налога, предъявленных налогоплательщику подрядными организациями при проведении ими капитального строительства, а также сумм налога, предъявленных при приобретении товаров (работ, услуг) для выполнения налогоплательщиком строительно-монтажных работ, в течение трех лет после постановки этих работ (товаров, услуг) на учет Налоговому кодексу не противоречит. Причем начало течения срока для вычета применяется независимо от момента ввода объекта строительства в эксплуатацию (письма Минфина России от 12.09.2017 № 03‑07‑10/58705, от 08.12.2016 № 03‑07‑10/73279, от 05.12.2016 № 03‑07‑10/71892).

Что касается объектов основных средств, особенности вычета предъявленного (уплаченного при ввозе) НДС определены в абз. 3 НК РФ. Так, вычеты сумм налога по объектам ОС и (или) НМА, оборудованию к установке, указанных в НК РФ, производятся в полном объеме после принятия на учет данных объектов.

Налоговое законодательство не связывает применение вычета с оприходованием товаров на каком‑либо определенном бухгалтерском счете. Как указал ВС РФ в Определении от 21.09.2015 № 309‑КГ15-11146 (аналогичная позиция следует из писем Минфина России от 29.12.2020 № 03‑07‑11/115691, от 16.02.2018 № 03‑07‑11/9875), «входной» НДС по оборудованию, требующему монтажа, принимается к вычету после того, как оно принято к учету на счете 07 «Оборудование к установке» (при условии использования в облагаемых НДС операциях и наличии надлежаще оформленного счета-фактуры и «первички»).

При этом на такое оборудование распространяет свое действие трехлетний срок, в течение которого можно принять к вычету «входной» налог.

А вот в отношении объектов ОС и НМА действует особый подход: компетентные органы настаивают на единовременном вычете всей предъявленной суммы налога, без возможности дробить ее (письма Минфина России от 04.09.2018 № 03‑07‑11/63070, от 26.01.2018 № 03‑07‑08/4269, от 19.12.2017 № 03‑07‑11/84699, ФНС России от 25.03.2019 № СД-4-3/5268@).

Впрочем, в судебной практике встречаются примеры, свидетельствующие о том, что общие правила (соблюдение трехлетнего срока с момента оприходования и возможность частичного вычета в нескольких периодах) применяются и к объектам ОС – см., например, постановления АС СКО от 18.06.2020 № Ф08-2005/2020 по делу № А25-171/2019, АС ЦО от 12.12.2019 № Ф10-5630/2019 по делу № А68-11589/2018.

Норма о вычете «авансового» НДС и условия ее применения

Пункт 5 ст. 171 НК РФ включает два абзаца: один посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой (он-то нас и интересует) касается вычетов НДС при возврате соответствующих сумм авансовых платежей. Абзац 2, в частности, звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Причем форма возврата значения не имеет, что подчеркнуто в Постановлении Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

В пункте 4 ст. 172 НК РФ расшифровываются условия применения вычета, указанного в п. 5 ст. 171 НК РФ: таковой производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

На первый взгляд может показаться, что обозначенная норма (п. 4 ст. 172 НК РФ) относится лишь к первому абзацу п. 5 ст. 171 НК РФ, в котором говорится о возврате товара (отказе от товаров, работ, услуг), а в отношении вычетов, предусмотренных абз. 2 п. 5 ст. 171 НК РФ, действует общее правило, установленное п. 2 ст. 173 НК РФ (согласно ему вычет можно заявить в течение трех лет с момента подачи налоговой декларации после окончания соответствующего налогового периода).

В унисон с рассматриваемой нормой звучит и п. 22 Правил ведения книги покупок, по которому при возврате суммы оплаты (полностью или частично), полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), обоснованном изменением условий либо расторжением договора, продавец (на основании счета-фактуры, зарегистрированного в книге продаж при получении указанной суммы) делает записи в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

Но это лишь на первый взгляд… Рассуждать здесь нужно иначе, и ярким доказательством тому является вывод АС ЦО из Постановления от 24.12.2014 № Ф10-4562/2014 по делу № А08-3612/2014 (Определением ВС РФ от 20.04.2015 № 310-КГ15-2578 отказано в передаче дела в СКЭС ВС РФ)

Судьиобратили внимание,что специальный порядок, установленный в п. 4 ст

172 НК РФ для применения вычета НДС в соответствии с п. 5 ст. 171 НК РФ, распространяется на все вычеты, определенные п. 5, без каких-либо изъятий, так как лицо, получившее аванс, всегда обязано передать товар (выполнить работы, оказать услуги), а возвратить товар либо отказаться от него может только лицо, приобретающее товар (работы, услуги), то есть перечислившее аванс. Поэтому никаких неясностей в применении указанной нормы не имеется.

Впрочем, из разъяснений компетентных органов следует этот же вывод.

Так, в Письме от 14.03.2007 № 19-11/022386 столичные налоговики подчеркивают: в случае изменения условий договора поставки или его расторжения, а также возврата сумм аванса в счет предстоящей поставки товаров суммы НДС, исчисленные поставщиком такого товара и уплаченные им в бюджет с указанных сумм аванса, подлежат вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом аванса, но не позднее одного года с момента его возврата.