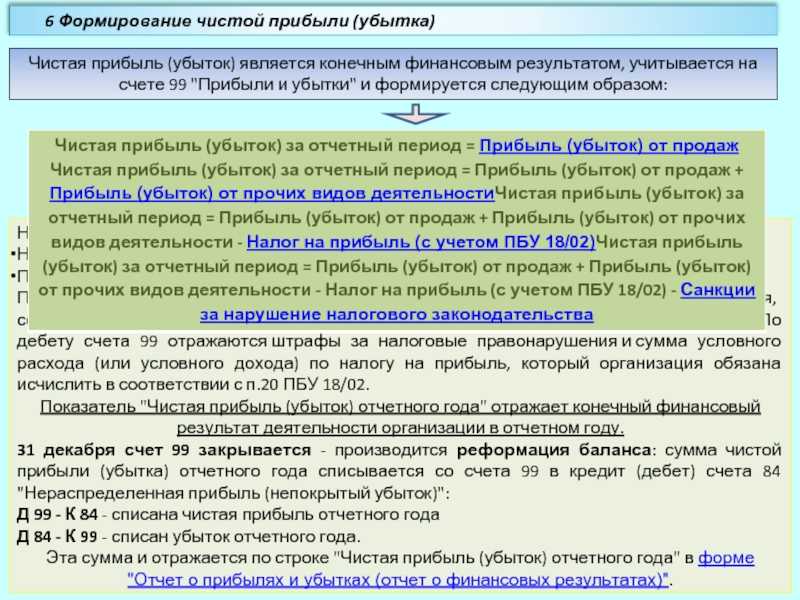

Счет 99 в бухгалтерском учете

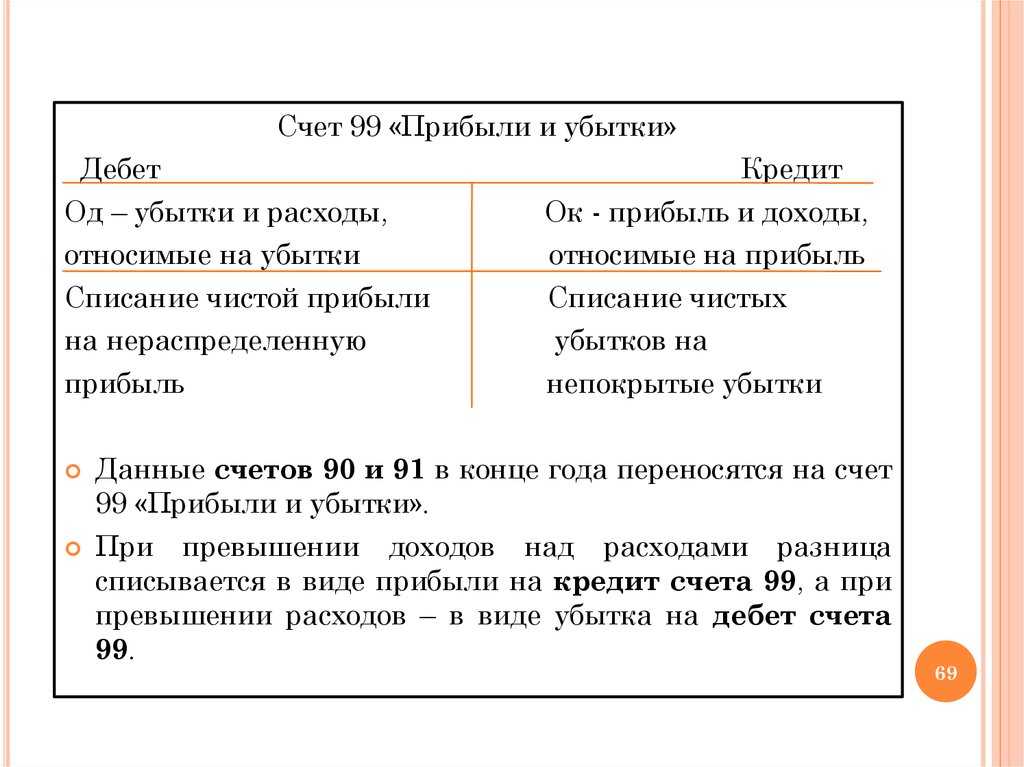

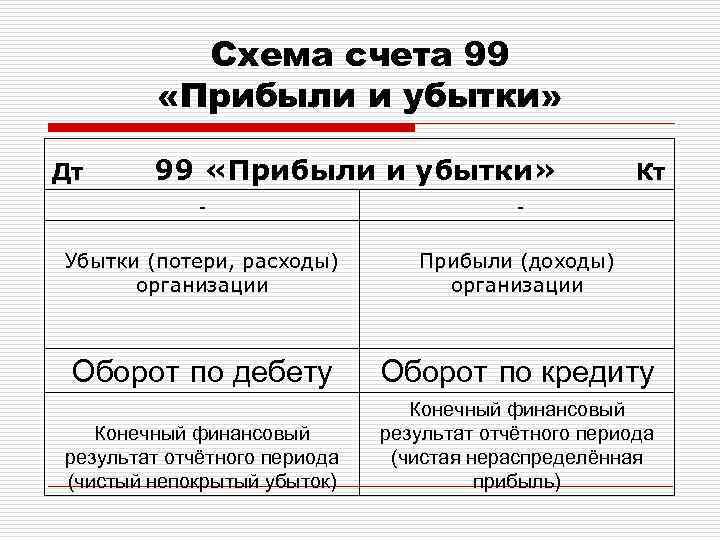

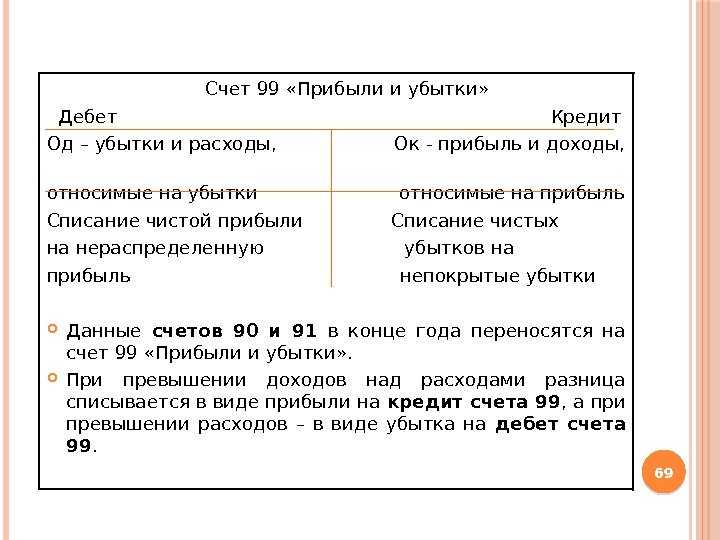

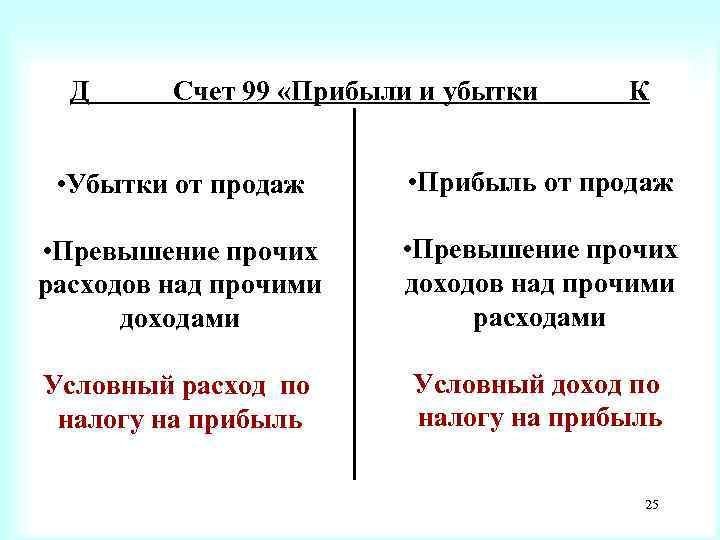

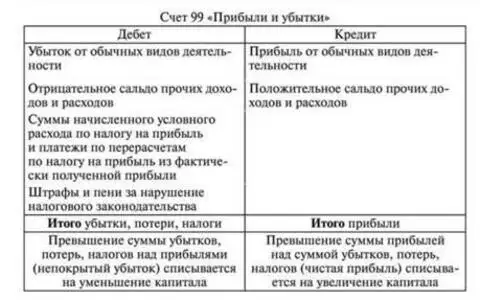

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

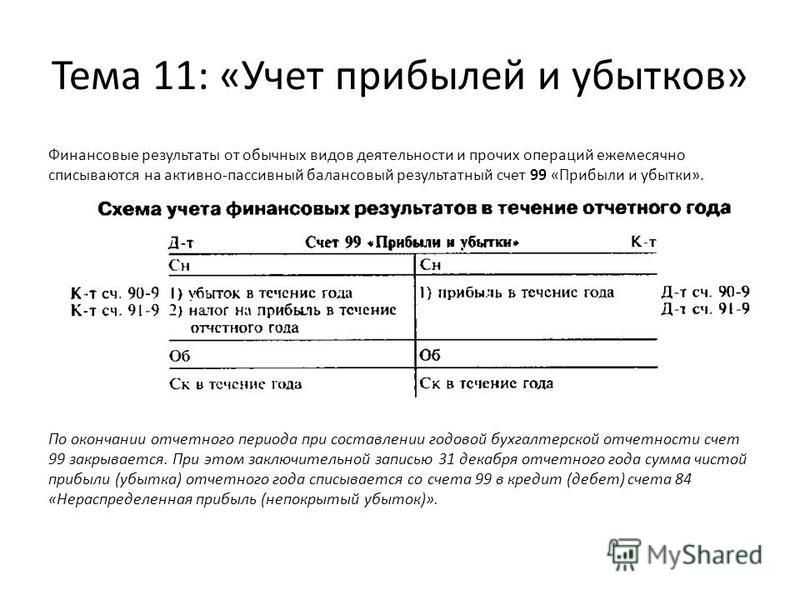

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

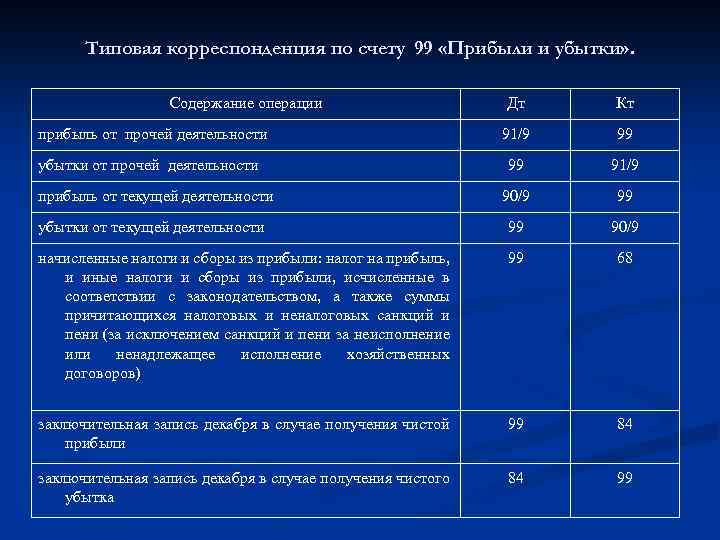

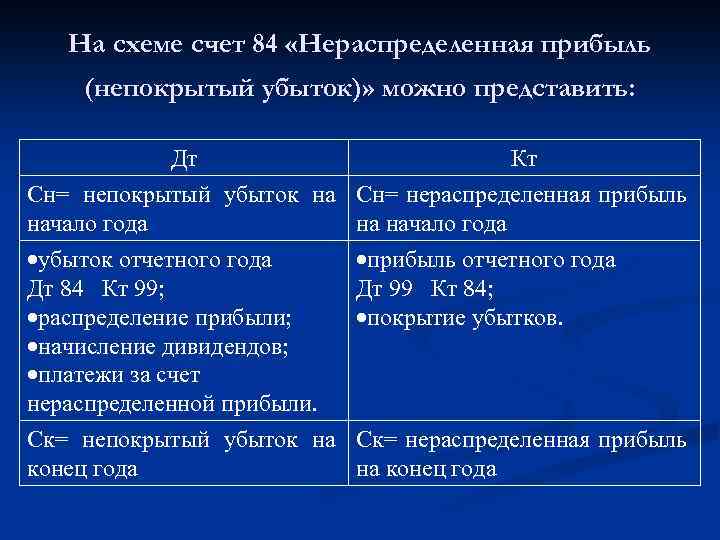

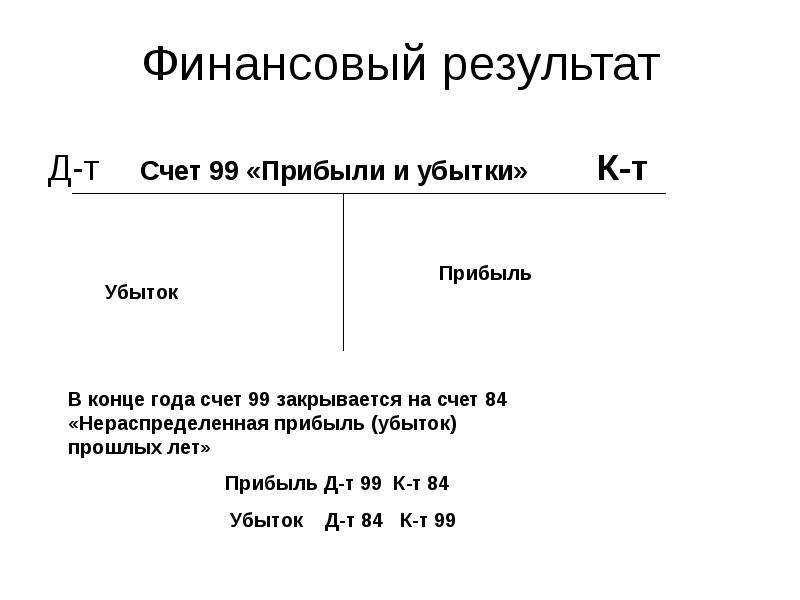

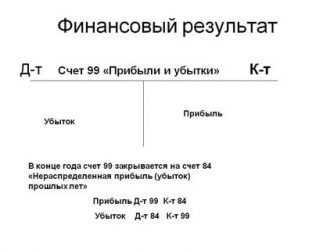

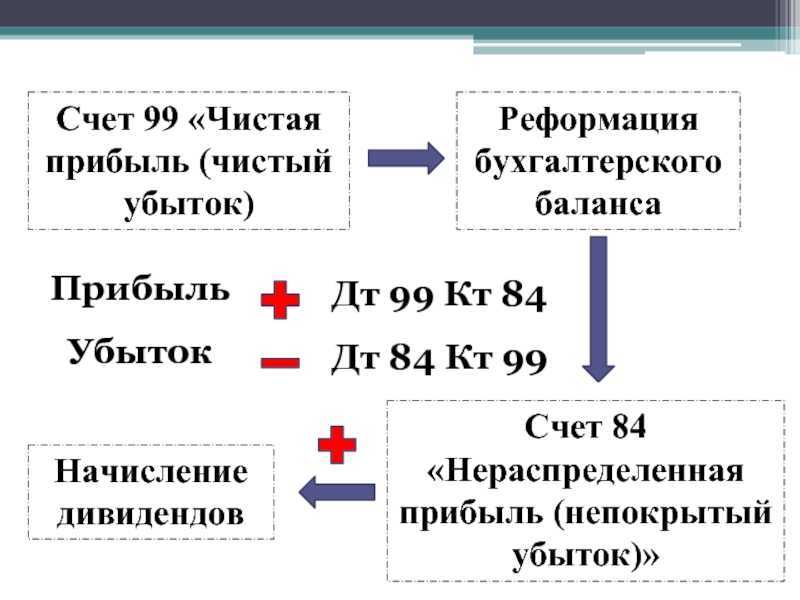

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

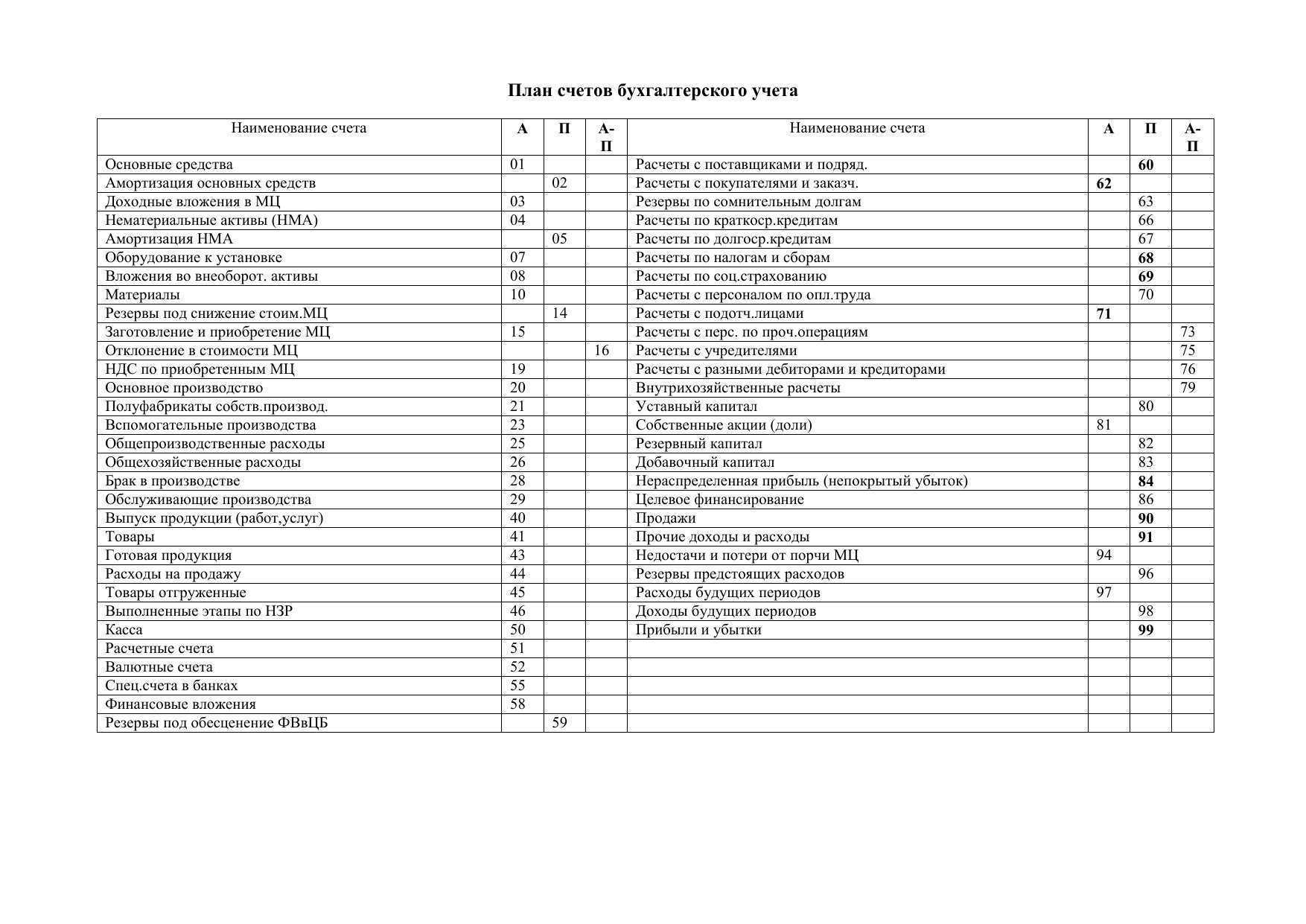

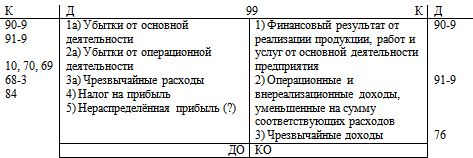

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

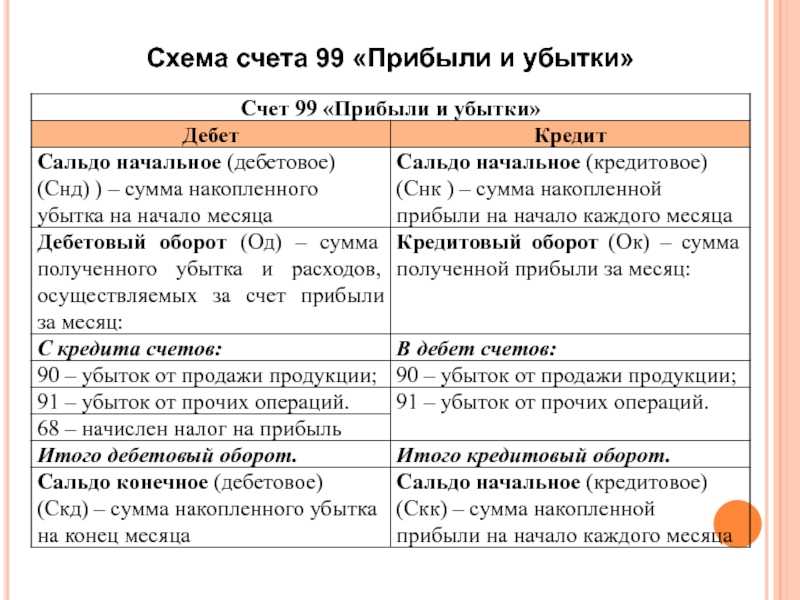

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

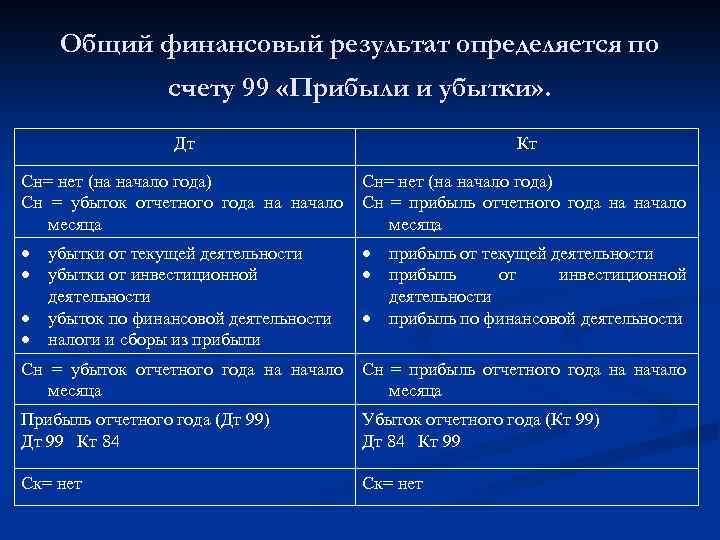

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

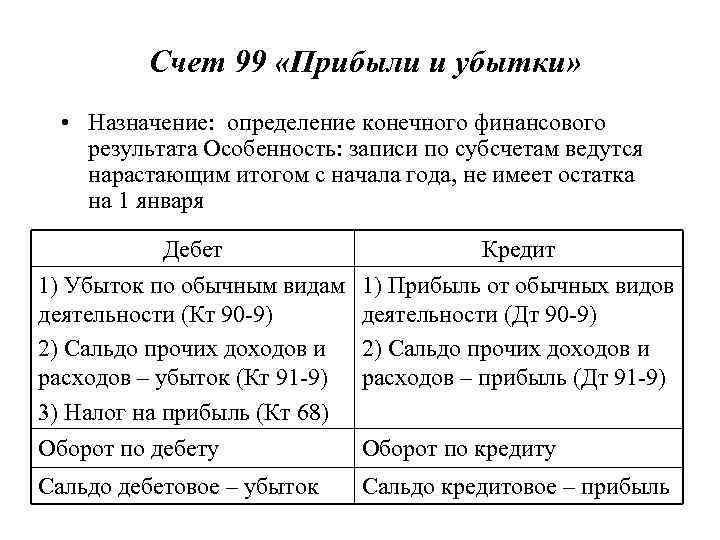

Назначение счета 99

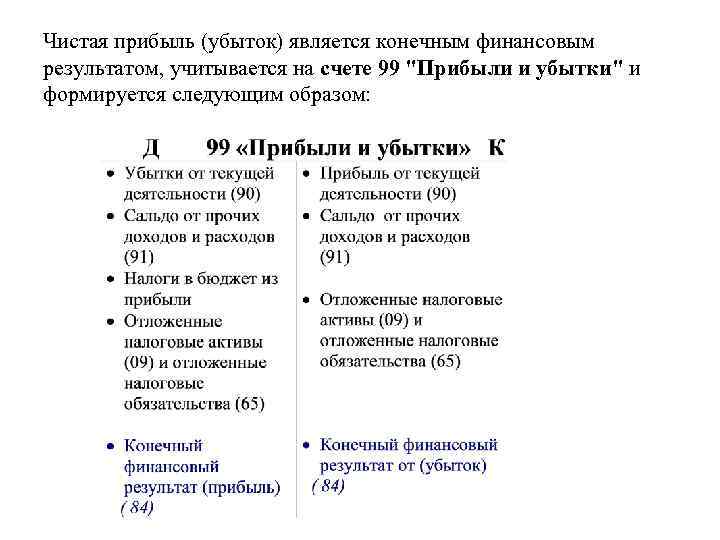

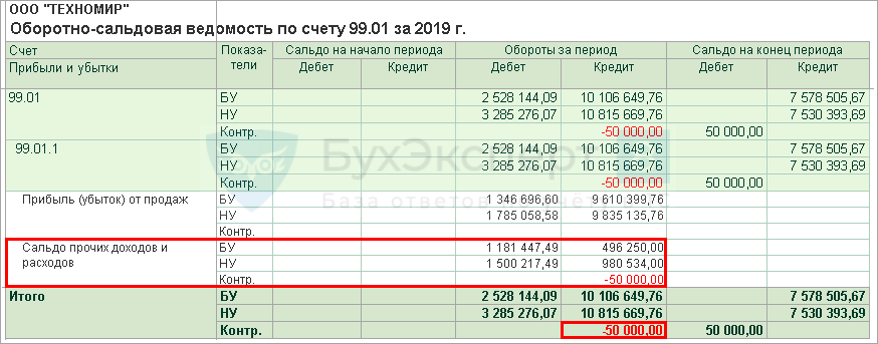

На протяжении всего года на счете 99 аккумулируется информация о полученной прибыли/убытках как от основного вида деятельности, так и от прочих операций. В конце отчетного года по счету 99 сопоставляются обороты по дебету и кредиту, и счет закрывается путем списания остатка на счете 84.

Больше информации об учете финрезультатов вы получите при ознакомлении со статьей .

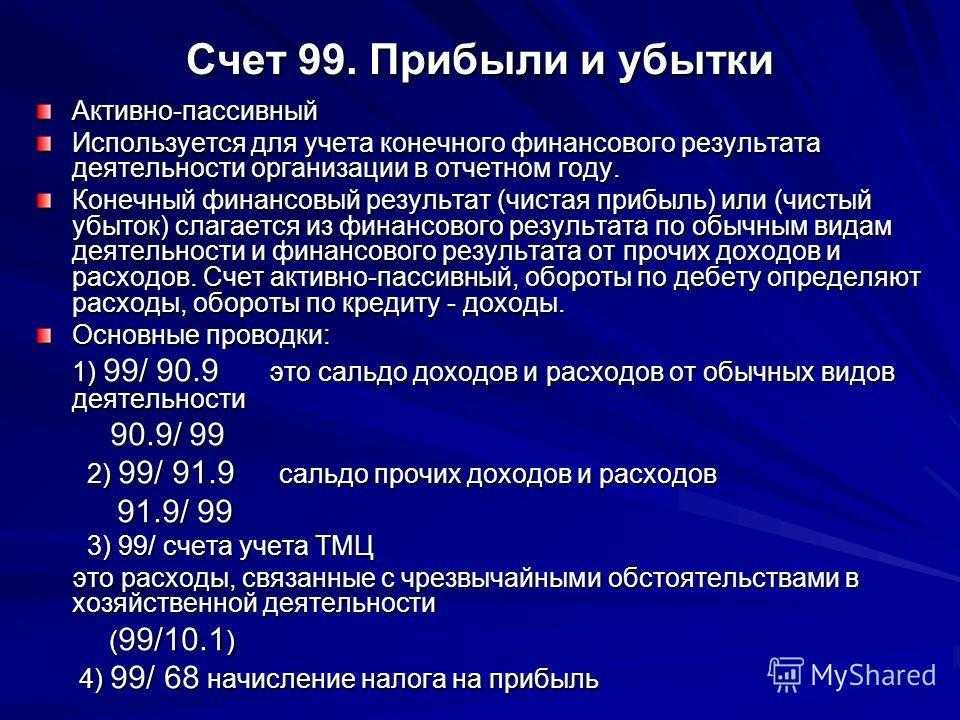

Бухсчет 99 является активно-пассивным, по его дебету отражается полученный убыток, а по кредиту — прибыль. Основная характеристика бухсчета 99 содержится в Плане счетов бухучета, утвержденном приказом Министерства финансов от 31.10.2000 № 94н.

В соответствии с приказом № 94н в течение года на данном счете накапливается информация о:

- прибыли и убытках, полученных от основного вида хоздеятельности (проводки со счета 90);

- прочих расходах и доходах за отчетный месяц (проводки со счета 91);

- причитающихся штрафных санкциях по налоговым обязательствам, начисленном условном расходе, перерасчете и постоянных обязательствах по налогу на прибыль (проводки со счета 68).

Для предприятий, занятых в сфере сельского хозяйства, согласно Плану счетов бухучета, утвержденному приказом Министерства сельского хозяйства от 13.06.2001 № 654, при сопоставлении дебетово-кредитовых оборотов для определения финрезультата на счете 99 также учитываются:

доходы и потери, возникшие от форс-мажорных и иных чрезвычайных обстоятельств, таких как пожар, стихийные бедствия и пр. (проводки со счетами, на которых учитываются соответствующие расходы).

К доходам от чрезвычайных ситуаций можно причислить полученное страховое возмещение, полученный доход от реализации материалов при демонтаже разрушенных зданий/сооружений. К расходам по таким событиям относят некомпенсируемые страховщиками потери, в т. ч. и расходы, связанные с ликвидацией стихийного бедствия.

Убыток в бухгалтерском учете, прибыль в налоговом

Ситуация, когда в бухгалтерском учете отмечен убыток, а в налоговом, наоборот, прибыль, может сложиться, когда в налоговом учете признаются не все расходы, учитываемые при определении финансового результата, или же в бухгалтерском учете признаются не все налогооблагаемые доходы. Эти расхождения могут классифицироваться либо как постоянные разницы, впоследствии порождающие постоянное налоговое обязательство (п. п. 4 и 7 ПБУ 18/02), либо как вычитаемые временные разницы, вызывающие впоследствии возникновение отложенного налогового актива (пп. 11 и 14 ПБУ 18/02). Давайте рассмотрим эти ситуации на конкретных примерах.

Пример 4. ЗАО «Пассив» безвозмездно получило от ООО «Актив» автотранспортное средство. При этом независимый оценщик определил стоимость переданного объекта движимого имущества в 240 000 руб. Однако в то же время остаточная стоимость передаваемого автомобиля, по данным передающей стороны (ООО «Актив»), составила 480 000 руб. В соответствии с Классификацией основных средств, включаемых в амортизационные группы, этот автомобиль будет относиться к 3-й группе (со сроком полезного использования от 3 до 5 лет). Отметим, что в бухгалтерском и налоговом учете для автомобиля был установлен срок полезного использования 4 года.

По данным бухгалтерского учета убыток от продаж в текущем периоде составил 80 000 руб.

В целях налогообложения налогом на прибыль были признаны доходы от реализации в размере 2 500 000 руб., а также расходы, связанные с производством и реализацией, в сумме 2 580 000 руб.

Бухгалтер ЗАО «Пассив» при поступлении машины произвел в бухгалтерском учете следующие учетные записи:

Дебет 08 субсчет «Приобретение объектов основных средств» Кредит 98 — 240 000 руб. — на основании акта приема-передачи отражается поступление автомобиля;

Дебет 01 Кредит 08 субсчет «Приобретение объектов основных средств» — 240 000 руб. — автомобиль введен в эксплуатацию.

В налоговом учете бухгалтер ЗАО «Пассив» отразил внереализационный доход в сумме 480 000 руб. (п. 8 ст. 250 НК РФ). В связи с этим в бухгалтерском учете возникает постоянная разница в размере 240 000 руб. (480 000 — 240 000), которая и формирует постоянное налоговое обязательство. Другими словами, эта сумма (240 000 руб.) никогда не будет участвовать в образовании доходов и прибыли в бухгалтерском учете, но налог на прибыль с нее уплачен.

Кроме того, возникает и вычитаемая временная разница в сумме признанного в бухгалтерском учете дохода будущих периодов (240 000 руб.), формирующая отложенный налоговый актив. То есть эта сумма уже признана прибылью для целей налогообложения, но в формировании бухгалтерского финансового результата будет участвовать в течение всего срока службы автомобиля.

В связи с этим бухгалтер ЗАО «Пассив» сделал такие учетные записи:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль» — 57 600 руб. ((480 000 — 240 000) x 24%) — отражено постоянное налоговое обязательство (определяется на основании постоянной налоговой разницы);

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 57 600 руб. (240 000 x 24%) — отражен отложенный налоговый актив (определяется на основании вычитаемой временной разницы — первоначальной стоимости безвозмездно полученного имущества по данным бухгалтерского учета).

Формально в бухгалтерском учете операция не может участвовать в формировании финансового результата рассматриваемого налогового периода, однако подлежащий уплате по ней налог на прибыль находит свое отражение на счете 68 «Расчеты по налогам и сборам» путем признания постоянного налогового обязательства и отложенного налогового актива.

В конце налогового периода бухгалтером были произведены следующие записи:

Дебет 99 Кредит 90 субсчет «Прибыль/убыток от продаж» — 80 000 руб. — отражен убыток от продаж;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль» — 19 200 руб. (80 000 x 24%) — отражен условный доход по налогу на прибыль (который был рассчитан на основании убытка, определенного по данным бухгалтерского учета).

В рассмотренной ситуации (пример 4) после заполнения Приложений к листу 02 декларации по налогу на прибыль в листе 02 найдут свое отражение следующие показатели:

- по стр. 010 — доходы в сумме 2 500 000 руб.;

- по стр. 030 — расходы в сумме 2 580 000 руб.;

- по стр. 020 — внереализационный доход в размере 480 000 руб.;

- по стр. 060 — прибыль в сумме 400 000 руб. (2 500 000 — 2 580 000 + 480 000).

Таким образом, налог на прибыль составит 96 000 руб. (400 000 x 24%). При этом та же сумма должна определяться и в бухгалтерском учете на счете 68 (таблица 4).

Таблица 4

Бухгалтерская запись Д99 К09 формируется в следующих случаях:

В рамках применения ПБУ под № 18/02 сч. 09 «Отложенные налоговые активы» (ОНА) обобщает информацию о движении налоговых активов. Организации малого бизнеса вправе не применять данное ПБУ. К ОНА относятся суммы отложенных на будущие периоды налоговых обязательств по вычитаемым временным разницам. Учет таких величин ОНА организуется отдельно по всем видам активов.

При выбытии какого-либо объекта, по которому возникла временная разница, сумма отложенных налоговых активов списывается. Для этого выполняется типовая проводка Дебет 99 Кредит 09 на полную сумму выбытия.

Пример списания ОНА:

Предприятие приобрело оборудование на сумму 700 000,00 рублей со сроком полезного использования продолжительностью 5 лет. Метод подсчета амортизации в бухучете – способ уменьшаемого остатка , а в налоговом учете – линейный. За текущий календарный год были начислены амортизационные расходы: для целей бухучета – 233 333,33 рублей; для целей налогового учета – 140 000,00 рублей.

Сумма вычитаемой разницы = 233 333,33 – 140 000,00 = 93 333,33 рублей. ОНА = 93333,33 х 20 % = 18 666,67 рублей, делается проводка: Дебет 09 Кредит 68 на 18 666,67 рублей.

При выбытии объекта основных средств, к примеру, в результате продажи, составляется проводка: Дебет 99 Кредит 09 на 18 666,67 рублей по выбывшему ОС.

Прибыль, которая осталась послу уплаты налогов и еще не была потрачена на уплату дивидендов акционерам, не распределена в счет пополнения уставного капитала или не использована в качестве средств для погашения непокрытых убытков называется – нераспределенной (НРП)

.

Непокрытый убыток – это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет.

Бухгалтерские проводки

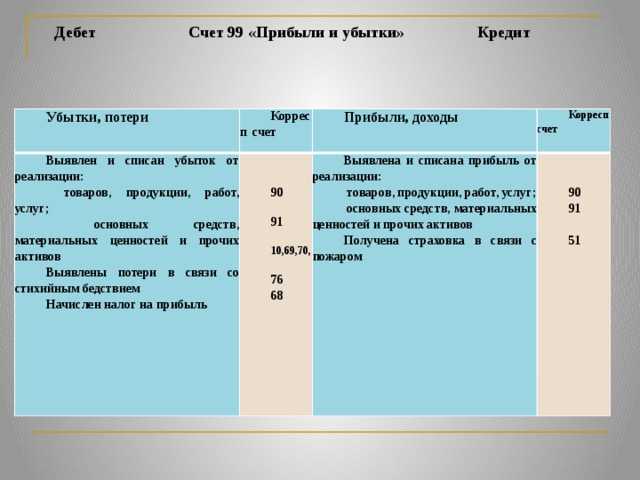

Все совершенные проводки по дебету 99 описывают отражение, начисление и списание расходов, убытков и издержек в зависимости от их источников.

Корреспонденция с Разделом I отражает убытки, понесенные в результате чрезвычайных происшествий, в стоимости:

- основных средств предприятия — Дт99 Кт03;

- оборудования предприятия, предназначенного к установке — Дт99 Кт07;

- внеоборотных активов предприятия — Дт99 Кт08.

Корреспонденция со счетами Раздела II также отражает расходы, возникшие в связи с чрезвычайными обстоятельствами, в стоимости:

- материалов предприятия — Дт99 Кт10;

- павшего и вынужденно забитого скота — Дт99 Кт11.

Списание суммы налога на добавленную стоимость осуществляется следующей записью — Дт99 Кт19.

Корреспонденция с Разделом III отражает убытки и потери по различным видам деятельности предприятия:

- по основной деятельности — Дт99 Кт20;

- по полуфабрикатам собственного производства — Дт99 Кт21;

- по вспомогательной деятельности — Дт99 Кт23;

- общехозяйственные расходы — Дт99 Кт25;

- общепроизводственные расходы — Дт99 Кт26;

- по браку (некомпенсируемые убытки) — Дт99 Кт28;

- по обслуживающим хозяйствам — Дт99 Кт29.

Корреспонденция со счетами Раздела IV отражает убытки, потери, списания в связи с чрезвычайными обстоятельствами:

- товара — Дт99 Кт41;

- готовой продукции — Дт99 Кт43;

- расходы на продажу — Дт99 Кт44;

- отгруженных товаров — Дт99 Кт45.

При проведении проводок по дебету 99 со счетами из Раздела V происходит отражение недостач и утрат в связи с чрезвычайными обстоятельствами:

- в кассе предприятия — Дт99 Кт50;

- на расчетном счете предприятия — Дт99 Кт51 (на основании банковской выписки);

- на валютном счете предприятия — Дт99 Кт52 (на основании банковской выписки);

- финансовых вложений организации — Дт99 Кт58.

Корреспонденция с Разделом VI отражает начисление налогов на прибыль или штрафов и пеней по другим налогам:

налог на прибыль — Дт99 Кт68;

Корреспонденция с единственным счетом из Раздела VII закрывает год и определяет прибыль, на каком счете отражается и что с ней дальше происходит — Дт99 Кт84.

Корреспонденция с Разделом VIII отражает списание остальных убытков предприятия:

- итоги от основных видов деятельности — Дт99 Кт90 (списание также осуществляется в разрезе субсчетов 90);

- отнесение издержек от продажи основного средства на убытки будущих периодов — Дт99 Кт91 (списание происходит в разрезе субсчетов 91);

- признание образованных недостач чрезвычайными расходами — Дт99 Кт94.

Организация осуществляет записи на кредит 99 счета, прибыль или убыток которой отражается в зависимости от их источников:

Корреспонденция с Разделом II отражает принятие к учету выявленных излишков материалов в результате чрезвычайных обстоятельств — Дт10 Кт99.

Корреспонденция с Разделом V осуществляется при отражении сумм доходов в результате чрезвычайных происшествий:

- в кассу организации — Дт50 Кт99;

- на расчетный счет предприятия — Дт51 Кт99 (на основании банковской выписки);

- на валютный счет предприятия в иностранной валюте — Дт52 Кт99 (на основании банковской выписки);

- на специальный счет организации — Дт55 Кт99 (на основании банковской выписки).

Еще одной статьей доходов признается списание суммы кредиторской задолженности, которая не может быть погашена в результате чрезвычайных происшествий — Дт60 Кт99.

Корреспонденция с Дт84 отражают списание убытка текущего периода как нераспределенного — Дт84 Кт99.

Корреспонденция с Разделом VIII отражает учет других видов прибыли и доходов предприятия:

- от ключевых видов деятельности — Дт90 Кт99 (проводится также в разрезе субсчетов 90);

- отражение оборота отчетного месяца — Дт91 Кт99 (в разрезе субсчетов 91);

- излишне начисленная сумма резерва на ремонт основных средств — Дт96 Кт99.

Пример осуществления проводок: торговая организация в сентябре 2019 года реализовала продукцию на сумму 1 000 000 руб., включая налог на добавленную стоимость — 200 000 руб. Отражение этой операции в бухгалтерском учете будет проведено в следующем виде:

- Дт62 Кт90 — отражение выручки за реализованный товар (1 000 000 руб.);

- Дт90 Кт68 — начисление НДС (200 000руб);

- Дт51 Кт62 — зачисление выручки на расчетный счет организации (1 000 000 руб.);

- Дт68 Кт51 — перечисление суммы НДС в бюджет государства (200 000 руб.);

- Дт90 Кт99 — отражение прибыли (800 000руб).

Полное и верное формирование записей по сч.99 обеспечит предприятие адекватной информацией о результатах его деятельности, поможет не только сформировать один из важнейших отчетов бухгалтерского учета — отчет о прибылях и убытках, — но и помочь руководителю сделать анализ деятельности организации, принять верные управленческие решения для улучшения функционирования предприятия.

https://youtube.com/watch?v=Vvv-ljpcRJI

Cчет 90 «Продажи»

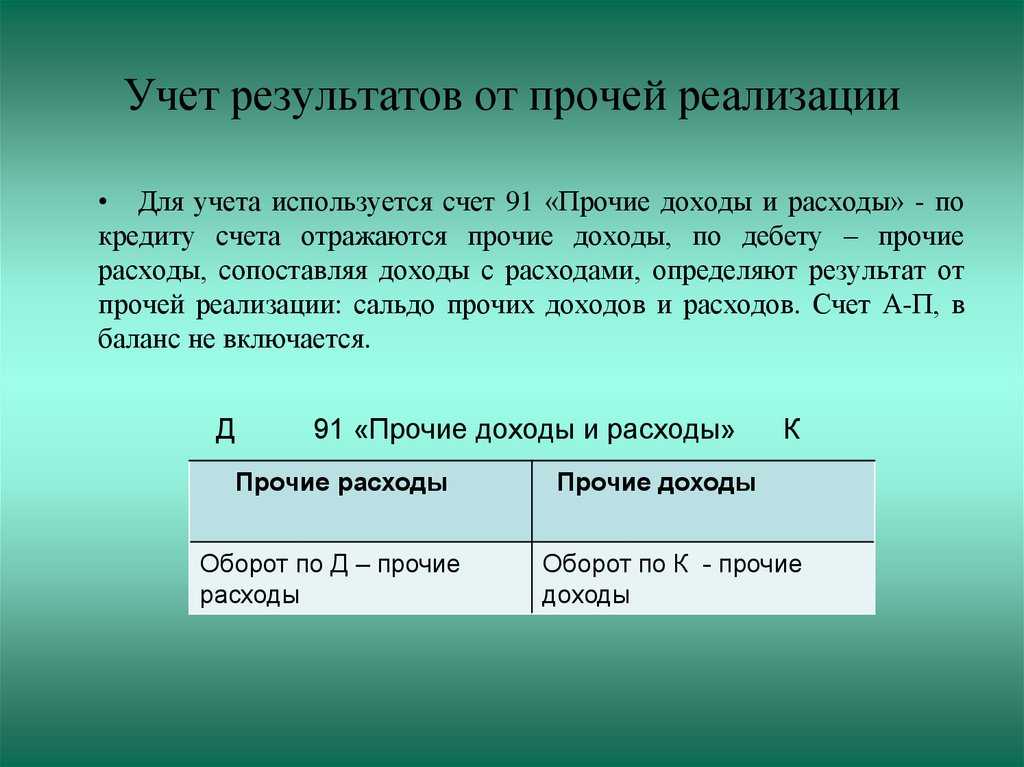

Итоговый финансовый результат (прибыль или убыток) формируется за счет доходов и расходов от обычных видов деятельности, а также от прочих доходов и расходов.

К расходам по обычным видам деятельности относится расходы на продажу товаров, продукции, услуг, работ. Для отражения всех операций, связанных с продажей, используется счет 90 «Продажи».

Счет 90 состоит из нескольких субсчетов, на каждом из которых отражается своя операция.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг

- Д90.2 К43 – списана себестоимость готовой продукции на продажу

- Д90.2 К41 – списана себестоимость товаров

- Д90.2 К44 – списаны расходы на продажу

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции

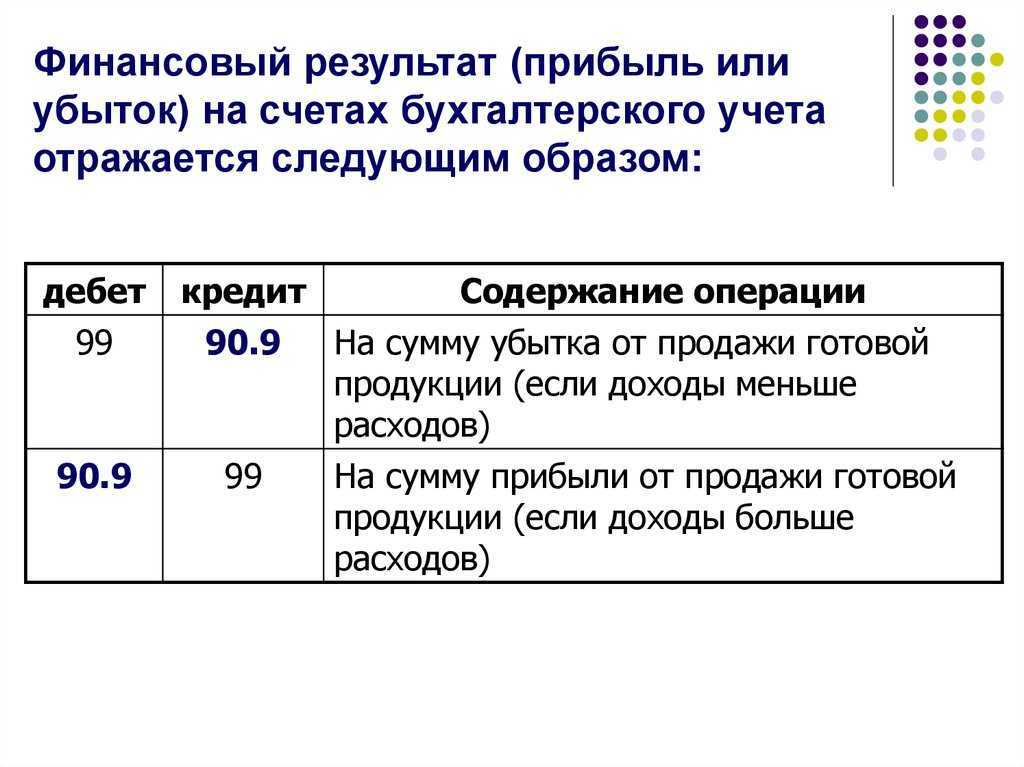

- Д99 К90/9 – убыток от продажи

- Д90/9 К99 – прибыль от продажи

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч.90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90.1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Учет доходов будущих периодов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 81) доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называют доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся к будущим периодам, а по дебету — их списание.

К счету 98 могут открываться 4 субсчета:

- «Доходы, полученные в счет будущих периодов».

- «Безвозмездные поступления».

- «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы».

- «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 98/1 могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

Д-т 58 «Финансовые вложения» К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

Д-т 98/1 К-т 90 «Продажи» — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т. п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

Пример.

В отчетном периоде 000 «Дон» получило квартальную арендную плату за аренду помещения в сумме 7080 руб., относящуюся к будущему периоду, в том числе НДС 1080 руб. В учете будут сделаны записи:

Д-т 76 К-т 98/1 — 7080 руб. — на сумму начисленной арендной платы за будущие периоды;

Д-т 51 К-т 76 — 7080 руб. — на сумму поступившей на расчетный счет арендной платы за квартал;

Д-т 98/1 К-т 68 — 1080 руб. — на сумму начисленного НДС.

Сумма платежа без НДС подлежит списанию на операционные доходы;

Д-т 98/1 К-т 91 — 2000 руб. (6000 : 3) — на сумму квартальной платы за один месяц квартала.

Стоимость активов, полученных организацией безвозмездно, учитывается на субсчете 98/2. Порядок учета таких операций изложен в соответствующих темах.

Движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, отражается на субсчете 98/3.

Пример.

По решению суда присуждена ко взысканию с виновного лица сумма недостачи в размере 2500 руб., выявленная в отчетном периоде за прошлые годы. Недостача должна быть возмещена в кассу в полном размере.

В учете будут сделаны следующие записи:

Д-т 94 К-т 98/3 — 2500 руб., — на сумму присужденной по решению суда задолженности по недостаче;

Д-т 73/2 К-т 94 — 2500 руб. — на сумму недостачи;

Д-т 50 К-т 73/2 — 2500 руб. — на сумму недостачи, внесенной в кассу;

Д-т 98/3 К-т 91 — 2500 руб. — на сумму поступившей задолженности (после оплаты)

На субсчете 98/4 учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации.

Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

Пример.

В организации обнаружена недостача материалов, испорченных по вине материально ответственного лица. Фактическая себестоимость материалов — 20 000 руб., рыночная стоимость — 25 000 руб. При приобретении материалов уплачен НДС — 4000 руб. По приказу руководителя недостача должна быть возмещена в размере рыночной стоимости материалов. В учете будут сделаны записи:

Д-т 94 К-т 10 — 20 000 руб. — на сумму фактической себестоимости;

Д-т 73/2 К-т 94 — 20 000 руб. — сумма недостачи отнесена на материально ответственное лицо по фактической себестоимости;

Д-т 73/2 К-т 68 — 3600 руб. — на сумму НДС, отнесенную на виновное лицо;

Д-т 73/2 К-т 98/4 — 50 000 руб. — на сумму разницы между рыночной и фактической себестоимости материалов;

Д-т 70 К-т 73/2 — 28 600 руб. — на сумму недостачи, удержанную из заработной платы виновного лица;

Д-т 98/4 К-т 91 — 5000 руб. — сумма разницы между рыночной и фактической стоимостью материалов отнесена на доходы.

Аналитический учет по счету 98 организуется в резерве каждого открытого субсчета.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

-

Д 80 Кт 84

– отображается уменьшение объема уставного капитала (УК) до величины суммы его чистых активов. -

Д 84 Кт 80

– обратный процесс – увеличение суммы средств УК. -

Д 82 Кт 84

– сокращение или полное покрытие убытка путем отчислений из УК. -

Д 83 Кт 84

– списание суммы убытка при помощи добавочного капитала (ДК). -

Д 75 Кт 84

– погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия. -

Д 84 Кт 83

– использование средств НПР для увеличения объема капитала добавочного типа. -

Д 84 Кт 84

– передвижение денежных средств внутри счета – резервирование финансов на предстоящую покупку или организация фонда для накопления.

При аналитическом учете счет 84 формируется таким образом, которым обеспечит организацию данных в соответствии с целями использования его ресурсов. Также при отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эти данные могут подвергнуться дифферинцации

.