Составляющие строки

Указывается тот период, за который эта сумма накопилась, и сколько она составила на период составления отчета:

- В одной строке не указываются и минусы, и плюсы. Для каждого из них существует отдельный счет.

- В отчете указываются не только суммы, накопленные от обычных транзакций, но и суммы, имеющие непосредственное отношение к данной группе.

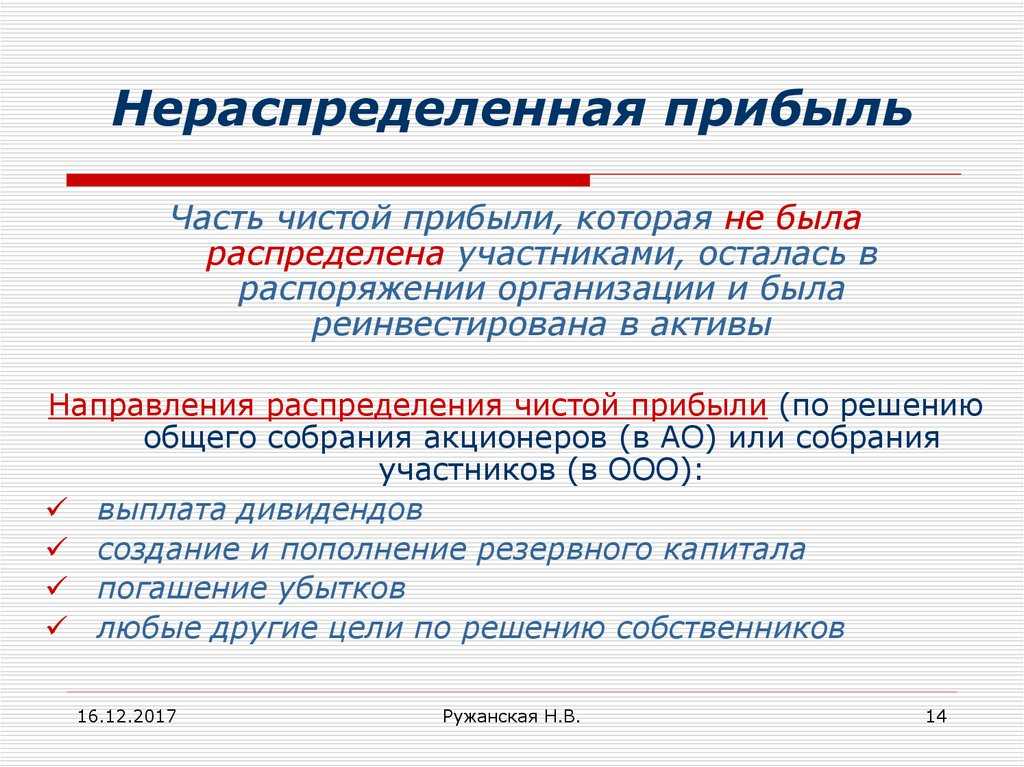

Суммы, получившиеся по плюсу или минусу, рассчитывают по спецформуле. Чтобы произвести расчеты, нужно вычислить чистую сумму прибыли или убытка за конкретный период. Сюда входят те суммы, которые остались в отчете после осуществления налогообложения. Эти суммы и пригодятся, чтобы заполнить строку.

Собственные акции в балансе: строка 1320

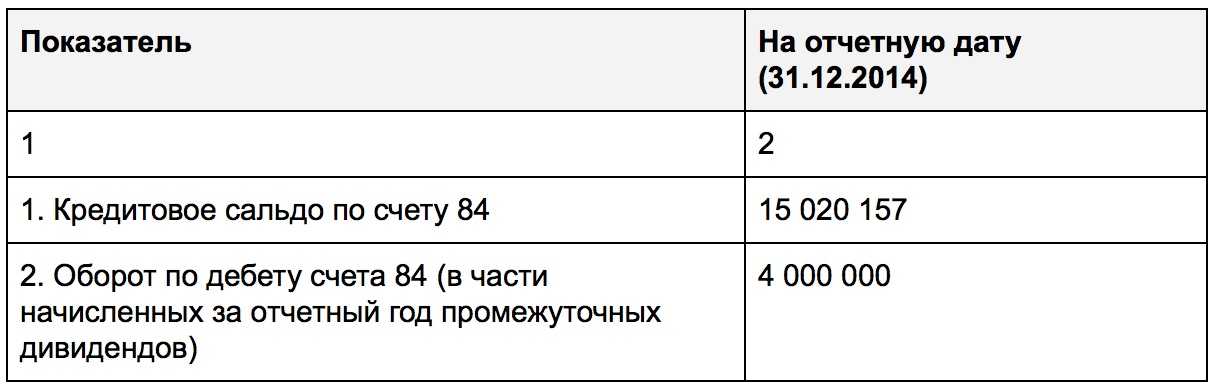

Заполнение соответствующей строки раздела «Капитал и резервы» в балансе — это процедура, которая может характеризоваться некоторыми особенностями для фирм в статусе АО и ООО.

Так, формируя отчетность и отражая данные по ней в строке 1320, указывают сведения по собственным акциям, которые выкуплены непосредственно у их держателей. ООО фиксируют сведения по стоимости долей в рамках уставного капитала, которые выкуплены, в свою очередь, у учредителей предприятия.

Для заполнения рассматриваемой строки раздела «Капитал и резервы» необходимо использовать данные по дебетовому сальдо в рамках счета 81. Далее необходимо отразить в отчетности сведения по добавочному и резервному капиталам. Изучим нюансы данной процедуры подробнее.

Оптимальная средняя величина

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Тем не менее, такой личный капитал является функцией общего капитала самой компании, поэтому акционер, заинтересованный в собственных доходах, обязательно будет заинтересован в компании.

Владение акциями в компании с течением времени дает прирост капитала для акционера и потенциальные дивиденды. Он также часто дает акционеру право голоса на собрании учредителей. Все эти преимущества еще больше повышают интерес акционеров к компании.

Чаще всего для оценки собственного капитала используется средняя величина за год, которая позволяет наиболее точно определить его вариации во времени.

Формула для расчета следующая:

Ск = (Ск в начале года + Ск в конце года) / 2

Данные берутся из баланса за соответствующие отчетные периоды.

Владельцы акций имеют право голоса и другие привилегии, которые поступают только с правом собственности, поскольку капитал представляет собой требование о пропорциональной доле активов и доходов компании. Эти претензии, как правило, соответствуют требованиям кредиторов, но только акционеры могут действительно участвовать и выигрывать от роста стоимости предприятия.

Некоторые финансовые инструменты имеют характеристики собственного капитала, но на самом деле не являются им. Например, конвертируемые долговые инструменты представляют собой кредиты, которые конвертируются в акции, когда компания (заемщик) пересекает определенные пороговые значения, тем самым превращая кредитора во владельца в определенных случаях.

Опционы на акции также действуют как акции, так как их стоимость изменяется со стоимостью базовых акций, но держатели опционов обычно не имеют права голоса и не могут получать дивиденды или другие финансовые инструменты.

Важно понимать, что, хотя собственный капитал представляет собой чистую стоимость компании, акции компании в конечном итоге стоят только того, что покупатели готовы платить за них. Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы

Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса.

Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Что такое собственный оборотный капитал? Подробности — в данной статье.

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

|

Наименование |

Номер строки |

Формула |

|

Нематериальные активы |

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

|

|

Результаты исследований и разработок |

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

|

|

Нематериальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

|

|

Материальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

|

|

Основные средства |

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

|

|

Доходные вложения в материальные ценности |

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

|

|

Финансовые вложения |

Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

|

|

Отложенные налоговые активы |

Сальдо по Дт счёта 09 |

|

|

Прочие внеоборотные активы |

Прочие внеоборотные активы, которые не были отражены в активе |

|

|

Итого по разделу 1 |

Сумма всех строк с 1110 по 1190 |

|

|

Сальдо по Дт счетов 10, 11, 41, 43 и др. |

||

|

Налог на добавленную стоимость по приобретённым ценностям |

Сальдо по Дт счёта 19 |

|

|

Дебиторская задолженность |

Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

|

|

Денежные средства и денежные эквиваленты |

Сальдо по Дт счетов 50, 51, 52, 57 и др. |

|

|

Прочие оборотные активы |

Прочие оборотные активы, которые не были отражены в разделе |

|

|

Итого по разделу 2 |

Сумма всех строк с 1210 по 1260 |

|

|

Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

|

Наименование |

Номер строки |

|

|

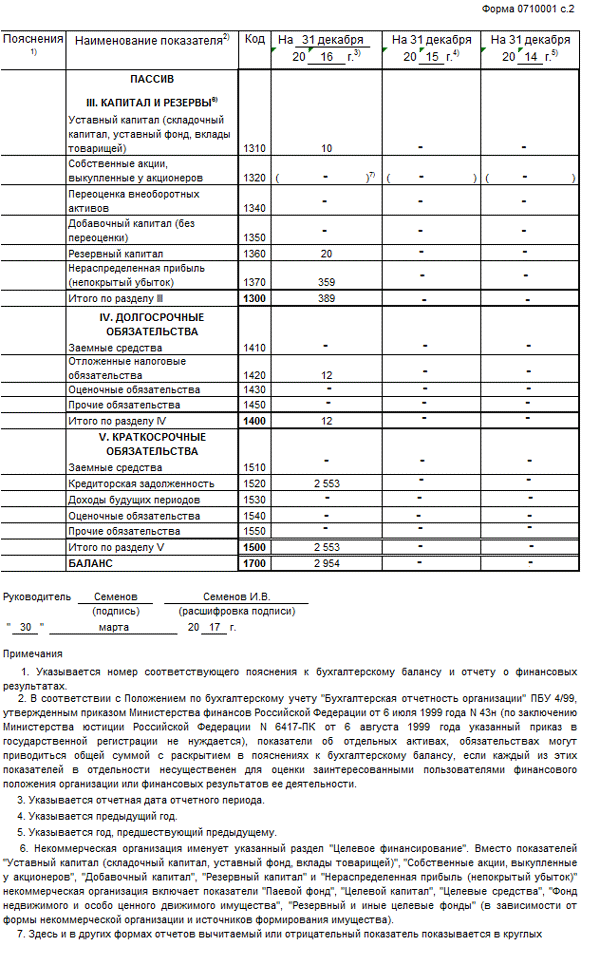

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Сальдо по Кт счёта 80 |

|

|

Собственные акции, выкупленные у акционеров |

Сальдо по Дт счёта 81 |

|

|

Переоценка внеоборотных активов |

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

|

|

Добавочный капитал без переоценки |

Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

|

|

Резервный капитал |

Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

|

|

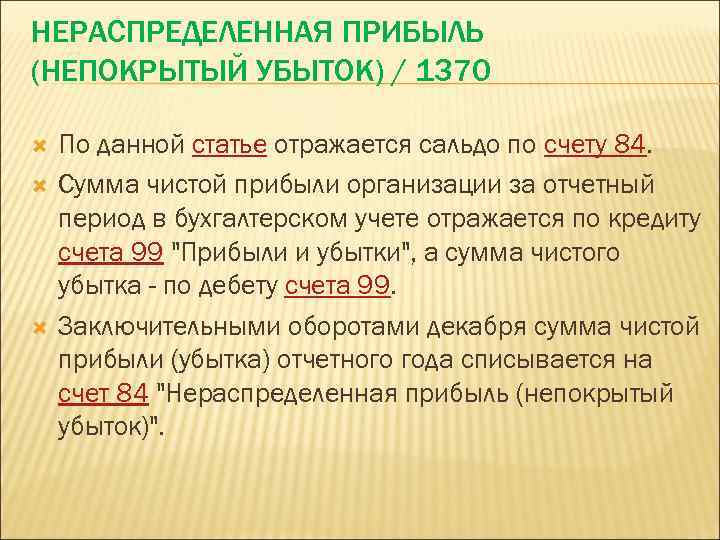

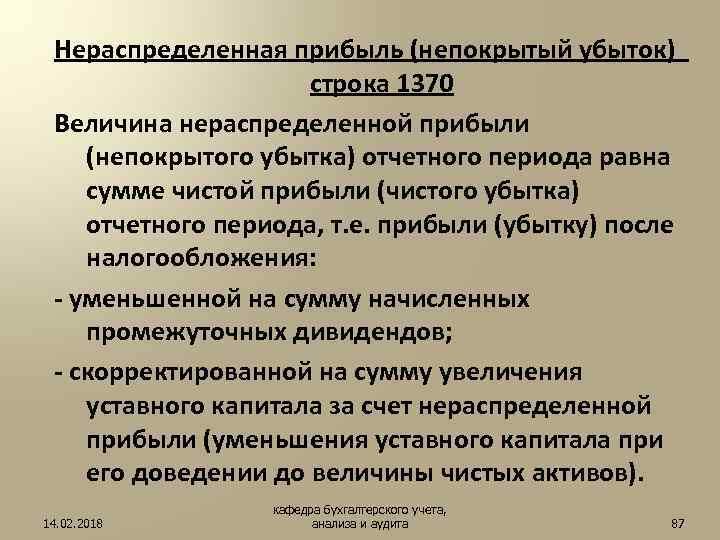

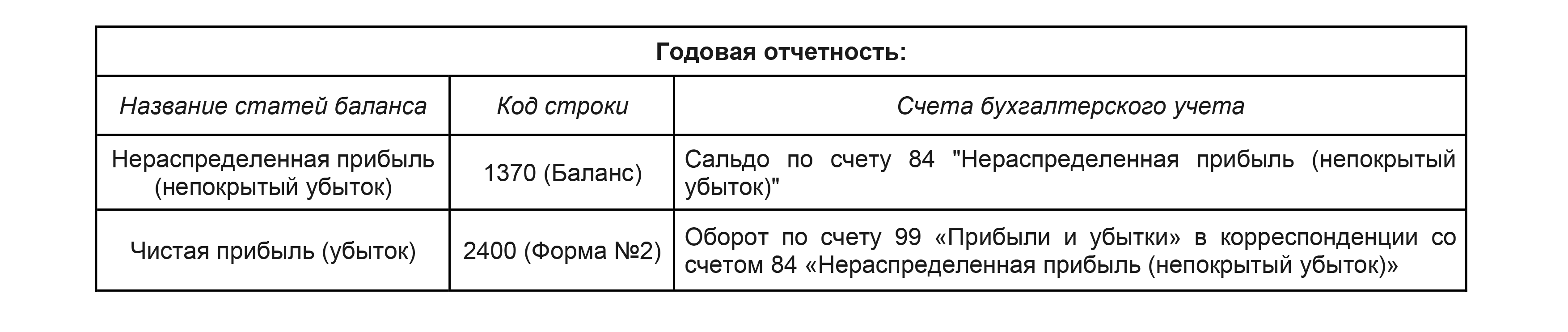

Нераспределённая прибыль (непокрытый убыток) |

Сальдо по Дт счёта 84 – если убытки непокрыты; Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

|

|

Итого по разделу 3 |

Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

|

|

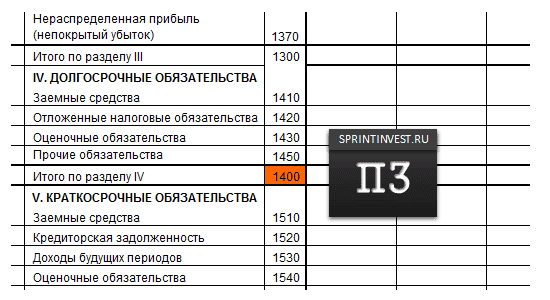

Заёмные средства |

Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

|

|

Отложенные налоговые обязательства |

Сальдо по Кт счёта 77 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (больше 12 месяцев) |

|

|

Прочие обязательства |

Все долгосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 4 |

Сумма строк 1410 — 1450 |

|

|

Заёмные средства |

Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

|

|

Кредиторская задолженность |

Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

|

Доходы будущих периодов |

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (менее 12 месяцев) |

|

|

Прочие обязательства |

Другие краткосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 5 |

Сумма строк 1510 — 1550 |

|

|

Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты

.

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Методы расчета

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

К краткосрочным активам относят нераспределенную прибыль, акционерный капитал и другие денежные средства, хранящиеся на банковских и сберегательных счетах, акциях, облигациях и счетах денежного рынка.

Долгосрочные активы включают оборудование, имущество, неликвидные инвестиции и транспортные средства. Краткосрочные обязательства включают любые платежи и проценты по кредитам в текущем году, кредиторскую задолженность, заработную плату, операционные расходы и страховые взносы.

Долгосрочные обязательства включают в себя любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций.

Собственный капитал отражается в строке 1300 бухгалтерского баланса. Вычисление традиционным способов заключается в следующем:

Собственный капитал = значение в 1300 строке

Собственный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости собственных акций. Однако этот метод встречается реже. Хотя оба метода должны давать одинаковый показатель, использование общих активов и совокупных обязательств является более наглядным примером финансового состояния компании.

Согласно Приказу Минфина России №84н, что чистые активы и собственный капитал — это одно и то же, можно определить их сущность, исходя из критериев российских НПА.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно, связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Вычисление чистых активов, а значит, и собственного капитала по методу Минфина, предполагает информацию из строк 1400, 1500 и 1600 бух. баланса.

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

- Структура формулы определения чистых активов и одновременно собственного капитала следующая: (Строка 1400 + строка 1500)

- Далее следует вычесть из полученного числа сумму, которая соответствует кредиту счета 98.

- Далее вычисляют показатели по строке 1600 по проводке Дт 75 Кт 80.

- Из пункта 3 вычисляют пункт 2.

Таким образом, формула определения величины СК по методу Минфина будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП)

Сравнивая конкретные цифры, отражающие все, что принадлежит компании, и все ее обязательства, уравнение вычисления капитала «без активов» раскрывает четкую картину финансового состояния компании, которая легко интерпретируется как непрофессионалами, так и профессионалами.

В соответствии с методом Минфина, в структуре активов, принимаемых к расчету, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

Определение непокрытого убытка

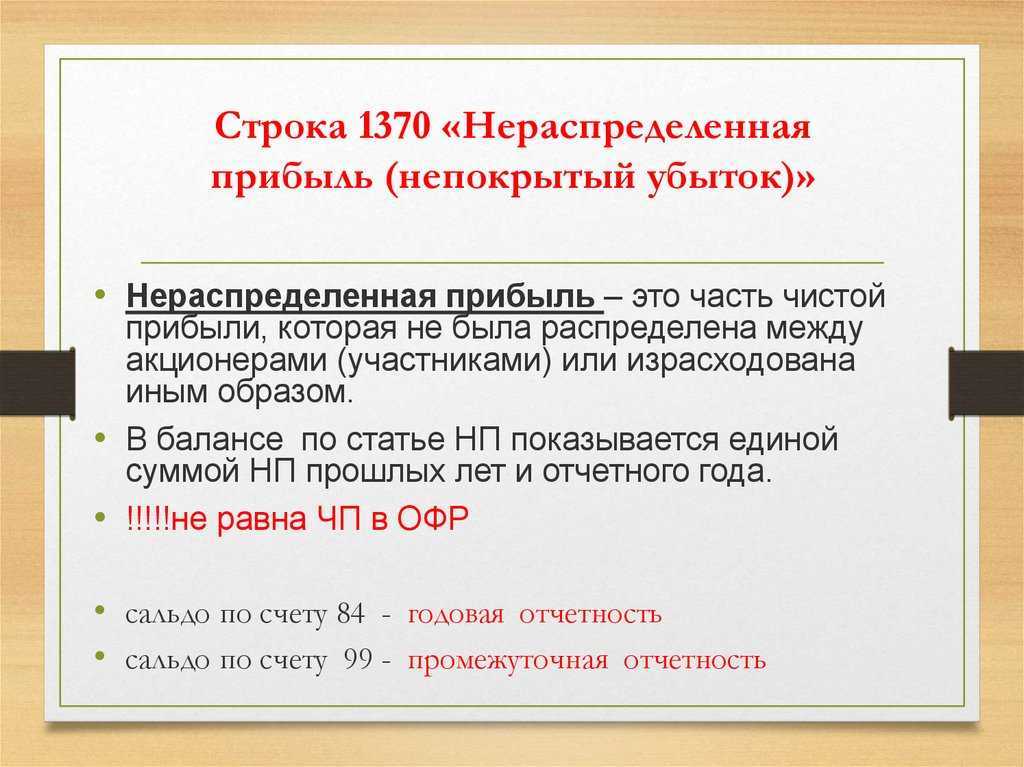

Если в случае с прибылью компания остается в плюсе, то , наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

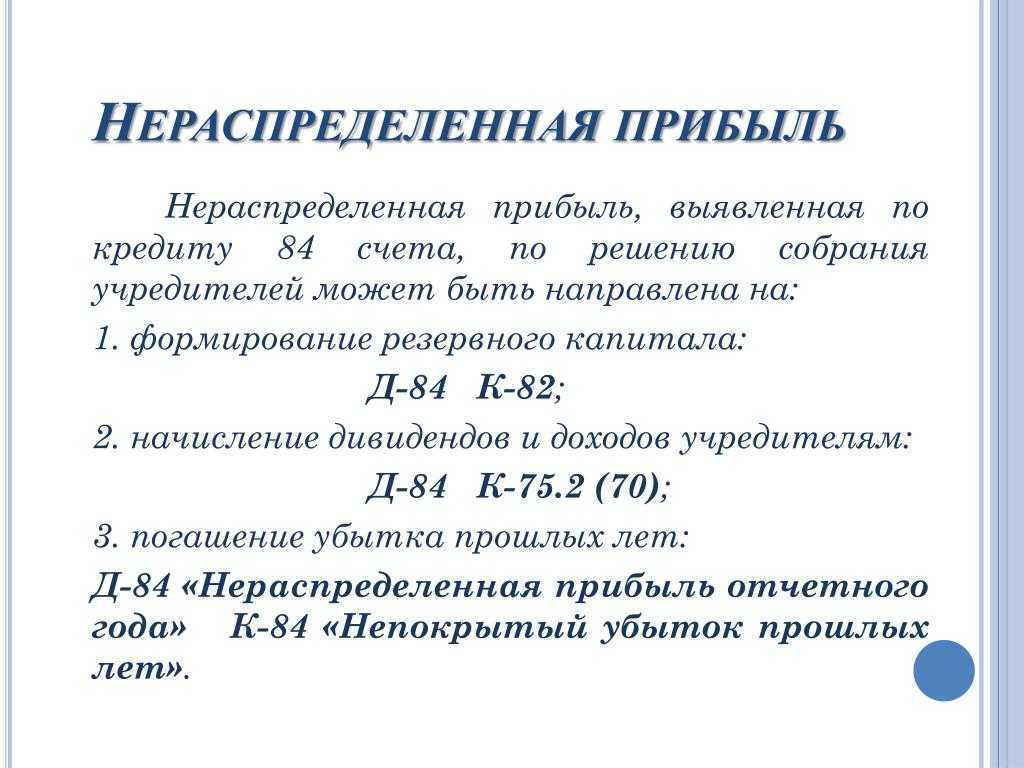

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Определение непокрытого убытка

Если в случае с прибылью компания остается в плюсе, то в случае с убытком, наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Составление бухгалтерского баланса — это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее .

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном . А о содержании и структуре бухгалтерского баланса рассказывали еще в одной . Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н .

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса

. Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы

» отражаются данные об основных средствах . Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы

» формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы

» упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты

» указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы

» отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса

состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы

» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства

». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность

» полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства

» вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий

Раздел I баланса «Внеоборотные активы»

Нематериальные активы.

Их остаточную стоимость отражают по строке 1110.

Результаты исследований и разработок.

Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», вписывают по строке 1120 баланса.

Нематериальные и материальные поисковые активы.

Эти два показателя приводят в строках 1130 и 1140. Данные отражают организации – пользователи недр. Здесь они приводят информацию о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное приказом Минфина России от 6 октября 2011 г. № 125н).

Основные средства.

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. По имуществу, которое не подлежит амортизации, указывают его первоначальную стоимость. Здесь же отражают стоимость незавершенки – пункт 20 ПБУ 4/99. Для этого к строке 1150 можно добавить расшифровочную строку «Незавершенное строительство».

Доходные вложения в материальные ценности.

Данные отражают по строке 1160. Это остаточная стоимость имущества для сдачи в аренду (лизинг), которое учитывают на счете 03. Если имущество сначала использовали в производстве и управлении, но в дальнейшем сдали в аренду, его нужно отражать на отдельном субсчете счета 01. Тогда сведения отразят по строке 1150.

Финансовые вложения.

Для долгосрочных финансовых вложений (со сроком обращения больше года) предназначена строка 1170 (краткосрочные финансовые вложения – по строке 1240). Здесь же показывают инвестиции в дочерние, зависимые и другие общества.

Отложенные налоговые активы.

Строку 1180 заполняют плательщики налога на прибыль.

Прочие внеоборотные активы.

По строке 1190 показывают данные по внеоборотным активам, которые не нашли отражения по другим строкам раздела I баланса.

Sergei Cheremushkin

На практике часто встречаются «чудеса» (в плохом смысле этого слова), которых в принципе не должно быть. Одно из них – отрицательный собственный капитал. В теории, если собственный капитал компании опускается до нуля, и собственники не вносят добавочного капитала, она переходит в собственность кредиторов. На деле такие компании могут существовать некоторое время, некоторые из них даже выживают и впоследствии выходят на положительные финансовые результаты. Проблема же в том, как быть с относительными показателями финансовой результативности, описывающими деятельность таких необычных организаций. К примеру, показатель рентабельности собственного капитала ROE в случае наличия прибыли при отрицательном собственном капитале оказывается отрицательным, а при наличии убытков, наоборот, положительным. Если не вдаваться в подробности и рассматривать рентабельность для группы компаний, можно попасть в ловушку. Конечно, такая ошибка впоследствии обнаружится, но важен сам факт того, что привычный способ расчета приводит к абсурдным заключениям. Ни один финансовый показатель, который имеет дело с собственным капиталом, не рассчитан на его отрицательные значения. Собственный капитал, на самом деле, не может быть отрицательным для компаний с ограниченной ответственностью! Собственники могут потерять весь инвестированный капитал, но не больше. Остальные потери приходятся уже на кредиторов. Поэтому ошибка состоит не в финансовых показателях (ROE, EVA и т.п.), а в несовершенстве системы бухгалтерского учета. И с этим приходится мириться. Поэтому при расчете рентабельности собственного капитала следует пользоваться примерно такой формулой=ЕСЛИ(Собственный капитал В случае с экономической добавленной стоимостью (остаточной прибылью) не получится рассчитать ставку затрат на капитал WACC. Не вздумайте использовать отрицательную величину собственного капитала в качестве расчета весового коэффициента, так как результат получится сильно искаженный. Потребуется либо восстановить накопленные убытки, в результате которых и образуется отрицательный собственный капитал, либо перевести отрицательный капитал не кредиторов.На самом деле проблема намного глубже. Накопленные убытки и обесценения активов всегда неоправданно уменьшают величину собственного капитала для целей оценки отдачи на инвестиции. С точки зрения определения остаточной стоимости имущества (ликвидационной стоимости бизнеса) все правильно. Но при оценке рентабельности целью ставится определить, какой процент приносит бизнес относительно инвестированной в него величины. Вот тут то и заключается ловушка. Допустим, на начало 2008 года собственный капитал составлял 200 млн. руб. В этом году было получено 40 млн. руб. чистой прибыли (10 млн. распределяется собственникам, 30 добавляется к балансу как нераспределенная прибыль). Рентабельность составит 20%. Здесь все просто. Теперь, предположим, что в 2009 году компания понесла огромный убыток в 100 млн. руб. Рентабельность в 2009 году составит -43,5% (-100/230). Собственный капитал на начало 2010 года составит 130 млн. руб. В 2010 году компания вновь выходит на нормальный режим функционирования и по итогам года показывает 40 млн. руб. чистой прибыли. Но теперь та же величина прибыли дает рентабельность в 30,77% (40/130), на 10,77% выше, чем в 2008 году. Правильно ли это? И да, и нет. Если судить с точки зрения первоначально инвестированного (и реинвестированного позднее) капитала, то уровень доходности остался прежним, активы работают с тем же успехом (вернее, несколько хуже, поскольку было реинвестировано еще 30 млн. руб. и на них также должен «капать» доход). И получается, что прошлый убыток привел к резкому взлету рентабельности. Только менеджеров за это хвалить не стоит. Чудес они не сотворили. Связано это только с математикой.С другой стороны, если в 2009 году на самом деле половина капитала был потеряна, то финансовый результат в 2010 году исчисляется относительно той суммы, на которую инвесторы могли надеяться вернуть в случае ликвидации компании в конце 2009 года. Вопрос в том, относительно чего считать: относительно первоначально инвестированной суммы или относительно баланса инвестиции на конец каждого периода.

Порядок заполнения отчетности

НДС, начисленный с выручки (субсчет 90-3), — 360 000 руб.; прибыль от продаж (субсчет 90-9) — 700 000 руб.; общая сумма прочих доходов (субсчет 91-1) — 59 000 руб.; общая сумма прочих расходов (субсчет 91-2) — 34 000 руб.; прибыль в результате получения прочих доходов (субсчет 91-9) — 25 000 руб. При закрытии всех субсчетов, открытых к счетам 90 «Продажи» и 91 «Прочие доходы и расходы», а также реформации баланса бухгалтер сделает записи: ДЕБЕТ 90-1 КРЕДИТ 90-9 – 2 360 000 руб.

Закрыт субсчет 90-1; ДЕБЕТ 90-9 КРЕДИТ 90-2 – 1 300 000 руб. — закрыт субсчет 90-2; ДЕБЕТ 90-9 КРЕДИТ 90-3 – 360 000 руб. — закрыт субсчет 90-3; ДЕБЕТ 90-9 КРЕДИТ 99 – 700 000 руб. — отражена прибыль от продаж (проводка делалась ежемесячно в течение финансового года на сумму прибыли, полученной от основной деятельности); ДЕБЕТ 91-1 КРЕДИТ 91-9 – 59 000 руб.

Порядок заполнения отчетности

Внимание

Строка 6350 «Прочее» упрощенной формы Отчета о целевом использовании средств По данной строке НКО отражают информацию о величине средств целевого финансирования, которые были направлены (использованы) на покрытие иных расходов, не указанных в других строках раздела «Использовано средств» Отчета о целевом использовании средств. Необходимо учитывать, что организации, в том числе применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, существенную информацию о величине целевого финансирования, направленного на покрытие иных расходов, отражают в Отчете о целевом использовании средств обособленно.

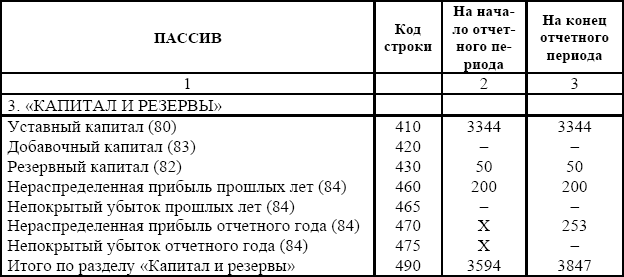

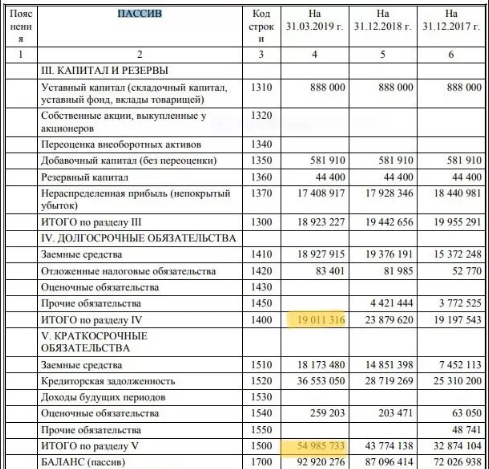

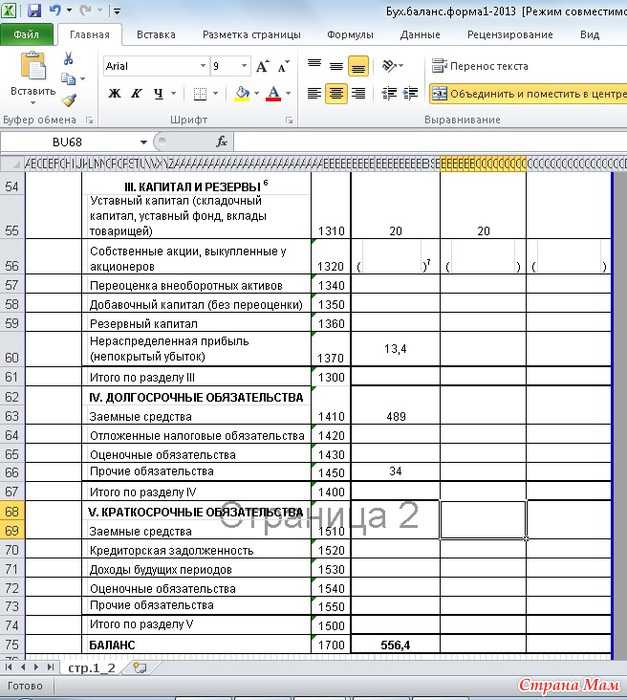

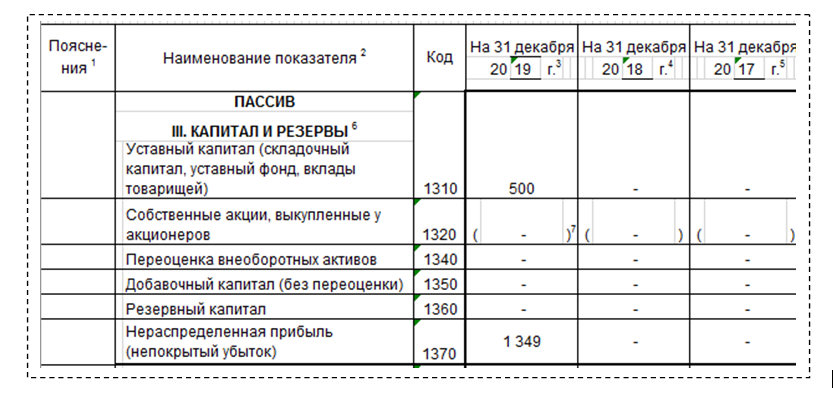

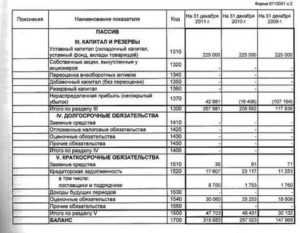

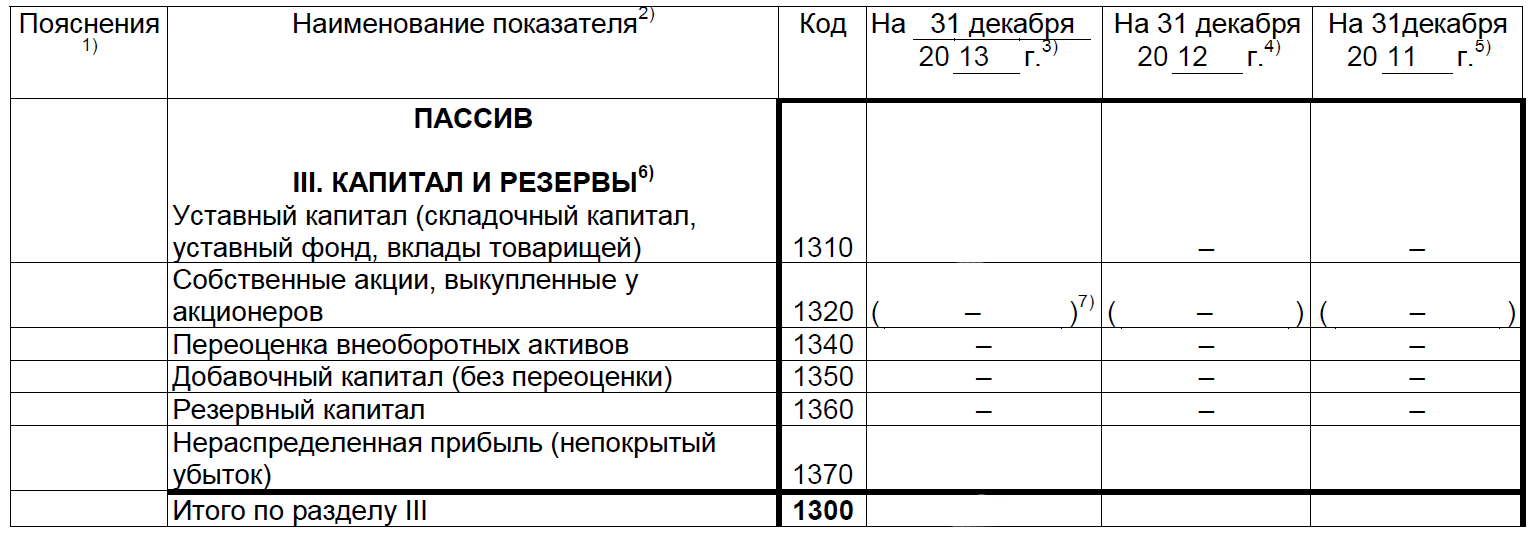

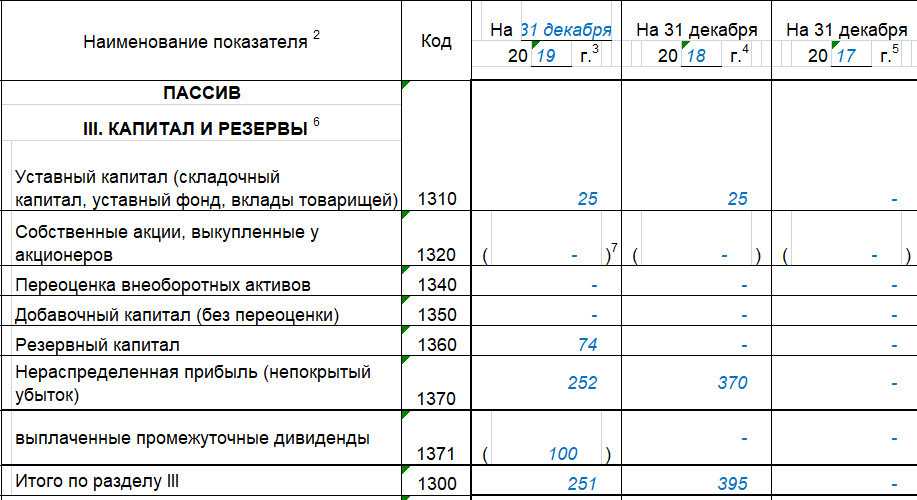

Раздел III баланса «Капитал и резервы»

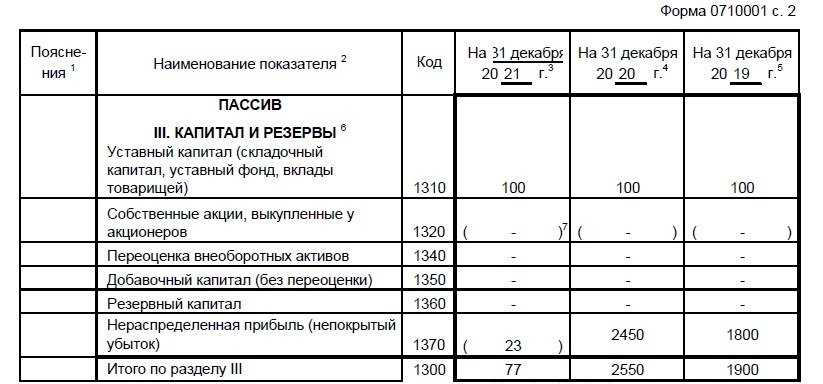

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).

По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров.

Если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции нужно аннулировать, что уменьшает УК, поэтому показатель этой строки отражают в скобках (то есть минусуют). Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов.

Сведения вносят в строку 1340. По ней показывают дооценку основных средств и НМА, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки).

Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые отражают по строке 1340.

Резервный капитал.

Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

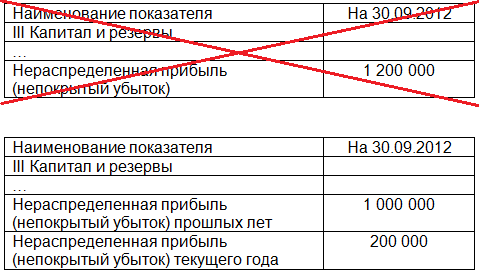

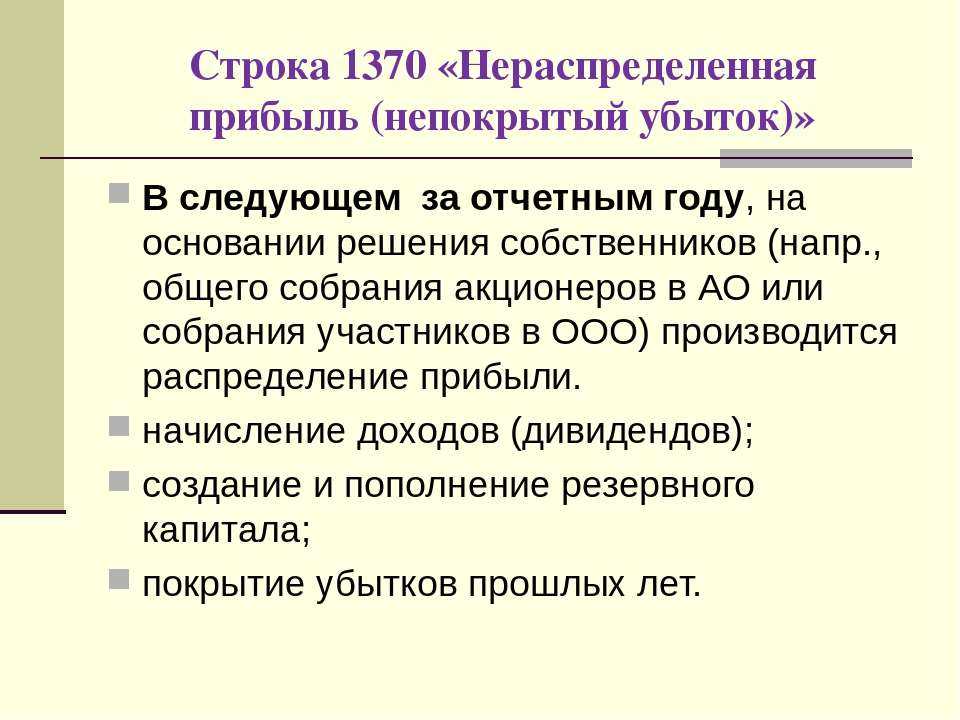

Нераспределенная прибыль (непокрытый убыток).

Нераспределенную прибыль, накопленную компанией все годы, показывают по строке 1370. Здесь же отражают непокрытый убыток (в скобки).

Пример заполнения упрощенного баланса для усн

О содержании и структуре бухгалтерского баланса мы рассказывали в нашей консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н. Как составить бухгалтерский баланс, мы показали на примере в отдельном материале. Мы отмечали, что составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки.

Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В нашей консультации приведем расшифровку всех строк бухгалтерского баланса.

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются.