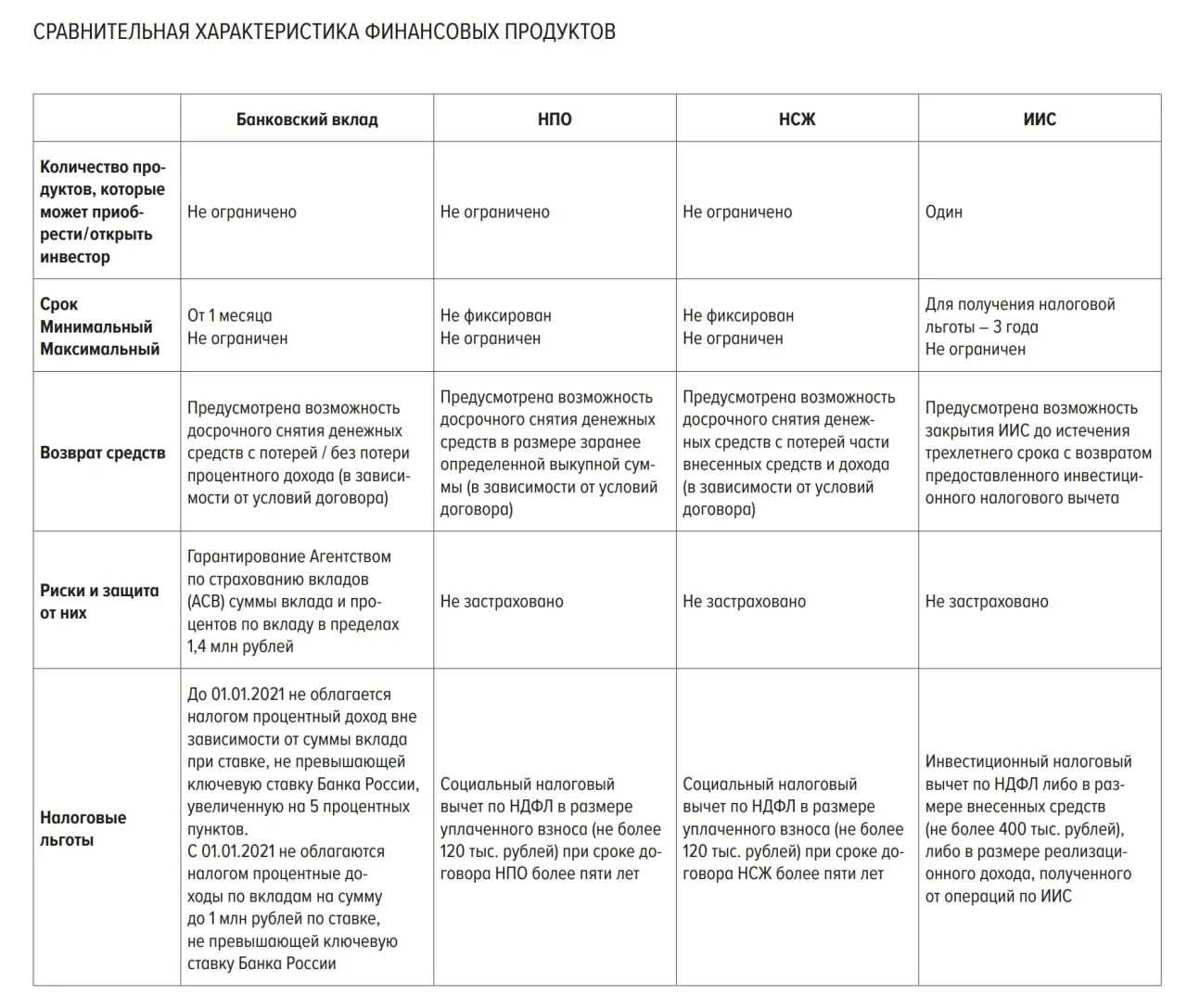

Условия ИИС-3

Основные параметры ИИС третьего типа, установленные уже принятым законом:

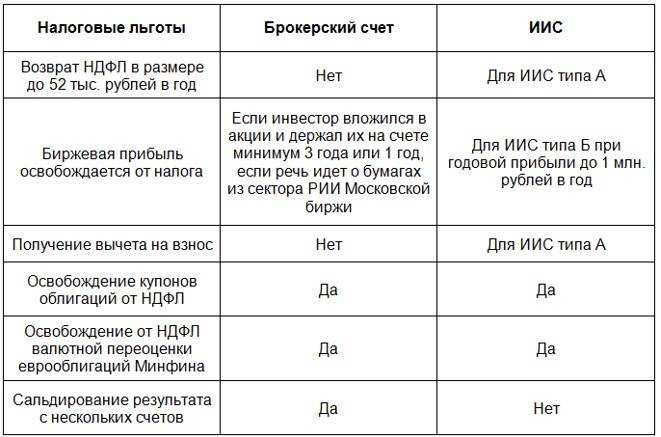

- дивиденды и купоны по бумагам с ИИС-3 нельзя переводить на другие счета;

- ИИС-3 может открыть и вести брокер, управляющий или управляющая компания открытого паевого инвестиционного фонда (ОПИФ);

- инвестор может одновременно иметь не больше трех ИИС;

- объем средств на счете не ограничен;

- вывести средства с ИИС без потери льгот можно только для оплаты дорогостоящего лечения;

- на ИИС можно вносить только денежные средства, за исключением случаев перевода счета от одного профучастника к другому;

- проект устанавливает условия трансформации старых ИИС в ИИС-3;

- перечень инструментов, которые инвесторам запрещено приобретать на ИИС, определяет правительство. Минфин предложил законопроект, который исключает покупку на ИИС всех иностранных ценных бумаг, документ находится на рассмотрении.

Проект поправок в Налоговый кодекс по итогу первого чтения предполагает, что ИИС-3 объединит в себе налоговые льготы по уже существующим ИИС-1 и ИИС-2. Новый тип счета даст инвестору право на вычет с инвестиций в размере ₽400 тыс. в год, а по истечении минимального срока для получения льгот у инвестора будет право на освобождение от НДФЛ дохода от инвестиций на ИИС-3.

Также ожидается, что от НДФЛ будут освобождены доходы от инвестиций на сумму до ₽30 млн по всем договорам на ведение ИИС, которые будут закрыты в течение одного налогового периода. Максимальный размер суммы НДФЛ, от уплаты которого освободят доходы инвестора с ИИС, составит ₽3,9 млн при ставке налога 13% или ₽4,5 млн при ставке 15% для доходов свыше ₽5 млн.

В течение первых трех лет действия программы (с 2024 по 2026 год) инвестору необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно расти и к 2029 году вырастет до десяти лет.

Все об ИИС 3 типа

Сроки действия ИИС 3 типа

Срок действия ИИС — это период, в течение которго нельзя вывести деньги без потери налоговых льгот. Если инвестор закроет ИИС ранее указанного срока, то придется вернуть все полученные налоговые льготы. Есть исключение, связанное с расходами на лечение (** информация ниже, в особенностях).

Срок действия нового ИИС — 10 лет, с переходным периодом:

- 5 лет — при заключении договора в 2024 — 2026 годах

- 6 лет — при заключении договора в 2027 году

- 7 лет — при заключении договора в 2028 году

- 8 лет — при заключении договора в 2029 году

- 9 лет — при заключении договора в 2030 году

Особенности нового типа ИИС

- Можно открыть с 1 января 2024 года у брокеров, управляющих компаний и у управляющих компаний открытых ПИФов

- открыть можно только тем, у кого нет ИИС типа А или Б

- можно открывать до 3-х ИИС 3 (при условии, что у вас нет ИИС типа А или Б): это удобно тем, кто хочет иметь нескольких брокеров, разные стратегии, но при этом получать льготы

- сумма льгот между открытыми счетами остается единой

- вносить на ИИС 3 можно только деньги (за исключением переводов активов с другого ИИС). На ИИС А, Б точно также

- могут быть введены ограничения на инструменты, приобретаемые на ИИС (перечень инструментов определяется Правительством РФ)

- ** нельзя возвращать денежные средства с ИИС без закрытия самого ИИС, за исключением оплаты дорогостоящих видов лечения. Перечень дорогостоящих видов лечения, утвержден Правительством РФ

- договор ИИС должен быть прекращен в течение 30 дней с момента обращения клиента, перечисление доходов и выплат (купонов, дивидендов) за пределы ИИС 3 не допускается. Но если у вас ИИС А или Б, которые были открыты до 31 декабря 2023 года, перечисление купонов и дивидендов за пределы ИИС также возможно

- если вы хотите ИИС 3, но у вас уже есть действующие ИИС типа А или Б, то можно будет их перевести в ИИС 3 на основе заявления (пока точный порядок не определен). Срок ведения ИИС А и Б зачтется, но не более трех лет

Плюсы

- Налоговый вычет до 52000 рублей (ставка 13% НДФЛ) или 60000 рублей (при ставке налога 15%) за каждый год ИИС

- Отсутствие налога на прибыль после окончания срока. Для прибыли до 30 000 000 (тридцать миллионов) рублей за весь срок владения ИИС

- Возможность передать в доверительное управление

Минусы

- Заморозка денег на 5 и более лет

- Деньги у брокера, в отличие от банка, не застрахованы АСВ (если вы храните деньги, а не финансовые инструменты)

- Комиссии брокеров

- Невозможно купить иностранные активы

Старые типы ИИС (до конца 2023 года)

Оставили информацию о старых типах ИИС:

- правила налогообложения остаются актуальными до окончания сроков этих счетов

- они открыты у большого количества инвесторов

- эти счета можно трансформировать в ИИС 3-го типа с учетом сроков старых счетов

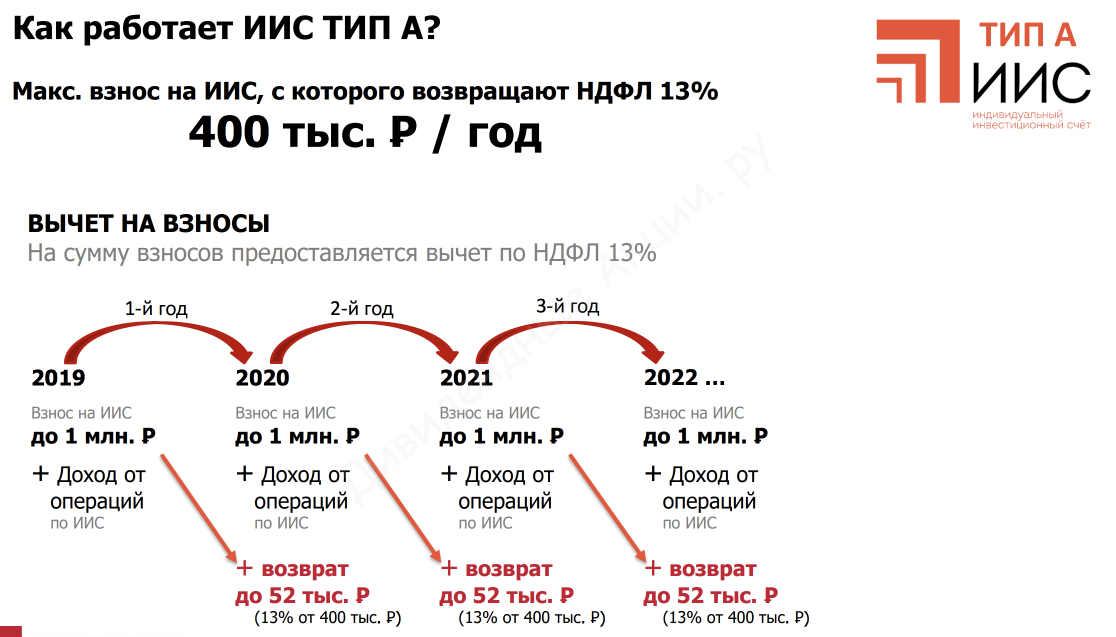

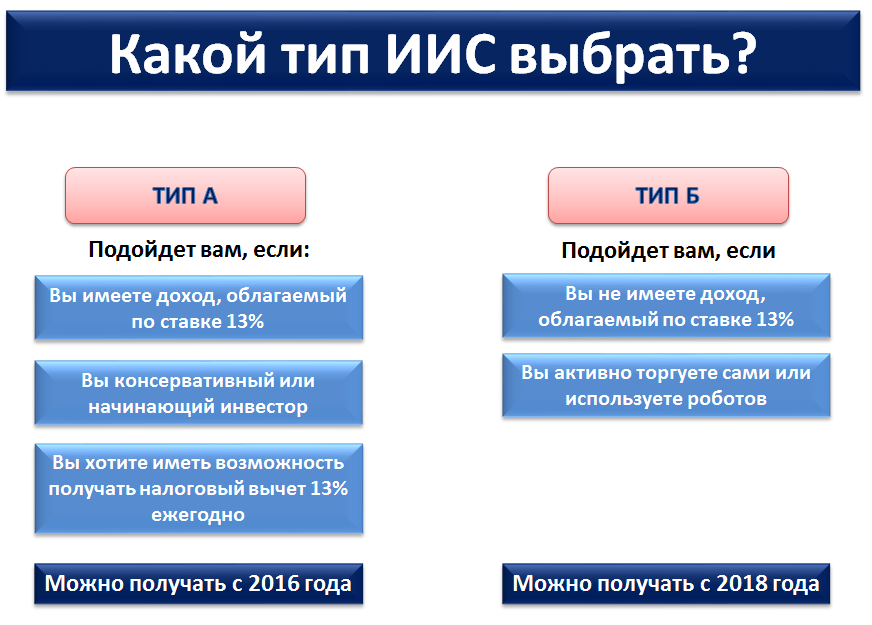

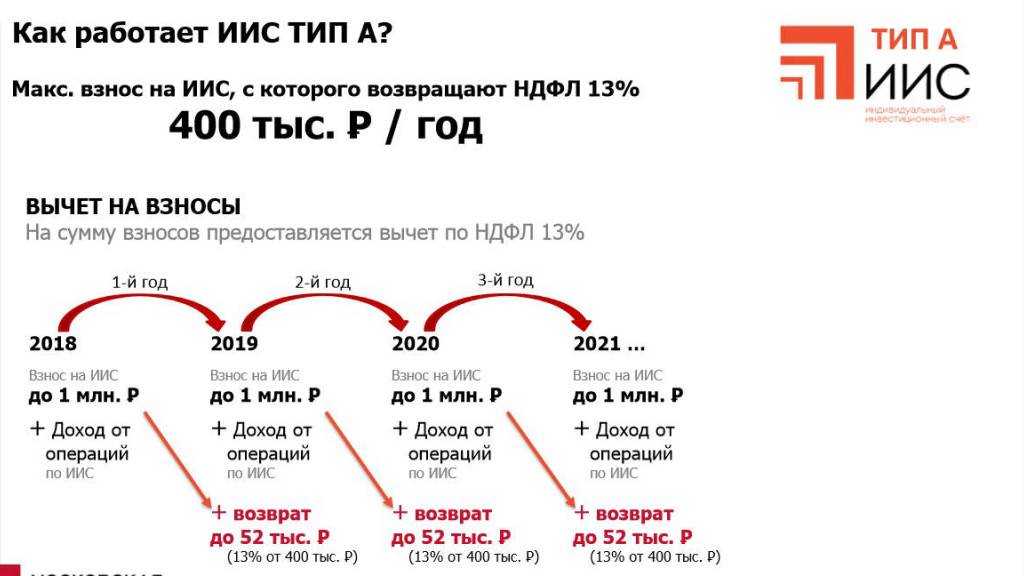

ИИС тип А — вид налогового вычета, при котором можно вернуть до 52 000 ₽ год. Это 13% от суммы, внесенной на ИИС в течение календарного года, при этом в расчет идет пополнение максимум на 400 000 ₽ в год. Вычет типа А можно получить уже по итогам первого года жизни вашего ИИС, но для этого нужно платить НДФЛ.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽.

ИИС тип Б — это вид налогового вычета, при котором можно освободить весь доход, полученный по ИИС, от уплаты налога в 13%. Этот вычет можно получить только при закрытии счета и не раньше, чем через 3 года с момента его открытия.

Вычет типа Б не распространяется на:

- Доходы с дивидендов

- Сделки с валютой

- Сделки с драгоценными металлами

Дивиденды вы можете реинвестировать и получить дополнительный не облагаемый налогом доход.

Когда нужно выбрать тип ИИС?

Выбрать тип ИИС можно не сразу после открытия счета. Выбор типа ИИС происходит после подачи документов на получение одного из типов налогового вычета.

Можно выбрать тип через 3 года после открытия счета. Это может быть полезно. Вы сможете оценить доходность инвестиций и выбрать наиболее выгодный для вас вариант. Конечно, если суммы сразу после открытия счета не превышают пороги для ИИС типа А.

Отличия от брокерского счета

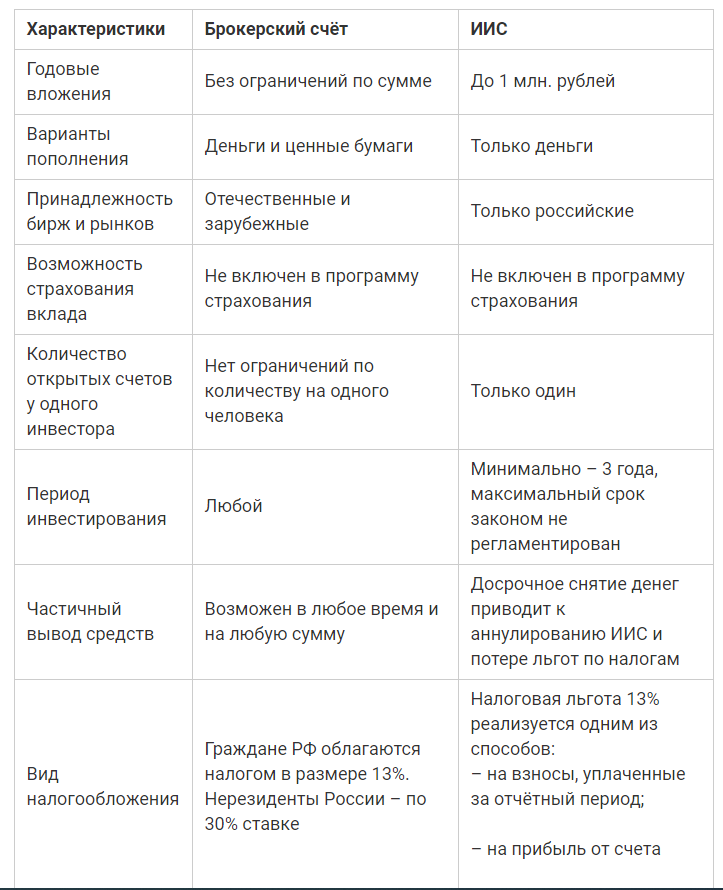

- На брокерском счете нет ограничений на размер пополнений. На ИИС есть — 1 000 000 руб/год.

- НДФЛ по операциям сразу удерживают на брокерском счете. На ИИС — нет.

- У некоторых брокеров не все тарифы доступны на ИИС. (Как правило это премиальные тарифы, там ниже комиссии — но уже и абонентская плата в месяц — до 6000 рублей).

- На ИИС НЕЛЬЗЯ ДОСРОЧНО ВЫВОДИТЬ ДЕНЬГИ!

- На брокерском счету нету налоговых вычетов. На ИИС — есть!

- Брокерских счетов может быть сколько угодно. ИИС — только один!

- Внебиржевые бумаги ( на рынке OTC) вы купить на ИИС не сможете!

Основное отличие — это нельзя снимать деньги! Поэтому и срок инвестирования минимум 3 года.

Типы ИИС

ИИС бывают двух типов:

- Тип А (вычет на взносы).

- Тип Б (вычет на доходы).

Тип А

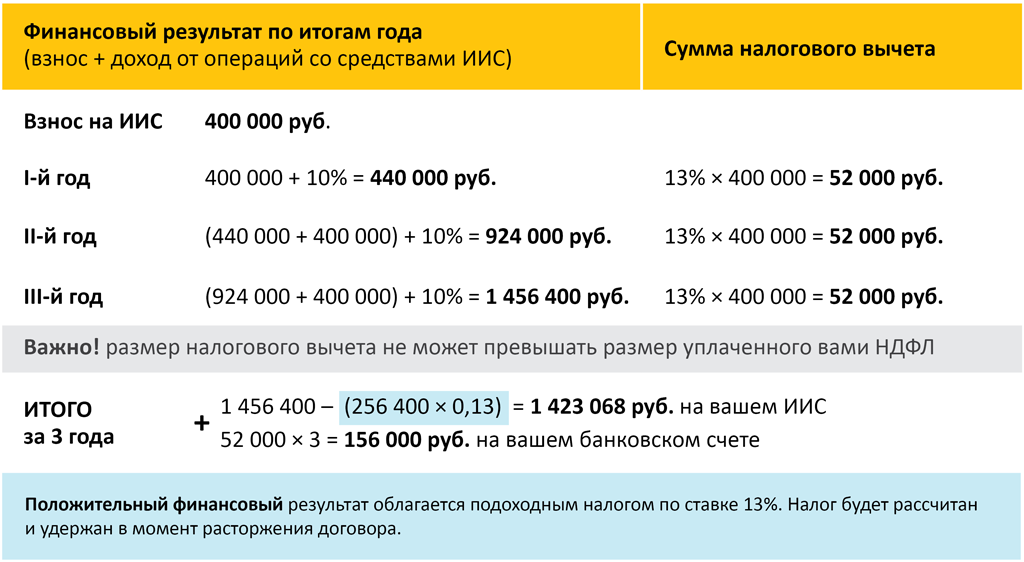

Можно вернуть ДО 52 000 рублей в год! (при ЕЖЕГОДНОМ пополнении на 400 000 рублей)

Разберем подробнее, чтобы было понятнее.

Если вы работаете, то работодатель удерживает с Вас 13% дохода и платит их налоговый орган (НДФЛ — налог на доходы с физических лиц).

Государство же при открытии ИИС дает вам право вернуть эти удержанные 13%, но не более 52 000 рублей в год.

Чтобы «выбрать» ВСЕ 52 000 рублей, ваша годовая белая зарплата должна быть НЕ МЕНЬШЕ 400 000 рублей

Или же 400 000 руб/ 12 мес = 33 333 руб/месяц.

Вообщем, важно, чтобы 400 000 «в белую» вы в год заработали.

Тогда удержанный с Вас НДФЛ будет 400 000*13%=52 000 руб. Эту сумму вы и возвращаете.

Если же вы заработали меньше

ДО 52 000. Соответственно, если меньше — то просто меньше получите. С заработанной суммы 13%.

Пример:

Заработали 200 000 руб.

Пополнили на эту сумму счет ИИС за год.Ваш вычет 200 000*13%=26 000 руб.

Лайфхак

Некоторые брокеры дают выводить дивиденды по акциям и купоны по облигациям не на брокерский счет, а на вашу дебетовую карту.

Тогда при переводе их на ИИС — это будет считаться пополнением! Если же они сразу придут на ИИС — то ПОПОЛНЕНИЕМ СЧИТАТЬСЯ НЕ БУДЕТ.

Это имеет смысл делать в том случае, когда вам хватает заработной платы в 400 000 годовых для вычета, но денег для внесения меньше.

Тип Б

Подходит тем, у кого нет официального дохода. Т.е никто за него 13% не платит, поэтому и возвращать нечего!

Государство предлагает возвратить вам подоходный налог с прибыли, полученной на фондовом рынке.

Вычет по Типу Б можно получить при закрытии счета.

ВАЖНЫЙ МОМЕНТ: не менее чем через 3 года.

Необходимо взять у брокера справку, что вычет по типу А вы ни разу не получали (доходы на взносы).

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

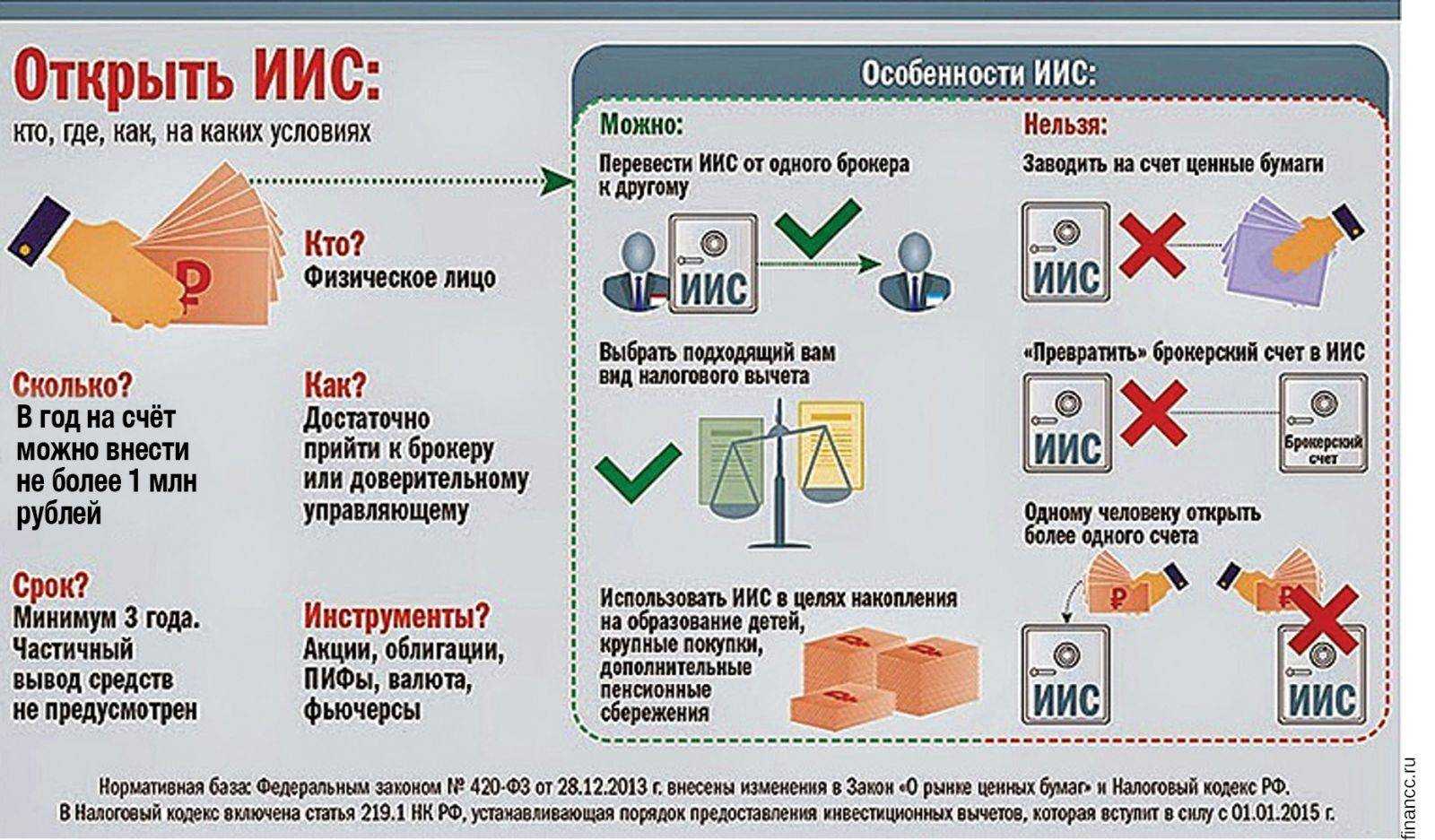

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

Реализация долларовой позиции на ИИС

В качестве эксперимента на свой страх и риск вы можете потратить часть суммы на ИИС для покупки долларов, чтобы впоследствии заработать на разнице курсов. На Московской бирже торгуется 2 инструмента по доллару:

- USDRUB_TOD;

- USDRUB_TOM.

Именно по этим контрактам происходит поставка наличных (физических) долларов на ближайший день. Заработать можно на курсовой разнице, но в течение года она может быть небольшой или даже отрицательной. Например, даже если вы догадались купить доллар по выгодной цене 62,9 руб. 25 июня 2019 года и продать за 66,9 руб. 4 сентября того же года, чистая доходность составила бы 4,7%. А по самым доходным валютным вкладам около 3%, но зато твердых и гарантированных.

Какие активы можно купить на ИИС

В России реализуются только те иностранные акции на ИИС, которыми можно торговать на Московской или Санкт-Петербургской бирже. Среди валюты чаще всего покупают доллары и евро. Также доступны такие иностранные активы, как еврооблигации, евробонды, ETF, опционы и фьючерсы.

Зарубежные акции

Торговля акциями – один из наиболее прибыльных видов деятельности, благодаря которому можно получать как активный, так и активный доход. Даже если просто приобрести акции по номиналу и продать их через несколько лет, вы получите прибыль за счет положительной разницы, образующейся благодаря росту компании и рынка в целом. К тому же корпорации, как правило, регулярно делают выплаты акционерам – дивиденды.

Приобрести акции (российские или зарубежные) напрямую физическому лицу не получится. Для этого необходимо открыть ИИС или брокерский счет. Желательно сразу оценить, какие именно акции иностранных компаний на ИИС являются наиболее доходными. Большинство экспертов сходится во мнении, что лучший вариант – это активы крупных и надежных компаний, занимающих большую долю на рынке:

- Apple;

- Google;

- Tesla;

- Microsoft;

- Nike;

- NVIDIA;

- Amazon;

- McDonald’s и другие.

Еврооблигации

Еврооблигации – это разновидность облигаций, которые выпушены в иностранной валюте. Причем необязательно в евро – это могут быть доллары США, британские фунты и другие. Например, Газпром выпустил облигации в долларах – для российских инвесторов это еврооблигации. А если он же выпустит их в рублях – это обычные, классические облигации.

На ИИС можно как купить еврооблигации, так и продать их. Например, Московская биржа предлагает 2 типа таких активов:

- эмитированные Минфином;

- эмитированные российскими корпорациями (Тинькофф, Газпром, Роснефть, АФК-Система и многими другими).

Первые отличаются большей надежностью, хотя теоретически они дадут не такой большой доход. Если же приобрести еврооблигации частных корпораций, доходность по ним может оказаться ощутимо выше, хотя и риски здесь тоже более существенные. Поэтому начинающим вкладчикам рекомендуется воспользоваться первым вариантом.

Евробонды

Евробонды – это то же самое, что и еврооблигации. Это слово относится к профессиональному сленгу биржевиков, поэтому на всякий случай можно запомнить и его, чтобы не возникало ощущения, будто это разные ценные бумаги. Заработать на евробондах можно 2 способами:

- За счет получения купонного дохода (аналог дивидендов по акциям).

- За счет положительной разницы между ценой продажи и покупки.

Обратите внимание, что есть облигации с общей датой погашения, с несколькими датами, а также с возможностью досрочной продажи. Как правило, получение дохода возможно в средне- и долгосрочной перспективе

Опционы и фьючерсы

Для более опытных инвесторов, намеренных страховать (хеджировать) финансовые риски, предлагается торговля такими активами, как опционы и фьючерсы:

- Опционы – разновидность ценных бумаг, которые дают вам право купить или продать 1 или несколько активов (например, акции Google) по заранее известной цене или до заранее известной даты. Причем это именно право, но не обязанность – вы можете и уклониться от сделки.

- Фьючерсы – производный финансовый актив, представляющий собой контракт на покупку/продажу актива в будущем до определенной даты и по определенной цене. Например, вы полагаете, что было бы выгодно продать 1 акцию за 100 условных единиц через 1 год. Если вы договорились об этом с покупателем, это означает, что вам удалось заключить с ним фьючерсный контракт.

Сегодня в России одним из самых популярных является фьючерс на индекс РТС. За 2019 год его курс ощутимо вырос – в годовом выражении доходность составила более 30%.

Какие риски несут инвесторы?

Максим Первунин предупредил: долгое пребывание брокера или управляющей компании на рынке не гарантирует, что в будущем они не станут банкротами. А в случае банкротства владельцы ИИС не смогут получить компенсацию от Агентства по страхованию вкладов.

Павел Рукавишников подтвердил: «Денежные средства на ИИС государством не застрахованы. При банкротстве брокера вы их потеряете. Однако право на ценные бумаги, хранящиеся на ИИС, вы не утратите и сможете передать их другому посреднику. Получается, в плане страховки ИИС уступает банковскому вкладу, но вы все равно не будете держать на этом счете деньги (или их там будет немного), ведь его основное предназначение – приобретение ценных бумаг. Поэтому страхование тут бессмысленно».

Как работает индивидуальный инвестиционный счет в СберИнвестиции

Объясним, как работает ИИС в Сбербанке простыми словами.

Условия

Чтобы открыть индивидуальный инвестиционный счет, от вас потребуется только паспорт РФ и СНИЛС. Помимо этого, существует ряд других условий, которые устанавливает государство по ИИС:

- индивидуальный инвестиционный счет доступен только для российских граждан;

- финансовые операции можно проводить исключительно на отечественных биржевых площадках (например, Московская и Санкт-Петербургская биржи);

- договор действует от 3-х лет;

- досрочное закрытие счета возможно при условии возмещения всех полученных льгот;

- максимальная сумма годового пополнения счета – 1 млн рублей;

- снять частично деньги невозможно, в противном случае придется снимать все деньги, а счет будет закрываться.

- пополнить ИИС можно только с помощью российской валюты;

- объединить ИИС и брокерский счет нельзя. Перевести активы из одного счета в другой также запрещено.

По российскому законодательству у каждого инвестора может быть только один ИИС. Если открывается новый ИИС у другого брокера, то первый счет необходимо закрыть в течение месяца. Если это правило было нарушено, Федеральная налоговая служба вправе отказать такому инвестору в предоставлении налоговых льгот.

Тарифы и комиссии

В Сбербанке тарифный план ИИС совпадает с тарифами по брокерскому счету. При изменении тарифного плана основного счета тарифный план ИИС будет изменен автоматически.

Тарифы и комиссии индивидуального инвестиционного счета:

| Самостоятельный | Инвестиционный | |

| Ежедневный объем сделок на фондовом рынке Мосбиржи | Комиссия | |

| до 1 000 000 руб. | 0,06% | 0,3% |

| 1 000 000–50 000 000 руб. | 0,035% | 0,3% |

| от 50 000 001 руб. | 0,018% | 0,3% |

| Ежедневный объем сделок, поданных по телефону | Комиссия | |

| до 250 000 руб. | 0,3% | 0,3% |

| 250 001–1 000 000 руб. | 0,06% | 0,3% |

| 1 000 000–50 000 000 руб. | 0,035% | 0,3% |

| от 50 000 001 руб. | 0,018% | 0,3% |

| Ежедневный объем сделок на валютном рынке Мосбиржи | Комиссия | |

| До 100 000 000 руб. | 0,2% | 0,2% |

| От 100 000 001 руб. | 0,02% | 0,2% |

| Ежедневный объем сделок на срочном рынке Мосбиржи | Комиссия | |

| За совершение срочных сделок | 0,5 руб. | 0,5 руб. |

| За принудительное закрытие позиций | 10 руб. | 10 руб. |

Когда инвестор предпочитает подавать поручение брокеру на покупку или продажу бумаг по телефону, то первые 20 заявок в течение одного календарного месяца бесплатны. С 21-го поручения с клиента уже начинают взимать фиксированный сбор в размере 150 рублей. Величина комиссии по обоим тарифам одинакова.

Стратегии

По состоянию на июль 2023 года в Сбербанке действуют три инвестиционные стратегии по управлению активами:

| Стратегия | Направление инвестиций | Уровень риска | Доходность за год |

| Больше чем ИИС | — Акции SPDR S&P 500 ETF TRUST SPY (40%);

— инструменты денежного рынка (30%); — акции SPDR GOLD SHARES (30%). |

Средний | 0,03% |

| Накопительная | — Корпоративные облигации (60%);

— государственные облигации (30%); — российские акции (10%). |

Низкий | 9,10% |

| Российские акции | — Энергоносители (42%);

— финансы (21,7%); — природные ресурсы (15,9%); — коммуникации (11,1%); — товары повседневного спроса (3,1%); — товары длительного спроса (2,3%); — прочее (3,9%). |

Высокий | 53,41% |

Инвестиции в готовые стратегии от аналитиков Сбербанка пользуются большим спросом у частных инвесторов. Доверительное управление не предполагает от вкладчика самостоятельных действий по выбору подходящих финансовых инструментов для получения ожидаемого дохода.

Кушать подано! Садитесь жрать, пожалуйста!

И вот последние новости. Все ждём ИИС-3.

Ожидается, что он не будет иметь лимита на размер ежегодных взносов. То есть, вложил миллион, получай вычет с миллиона. Но только не в свой карман. Деньги можно будет израсходовать только целевым образом, например, для покупки квартиры, ипотечных платежей или первого взноса на ипотеку – что-то очень сильно напоминающее ограничения трат по маткапиталу.

ИИС приобретает черты маткапитала. Фото: bashinform.ru

Следующий негативный момент – минимальный срок владения таким счетом сразу после запуска составит пять лет. На следующий год – шесть, а еще через год – семь, и так – до десятилетия. Проще говоря, продукт годится исключительно для долгосрочных инвестиций.

Конечно, пилюлю попытались подсластить – без потери вычета деньги можно будет выводить с ИИС-3 при «трудных жизненных ситуациях». Но существование жизненных проблем ещё придётся доказывать равнодушным сотрудникам.

В общем приятного мало. И эксперты советуют на всякий случай в последние дни года открыть старый добрый ИИС-1 «про запас».

Кроме того, при оформлении вычетов учитывается календарный год. Таким образом последняя неделя 2022 года засчитается за целый год. Появляется возможность закрыть ИИС раньше.

Например, открываешь счет в конце 2022 года и не пополняешь его два года. Далее вносишь деньги на счёт в декабре 2025 года, и уже в январе 2026 года оформляешь вычет. Можно закрыть счёт и забрать деньги. Доходность за пару месяцев составит 13% годовых.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Можно ли покупать валюту на ИИС?

Сейчас запрещено внесение денежных средств в долларах, евро, франках, фунтах и других зарубежных валютах. Он касается только ИИС. Брокерские счета могут пополняться деньгами, выпущенными зарубежными эмитентами.

Можно ли покупать валюту на ИИС? Пока это не запрещено правительством. Почти все брокерские конторы дают клиентам возможность покупки валюты на брокерский счет и ИИС. Доступные варианты:

Хотя Центробанк всячески лоббирует в Госдуме идею запрета покупки зарубежных денег. Финансовое учреждение руководствуется следующей логикой – обладатели ИИС обязательно запрашивают налоговый вычет с дохода, а ЦБ не желает выплачивать деньги тем, кто смог заработать, торгуя иностранными деньгами. Банк хочет, чтобы инвесторы вкладывали средства в российские активы. Таки образом, удастся поддержать отечественный бизнес.

Однако специалисты считают, что этот запрет вынудит инвесторов искать зарубежных брокеров и сотрудничать с ними для биржевой торговли акциями иностранных фирм. При таких обстоятельствах условия ЦБ будут соблюдены – инвестор перестанет покупать доллары на ИИС и прекратит вкладывать в российские активы. Итог — бюджет страны недополучит налоговые средства.

Чуть раньше Госдума утвердила проект по ограничению прав российских инвесторов. Так перед начинающими вкладчиками возникли новые административные преграды. В дальнейшим их планируют классифицировать на четыре категории — неквалифицированные, простые, квалифицированные и профессиональные вкладчики.

Как купить зарубежные деньги?

Сначала следует пополнить ИИС, используя рубли (максимальная сумма пополнения за календарный год — 1 миллион рублей, ФЗ №39). Для этого инвестор должен использовать личный банковский счет или персональный брокерский счет. Если привлекается счет третьих лиц, то налоговые инспекторы могут отказать инвестору в начислении налогового вычета. Дальнейшие шаги:

- получение доступа к валютной площадке от брокера (не все брокеры дают такую возможность инвесторам);

- ознакомление с тарифами и способами продажи валютной позиции;

- выбор подходящего инструмента торговли;

- поиск тикера USDRUB_TOD (если производится покупка доллара);

- создание «стакана», покупка доллара.

Стакан – это очередь на покупку иностранных денег. Зеленым цветом выделяется покупка, а красным – продажа (терминал QUIK). Торговать можно сегодняшним днем (инструмент TOD) и завтрашним (TOM). Время начала торгов 16:00 и 23:50, соответственно.

Стоит ли вообще покупать валюту?

Если вы ее купите и будете просто держать на счете, то за это не получите никаких дивидендов, процентов, купонов. Допустим инвестор купил 1000 долларов. Через пару месяцев эта сумма останется неизменной.

Если же у вас счет по типу А, то можно запросить налоговый вычет за взнос (это делается спустя год после открытия счета). Максимальная сумма вычета составляет 52 000 рублей. Также не получится заработать на счете типа Б. Остается единственный вариант – заработок на изменениях курса валют. Это не самый надежный вариант.

Не стоит надеется на повышение стоимости зарубежных денег. Лучше инвестировать средства в другие направления. Например, мультивалютные или обычные депозиты, биржевые фонды ETF, ценные бумаги.

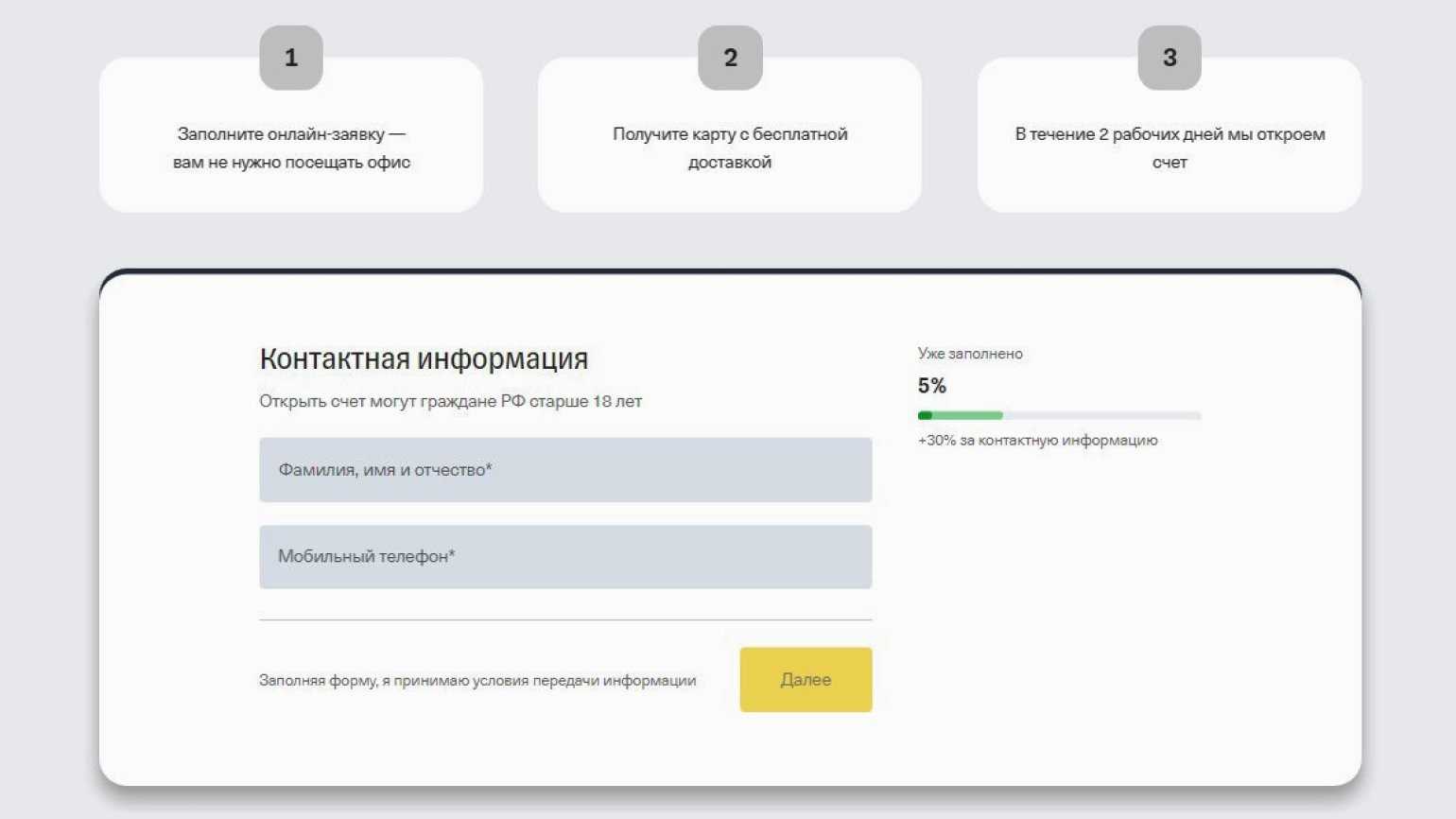

Как открыть ИИС

Чтобы открыть индивидуальный инвестиционный счёт, нужно выбрать брокера, заполнить заявку и установить приложение для торговли.

Брокеров много — например, брокерские услуги предоставляют банки «Сбер», ВТБ, «Тинькофф». Ещё есть компании, которые предоставляют только брокерские услуги, — например, «Финам». У каждого брокера — свои комиссии и доступные для покупки ценные бумаги. Узнать условия можно на сайтах брокеров.

Заполнить заявку на открытие счёта в большинстве случаев можно на сайте брокера. В ней нужно указать паспортные данные и номер телефона, некоторые брокеры также просят ИНН. Когда счёт откроют, вам вышлют данные для входа в личный кабинет.

Так выглядит заявка на открытие счётаСкриншот: «Тинькофф Инвестиции» / Skillbox Media

Личный кабинет нужен, чтобы совершать сделки — покупать ценные бумаги. Можно выбрать любой удобный формат:

- пользоваться личным кабинетом на сайте брокера;

- установить мобильное приложение на телефон;

- установить торговый терминал на компьютер.

Чтобы инвестировать с помощью ИИС, нужно будет пополнить его. Сделать это можно в любое время и на любую сумму.