Код вычета 127 в справке 2-НДФЛ

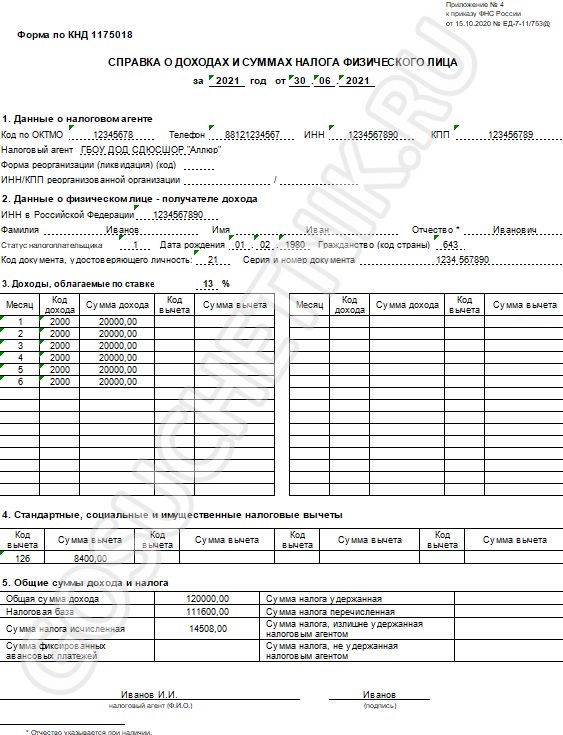

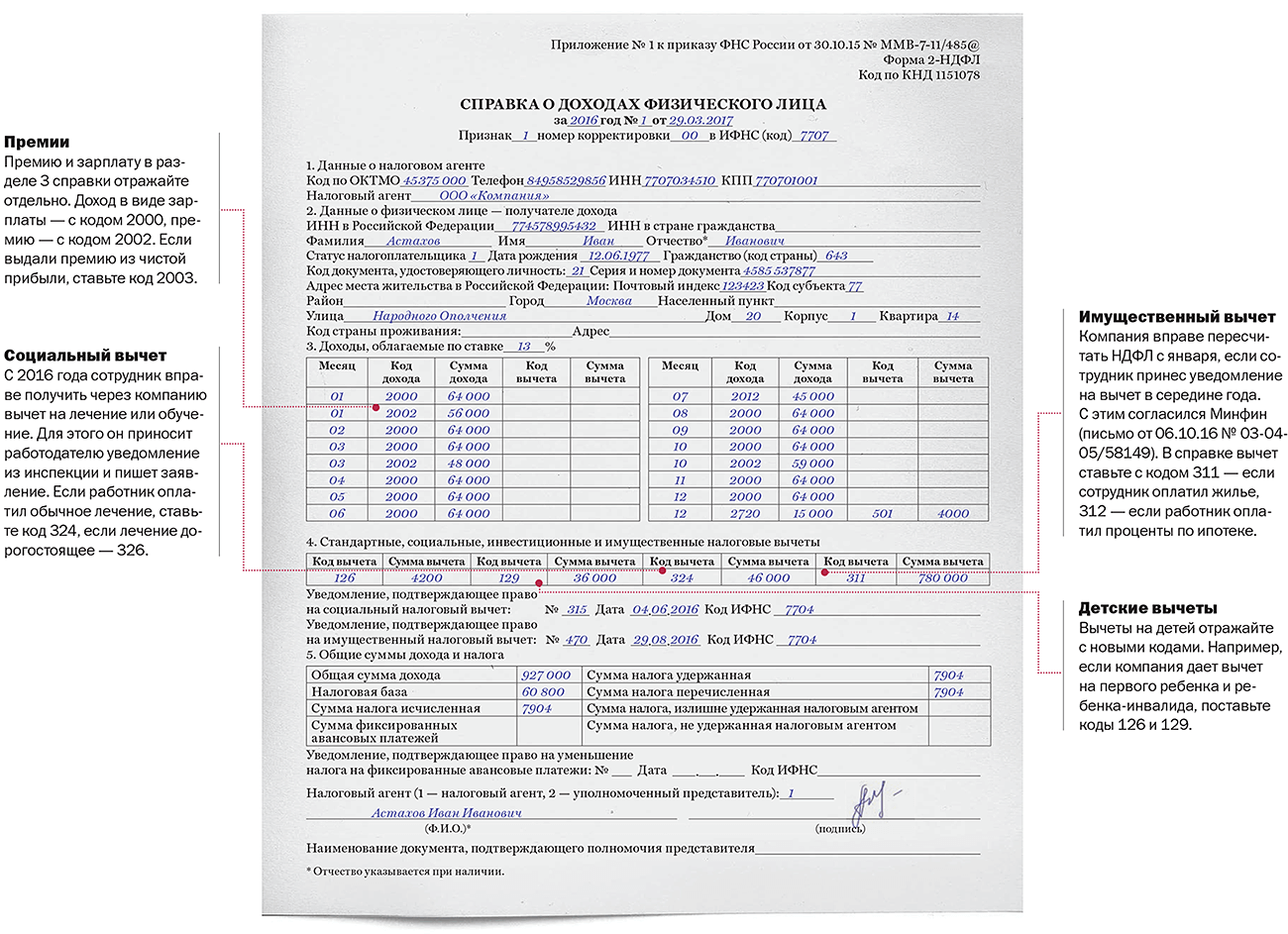

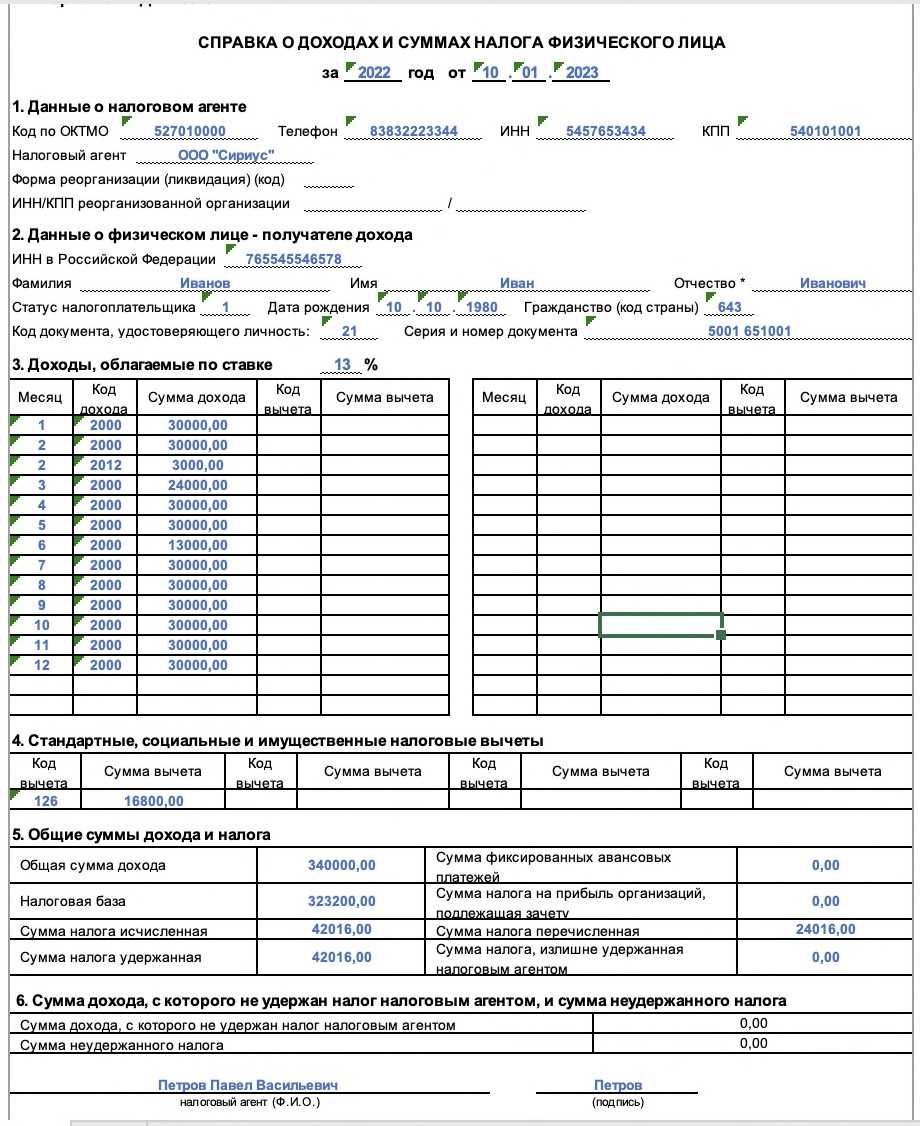

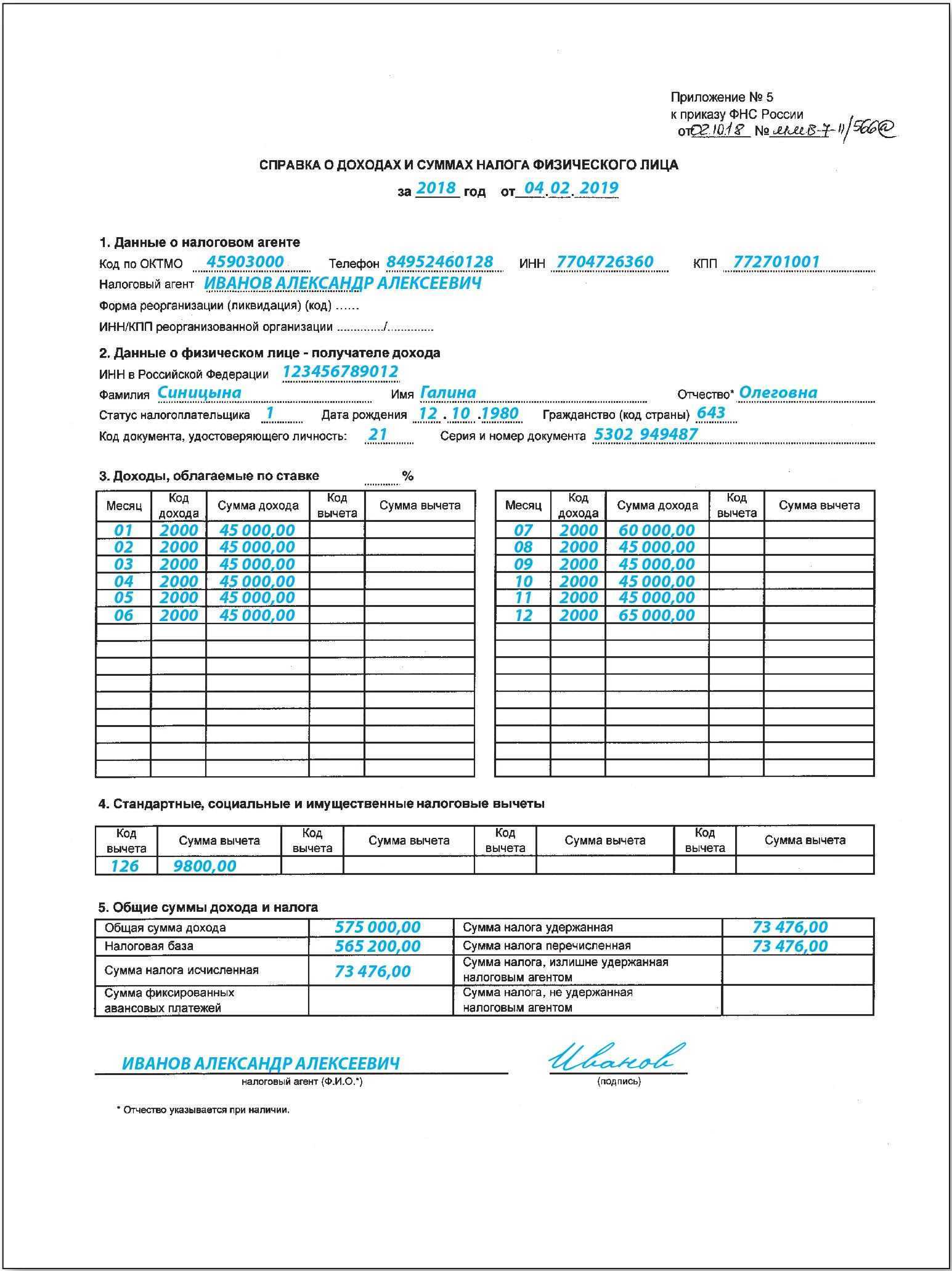

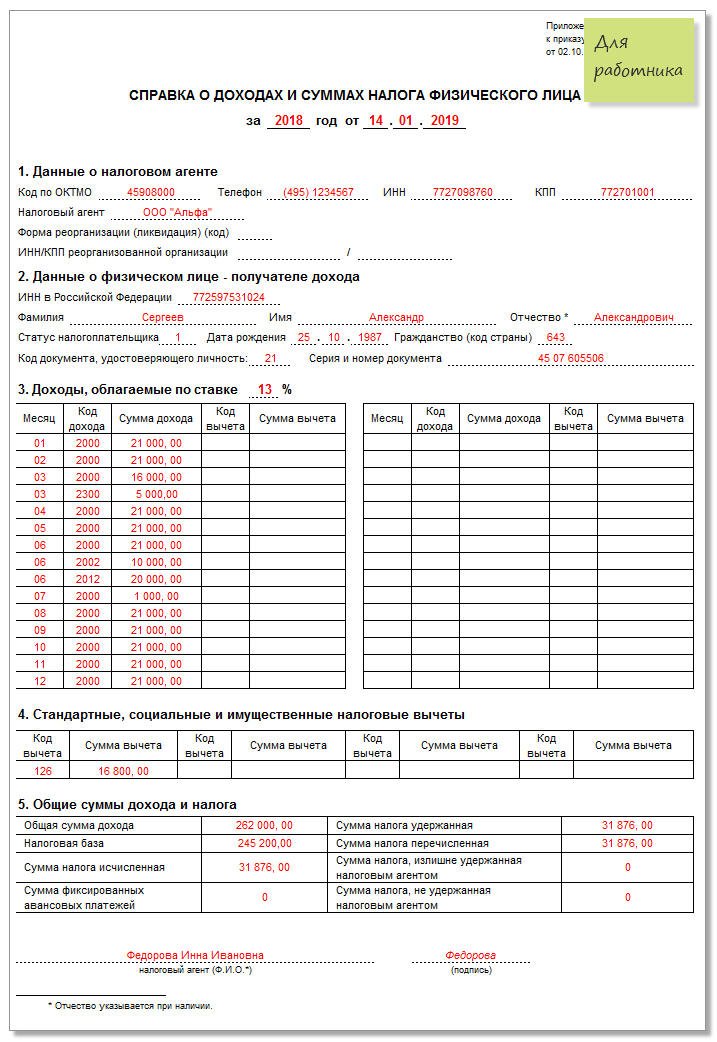

В справке 2-НДФЛ использование налогоплательщиком стандартного вычета фиксируется в разделе № 4, в специально отведенных полях. Так, продолжая приведенный пример, в форме 2-НДФЛ в 4-м разделе будут указываться суммы вычетов по кодам: 126 – 9 800 руб. и 127 – 9 800 руб.

Справка 2-ндфл: вычет 126

Работник, запросив справку 2-ндфл у своего работодателя, в пункте 4 может обнаружить код налогового вычета – 126.

Согласно ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@ «Об утверждении кодов видов доходов и вычетов», код 126 расшифровывается следующим образом:

На практике это означает, что Вы, как работник, получаете у своего работодателя стандартный налоговый вычет ежемесячно в размере 1 400 рублей (пока сумма Вашего дохода не превысит 350 000 рублей нарастающим итогом с января месяца) на основании ранее заполненного Вами заявления о предоставлении детских вычетов.

Другими словами, если Ваша зарплата в месяц равняется 25 000 рублей, работодатель рассчитывает налог ндфл в размере 13 % с суммы (25 000 — 1 400) = 23 600, удерживает его и перечисляет в бюджет.

Поэтому, если справка 2-ндфл Вам необходима для заполнения декларации 3-ндфл (например, для возврата налога – получения социальных или имущественных вычетов), важно также учесть этот код вычета в ней. В декларации заполняется пункт 1.3 на Листе Е1

Если в справке 2-ндфл работника присутствует данный код вычета , а также любые иные в пункте 3 или 4, а он их не укажет в декларации – такая декларация будет заполнена не верно , сумма налога к возврату рассчитается в меньшем размере, чем работник мог бы получить.

На сайте Вы можете заполнить декларацию 3-ндфл онлайн, все коды вычетов из справки 2-ндфл (в том числе код 126) мы полностью автоматизировали. Вы их указываете, они автоматически отражаются в декларации по нужным строчкам. Наш специалист проверит готовую декларацию.

Например, согласно справке 2-ндфл в пункте 4 у работника заполнен код вычет 126 в сумме 5 600 рублей. Декларация заполняется для возврата налога за обучение, сумма расходов на эти цели составила 38 000 рублей. Работник, следовательно, претендует на возврат 13 %, то есть 4 940. Но если он забудет отразить вычет в размере 5 600 в декларации, тогда сумма налога к возврату рассчитается следующим образом: 38 000 * 0,13 — 5 600 * 0,13 = 4 212.

Таким образом, очень важно отражать все коды вычетов из справки 2-ндфл в декларации. Действующие в настоящее время коды налоговых вычетов Вы можете посмотреть ЗДЕСЬ >>>

Действующие в настоящее время коды налоговых вычетов Вы можете посмотреть ЗДЕСЬ >>>

Заполняя декларацию 3-ндфл на нашем сайте, Вам нет никакой необходимости знать, как расшифровываются те или иные коды доходов или вычетов. Мы автоматизировали данные из справки 2-ндфл, Вам просто достаточно указать коды, которые присутствуют в Вашей справке 2-ндфл, а наша онлайн-программа автоматически отразит их на нужных листах декларации.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

Законодатели внесли изменения в коды стандартных налоговых вычетов. В статье рассмотрим, как используется код 126.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

https://youtube.com/watch?v=aePEQXr-dSc

Рассмотрим, как это происходит на примере.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Напишите свой вопрос в форму ниже

Прочие коды вычета в 2-НДФЛ

Существуют и прочие коды, перечисленные в перечне, прикрепленному к настоящему Приказу ФНС. Чтобы их было удобнее рассматривать, приведем значения в таблице, но сначала подробнее разберем наиболее часто встречаемые коды.

327 код вычета в 2-НДФЛ возможен только при перечислении страховых взносов либо взносов в Пенсионный Фонд России — как за себя, так и за родственников. Также вычет возможен при добровольных перечислениях в частные пенсионные фонды. Максимальная не облагаемая налогом сумма — 120 тысяч рублей.

Код вычета 508 в справке 2-НДФЛ по смыслу очень похож на код 503, но имеется ключевое отличие в причине выплаты материальной помощи: здесь доход не облагается налогом только на сумму, выплаченную сотруднику в связи с рождением ребенка. Сумма льготы — не больше 50-ти тысяч рублей на каждого ребенка.

Часто встречается и цифра 529. На самом деле этот код уже очень давно исключили из базы — он был заменен кодом 311.

| Код | В связи с чем и кому дается | Сумма |

|---|---|---|

| 104 | Социально незащищенные граждане: инвалиды, ветераны ВОВ, Герои СССР и т.д. | 500 рублей |

| 105 | Лица, ставшие инвалидами из-за аварий в ССРР (Чернобыль, ПО «Маяк» и т. д.), а также военные, ставшие инвалидами в результате боевых действий | 3000 рублей |

| 311 | В связи с расходами на строительство или покупку жилья | 2 млн рублей |

| 321 | Расходы на обучение детей в очной форме | 50 000 рублей |

| 403 | Т.н. «профессиональный вычет», связанный с выполнением косвенных условий договора гражданско-правового характера: например, траты на покупку материалов для строительства, транспортные траты и проч. | На сумму, которую выплатил заказчик в качестве компенсации за косвенные расходы |

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

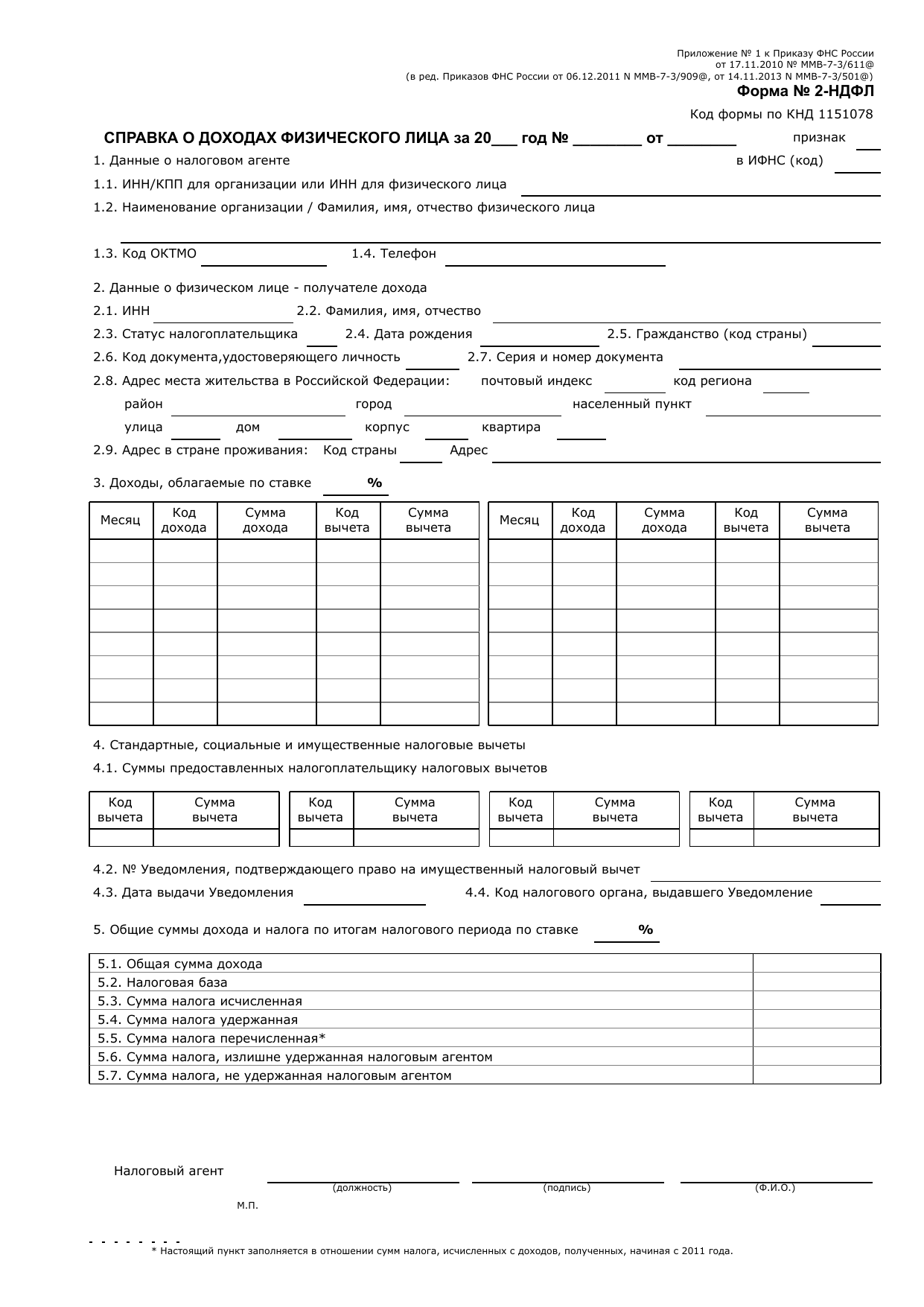

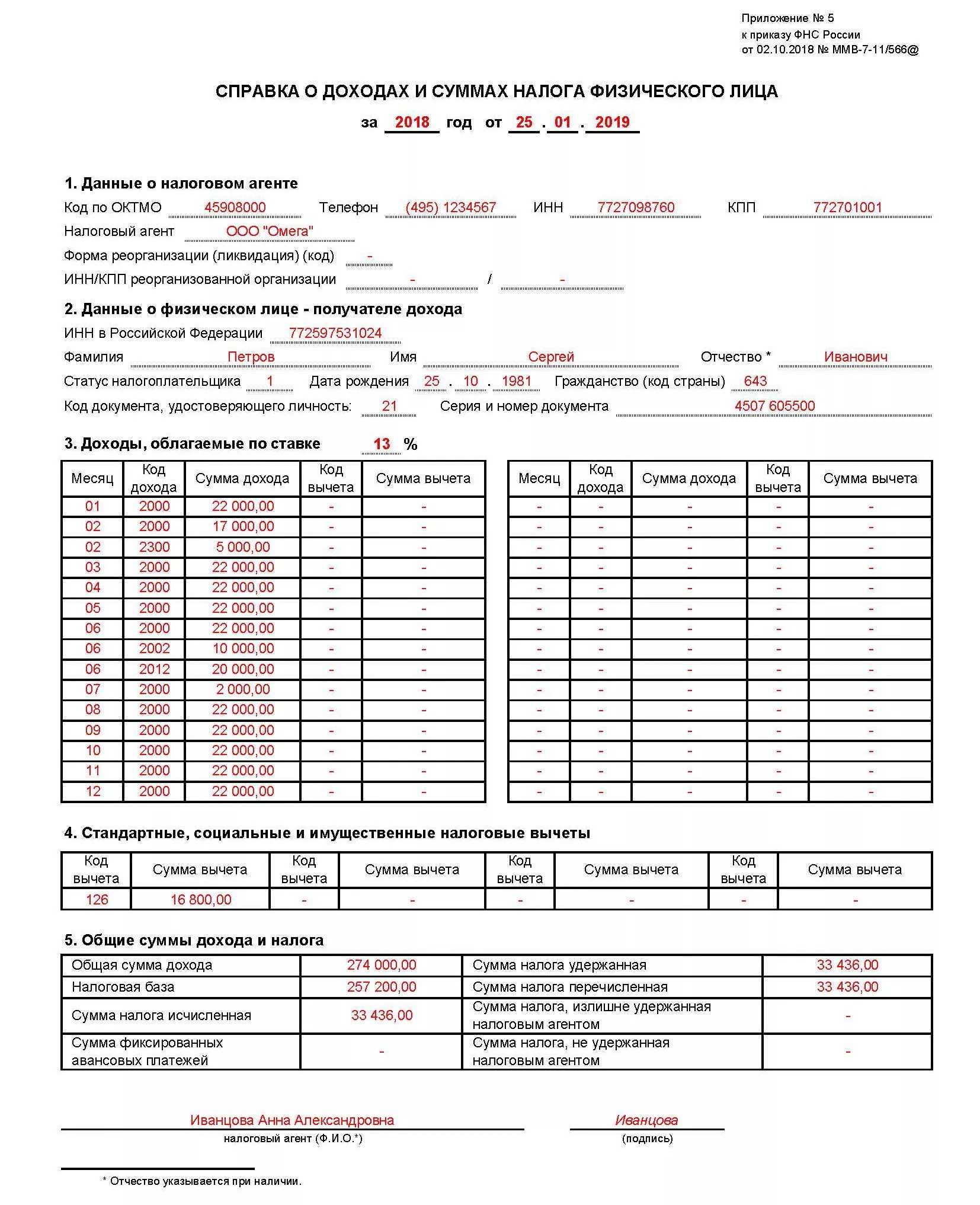

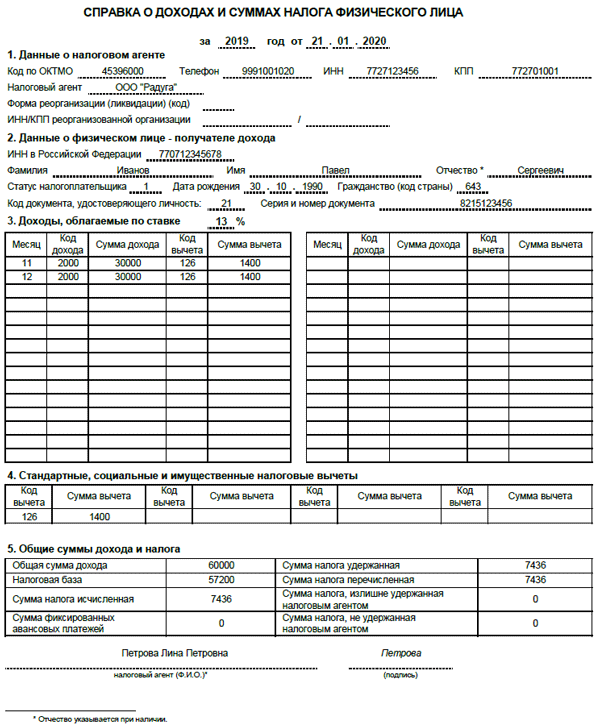

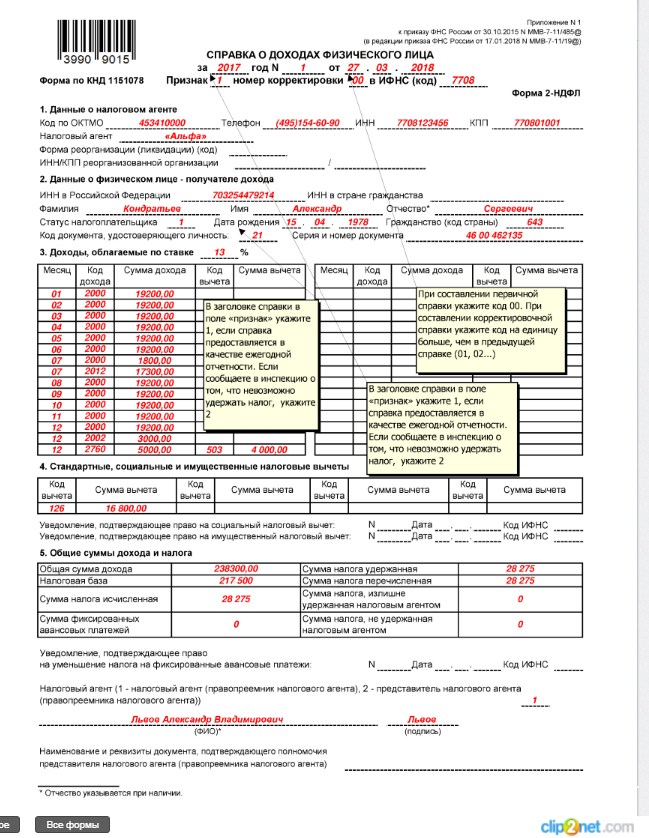

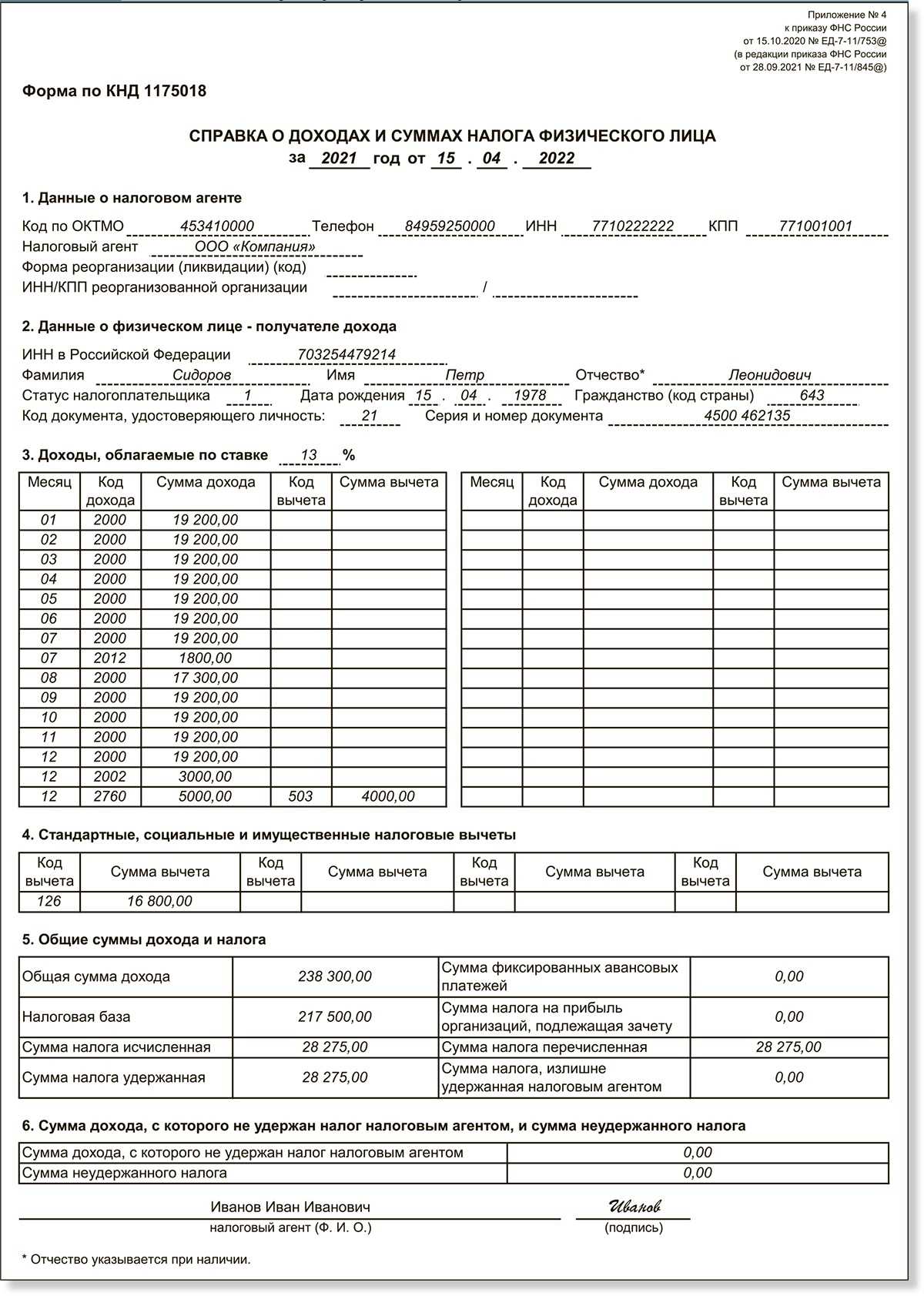

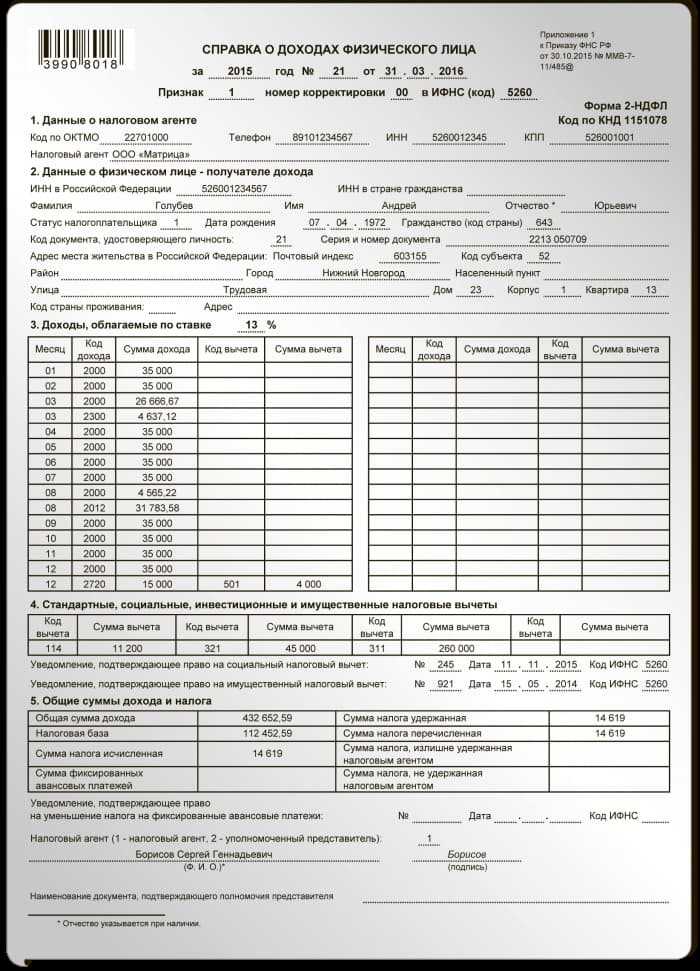

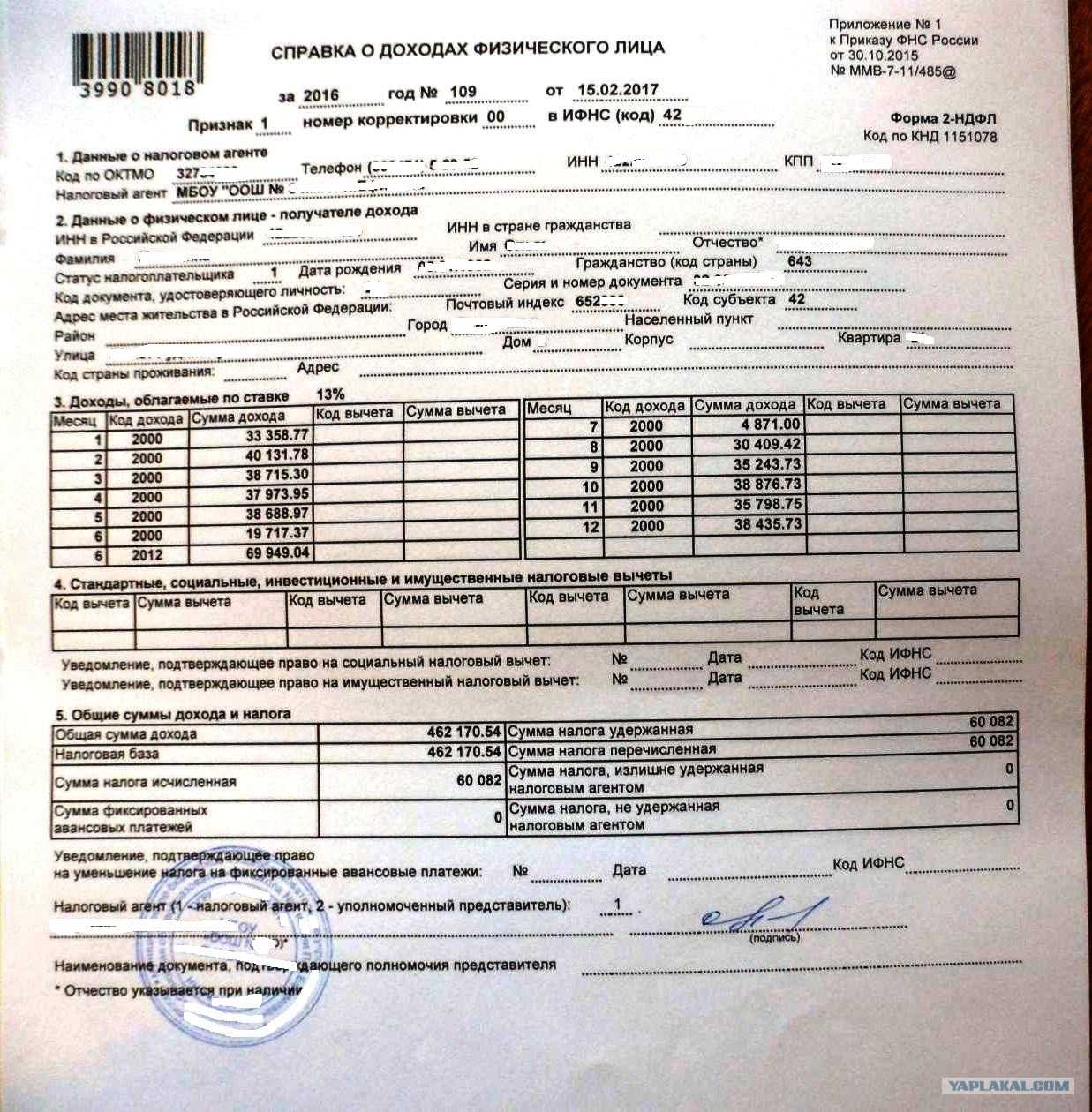

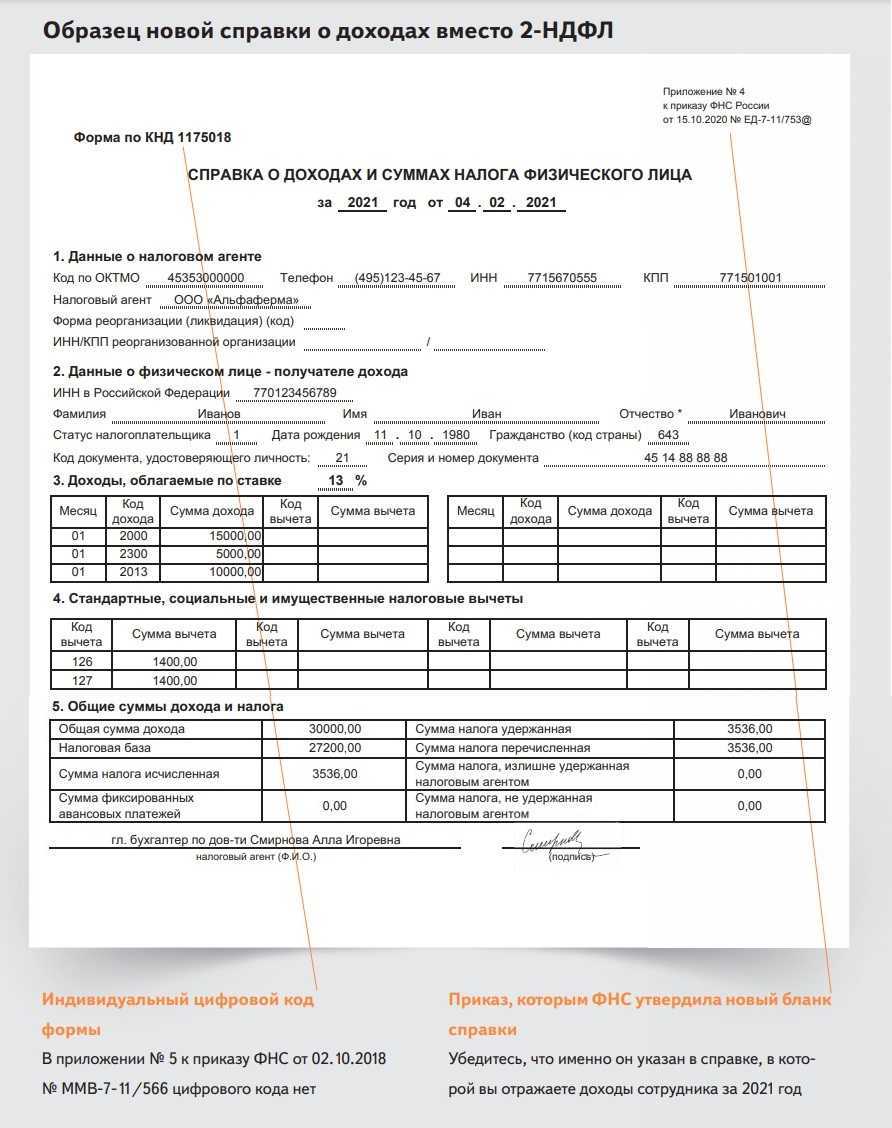

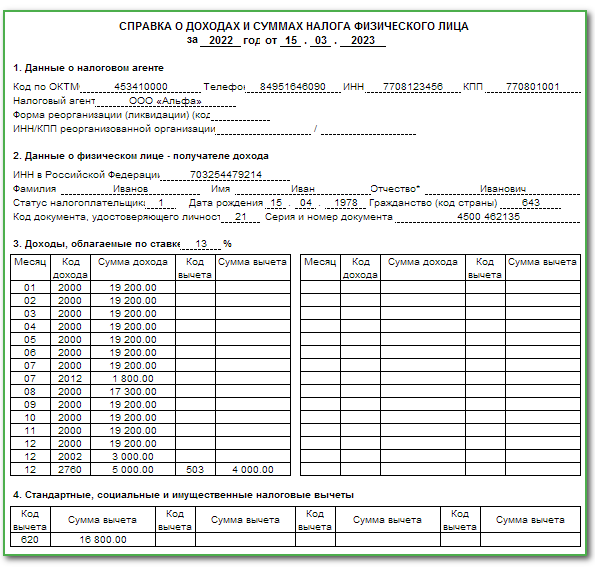

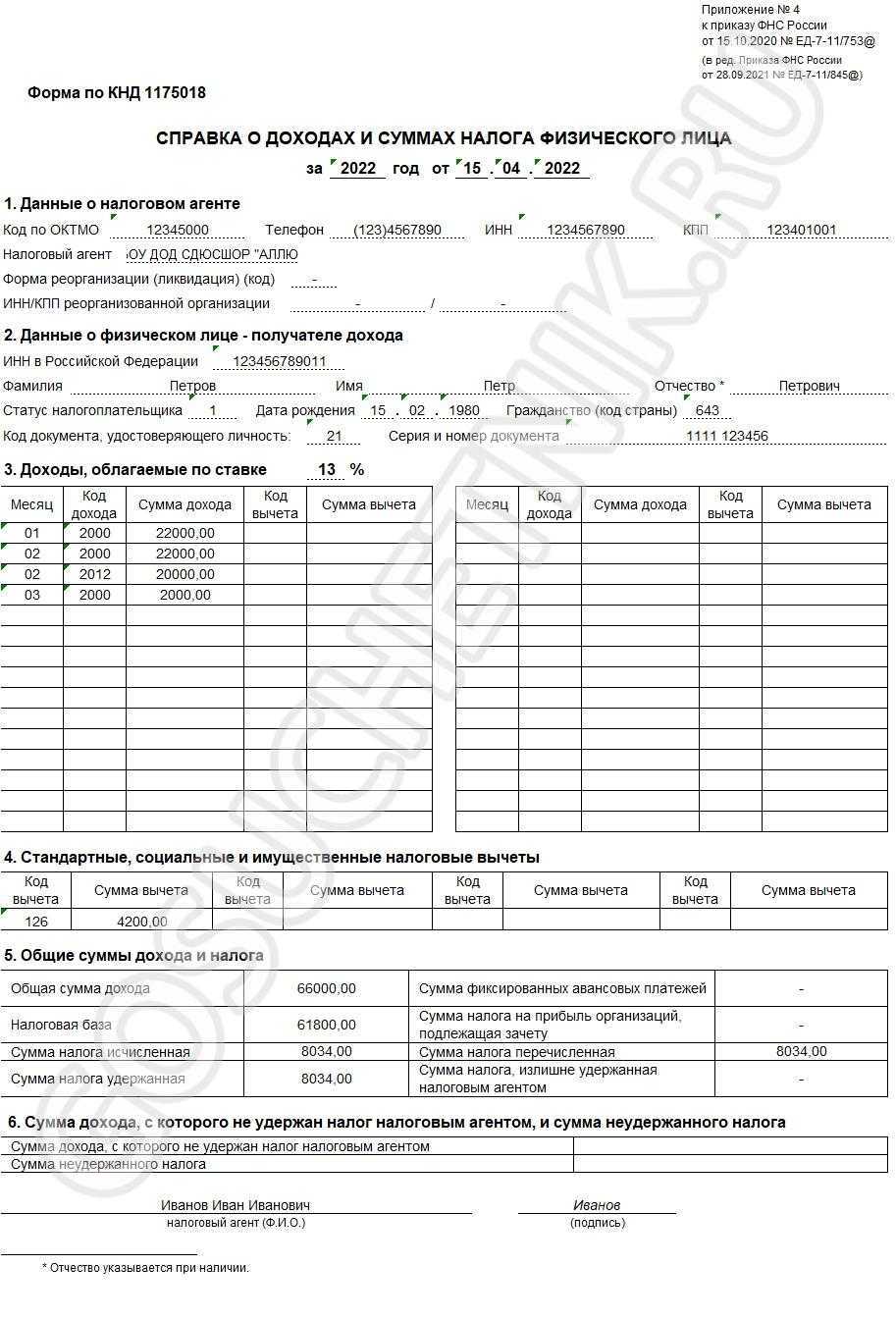

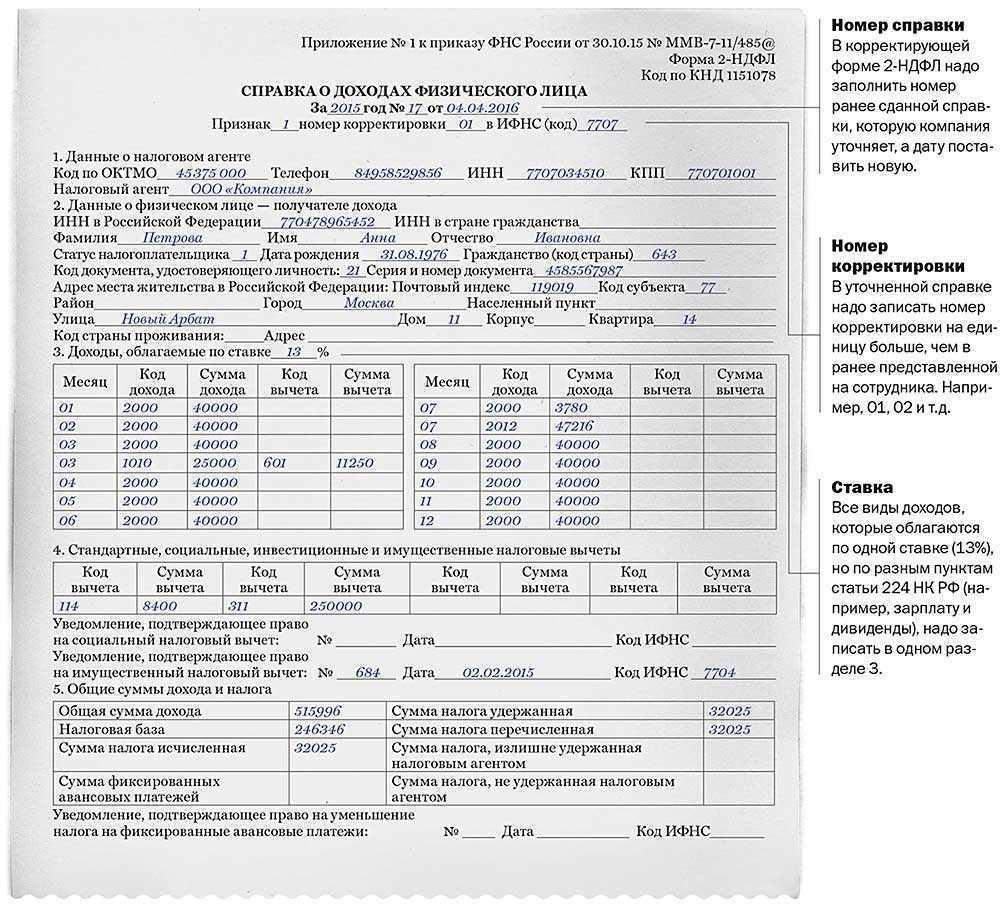

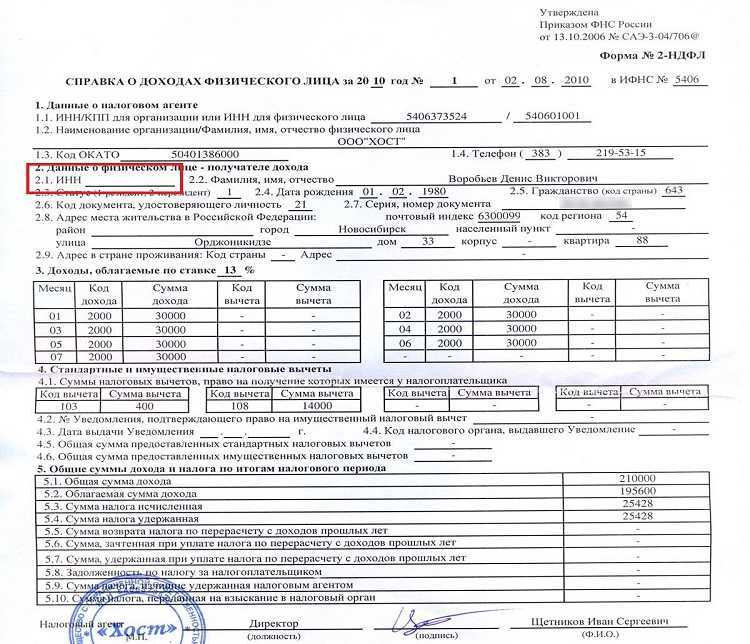

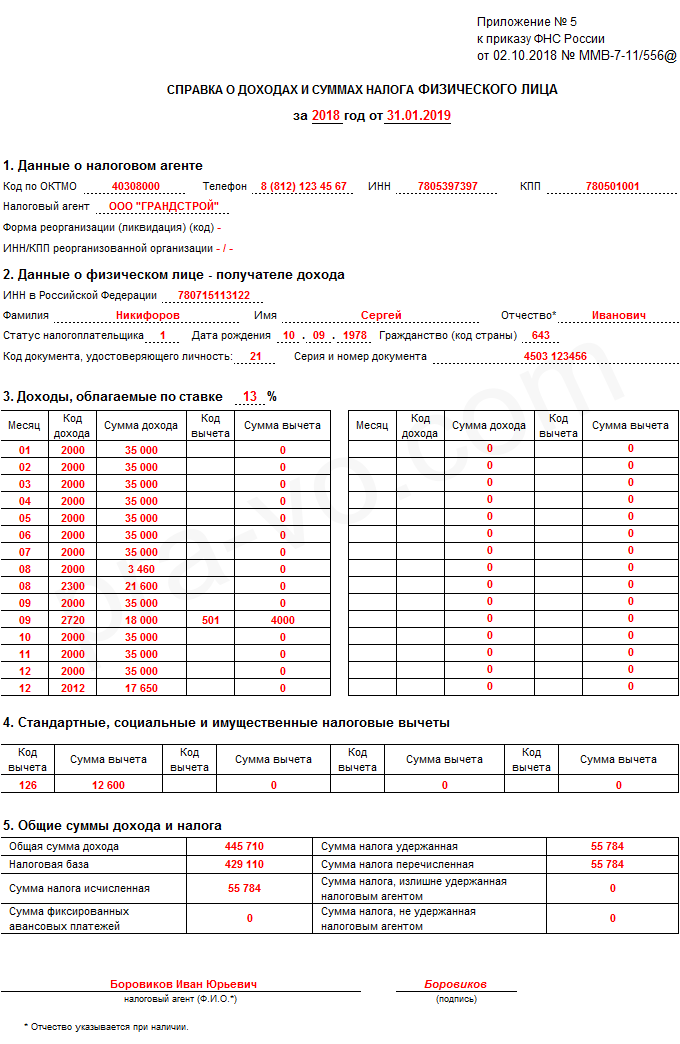

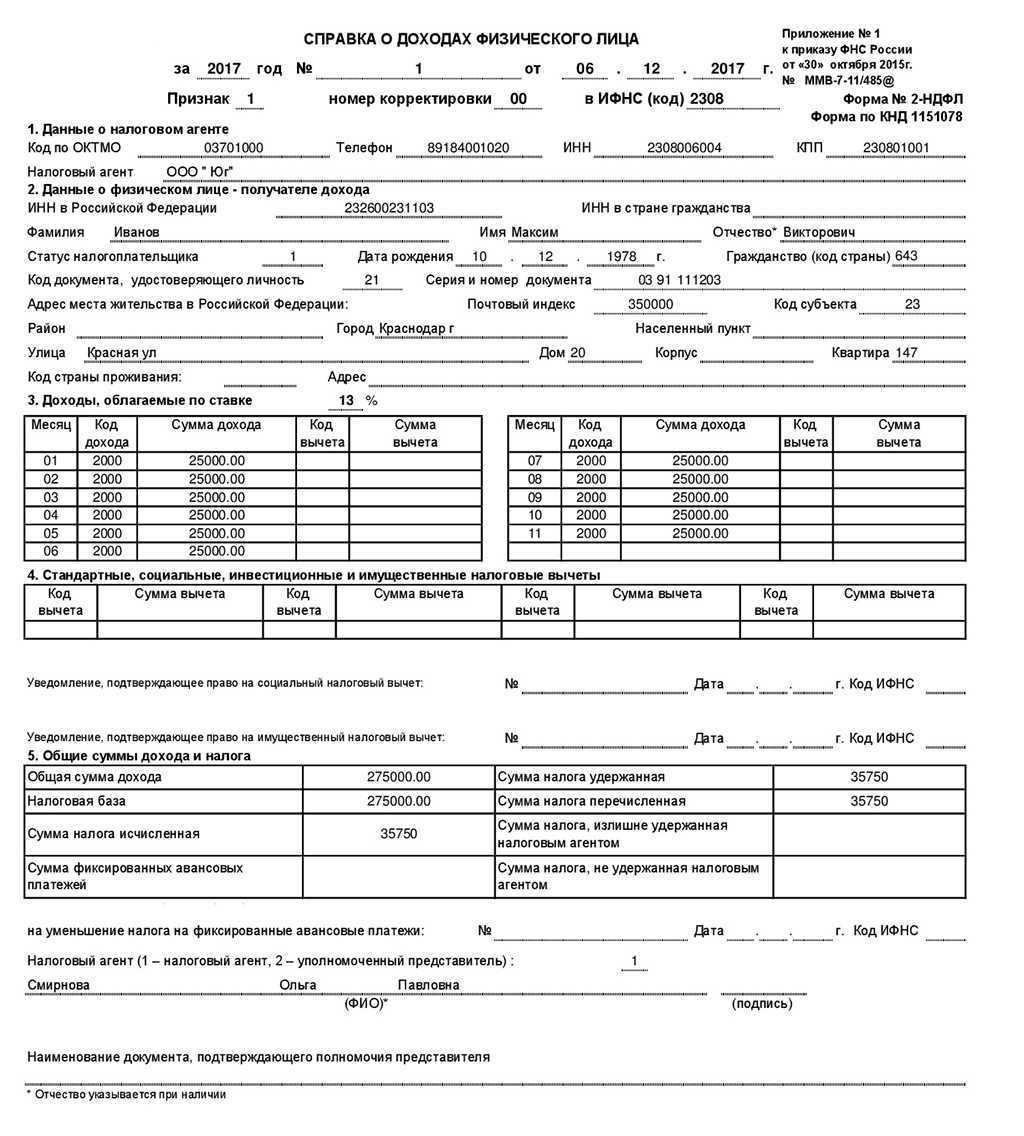

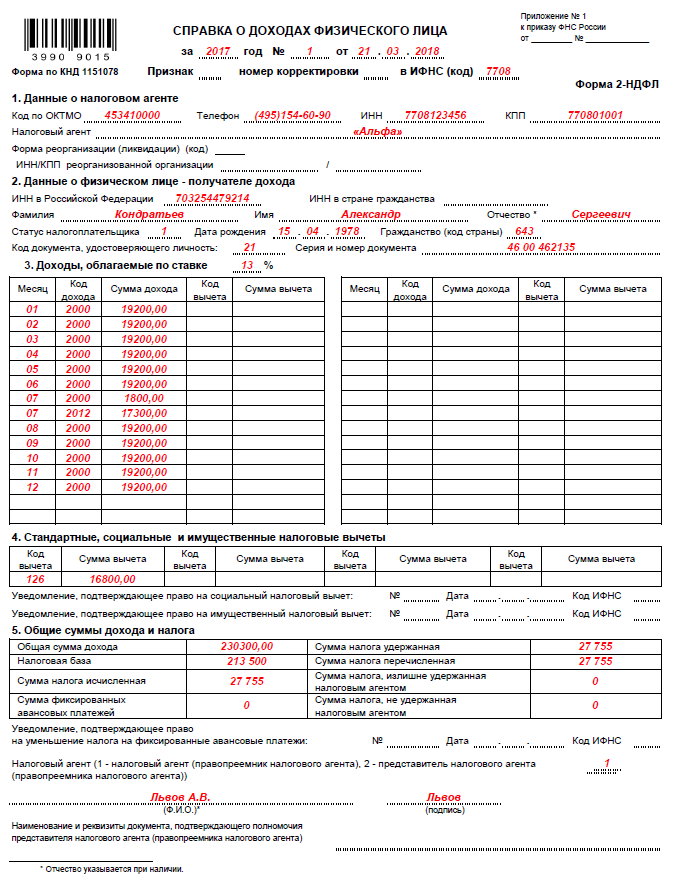

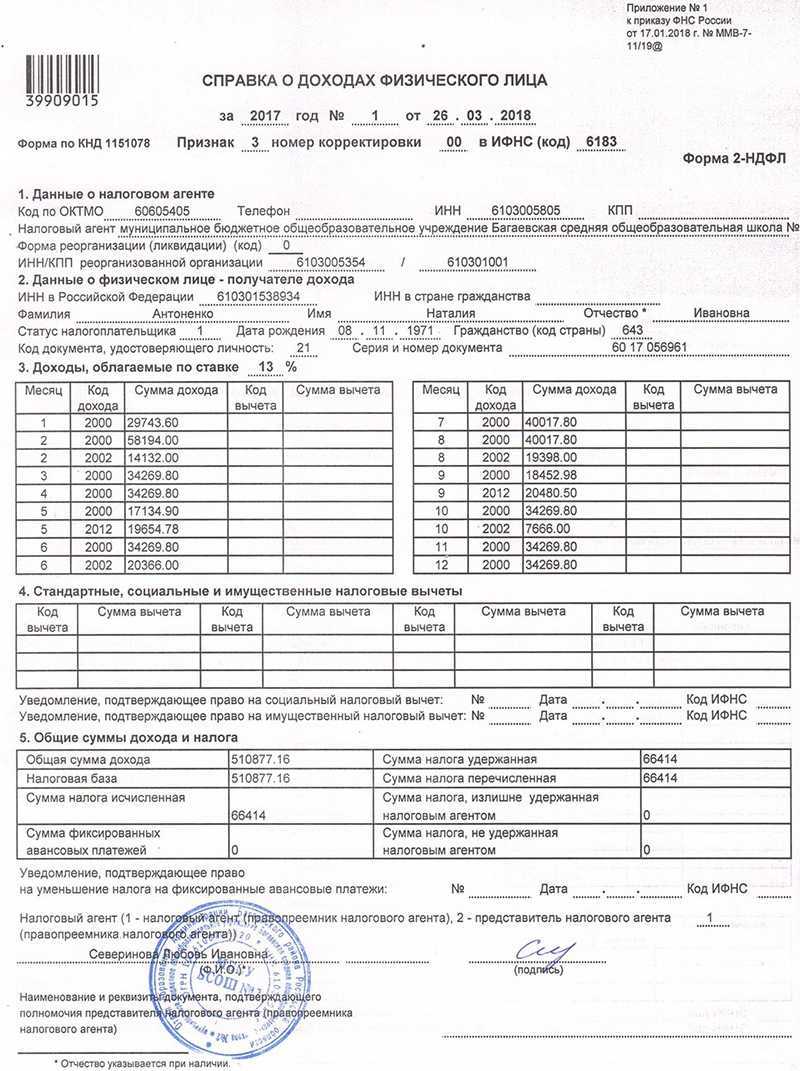

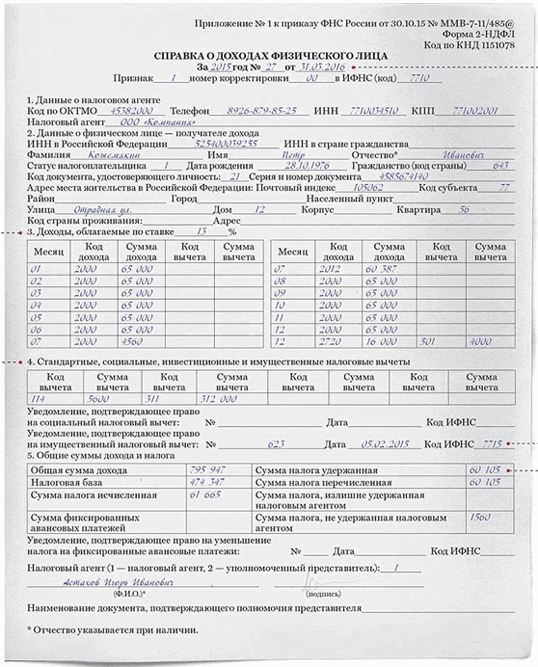

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Получатели стандартных детских вычетов

Все государственные выплаты на детей считаются стандартными. Претендовать на соц.поддержку могут только резиденты РФ (граждане, беспрерывно прописанные и проживающие на территории страны в последние 183 дня в течение идущих подряд 12 месяцев), имеющие на иждивении несовершеннолетних детей. При условии обучения последних на очной форме возраст продлевается до 24 лет или до момента окончания обучения. Студент может учиться как платно, так и бесплатно. Соц.услугу могут оформить:

- оба родителя;

- отчим или мачеха (требуется написать соответствующее заявление в бухгалтерию);

- приемные родители и опекуны.

Пользователями послаблений могут быть лишь лица, уплачивающие стандартный 13% налог с заработной платы или же сдающие в аренду жилье, доход с которого подлежит налогообложению. Рассчитывать на поддержку от государства не могут нерезиденты, индивидуальные предприниматели, чьи налоги подлежат упрощенной системе налогообложения: УСН, ПСН, ЕСХН.

В таблице представлен перечень доходов, на которые можно снизить налоговую базу:

| Основной | Частично облагаемые налогом (учитывается та часть, с которой удерживают НДФЛ) |

| Зарплата | Суточные по командировкам |

| Премии | Подарки стоимостью от 4 тыс. рублей в год |

| Отпускные | Материальная помощь при рождении или усыновлении ребенка |

| Больничные | Другие виды материальной помощи (от 4 тыс. рублей) |

| Матпомощь | |

| Средства по срочным договорам | |

| Доходы физлиц от аренды | |

| Средства, перечисляемые по договорам гражданско-правового характера |

Способы получения

Обратиться за соцвычетом сотрудник может как к работодателю в течение периода налогообложения, так и в налоговый орган по итогам текущего года. Второй вариант уместен, если работодатель отказывается предоставлять услугу или делает это в неполном объеме. Предварительно заявитель должен оформить декларацию по форме 3-НДФЛ на сайте ФНС или при личном визите в ведомство.

При подаче документов в ФНС помимо копий нужно иметь при себе оригиналы.

Перечень документов, которые должен подготовить налогоплательщик, выбравший любой способ оформления:

- Заявление на получение льготы.

- Копии документов, подтверждающих право снижения налоговой базы (если родитель единственный, или претендент является опекуном, нужно также предоставить подтверждающие данные).

Если налогоплательщик работает на нескольких работах, он должен выбрать, к какому работодателю обратится за услугой.

При смене места работы сотрудник должен предоставить справку от прежнего работодателя с указанием доходов и налоговых отчислений.

Пакет документов, предоставляемых в бухгалтерию для возврата средств за обучение или медицинские услуги, значительно расширен по сравнению с приведенным выше. В первом случае понадобятся справки и платежки, подтверждающие заключение контракта с образовательной организацией. Во втором случае это будут копии договоров, квитанции, рецепты на лекарство. Перечень зависит от оказанной медицинской помощи.

Напомним, что данный вид соц.поддержки можно получить при условии, что суммарный доход не превышает 350 тыс. рублей. Льгота на детей не суммируется с другими налоговыми послаблениями и не препятствует их оформлению.

- Пособие за первого ребенка в 2024 году

- Выплаты за третьего ребенка в 2024 году

- Выплаты малоимущим семьям в 2024 году

Документы подтверждающие право на вычет

Прежде всего, обратите внимание, что снижение налогооблагаемой базы по НДФЛ на любые виды вычетов является только правом налогоплательщика. Это значит, что если ваш сотрудник не написал заявление о предоставлении детского вычета, не принес подтверждающие документы, то даже если работодатель знает о наличии ребенка, предоставлять вычет не нужно

Что должен предоставить работодателю сотрудник, чтобы работодатель как налоговый агент смог снижать сумму НДФЛ? В подп. 4 п. 1 ст. 218 НК РФ указано, что для получения вычета необходимо предоставить заявление и подтверждающие право на вычет документы. При этом в Налоговом кодексе не описан точный пакет документов.

В письме УФНС по г. Москве от 26.12.2017 № 20-15/227433@ приведен примерный перечень возможных документов: паспорт, свидетельство о браке, свидетельство о рождении ребенка (для супругов родителей или усыновителей), справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями) и др.

Подтверждением обучения ребенка до 24 лет является справка из учебного учреждения или аналогичный документ, подтверждающий то, что ребенок получает образование в установленной налоговым кодексом форме.

Минфин в письме от 08.05.2018 № 03-04-05/30997 указал, что при отсутствии изменений у физического лица повторно подавать заявление на вычет и документы к нему каждый год не нужно.

Код 126 Стандартные Налоговые Вычеты По Ндфл В 2023 Году На Детей

Например, в скорректированном перечне вычет на первого ребенка имеет два кода: — код 126 присвоен вычету на ребенка, предоставляемому родителю, его мужу или жене, усыновителю; — кодом 130 обозначен тот же вычет, но уже предоставляемый опекуну, попечителю, приемному родителю, его супругу или супруге.

Налоговый вычет с кодом 126 обозначает льготу по НДФЛ на первого ребенка. Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет.

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Стандартные налоговые вычеты могут применяться ко многим сотрудникам. Однако не каждый работник об этом знает. К слову, сотрудники отдела кадров или бухгалтерии не обязаны сообщать об этом поступающим на работу, так как предоставление документов это право работника, а не его обязанность. Коды вычета 126 и 127 встречаются чаще всего, так как имеют отношение к первому и второму ребенку.

ВАЖНО. На детей вычеты начинают происходить сразу же после их рождения, в том случае если налогоплательщик является его кровным родителем

А для усыновленных детей или тех, кто поступил на очное обучение, вычеты завершаются в месяце декабре того года, в котором наступило совершеннолетие или 24-летие ребенка.

Кроме того, Федеральным законом № 330‑ФЗ изменен порядок предоставления стандартного вычета на ребенка-инвалида. С 1 января 2012 г., помимо перечисленных выше вычетов на 1‑го, 2‑го, 3‑го и каждого последующего ребенка, установлен налоговый вычет на каждого ребенка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, в размере 3000 рублей.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Если, к концу подходит текущий год, то неиспользованные в нем вычеты, не переносятся на грядущий год. Исключение составляют только те случаи, когда произошла та или иная ошибка и их осуществление не состоялось. В таком случае, вычет будет произведен с учетом всех ошибок. Это обусловлено тем, что НДФЛ с самого начала года, рассчитываются нарастающим результатом, а говоря проще, ежемесячно расчет налогов происходит при учете общей базы.

НДФЛ или в расшифрованном виде налог на доходы физических лиц в общем случае имеет ставку 13% и удерживается работодателем из заработной платы работников непосредственно при ее выплате. Основой для расчета подоходного налога является сумма зарплаты, полученная в течение года.

Как заполнить декларацию 3-НДФЛ с вычетами онлайн?

Самый простой способ заполнить декларацию 3-НДФЛ — воспользоваться онлайн-сервисами. Давайте рассмотрим основные преимущества online-декларирования:

- Автоматический расчет налогов;

- Подсказки при заполнении;

- Проверка на ошибки;

- Быстрая отправка декларации в ФНС.

Процесс заполнения 3-НДФЛ онлайн включает следующие шаги:

- Регистрация в сервисе;

- Заполнение персональных данных;

- Указание доходов и вычетов;

- Прикрепление подтверждающих документов;

- Проверка и отправка декларации.

Перед отправкой важно еще раз проверить корректность введенных данных. Оптимальный вариант — воспользоваться услугой проверки декларации специалистом

Новые коды вычетов для справки 2-НДФЛ в 2024 году

Коды вычетов представляют собой определенные идентификаторы, назначаемые различным видам вычетов, которые налогоплательщики могут применять при заполнении справок по форме 2-НДФЛ. Каждый код вычета соответствует определенному типу расходов или доходов, и его использование позволяет налогоплательщику уменьшить сумму налога, подлежащую уплате в бюджет.

Согласно последним изменениям, в 2024 году будут внедрены следующие новые коды вычетов:

Код 3012: вычет на детей до 18 лет. Данный вычет предоставляется на каждого ребенка, состоящего на учете в органах социальной защиты населения и не являющегося налоговым резидентом другого государства. Сумма вычета составляет 5000 рублей в месяц на каждого ребенка.

Код 3013: вычет на обучение. Данный вычет предоставляется налогоплательщикам, которые затратили средства на оплату обучения своих детей. Сумма вычета составляет до 120 000 рублей в год на каждого ребенка.

Код 3014: вычет на лечение. Данный вычет предоставляется налогоплательщикам, которые затратили средства на медицинские услуги и лекарства для себя или своих иждивенцев. Сумма вычета составляет до 100 000 рублей в год на каждого иждивенца.

Это лишь некоторые новые коды вычетов, которые будут введены в 2024 году. Новые коды позволят налогоплательщикам получать дополнительные вычеты и снижать свою налоговую нагрузку. При заполнении справки по форме 2-НДФЛ следует обязательно указывать соответствующий код вычета для получения правильного расчета налога.

Обратите внимание, что данные коды вычетов вводятся с целью облегчить налоговую нагрузку на налогоплательщиков и поддержать семьи, затраты на обучение и медицинское обслуживание. Ознакомьтесь с соответствующими правилами и требованиями, чтобы воспользоваться всеми выгодами новых кодов вычетов в 2024 году

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

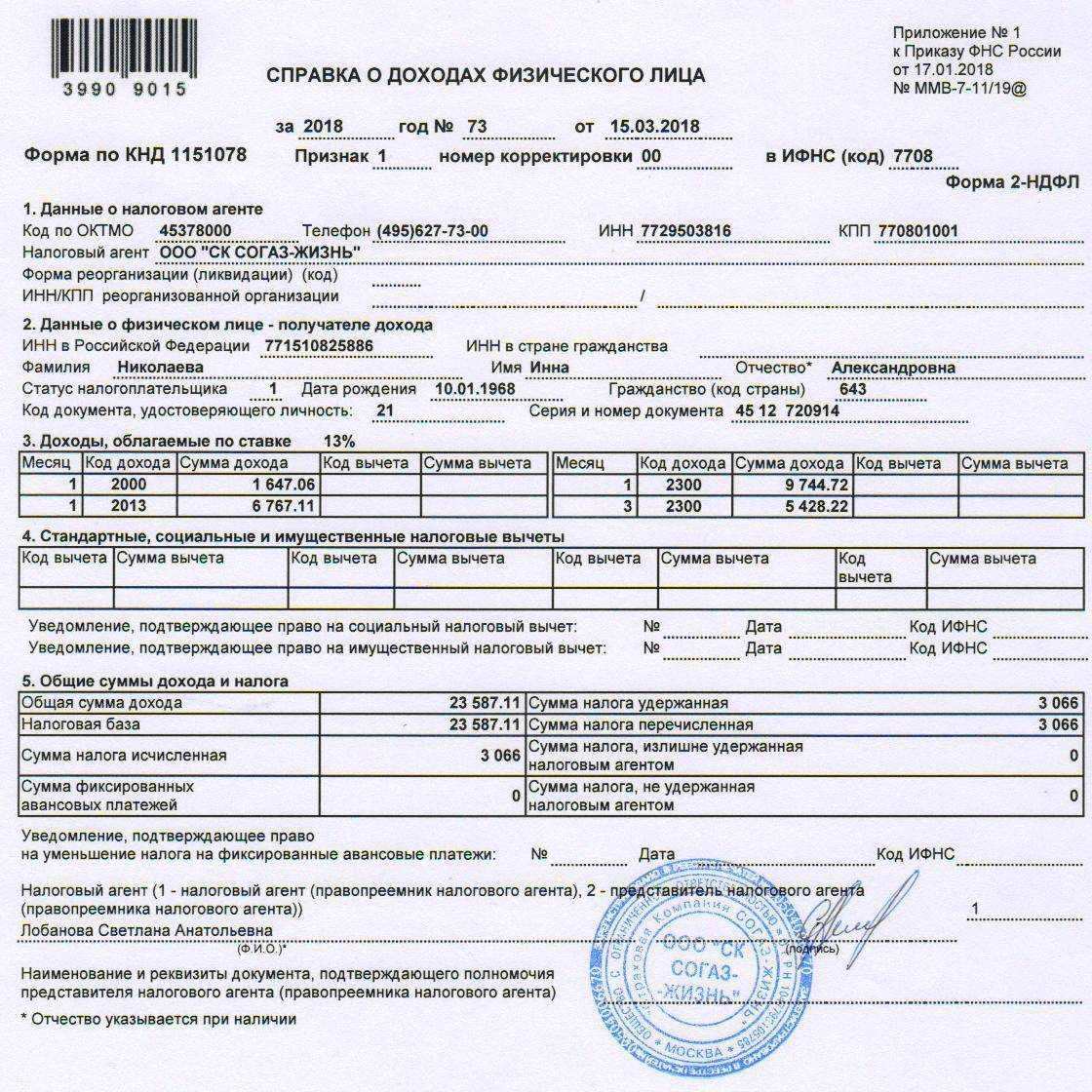

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.