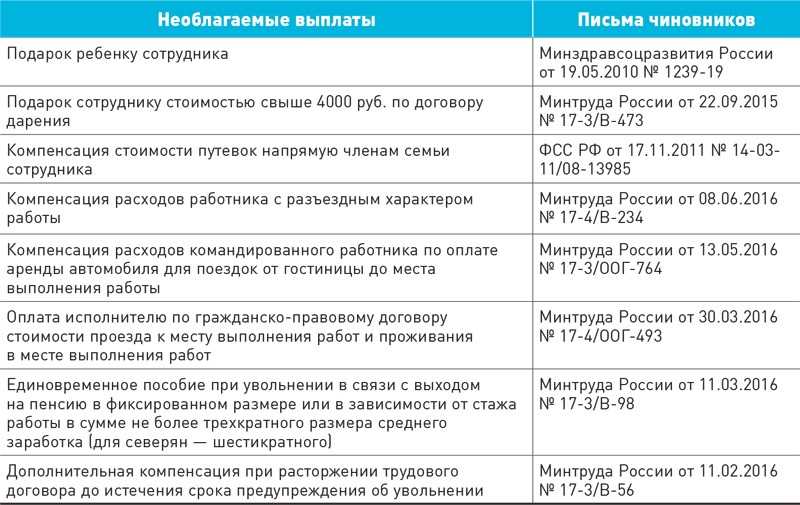

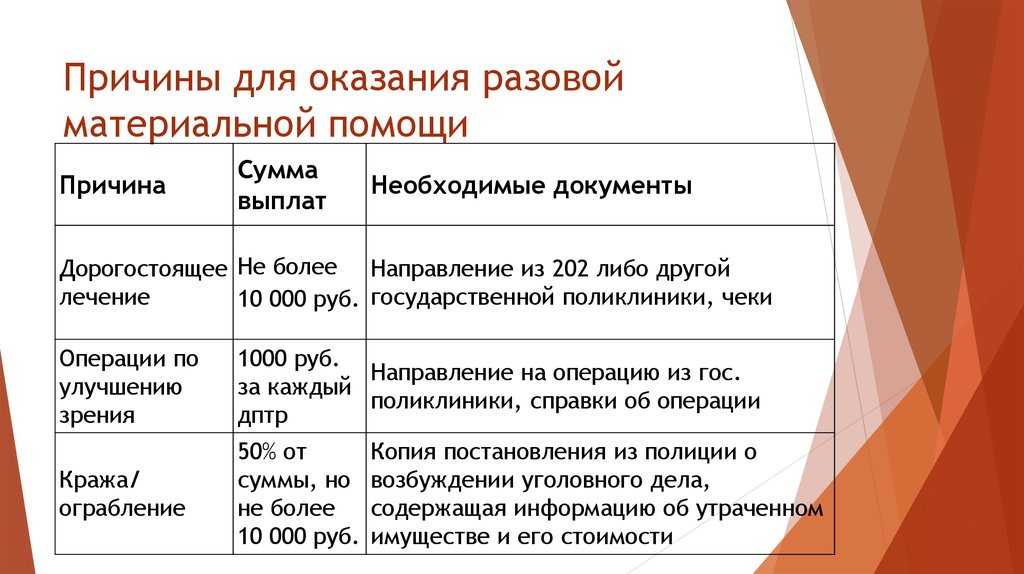

Начисление помощи

В 2024 году материальная помощь, которая необлагается налогами, начисляется гражданам в определенной сумме. Размер данной помощи зависит от ряда факторов, таких как доходы и состояние здоровья получателя.

Для начала помощь начисляется только гражданам Российской Федерации, имеющим постоянную регистрацию на территории страны. Также важным условием является нахождение заявителя в определенных социальных категориях.

Основной категорией, получающей материальную помощь, являются люди, находящиеся в трудной жизненной ситуации. К ним относятся малоимущие и малосостоятельные граждане, семьи, имеющие детей-инвалидов и многодетные семьи. Также вправе получить помощь граждане, попавшие в сложные жизненные обстоятельства.

Для начисления помощи граждане должны обратиться в местное управление социальной защиты населения и предоставить необходимые документы, подтверждающие их право на получение помощи. После рассмотрения заявления и предоставленных документов управление принимает решение о начислении суммы помощи и уведомляет заявителя об этом.

На основании уведомления гражданин может обратиться в отделение банка для получения денежных средств. Сумма помощи начисляется ежемесячно и передается заявителю наличными либо переводится на банковскую карту.

Важно отметить, что сумма помощи, начисляемой гражданам, может изменяться в соответствии с решением органов социальной защиты населения и изменением условий получения помощи. Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния

Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы

Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния. Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы.

Особенности

Материальная помощь, начисляемая в 2024 году, имеет свои особенности, которые важно учесть. Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя

Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса

Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя. Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса.

Во-вторых, для получения материальной помощи необходимо соответствовать определенным требованиям. Например, иметь определенный доход или находиться в трудной жизненной ситуации.

Также стоит отметить, что материальная помощь может быть адресной или универсальной. Адресная помощь предоставляется только нуждающимся людям, универсальная же выплачивается всем, кто удовлетворяет определенным критериям.

Для получения подробной информации о сумме и условиях начисления материальной помощи необходимо обратиться в соответствующие организации и учреждения.

| Особенности материальной помощи: |

|---|

| разная сумма в зависимости от категории получателя; |

| требования для получения помощи; |

| адресная и универсальная помощь; |

| необходимость обращения в организации и учреждения. |

Необлагаемая помощь

В 2024 году российским работникам предоставляется возможность получить необлагаемую налогами материальную помощь. Это означает, что полученная сумма не будет облагаться налогом на доходы физических лиц.

Сумма необлагаемой помощи зависит от нескольких факторов. В первую очередь, это размер минимальной заработной платы. В 2024 году минимальная заработная плата составляет 15 000 рублей в месяц.

Согласно действующему законодательству, размер необлагаемой помощи составляет половину минимальной заработной платы. Таким образом, в 2024 году работник может получить необлагаемую помощь в размере 7 500 рублей.

Важно отметить, что необлагаемая помощь предоставляется работодателем. Это может быть как денежная сумма, так и натуральные блага

Работодатель самостоятельно определяет формат предоставления помощи.

Необлагаемая помощь в 2024 году является важным социальным механизмом, направленным на поддержку работников и улучшение их материального положения.

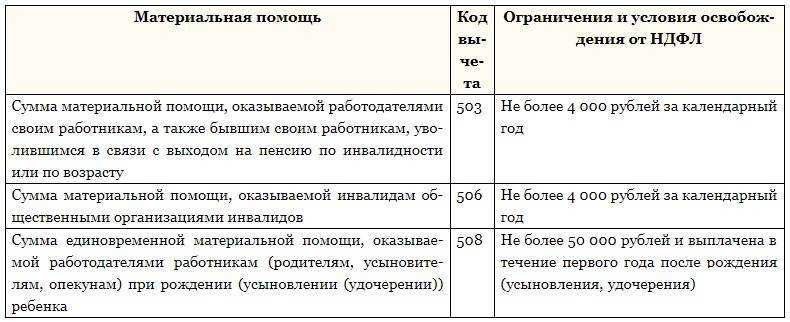

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

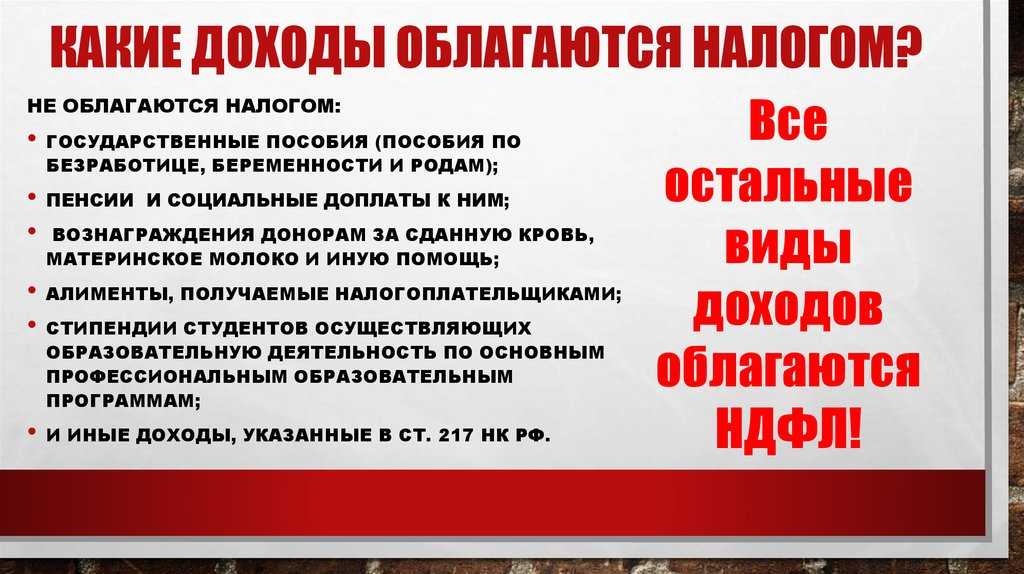

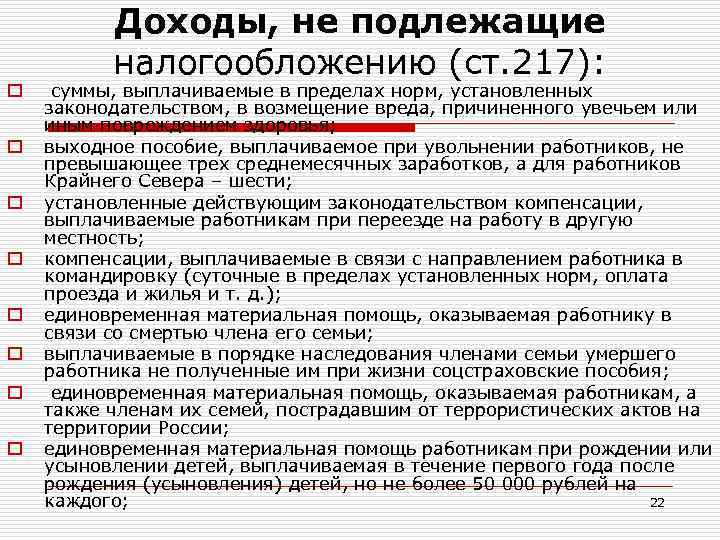

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

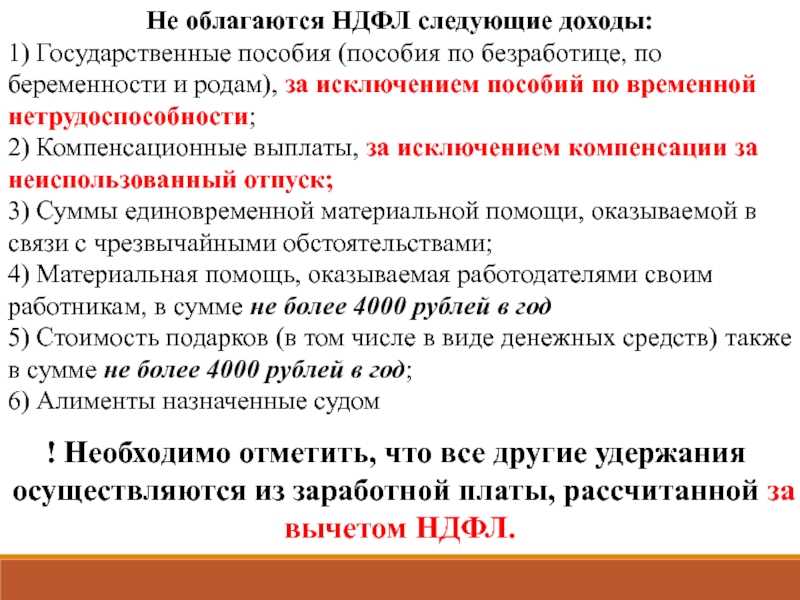

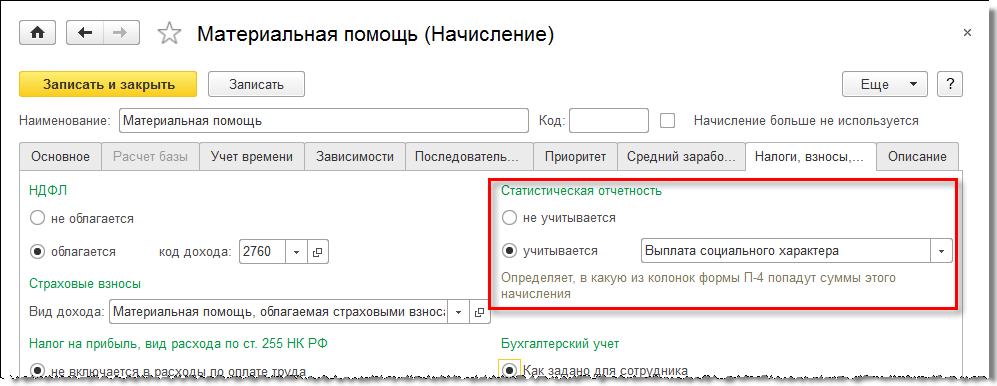

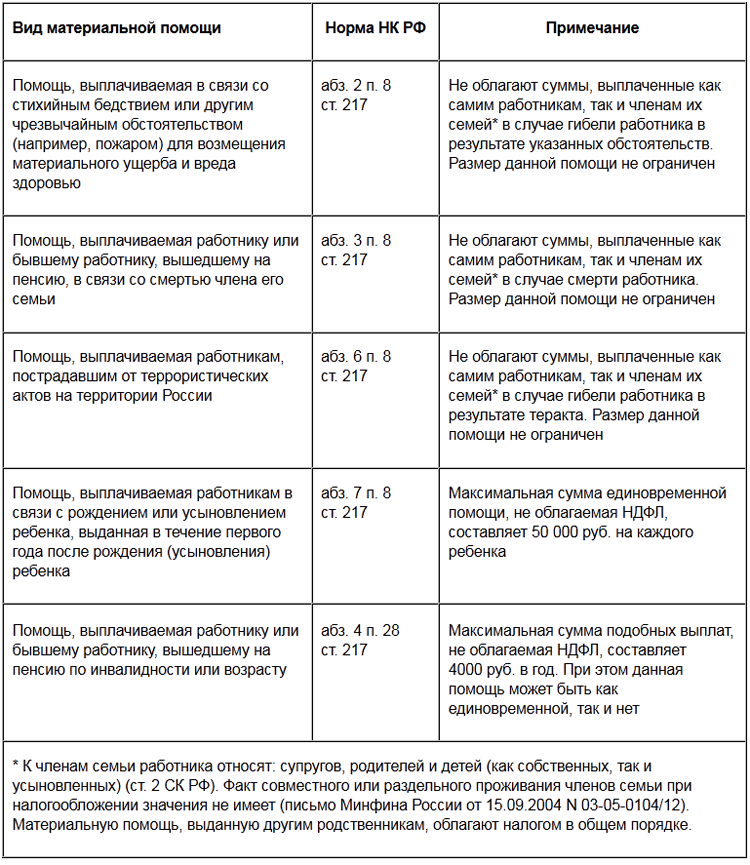

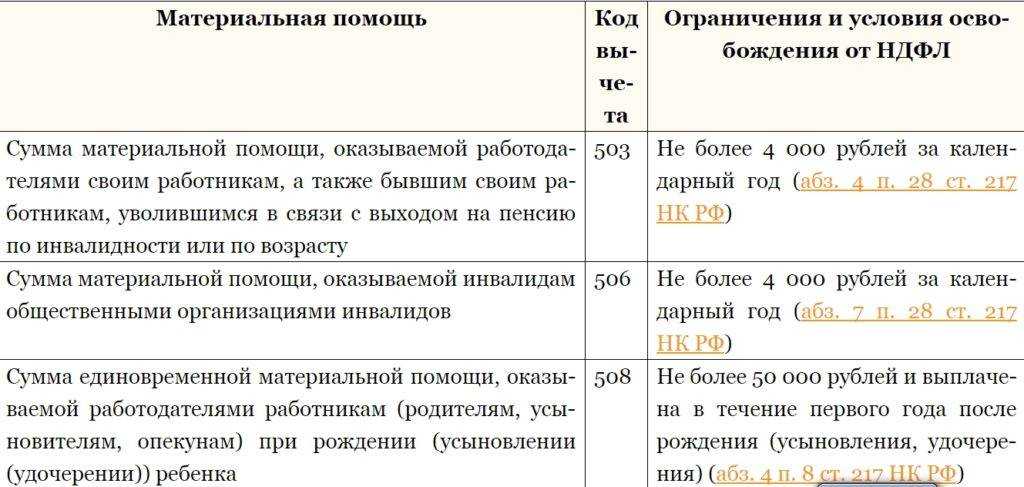

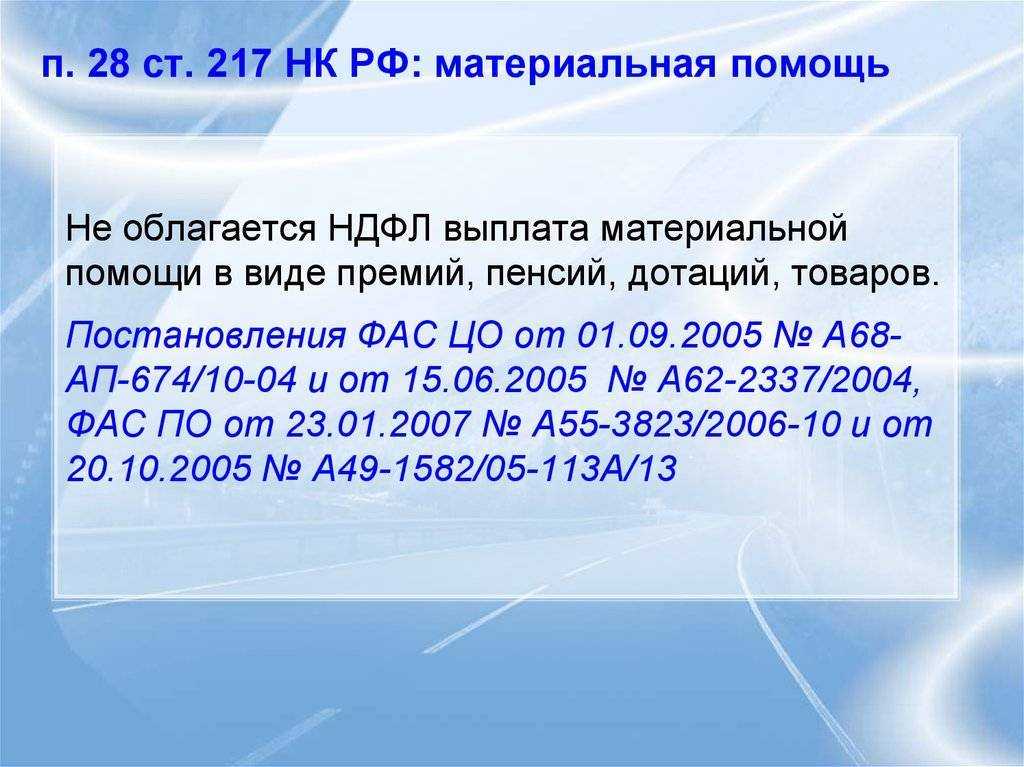

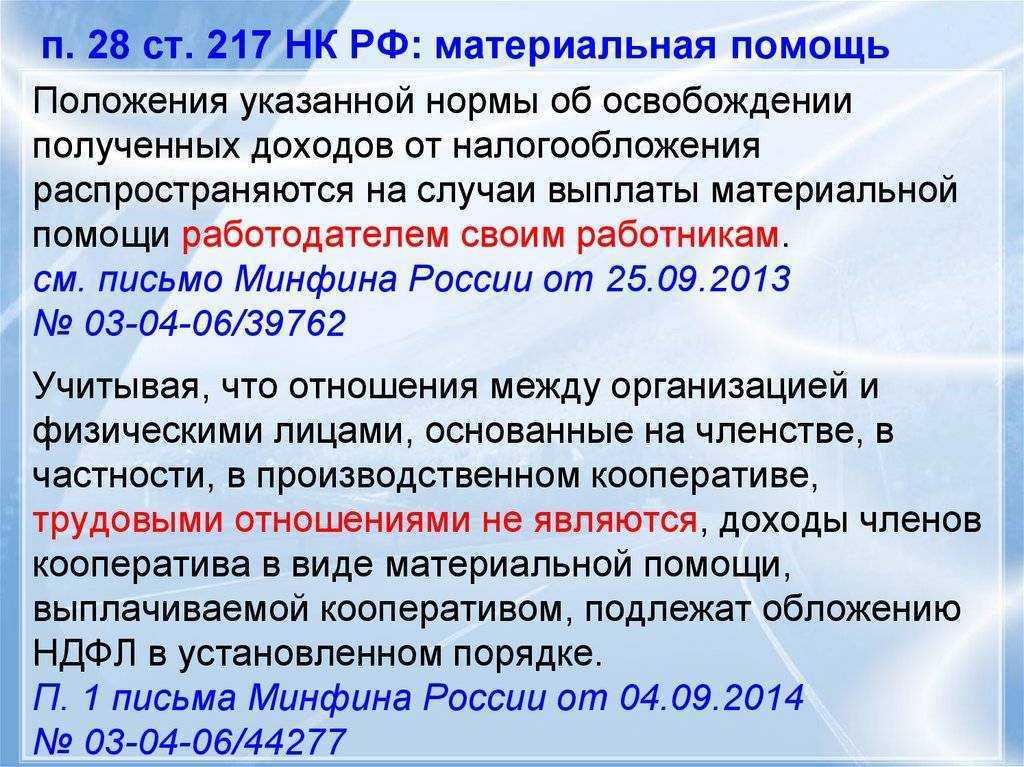

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

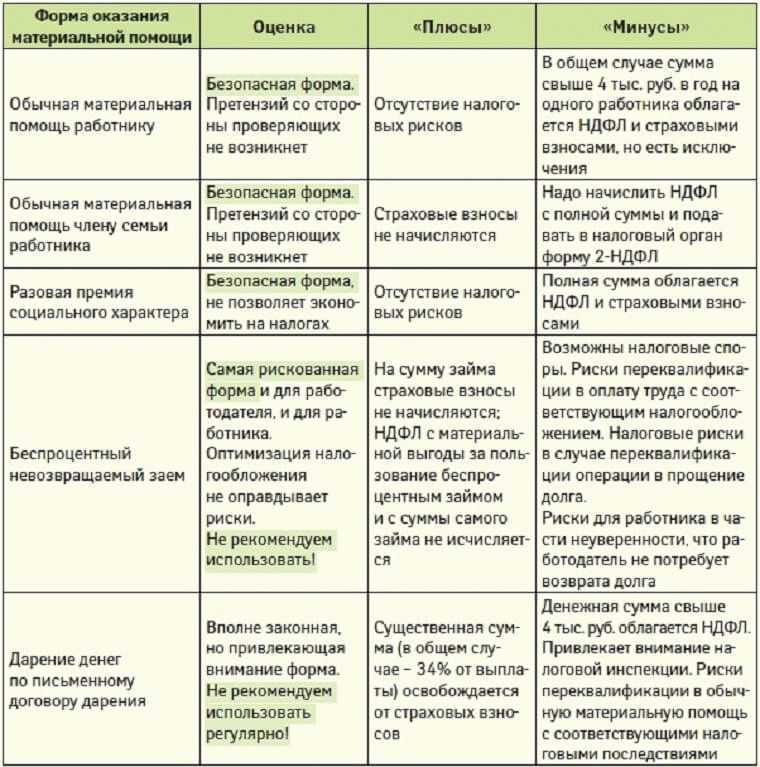

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

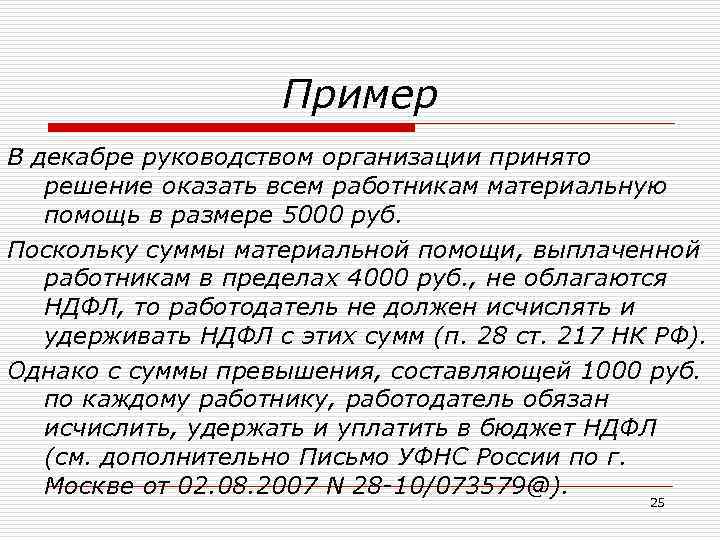

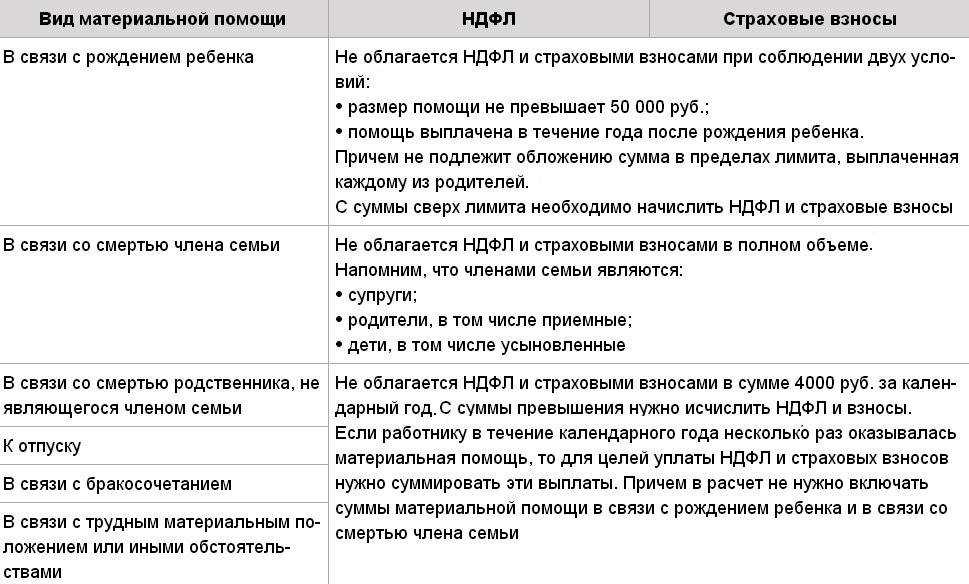

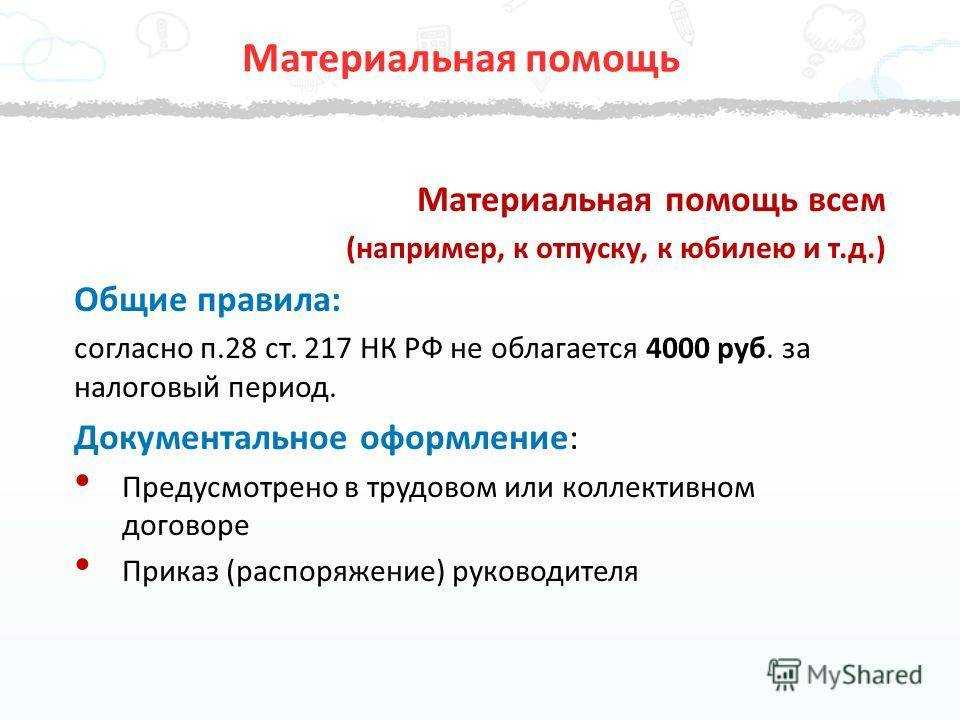

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

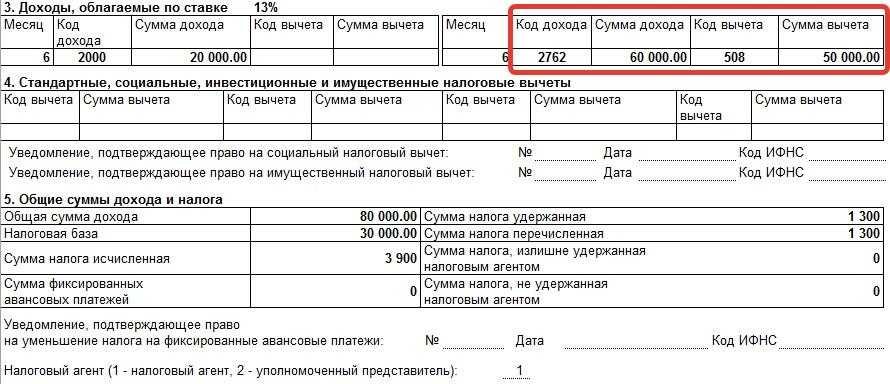

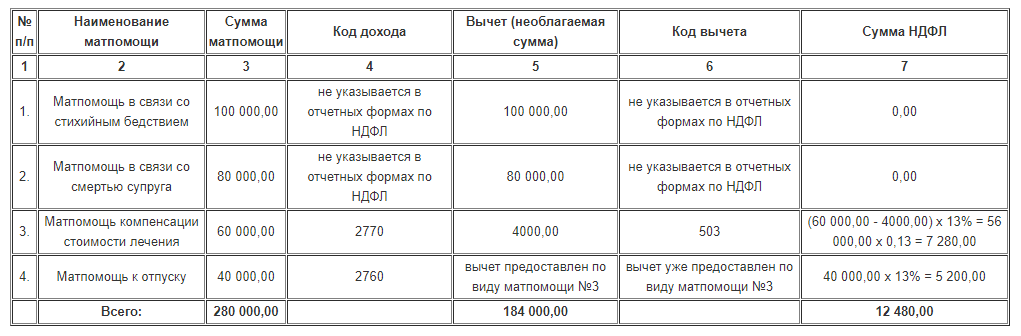

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Материальная помощь 2024

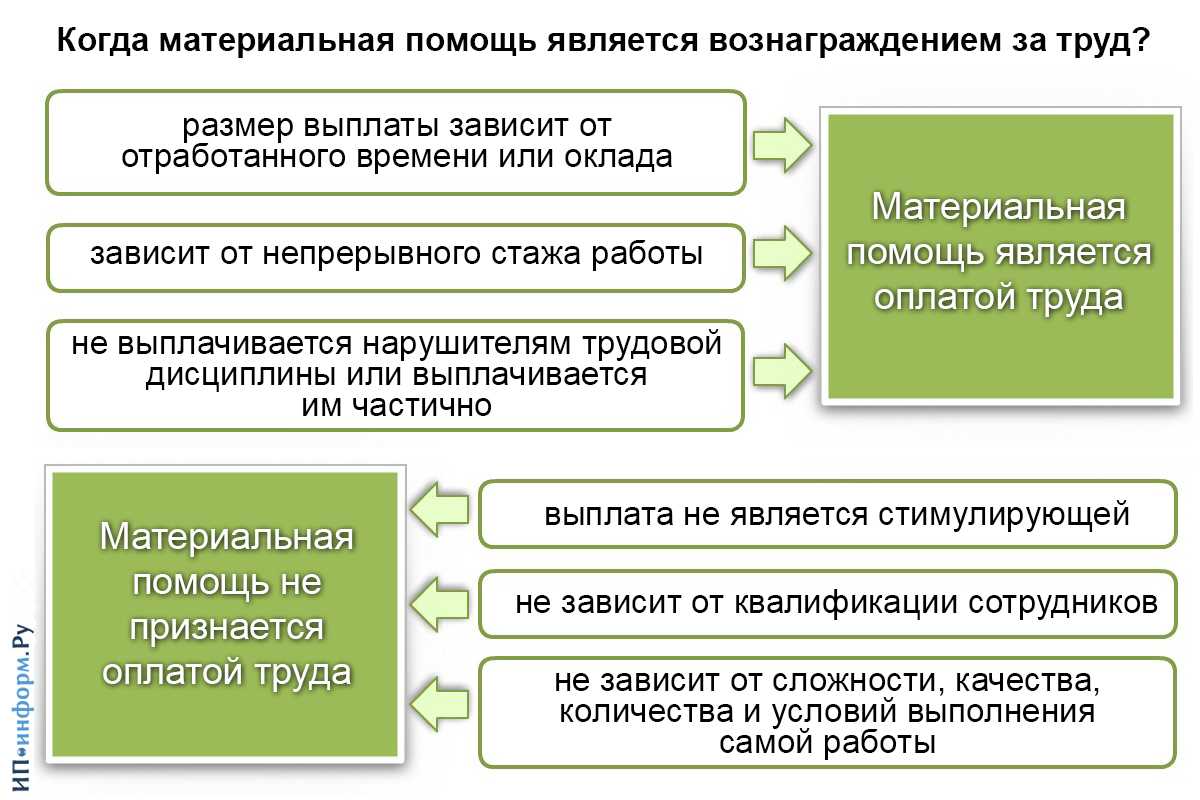

Начисление материальной помощи будет осуществляться с учетом определенных правил и ограничений. Сумма помощи будет зависеть от различных факторов, таких как доход получателя, его семейное положение и наличие иждивенцев.

Получение материальной помощи осуществляется через социальные службы и организации, которые обеспечивают возмещение некоторых расходов на оплату жилья, еды, медицинские услуги и другие неотложные нужды.

Важно отметить, что сумма помощи может варьироваться и быть установлена в соответствии с законодательством, действующим в 2024 году. Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности

Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью

Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности. Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью.

Госдума приняла новый закон с налоговыми преференциями для военнослужащих и тех, кто оказывает им материальную и финансовую помощь

На прошлой неделе депутаты Государственной Думы сразу во втором и третьем чтении приняли законопроект № 201629-8 по внесению изменений в Налоговый кодекс РФ. Часть предлагаемых поправок даёт определённые налоговые льготы для военнослужащих, которые принимают участие в специальной военной операции.

Прежде всего стоит упомянуть, что принятый в октябре Федеральный закон № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации» даёт призванным гражданам на время участия в специальной военной операции право требовать от кредитора приостановления своих обязательств на время пребывания в зоне СВО.

С точки зрения Налогового кодекса, это можно трактовать как получение дохода – потому что военнослужащий взял деньги в долг, но не платит проценты банку за пользование заёмными средствами. Поэтому в НК РФ вносится новая часть в статью 217, согласно которой эти доходы военнослужащих под налогообложение не попадают.

В эту же статью Налогового кодекса с помощью нового пункта 93 вносится и другое важное дополнение. Оно гласит, что доходы в виде денежных средств и (или) иного имущества, безвозмездно полученных лицами, призванными на военную службу по мобилизации в Вооруженные Силы России или проходящими военную службу по контракту, и (или) налогоплательщиками, являющимися членами семей указанных лиц, не облагаются налогами при условии, что такие доходы связаны с прохождением военной службы по мобилизации указанных лиц и (или) с заключёнными указанными лицами контрактами

Сейчас есть много неравнодушных людей, которые помогают бойцам, направляющихся в зону специальной военной операции. Это могут частные лица, а также компании и общественные объединения, желающие помочь нашим защитникам. Среди них также ряд саморегулируемых организаций в области строительства, которые выделяют из своих смет средства для мобилизованных граждан, о чём мы неоднократно сообщали на своём сайте. В случае подписания закона Президентом России, материальная и финансовая помощь воинам не будет облагаться налогами у получателя этой помощи. Стоит отметить, что эта норма будет касаться всех военнослужащих, а не только тех, кто направляется в зону проведения СВО.

Кроме того, законодатель также намерен освободить от налогообложения финансовую и материальную помощь членам семей военнослужащих. Что вполне логично – если мужчина уходит защищать Родину, то в отсутствие кормильца помощь его близким будет нужна.

Также подготовленные изменения в Налоговый кодекс РФ планируют дать льготы тем гражданам и организациям, которые передают военнослужащим безвозмездную финансовую и материальную помощь. Для этого законодатель дополнил НК РФ – указав, что выплаты плательщиками в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы Российской Федерации или проходящим военную службу по контракту, не будут облагаться страховыми взносами. Эта норма будет касаться частных лиц и компаний. Однако помощь членам семей военнослужащих под освобождение от страховых взносов не попадает.

Кроме этого, законодатель намерен уменьшить базу налога на прибыль организаций, которые безвозмездно деньгами или имуществом помогают военнослужащим. Для этого планируется внести изменения в статью 346.16. Также исключается из расчёта базы для налога на прибыль та материальная и финансовая помощь, которая будет оказана членам семей военнослужащих.

Искренне Ваш,За-Строй.РФ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

14.11.2022 в 13:36

Код вычета 126 в декларации 3 ндфл 2023 как заполнить

Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье. Налоговый вычет – это льгота, которую предоставляет государство за совершение значимых действий.

Также стоит принести и копию паспорта, где указано, что после смерти супруга или получения статуса матери-одиночки родитель не вступал в брак. Это необходимо для того, чтобы бухгалтерия знала, какие именно коды применять. Код вычетов по НДФЛ 126 и 127 применяется только для тех, кто воспитывает ребенка в полной семье.

Важно! Для каждого года разрабатывается своя версия продукта. Т.е., если вы планируете отчитываться сразу за 3 года, необходимо скачать и установить 3 программы, на каждый год отдельно

В статье мы рассматриваем процесс работы с отчетом за 2023 г. Предыдущие версии в целом аналогичны.

Это нужно для того, чтобы бухгалтер мог внести сведения о заработной плате сотрудника с начала года. Это позволяет не дать воспользоваться вычетом по достижении порога в 350 000 рублей. Также, если работник устраивается на новое место в том же месяце, в котором был уволен из иной организации, бухгалтер может проверить, начислялись ли ему уже вычеты за этот месяц.

Размер вычета определяется умножением суммы принимаемых расходов на ставку налога (13%). Результат произведения в рублях и копейках переносится в строку 3.4. листа Е1. Вычет 327 в программе «Декларация» Использование программы «Декларация» — самый удобный способ заполнения отчета.

Здесь ставится галочка о предоставлении стандартного вычета и указывается количество детей. Пусть есть один ребенок. Тогда ставится единица. Что получается в результате? При переходе на лист Е1 можно увидеть число 7000 рублей. Можно довериться программе или посчитать самостоятельно.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию». Куда переносить данные из справки о доходах в декларацию В первую очередь справка 2-НДФЛ нужна для 3-НДФЛ, чтобы заполнить Лист А – одну или несколько его частей. В зависимости от того, сколько у человека было источников дохода. Почти все реквизиты при оформлении Листа А берут из 2-НДФЛ. Однако имейте в виду: закон не обязывает в декларации 3-НДФЛ приводить доходы, с которых налоговый агент уже полностью удержал и перечислил в бюджет налог согласно справкам 2-НДФЛ (п. 4 ст. 229 НК РФ). СОВЕТ Подход должен быть таким: итоговые суммы доходов по источнику выплат нужно брать из справки 2-НДФЛ. А если источник дохода не рассчитывал облагаемый НДФЛ размер дохода и исчисленную сумму налога, то это допустимо сделать самостоятельно.

Если детей трое, но на первых двух вычет уже не положен, то есть им уже больше 18 лет и они не обучаются, в этом случае следует убрать галочку для первых двух детей. А для третьего ребенка указывается, что он один третий ребенок. В этом случае программа рассчитает все правильно. Бывают ситуации, когда у гражданина рождается ребенок.

В этом случае стандартный вычет на него предоставляется именно с месяца его появления на свет. Тогда будет необходимо указать, в каком месяце произошло это событие. Например, ребенок родился в сентябре. В этом случае указывается этот месяц и каждый месяц до конца года ставится единица.

Кто получает вычеты на детей

Такой налоговый вычет положен налогоплательщикам: родителям и их супругам, усыновителям, попечителям и опекунам.

Вычет можно получить, только если родитель платит НДФЛ со своих доходов. Это сотрудники организаций, предприниматели на основной системе налогообложения, владельцы недвижимости, которые сдают ее в аренду и платят налог с доходов.

Вычет может получить каждый родитель. Право на него могут получить отчим или мачеха, если они также содержат ребенка. В этом случае родитель ребенка должен написать заявление в бухгалтерию, что его ребенок находится на общем иждивении супругов.

Коды доходов в; 2‑НДФЛ в; 2023 и; 2023 году

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2023 №ММВ-7-11/387@. В конце 2023 года налоговая служба изменила список кодов (Приказ от 24.10.2023 № ММВ-7-11/820@). Эти коды действуют с 1 января 2023 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2023 год в 2023 году.

Последний раз список кодов доходов ФНС собирается дополнить с 2023 года. Проект с изменениями подготовлен ФНС от 20 ноября 2023 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2023№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

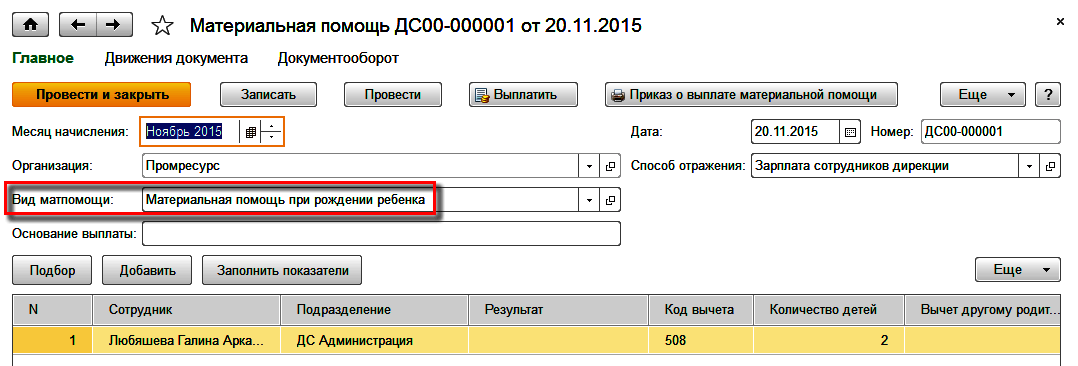

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Код вычета 126 и 127 по ндфл

Как добавить код вычета 126 в декларации

Как указать код вычета 126 в 2-ндфл в 2022 году Однако для последнего он будет несколько шире. Если работник имеет двоих детей, не достигший восемнадцати лет или же обучающихся на дневной форме, он должен предоставить следующие документы:

https://youtube.com/watch?v=LL3X9RuK4CI

2 — Добавляем новый объект недвижимости. 3 — Указываем способ приобретения: договор купли-продажи или инвестирование. 4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.). 5 — Указываем вид собственности – индивидуальная, совместная или другая.

Новости

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода. В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно. Декларация 3НДФЛ о доходе при продаже квартиры Добавляем еще один источник дохода.

Налоговая амнистия 2022. Списание долгов по налогам и страховым взносам. В соответствии с Поручением Президента Российской Федерации, а также Федеральным законом от 28.12.2022 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков…

- 17.01.2022, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2022, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2022, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2022, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2022, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

Код вычета на ребенка в 2022 году в справке 2-ндфл

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2022 -2022 годах (НДФЛ и др.)».

https://youtube.com/watch?v=q0fIWZbeXH4

Код 128 — вычет в размере 3000 руб. на третьего ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

- приемным родителям, супругу (супруге) приемного родителя, опекунам, попечителям делают вычет в размере 6000 рублей;

- родителям, усыновителям, супругу (супруге) родителя или усыновителя положен вычет уже в размере 12 000 рублей.

Код вычета на ребенка в 2022 году: что это такое

Код 127 — вычет в размере 1400 руб. на второго ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.