Как правильно заполнить документы самостоятельно

Если с разрешения ГИБДД придётся самостоятельно оформлять ДТП, то необходимо заполнить документы. Ошибок допускать нельзя, иначе страховая компания откажет в выплате:

-

Извещение о ДТП. Лицевая сторона документа должна быть заполнена совместно всеми участниками ДТП, если это невозможно, причина должна быть указана. Участие в заполнении документа третьим лицом не допускается.

Если у водителей нет разногласий, то они могут заполнить одно извещение, и об этом надо сообщить страховщику. Если водители не договорились, каждый заполняет извещение отдельно, указывая точные сведения об аварии, её участниках, страховке и повреждениях автомобилей. - Европротокол. Если документы оформляются по европротоколу, то извещение заполняют оба водителя, а все данные должны удостоверяться подписями. Нужно учитывать, что ущерб, оплачиваемый по европротоколу, не превышает 100 тысяч рублей, но потерпевший может потребовать большую сумму с виновника через суд.

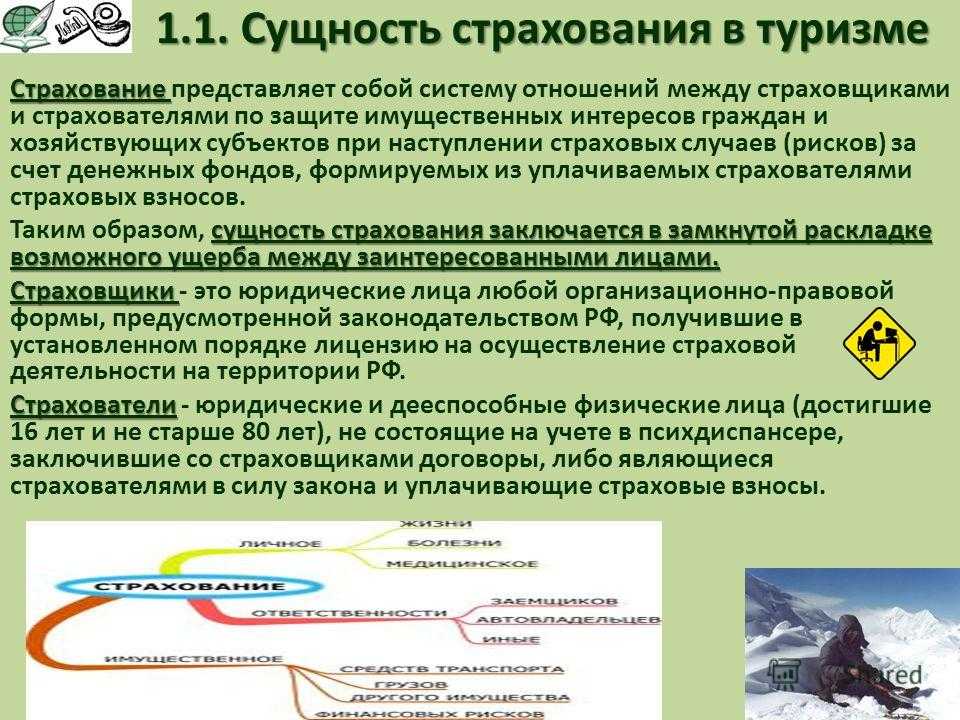

Для чего нужна страховка

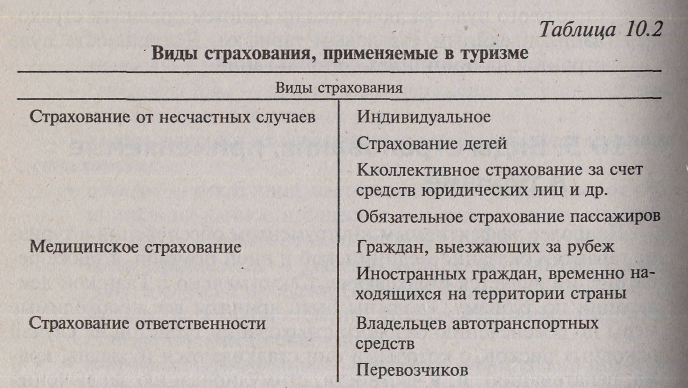

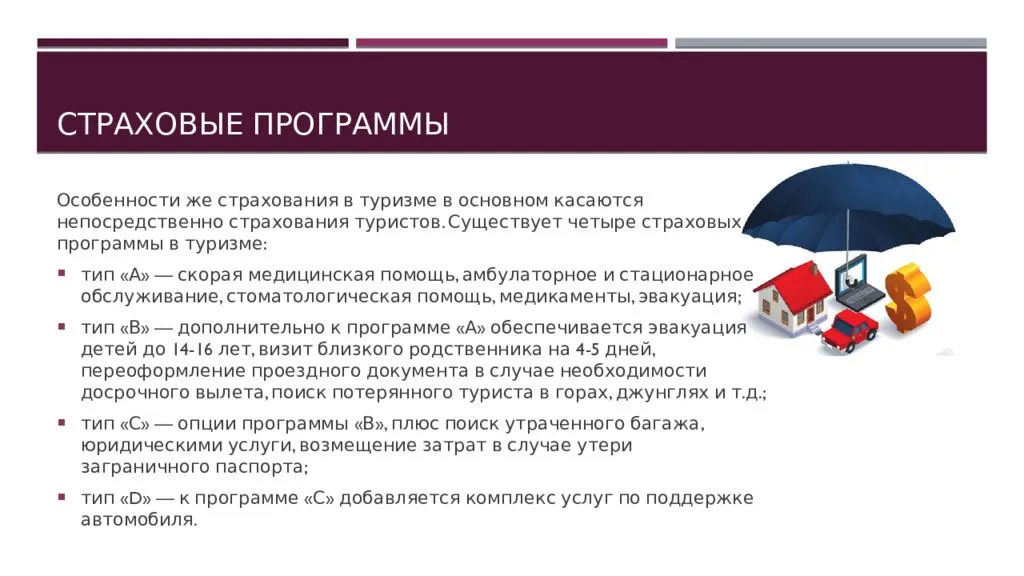

Страхование путешественников делится на несколько видов:

- страхование от несчастного случая/внезапной болезни или ухудшения самочувствия с покрытием медицинских расходов;

- страхование на случай отказа в визе (распространенная практика при подаче документов на визу США, Великобритании, Австралии);

- страхование на случай отмены или задержки рейса (как правило, страховая премия выплачивается, если регулярный рейс задержался более чем на 3 часа, чартерный – на 6 часов);

- страхование от потери багажа и/или от частичного повреждения багажа (правда, сумма компенсации при повреждении багажа будет в два раза меньше) и др.

Зачем путешественникам страховка?

Чтобы получить удовольствие от отдыха, в том числе за границей, нужно приобрести полис ВЗР — страховку для выезжающих за рубеж. В рамках договора компания обязуется компенсировать некоторые расходы клиентам, которые выезжают из страны или путешествуют по ней. При этом страховым случаем признается как ущерб, нанесенный здоровью и жизни, так и ущерб, связанный с потерей багажа, административной ответственностью и т. д.

Перед тем как заключить договор, нужно узнать, в каких странах обязательно наличие этого документа. Сегодня страховка ВЗР требуется гражданам, которые:

- оформляют визу в Китай;

- оформляют шенгенскую визу;

- отправляются в страны, где действует безвизовый режим: Турция, Бразилия, Израиль и пр.

Полный перечень государств, в которые впускают только при наличии страховки ВЗР, представлен на сайте Ростуризма.

Чтобы путешествовать по России, многие выбирают обычный полис обязательного медицинского страхования. Но чтобы страховая компания, помимо стандартных случаев, покрыла дополнительные риски (задержка рейса, эвакуация с горнолыжного курорта, потеря багажа), желательно воспользоваться страхованием путешественников по России. При желании в нем также можно расширить список страховых случаев.

Условия страхования: на что обратить внимание или уловки страховых компаний

Итак, давайте определимся — от наступления каких последствий мы можем застраховаться, отправляясь в туристическую поездку:

- оплата медицинской помощи;

- гражданская ответственность;

- страхование иных расходов (юридическая помощь, проживание, транспортные расходы);

- страхование от несчастных случаев;

- страхование багажа;

- страхование от отмены поездки;

- страхования жилья на время отсутствия.

Как правило, основной причиной покупки туристической страховки является оплата оказания медицинской помощи в стране путешествия

Первое на что стоит обратить внимание — это размер страховой суммы. Советую не останавливать свой выбор на минимальном размере страхового покрытия

Как показывает практика, зачастую при возникновении серьезных проблем со здоровьем, минимальной страховой суммы бывает недостаточно для оплаты лечения и медицинской транспортировки.

Ярким примером недальновидности при выборе размера страховой суммы может служить история горного похода группы студентов одного из московских вузов, которые решили покорить вершину горного хребта Армении. Во время восхождения один из альпинистов получил серьезную травму и не смог самостоятельно передвигаться, в результате чего потребовалась экстренная эвакуация на вертолете. Стоимость медицинской эвакуации оказалась значительно выше суммы страхового покрытия и только благодаря профессиональной работе ассистентской компании у данной истории оказался счастливый финал и горе туриста оперативно доставили в ближайший госпиталь, где ему оказали медицинскую помощь.

Перечень оплачиваемых медицинских услуг у каждой страховой компании свой, при выборе страхового полиса стоит обратить внимание на покрытие медицинских расходов при обострении хронических заболеваний, купировании аллергических реакций, а также экстренной стоматологической помощи. Необязательно включать весь набор рисков, можно остановится только на тех, которые необходимы именно вам

Например, если вы любите активный отдых и во время путешествия планируете заниматься экстремальными видами спорта, необходимо приобрести страховку со спортивным расширением.

Если вы планируете автопутешествие или, например, катание на горных лыжах, рекомендую приобрести полис страхования гражданской ответственности, который поможет вам при аварии или причинении травмы другому лицу.

Многие туристы путают страхование от несчастных случаев и страхование медицинских расходов, это не одно и то же, в первом случае страховая компания выплачивает фиксированную сумму при какой-либо травме, а во втором — расходы на лечение заграницей. В случае если вы не являетесь приверженцем активного отдыха можно остановить выбор только на страховании медицинских расходов и не переплачивать за дополнительные опции.

Общим правилом при выборе страховки является внимательное и доскональное изучение правил и условий страхования, ведь зачастую громкие названия страховых продуктов имеют под собой множество исключений. Помочь разобраться в условиях страхования разных страховых компаний и сравнить включенные в страховки опции призваны сайты-агрегаторы и маркетплейсы туристических страховок, где все нюансы предложений разных страховых компаний можно сравнить в режиме онлайн, не тратя времени на поход в офис страховой компании и чтение непонятных для обывателя правил и условий страхования. Выбрать и купить подходящую именно вам страховку можно там же всего в пару кликов. При грамотном выборе страховки вы сможете получить максимальную защиту при небольших затратах на покупку страхового полиса.

Что делать при отказе в выплате

Получение отказа в выплате возлагает все понесенные расходы на туриста. Избежать подобную ситуацию поможет внимательное и неукоснительное соблюдение требований и условий страховщика, указанных в правилах.

Гарантировано получение отказа по риску медицинские расходы при отсутствии необходимости экстренной госпитализации, например, обострение хронического заболевания. По страхованию от невыезда отказ в выплате будет, если застрахованный по внутренним убеждениям отказался от совершения поездки. Во всех случаях страховщик откажет в производстве выплаты при наличии вины застрахованного и совершении активных действий, направленных на наступление страхового случая.

Отказ страховщиком также может быть связан со следующими обстоятельствами:

- признание события не страховым случаем, не включенным в страховое покрытие (например, отсутствие необходимости экстренной госпитализации);

- несоблюдение требований страховщика по своевременному уведомлению о произошедшим событии;

- отсутствие обязательных документов;

- иные.

Запросите у страховщика предоставить отказ в письменном виде с указанием причин и обстоятельств.

В соответствии со ст. 964 ГК РФ страховщик освобождается от обязанности произвести выплату только в случае воздействия ядерного взрыва, начала гражданской войны и совершения военных действий. Во всех остальных случаях отказ в выплате, в том числе по полисам страхования для выезжающих за границу, является незаконным и может быть обжалован в судебном порядке. Обратитесь к юристу, которые поможет составить исковое заявление и направит дело в суд, по статистике большая часть подобных дел решается в пользу туриста.

Какую сумму страхования выбрать?

Страховая сумма — лимит средств, в рамках которого будет оказана медицинская помощь. Она зависит от того, в какую страну направляется турист. Например, для комфортного отдыха в Китае сумма страховки должна быть 30 тыс. долларов, в странах шенгенской зоны — 30 тыс. евро. На первый взгляд может показаться, что суммы завышены. Однако нужно помнить, что услуги иностранных врачей и медицинских учреждений намного дороже. Случаи, когда 30 тыс. долларов оказывается мало, — не редкость. В таких ситуациях путешественнику приходится самому оплачивать стационарное лечение или лекарства.

В идеале лучше выбрать программу страхования на сумму до 50 тыс. долларов или евро. При этом на стоимость страховой премии это особо не повлияет. К примеру, для спокойного 10-дневного отдыха в Турции полис со страховой суммой 30 тыс. евро можно купить за 1000 р. При оформлении полиса на 50 тыс. евро стоимость полиса составит 1300 р. Разница составит 300 р., а объем медицинской помощи при несчастном случае увеличится на 20 тыс. евро.

ОСАГО по закону: правовая база

Принципы работы полисов ОСАГО сформулированы в ФЗ №40 от 2002 года, ФЗ №306 от 2007 года, постановлении Правительства №263 от 2003 года, положении Центробанка № 431 от 2014 года. Закон даёт определение страховому случаю: гражданин с полисом ОСАГО, будучи за рулём транспортного средства, причинил вред здоровью, жизни или имуществу других лиц.

Ситуация считается страховым случаем, если соблюдены три условия:

- у виновника аварии есть полис ОСАГО;

- ДТП произошло, когда автомобиль виновника находился в движении;

- при происшествии был нанесён ущерб.

Факт происшествия должен быть зафиксирован официально, в противном случае страховая компания откажется от выплат.

Срок выплаты по страховому случаю ОСАГО

В 2017 году произошли небольшие изменения, касающиеся выплат по страховому случаю ОСАГО.

Давайте ознакомимся с ними поближе.

Согласно последним поправкам, страховая компания обязана рассмотреть заявку гражданина в течение двадцати дней. В дальнейшем страховщики обязаны оплатить каждый день задержки в размере одного процента от выплачиваемой суммы.

Несмотря на то, что принятые изменения созданы в интересах водителей, для них самих закон также предусмотрел поправки. Срок обращения по ОСАГО к страховщикам теперь составляет 5 суток с момента аварии, а не 15, как это было ранее.

При этом, подавать заявление следует в фирму, с которой у автолюбителя заключен контракт страхования.

Обратите внимание

Страховщик со стороны виновника аварии, согласно нововведениям, из данной цепочки исключен.

Нюансы страхования жизни при ипотеке

Оформление инвалидности, как правило, занимает несколько месяцев после выписки из больницы. При этом необходимо аккуратно вносить платежи – как по кредиту, так и по страховке. Просрочка ежемесячного платежа может рассматриваться страховиком как повод для отказа в выплате.

Поскольку предугадать решение страховой компании по каждому конкретному случаю довольно сложно, вносить проценты по кредиту стоит до вынесения вердикта страховиком. В противном случае можно оказаться и без выплаты по страховому случаю, и с пеней по ипотеке.

Сроки и сумма выплат по страховому случаю всегда прописываются в страховом договоре. При этом нужно иметь в виду, что страховик может произвольно увеличить срок, если выяснение обстоятельств будет усложнено или к выплате будет запрашиваться крупная сумма.

Правильная оценка нанесенного ущерба – второй нюанс, влияющий на успешность заявки и скорость выплат. Если страховик сочтет сумму необоснованно высокой, он с высокой вероятностью отклонит просьбу о возмещении, даже если она покреплена полным пакетом документов.

Но даже в том случае, когда страховой случай признан страховиком, отказ от выплат может основываться на следующих обстоятельствах:

НС произошел во время вооруженного конфликта, ядерного взрыва или вследствие выброса радиации;

убытки вызваны грубой неосторожностью застрахованного лица;

ущерб нанесен правомерными действиями государственных органов и служб.

Вред, полученный вследствие участия клиента в экспериментальных клинических испытаниях, по причине нарушения правил безопасности на рабочем месте или правил нахождения в лечебном учреждении также не покрывается страховкой.

Как работает страховка?

Существует 2 варианта оплаты предоставленных услуг:

- Первый — сервисная страховка. В этом случае страховая организация напрямую оплачивает счета за лечение в больнице, медицинскому центру, госпиталю и т.д. Сам клиент не должен платить за предоставленные медицинские услуги, если они входят в покрытие по полису.

- Второй — компенсационная страховка. При ней турист платит за все представленные медицинские услуги самостоятельно и собирает все чеки, документы. По возвращении на Родину он идет в страховую, сдает все документы, пишет заявление и получает компенсацию от страховой компании.

Кому и когда нужна страховка

Если наличие полиса — обязательное требование для въезда в страну, то вопрос о необходимости его оформления не стоит. Туристу нужно только выбрать подходящий для его случая вариант в надежной компании. Но если никаких требований нет или планируется путешествие по России, многие задумываются, нужно ли страховаться или можно обойтись без этого.

Чтобы решить, стоит ли оформлять полис, нужно ответить на несколько важных вопросов:

— есть ли у вас накопления, которые помогут оплатить дорогое лечение в экстренной ситуации;

— есть ли друзья или родственники, которые смогут взять на себя оплату лечения или транспортировки;

— готовы ли вы потратить свои сбережения на самостоятельную оплату медицинских услуг, или накопления нужны для других целей.

Многие люди предпочитают не думать о плохом, поэтому у них нет плана действий на случай критической ситуации. Но планирование будущего — это разумный и правильный подход, который позволяет быть готовым ко всему. Если ваш бюджет неограничен и вы сможете оплатить дорогое лечение, страхование не обязательно. Однако большинство людей не хотят тратить все накопления и брать кредиты. В этом случае небольшие расходы на полис помогут защититься от огромных трат на оплату лечения.

Этот материал подготовлен СПАО «Ингосстрах». Лицензия ЦБ РФ СИ №0928, СЛ №0928, ОС №0928-03, ОС №0928-04, ОС №0928-05 и на осуществление перестрахования ПС №0928, выданные 23.09.2015 и ОС №0928-02 от 29.03.2021, все лицензии без ограничения срока действия. Реклама.

ИНН 7705042179 erid 2VtzqwtMU8i

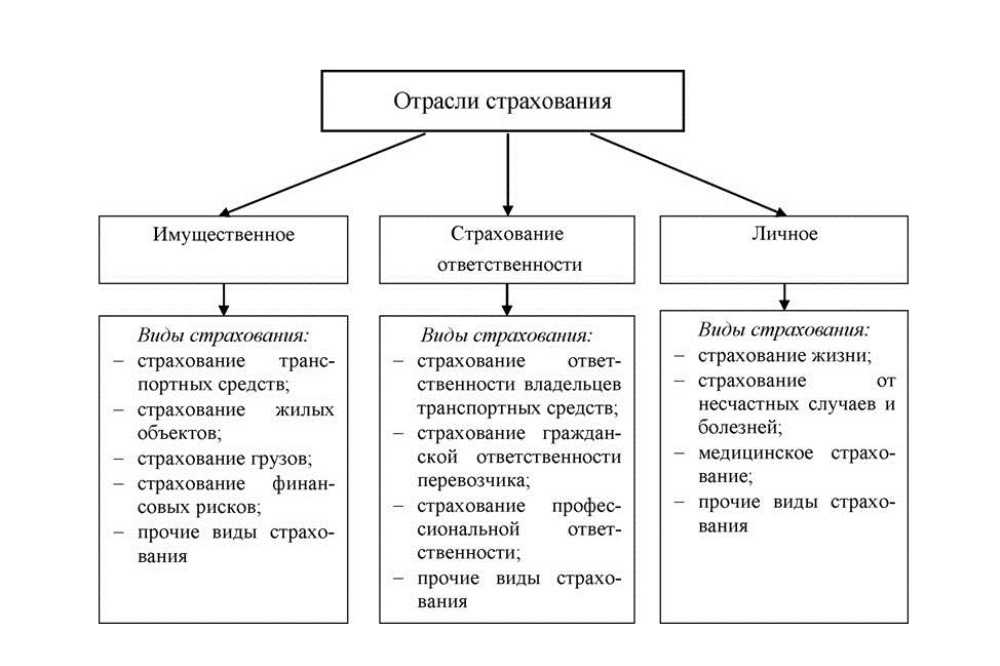

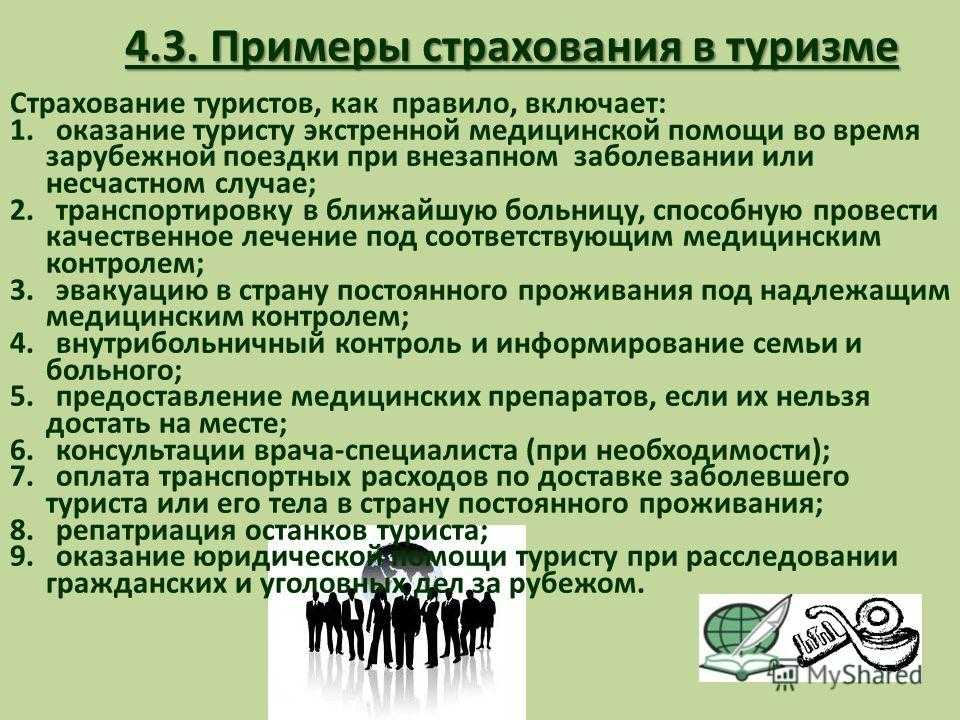

От чего можно застраховаться (перечень страховых рисков)

Риски добровольного страхования могут быть оформлены отдельным страховым полисом, а могут быть включены в полис наряду с рисками обязательного страхования. Если вы не желаете приобретать стандартный пакет, то, возможно, придется обратиться непосредственно к страховщику Или же представитель туристической фирмы может по телефону связаться со страховой компанией, согласовать и обсудить с вами выдвинутые вами условия. Главное, найти общий язык по вопросу страховых тарифов.

Как правило, компетентные сотрудники турфирмы дают советы своим клиентам относительно того, какие дополнительные риски наиболее вероятны и на какую сумму следует застраховаться. А вот что лучше– отправиться за полисом к страховщику или оформить его в турфирме – зависит только от компетентности представителя турфирмы и вашего желания заниматься этим вопросом. При малейшем подозрении советуем обратиться в страховую компанию напрямую: без посредников всегда выгоднее и спокойнее.

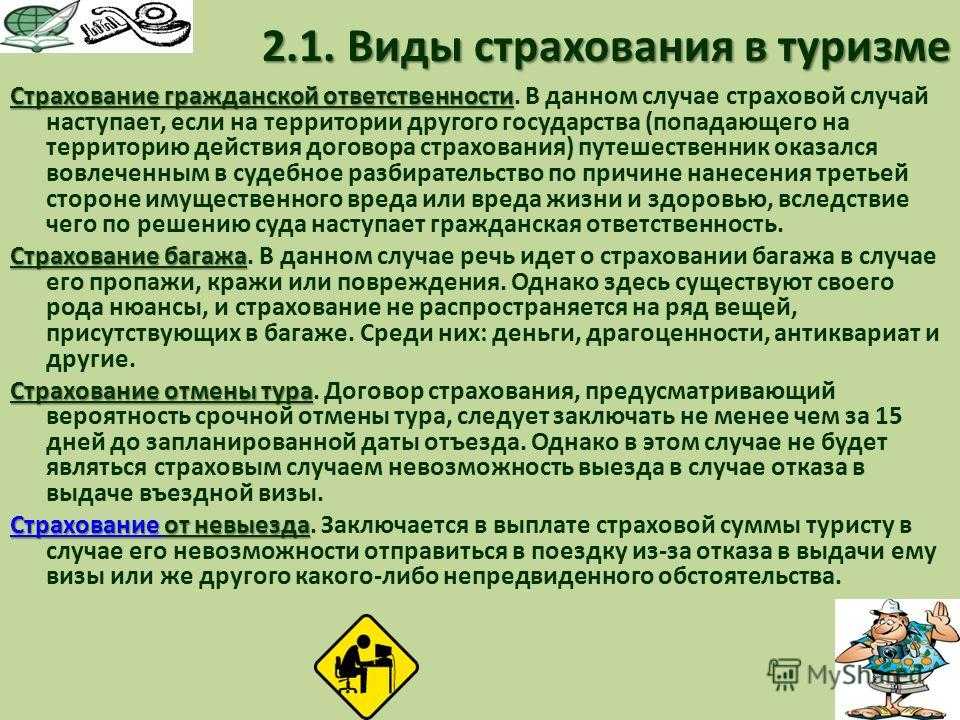

Перечень рисков, подлежащих добровольному страхованию. Как правило, добровольно страхуются следующие риски:

- риск отмены поездки (в том числе невыдачи визы);

- медицинские риски;

- риск наступления несчастного случая, повлекший полную или частичную утрату трудоспособности;

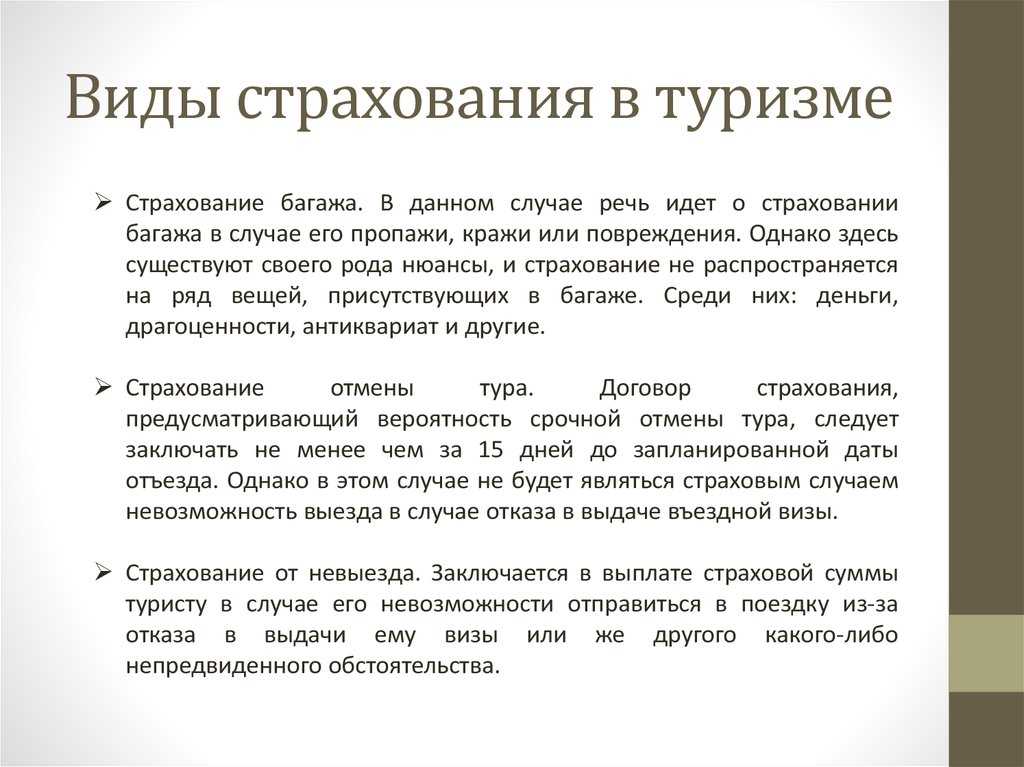

- риск утраты (хищения или потери) багажа или задержки багажа в пути;

- риск хищения или потери документов;

- риск несения расходов на досрочное возвращение на родину по объективной причине;

- риск наступления гражданской ответственности перед третьими лицами (за исключением того случая, если вам предстоит поездка за рулем автомобиля; тогда страховка типа «Зеленой карты» является недобровольной, а обязательной!).

В соответствии с этими группами рисков выделяют отдельные виды страхования.

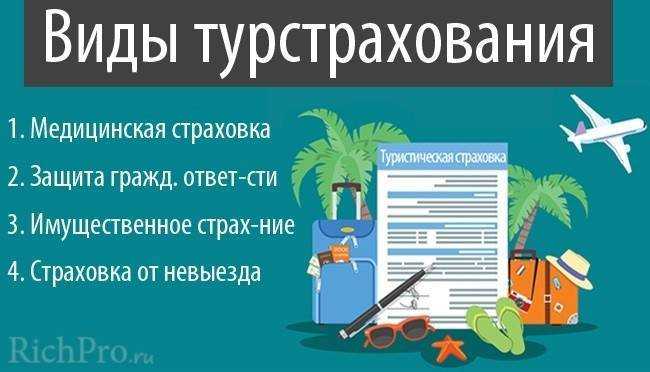

Какие страховки бывают

Страховые компании предлагают различные полисы, каждый из которых ориентирован на определенные потребности и типы поездок. Рассмотрим на примере компании Ингосстрах, которая предлагает три вида страховки для путешественников:

— Туристическая страховка для выезда за рубеж. Этот полис обязателен при посещении большинства стран и обеспечивает медицинскую помощь за границей.

— Страховка для поездок по России. Предназначена для тех, кто путешествует внутри страны. Полис покрывает медицинские расходы при заболеваниях или травмах, а также дополнительные риски по выбору туриста.

— Страховка от невыезда. Этот полис предусматривает возмещение затрат в случае, если поездка отменяется или откладывается по независящим от вас причинам. Они могут быть разными: от серьезного заболевания до отказа в визе.

Выбор подходящего полиса — ответственное дело, ведь от этого зависит, какие расходы будут покрыты при непредвиденных обстоятельствах. Рассмотрим подробнее, что нужно учесть при оформлении страховки.

Как не ошибиться со страховкой

…Итак, вы наконец определились, куда вы желаете отправиться, и готовы ехать хоть завтра. Но прежде чем принимать окончательное решение по предложению, которое вас вроде бы устраивает, озаботьтесь вопросами страховки.

Есть перечень вопросов, которые вам следует задать туроператору (турагенту), прежде чем отправляться из офиса фирмы с уже заключенным договором на руках и мечтаниями о предстоящей поездке.

Сначала выясните общую информацию. Вот примерный перечень вопросов, которые вам следует для себя прояснить:

- требует ли законодательство выбранной страны обязательного страхования туристов? Если да, то что в него входит?

- насколько часты отказы посольства или консульства выбранной страны в выдаче визы туристам?

- насколько дороги там медицинские, а также юридические услуги?

- насколько вероятна задержка багажа в пути? и т. д., и т. п.

Полученная информация поможет вам понять, необходимо ли в вашем случае добровольное страхование и какие риски стоит в первую очередь застраховать.

Если принято решение о необходимости добровольного страхования, то далее выясните подробно всю информацию, касающуюся данного вопроса. Например, при оформлении страховки задержки багажа вы можете поинтересоваться следующими деталями.

С какой страховой компанией сотрудничает турфирма? Возможно, вы сможете вспомнить какие-нибудь отзывы родных, близких или знакомых, имевших дело с тем или иным страховщиком. Рекомендации очень важны!

Какие риски включает в себя страховка? Сама формулировка «страхование багажа» дает только общую информацию. Перечень рисков по данному виду страхования может включать в себя один-два пункта, а может и целых десять. Страховые риски – это те возможные случаи, которые могут повлечь выплату вам страхового возмещения. Чем больше и подробнее расписаны страховые риски, тем лучше для вас.

Не должно быть никаких неопределенностей. Вы должны четко представлять, за что будете отдавать деньги. Например, если багаж был задержан по подозрению в перевозке запрещенного груза, а потом выяснилось, что произошла ошибка? Вам же пришлось из-за этого сидеть на вокзале и ждать. Здесь все понятно – выплатить должны.

А если «виноваты» так называемые обстоятельства непреодолимой силы? Ураганы, землетрясения, предписания органов власти о введении в стране чрезвычайного положения? Извержения вулкана, наконец… Мало ли что можно ожидать в незнакомой стране!

Какова стоимость оформления страховки? Лучше всего, если стоимость не является ни слишком низкой, ни завышенной. Оптимальной. Пусть сотрудник турфирмы расскажет вам, из чего складывается стоимость страховки и что на нее влияет. Например, насколько стоимость такой страховки меняется в зависимости от выбранной страны поездки.

За счет того, что на рынке страхования крупные туроператоры диктуют условия страховщикам, цены на страхование выезжающих за рубеж снижены до минимального предела. Это сказывается и на качестве страхового продукта. Как правило, обязательная страховка не включает в себя лечение зубов, амбулаторное лечение и транспортировку больного туриста домой, не говоря уже о возможности для родственников приехать к пострадавшему в другую страну. Поэтому перечисленные риски приходится страховать в добровольном порядке как дополнительные.

Каков алгоритм действий при наступлении страхового случая? Иначе говоря, что от вас требуется, если вы не смогли дождаться своего багажа. Через десять минут или через час вам начинать бить тревогу? Куда звонить? К кому обращаться, чтобы зафиксировать факт задержки багажа? На все эти вопросы вам должны четко ответить. Неточности в объяснении или общие фразы – повод задуматься над тем, что сотрудник просто некомпетентен, или что условия страховки дают мало реальных шансов на получение компенсации.

Когда и как выплачивается страховое возмещение при наступлении страхового случая? Страховая выплата за задержку багажа выплачивается по возвращении из поездки. Медицинская страховка может быть оплачена на месте, чтобы не пришлось тратить деньги на врача из собственного кармана

Также важно прояснить, как скоро вы сможете получить страховое возмещение: часто процедура рассмотрения заявлений о наступлении страхового случая слишком длительная

Никогда не стоит экономить на своей безопасности и безопасности своих близких, потому что за рубежом меньше всего можно рассчитывать на помощь случайных знакомых, в том числе местных жителей или других отдыхающих. По всем вопросам страхования лучше заранее, до отъезда проконсультироваться со специалистом и определить, какая страховка вам оптимально подойдет.

показать содержание

На что Обратить Внимание при Выборе Полиса Путешественника?

При покупке стоит взвесить возможные риски с учетом своего поведения, деятельности на территории другой страны и возникновение непредвиденных ситуаций. Обязательность приобретения во многом зависит от самого страхователя, за исключением государств, требующих оформление для въезда. Но рекомендуется всегда заключать договор, так как его стоимость несоизмерима с ценами на медицинские услуги за рубежом.

Выбирая полис путешественника, обращают внимание на пункты:

- При необходимости получения визы устанавливаются требования страны по минимальному покрытию и набору рисков. Информация доступна на сайте консульства или визового центра.

- Когда оформляется минимальная страховка, то могут быть не предусмотрены случаи эпидемиологических заболеваний, травм и т.п. Поэтому рекомендуется оценить свои потребности и по возможности заключить расширенный договор.

- Определиться с суммой страхования – для малобюджетных стран (Камбоджа, Индия, Вьетнам, Куба, Мадагаскар) подойдет полис на 30000 долларов, для государств со средним уровнем оформлять следует на покрытие 50000 долларов, а для Шенгена, ОАЭ, Японии, США, Канады она увеличивается до 100000 долларов. Эти цифры являются рекомендательными для тех, кто хочет получить квалифицированную помощь и диагностику на современном оборудовании.

- Рейтинг СК по отзывам и активностям представителей.

- Ассистансов – это сервисные компании, указываемые на полисе и при заключении договора. Они занимаются организацией действий при наступлении несчастного случая, поэтому это должна быть опытная компания.

- Пакет документов – обычно требуется паспорт заграничного образца.

- Нюансы оформления страховки при покупке тура в агентстве – условия заключения другого полиса должны быть прописаны в договоре с туроператором.

Покупать полис можно онлайн через сайт СК или сервисы продажи подобных договоров ВЗР. Обращаться в филиалы компаний никто не запрещает.

Важно: СК освобождается от выплаты, если произошел ядерный взрыв, началась гражданская война или военные действия. Остальные случаи должны быть рассмотрены, после чего при отказе возможна подача жалобы в суд.

Порядок получения выплат по отдельным рискам

Предоставление документов на получение возмещения страховщику независимо от произошедшего события осуществляется строго на русском языке. Оформленные на иностранном языке документы должны быть переведены на русский язык и надлежащим образом нотариально заверены. Расходы по переводу и истребованию необходимых документов страховщиком не возмещаются.

Особенности выплаты по риску «медицинские расходы»

Возмещение в рамках данного риска может осуществляться:

- в форме оказания услуг по направлению сервисной службы или страховщика;

- в виде денежных средств, если застрахованный оплатил лечение самостоятельно в клинике, предварительно согласованной с ассистансом или страховой компанией.

Заявление на получение страхового возмещения должно содержать детальное описание произошедшего события и размер понесенных расходов. К заявлению помимо полиса страхования должны быть приложены следующие виды документов:

- медицинские, включающие сведения о наименовании клиники (в том числе адрес, контактный телефон), данные врача, информацию о состоянии здоровья застрахованного в момент обращения, а также перечень произведенных манипуляций;

- официальные из компетентных органов, в которых зафиксировано наступившее событие;

- подтверждающие факт получения медицинских услуг, в том числе договор и квитанции об оплате, которые должны быть предоставлены в оригинале;

- чеки и счета из аптеки на препараты, если возмещение подобных расходов предусмотрено правилами.

Дополнительно страховщик может потребовать пройти медицинское освидетельствование и запросить информацию о состоянии здоровья из территориального фонда ОМС за последние 3 года.

Порядок выплаты по риску отмены поездки

Лимит страхового возмещения по страховке от невыезда в совокупности не превышает стоимость турпутевки, а в случае организации поездки туристом включает расходы на гостиницу и проезд

Обратите внимание, что многие страховщики по указанному риску применяют безусловную франшизу, как правило, 10% от страховой суммы

Застрахованный при наступлении события, имеющего признаки страхового случая, должен незамедлительно уведомить:

- страховую компанию, в том числе по телефону;

- туристическую компанию, в том числе написать заявление о расторжении или изменении (например, сроков поездки) договора туристского продукта — выплата производится за вычетом возврата денежных средств, произведенных туроператором и перевозчиком.

К основному пакету документов необходимо представить сведения о понесенных расходах, например, договор с туроператором, провозные документы и прочие. В зависимости от причины невыезда в качестве дополнительных документов могут выступать:

- медицинские документы в случае экстренной госпитализации;

- повестка о необходимости явки из правоохранительных, судебных и иных государственных органах;

- отказ в визе или задержка в ее выдаче;

- свидетельство о смерти близкого родственника и иные.

При утрате багажа и документов основным требованием является фиксация события в правоохранительных органах иностранного государства. Независимо от события при нахождении за границей следует обращаться в сервисную компанию (ассистанс), контакты которой должны быть указаны в полисе или памятке для страхователей. При наступлении страхового события до отъезда обращаться следует непосредственно в страховую компанию.