Когда платить налог на прибыль в 2023 году

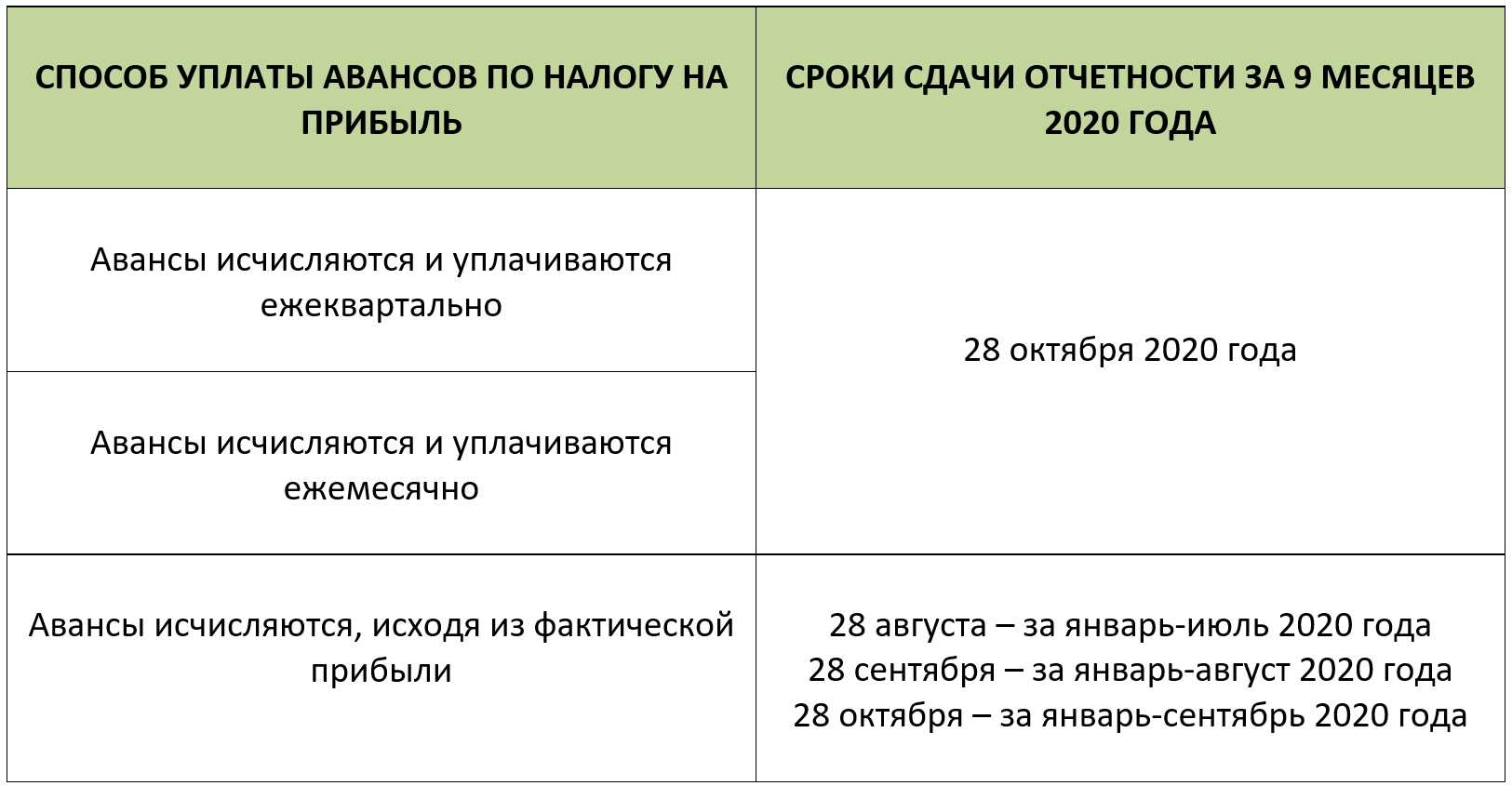

Срок перечисления налога на прибыль зависит от двух факторов. Первый — статус компании: налогоплательщики и налоговые агенты. Второй — способ уплаты авансов. Тут есть три варианта:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК);

- ежемесячно исходя из фактической прибыли (п. 2 ст. 286 НК);

- ежеквартально (п. 3 ст. 286 НК).

Все предприятия платят налог за год не позднее 28 марта следующего года (п. 1 ст. 287 НК). Срок сдвигается, если он выпадает на выходные или нерабочие праздничные дни. В таком случае можно перечислить деньги на следующий первый рабочий день ().

Порядок уплаты налога

Давайте разберемся, как платится налог на прибыль в России. Во-первых, каждая организация обязана регулярно отчитываться перед ФНС о полученных доходах путем подачи декларации. За непредставление налоговой отчетности в РФ предусмотрена ответственность.

Фото: Схема уплаты налога на прибыль

Рассматриваемый сбор уплачивают один раз в год, а авансовые платежи по налогу – раз в месяц или квартал. НК РФ установлены конкретные сроки, в течение которых организации нужно сдать декларацию и оплатить сам налоговый сбор.

Налоговый период

Налоговым периодом признается временной промежуток, по завершению которого компания должна сформировать НБ и окончательно определить сумму сбора к уплате. Как правило, налоговый период равен календарному году и составляет 12 месяцев.

Отчетный период – это промежуток, по истечению которого компания обязана отчитаться перед налоговой, что делают раз в квартал.

Налоговая декларация

Как показывает практика, сначала организация отчитывается перед ФНС, а затем уплачивается сам налог. Все компании, которые признаются налогоплательщиками, обязаны регулярно сдавать декларацию по форме, установленной Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Ее сдают не позднее, чем:

- через 25 дней после окончания отчетного периода;

- 25 марта года, следующего за истекшим налоговым периодом.

Например, декларацию за 2023 год нужно сдать до 25.03.2024, а за последний квартал 2023 г. — до 25 января 2024.

Юристы Европейской Юридической Службы напоминают, налоговую декларацию сдают в ФНС по месту нахождения компании или по месту расположения ее обособленного подразделения. К заполнению декларации нужно подходить крайне внимательно. Никакие исправления, зачеркивания не допускаются, а ошибки в расчетах вообще могут привести к неблагоприятным последствиям. Если в результате технической описки сумма сбора уменьшилась, то вас могут привлечь к налоговой ответственности.

Образец заявления

Образец налоговой декларации по налогу на прибыль организации в

2024 году

Скачать

Скачать

Сроки уплаты налога

Период уплаты налоговых сборов, начисляемых на выручку компании, строго регламентирован законодательством. За нарушение рассматриваемых сроков предусмотрена ответственность.

- Сбор, который начисляется в конце налогового периода, должен быть уплачен организацией до 28 марта года, который будет следовать за истекшим.

- Авансовые платежи, которые начисляются ежемесячно с учетом фактической доходности предприятия (для расчета берется конкретный отчетный период), должны быть перечислены до 28 числа следующего месяца. Например, если расчет был в марте, то уплатить нужно до 28 апреля.

- Авансовые платежи, рассчитываемые по результатам работы компании за квартал, юрлицо должно перевести в бюджет до 28-го числа месяца, который следует за истекшим отчетным периодом (правило применяется по результатам, которые удалось достичь в отчетный период).

- Авансовые платежи (ежемесячные) вносятся до 28 числа текущего месяца.

Помните, каждая организация обязана вести и бухгалтерский, и налоговый учет. Подтверждением последнего являются первичные учетные документы, расчет НБ и аналитические регистры.

Как считается прибыль компании

Для отечественных компаний прибылью является разница между доходами и расходами, которые учитываются при налогообложении. Такой же порядок действует для зарубежных компаний, которые работают в России через постоянные представительства.

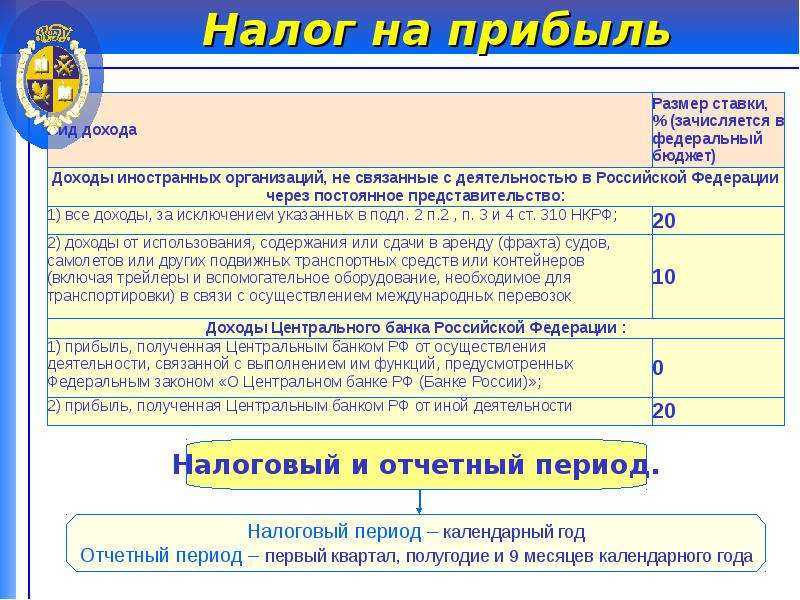

Если зарубежная компания получает прибыль через российские источники, то налогом у нее облагаются:

- дивиденды, выплачиваемые иностранной организации;

- доходы при перераспределении в пользу иностранных организаций прибыли или имущества организаций;

- процентный доход от долговых обязательств;

- доходы от использования прав на интеллектуальную собственность;

- доходы от реализации акций компании и недвижимости;

- доходы от международных перевозок;

- штрафы и пени за нарушение российскими компаниями и госорганами своих обязательств и другое.

Подробный перечень дан в ст. 309 Налогового кодекса РФ.

Для участников консолидированной группы налогоплательщиков прибылью является сумма из общей прибыли, которая положена каждому конкретному участнику группы.

Сроки оплаты налога и деление по бюджетам

Предельная дата оплаты ежеквартального платежа совпадает с днем сдачи отчетности. Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

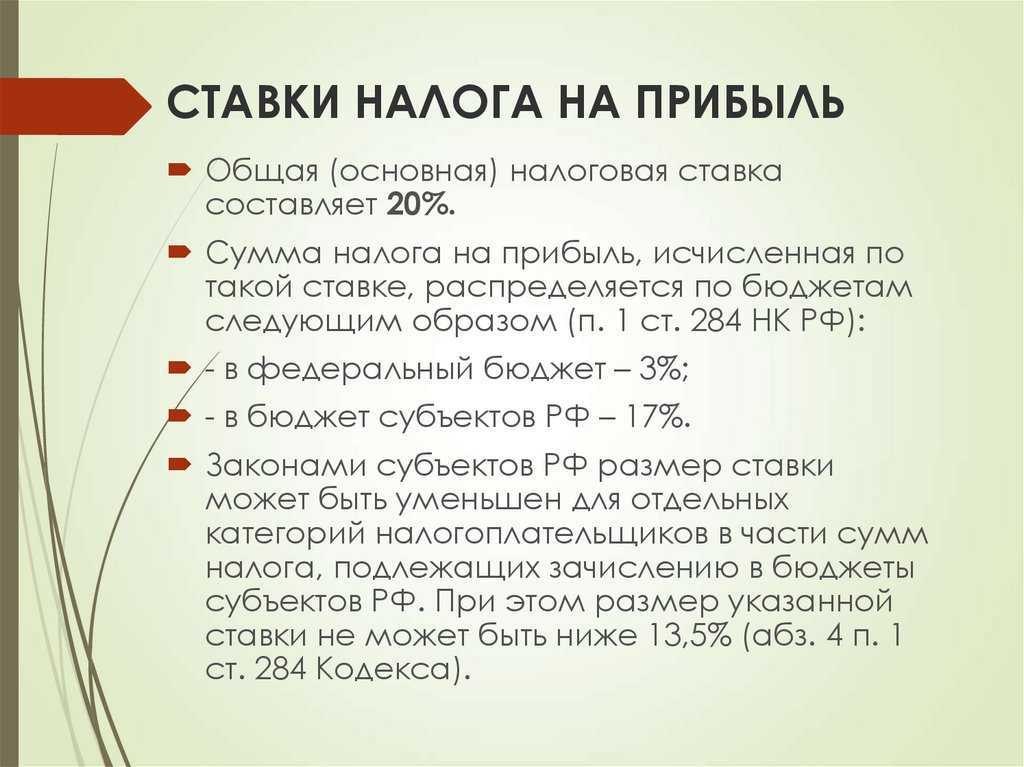

- Перечисление производится двумя платежами с разбивкой по бюджетам. На период с 2017 по 2024 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Форма декларации утверждена приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ (последняя редакция — от 17.08.2022).

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

С 2023 года декларации по итогам отчетного периода сдается в ИФНС не позднее 25 числа следующего за окончания отчетного периода месяца. Декларация по итогам года не позднее 25 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Инструкция по расчёту налога на прибыль организаций

Порядок действий состоит из двух этапов:

- Определить базу — налогооблагаемую прибыль.

- Умножить результат на региональную и федеральную ставку.

Пример:

ООО «Панельстрой» работает на общей системе налогообложения. За календарный год прибыль компании составила 10 800 000 ₽. Расходы на ведение деятельности — 5 200 000 ₽. Прибыль: 10 800 000 — 5 200 000 = 5 600 000 ₽. Это и есть налоговая база, которая принимается за основу для расчёта налога.

ООО «Панельстрой» работает в регионе со стандартной ставкой 17%. По итогам года компания заплатит в местный бюджет:

5 600 000 х 17% = 952 000 ₽.

В федеральный бюджет:

5 600 000 х 3% = 168 000 ₽.

Порядок расчета ежеквартального отчисления

Предприятие, уплачивающее квартальные авансы, исчисляет сумму обязательств по результатам полученной прибыли и действующей ставки налога. При исчислении размера налога по итогам отчетного периода учитываются суммы, ранее перечисленные в бюджет.

Пример расчета ежеквартального платежа

Организация ООО «Перекресток» применяет ОСН с уплатой налога на прибыль поквартально. По итогам 1 квартала предприятие определило прибыль 50 000 рублей, второго – 68 000 рублей. В бухгалтерии предприятия определили сумму налога:

- По итогам 1 квартала: Н1 = 50 000 х 20% = 10 000 рублей.

- По результатам 2 квартала: Н2 = 68 000 х 20% = 13 600 рублей.

- Размер суммы, перечисляемой в июле: Н = 13 600 – 10 000 = 3 600 рублей.

Если предприятие имеет прибыль по окончании 1 квартала, а по результатам 6 месяцев – убытки, оплата налога за полугодие не производится.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

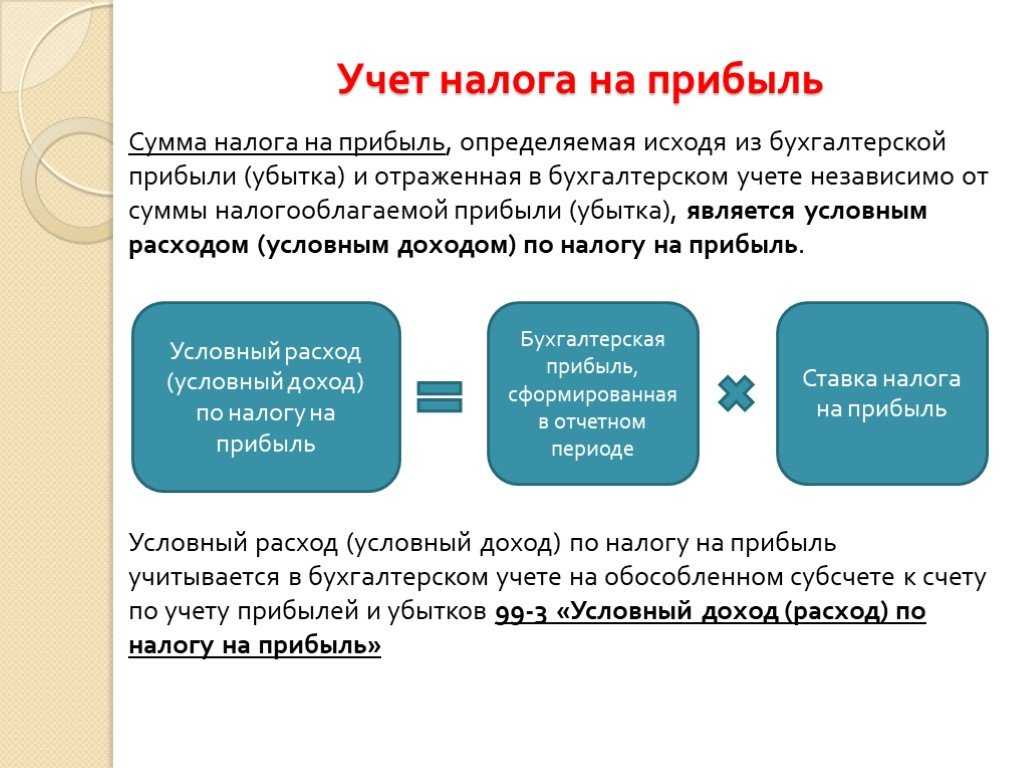

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Исключения из уплаты налога на прибыль

Существуют определенные случаи, когда юридические лица освобождаются от обязанности уплаты налога на прибыль. Вот некоторые из них:

| Ситуация | Описание |

|---|---|

| Некоммерческая деятельность | Некоторые некоммерческие организации, такие как благотворительные или религиозные учреждения, освобождаются от уплаты налога на прибыль, если их деятельность признана соответствующими органами государственной власти некоммерческой. |

| Сельскохозяйственная деятельность | Организации, занимающиеся сельскохозяйственной деятельностью, могут быть освобождены от налога на прибыль в течение определенного периода времени после инвестиций в развитие аграрного сектора. |

| Особые инвестиционные проекты | Юридические лица, участвующие в определенных особых инвестиционных проектах, могут получить льготы и быть освобождены от уплаты налога на прибыль на определенный период времени. |

| Экспортная деятельность | Организации, занимающиеся экспортом товаров или услуг, могут быть освобождены от уплаты налога на прибыль в ситуациях, когда их прибыль в большей степени получается за счет экспорта. |

Важно отметить, что каждый случай освобождения от уплаты налога на прибыль требует соответствующих документов и соблюдения определенных правил. Юридические лица должны обратиться к налоговым органам для получения подробной информации о процедуре и условиях освобождения

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Декларация по налогу на прибыль за 2023 год

По итогам 2023 года организации отчитываются по форме, которую утвердили Приказом Федеральной налоговой службы от 5 октября 2021 года № ЕД-7-3/869@. Подробный порядок заполнения документа утверждён вторым приложением Приказа ФНС России от 23 сентября 2019 года № ММВ-7-3/475@.

Для сдачи отчёта с первого раза соблюдайте основные правила:

разрешено заполнять на компьютере или вручную: синей, фиолетовой или чёрной пастой;

запрещены исправления корректорами;

нельзя распечатывать декларацию на двух сторонах листа и скреплять степлером;

необходимо вносить данные накопленным итогом с начала года;

важно соблюдать последовательность страниц;

дробные значения допускается округлять по общим математическим правилам;

каждая строка декларации заполняется слева направо, в пустых ячейках ставят прочерки.

Ручное заполнение сопряжено с высоким риском ошибок. Тогда придется тратить время на сдачу корректировки. А ещё ФНС может оштрафовать за предоставление недостоверных сведений. Поэтому опытные бухгалтеры заполняют декларацию через автоматизированный сервис «Моё дело». С ним формирование отчётов занимает несколько минут!

Форма объёмная, состоит из множества листов, но заполнять все необязательно. Если нет данных для заполнения раздела, его пропускают и не включают в итоговую декларацию. Далее вы можете посмотреть образец заполнения отчёта для ООО «Цветочек», для которого считали налог в подразделе «Пример расчёта налога на прибыль».

Таблица для юридических лиц

Ниже приведены сроки уплаты налогов, которые юридические лица должны соблюдать в 2024 году:

1. Налог на прибыль

Срок уплаты налога на прибыль составляет 28 февраля. За исключением организаций, у которых налоговый период равен календарному году, у которых срок уплаты налога на прибыль составляет 28 апреля.

4. НДС

Срок уплаты налога на добавленную стоимость (НДС) зависит от вида деятельности:

- Общие условия – срок уплаты НДС составляет 25 числа месяца, следующего за отчетным кварталом.

- Упрощенные условия – срок уплаты НДС составляет 25 числа месяца, следующего за кварталом.

- Единый налог на вмененный доход – срок уплаты НДС составляет 25 числа месяца, следующего за отчетным кварталом.

Обратите внимание, что эти сроки могут быть изменены в соответствии с дополнительными решениями налоговых органов

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

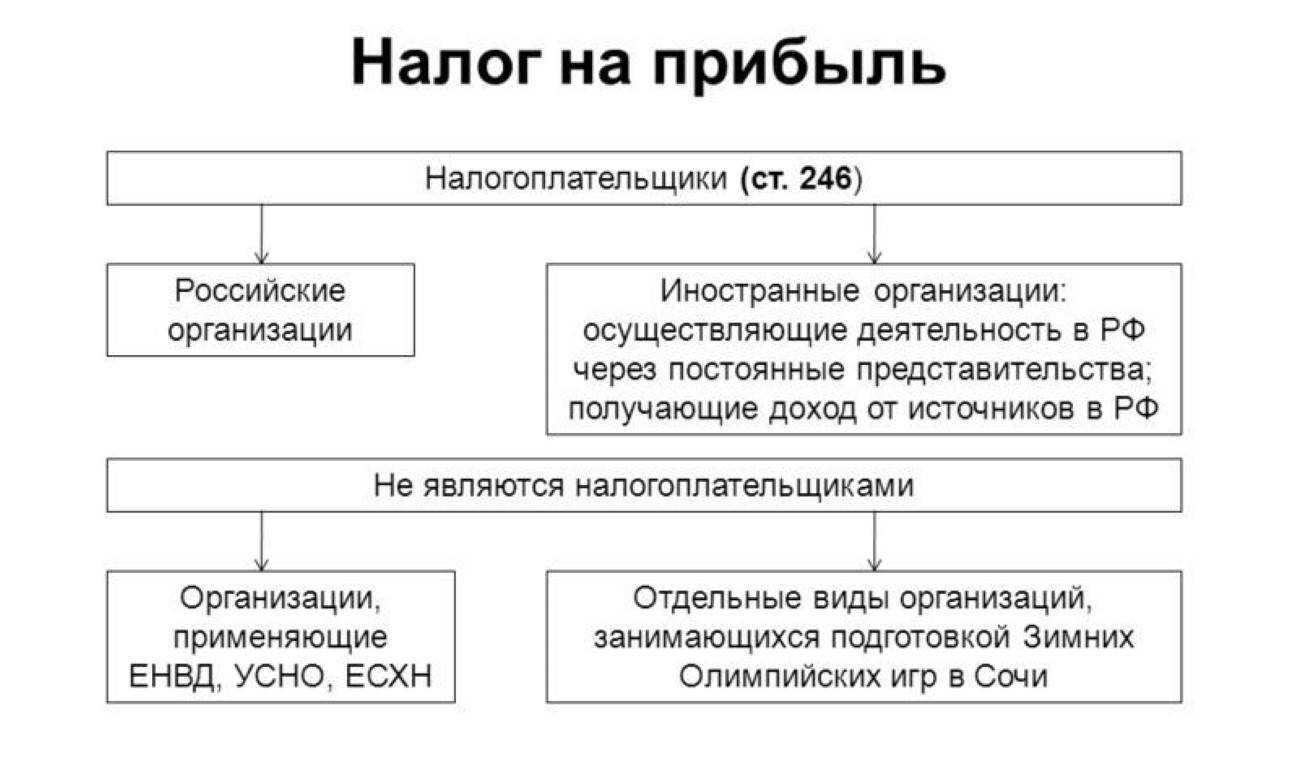

Юридические лица, как плательщики налога на прибыль

Плательщиками налога на прибыль организаций являются юридические лица, которые, как было сказано ранее, облагаются налогами в общепринятом порядке, то есть используют для своей деятельности общую систему налогообложения. При этом налогоплательщиками в данном случае будут являться, как российские, так и иностранные компании.

Таким образом, от обязанности уплачивать налог на прибыль освобождаются следующие организации:

- Применяющие упрощённую систему налогообложения;

- Облагающиеся единым налогом на вменённый доход;

- Являющиеся налогоплательщиками сельхозналога;

- Занимающиеся игорным бизнесом;

- Участвующие в проекте «Сколково».

Ставки налога на прибыль

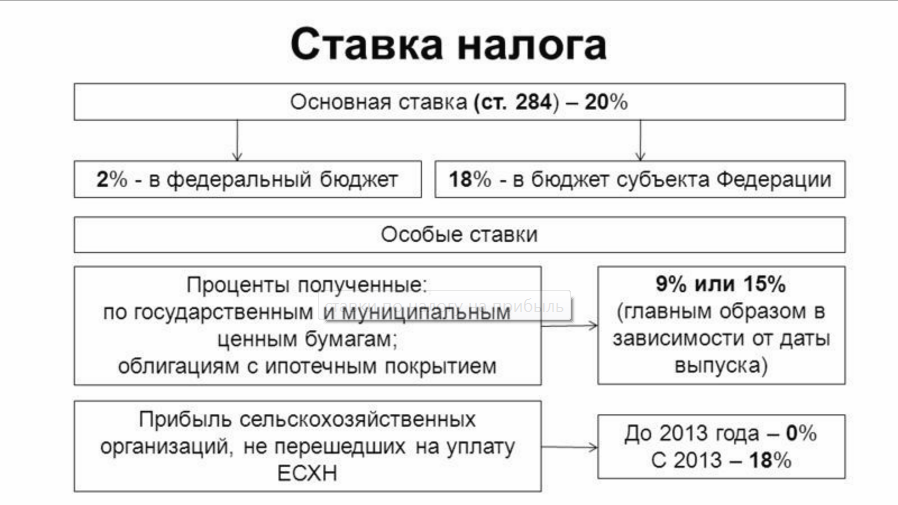

Федеральным законодательством установлены базовые ставки налога на прибыль. Размер этой составляет 20% от налогооблагаемой базы. При чем уплачиваемые 2% из 20% уходят в федеральный бюджет, а остальные 18% оседают в региональном. Однако, на период с 2017 по 2024 годы размер федеральной составляющей налога увеличен до 3%, соответственно региональная часть составит 17% от налоговой базы.

Так же российское законодательство позволяет сделать налоговую ставку еще ниже для следующих компаний:

- Участников особых или свободных экономических зон;

- Региональных инвесторов;

- Резидентов свободного порта Владивостока и иных территорий с опережающим социально-экономическим развитием.

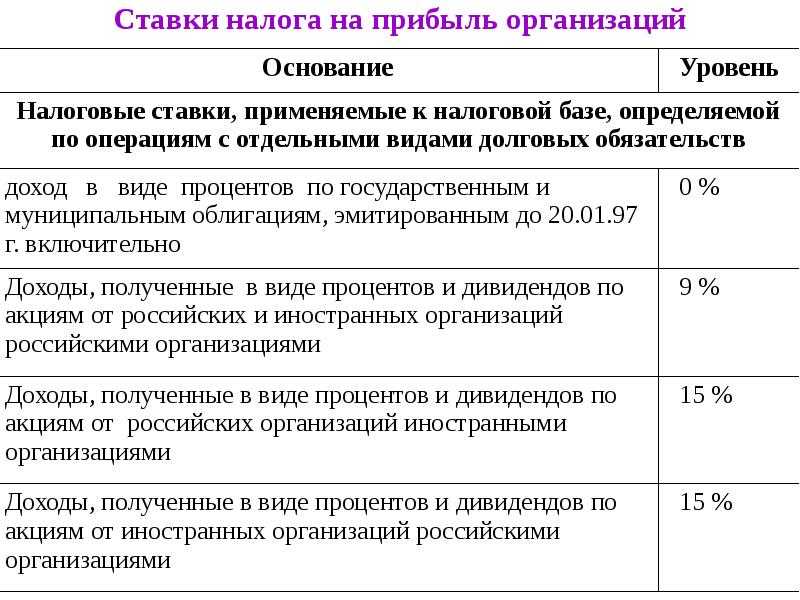

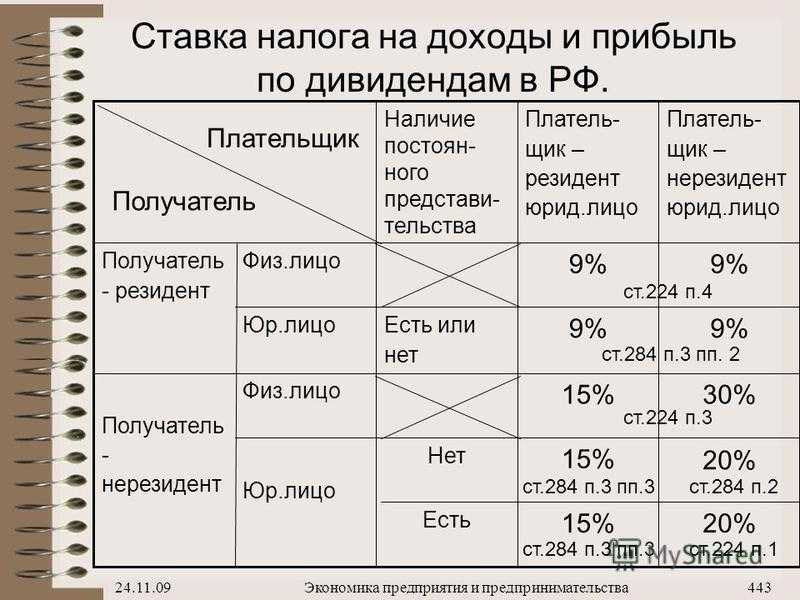

Ставка налога на прибыль организаций может иметь и значительно больший размер. Например, в некоторых ситуациях компания, получившая прибыль по ценным бумагам, выпущенным на рынок российскими организациями и при этом нарушившая определенные условия (статья 284 НК РФ), должна уплатить 30% от этой прибыли. В иных случаях прибыль по ценным бумагам облагается ставкой налога на прибыль размером 15%. Такой же размер налога (15%) выплачивается и с дивидендов от акций российских компаний, полученных организациями иностранного происхождения. В остальных случаях прибыль по дивидендам облагается 13% от их стоимости. Прибыль от некоторых муниципальных акций облагается 9%.

Иностранные грузоперевозчики, осуществляющие деятельность на территории РФ и получающие здесь доход пользуются ставкой в 10%.

Налог на прибыль может так же начисляться и по нулевой ставке. 0% от прибыли могут уплачивать в бюджеты различных уровней следующие организации:

- Организации, ведущие сельское хозяйство;

- Переработчики сельхозпродукции;

- Центробанк Российской Федерации;

- Медучреждения;

- Образовательные организации;

- Участники проекта «Сколково»;

- Организации, осуществляющие обслуживание граждан в социальной сфере;

- Резиденты особых технико-внедренческих экономических зон;

- Участники свободной экономической зоны в республике Крым;

- Резиденты зон опережающего социально-экономического развития;

- Резиденты свободного порта Владивостока;

- Резиденты особых экономических зон в Магаданской и Калининградской областях.

| Вид организации, уплачивающей налог на прибыль | Тип прибыли, которая облагается налогом |

| Организации российского происхождения | Разница между доходами и расходами организации |

| Организации иностранного происхождения, имеющие постоянное представительство на территории России | Разница между доходами и расходами конкретного представительства |

| Иные организации иностранного происхождения | Полученные на территории Российской Федерации доходы |

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.