О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

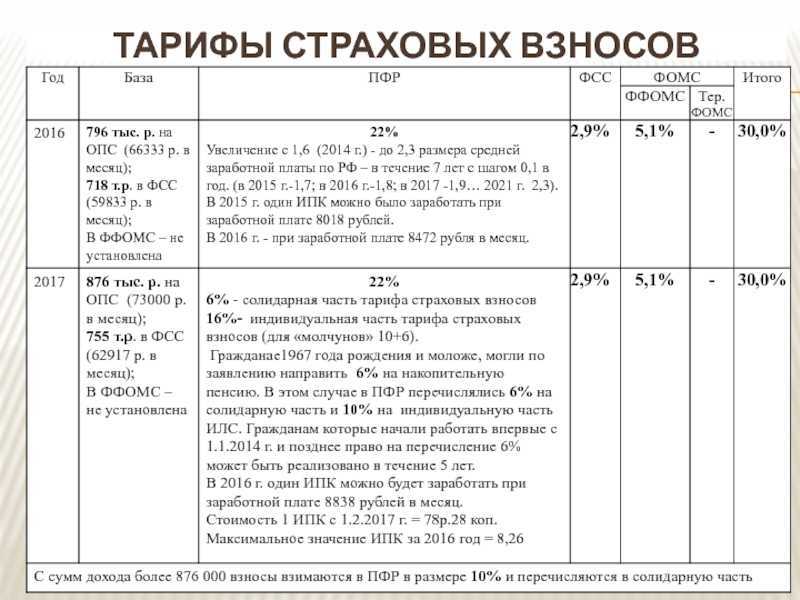

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

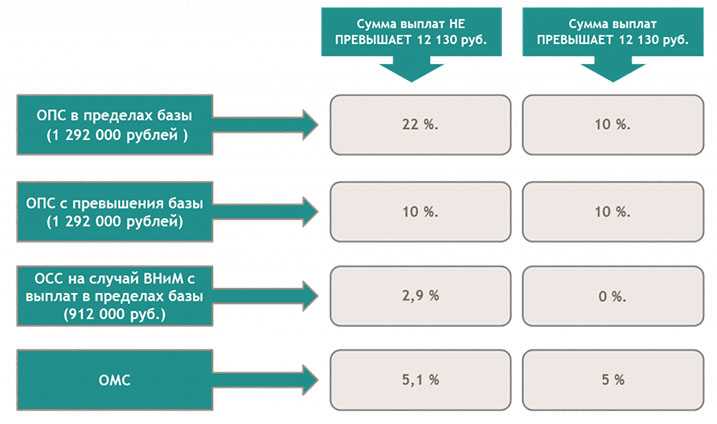

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

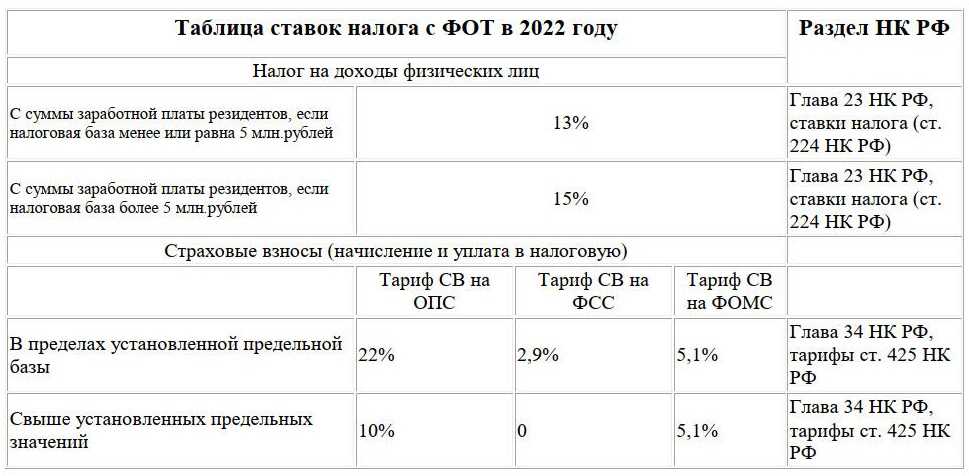

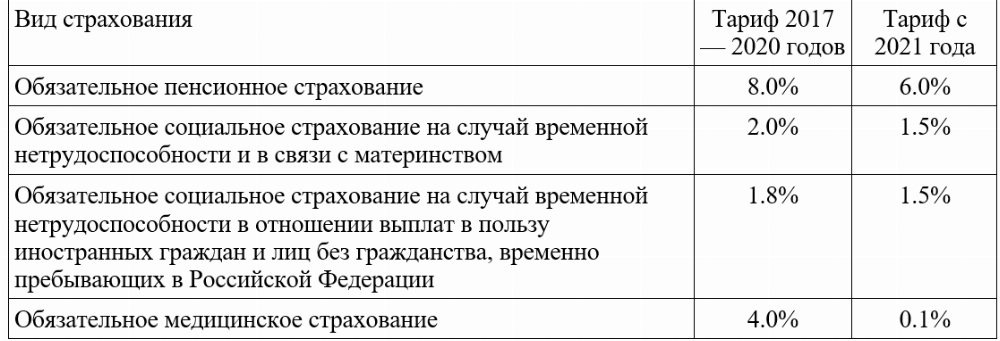

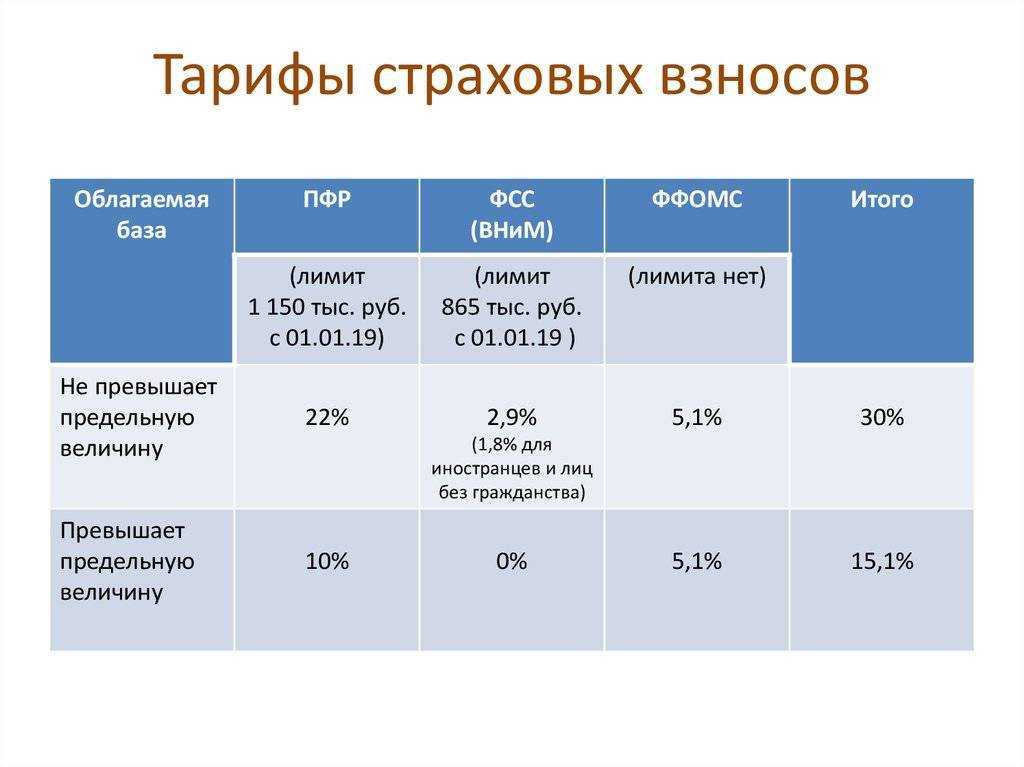

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Советуем прочитать

Субъекты малого и среднего предпринимательства — хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Минимальный размер оплаты труда (МРОТ) — устанавливаемый законодательством России размер оплаты труда. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Предельная величина базы страховых взносов — установленная законодательством величина базы для страховых взносов, сверх которой тариф страховых взносов снижается или не применяется.

Единый реестр субъектов малого и среднего предпринимательства (ЕГРСМСП) — реестр, в котором содержатся Сведения о юридических лицах и об индивидуальных предпринимателях, отвечающих условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьей 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Статьи:

ФНС: применение пониженных тарифов страховых взносов для субъектов МСП является обязанностью, а не правом. >

С 2024 года МРОТ планируют поднять до 19 242 руб. >

С 1 января 2024 минимальный размер оплаты труда (МРОТ) планируют поднять до 19 242 руб. Таким образом, МРОТ возрастет на 18,5%, в сравнении с 2023 годом.

Увеличение МРОТ не может не радовать, так как он прямо или косвенно влияет на выплачиваемые государством пособия, на размер заработной платы. В то же время, чем выше МРОТ, тем больше сумма страховых взносов, уплачиваемых субъектами малого и среднего предпринимательства, как работодателями.

Увеличение МРОТ с 01.06.2022 не влияет на льготу по страховым взносам для субъектов МСП (ФНС) >

С 1 июня 2022 г. минимальный размер оплаты труда (МРОТ) повысили на 10% и он составляет 15 279 руб. (Постановление Правительства Российской Федерации N 973).

Субъекты малого и среднего предпринимательства вправе применять пониженный тариф страховых взносов 15%. Но пониженный тариф применяется не ко всей выплате в пользу физического лица (например, работника), а в отношении превышения фактической выплаты в месяц над величиной МРОТ, установленного на начало расчетного периода.

Какой размер МРОТ применять для этих целей в 2022 г. — новый (15 279 руб.) или тот, который был установлен на 1 января 2022 г. (13 890 руб.)?

Минфин разъяснил применение пониженного тарифа страховых взносов (15%) субъектами МСП >

Минфин разъяснил применение пониженного тарифа страховых взносов (15%) субъектами малого и среднего предпринимательства (Письмо Минфина России от 23.10.2020 N 03-15-06/92642).

Согласно разъяснению, субъекты МСП вправе применять к выплатам физическому лицу в пределах МРОТ основной тариф страховых взносов, с учетом предельной величина базы страховых взносов. Такой порядок выгоден налогоплательщикам.

14.01.2024

Как отразить применение льготных тарифов в бухгалтерской и налоговой отчетности

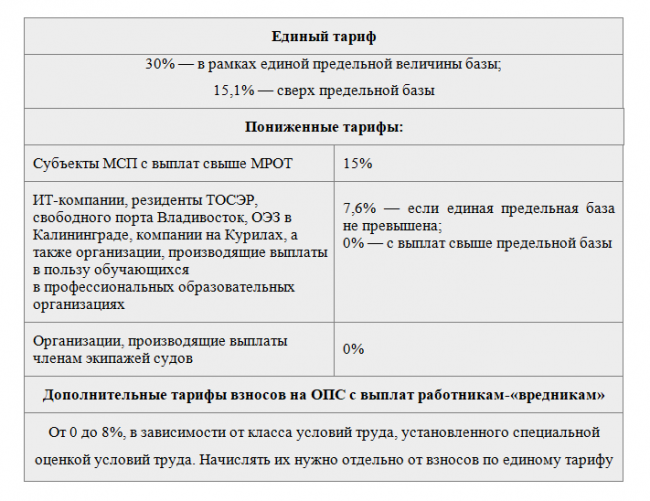

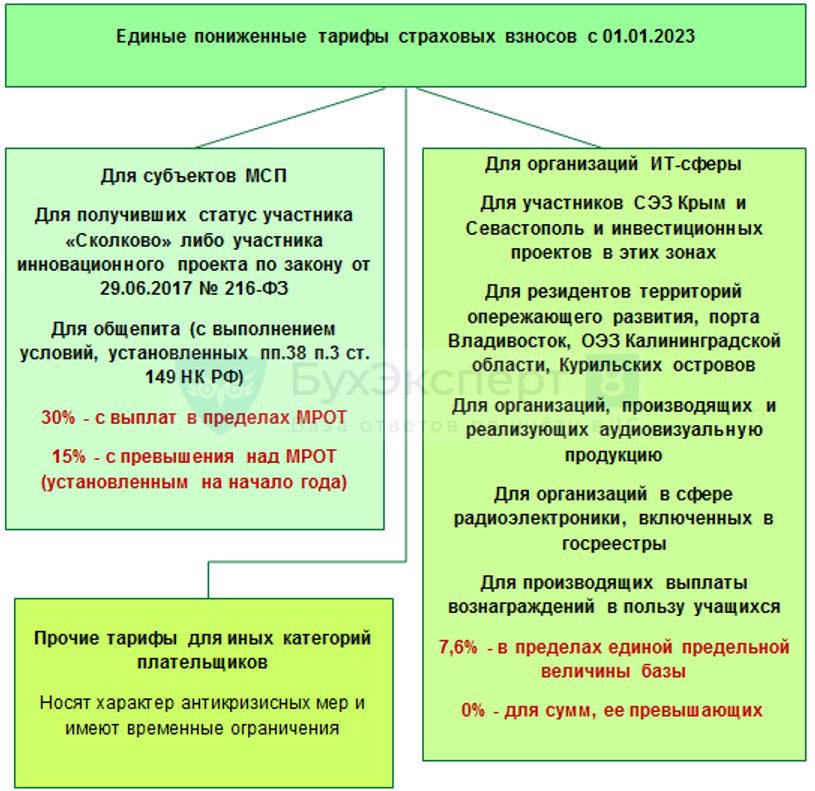

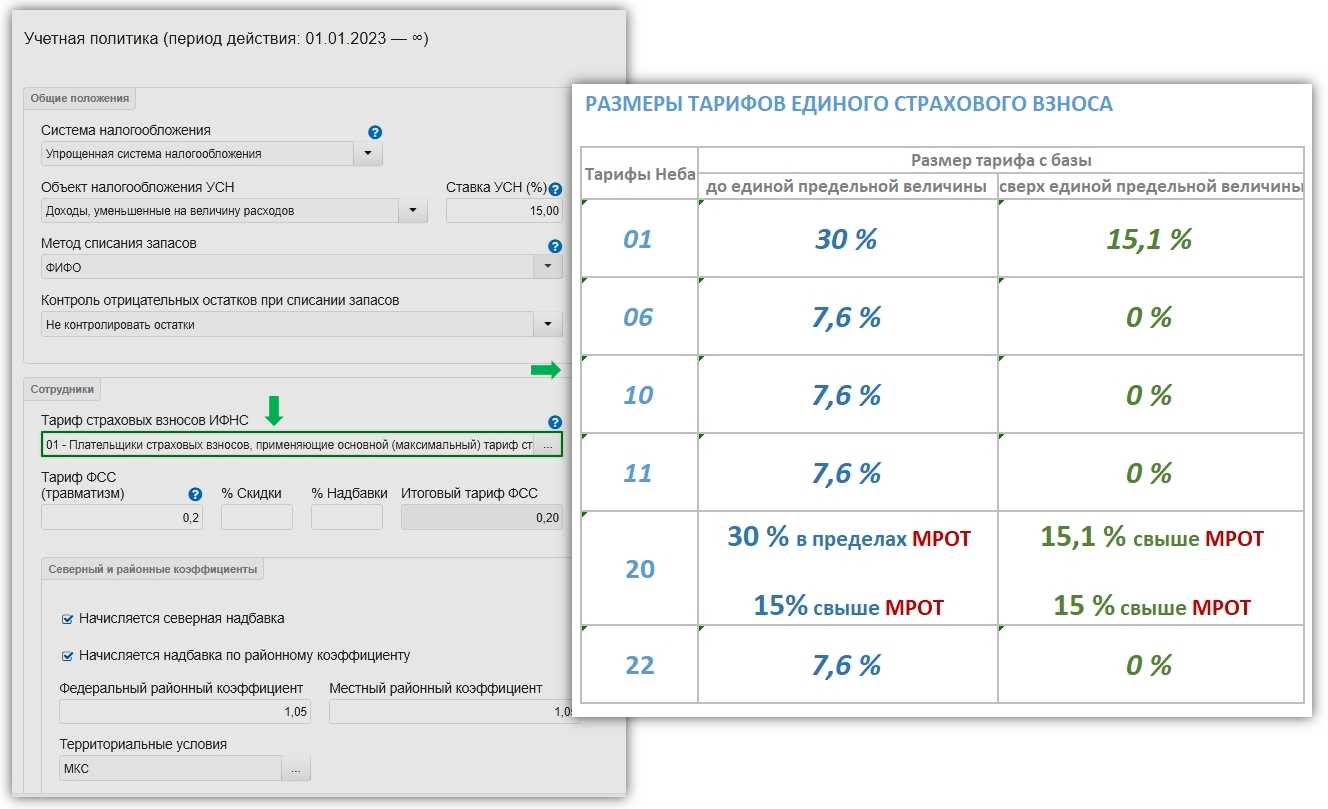

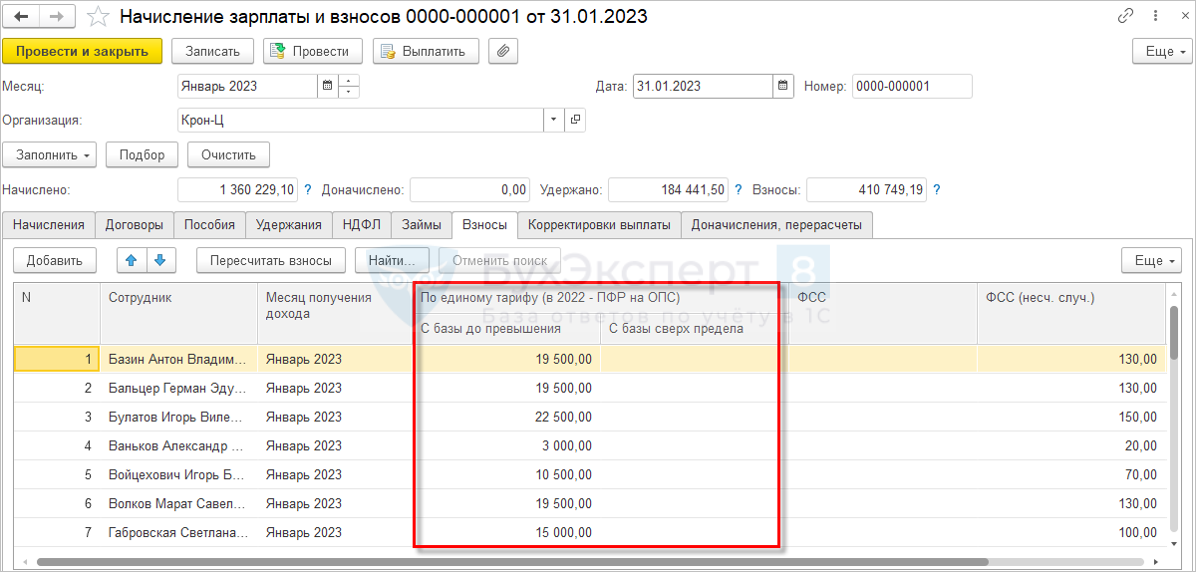

С 2023 года у страховых взносов единая база для начисления и единый тариф. Перечислять их в бюджет нужно будет одним платежом. И только взносы от несчастных случаев будут перечисляться в СФР отдельным платежным поручением.

В бухгалтерской отчетности пониженные страховые взносы отражаются на едином бухгалтерском счете 69 (Страховые взносы по единому тарифу). И только взносы по травматизму учитываются отдельно. Взносы начисляются в том месяце, к которому относятся. Гайд по работе с 86 счетом для НКО — в публикации.

При предоставлении Расчета по страховым взносам в ИФНС необходимо выбрать тариф 10 в разделе 1 Расчета, показав тем самым применение пониженных тарифов взносов. При заполнении раздела 3 Расчета у работников выбирать тариф АСБ для НКО. В разделе 6 Расчета отразить долю доходов за отчетный период и предыдущий отчетный период.

Необходимо соблюсти процентное отношение – более 70%, указанных выше доходов.

Про сообенности бухучета в НКО читайте в публикации.

Для чего это нужно

Основная причина ввода единого тарифа по страховым взносам – объединение двух государственных внебюджетных фондов: ПФР и ФСС. В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ, изменения вступят в силу с 1 января 2023 г. Обновленное название будет звучать так: Фонд пенсионного и социального страхования Российской Федерации.

Такие нововведения связаны со стремлением государства оптимизировать расчет страховых взносов, а также упростить их перечисление в бюджет. Таким образом, будет действовать единый тариф взносов и единая предельная величина базы, необходимая для их исчисления. При этом на основании Федеральный закон от 14.07.2022 № 237-ФЗ для приведения базы для исчисления взносов к единой форме на все виды обязательного социального страхования определен единый круг застрахованных лиц.

Помимо этого, начиная с 2023 г., в расчетную базу страховых взносов по всем видам обязательного социального страхования будут входить следующие выплаты:

-

работникам, с которыми заключены договоры ГПХ;

-

проживающим в РФ иностранным высококвалифицированным специалистам;

-

иностранцам, временно проживающим в РФ, за исключением высококвалифицированных;

-

студентам за работу в студенческих отрядах по договорам ГПД, при этом данные отряды должны входить в федеральный или региональный реестр детских объединений и молодежи, пользующихся поддержкой со стороны государства.

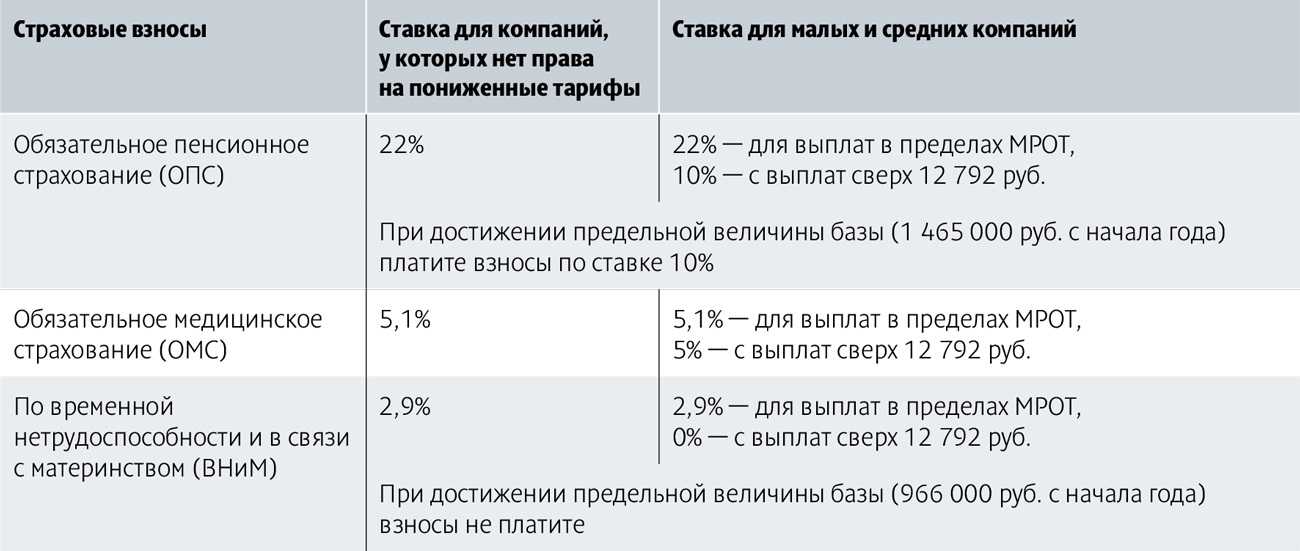

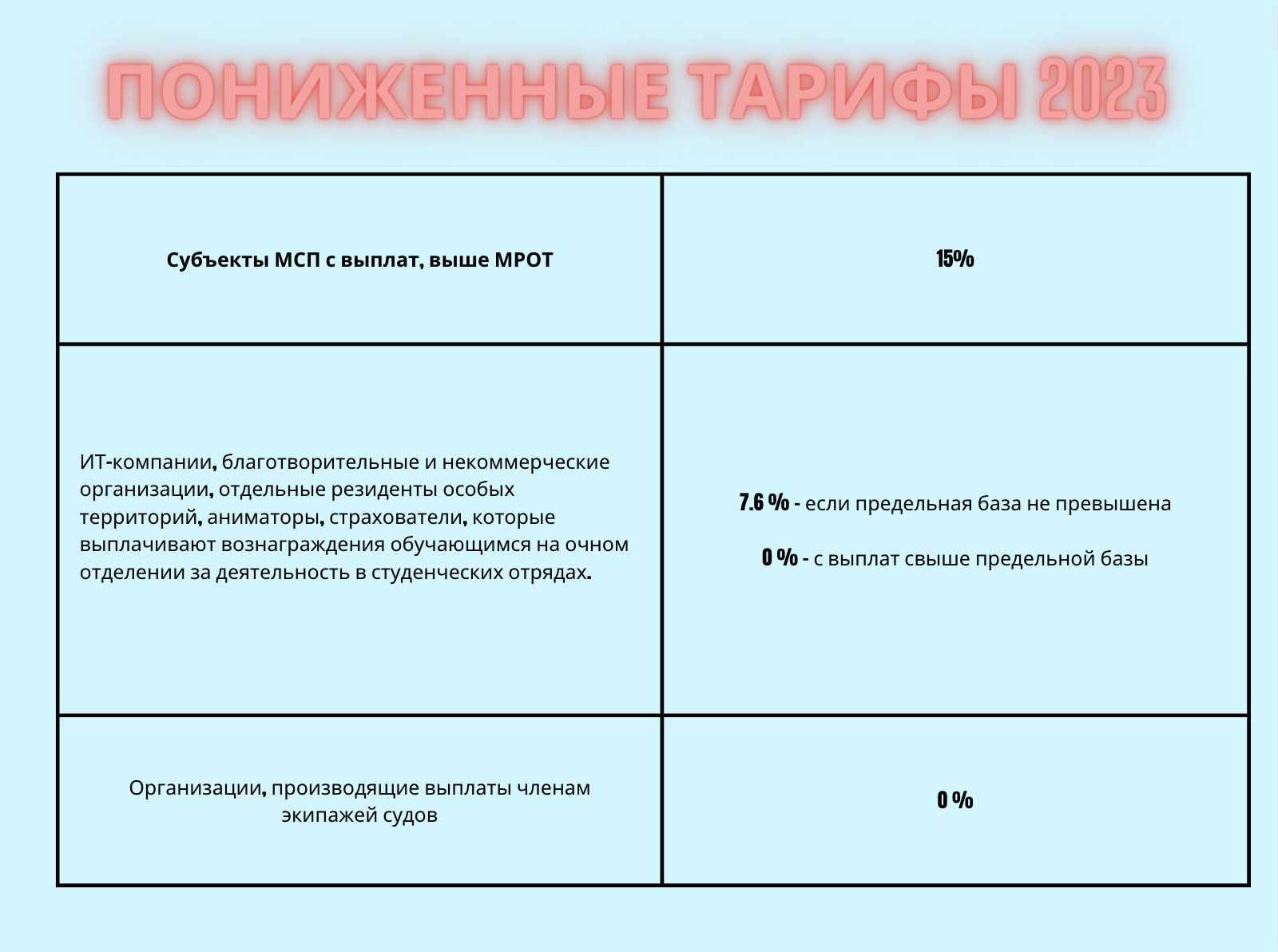

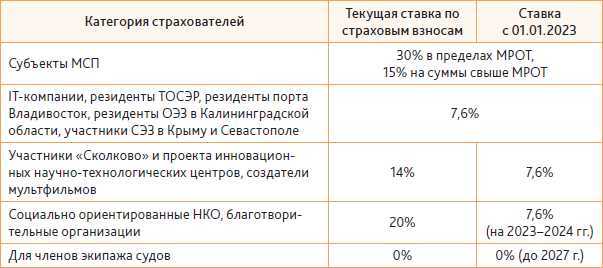

Пониженный тариф страховых взносов для МСП

Тариф зафиксирован в пп. 17 п. 1 ст. 427 НК РФ. Условия его применения в 2023 году сильно не поменялись. По-прежнему отнесение к МСП определяется по наличию компании или ИП в реестре МСП.

Аналогично предыдущим годам принадлежность к МСП обязывает применять специальный тариф для МСП. Отказаться от него и перейти, например, на общий нельзя (Письма Минфина от 17.05.2018 N 03-03-06/1/33239, от 03.06.2021 N 03-15-05/43471 — изложенные в них основания действительны в периодах 2023 года и далее).

МРОТ для расчета платежей по тарифу в любом случае берется тот, который установлен на федеральном уровне на первое число года. Изменения величины МРОТ в течение года на расчет влиять не должны. Так, на 01.01.2023 МРОТ установлен в размере 16 242 руб., и именно эту величину следует ежемесячно облагать взносами по ставке 30% весь год. Все, что пойдет сверху, — 15% пониженного тарифа для МСП.

Применять пониженный тариф страховых взносов для МСП нужно ко всем выплатам физлицам — как по трудовым договорам, так и по ГПД.

Взносы ИП в год, страховой фонд ПФР с доходов предпринимателей ИП

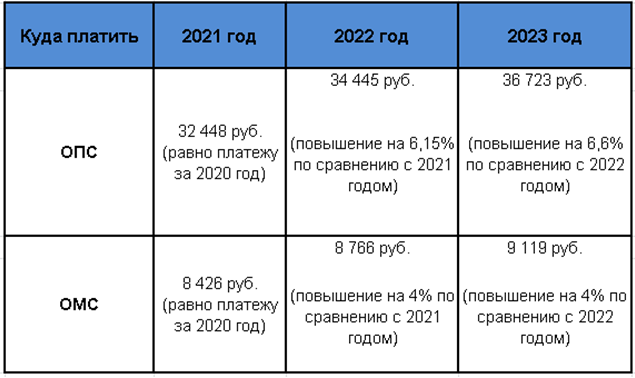

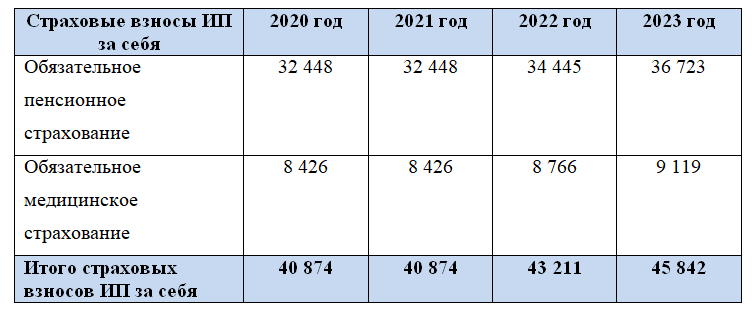

Для тех, кто работает «на себя», т.е. у кого нет наемных работников, установлены отдельные правила согласно статьи 430 НК РФ.

ИП в обязательном порядке платят пенсионные и медицинские страховые взносы в размере, который равен стоимости страхового года. Это фиксированная величина, которая не зависит от доходов предпринимателя.

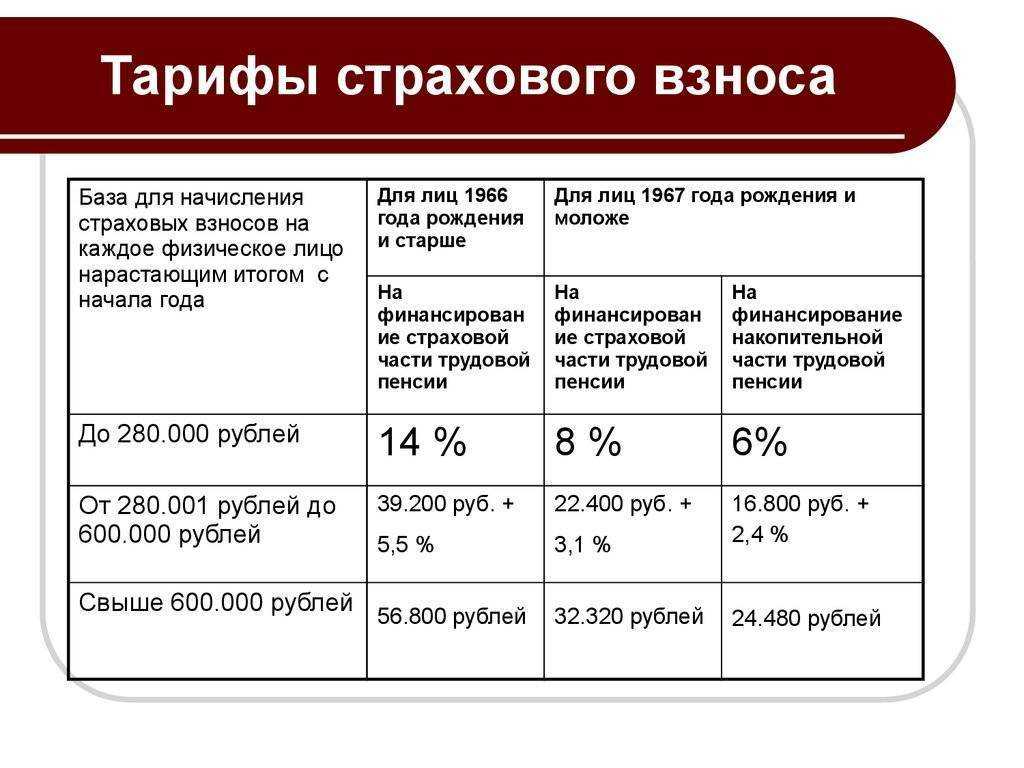

2018 год составляют:

- на пенсионное страхование — 26 545 руб.;

- медицинское страхование — 5 840 руб.;

Страховой год ИП в 2024. Дан расчет фиксированных страховых взносов ИП для перечисления в ФНС в 2024. Бесплатный онлайн калькулятор фиксированных взносов ИП за себя.

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Дополнительный платеж — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей уплачивается страховой взнос в размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 настоящего Кодекса плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Общая сумма страховых взносов в пенсионный фонд (минимальный платеж и доплата 1%) не должна быть больше максимального предела, рассчитанного из восьмикратного взноса в текущем году:

за 2018 год — 26 545 руб. × 8 = 212 360 рублей.

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные взносы в размере стоимости страхового года.

Декретные и другие социальные ПОСОБИЯ для ИП. Лица, состоящие в трудовых отношениях, в случае болезни или беременности могут рассчитывать на выплату декретных пособий. А когда может получать декретные и другие пособия ИП индивидуальный предприниматель?

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний ИП за себя не платят.

Доход ИП для расчета страховой суммы взносов в фонды

учитывается следующим образом:

- для плательщиков, уплачивающих налог на доходы физических лиц, — в соответствии со статьей 210 настоящего Кодекса;

- для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (сельскохозяйственный налог), — в соответствии с пунктом 1 статьи 346.5 настоящего Кодекса;

- для плательщиков, применяющих упрощенную систему налогообложения (УСН), — в соответствии со статьей 346.15 настоящего Кодекса;

- для плательщиков, уплачивающих налог на вмененный доход для отдельных видов деятельности (ЕНВД), — в соответствии со статьей 346.29 настоящего Кодекса;

- для плательщиков, применяющих патентную систему налогообложения, — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса;

- для плательщиков, применяющих более одного режима налогообложения, — облагаемые доходы от деятельности суммируются.

При каких условиях прекращается право на применение льготного тарифа

У НКО и благотворительных организаций право применять льготный тариф прекращается если

по итогам расчетного (отчетного) периода применительно к указанному расчетному (отчетному) периоду организация не выполняет условия, установленные в п 3 ст. .427 НК. Тогда организация лишается права применять пониженные тарифы страховых взносов, предусмотренные подпунктом 3 пункта 2 или пунктом 2.2 ст.427, с начала расчетного периода, в котором допущено несоответствие условиям:

- информация о случаях несоответствия деятельности НКО целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, федеральным органом исполнительной власти в сфере регистрации НКО в соответствии со статьей 32 ФЗ от 12 января 1996 года № 7-ФЗ О некоммерческих организациях, представляется в налоговые органы в форме электронного документа в порядке, определенном соглашением об информационном обмене;

- при определении объема доходов организации для проверки соответствия выполнения организацией условий, установленных настоящим пунктом, учитываются целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Статьи, которые помогут выстроить бухучет НКО:

- Удаленный бухучет для НКО

- Аудит НКО

- Бухучет пожертвований

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Почему не учитывают расходы

Почему правительство так жестоко игнорирует растраты предпринимателя, сменив прибыль на доход в формуле расчета страховых взносов 2024? Иногда все же происходит обратное. Например, расходы принимаются в учет, если предприниматель платит НДФЛ, т.е. работает не по упрощенке. Получается, с 2018 года этот режим станет выгоднее для ИП, несмотря на огромный поток отчетных форм. Письмо в ФНС сообщает, что в НК РФ не предусмотрено аппарата регулирования нового подхода для других плательщиков, не на УСН. Также до сих пор не дала публичного сообщения и пресс-служба Министерства финансов, выйдет ли ФЗ, понижающий базу для ИП на «упрощенке». Поэтому ждем очередных новостей.

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Суть применения льготного тарифа страховых взносов для субъектов МСП

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Особенность для общепита

С 2022 года установлены льготные особенности для применения льготного тарифа страховых взносов для малых и средних предприятий (15%) для налогоплательщиков, оказывающих услуги общественного питания. Суть льготы в том, что если среднесписочная численность работников таких налогоплательщики превышает 250 человек, но не более 1500 человек, то они вправе продолжать применять льготный тариф страховых взносов (15%), при условии, что соответствуют условиям для применения освобождения от НДС (пп. 38 п. 3 ст. 149 НК РФ).

Эти особенности регулируются п. 13.1. ст. 427 НК РФ.

Так, указывается, что для плательщиков страховых взносов, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек по данным единого реестра субъектов МСП, пониженные тарифы страховых взносов применяются в случае соответствия плательщика применимым к нему условиям, предусмотренным подпунктом 38 пункта 3 статьи 149 НК РФ.

При этом деятельность по предоставлению продуктов питания и напитков признается основным видом экономической деятельности, если класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» Общероссийского классификатора видов экономической деятельности указан в качестве основного вида экономической деятельности плательщика в ЕГРЮЛ либо ЕГРИП по состоянию на 1-е число месяца внесения сведений о юридических лицах и индивидуальных предпринимателях в единый реестр субъектов МСП.

В случае несоответствия плательщика хотя бы одному из применимых к нему условий, установленных подпунктом 38 пункта 3 статьи 149 НК РФ, такой плательщик лишается права на применение пониженных тарифов страховых взносов, с начала расчетного периода, в котором допущено несоответствие установленным условиям.

При этом сумма страховых взносов, исчисленная с начала расчетного периода, в котором допущено несоответствие установленным условиям, исходя из базовых тарифов страховых взносов, с учетом уменьшения на величину уплаченных за этот период страховых взносов, подлежит восстановлению и уплате в установленном порядке.

Подробнее:

Льготы по НДС и страховым взносам для общественного питания (с 2022 г.) >

С 2022 года налогоплательщики, оказывающие услуги общественного питания, могут применять освобождение от НДС и применять пониженный тариф страховых взносов (15%), при выполнении некоторых условий (сумма доходов не превысила 2 млрд руб. за год; доля доходов от услуг общественного питания составила более 70% общей суммы доходов; уровень зарплаты не ниже среднерегионального в своей отрасли).

Такие изменения внесены Федеральным законом от 02.07.2021 N 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и применяются с 2022 года.