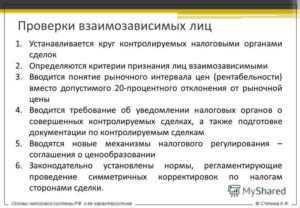

При совершении каких сделок требуется подавать отчет о взаимозависимых лицах

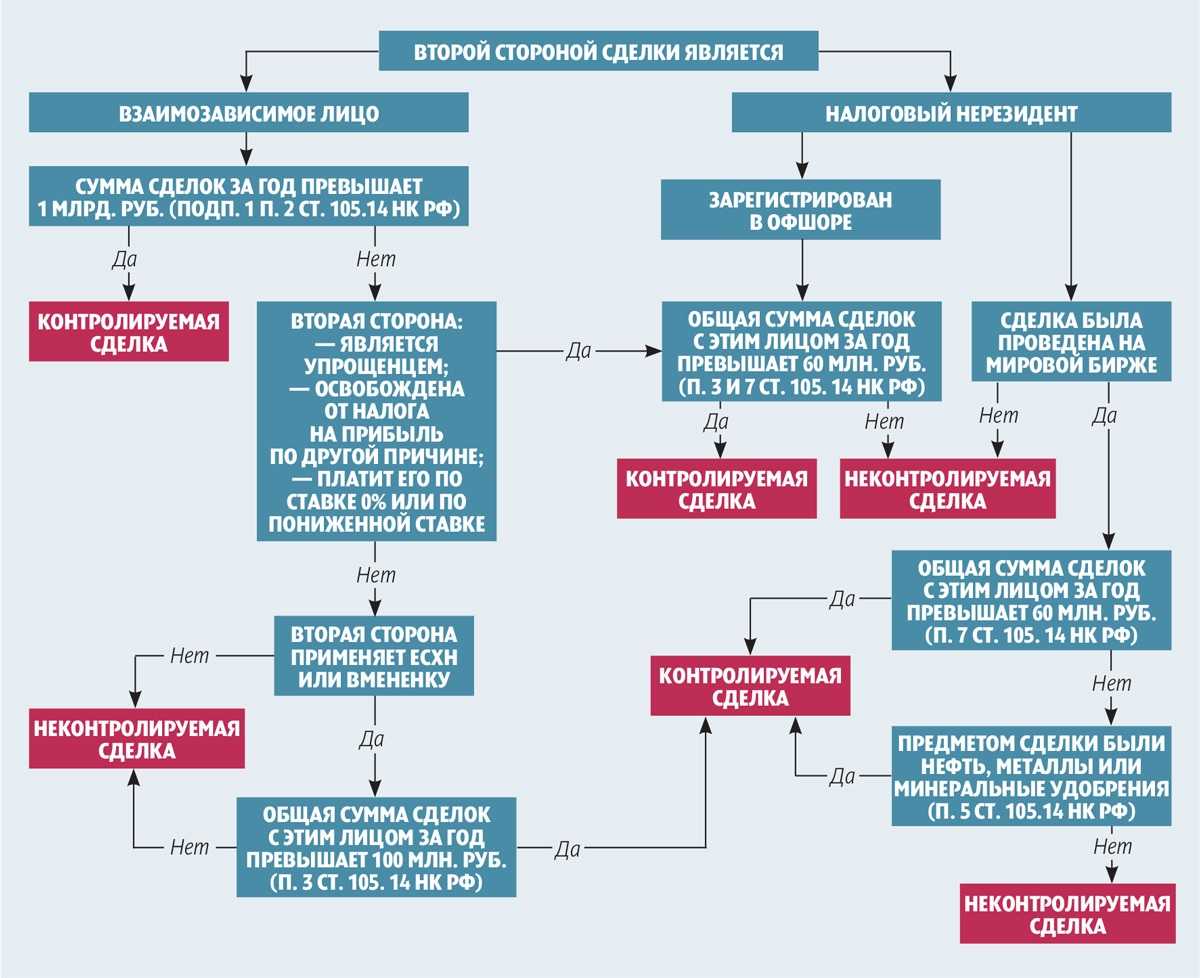

Если сделка, в которой участвовал налогоплательщик, соответствует критериям отнесения сделок к контролируемым налоговой службой (перечень критериев содержится в тексте п. 1 ст. 105.16 НК РФ), возникает обязательство по предоставлению в ФНС отчета о каждой такой сделке, которая имела место в течение прошедшего года. Контролируются сделки, заключенные между взаимозависимыми (или приравниваемыми к ним) лицами.

Что касается сделок между участниками, приравниваемыми к взаимозависимым лицам, к таковым относятся:

- Сделки, один из участников которых зарегистрирован в офшорной зоне.

- Внешнеторговые сделки по продаже отдельных сырьевых товаров (если одному лицу продано товара более чем на 60 млн рублей в год).

- Сделки, которые проводились взаимозависимыми сторонами через нескольких посредников, между которыми не имеется признаков зависимости.

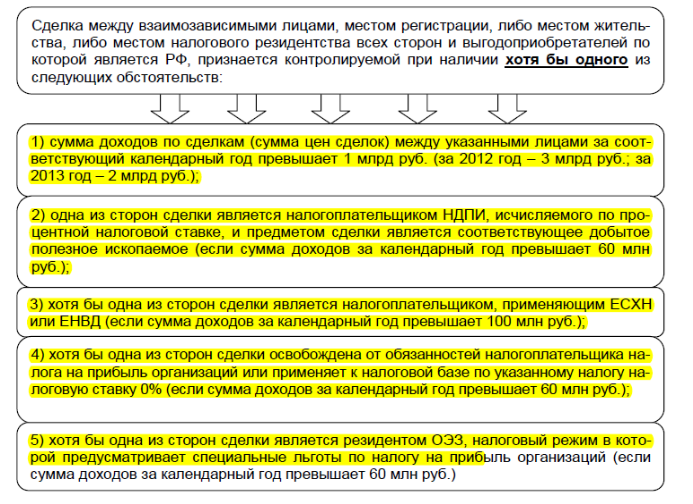

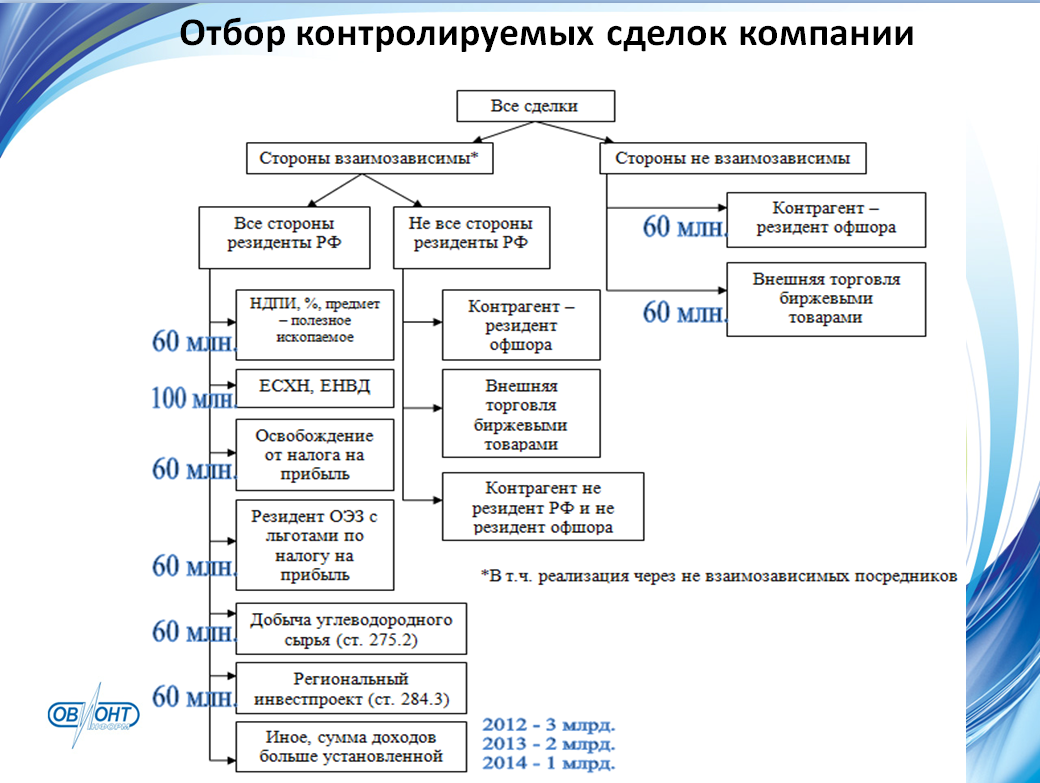

Если оба участника сделки зарегистрированы в России, сделки между ними будут признаны контролируемыми в следующих случаях:

|

Объем сделки составляет более 60 млн рублей. |

Если одна из сторон сделки — участник инновационного центра «Сколково» (не является плательщиком НДС). Если вторая сторона сделки — участница регионального инвестиционного проекта (уплачивает налог на прибыль по уменьшенной ставке). Если сделка проводится между двумя юридическими лицами, один из которых не занимается добычей углеводородного сырья на новом морском месторождении, а другой — занимается. Если сделка заключается между юридическими лицами, и одна сторона является резидентом особой экономической зоны (или участником свободной ЭЗ), а другая — не является. Если сделка проводится между организациями, одна из которых является налогоплательщиком налога на прибыль по ставке 0%, а вторая не имеет подобной привилегии. Если участник сделки, занимающийся добычей полезных ископаемых, уплачивается НДПИ по процентной ставке. |

|

Объем сделки составляет более 100 млн рублей. |

Сделка совершена организацией, уплачивающей налоги не по специальному режиму налогообложения, с участником сделки на ЕНВД или ЕСХН. |

| Объем сделки составляет более 1 млрд рублей за год. |

Если сделка заключалась с одним лицом. |

У налоговиков есть широкий простор для творчества

Практика подтверждает: ФНС все чаще пользуется своим правом и обращается в суды за взысканием налоговых долгов с зависимых лиц. И в этом вопросе ФНС сделала значительный шаг вперед, констатируют налоговые юристы, рассказывают юристы, опрошенные Право.ru.

Например, в мае на ее сайте появился новый сервис с данными о лицах, привлеченных к гражданско-правовой ответственности.

И, как говорят сами налоговики, этот ресурс будет мотивировать контролирующих лиц законно и добросовестно вести бизнес.

Конечно же, определение взаимной зависимости ставится во главу угла при определении возможности взыскания недоимки, если налоговики уже установили передачу этому лицу части выручки или активов налогоплательщика, в том числе через цепочку лиц. И ФНС продолжает расширять свои возможности.

Обратите внимание

Налоговики продолжают изучать схемы налогоплательщиков и работают над расширением перечня оснований для признания лиц взаимозависимыми.

Так, в статье 105 НК РФ («Взаимозависимые лица») включили контролирующих лиц и контролируемые иностранные компании, а еще определили взаимозависимость фирм через физлиц, доля участия которых в компании составляет или превышает 25%.

Обратите внимание

Есть и практика успешного выявления и устранения налоговиками и правоохранителями схем уклонения от уплаты налогов при доказанности самой схемы. В этих уголовных делах часто арестовывают активы и получателей налоговой выгоды, и зависимых лиц.

Практика рассматривает привлечение к субсидиарной ответственности и обращение взыскания на активы зависимых лиц как «взаимодополняющие» способы.

В числе маркеров повышенного риска взыскания недоимки с других лиц:

- передача компанией имущества в период проверки другой, в том числе вновь созданной организации, прямо или косвенно подконтрольной тем же бенефициарам;

- уменьшение активов должника в результате передачи ликвидного имущества без разумных экономических причин;

- безвозмездность передачи, включая расчеты по заниженным ценам;

- номинальные расчеты с использованием векселей или других нетипичных средств платежа либо расчеты с круговым движением средств.

Лица могут быть признаны взаимозависимыми не только по формальным основаниям, но и по иным, говорящим о возможной подконтрольности, связанности, экономической зависимости лиц. А также возможности оказывать нерыночное влияние одного лица на другое.

Обратите внимание

Есть и прецеденты применения статьи 45 НК РФ в пользу покупателей. Это происходит при передаче активов независимым покупателям по возмездным сделкам, чью рыночность и фактическое исполнение никто не оспаривает. В таком случае суды признают примененный ФНС механизм взыскания долга с третьих лиц незаконным.

В целом же критерии взаимозависимости сводятся к участию одного лица в капитале другого, например на правах соучредителя, и в управлении (совпадение гендиректоров), и в наличии семейных связей.

Закон признает и другие доказательства. К примеру, суд может учесть, что налогоплательщики раньше работали вместе в одной организации или часто встречаются и общаются, ведут совместные проекты.

Само по себе взыскание налоговых долгов со взаимозависимых лиц связано с фигурой бенефициара. Зачастую это происходит в рамках банкротства компании, у которой возник долг перед бюджетом. Но не исключено и намеренное «подтягивание» зависимых лиц со стороны ФНС.

Обратите внимание

Куда чаще взаимозависимых лиц «подтягивают», чтобы прибавить их налоговые недоимки, попытаться доказать, что взаимозависимые налогоплательщики — это части одной схемы дробления. В таком случае можно взыскать куда больше налогов, говорят практикующие юристы.

P.S. В юрсообществе предполагают, что в будущем споров по так называемой «иной зависимости» станет больше.

Понятие «иным образом», которое есть в НК РФ, дает налоговикам широкий простор для творчества. Например, зависимым могут признать контрагента налогоплательщика, за которым числится долг, или третьих лиц, состоящих в отношениях с таким контрагентом.

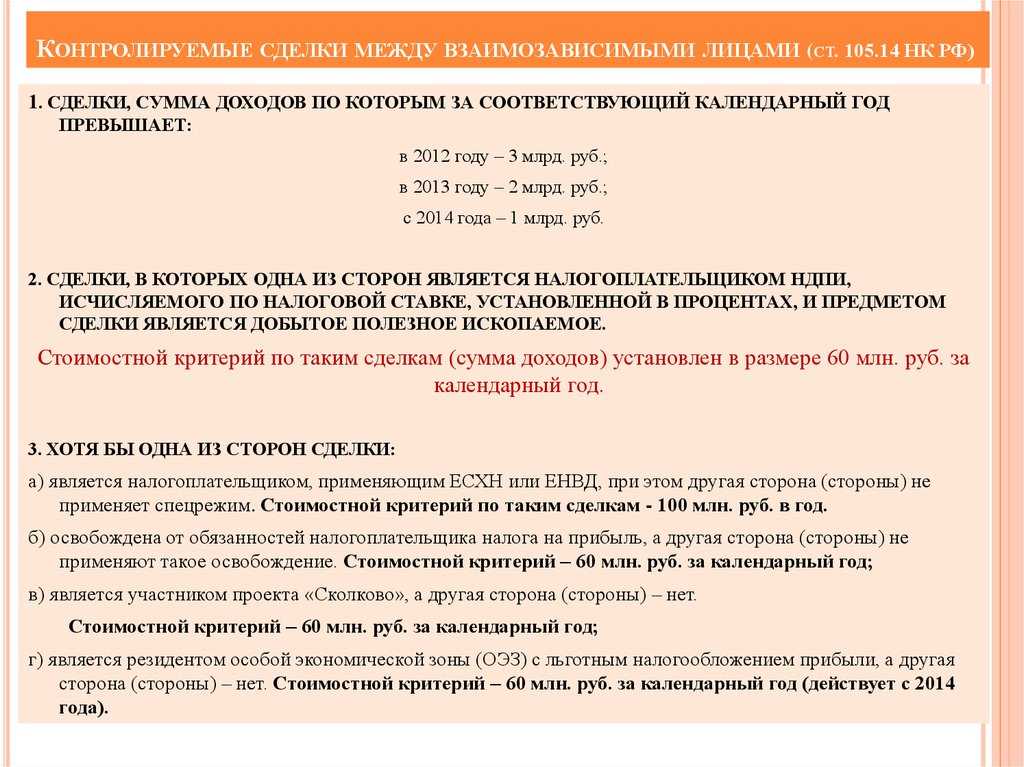

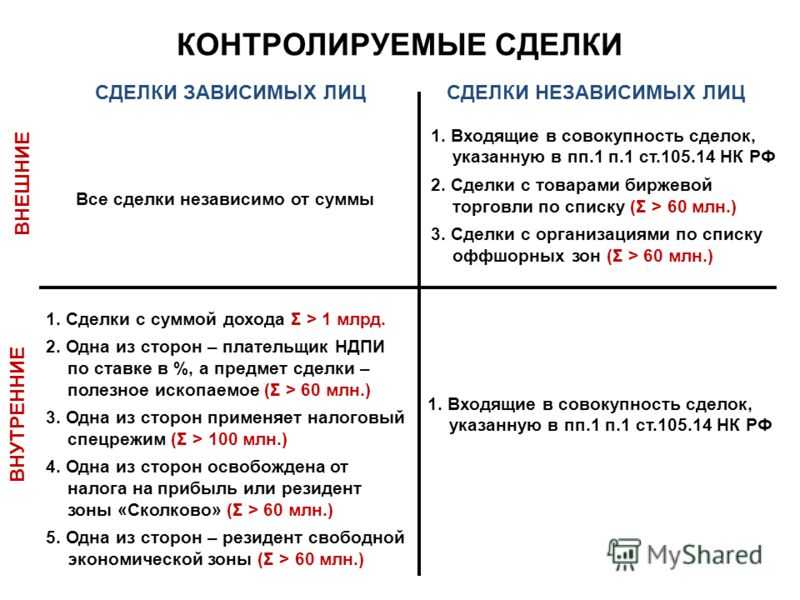

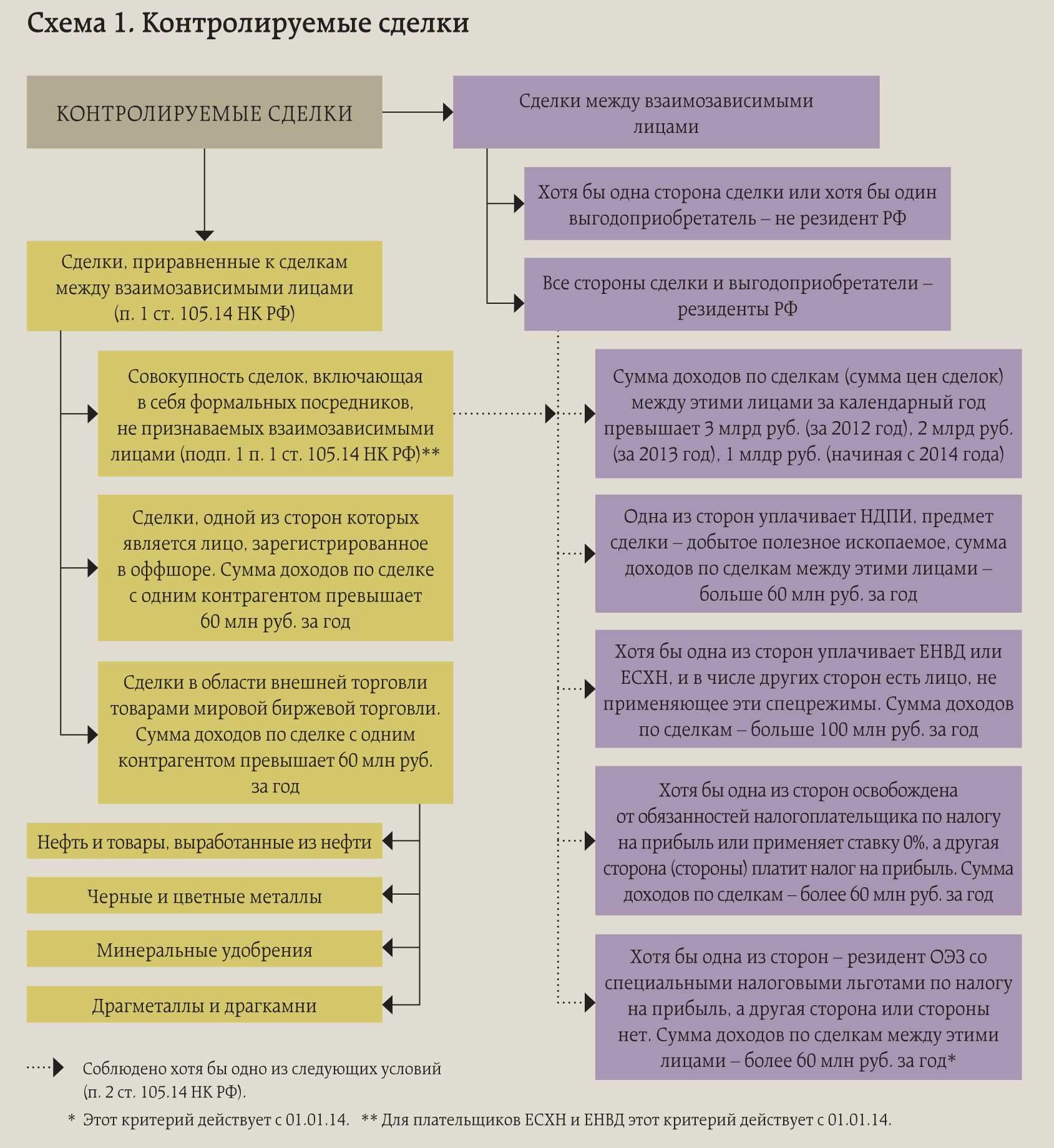

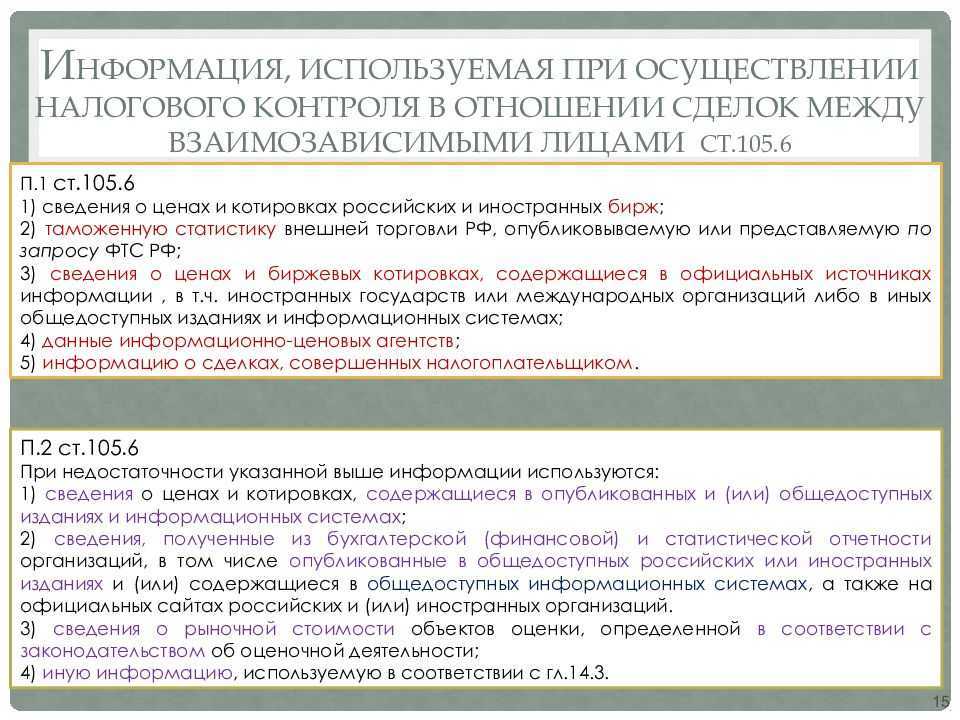

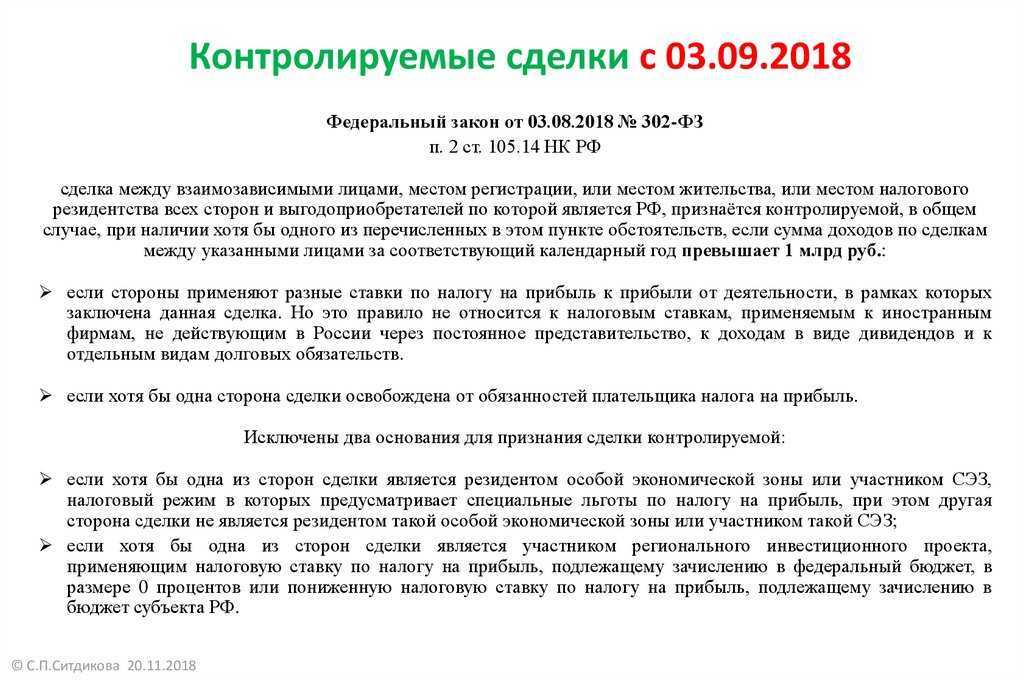

Взаимозависимость в контролируемых сделках

В перечислен точный перечень операций, проводимых между взаимозависимыми лицами и подлежащих контролю:

- Внешнеторговые сделки объёмом более 120 млн ₽ в одном календарном году, в том числе сделки с компаниями из офшорной зоны и сделки с товарами по перечню, установленному Минпромторгом РФ.

- Сделки с формальным участием сторонних посредников между взаимозависимыми лицами и с суммовым порогом более 120 млн ₽.

- Сделки между резидентами РФ с суммой доходов более 1 млрд ₽ за календарный год при условии:

| Одна из сторон уплачивает НДПИ в процентах, и предметом договора является добыча полезных ископаемых | Как минимум одна из сторон является плательщиком ЕСХН |

| Одна из сторон освобождена от уплаты налога на прибыль | Как минимум одна из сторон имеет отношение к проекту «Сколково» или к другому инновационному проекту, имеющему освобождение по НДС |

| Одна из сторон занимается добычей углеводородного сырья на новом морском месторождении | Как минимум одна из сторон уплачивает налог на дополнительный доход от добычи углеводородного сырья |

| Как минимум одна из сторон применяет инвестиционный налоговый вычет по налогу на прибыль | Стороны сделки платят налог на прибыль по разным ставкам, кроме ставок по пунктам 2-4 статьи 284 НК РФ. |

Организациям необходимо ежегодно до 20 мая подавать уведомление обо всех контролируемых сделках, которые были в прошлом году. Если это игнорировать, то предусмотрен штраф в размере 5000 ₽.

Если предоставить неверные данные о контролируемых сделках и не исправить их до проверки налоговой, то налогоплательщик также будет привлечён к ответственности.

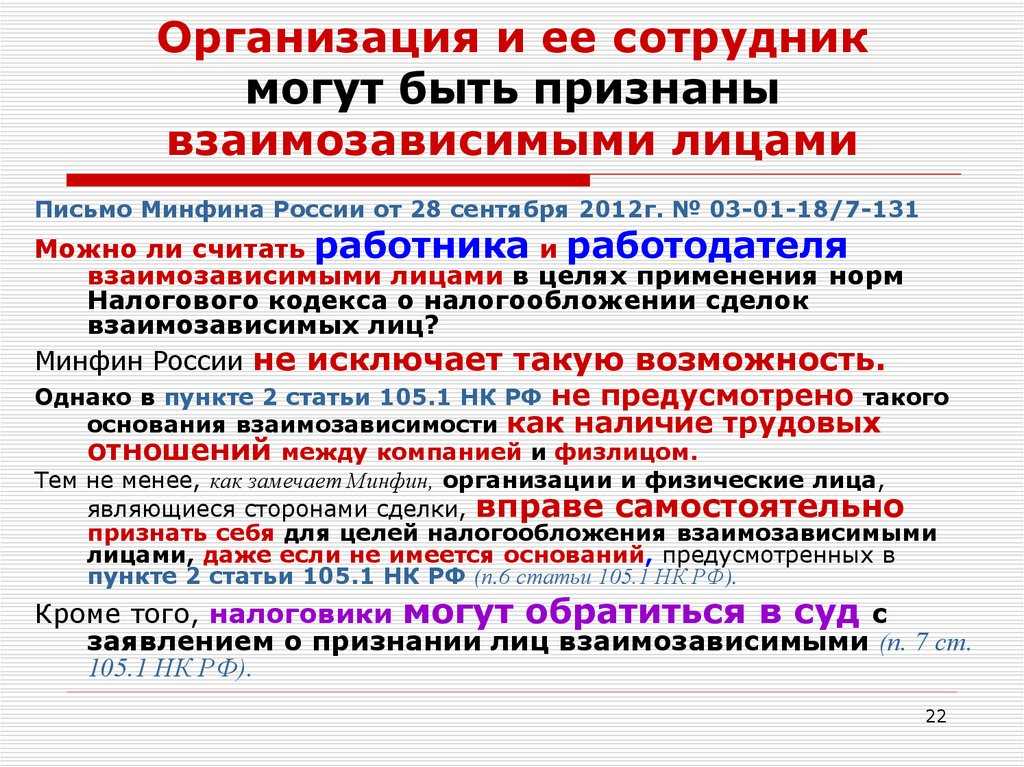

Какие лица, и при каких условиях признаются взаимозависимыми

Согласно законодательству взаимозависимыми признаются:

- Фирма, которая принимает участие в трудовой деятельности другой компании, фирмы или предприятия с долей не менее 25 процентов.

- Отдельные бизнесмены, которые участвуют в деятельности другой компании или организации с долей не менее 25 процентов.

- Несколько компаний, если одно и то же лицо производит участие в данных организациях с долей не менее 25 процентов.

- Одна компания или отдельный бизнесмен, которые наделены полномочиями на основании назначения основного рабочего органа компании или по назначению 50-ти процентного состава коллегии этих исполнительных специалистов, совета директоров или наблюдателей.

- Отдельные специалисты или отделы исполнительной власти в компании (не менее половины участников от всей численности коллег), которые были выбраны на собрании таковыми согласно документам.

- Компании, в которых более половины состава коллегии или директорского совета составляют одни и те же физлица совместно с их взаимоподопечными лицами.

- Фирма и отдельный бизнесмен, если он её действующий исполнительный орган.

- Фирмы, в которых обязанностями исполняющего органа занимается один и тот же человек.

- Фирмы и отдельные бизнесмены, когда их долевой процент участия (предыдущих лиц) в каждой фирме (из последующих) составляет более 1/2.

- Отдельные физлица, если один специалист подчиняется другому по должностным обязанностям.

- Отдельное физлицо, его жена (муж), мать (отец), усыновители, дети родные и усыновлённые, братья и сестры, опекуны и опекаемые.

Суд признает этот факт, если позиции фирм или отдельных бизнесменов обладают признаками, которые имеются в законодательстве относительно взаимоподопечных лиц.

Почему налоговые органы отслеживают сделки между взаимозависимыми лицами

Соглашения между такими субъектами — обычное явление. Однако у участников в силу взаимного влияния есть возможность договориться не на общеустановленных условиях, а индивидуальных. Например, индивидуальным условием будет считаться:

- Цена, отличная от рыночной, — в большую или меньшую сторону.

- Специальные правила доставки. К примеру, поставщик бесплатно доставляет товар клиентам. А с конкретным клиентом они включили в контракт пункт, что покупатель сам вывезет груз.

- Отсутствие претензии по просроченным оплатам. Так, продавец направляет претензию любому покупателю, который не рассчитался в оговоренный срок, выжидает месяц и обращается в суд. А от взаимозависимого партнера ждет деньги, ничего не предпринимая.

Отклонения от рыночных цен или устоявшейся бизнес-практики налоговая служба может расценить подозрительными. Налоговики проверят, какую цель стороны преследуют на самом деле. Возможно, ими движет не коммерческий интерес, а желание получить незаконную налоговую выгоду, а именно:

- Занизить налоговую базу и уплатить меньше налога на прибыль или НДФЛ, чем положено.

- Завысить базу и получить необоснованно высокий налоговый вычет.

Поэтому принято считать, что взаимозависимыми лиц признают для целей налогообложения. ИФНС изучает сделку: сопоставляет условия и цену с рыночными. Если инспекторы обнаружат, что партнеры сговорились ради получения необоснованной налоговой выгоды, то сделают перерасчет. По итогу доначислят налоги и оштрафуют.

Группа компаний договорилась распределять прибыль холдинга в адрес ООО-сельхозпроизводителей, потому что те платят налог на прибыль по нулевой ставке. В этих целях Общества заключили генеральное соглашение о сотрудничестве на нерыночных условиях. ИФНС провела проверку и доначислила 400 тысяч НДС, 165 млн. налога на прибыль, больше 6 млн. штрафа. Арбитражный суд кассационной инстанции установил, что оснований для отмены решения налоговиков нет.

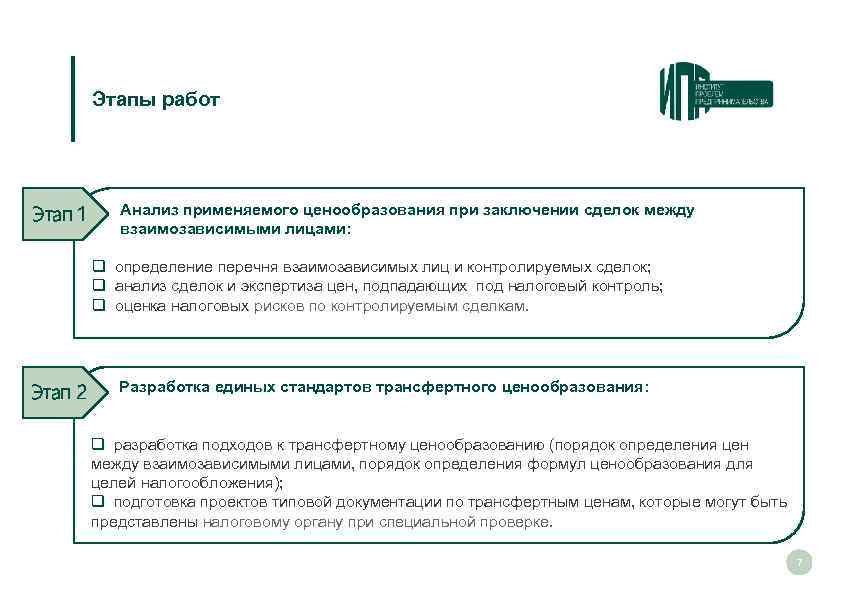

Сделки между взаимозависимыми лицами и налоговые риски

Сделки между взаимозависимыми лицами сопряжены с определенными налоговыми рисками, которые необходимо учитывать при планировании и проведении таких операций.

Взаимозависимые лица — это лица, между которыми существует влияние, контроль или привязанность. Такие лица могут быть связаны семейными, владельческими или финансовыми отношениями, а также общим управлением или собственностью.

При совершении сделок между взаимозависимыми лицами возникают риски, связанные с возможным искусственным увеличением или снижением цены, условий или объема сделки. Такие действия могут быть направлены на налоговую оптимизацию и могут привести к нарушению налогового законодательства.

Налоговая служба обычно обращает особое внимание на сделки между взаимозависимыми лицами, проводя анализ их условий и соответствия рыночным условиям. Если сделка считается несоответствующей рыночным условиям, налоговая служба может применить налоговые корректировки, например, увеличить доход или уменьшить расходы

Для снижения налоговых рисков при совершении сделок между взаимозависимыми лицами рекомендуется:

- Провести анализ рыночных цен и условий — перед проведением сделки необходимо провести анализ рыночных цен и условий аналогичных операций. Это позволит определить, соответствуют ли условия сделки рыночным условиям и избежать налоговых корректировок.

- Заключить письменное соглашение — рекомендуется заключить письменное соглашение о сделке, в котором будут четко описаны условия сделки, цена, сроки и другие существенные условия. Это поможет предоставить доказательства соответствия сделки рыночным условиям.

- Соблюдать документационные требования — налоговое законодательство может предусматривать обязательные требования к документации при совершении сделок между взаимозависимыми лицами. Необходимо соблюдать эти требования и подготовить необходимые документы.

- Консультироваться с налоговыми специалистами — для минимизации налоговых рисков рекомендуется обратиться за консультацией к налоговым специалистам, которые помогут разработать наиболее эффективную стратегию совершения сделок между взаимозависимыми лицами.

В настоящее время налоговые органы уделяют особое внимание сделкам между взаимозависимыми лицами и предпринимают меры по сокращению налоговых рисков

Поэтому важно быть готовым и обеспечить соответствие выполнению налоговых требований с самого начала планирования и проведения таких операций

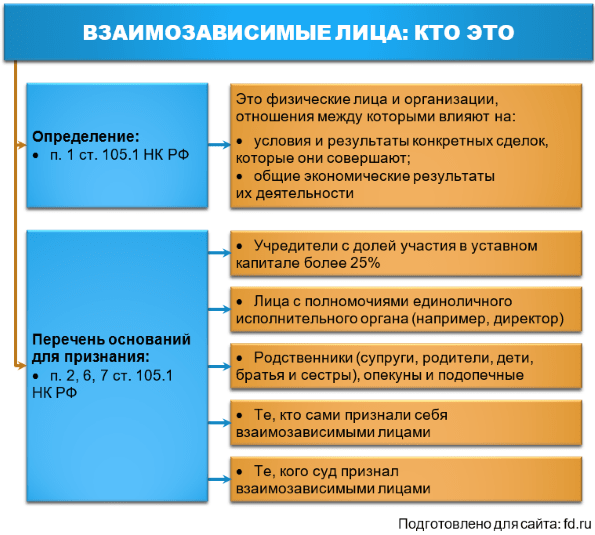

Что значит понятие “взаимозависимые лица”?

Лица признаются таковыми, если особенности деловых взаимоотношений между ними оказывают влиятельные процессы на результативность сделок и условия их проведения, а также на финансовые результаты их труда.

Чтобы взаимная работа лиц была определена Законом, должно быть учтено влиятельное участия одного лица в капитале другого, на основании заключённых между ними прописанными условиями.

Для признания имеет место быть и другая возможность одного бизнесмена или целой компании определять основные тезисы, принимаемые другими компаниями или отдельными предпринимателями. Кроме этого влиятельная деятельность учитывается в независимости от того, оказывается она одной фирме, или с ИП, или совместно с другими людьми, которые таковыми признаются согласно Закону.

Он имеет право это сделать, если цена, которая фактически используется в сделке, не соответствует настоящей цене, действующей на рынке.

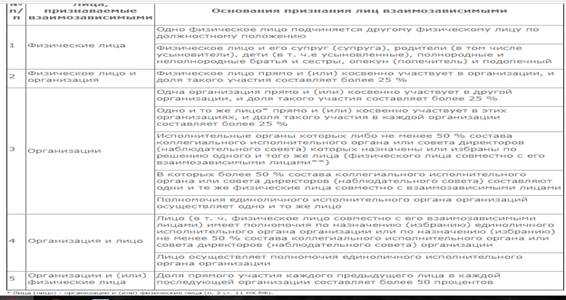

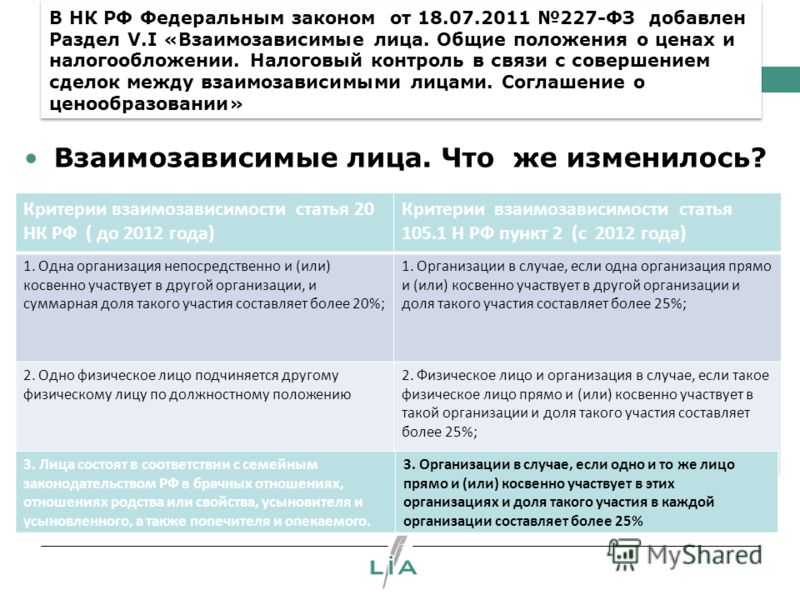

Взаимозависимость по закону (п. 2 ст. 105.1. НК РФ):

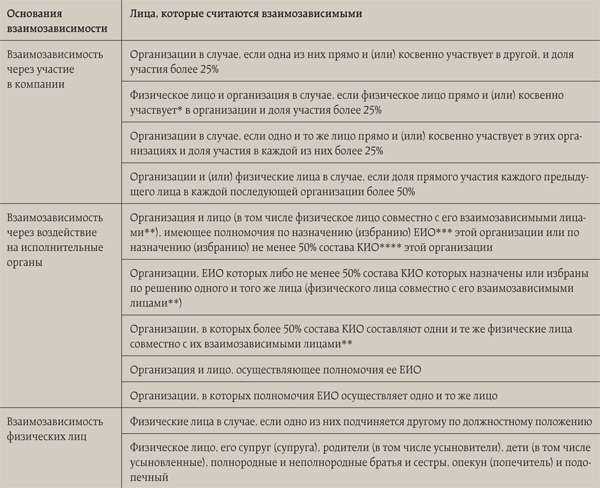

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

Пример

Организация А владеет долей 35% в Организации Б.

Организации А и Б взаимозависимые лица.

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

Пример

Петров владеет долей 45% в Организации А.

Петров и Организация А взаимозависимые лица.

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

Пример

Петров владеет долей 30% в Организации А.

Петров владеет долей 30% в Организации Б.

У организаций А и Б нет доли участия друг в друге.

В этой ситуации Организации А и Б взаимозависимые лица.

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

Пример

Петров является генеральным директором Организации А.

Петров и Организация А взаимозависимые лица.

![]() организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

Пример

Петров является генеральным директором Организации А.

Петров является генеральным директором Организации Б.

Организации А и Б взаимозависимые лица.

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи (прим. — близкие родственники), в указанной организации (п. 3 ст. 105.1. НК РФ).

Пример

Мать владеет долей 20% в ООО.

Сын владеет долей 10% в том же ООО.

Считается, что доля участия матери в ООО 30% (учитывается доля сына).

Так же считается, что доля участия сына в ООО 30% (учитывается доля матери).

Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1. НК РФ).

Участие государства и муниципальных образований

Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (п. 5 ст. 105.1. НК РФ).

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

Пример

Российская Федерация владеет 50% акций АО1.

Российская Федерация владеет 70% акций АО2.

АО1 и АО2 не признаются взаимозависимыми лицами (если нет иных признаков взаимозависимости, кроме владения акциями государством).

Изменения налогового законодательства в 2024 году

В 2024 году в России вступают в силу ряд изменений в налоговом законодательстве, которые затронут все сферы деятельности предприятий и граждан. Эти изменения направлены на улучшение налоговой системы, увеличение прозрачности и снижение налоговых рисков.

Одной из главных новаций является введение единого налога на профессиональный доход для физических лиц, осуществляющих предпринимательскую деятельность. Это позволит упростить процедуры уплаты налогов, снизить их размер и устранить неоправданную административную нагрузку на предпринимателей.

Кроме того, в 2024 году планируется проведение реформы налога на прибыль предприятий. В рамках этой реформы предусматривается снижение ставки налога, а также упрощение процедур его уплаты и учета.

Также в 2024 году предполагается введение нового налога на использование природных ресурсов. Это позволит более эффективно контролировать экологическую составляющую деятельности предприятий и охранять окружающую среду.

Среди других изменений, которые вступят в силу в 2024 году, можно выделить ужесточение ответственности за налоговые преступления, введение новых налоговых льгот для малого и среднего бизнеса, а также расширение возможностей использования электронного документооборота при взаимодействии с налоговыми органами.

В целом, изменения налогового законодательства в 2024 году направлены на создание более благоприятного бизнес-климата и стимулирования экономического роста. Однако, для успешной адаптации к новым правилам необходимо своевременно ознакомиться с ними и принять все необходимые меры для соблюдения налогового законодательства.

Налоговые последствия по сделкам между взаимозависимыми лицами

Каждая сделка, заключаемая между взаимозависимыми лицами подлежит тщательной проверке. Это вытекает из того, что заключая сделки на каких либо специальных условиях, взаимозависимые организации или физлица могут одной из целей преследовать сокрытие доходов, а в других ситуациях завышение расходов. Результатом этого может быть занижена налоговая база, что в первую очередь грозит потерями для госбюджета.

Чтобы такие ситуации не пропускать существуют некоторые правила, согласно которых:

- Любой доход, который должна получить одна сторона, но не был получен в результате особых условий заключенной сделки, к налоговому учету принимаются у данной стороны;

- Если цена сделки не соответствует рыночной, то взаимозависимые лица обязаны учесть при расчетах цену рыночную и сделать это сразу же, либо к окончанию того года, в который результат сделки был принят к налоговому учету.

Какие сделки контролируемыми не признаются

В некоторых случаях даже сделки, которые попадают по все критерии контролируемости могут такими не признаваться. К таким случаям относят:

- Сделки, при которых ее стороны – это участники одной консолидированной группы налогоплательщиков, которая образована по требованиям НК РФ;

- Сделки, целью которых являются предоставление беспроцентного займа между взаимозависимыми сторонами, а место регистрации или место жительство сторон – РФ;

- Сделки, стороны которой одновременно соответствуют таким требованиям:

- зарегистрированы в одном субъекте РФ;

- у них отсутствуют обособленные подразделения в других субъектах РФ, либо за пределами РФ;

- в бюджет других субъектов РФ не платят налог на прибыль;

- отсутствуют убытки;

- не могут быть признаны сторонами контролируемых сделок, соответственно пп.2-7 п.2 статьи 105.14 НК РФ.

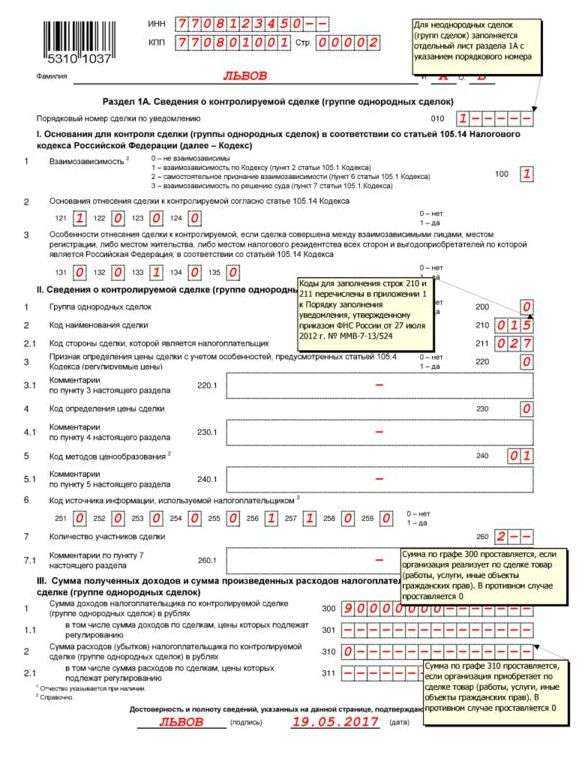

Порядок заполнения уведомления о контролируемых сделках

Заполнить уведомление можно как от руки так и на компьютере. При заполнении уведомлении от руки используются чернила синего, фиолетового, либо черного цвета.

Каждое поле заполняется, начиная с первой ячейки. Текст вносится печатными заглавными буквами. Какие либо исправления корректором или похожими средствами не допускаются. Все страницы печатаются отдельно на каждом листе. Нумерация ставится следующим образом «0001», «0002», «0003» и т.д.

Если по какой либо строке внесение значений не требуется, то проставляются прочерки. Также прочерки следует проставлять, если при внесении информации в строке остаются пустые ячейки. Печать ставится только в том случае, если в организации она предусмотрена.

Порядок заполнения:

- Физлицо, не являющееся предпринимателем может не вписывать ИНН в уведомление. Если ИНН состоит из 10 цифр, а ячеек в форме 12. Соответственно, вносить ИНН начинаем с 1 ячейки, в двух последних ставим прочерки.

- Показатели стоимости записываются в целых рублях, знаки после запятой не ставятся. При этом, если после запятой до 50 копеек, то они отбрасываются, а если после запятой идет больше 50 копеек, то округлять их следует до 1 рубля.

- С 2017 года код деятельности на титульном листе указывается по ОКВЭД2.

Уведомление состоит из титульного листа и следующих разделов: 1А, 1Б, 2-го и 3-го.

Для юрлиц предусмотрено заполнение 2 раздела, а для физлиц – 3 раздела.

Примеры взаимозависимых лиц

Допустим, предприятие А владеет 40 % уставного капитала предприятия Б. В соответствии с подп. 1 п. 2 стат. 105.1 такие юр. лица признаются зависимыми по основанию – превышение минимальной доли в 25 % при участии одной организации в другой.

Алгоритм расчета доли участия регламентирует стат. 105.2 НК. Согласно законодательным требованиям определяется прямое и косвенное участие путем последовательного расчета предыдущего субъекта в каждом следующем. Разберем сказанное на примере.

Предположим, уставный капитал организации 1 равен 100000 руб., из которых организация 2 внесла 65000 руб. 15 из 20 акций организации 2 принадлежат организации 3, одним из учредителей которой выступает гражданин Фадеев И.Л. Его вклад составляет 25000 руб. из 60000 руб., ему же принадлежат оставшиеся 5 акций организации 2. Кто является взаимозависимыми лицами?

Рассчитаем долю участия Фадеева И.Л. в организации 1. Получаем такие виды связей:

Фадеев – организация 3 – организация 2 – организация 1 и Фадеев – организация 2 – организация 1.

При этом доля Фадеева в организации 3 = 41 % (25000 руб. из 60000 руб.); доля участия организации 3 в организации 2 равна 75 % (15 акций из 20); доля участия организации 2 в организации 1 = 65 % (65000 руб. из 100000 руб.). Доля участия Фадеева в организации 2 = 25 % (5 акций из 20).

Последовательно суммируем полученные значения:

41 % х 75 % х 65 % + 25 % х 65 % = 19,98 % + 16,25 % = 36,23 %, что говорит о взаимозависимости Фадеева И.Л. и организации 1 (больше 25 % по подп. 2 п. 2 стат. 105.1).

Экспертное мнение к вопросу о том, что представляют собой контролируемые сделки

Под контролируемой сделкой понимается сделка, совершенная между двумя и более взаимозависимыми лицами, все аспекты проведения которой должны проверяться сотрудниками Федеральной налоговой службы на предмет преднамеренного и безосновательного снижения или повышения налоговой базы. Как показывает практика, если налоговая инспекция обнаружит факт уменьшения/увеличения налогооблагаемой базы, на участников сделки будет наложен штраф, и налог будет доначислен (если имело место снижение налоговой базы). Под контролем у налогового органа могут находиться сделки между лицами, между которыми выявлена зависимость, если проведенная сделка:

- Отвечает критериям, перечисленным в тексте пп. 1-3, 5-7 ст. 105.14 НК РФ.

- Не соответствует критериям, указанным в п. 4 ст. 105.14 НК РФ.

- Образует сумму, облагаемую налогом на прибыль, НДПИ, НДС, НДФЛ.

Кого признают взаимозависимыми лицами

Физические или юридические лица, особенности отношений между которыми могут влиять на условия, исход сделки, либо экономические показатели их деятельности, считаются взаимозависимыми.

Критерий обусловлен возможным влиянием одного субъекта на другого в силу:

- соглашения между ними;

- участия в капитале;

- служебной подчиненности;

- родственных связей.

Случаи взаимозависимости указаны в ст. 105.1 НК. Вот некоторые из них:

- одна компания участвует в другой прямо или косвенно больше чем на 25%;

- две фирмы с общим учредителем, которому и там, и там принадлежит больше 25% уставного капитала, либо голосующих акций;

- предприятие и его президент;

- начальник и подчиненный;

- физическое лицо и его родственники: супруг или супруга, дети, родители, сестры, братья, попечитель, подопечный.

Посмотрим на примерах, как определить процент доли участия субъекта в бизнесе.

Пример 1. Учредители ООО — супруги Сергеевы и их друг Михаил. Каждому супругу принадлежит по 15% уставного капитала, Михаилу — 70%. Совокупно у Сергеевых по 30% (15+15). Все 3 учредителя являются взаимозависимыми по отношению к Обществу, поскольку процент прямого участия больше 25%.

Пример 2. ООО «Рокфор» принадлежит 60% уставного капитала ООО «Чип» и 10% ООО «Дейл». ООО «Чип» владеет 35% ООО «Дейл». Косвенно «Рокфор» участвует в «Дейл» через «Чип» на 21% (60 * 35). Совокупная доля участия составит 31% (21+10). Поэтому «Рокфор» и «Дейл» взаимозависимы.