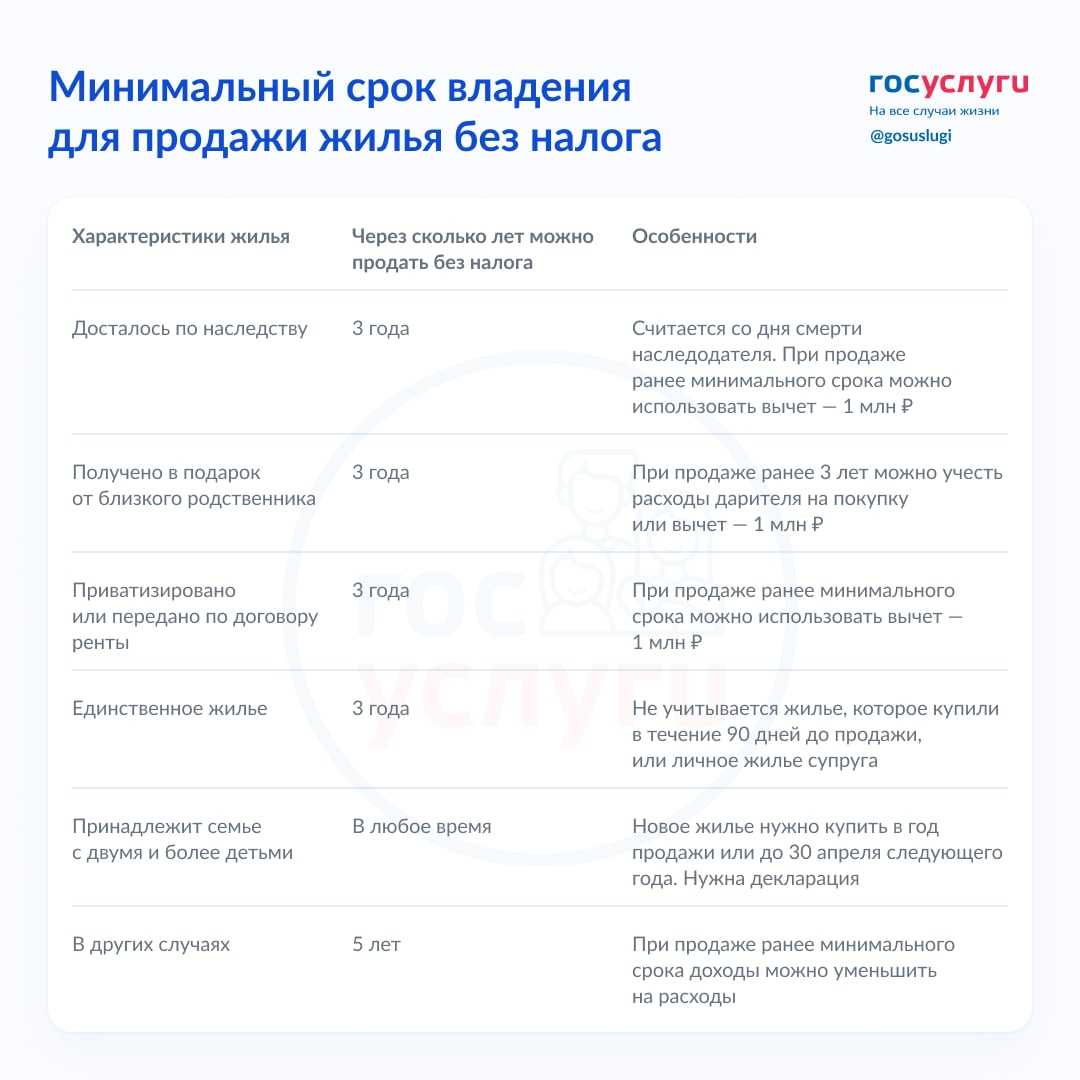

Пример расчета налога на имущество физических лиц

У гражданина в собственности находится квартира площадью 50 м2. Кадастровая стоимость квартиры составляет 5 000 000 рублей. Инвентаризационная стоимость квартиры составляет 500 000 рублей. Соответственно вычет положенный ему будет равняться 20 м2. Корректирующий коэффициент в его регионе равен 0,6. Ставка налога в регионе 0,1%. Необходимо рассчитать налог на имущество физических лиц.

- Сначала необходимо рассчитать кадастровую стоимость 1 м2 жилья

5 000 000/50 м2 = 100 000 рублей за 1м2, если цифра получилась некруглой, то ее необходимо округлить до целого рубля.

- Определяем стоимость вычета, исходя из кадастровой оценки. Как мы помним он равен 20 м2. Таким образом стоимость 20 м2. 100 000 х 20 = 2 000 000 рублей.

- Определяем кадастровую квартиры стоимость с учетом вычета 5 000 000 – 2 000 000 = 3 000 000 рублей.

- Определяем Нкс, исходя из кадастровой стоимости объекта. 3 000 000 х 0,1% = 3 000 рублей.

- Определяем налог на имущество, исходя из инвентаризационной стоимости объекта. 500 000 х 1,518 х 0,1% = 759 рублей. Коэффициент-дефлятор устанавливается в размере 1,518 на 2024 год согласно Приказу Минэкономразвития России № 595 от 30 октября 2024, который вступил в силу с 27.11.2024.

- Определяем разницу между показателями: 3 000 – 759 = 2 241 рублей.

- Умножаем полученный результат на понижающий коэффициент 0,6. Получаем Нис = 2 241 х 0,6 = 1 344,6 рублей.

- В итоге получаем 1 345 + 759 = 2 104 рубля. Таким образом, НИ = 2 104 рубля.

Если вдруг при расчетах окажется, что Нкс меньше Нис, то в бюджет необходимо будет заплатить Нис. Это сказано в пункте 9 статьи 408 Налогового Кодекса РФ.

Процентные ставки налога на имущество.

Налоговые ставки устанавливаются законами муниципальных образований и зависят от местного порядка определения налоговой базы, однако не могут превышать следующие значения:

| Ставка | Объект налогообложения |

| 0,1% | жилой дом или его часть, квартира или ее часть, комната; проектируемый жилой дом, строительство которого еще не завершено; единый недвижимый комплекс в составе хотя бы одного жилого дома; гараж и машино-место; строение или сооружение хозяйственного типа площадью до 50 кв. метров, расположенное на земельном участке для ведения личного подсобного, дачного хозяйства, садоводства, огородничества или индивидуального жилищного строительства; |

| 2% | Объект налогообложения из перечня а. 2 п. 10 и п. 7 статьи 378.2 Налогового Кодекса РФ, а также объект, кадастровая стоимость которого более 300 000 000 рублей |

| 0,5% | Иные объекты налогообложения |

Если представительными органами муниципальных образований не определены налоговые ставки, то применяются налоговые ставки, указанные в Налоговом Кодексе РФ.

В субъектах РФ, где еще учитывается инвентаризационная стоимость, ставки определяются в соответствии с таблицей:

| Итоговая стоимость | Процентная ставка |

| Не более 300 000 рублей | Не более 0,1% |

| От 300 000 до 500 000 рублей | 0,1% — 0,3% |

| Более 500 000 рублей | 0,3% – 2,0% |

Где итоговая стоимость объектов налогообложения вычисляется по формуле:

Итоговая стоимость = Коэффициент дефлятор * Суммарная инвентаризационная стоимость объектов

Обязательные уведомления два раза в месяц

На сегодняшний день существует два обязательных срока подачи уведомлений для физических лиц в месяц. Первый срок — это середина месяца, второй — это конец месяца. Подачу уведомлений следует производить не позднее указанных дат. Такая система уведомлений позволяет государству получить актуальную информацию о налоговых платежах и своевременно контролировать исполнение налоговых обязательств физическими лицами.

Сроки подачи уведомлений:

- Первый срок: середина месяца — подача уведомления о налоговых платежах;

- Второй срок: конец месяца — подача уведомления о налоговых платежах.

Штрафные санкции:

Нарушение срока

Штраф

Отсутствие уведомления

5000 рублей

Несвоевременная подача уведомления

3000 рублей

Соблюдение сроков подачи уведомлений является одним из важных условий для сохранения положительной репутации налогоплательщика и избежания негативных последствий. Будьте внимательны и ответственны в отношении своих налоговых обязательств!

Как рассчитывали налог на имущество физических лиц в 2015-2024 годах

Напомним, что до 2015 года налог на имущество физических лиц рассчитывался, исходя из инвентаризационной стоимости имущества. Начиная с 2015 года начался постепенный переход от инвентаризационной оценки имущества к кадастровой оценки имущества. Кадастровая стоимость имущества наиболее близка к рыночной стоимости имущества. Поэтапным увеличением налога на имущества физических лиц является изменение корректирующего коэффициента. С 2015 года введен коэффициент, величина которого должна была постепенно увеличиваться:

- в 2015 году – 02;

- в 2016-2017 годах — 0,6;

- в 2024 году – 0,8

Так ка величина корректирующего коэффициента зависела от региональных властей, то в некоторых регионах коэффициент вырос до величины 0,6. Необходимо отметить, что принятые законодателями нормативные акты, существенно увеличили налоговую нагрузку на граждан России, соответственно возросло число недовольных граждан и число судебных исков к налоговой службе.

Статья 402. Налоговая база

1. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных пунктом 2 настоящей статьи.23

Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.820

Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и Севастополя) устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения с учетом положений статьи 5 настоящего Кодекса.

2. Налоговая база в отношении объектов налогообложения, за исключением объектов, указанных в пункте 3 настоящей статьи, определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение, предусмотренное абзацем третьим пункта 1 настоящей статьи.

3. Налоговая база в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, определяется исходя из кадастровой стоимости указанных объектов налогообложения.

Недавние изменения, которые будут действовать в 2024 году

— Обманутых дольщиков, которые получили компенсации от регионов при банкротстве застройщиков, освободили от уплаты налога на доход физических лиц (НДФЛ). По российскому законодательству, если застройщик обанкротился, налогом не облагаются доходы, полученные участниками долевого строительства за счет имущества Фонда развития территорий (ФРТ). Льгота предоставляется тем дольщикам, у которых есть включенное в реестр требование о передаче жилых или нежилых помещений или машино-мест. Принятым законом предусмотрено, что компенсации, которые дольщики получают от региональных властей, также будут освобождены от уплаты НДФЛ. Закон вступил в силу в июне 2023 года.

— С середины 2023 года отменен налог для семей с детьми при продаже земли. Эта норма раньше действовала только при продаже квартиры или дома, теперь ее распространили на участок под таким домом и хозяйственные постройки. Мера будет действовать независимо от срока владения, если деньги, полученные от продажи, направлены на улучшение жилищных условий. «Кроме того, продажа указанного земельного участка (доли) должна проходить одновременно с продажей жилого помещения (доли в праве собственности на жилое помещение). А сама недвижимость не должна использоваться в рамках предпринимательской деятельности. При этом власти региона могут установить предельный размер площади земельного участка, доходы от продажи которого освобождаются от налогообложения», — уточнила эксперт по корпоративным финансам, директор аудиторско-консалтинговой группы «Капитал» Ирина Екимовских.

Примеры расчета

Чтобы проверить налог, рассчитанный налоговым органом, налогоплательщику потребуется знать следующие параметры:

- по какой стоимости исчисляется налог в регионе;

- стоимость недвижимости;

- льготы и вычеты;

- ставка;

- дополнительные коэффициенты.

Пример расчета по инвентаризационной стоимости

Гражданин Сергеев имеет в собственности квартиру, гараж и дом. Инвентаризационная стоимость каждого объекта следующая:

- квартира – 300 000 рублей;

- гараж – 50 000 рублей;

- дом – 450 000 рублей.

Все объекты расположены в одном регионе. Налогооблагаемая база за 2019 год будет равна 1 214 400 ((300000 + 50000 + 450000) × 1,518). Для расчета суммы налога нужно умножить получившуюся базу на ставку 1214400 × 0,3% = 3643,2 – сумма налога за все три объекта.

Пример расчета после 2020 года

Гражданка Селезнева Н.К. купила 10 августа 2019 года дом, площадью 80 кв. метров. Кадастровая стоимость дома – 2 миллиона рублей. В 2020 году ей необходимо будет уплатить налог, который рассчитывается по формуле:

Н = Нб × Ст × Кмв/12

Н – сумма к уплате;Нб – налоговая база после вычета;Ст – ставка;Кмв – количество месяцев фактического владения объектом.

Чтобы рассчитать налоговую базу следует вычислить цену 1 кв. метра. Для этого нужно кадастровую стоимость разделить на площадь. 2 000 000/80=25 000 рублей.

Для жилого дома предусмотрен вычет в размере 50 кв. метров. 25 000 × 50 = 1 250 000 рублей – сумма вычета. Налогооблагаемая база равна 750 000 (2 000 000 – 1 250 000).

Налоговая ставка для жилого дома 0,1%. Н = 750 000 × 0,1% × 5/12 = 312,5 рублей. В следующем году, за полные 12 месяцев владения объектом, сумма составит 750 рублей.

Пример расчета для доли в объекте недвижимости

Березкин П.Р. и Березкина Е.С.имеют в долевой собственности квартиру, площадью 42 кв. метра. Доля Березкин П.Р. составляет 40%, при этом он является инвалидом 1 группы. Доля Березкиной Е.С. – 60%. Кадастровая стоимость объекта – 4 200 000 рублей.

Цена 1 кв. метра 100 000 рублей (4 200 000/42). Не облагается налоговым сбором 20 кв. метров, то есть из кадастровой стоимости нужно вычесть 2 000 000 (100 000 × 20). Налогооблагаемая база равна 2 200 000 (4 200 000 – 2 000 000). Сумма налога – 2 200 рублей (2 200 000 × 0,1%).

Так как Березкин П.Р. является инвалидом 1 группы, он имеет льготу в размере 100% по уплате. Березкиной Е.С. принадлежит только 60% от квартиры. Для нее сумма к оплате составит 1 320 рублей (2 200 × 60%).

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все. Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Как оплачивается налог по вкладам?

1. Удержание налога банком

Один из самых распространенных способов оплаты налога по вкладам — это автоматическое удержание его банком при начислении процентов на вклад. В этом случае, сумма налога автоматически списывается с процентов и перечисляется в бюджет. Банк обязан удерживать 13% налога с физических лиц.

2. Самостоятельная оплата

Если банк не удерживает налог или его удержание не произошло полностью, физическое лицо может самостоятельно оплатить налог. В этом случае необходимо обратиться в налоговую службу, получить соответствующую квитанцию и оплатить налог в банке или платежной системе.

3. Сроки оплаты

Сроки оплаты налога по вкладам зависят от выбранного способа. Если налог удерживается банком, операция происходит автоматически при начислении процентов на вклад. Если же физическое лицо оплачивает налог самостоятельно, то срок оплаты налога — до 15-го числа следующего месяца, за который производится начисление налога.

4. Освобождение от налогообложения

Некоторые категории лиц освобождаются от уплаты налога по вкладам, например, пенсионеры, инвалиды и участники программы «Доступное жилье». Для получения освобождения необходимо предоставить подтверждающие документы в налоговую службу и получить свидетельство об освобождении.

Как внести исправления, если кадастровая стоимость рассчитана неверно

Если гражданин сомневается, что кадастровая стоимость недвижимого имущества рассчитана верно, оспорить эти данные он сможет в специальной комиссии, которая апеллирует такие споры, или непосредственно при обращении в суд.

Эти цифры необходимы не только для того, чтобы правильно оплатить имущественный налог, но и если нужно разделить наследство или при его дарении (чтобы исчислить НДФЛ).

По итогам предыдущего года в измененных налоговых уведомлениях станут указывать сумму налога, где уже будут учтены вычеты, т.е. учтены квадратные метры, которые вычитаются из общей площади недвижимого объекта.

Гражданин, имеющий в собственности недвижимость, должен сообщать в налоговые органы исключительно достоверную информацию.

В случае, когда сведения будет намеренно ложными, либо попросту ошибочными, это может привести к выставлению существенных штрафных санкций, которые составят 20 процентов от реального налога.

Новые периоды удержания сумм сборов

В связи с изменениями в налоговом законодательстве, сроки уплаты налогов для физических лиц в 2024 году были пересмотрены. Каждый налогоплательщик должен знать новые периоды удержания сумм сборов, чтобы своевременно и правильно исполнить обязательства перед государством.

Далее приводится краткая информация о периодах удержания сумм сборов для различных налоговых платежей.

Уплата налога на доходы физических лиц

Согласно новым правилам, налог на доходы физических лиц должен быть уплачен в течение 30 дней после окончания налогового периода

Обратите внимание, что налоговый период для физических лиц может быть как годовым, так и квартальным, в зависимости от вида доходов и типа налогоплательщика

Оплата налога на прирост стоимости недвижимости

Налог на прирост стоимости недвижимости должен быть уплачен в течение 10 дней после заключения договора купли-продажи или иного сделки, которая приводит к изменению стоимости недвижимости

Важно отметить, что обязанность по уплате этого налога возлагается на покупателя недвижимости

Уплата налога на имущество

Налог на имущество должен быть уплачен в течение 30 дней с момента окончания налогового периода, который может быть как годовым, так и квартальным.

Сроки уплаты других налогов и сборов

Помимо вышеперечисленных налогов и сборов, существуют и другие виды налоговых платежей для физических лиц. Сроки уплаты этих налогов и сборов определяются соответствующими налоговыми актами и зависят от их специфики. Рекомендуется обратиться к регулирующим документам для получения подробной информации о сроках уплаты конкретных налогов и сборов.

Объекты налогообложения.

Налогом на имущество физических лиц облагаются расположенные в пределах муниципального образования (города федерального значения) находящиеся в собственности следующие объекты:

- жилые дома;

- комнаты и квартиры;

- объекты незавершенного строительства;

- единые недвижимые комплексы;

- гаражи и машино-места;

- иные здания, сооружения и помещения.

К жилым домам также относятся объекты, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, садоводства, огородничества, индивидуального жилищного строительства.

В тоже время не облагается налогом имущество в составе общего имущества многоквартирного дома.

Порядок подачи уведомлений по НДФЛ с 2024 года

С 2024 года в России вступят в силу новые правила по подаче уведомлений по налогу на доходы физических лиц (НДФЛ)

Важно знать, что каждый налогоплательщик обязан своевременно предоставить информацию о своих доходах и расходах в налоговую службу

Для подачи уведомлений по НДФЛ с 2024 года применяются следующие правила:

- Уведомления по НДФЛ необходимо подавать в электронном виде через официальный портал налоговой службы.

- Срок подачи уведомлений – до 30 апреля каждого года, следующего за отчетным.

- В уведомлении необходимо указать все доходы, полученные физическим лицом за отчетный год, включая доходы от трудовой деятельности, предпринимательской деятельности, сдачи имущества в аренду и другие виды доходов.

- Также необходимо указать все возможные расходы, которые могут быть учтены при исчислении налога.

- Если физическое лицо получает доходы от иностранного источника, то необходимо предоставить соответствующую информацию и документы, подтверждающие получение этих доходов.

Итог: начиная с 2024 года, физические лица обязаны подавать уведомления по НДФЛ в электронном виде до 30 апреля каждого года. В уведомлениях необходимо указать все доходы и расходы за отчетный год. При получении доходов от иностранного источника также требуется предоставление дополнительной информации. Соблюдение данных правил позволит налогоплательщикам избежать штрафов и неприятных последствий со стороны налоговой службы.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Отмена налога при утрате имущества произойдет автоматически

С 1 января 2024 года заработает закон, согласно которому налоговая будет автоматически получать данные об уничтожении имущества (например, о сгоревшей даче) от других ведомств. Это необходимо для того, чтобы не платить налог за утраченную недвижимость. Раньше собственник должен был написать заявление в налоговую службу, чтобы не платить налог в связи с утратой объекта.

«В случае уничтожения имущества начисление налога прекратят не только на основании заявления налогоплательщика, но и на основании сведений, полученных от других органов», — пояснила соруководитель практики защиты прав инвесторов компании «Интерцессия». Налог по таким объектам автоматически прекратит начисляться с первого числа месяца, в котором это случилось. Изменения вносятся в п. 4.1 ст. 382 Налогового кодекса.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Налог на имущество физических лиц в 2024 году

В 2024 году налог на имущество физических лиц во всей России будет исчисляться, исходя из кадастровой стоимости объектов недвижимости. Также не будет больше применяться корректирующий коэффициент равный 0,8. Он будет не больше 0,6. Ставка налога установлена в размере 0,1% от налоговой базы. Закон позволяет регионам или отдельным городам увеличивать ставку налога на 0,2 пункта или вообще отменить. При расчете налога на имущество также применяется вычет равный в размере 10 м2 для комнат, 20 м2 для квартиры, 50 м2 для частного дома и один миллион, если речь идет о едином недвижимом комплексе с жилым домом

Важно! С 01.01.2024 вычет применяется по отношению к комнатам и долям имущества. Если в собственности несколько объектов, то льготы применяются только на какой-то один вид имущества

А вот если площадь имущества меньше вычета, то оплачивать налог не придется. В отдельных регионах ставки налога зависят от стоимости имущества. Например, в Москве ставки выглядят следующим образом.

| Стоимость жилья, тыс. руб. | Ставка налога, % |

| 10 000 – 20 000 | 0,15 |

| 20 000 – 50 000 | 0,2 |

| Больше 50 000 | 0,3 |

К примеру, если речь идет о московских апартаментах, то ставка налога равна 0,5 % для площади до 150 м2, а все последующие квадратные метры оплачиваются по ставке 2 %. Ставка налога на гаражи в Москве составляет 0,1%, а хозяйственные строения оцениваются в 0,3%. Тоже самое касается и других регионов, поэтому при определении налога на имущество физических лиц, необходимо выяснить условия ставкам, коэффициентам и т.д. в вашем регионе.

Показатели используемые в расчете

Исходя из вышеперечисленных факторов, влияющих на размер выплаты, следует отметить показатели, используемые в формулах (п. 8 ст. 408 НК РФ):

- КС (кадастровая стоимость) – стоимость объекта недвижимости, определяемая государством – кадастровой палатой. Фиксируется в документах Росреестра;

- ИС (инвентаризационная стоимость) – экспертная оценка недвижимости органами БТИ, исходя из квадратных метров жилья и израсходованных стройматериалов. Это своего рода субъективная оценка, значительно ниже рыночной стоимости;

- налоговые ставки от КС и ИС, определяемые на каждой отдельно взятой территории в соответствии с НК РФ, ст.406.

При расчете налога по КС применяются следующие значения показателя:

| 0,1% |

|

| 2% |

|

| 0,5% |

- коэффициент-дефлятор (КД), используется при расчете обязательного платежа по инвентаризационной стоимости. В соответствии с приказом Минэкономразвития № 595 от 30.10.2018 г. КД = 1,518 в 2019 году;

- площадь не облагаемая налогом, предусмотренная для разных типов жилых помещений, в соответствии с ст. 403 НК РФ: квартира – 20 м², комната – 10 м², дом – 50 м². Местные власти имеют право корректировать данные показатель по своему усмотрению;

- льготы, предусмотренные законодательством, ст. 407 НК РФ. Для некоторых категорий граждан предусмотрены преференции региональными властями. Но, в любом случае, налоговая льгота может быть применена только к одному объекту налогообложения каждого вида, в соответствии с выбором собственника, обладающего преимуществом;

- понижающий коэффициент – в 2019 году уже применяться не будет, он использовался при расчете за 2015-2017 гг. (в первый год перехода он составлял 0,2; второй – 0,4; третий – 0,6);

- коэффициент периода владения имуществом, используется в случае, если право собственности возникло или прекратилось в течение года (количество месяцев/12);

- при определении размера платежа учитывается количество собственников.

Начиная с 2020 года, при расчете используются не все приведенные значения.

Кто платит налог на имущество в 2023 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! В 2023 году действует повышенная ставка НДФЛ на доходы свыше 5 млн рублей – 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Так же в 2023 году существуют правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.