Основания и последствия исключения компании из ЕГРЮЛ

C 1 сентября 2017 года вступила в силу новая редакция ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), регулирующей процедуру исключения юридического лица из ЕГРЮЛ по решению регистрирующего органа в административном порядке – принудительной ликвидации. Внесенные поправки расширили перечень оснований для признания компании недействующей.

Принять решение об исключении юридического лица из ЕГРЮЛ налоговые инспекции были вправе и раньше. Так, они могли исключать из реестра любые недействующие компании. Согласно п. 1 ст. 21.1 Закона № 129-ФЗ признатьюридическое лицо недействующим (и исключить его из реестра) налоговики могли, если данное лицо одновременно:

-

в течение последних 12 месяцев, предшествующих моменту принятия решения о его принудительной ликвидации, не представляло отчетность о налогах и сборах;

-

не осуществляло операции хотя бы по одному банковскому счету.

Соответственно инспекторы принимали решение о предстоящем исключении компании из ЕГРЮЛ (п. 2 ст. 21.1).

С 1 сентября 2017 года оснований для исключения организаций из ЕГРЮЛ стало больше. Теперь налоговики вправе принять решение об исключении юридического лица из ЕГРЮЛ, если (п. 5 ст. 21.1):

-

данное лицо обладает признаками недействующего, у него нет средств на расходы по ликвидации и возложить эти расходы на его учредителей (участников) невозможно;

-

в ЕГРЮЛ в течение более чем шести месяцев фигурируют сведения о юридическом лице, в отношении которых внесена запись об их недостоверности.

Таким образом, с 1 сентября 2017 года запись о недостоверности сведений в ЕГРЮЛ стала самостоятельным основанием для исключения юридического лица из реестра.

Подобные отметки контролеры ставят под теми сведениями о компании, которые посчитали фиктивными. Причем налоговики наделены полномочиями проверять достоверность имеющейся информации в ЕГРЮЛ без какого-либо повода со стороны юридического лица. В частности, на основании п. 4.2 ст. 9 Закона № 129-ФЗ проверка достоверности сведений, включаемых или включенных в ЕГРЮЛ, проводится регистрирующим органом (налоговой инспекцией) в случае возникновения обоснованных сомнений в их достоверности (например, в случае поступления возражений заинтересованных лиц относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего включения сведений в реестр юридических лиц) посредством проведения мероприятий, указанных в названном пункте. Словом, проверочные мероприятия будут назначены, если у регистрирующего органа возникнут обоснованные сомнения в достоверности информации.

Основания, условия и способы проведения таких мероприятий определены Приказом ФНС России от 11.02.2016 № ММВ-7-14/72@. В пункте 2 названного приказа установлен подробный перечень оснований для назначения проверочных мероприятий.

* В роли заинтересованного лица может выступить как юридическое лицо, так и физическое (п. 6 ст. 9 Закона № 129-ФЗ). Причем если от имени физического лица, не являющегося руководителем или иным лицом, имеющим право без доверенности действовать от имени юридического лица, выступает представитель, полномочия последнего должны быть удостоверены нотариально.

Кроме того, с 28 июня 2017 года исключение общества из ЕГРЮЛ рассматривается как отказ основного должника от исполнения обязательств (ч. 3.1 ст. 3 Федерального закона от 08.02.1998 № 14-ФЗ). В этом случае, если у исключенной компании есть долги, появившиеся благодаря недобросовестным или неразумным действиям контролирующих лиц, такие лица могут быть привлечены к субсидиарной ответственности. Словом, после исключения компании из ЕГРЮЛ кредиторы (включая налоговую инспекцию) получат право требовать исполнения обязательств компании перед ними от контролирующих эту компанию лиц.

Выходит, что во избежание проблем организациям имеет смысл периодически «мониторить» сведения о себе и своих главных контрагентах в ЕГРЮЛ (на предмет наличия в реестре записей о недостоверности сведений, содержащихся в нем, или о грядущем исключении из ЕГРЮЛ). При появлении подобной записи в отношении самой организации она вправе уточнить сведения о себе (п. 6 ст. 11 Закона № 129-ФЗ). Если запись о недостоверности информации появилась в отношении контрагента организации – следует готовить аргументы и доказательства того, что компания-партнер являлась благонадежной фирмой на момент заключения договора и при заключении сделки организация проявила должную осмотрительность. Так было сделано в деле № А40-190696/2016, рассмотренном АС МО в Постановлении № Ф05-10150/2017.

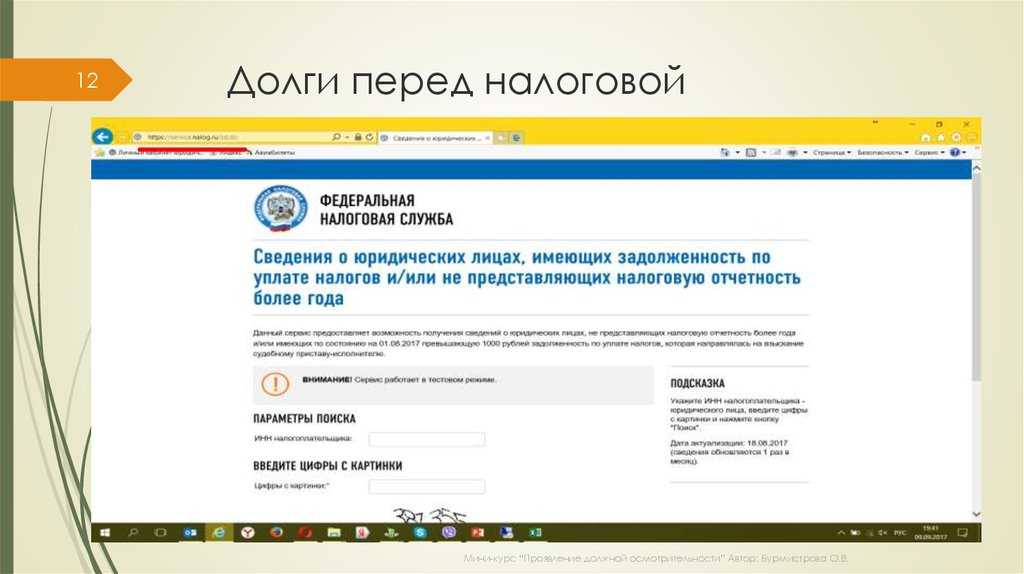

Как проверить ООО на чёрный список

Но, чтобы быть уверенным:

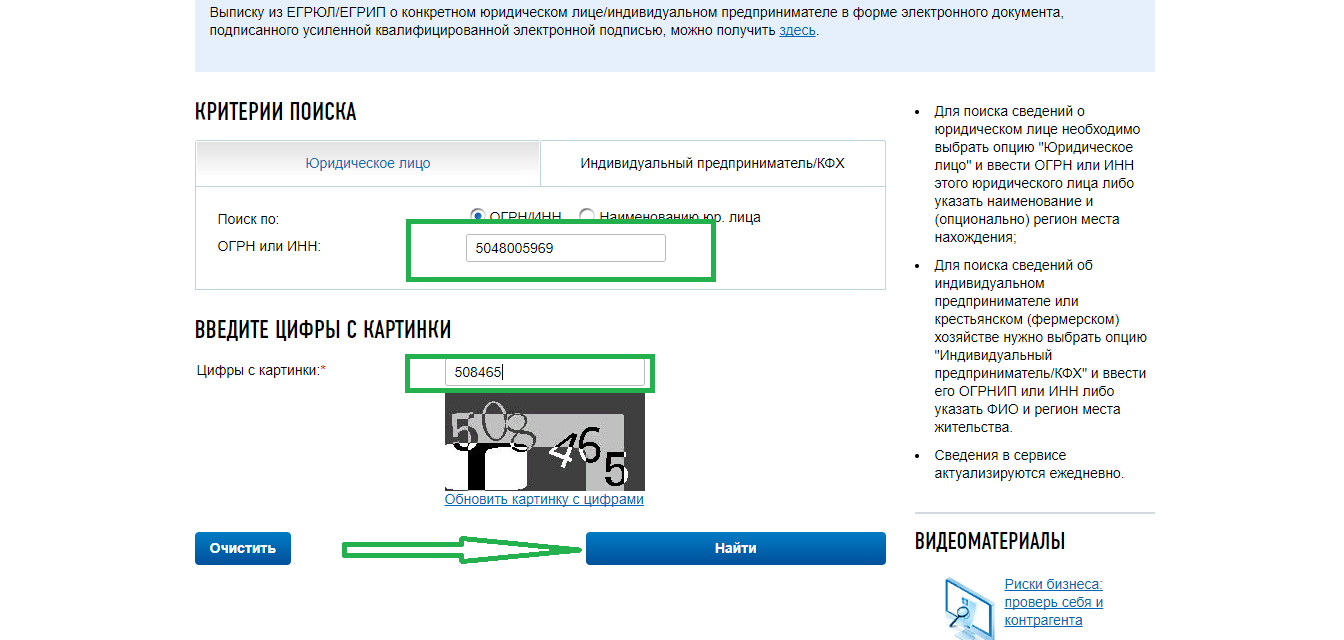

- Первым делом нужно узнать, что контрагент зарегистрирован и, на данный момент, не снят с учёта, а также проверить реквизиты, указанные контрагентом в документах.

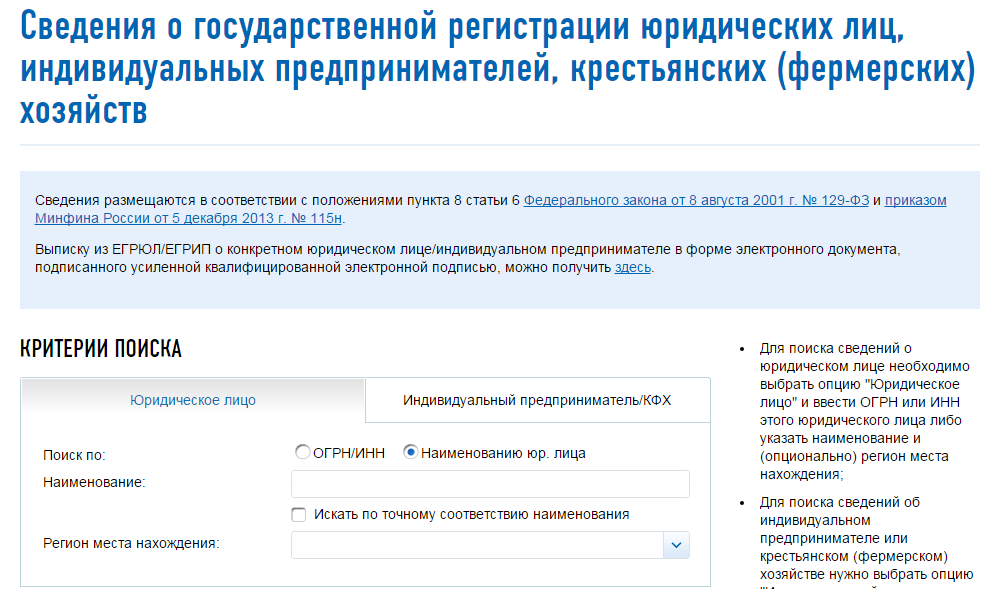

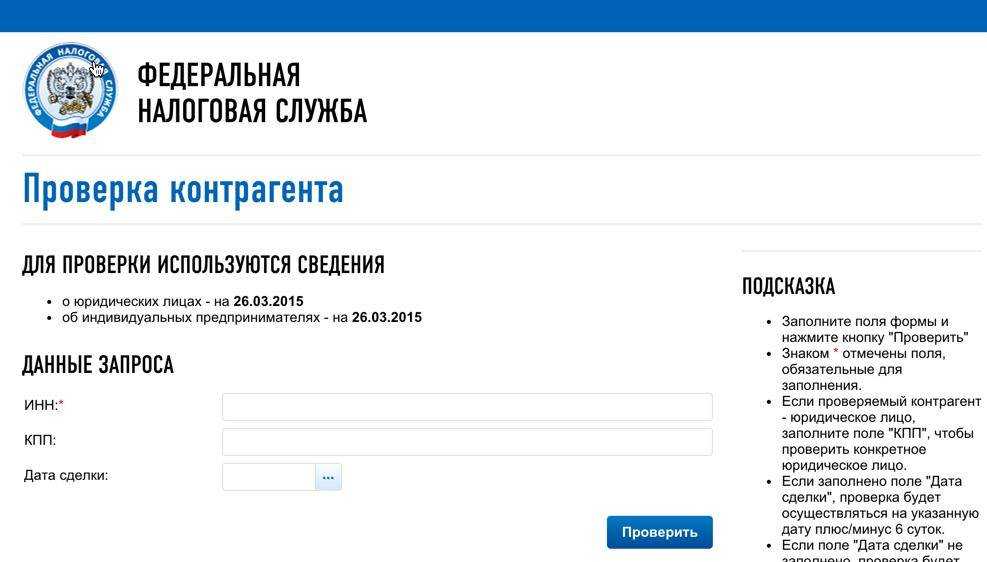

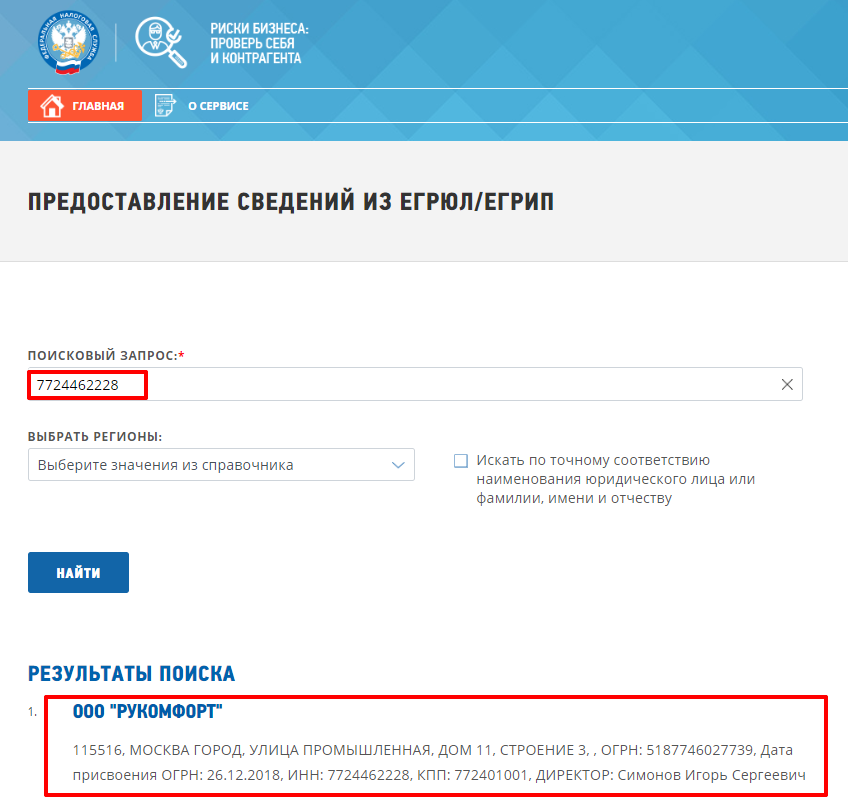

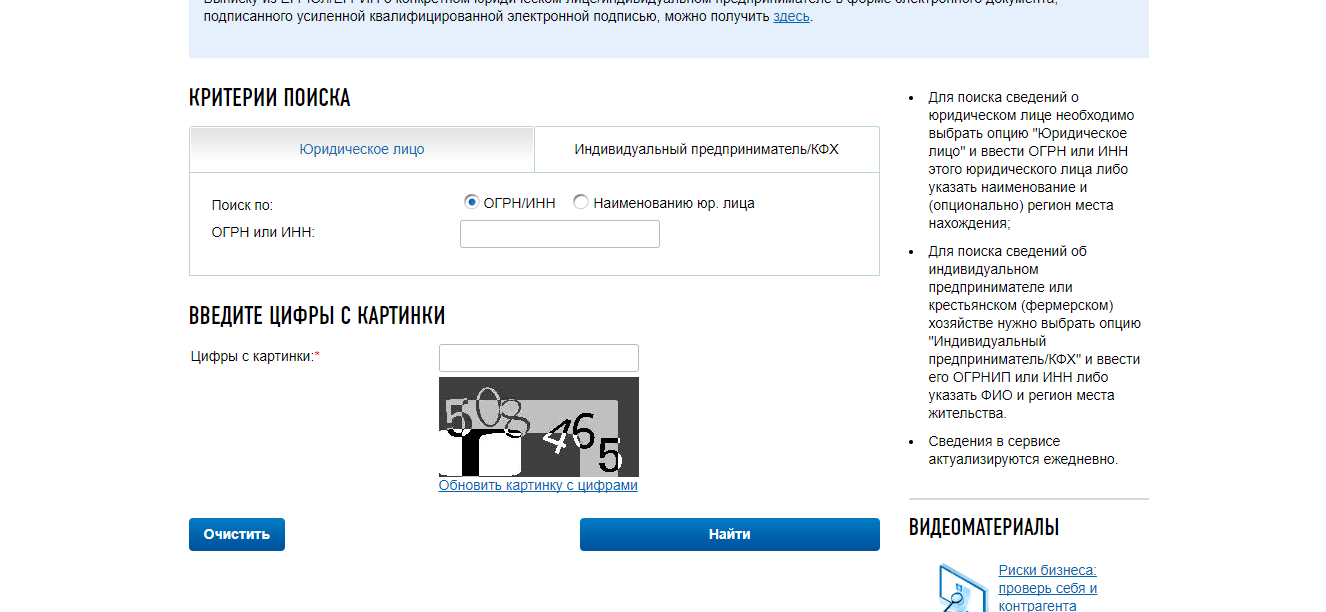

Эту информацию можно получить запросив в налоговой выписку из ЕГРЮЛ/ЕГРИП. Выписку можно получить через интернет на сайте ФНС РФ: — Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств. - Проведите финансовый тест контрагента путём сравнения с отраслевыми показателями (достаточно ввести ИНН) — https://www.testfirm.ru

- Проверьте контрагента в реестре дисквалифицированных лиц — так называемом «чёрном списке» ФНС РФ: — Юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица.

Наличие компании в данном реестре, означает, что её руководитель был дисквалифицирован, т.е. ему запрещено занимать руководящие должности за одно из следующих нарушений: преднамеренное или фиктивное банкротство, сокрытие имущества или имущественных обязательств, фальсификация бухгалтерских и иных учетных документов и пр. - Узнайте, не находится ли юридическое лицо в стадии ликвидации: — Сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации» о принятии решений о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20% уставного капитала другого общества, а также иные сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством Российской Федерации.

- Проверить, судится ли ваш контрагент по поводу или без повода, можно в Картотеке арбитражных дел.

Почему в ЕГРЮЛ появляется запись о недостоверности сведений

Самые распространённые причины появления отметки о недостоверности это:

-

массовый адрес регистрации — адрес, по которому зарегистрировано больше десяти организаций;

-

отсутствие фирмы по указанному адресу;

-

массовый учредитель — участвует больше чем в десяти компаниях;

-

массовый управленец — руководит пятью фирмами и больше;

-

номинальность учредителя или директора;

-

принадлежность учредителя или директора к реестру дисквалифицированных;

-

смерть учредителя или руководителя

С помощью отметки о недостоверности налоговая служба борется с недобросовестными предприятиями. Логика такая: если во главе бизнеса стоит номинальный управленец или компании нет по заявленному юридическому адресу, значит, дело нечисто. Скорее всего, организация создана для отмывания нелегальных доходов или ухода от налогов.

На практике запись о недостоверности может появиться в отношении компании, которая честно ведёт бизнес. Просто ответственный сотрудник — обычно это директор — забыл сообщить об изменениях. К примеру, переехали в новый офис, а заявление о смене адреса в ИФНС не подали. Или в единый госреестр попала опечатка. Однако какой бы не была причина, за достоверность сведений отвечает бизнес.

Согласно закону «О госрегистрации юридических лиц и ИП», налоговики имеют право исключить из реестра фирму, которая 12 месяцев не сдавала отчётность и не проводила операции по расчётному счёту. ИП исключат, если он 15 месяцев не сдаёт отчёты и не гасит долги по налогам. Как не допустить принудительного закрытия ИП, читайте здесь.

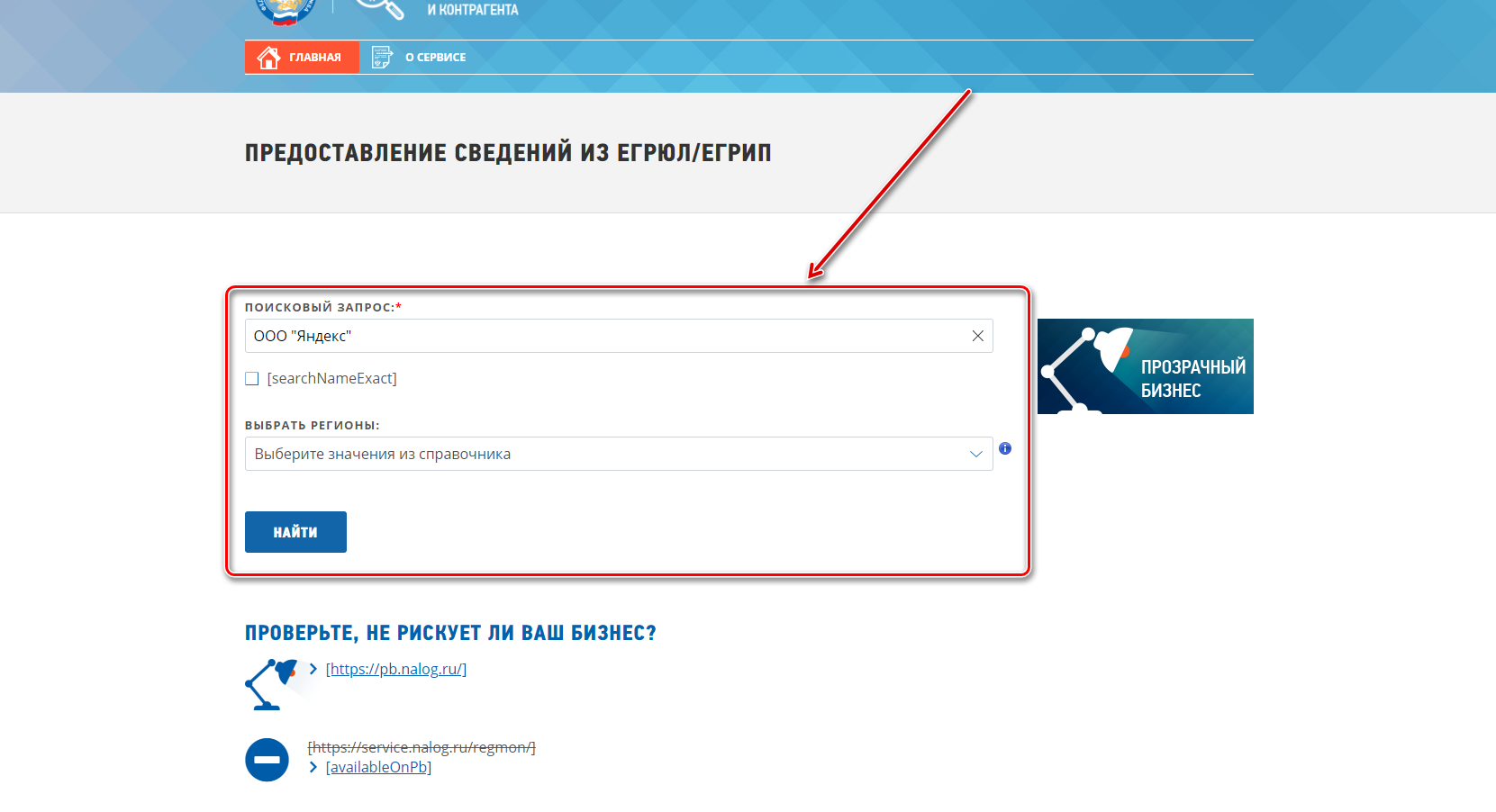

Большой БЕСПЛАТНЫЙ Сервис проверки контрагентов — zachestnyibiznes.ru

БОЛЬШОЙ Бесплатный СЕРВИС — Информация о компаниях юридических лицах и индивидуальных предпринимателях максимально доступна широкому кругу пользователей. Портал не содержит полей со скрытой информацией, распространяемых на платной основе. Вся информация, представленная на сайте, собрана из официальных источников – ФНС и Росстат.

Поиск контрагента осуществляется по любому из известных реквизитов: ИНН, ОГРН, названию юридического лица, фамилии руководителя или учредителя, адресу. Для уточнения результатов возможен поиск по нескольким параметрам одновременно (например: Фамилия директора + название компании или Название компании + адрес и т.д.).

Какие доводы приводит налоговая служба

Руководство ФНС создало такой ресурс только для личного пользования. Он применяется при составлении плана проверок или осуществления сотрудничества с разными налогоплательщиками.

Если какой-либо руководитель фирмы обратиться в инспекцию для получения информации из ресурса «Риски», то он получит отказ в ее предоставлении.

Сотрудники ФНС оправдываются тем, что даже если какая-либо организация будет включена в этот черный список, все равно это не является стопроцентным доказательством того, что фирма является неблагонадежной. Поэтому этот перечень применяется исключительно в информационных целей.

На него сотрудники службы ориентируются только при составлении плана, на основании которого проводятся разные мероприятия по налоговому контролю. Вносятся в этот список только компании, а не частные лица.

Руководство службы уверено, что использование этого черного списка никаким образом не нарушает прав и интересов компаний. Он не может стать препятствием для их работы. При этом указывается, что никогда сведения из этого ресурса не будут обнародованы.

Можно ли подать в суд на ФНС за этот список?

Судебная практика по этому вопросу

Многие фирмы опасаются, что они могут быть внесены в черный список ФНС. Данная информация является конфиденциальной, поэтому в теории организации могут не беспокоиться о том, что они включаются в этот список. На самом деле все равно сведения иногда просачиваются в интернет или другие источники.

Если контрагенты узнают, что их партнер находится в списке ресурса «Риски», то они могут прекратить сотрудничество. Это обусловлено тем, что если фирма подозревается налоговиками, то во время проверки могут быть затронуты и все контрагенты.

Схожая ситуация произошла относительно недавно. Такое дело рассматривалось в суде под номером №№ А40-43028/2015. Покупатель компании отправил поставщику письмо, в котором содержалась информация о том, что фирма была внесена в черный список ФНС.

К этому письму прикладывался акт проведенной проверки, содержащий сведения о поставщике. После этого покупатель отказался продолжать сотрудничество.

Поставщик подал иск в суд на налоговую службу. Компания требовала, чтобы она была исключена из черного списка, а также она желала привлечь ФНС к ответственности.

Судья не удовлетворил исковые требования, так как «Риски» является внутренним ресурсом налоговой службы и используется только в справочных целях.

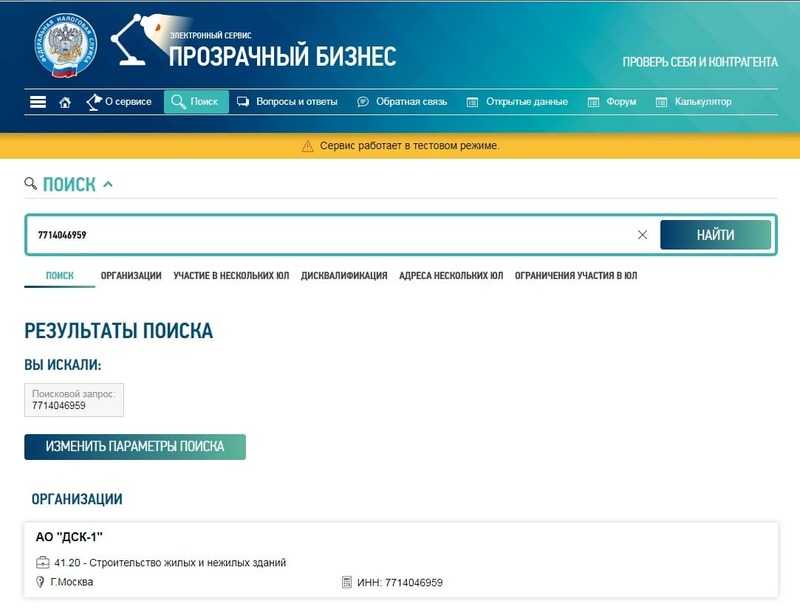

«Мое дело. Бюро» представляет свой топовый сервис — Проверку контрагентов

Чем поможет такой инструмент в работе предпринимателя?

В налоговом кодексе РФ прописано, что каждый налогоплательщик при заключении договора обязан проявлять должную осмотрительность. При этом ни одно положение кодекса или других нормативных документов, или разъяснений ФНС не содержит определения того, что же мы должны понимать под сочетанием должная осмотрительность и каким образом налогоплательщик должен ее проявлять. В основном, все разъяснения сводятся к использованию выписок из ЕГРЮЛ и ЕГРИП

Но этого явно недостаточно, и подтверждало это уже сформированная судебная практика, которая свидетельствует о том, что налоговая обращает внимание на куда большее количество факторов при оценке добросовестности налогоплательщика

Для создания сервиса Проверки контрагентов в «Мое дело

Бюро» была сформирована методологическая группа, которая проанализировала огромное количество судебных решений на предмет того, что же суд принимал во внимание как должную осмотрительность проявленную налогоплательщиком в том или ином споре. Соответственно была создана система, которая составляет рейтинг контрагента, а не просто предоставляет выписку из ЕГРЮЛ и ЕГРИП

При подсчете рейтинга использовалась западная модель, которая учитывает более 35 риск-факторов.

Оговоримся, что под риск-факторами понимаются — все возможные реестры, которые ведет сама налоговая по недобросовестным налогоплательщикам. Таким образом, сервис позволяет получить информацию о добросовестности любой компании и избежать претензий со стороны контролирующих инстанций

Очень важно отметить, что в сервисе представлена уже проанализированный протокол, а не просто информация к размышлению. «Мое дело

Бюро» предлагает уже готовое решение.

Кроме того, сервис постоянно модернизируется . В мае этого года вышло очередное обновление: теперь на отдельной вкладке связей можно посмотреть комплексное досье на ближайшее окружение контрагентов — «родительскую группу» (учредителей и учредителей их учредителей, сестринские компании), «дочернюю группу» (учрежденные организации и их дочки), а также компании, основанные или управляемые директором. Это позволяет в дополнение к индивидуальному рейтингу контрагента оценить насколько масштабна и устойчива группа контрагента, которая может оказать ему поддержку (или, наоборот, изъять у него ресурсы для покрытия своих проблем), где в ней сосредоточены активы, ликвидность, каков уровень проедания капитала, закредитованности всей группы и т.д.Сразу видно, насколько «засветился» контрагент, еще не попавший в реестры ФНС России, перед налоговой и бизнес-сообществом — сколько его компаний исключено из ЕГРЮЛ и ЕГРИП по компрометирующим признакам, признано банкротом (с учетом статичности структуры собственников АО).

Черный список фирм-однодневок на сайте Федеральной налоговой службы

Проверь себя и контрагента…

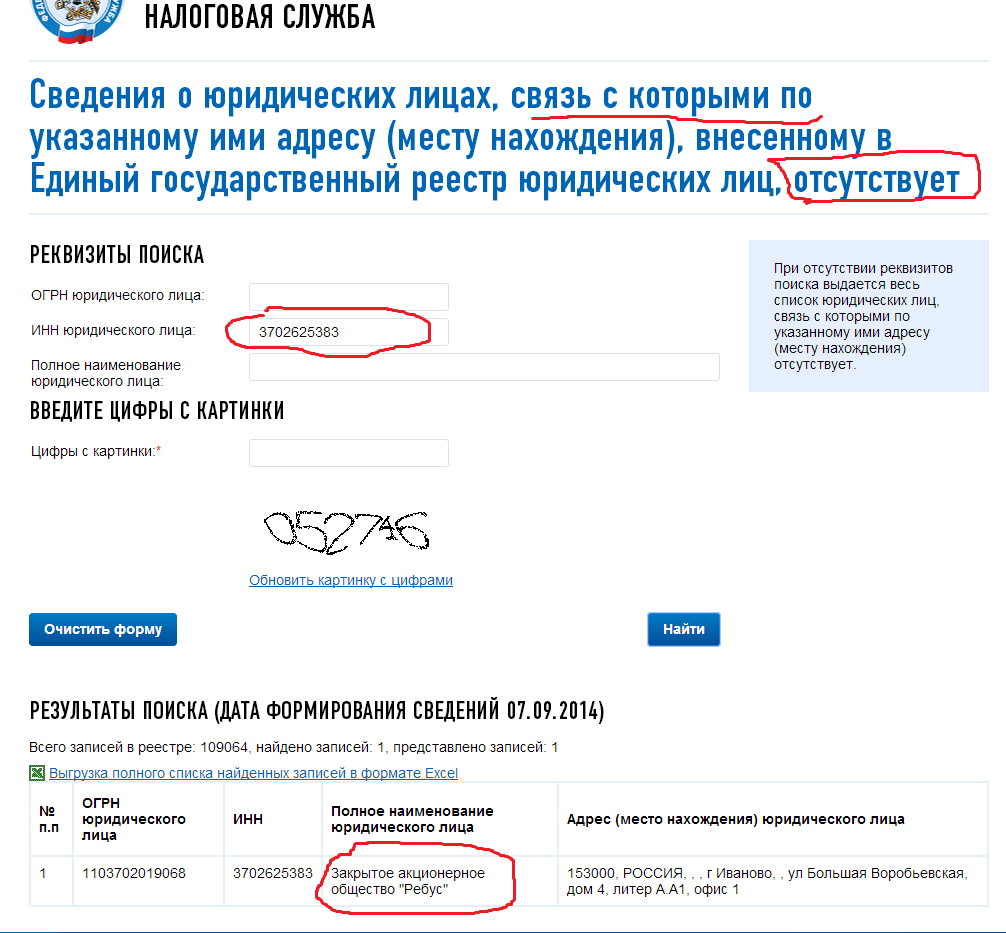

ФНС, выявив по всей стране некоторое количество фирм (изначально список содержал порядка 60 тыс. компаний), до которых не доходят официальные депеши, опубликовала данные о них в специальном сервисе. Страничка официального сайта ФНС, называющаяся «Сведения о юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц, отсутствует», позволяет определить соответствующие фирмы.

Варианты использования данной информации в дальнейшем нам пока не известны. Но думаем, что применение этим «черным спискам» найдется.

Как ловить однодневок?

Пользоваться данным сервисом нетрудно: достаточно ввести хотя бы один известный реквизит – ОГРН, ИНН или полное наименование фирмы, а также вписать контрольные цифры для защиты от спама, и вот уже доступ к списку «подозрительных лиц» получен.

Если организация числится в нем, то в результатах поиска будут отображены следующие данные:

- ОГРН юридического лица,

- его ИНН,

- полное наименование фирмы,

- адрес (место нахождения) юридического лица.

Также вы сможете увидеть дату формирования сведений.

Если же у налоговой пока нет претензий к юридическому адресу искомой компании, то внизу окошка появится надпись: «Информация по указанному юридическому лицу не найдена».

Еще раз о важности получения почты

О важности получения официальных писем говорилось много раз. Однако не все руководители предприятий уделяют этому вопросу должное значение

Ведь создание подобного сервиса говорит о намерении налоговой службы всерьез бороться с «неполучателями». К сожалению, борьба против фирм-однодневок ведет к тому, что как обычно больше всего страдают добросовестные налогоплательщики. Немало фирм, ведущих честную деятельность, производящих товары, оказывающих услуги, к сожалению, по каким-то причинам не получают письма по юридическому адресу. Причин неполучения писем может быть много – плохо поставленный документооборот, несовпадение юридического и фактического адресов, плохая работа почтового отделения.

Не попадайтесь!

Чтобы фирма не попала в указанный список и ее не приняли за однодневку, руководителю необходимо организовать сбор поступающих писем. Как это сделать? Можно договориться с собственником помещения о получении корреспонденции — обычно в таких случаях заключается договор почтового обслуживания, сумма которого невелика, зато и проблем будет гораздо меньше. Также можно договориться на почте о том, чтобы в почтовом отделении сохранялась поступающая в адрес данного юрлица корреспонденция, а курьер будет ее забирать. Можно прибегнуть и к другим способам – к примеру, заинтересовать почтальона в том, чтобы он сообщал о поступивших письмах по телефону.

Не будьте легкомысленны в этом вопросе – своевременно получайте корреспонденцию от государственных органов.

Ситуация из судебной практики

Суть спорной ситуации заключалась в следующем. В ходе мероприятий налогового контроля выявилось, что хозяйственные отношения организации с фирмой-контрагентом оформлены формально, без цели осуществления реальной хозяйственной деятельности, с целью уменьшения налогового бремени. При этом инспекторы привели, в частности, следующие доводы:

-

контрагент имеет явные признаки фирмы-»однодневки» (зарегистрирована по адресу массовой регистрации, штат из одного человека – директора, отсутствовали собственная производственная база и оборудование);

-

контрагентами второго звена были лица, аффилированные с проверяемым налогоплательщиком;

-

в первичных документах компании-контрагента указан номер телефона, принадлежащий проверяемой организации;

-

компания-контрагент представляла налоговую отчетность либо с нулевыми показателями, либо с минимальными суммами налогов к уплате;

-

полученные от организации денежные средства компания-контрагент не расходовала на производственную деятельность.

Между тем арбитры (все три инстанции) последовательно отклонили все аргументы инспекции, в числе которых был такой, как исключение фирмы-партнера из ЕГРЮЛ по решению налогового органа

Налоговики настаивали, что данное обстоятельство постфактум подтверждает, что организация заключала сделки с неблагонадежной фирмой, не проявив тем самым должную степень осмотрительность и осторожность при выборе контрагента. Следовательно, заключенные с таким контрагентом договоры и подписанные первичные документы не являются юридически значимыми и не могут служить основанием для бухгалтерского и налогового учета

Суды, принимая решение в пользу налогоплательщика, указали: принудительная ликвидация юридического лица путем исключения его из ЕГРЮЛ является правом налогового органа и его реализация никак не зависит от действий сторон сделки. Поэтому данное обстоятельство само по себе не является безусловным основанием считать все ранее заключенные ликвидированным таким образом обществом сделки неправомерными и обусловленными исключительно получением налоговой выгоды. На момент заключения сделок и в процессе их исполнения спорный контрагент обладал правоспособностью, соответственно, у налогоплательщика отсутствовали основания для сомнений.

Добавим, что в числе других отклоненных арбитрами АС МО аргументов контролеров были:

-

отсутствие у контрагентов налогоплательщика ресурсов и работников, отказ гендиректоров контрагентов от своей причастности к деятельности данных фирм – не являются бесспорным доказательством того, что документы оформлены с нарушением и подписаны ненадлежащими лицами;

-

факт нарушения контрагентами своих налоговых обязательств – не имеет правового значения, если инспекция не собрала в ходе проверки и не представила достаточных доказательств того, что в реальности проверяемый налогоплательщик и контрагенты не совершали операции, расходы и вычеты по которым стали предметом спора;

-

аффилированность организации и контрагентов – является значимой только в том случае, если это обстоятельство могло повлиять или повлияло на результат заключенной сделки, в том числе в части ценообразования. Однако соответствующие доказательства заключения сделок на нерыночных условиях в деле не приведены, а размер участия в уставном капитале не позволял предопределять факт и условия заключаемых сделок.

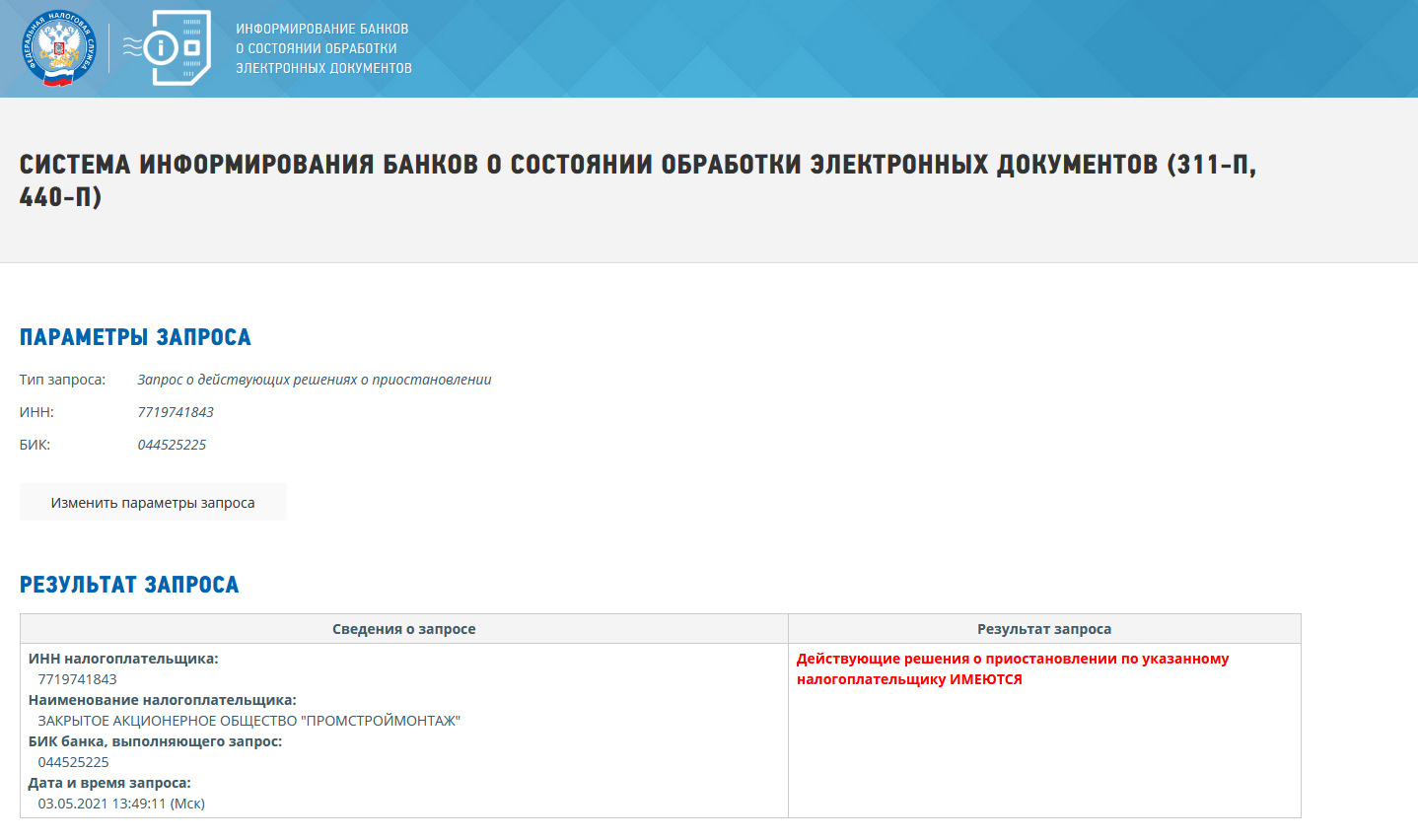

Чёрный список ООО для банков, в т.ч. по 115 ФЗ

К тому же ЦБ опубликовал Методические рекомендации № 29-МР от 10.11.2017 «О подходах к учету кредитными организациями информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведённой Банком России до их сведения, при определении степени (уровня) риска клиента».

Мы как юридическое лицо так же были проверены обслуживающим нас банком, где было выявлено 3 наших контрагента попавших в список:

- комус — поставщик канцтоваров

- контур — услуги по сдаче отчётности

- строительная компания клиента

Наши рекомендации

- Проверьте себя на наличие в чёрном списке на сайте Росфинмониторинга.

- Если вы, или ваша организация или ИП находитесь в «черном списке», но считаете, что с вами поступили несправедливо, обязательно пишите жалобу на действия банка в ЦБ. По вашей жалобе будет проведена дополнительная проверка. И это ваш шанс вырваться из этого замкнутого круга.

- Если вас нет в черном списке, но банк не дает вам работать, регулярно блокируя ваши операции, то он поступает противозаконно. У вас всего 3 (три) выхода:

- Писать жалобу в ЦБ РФ.

- Писать жалобу в Росфинмониторинг.

- Поменять банк.

Можно судиться, но это боль, время и деньги.

Примечание: Банк России и Росфинмониторинг совместно разработали механизм исключения банковских клиентов из черных списков. Теперь банки должны будут рассматривать жалобы предпринимателей на отказ в обслуживании и восстанавливать сотрудничество, если деятельность клиента не связана с финансированием терроризма или легализацией доходов, полученных преступным путем.

p|s

На начало 2020 года самый нормальный банк, это Райффайзен, все остальные скрипят и гнутся. Есть «недобанки» модуль и …, нам кажется, что их терпят, чтобы собрать весь мусор в одном месте и закрыть одним разом.

С 2018 года оказывая юридическое обслуживание бизнеса мы проверяем контрагентов через Сбис, воспользоваться нашими услугами можно тут: проверка контрагента по ИНН.

Судебное решение

Можно вытянуть контору из списка, как минимум вывести средства с расчетного счета, но все индивидуально и зависит от обстоятельств. Если вам это необходимо, можете нас набрать, мы постараемся помочь.

Новости законодательства 2019

Минфин предлагает с 2020 года значительно ужесточить требования к таким блокировкам без решения суда. Для этого Минфин России разработал в 2019 году и на едином портале проектов нормативно-правовых актов законопроект «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Чиновники намерены уточнить основания для принятия решений об отказе в совершении операции и об отказе от установления отношений (о прекращении отношений) с клиентом, а также информирования уполномоченного органа о подозрительных операциях)».

- Фактически, если законопроект будет принят, банкам будет запрещено блокировать счета организаций и физических лиц в соответствии с антиотмывочным законодательством без веских оснований. Так как именно банки пользуются средствами, размещенными на таких заблокированных счетах, в своих целях совершенно бесплатно.

Черный список учредителей ооо

Раньше Вы могли просто «бросить» компанию и дождаться, пока ее исключат из ЕГРЮЛ. С июля 2017 года, если не произвести ликвидацию правильно, руководителей и собственников такой фирмы внесут в чёрный список ФНС. Им запретят регистрировать новые компании или приобретать доли в существующих на протяжении 3 (трех) лет.

Это сделано с целью повысить достоверность ЕГРЮЛ. Федеральный закон от 30.03.2015 №67-ФЗ запретил вносить в реестр лиц, которые ранее были собственниками и руководителями в не действующих ныне фирмах, только если бизнес не был ликвидирован по всем правилам.

Представьте, фирма фактически прекратила деятельность: не сдает в течение календарного года отчётность в налоговый орган и не проводит операции хотя бы по одному банковскому счету. Тогда она признается недействующей и исключается из ЕГРЮЛ. После этого снять трехлетний запрет нельзя. Обжалование в суде не поможет, единственный выход – доказать, что компания все же функционировала.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

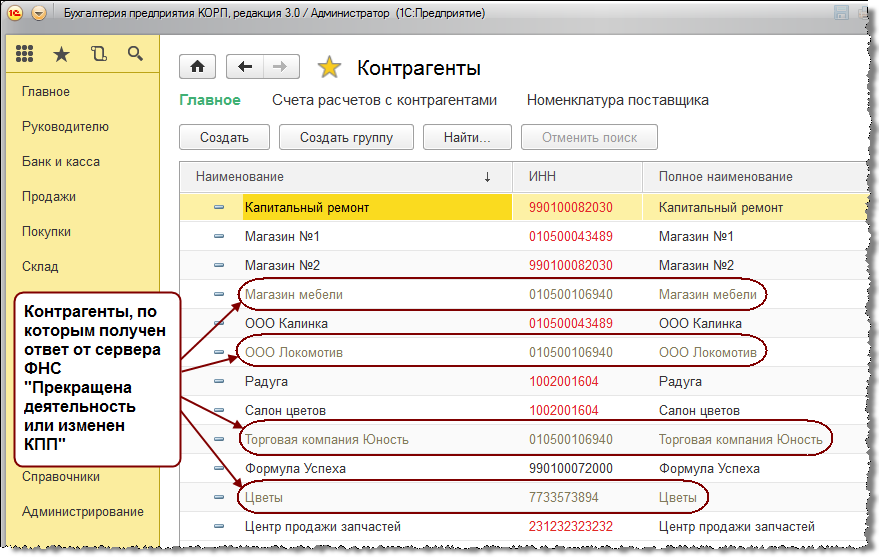

Вынесено решение о предстоящем исключении юридического лица из ЕГРЮЛ из-за недостоверности записи по юридическому адресу. Что делать?

Налоговая инспекция установила, что у Вашего юридического лица недействительный юридический адрес, и приняла соответствующее решение: Регистрирующим налоговым органом принято решение о предстоящем исключении юридического лица из ЕГРЮЛ (наличие в ЕГРЮЛ сведений о юридическом лице, в отношении которого внесена запись о недостоверности).

Запись о недостоверности юридического адреса вносится в ЕГРЮЛ.

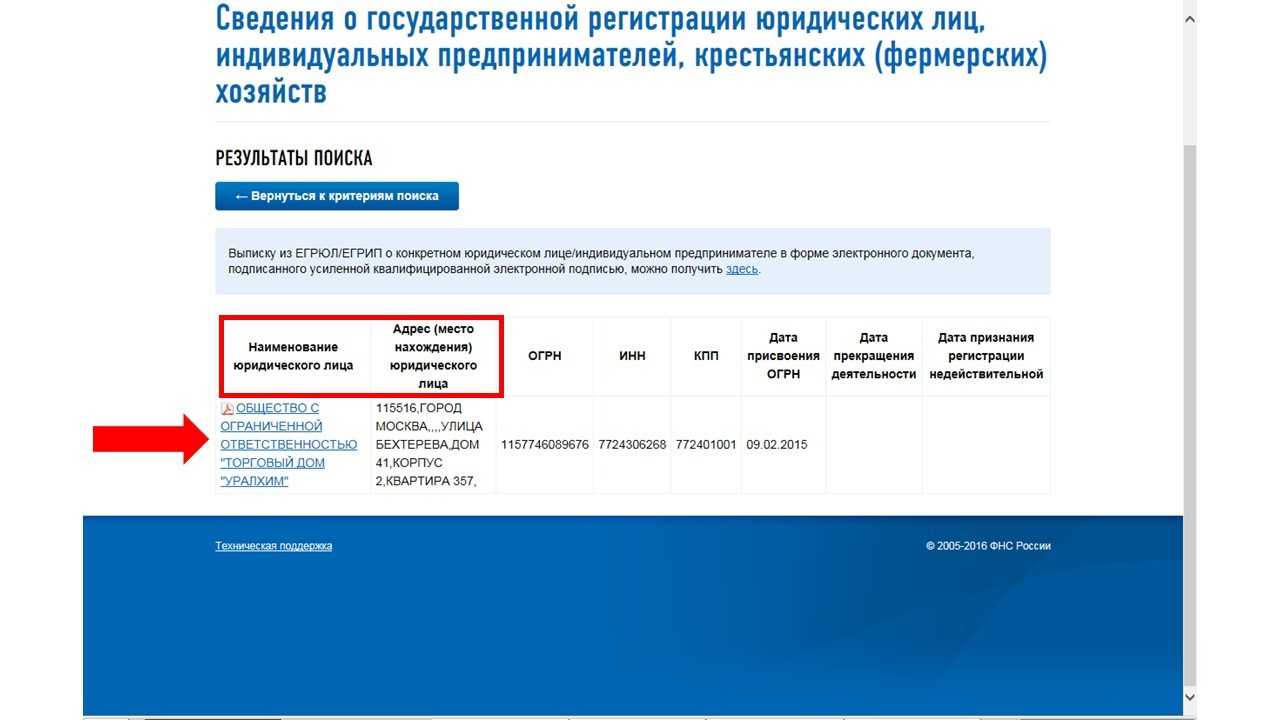

Увидеть ее можно в соответствующей выписке в отношении Вашей организации на официальном сайте налоговой службы. Поиск осуществляется по ИНН или ОГРН юридического лица. Раздел выписки — адрес (место нахождения).

Решение о предстоящем исключении юридического лица из ЕГРЮЛ.

Информация по данному решению публикуется в печатной версии журнала «Вестник государственной регистрации» и размещается на сайте данного печатного издания. Поиск записи осуществляется по ИНН или ОГРН юридического лица. Из записи Вы узнаете — порядок, срок направления заявления и адрес регистрирующего налогового органа.

Начиная со дня публикации информации о принятом регистрирующим органом решении о предстоящем исключении из ЕГРЮЛ, у юридического лица в течение еще 3 месяцев существует возможность устранить недостоверность содержащихся в реестре сведений, представив в регистрирующий орган достоверные сведения о себе.

Кредиторы, учредители, сама компания, а также иные заинтересованные лица, чьи права и законные интересы затрагивает исключение юридического лица из Единого государственного реестра юридических лиц, вправе направить в регистрирующий орган письменное возражение относительно предстоящего решения.

Если в течение 3-ех месячного срока никаких возражений не поступит, то регистрирующий орган вправе исключить компанию из ЕГРЮЛ без обращения в суд (п. 4 ст. 21.1 Закона № 129-ФЗ).

На что смотрит банк

Напомним основные факторы, которые анализирует банк:

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента;

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников;

- Фонд заработной платы установлен из расчёта ниже прожиточного минимума;

- Перечисляется НДФЛ, но не уплачиваются страховые взносы;

- Нет остатка средств на счёте или он маленький по сравнению с объемами обычных операций;

- Платежи не имеют отношения к затратам, присущим виду деятельности;

- Нет связи между основаниями зачисления денег на счет и их последующего списания;

- Произошло резкое увеличение оборотов по счету;

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.;

- Средства зачисляются на счёт от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях;

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации «противолегализационных» мероприятий. Проверяются совпадения:— IP-адреса, МАС-адреса, номера телефона и т.д;

- Отношение объёма получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше;

- С даты создания юридического лица прошло менее двух лет;

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна;

- Деньги поступают на счёт от контрагентов, по банковским счетам которых идут транзитные операции;

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов;

- Деньги идут на счёт суммами, как правило, не превышающими 600 тыс. руб.;

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех — пяти дней со дня поступления;

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня;

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Первый список банки получили от Росфинмониторинга (ЦБ РФ), который включает организации которым отказали в обслуживании в рамках «антиотмывочного» законодательства. Попавшие в эту базу компании могут столкнуться с трудностями при попытках открыть счета и проведении финансовых операций.

Банки и некредитные финансовые организации (негосударственные пенсионные фонды, страховые компании, брокеры, ломбарды, микрофинансовые организации, управляющие компании и др.) имеют право отказать клиенту в обслуживании, если его операции попадают под признаки отмывания денег или финансирования терроризма.

Однако нельзя исключать, что некоторые клиенты могут попасть в список в результате формального подхода или субъективной оценки со стороны кредитных организаций, а так же есть шанс открыть счет в другом банке.

Только с начала 2017 года банки заблокировали своим клиентам уже почти 500 000 счетов, а за весь 2018 более 700 000.

И если до этого большинство банков старались анализировать сомнительные операции, и только потом отказывали в обслуживании, то теперь они не хотят брать на себя риски.