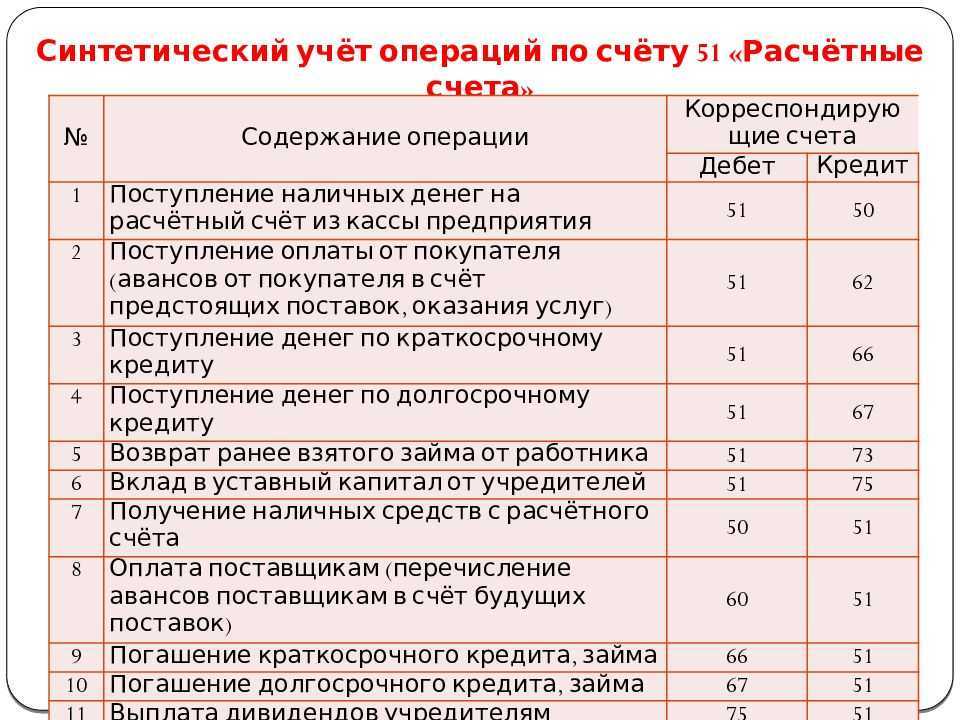

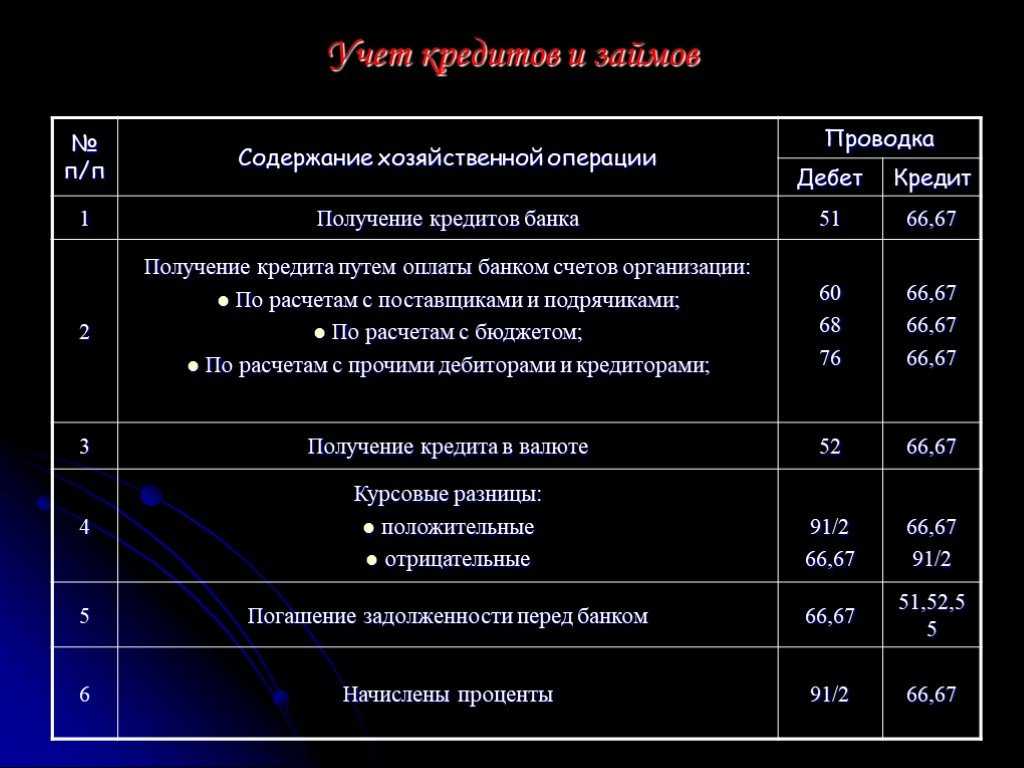

Основные характеристики возобновляемой кредитной линии

Далее рассмотрим основные характеристики возобновляемой кредитной линии (или кредитной линии с лимитом задолженности).

Кредитная линия в целом представляет собой такой вид кредитования, который предусматривает многократное списание кредитных средств с ссудного счета банка на расчетный счет заемщика на основании его письменного заявления в пределах установленной суммы (лимита). Основное отличие кредитной линии от овердрафта заключается в том, что данный вид кредитования носит целевой характер, а также предусматривает кредитование на более продолжительный срок – до полутора лет и более.

Основное отличие кредитной линии от обыкновенного кредита состоит в том, что денежные средства в рамках заключенного кредитного договора выдаются не сразу всей суммой, а несколькими частями (траншами). Банк открывает кредитную линию после заключения договора, в котором указываются максимальная сумма кредитной линии и срок ее действия, в некоторых случаях – и период оборачиваемости каждого транша, но об этом пойдет речь чуть позже.

Возобновляемая кредитная линия носит такое название потому, что при погашении любой части ранее взятых обязательств в рамках заключенного кредитного договора заемщик вновь увеличивает свободный (неиспользованный) лимит задолженности. Лимит задолженности определяет максимально допустимый размер кредитной задолженности заемщика перед банком, при погашении которой заемщик вновь может пользоваться кредитными средствами. При кредитовании таким способом клиент сам выбирает, когда и какие суммы ему брать и когда – погашать. Редко, но все еще встречаются банки, которые устанавливают период оборачиваемости, как правило, 30 – 60 дней по возобновляемым кредитным линиям с целью контролировать поступление денежных средств на расчетный счет, но в этом случае данный вид кредита становится больше похожим на овердрафт.

В целом кредитная линия является очень удобным кредитным инструментом, так как она позволяет получать денежные средства в течение длительных промежутков времени. Кредитная линия также позволяет получать несколько траншей (выплат) при заключении одного договора, что является несомненным преимуществом перед обычным кредитом. У многих заемщиков в ходе их деятельности существует постоянная потребность в дополнительных заемных средствах, эта потребность с легкостью может быть удовлетворена как за счет овердрафта, так и за счет открытия кредитной линии. Разница заключается в объеме ежемесячных поступлений на расчетный счет: если они постоянны и достаточны для того, чтобы своевременно оборачивать лимит по овердрафту, выгоднее оформить овердрафт. Если же поступления носят значительный, но не регулярный характер либо большая часть платежей аккумулирована в другом банке или поступает в виде наличных средств в кассу организации, целесообразнее оформить кредитную линию с лимитом задолженности.

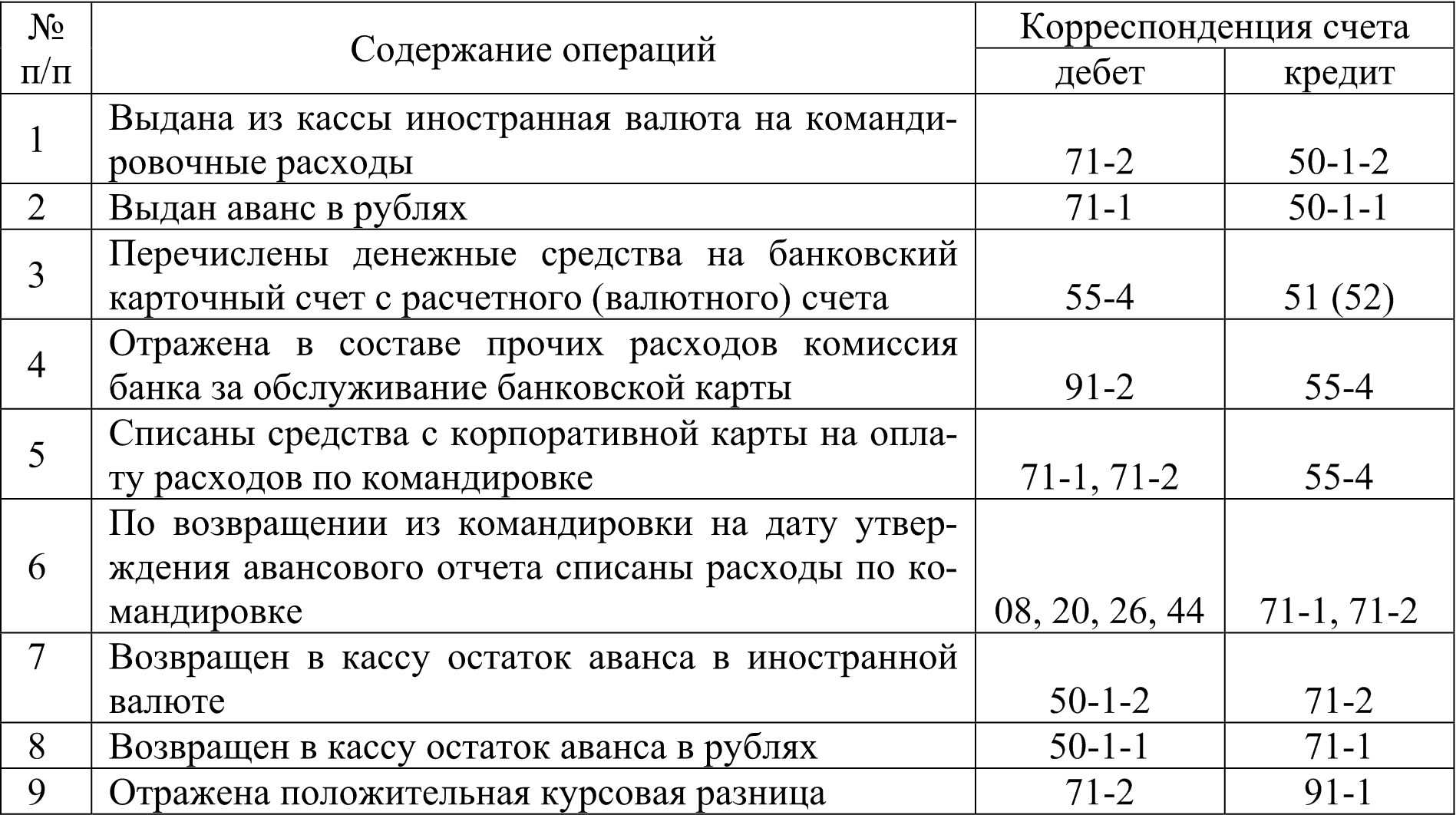

Расходы на услуги банков — перечисление заработной платы на карточки сотрудников

Банк взимает комиссию за обработку документации, связанной с перечисление зарплаты на счета работников. Согласно положениям Письма Минфина РФ от 20.04.2009 № 03-03-06/2/88 и Письма Минфина РФ от 04.08.2008 № 03-04-06-02/88, затраты на выплату банку вознаграждения в данном случае разрешается включить в состав расходов по налогу на прибыль.

Но споры вызывает уменьшение налогооблагаемой базы на сумму расходов по уплате банку комиссии за выпуск и годовое обслуживание пластиковых карт сотрудников, на которые приходит зарплата. Условием отнесения затрат в состав расходов является их экономическая обоснованность, а комиссию банку уплачивает предприятие, но картами при этом пользуются трудящиеся. Последнее высказывание на этот счет Минфина РФ изложено в Письме от 28.10.2010 № 03-04-06/6-255, в котором говорится о том, что выплачиваемая банку комиссия за обслуживание зарплатных карт не является доходом и выгодой сотрудников (не облагается НДФЛ), пользующихся этими картами — это всего лишь необходимость, связанная с выбором способа расчетов по оплате труда (работодатель обязан вовремя выплачивать зарплату через кассу или иным способом).

Что касается судебной практики, суды принимают позицию налогоплательщиков и позволяют учитывать расходы на уплату комиссии банка в состав затрат. Например, в Постановлении ФАС УО от 29.10.2009 № Ф09-8382/09-С3, разъясняется следующее:

- согласно трудовым договорам расходы на оплату услуг банка по обслуживанию зарплатного счета ложатся на работодателя;

- банковские карты нужны для выполнение обязанности нанимателя по выплате заработной платы (оплата труда связана с ведением коммерческой деятельности);

- зарплатные карты не являются собственностью работников — они являются собственность банков и выдаются сотрудникам во временное пользование.

Бухгалтер должен учесть рассматриваемые затраты в составе прочих расходов, позаботившись о грамотном оформлении кадровых документов. В тексте трудовых договоров, дополнительных соглашениях к таковым или других внутренних актах компании необходимо прописать условия:

- зарплата будет выплачиваться безналичным способом;

- затраты на банковское обслуживание зарплатных счетов несет работодатель;

- в случае увольнения сотрудник возвращает карту работодателю.

Заполняем закладку Доп.счета/статьи учета договора кредитования.

На закладке Доп.счета/статьи учета нужно заполнить статьи ДДС и статью расходов для процентов.

Если проценты и комиссию по кредиту нужно платить на отдельные счета банка, то заполняете эти поля. Они будут подставляться в платежное поручение.

Важно! Создавайте статьи ДДС каждую из своего поля. Для статей ДДС важно указать верный вид хозяйственной операции, чтобы движения в будущем учитывались правильно

Если статью создавать непосредственно из ее поля, то система сама подставляет нужную хозяйственную операцию.

Кроме вида хозяйственной операции в статье ДДС нужно указать Вид движения денежных средств. Этот реквизит используется при формировании регламентированного отчета о движении денежных средств.

Смотрите ниже примеры заполнения статей ДДС для договора:

Для учета расходов по процентам по кредиту нужно указать статью расходов.

Чтобы учитывать проценты в прочих расходах, в статье следует указать, что расход относится к прочей деятельности. Тогда будет возможность в регламентированном учете отнести эти расходы на счет 91.02.

Относить расходы в этом случае можно только на финансовый результат. В качестве аналитики расходов можно выбрать договора.

Пример настройки статьи расходов смотрите ниже:

Настройка регламентированного учета по статье расходов:

Плюсы кредитных линий

Есть несколько преимуществ, которые отличают кредитные линии:

- простота использования кредита: деньги можно брать частями, при этом не нужно каждый раз заключать отдельные договоры;

- размер каждого займа определяет сам клиент – в рамках банковского лимита;

- способ получения средств согласовывается индивидуально – можно выбрать тип кредитной линии;

- уплата процентов происходит только за фактическое время пользования деньгами (в отличие от кредита, за который вы платите процент в полном объеме, даже если использовали только малую часть суммы, а остальная ждет своего времени);

- процентная ставка для кредитных линий, как правило, ниже, чем по обычному кредиту. Для крупных КЛ ставка рассчитывается отдельно по каждому из траншей, в зависимости от размера предоставляемых сумм (чем больше сумма и меньше срок, тем ниже ставка), это позволяет экономить на процентах.

Издержки банка и их компенсация

Банковский договор с юридическим или частным лицом, в котором последнему предоставляется определенная сумма с условием возврата, относится к кредитным обязательствам. По российскому законодательству банк обязан сформировать определенные резервы для покрытия возможных потерь. При этом учитывается не та сумма, которой заемщик пользуется фактически, а кредитная линия целиком. Организация может вообще не прибегать к данной услуге, но если она оформлена, банк обязан позаботиться о финансовом резерве.

Если говорить о рамочной кредитной линии, резерв формируется для каждого выданного кредита. В таком варианте кредитования банк волен отказать по любому из обращений организации с просьбой предоставить очередной заем. Соответственно, размер резервной суммы складывается из фактически выданных денежных средств, а не целиком по ранее одобренной линии. Когда заключается новый кредитный договор или дополнительное соглашение к имеющемуся, тогда и формируется резерв.

Таким образом, если не пользуешься предоставленной линией (полностью или частично), банк уходит в минус, ведь у него эта сумма зарезервирована, «заморожена» под выполнение данных обязательств. Значит, финансовая организация несет убытки, за которые и должен платить клиент. Однако заложить эти проценты в ставку невозможно по причине неизвестности, когда юрлицо воспользуется данной линией, но покрывать издержки нужно уже сейчас. Значит, это не двойная комиссия банка за предоставление кредита, а покрытие трат за резервирование этой суммы.

Основные отличия овердрафта и кредитной линии с лимитом задолженности

Критерий |

Овердрафт |

Кредитная линия с лимитом задолженности |

|||||||

Срок кредита |

До 6 месяцев (в редких случаях - до года) |

От 6 месяцев до 1 года (вредких случаях - 2 - 3года) |

|||||||

Лимит задолженности |

30 - 40% от среднемесячных поступлений заемщика на расчетный счет, открытый в банке-кредиторе <*>. Средне- месячные обороты рассчитываютсяне менее чем за 6 месяцев |

Лимит кредитованияопределяется исходя изпоставленных целей,финансового положениязаемщика, объемаежемесячных поступленийна расчетный счет,среднемесячной выручки запоследние 6 - 12 месяцев |

|||||||

Цель получения кредита |

Пополнение оборотных средств, под которым, как правило, понимается покрытие кассовых разрывов. Кроме того, овердрафтможет быть использован для закупки необходимых товаров, нолишь в том случае, если их оборачиваемость в днях значительно меньше срока овердрафта |

Пополнение оборотныхсредств. Инвестирование восновные фонды |

|||||||

Основные требования к заемщику |

Наличие опыта успешного ведениябизнеса не менее 1 года, т.е. заемщик должен показать документально подтвержденную стабильную или растущую прибыльза несколько отчетных периодов.Отсутствие просроченной дебиторской задолженности. В некоторых случаях необходимо иметь поручительство от собственников компании. Наличие хорошей кредитной истории. Стабильные и достаточные для запрашиваемого лимита "чистые" кредитовые обороты по расчетному счету |

Рентабельный бизнесорганизации по даннымбухгалтерской отчетностив рамках установленныхбанком значений.Наличие стабильных/растущих оборотов порасчетному счету клиента.Возможность предоставитьзалоговое обеспечение,удовлетворяющеетребованиям банка.Размер кредита не долженпревышать валюту балансапредприятия |

|||||||

Период оборачиваемости транша |

От 3 до 45 дней (чаще всего на 30 дней) |

Без периодаоборачиваемости, в редкихслучаях от 45 до 60 дней |

|||||||

Схема предоставления очередного транша в рамках установленного лимита |

Автоматически при недостатке средств на расчетном счете для оплаты выставленного платежногопоручения или требования |

После предоставленияклиентом подписаннойзаявки на получениетранша с указанием целиего использования |

|||||||

Платежи по процентам (способ погашения) |

Проценты уплачиваются ежемесячно исходя из фактического пользования кредитными средствами. Проценты по овердрафту начисляются на остаток суммы задолженности перед банком на начало дня. В некоторых случаяхвозможна отсрочка в уплате процентов до 30 - 50 дней |

Проценты уплачиваютсяежемесячно исходя изфактического пользованиякредитными средствами.В некоторых случаяхвозможна отсрочка вуплате процентов до 6месяцев |

|||||||

Досрочное погашение |

Досрочное погашение ссудной задолженности происходит автоматически при зачислении средств на расчетный счет клиента |

Досрочное погашениессудной задолженностиосуществляется послеписьма клиента с просьбойсписать определеннуюсумму средств с егорасчетного счета в счетпогашения части или всейссудной задолженности |

|||||||

Требования к финансовому положению |

Финансовое положение охарактеризовано только как "хорошее" (в соответствии с требованиями Положения ЦБ РФ N 254-П) |

Финансовое положениеохарактеризовано как"хорошее" либо "среднее"(в соответствии стребованиями ПоложенияЦБ РФ N 254-П) |

|||||||

Требования к качеству обслуживания долга |

Обслуживание долга охарактеризовано только как "хорошее"(в соответствии с требованиями Положения ЦБ РФ N 254-П) |

Обслуживание долгаохарактеризовано толькокак "хорошее" (всоответствии стребованиями ПоложенияЦБ РФ N 254-П) |

|||||||

Наличие требования по залогу |

Как правило, без залога |

Требуется залог имущества |

|||||||

Наличие требований по поручительству |

Достаточно часто требуется поручительство учредителя организации/третьих лиц |

Требуется поручительствоучредителя организации/третьих лиц |

|||||||

<*> В редких случаях рядом банков допускается оформление краткосрочного овердрафта (сроком до трех месяцев) с расчетом лимита от среднемесячных оборотов по расчетному счету, открытому заемщиком в другом банке. Указанный срок три месяца отводится на перевод заемщиком своих оборотов в банк-кредитор. Кроме этого, в некоторых банках величина лимита по овердрафту может рассчитываться как некий процент от среднеквартальных поступлений на расчетный счет клиента.

В табл. 2 представлены основные достоинства и недостатки рассматриваемых видов кредита.

Таблица 2

Расходы на услуги банков — предприятие оформляет кредит

Юридическим лицам и индивидуальным предпринимателям зачастую необходимы дополнительные денежные вливания в бизнес для поддержания его «на плаву» в сложные времена или для расширения. Иногда одним из условий выдачи кредита является взимание кредитным учреждением дополнительных комиссий. Чаще всего дополнительные платежи назначаются следующие:

- комиссия за досрочное погашение кредита;

- вознаграждение за открытие кредитной линии и ее пролонгирование;

- дополнительная плата за открытие ссудного счета и его обслуживание;

- комиссия за пользование кредитом.

Налоговый кодекс позволяет налогоплательщику выбрать вариант учета расходов на оплату банковских услуг, который кажется ему наиболее правильным (и тот и другой вариант предусматривает открытый перечень учитываемых затрат):

- разрешается включать подобные затраты в состав внереализационных расходов;

- можно также учесть затраты на банковское обслуживание в составе прочих расходов, связанных с производством и реализацией.

Однако, Министерство финансов РФ имеет собственное мнение относительно учета таких расходов, изложенное в Письмах от 27.08.2012 № 03-03-06/1/432, от 29.08.2011 № 03-03-06/1/534. По мнению сотрудников ведомства, таким способом разрешено учитывать только те комиссионные выплаты банковскому учреждению, которые уплачиваются в фиксированном размере и представлены в абсолютном выражении. А в том случае, если вознаграждение банка определено в процентном отношении, комиссию необходимо рассматривать в качестве процентов по долговым обязательствам. Такие выплаты должны быть нормированы по ст. 269 НК РФ.То есть, чтобы принять процентные комиссии в состав расходов по налогу на прибыль, бухгалтер должен рассчитывать предельную сумму процентных комиссий при получении предприятием кредита наравне с предельной суммой процентов за использование заемных средств.

Но позиция Минфина РФ не может не вызывать споров. Проценты на основании подп. 2 п. 1 ст. 265 НК РФ исчисляются для целей налогообложения по фактическому времени пользования взятыми в кредит денежными средствами. В то же время дополнительные комиссии по займу, выплачиваемые в процентном соотношении, зависят от размера кредита, а не от срока пользования средствами. Более того, проценты уплачиваются заемщиком за услугу банка, а не за пользование средствами. Суды также не поддерживают данное мнение финансового ведомства. К примеру, в Постановлении ФАС МО от 11.10.2012 № Ф05-11313/12 суд поясняет, что комиссия банка за выдачу кредита является самостоятельным платежом, взимаемым банком за услугу по оформлению кредита, а потому выплату нельзя приравнивать к процентам по долговым обязательствам. Расходы на оплату вознаграждения должно учитываться бухгалтером заемщика в составе прочих расходов или внереализационных расходов. Что касается платежей за открытие аккредитива и комиссий по договору факторинга, суды принимают следующие позиции:

- по вопросу отнесения расходов на оплату комиссий за открытие аккредитивов судебной практики не сложилось, поэтому компании вправе отнести такие затраты к прочим или внереализационным расходам (при аргументации своей позиции можно ссылаться на правовую природу аккредитива — это не заимствование, функция аккредитива заключается в проведении через нег безналичных платежей (ст. 862 ГК РФ), соответственно, комиссия банка уплачивается за осуществление такой операции, а еще комиссия зависит от суммы аккредитива);

- по мнению судов комиссии по договору факторинга следует относить к прочим и внереализационным расходам, потому что обязательство по договору факторинга не является долговым обязательством, а потому комиссия банка не признается процентами, которые необходимо нормировать (Постановление ФАС МО от 16.02.2011 № КА-А40/16965-10).

Что такое кредитная линия?

Она представляет собой обязательство кредитной организации предоставлять клиенту определенную сумму займа в течение определенного времени. В отличие от обычного кредита клиент может получать деньги частями или через указанный период времени. Условия такой выдачи и все обязательства сторон оговариваются в момент заключения кредитного договора. Чаще всего условия выставляются индивидуально каждому клиенту. Отличительной особенностью этого вида займа являются постоянные отношения заемщика и кредитора. На практике кредитную линию банки открывают постоянным клиентам с хорошей репутацией, положительной кредитной историей и высокой платежеспособностью.

Разовый кредит

Разовый (единовременный) кредит в настоящее время – самый известный и самый простой вид кредитования. Как только банк примет решение о предоставлении займа, вся сумма кредита переводится на расчетный счет организации.

Разовый кредит можно погасить тремя способами:

Разовый кредит можно погасить тремя способами:

- Аннуитетный платеж – этот вид платежа хорошо знают заемщики по обыкновенному потребительскому кредиту. В бизнес-кредитовании этот вид платежа встречается нечасто и предлагается банками при кредитовании небольших сумм – до 1-3 миллионов рублей.

- Выплата основного долга производится равными платежами – погашение кредита производится ежемесячно в два этапа: части основного долга и процентов на оставшуюся сумму. В финансовом плане этот вид платежа выгоднее аннуитетного платежа, но при этом заемщик испытывает неудобства, связанные с большими платежами в первые месяцы кредитования.

Под индивидуальным графиком выплаты кредита подразумевается ежемесячная выплата процентов, начисленных на остаток от основного долга. А выплата самой задолженности производится в соответствии с графиком, согласованным с банком. Такой вид погашения кредита банки предлагают тем заемщикам, у которых бизнес носит сезонный характер. Значит, в сезон работы платежи предприятия будут самыми большими, а в «не сезон» они станут, наоборот, минимальными.

Что касается процентных ставок и комиссионных сборов: нередко при разовом кредите присутствуют несколько комиссий и видов процентов:

- комиссия за выдачу кредита, составляющая от 0,5% до 5% от суммы займа. Она единовременна, её размер зависит от банка и выплачивается до выдачи кредита;

- процентная ставка зависит от суммы кредита, срока кредитования, залога и финансового положения заемщика. Проценты рассчитываются следующим образом: начиная со следующего за оформлением кредита дня, и начисление их идет до окончания действия кредитного договора или погашения кредита. Начисляются проценты каждый день на остаток задолженности, а выплата процентов производится в конкретную дату либо в сроки, оговоренные банком;

- комиссия за досрочное погашение кредита устанавливается в соответствии с условиями банка.

Особенности кредитной линии.

Кредитная линия является довольно удобным продуктом, однако, за любой комфорт придется платить. Здесь показывается ее оборотная сторона:

- Кредитная открывается под процент, который выше, чем по обычным потребительским кредитам (15-30% в среднем). Самый высокий процент – по кредитным картам (достигает 50%). Ставка может быть фиксированной или плавающей (устанавливается к каждой сделке отдельно).

- За открытие линии банк снимает комиссию (1-2% от суммы). Комиссия может сниматься и за то, что клиент не воспользовался предоставленными средствами, а также за различные «операционные услуги», например, за ведение счета при возобновляемом лимите.

- Технический овердрафт. Теоретически, вылезти за рамки установленной суммы нельзя, однако, на практике может возникнуть технический овердрафт (перелимит), за который банк не упустит возможность взять штраф.

- При подозрении на неблагонадежность банк может «перекрыть» кредитную линию. Например, открыта линия на ипотеку. Пока клиент ищет квартиру, банк обнаруживает, что не хватает какой-то справки, или же у заемщика появились «пятна» в кредитной истории. В результате можно получиться так, что клиент уже нашел подходящий вариант, и даже внес залог, а банк отказал в представлении займа. Бизнесмены в данной ситуации могут и вовсе оказаться на грани разорения.

- На длительные сроки может потребоваться ликвидное обеспечение. Например, недвижимость, дебиторская задолженность, товары на складах и проч.

- Особый график погашения и размеры платежей предусматривают повышенную ответственность и дисциплину клиента.

Преимущества и недостатки кредитной линии.

- Экономия времени. Зачастую для клиентов время играет важную роль в сделках, поэтому даже более высокие затраты не влияют на решение открыть линию.

- Проценты начисляются только на взятые средства. Если клиент взял обычный кредит и часть суммы ему пока не нужна, то он должен оплачивать проценты за всю взятую сумму.

- За счет линии клиент может увеличивать свои оборотные средства, покрывать непредвиденные расходы. Для бизнеса это дает возможность выйти на новые уровни.

К недостаткам можно отнести то, что при малейшей погрешности исполнения обязательств со стороны клиента, банк может закрывать кредитную линию в самый неподходящий момент. Стоимость обслуживания такого займа может оказаться выше за счет комиссий. Предоставить линию могут только дисциплинированным клиентам с положительной кредитной историей и репутацией.

Начнем от печки. В чем главное отличие кредита от кредитной линии? Кредит – это строго определенная сумма, нередко еще и предназначенная на строго определенные цели (автокредит, ипотека и т.п.), которая выдается заемщику целиком и полностью, но только один раз. То есть, оформив кредит в 300 000 рублей сроком на 5 лет и единовременно получив наличные в кассе, дальше клиент на протяжении долгих 60 месяцев только отдает деньги согласно графику платежей.

Кредитная линия для бизнеса или потребительских нужд предполагает получение-возврат денежных средств. К этому также добавляется ряд важных параметров, главные из которых – гибкий временной режим использования займа и возможность оперировать разными суммами в пределах установленного кредитного лимита.

К примеру, если вы желаете оплатить четырехлетнее обучение в вузе, при годовой стоимости курса в 60 тысяч рублей, то банк может предоставить вам кредитную линию в размере 240 000 рублей. Особенность в том, что эти деньги вы используете не сразу, а частями: 30 тысяч – первый семестр, второй семестр — еще 30 000, и так далее. Пока установленный кредитный лимит (240 000) не исчерпается. Но к этому моменту закончится и обучение в вузе.

Условия погашения кредитной линии определяются банком в договоре, но общее правило – каждый месяц необходимо возвращать на ссудный счет определенный процент от суммы фактической задолженности (как правило, не менее 10%). А к моменту окончания срока действия кредитной линии, долг должен быть погашен полностью. Дополнительный бонус: в процессе использования кредитной линии проценты насчитываются только на сумму фактически использованного кредита.

Справка

Кредитная линия — юридически оформленное обязательство банка перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Кредитная линия обычно открывается в пределах определенного крупного контракта, исполняемого в течение длительного срока, или в пределах фиксированного срока кредитных отношений банка с клиентом.

Итак, когда банк решает предоставить вам кредитную линию, он сначала устанавливает предельный лимит – в зависимости от уровня вашего дохода, срока и целей кредитования, а затем дает вам право использовать и возвращать деньги частями, в гибком режиме, в рамках определенного договором срока кредитования.

«Всем блокируют!»

На днях пришло смс-уведомление о том, что банк решил снизить мой кредитный лимит по карте до 0 руб. в связи с короновирусной ситуацией в РФ. Единственные средства на которые я рассчитывал, в связи с потерей заработной платы, испарились. Звонил в банк, оператор сказал, что все руководители не работают сейчас и сделать с этим ничего нельзя. Банк рассматривать заявление не будет. Ни на какие уступки не идут, хотя я являюсь добросовестным клиентом. Спасибо за то, что вгоняете и в без того сложную ситуацию. После того, как ситуация разрешится, клиентом этого банка я больше не буду, — пишет Максим в отзывах об Альфа-Банке на «Выберу.ру». Здесь и далее — орфография и пунктуация авторов.

Со сложившейся ситуацией в стране, банк всем блокирует денежный лимит, после такого даже близко никогда не буду клиентом банка, и всем буду советовать обходить стороной, люди в таком положении, а они решили сделать карантин на кредитных картах, лучше бы канукулы людям сделали по кредитам и ипотекам! Слов нет на вас! – возмущается пользователь Дима

Подобные комментарии есть не только на «Выберу.ру» и не только под кредитками Альфа-Банка.

У меня и супруги, кредитную карту МТС Zero превратили в дебетовые. На картах было по 20 т.р. К слову сказать, картами пользовались крайне редко, в основном брали в качестве подушки, — пишет Psytrancer на Pikabu.ru

Скриншот комментариев на Picabu.ru.

Кредитная линия

Согласно ст. 30 Закона о банках и банковской деятельности (Федеральный закон от 02.12.1990 N 395-1) отношения между кредитными организациями и их клиентами регулируются договорами. По кредитному договору банк обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик — возвратить полученную денежную сумму и уплатить с нее проценты.

К сведению. К отношениям по кредитному договору применяются правила о договорах займа, установленные § 1 «Заем» ГК РФ (п. 2 ст. 819 ГК РФ).

Порядок предоставления (размещения) денежных средств клиентам банка утвержден Положением N 54-П (Утверждено Банком России 31.08.1998 N 54-П). Перечень способов, посредством которых кредитные организации предоставляют денежные средства клиентам банка, определен п. 2.2 данного документа и включает:

- разовое зачисление денежных средств на банковский счет либо их выдачу заемщику;

- открытие заемщику кредитной линии.

Кредитная линия

— это юридически оформленное обязательство банка выдавать клиенту кредит в определенном договором объеме и в течение оговоренного времени. Она отличается от единовременного кредитования тем, что предприниматель в случае ее открытия приобретает право на получение и использование денежных средств не один раз в указанный в договоре день, а в течение обусловленного срока, частями (траншами), когда это ему потребуется, но в пределах установленного лимита. При этом лимит выдачи — максимально возможная сумма траншей, предоставляемых заемщику, — определяется банком, устанавливается индивидуально и закрепляется в условиях договора. Размер же самого кредита зависит от платежеспособности коммерсанта и его кредитной истории, срока и целей кредитования.

Примечание. Проценты за пользование заемными средствами платятся исходя из полученного размера транша.

Главное преимущество открытой кредитной линии перед обычным кредитом (единовременным в полной сумме) — процентная экономия или, точнее, его итоговая стоимость. Судите сами: необходимо платить только за фактический период пользования заемными средствами, причем не за все сразу, а соразмерно каждому полученному траншу. То есть как только транш погашается, начисление процентов прекращается.

А если же, к примеру, оформить обычный кредит на год, то проценты необходимо будет заплатить за срок «пользования» заемными средствами (срок действия договора).

Кредитная линия открывается при выполнении следующих условий:

- общая сумма предоставленных денежных средств не превышает максимального размера (лимита), определенного в договоре (лимита выдачи);

- в период действия договора размер единовременной задолженности клиента не превышает установленного ему данным договором лимита (лимита задолженности).

Банки вправе ограничивать размер денежных средств, предоставляемых в рамках открытой кредитной линии, путем одновременного включения в соответствующий договор обоих указанных условий, а также путем использования в этих целях любых иных дополнительных условий с одновременным выполнением названных требований.

Ввод начальных остатков по договорам кредитования.

Теперь в разделе Денежные средства появился новый пункт: Договоры кредитов и депозитов.

Создаем новый документ в этом разделе и заполняем.

В шапке документа нужно указать в каких видах учета мы заполняем остатки. У меня указано, что и в управленческом (оперативном) и в регламентированном. Теоретически можно внести два отдельных документа, если остатки в

регламентированном и управленческом учете различаются.

В табличной части ссылаемся на созданный договор. В принципе договор можно создать из документа в списке договоров.

Обратите внимание, что в табличной части документа для тела кредита и процентов нужно указать разные Типы суммы. Сумму остатка указываем самостоятельно

Она не подтягивается из договора и не сверяется с ним

Сумму остатка указываем самостоятельно. Она не подтягивается из договора и не сверяется с ним.

Теперь проводим документ. После отражения в учете получаем проводки:

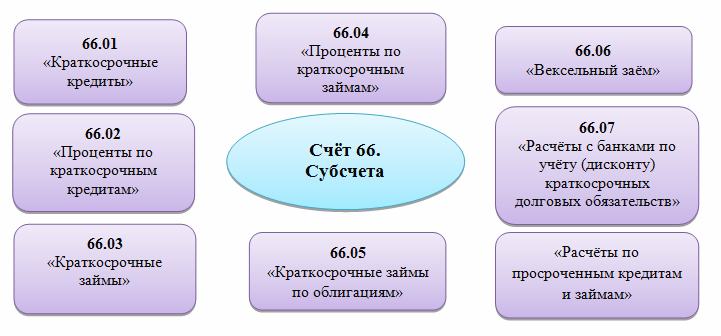

Счет 67 использован потому, что при вводе договора я указала Тип срочности = Долгосрочный. Для краткосрочных займов будет подставляться 66 счет. Таким образом, данные бухгалтерского учета сформированы.

В управленческом учете данные появятся:

Учитесь новому каждый день и меняйте жизнь к лучшему!

Если у вас возникли вопросы смело задавайте их :

Правовая природа договора о кредитной линии

Прямо он не прописан вГКРФ, потому чтодоговор о кредитнойлинии можно, наверное, понимать как некую бизнес-операцию, а не договор с некой единой, особой правовой природой.

Долгое время вообще никто не понимал, а можно ли считать такой договор заключенным гражданско-правовым договором, по одной простой причине: в договоре кредита должна быть написана какая-то сумма, которую должен вернуть заемщик, а тут непонятно, то ли он есть, этот договор, то ли нет. То есть, грубо говоря, я же деньги не взял, когда договор заключили, и сумма там написана приблизительно – от 100 до 500 рублей. Более того, я могу вообще не взять эти деньги. Договор вроде как носит некий организационный характер.

Долгое время такие договоры заключали по модели предварительных. В чем главный был нюанс? Да, действительно, стороны обязуются в будущем заключить договор кредитный (или несколько кредитных договоров), но проблема в том, что было непонятно, а что делать, если, например, потенциальный заимодавец отказывается от заключения такого договора. А как убытки считать? А можно ли брать обеспечение до того момента, пока, собственно, основной договор не заключен? Потому что, если вы помните, была такая проблема, что не считалось, что, допустим,залог по предварительному договору брать нельзя. Сейчас-то, конечно, можно(п.1 ст.329ГКРФ). То есть здесь были определенные ограничения.

Далее возникал такой хитрый вопрос: за что в принципе, если это предварительный договор, платит заемщик? Он выплачивает некую комиссию, некую плату, за поддержание лимита кредитной линии. Поэтому долгое время говорили:аэто непоименованный договор, а это вообще не пойми что.ВАСРФв Информационном ПисьмеN147 сказал:вот свобода договора, вот на нее и опирайтесь(п.12Информационного письма Президиума ВАСРФ от 13.09.2011 N147 (далее – Информационное письмо N147)). А вот то, что здесь так абстрактно описана сумма – нувот, так можно. Можно приблизительно определить предмет договора, если сторонам будет понятна в некий момент икс актуализация обязательств о том, что они договаривались о конкретной сумме, значит, все договоренности на входе были соблюдены. Не первый, кстати, раз, когдаВАСРФтакой прием использует.

Разновидности комиссий и их взимание

Банковская комиссия может быть двух видов в зависимости от использования лимита организацией. В первом случае, если не пользуются кредитной линией, взимается процент за всю сумму. Во втором – только на неиспользованный остаток. Кажется, что это разные варианты оплаты, но на самом деле они представляют собой одно и то же. Руководствуясь нормами закона и сложившейся юридической практикой, можно сказать, что комиссия за неиспользованный лимит является и платой за кредит, и за поддержание кредитной линии. Разберем на примере двух кредитных линий:

- первая предоставляется под 12%, а за поддержание лимита берется 2% годовых;

- вторая одобрена под 14%, плата за неиспользуемую сумму берется в размере 2% годовых.

По обеим клиент фактически платит 14% годовых. В первом примере плата складывается из процента и комиссии с неиспользованного лимита. Во втором – как и было заявлено в первоначальных условиях.

Ошибочным было бы считать плату за оформление кредитного договора комиссией за неиспользуемую линию. Дело в том, что проценты за поддержание невостребованного лимита, по своей сути, являются дополнительными затратами клиента на содержание кредита. Выплата их осуществляется ежемесячно, а не при получении банковского продукта.

Несмотря на то, что погашение данной комиссии привязано к определенным датам, ее величина не должна зависеть от суммы задолженности. Значит, правомерность начисления дополнительной платы за неиспользование кредитной линии может быть поставлена под сомнение. Стоит отметить, что какого-то однозначного ответа в рамках закона пока нет, хотя судебные разбирательства на эту тему уже проходили.