Распределение расходов в декларации по налогу на прибыль

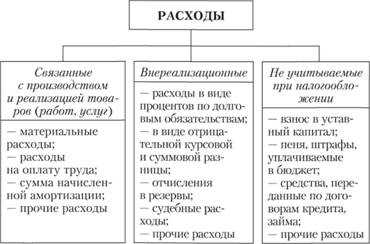

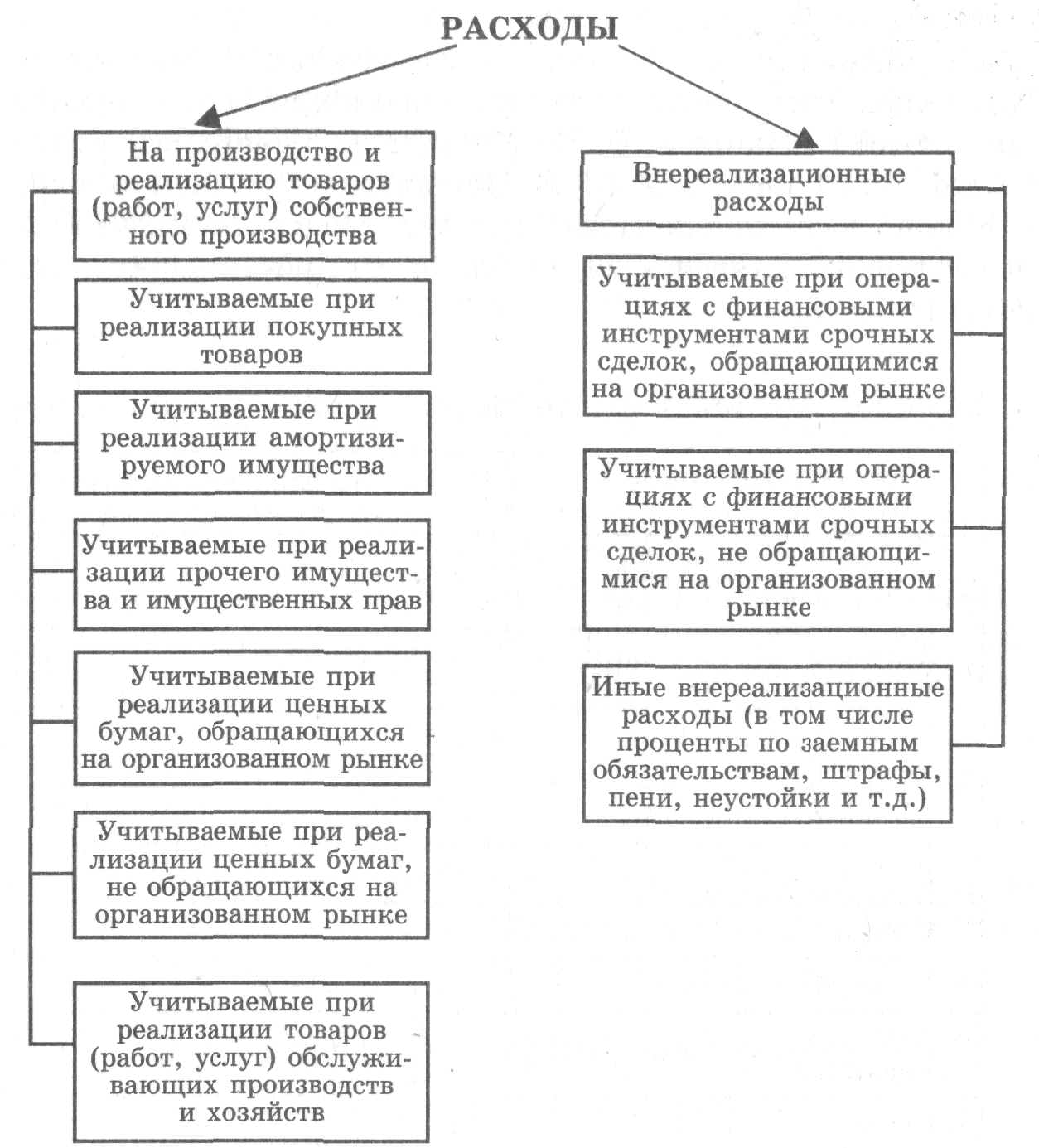

Согласно Налоговому кодексу затраты компании делятся на прямые, косвенные и внереализационные. Их отражают в разных строках декларации по налогу на прибыль:

- прямые

— по строкам 010 (компании, реализующие продукцию собственного

производства, выполняющие работы и оказывающие услуги), 020 и 030

(торговые фирмы); - косвенные — по строке 040 с их расшифровкой по строкам 041—055;

- внереализационные — по строке 200 с их расшифровкой по строкам 201—206.

Прямые

расходы уменьшают облагаемую прибыль, если относятся к готовой и

реализованной продукции (товарам). Остальные два вида расходов

(косвенные и внереализационные) списывают в том периоде, когда они

возникли. Связаны они с продажей конкретных товаров или нет, не имеет

значения

Поэтому бухгалтеру очень важно определить, какие расходы

относят к прямым, чтобы правильно их списать. Как мы сказали выше, общую

сумму прямых затрат отражают по строке 010 приложения

Данные в эту

строку вносят лишь те компании, которые заняты производством готовой

продукции, выполнением работ или оказанием услуг. Торговые предприятия

прямые расходы указывают в строке 020. При этом стоимость проданных

товаров они отражают отдельно в строке 030 приложения. Если фирма

занимается как производством, так и торговлей, то прямые расходы по этим

видам деятельности считают раздельно. В приложении их указывают по

соответствующим строкам.

Производственные компании отражают в составе прямых затрат:

- материальные

расходы (к ним, в частности, относят стоимость купленного сырья и

материалов, которые необходимы для производства готовой продукции

(выполнения работ, оказания услуг), комплектующих изделий и

полуфабрикатов); - расходы на оплату труда производственного

персонала, а также суммы взносов по обязательному социальному

страхованию, начисленные с нее; - амортизацию основных средств производственного назначения.

Конкретный перечень прямых расходов компания определяет для себя самостоятельно (письма Минфина России от 12.05.2010 № 03-03-06/1/324, от 10.04.2008 № 03-03-06/1/267, от 02.03.2006 № 03-03-04/1/176).

Его закрепляют в налоговой учетной политике фирмы. Желательно

обосновать свой выбор с экономической точки зрения (пост. ФАС МО от

20.02.2013 № Ф05-16498/12). Наиболее оправданно будет закрепить единый

перечень прямых расходов в бухгалтерском и налоговом учете. Финансовое

ведомство не против такого подхода (письма Минфина России от 07.12.2012 № 03-03-06/1/637, от 14.05.2012 № 03-03-06/1/247, от 19.12.2011 № 03-03-06/1/834).

При

этом ФНС России предписывает определять механизм распределения затрат

на производство между прямыми и косвенными расходами на основании

показателей, обусловленных технологическим процессом. Как считают

налоговики, компания вправе отнести отдельные затраты, связанные с

производством товаров (работ, услуг), к косвенным «только при отсутствии

реальной возможности отнести указанные затраты к прямым расходам,

применив при этом экономически обоснованные показатели» (письмо ФНС России от 24.02.2011 № КЕ-4-3/2952).

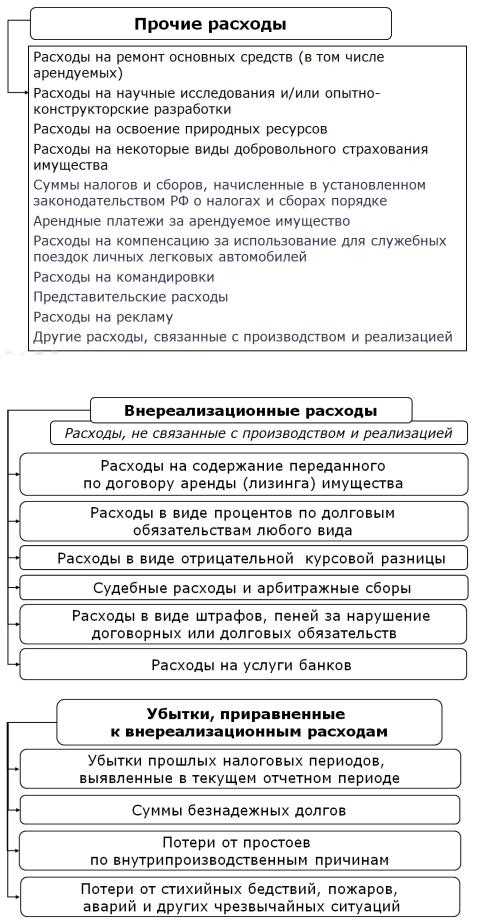

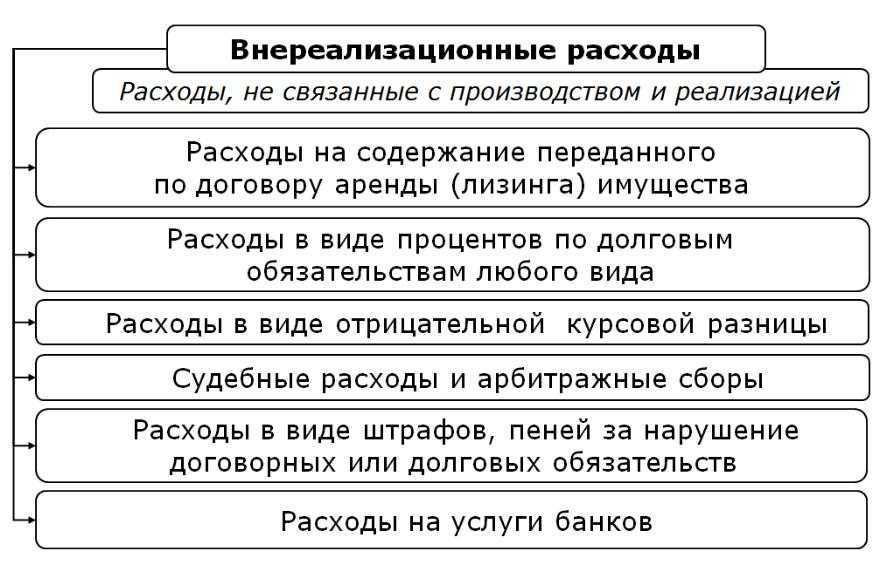

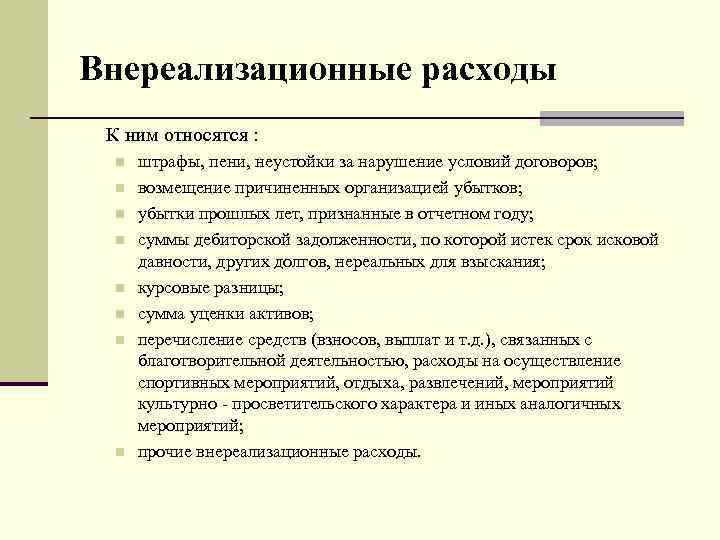

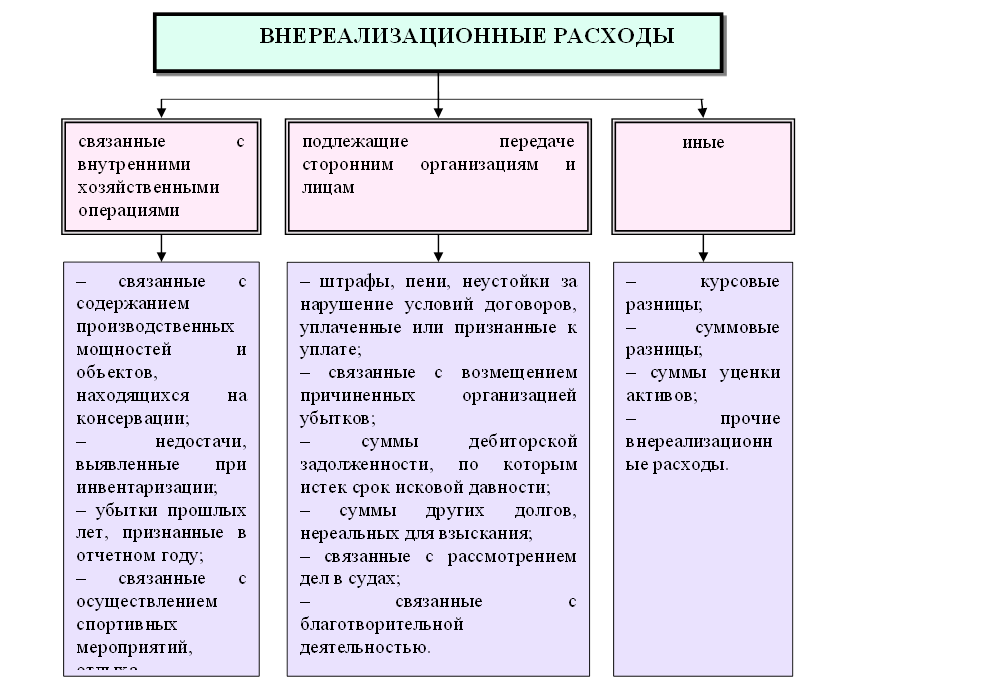

Прочие внереализационные расходы: что к ним относится

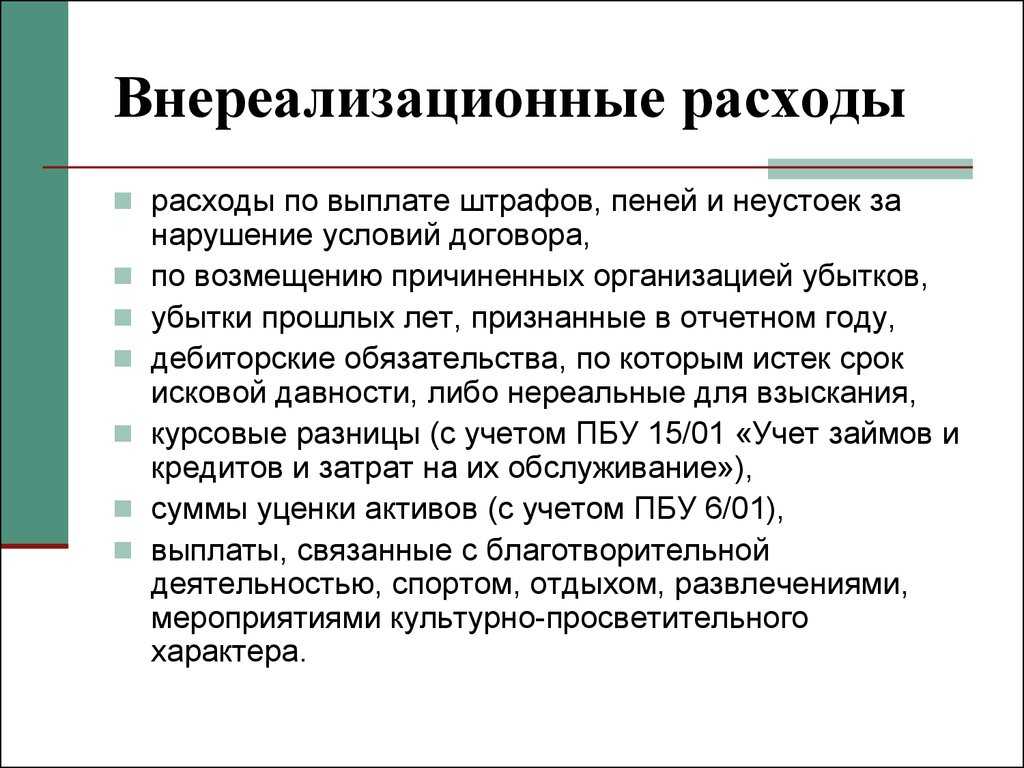

Прочие внереализационные расходы – это также обоснованные расходы организации, не связанные с производством и реализацией, но не поименованные прямо в ст. 265 НК РФ. Например, прочие внереализационные расходы включают в себя расходы в виде:

Поскольку как самостоятельный вид расхода указанные суммы в НК не поименованы, в состав внереализационных расходов они включаются в качестве прочих.

Нередко в Интернете задают вопрос: услуги банка – это внереализационные расходы или прочие. Отвечаем, в списке внереализационных расходов есть отдельный пункт, где поименованы расходы на услуги банка (пп. 15 п. 1 ст. 265 НК РФ). Так что учитывайте их как внереализационные.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Как фиксировать внереализационные расходы?

Теперь разберемся, как правильно оформлять подобные документы. Составляя бухгалтерский отчет и задумываясь о записи затрат, не имеющих прямого отношения к производству, нужно заполнять 91 счет, который называется «Прочие расходы и доходы». Конкретный субсчет — 91-2, под названием «Прочие расходы».

Если перед вами стоит задача заполнить налоговую декларацию и вы уже дошли до убытков, обратите внимание на строку №200. Именно в ней фиксируется информация такого типа

Не забудьте вписать сумму, которую составили все траты за конкретный период.

Раз уж мы начали обсуждать составление налоговой декларации, следует упомянуть заполнение Приложений и других неочевидных строк. Например, в 201-й строке второго Приложения ко второму листу декларации всегда пишутся уплаченные проценты по кредитам и ценным бумагам, которые выдает фирма.

В 202-й строке нужно обязательно указать размер отчислений в сторону социального резерва, защищающего инвалидов. Через одну строку, в 204-м поле, следует отразить все затраты, ориентированные на устранение основных средств (ОС) и нематериальных активов (НМА). Поле 203 необходимо оставлять пустым.

Учтите также, что для 205-й строки придется высчитать сумму, которая выплачивается в качестве договорных санкций, если таковые присуждались вашей организации. В итоге сумма показателей строк 201–205 не должна оказаться больше, чем цифра, указанная в 200-й строке (там фигурирует общее число затрат).

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

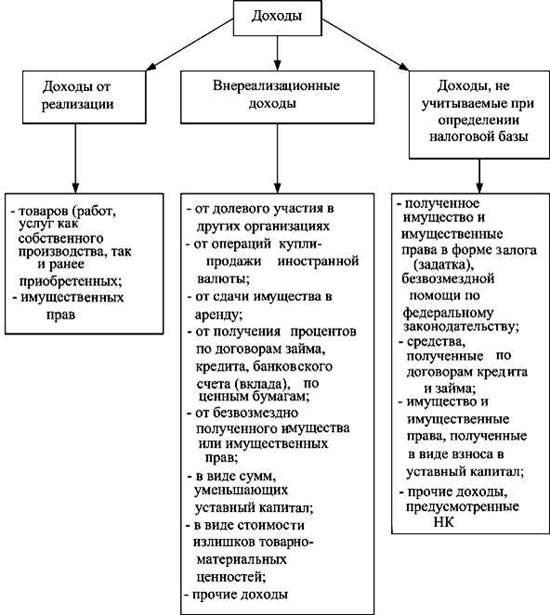

Как учитывать доходы при УСН

Компаниям на УСН с любым объектом налогообложения нужно знать, какие доходы и как учитывать для расчета единого налога.

Какие доходы берутся в расчет базы при УСН?

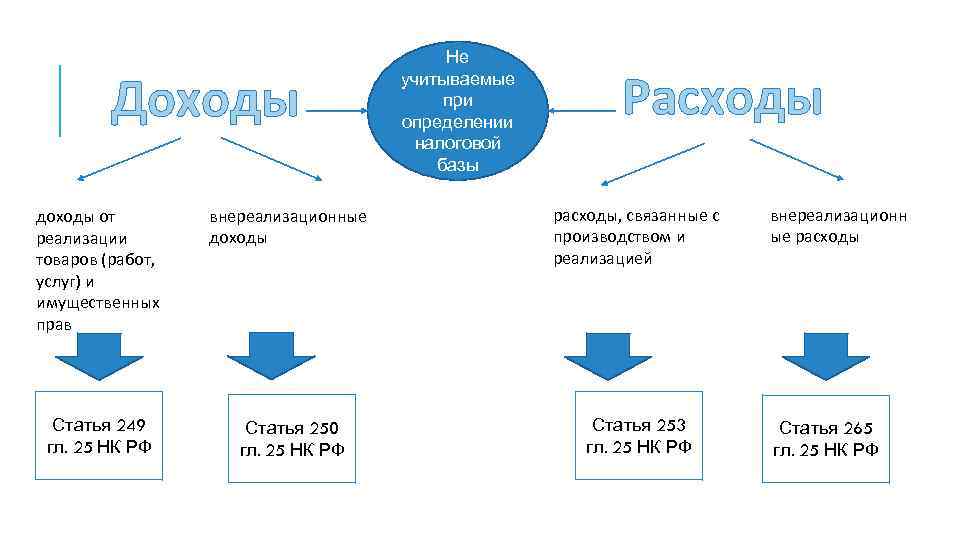

Доходы от реализации: выручка от реализации товаров, работ, услуг, имущественных прав.

Собственного производства и приобретенных.

- Внереализационные доходы, учитываемые при налогообложении прибыли:

- доходы от долевого участия в других организациях,

- курсовые разницы,

- штрафы, пени и другие санкции за нарушение договоров, возмещение убытка или ущерба;

- доходы от сдачи имущества в аренду или субаренду, если они не относятся к доходам от реализации,

- доходы от предоставления в пользование прав на результаты интеллектуальной деятельности, если они не считаются доходами от реализации,

- проценты по займам, кредитам, банковским счетам и вкладам, ценным бумагам и другим долговым обязательствам,

- безвозмездно полученное имущество, работы, услуг или имущественные права.

Полный список — в ст. 250 НК РФ

Из доходной части исключаются:

- полученные залоги и задатки,

- взносы (вклады) в уставный капитал организации,

- безвозмездный вклад имуществом от участников с долей более 50% (если это имущество не передается третьим лицам в течение года),

- целевое финансирование,

- гранты.

Полный список — в ст. 251 НК РФ.

Когда принимать доходы к учету при УСН?

Доходы на УСН учитываются кассовым методом, т.е. на дату:

- поступления денежных средств в кассу или на счет в банке,

- получения имущества, работ, услуг, имущественных прав,

- погашения задолженности контрагента перед компанией другим способом.

При возврате аванса покупателю уменьшайте доходы налогового (отчетного) периода, в котором возвращаете аванс.

Как рассчитать налог по УСН доходы?

Если налогом облагаются доходы, полученную базу нужно умножить на ставку налога: по НК РФ 6%, в некоторых регионах ниже. Дополнительно следует помнить, что когда сумма выручки с начала года попадает в диапазон от 150 до 200 млн рублей, ставка увеличивается до 8%. Аналогично ставка меняется, если средняя численность сотрудников превышает 100 человек, но не достигает 130.

» Уменьшите налог на сумму страховых взносов за сотрудников, за самого ИП (если вы предприниматель) и на больничные за первые три дня. ООО и ИП с сотрудниками могут уменьшать сумму налога не более чем на 50%. Предприниматели, которые работают одни, вправе уменьшить налог на всю сумму фиксированных взносов за себя и переменных однопроцентных взносов в ПФР.

» Помимо единого налога, заплатите налог на прибыль от дивидендов, по операциям с отдельными видами долговых обязательств и на прибыль контролируемых иностранных компаний.

Если объект налогообложения — доходы, уменьшенные на величину расходов, для расчета налога нужно сначала посчитать расходы.

В онлайн-сервисе Контур.Бухгалтерия вы можете легко сдать декларацию по УСН, вести расчет зарплаты и отправлять отчетность в ФНС, ПФР и ФСС. Если вы не хотите сами сдавать декларацию, то делегируйте все заботы профессиональному бухгалтеру

Об убытках

Бюрократические моменты требуют, чтобы они рассматривались отдельно. Все убытки должны быть отображены в строке 300 Приложения №2 листа 02. Здесь также есть отдельные моменты. Так, в строке 301 указывается сумма убытков, которые были понесены в прошлых годах, но выявлены только в текущем периоде. Это могут быть растраты, хищения и тому подобное. В строке 302 отображается сумма списанных безнадежных долгов, что не покрыты резервами. Значения, указанные в 301 и 302, вместе не должны превышать число, записанное в 300. Но и это далеко не все. Согласно п. 5.2 Порядка заполнения декларации, показатели строк 200 и 300 должны быть отображены в 040 все того же листа 02.

В какой момент расходы признаются внереализационными

Списание зависит от метода определения расходов — кассового или начисления. Для каждого метода есть своя процедура списания: при кассовом методе они списываются на основании п. 3 ст. 273 НК в момент фактического наступления события; при методе начисления расходы включаются в налогооблагаемую базу согласно п. 7 ст. 272 НК, если есть документальное основание. При этом расходы должны быть документально подтверждены. Что будет являться подтверждением, решается отдельно в каждом конкретном случае. Перечень документов законодательно не установлен. Так, например, в розничной компании обнаружили недостачу, но виновных лиц не нашли.

В какой момент отсутствие товара включается в расчет налога на прибыль? При методе начисления — в момент, когда факт отсутствия виновных лиц подтвержден документально. Такими документами являются акты уполномоченных ведомств — органов предварительного расследования, судов и прочее. На основании этих документов бухгалтерия может включить недостачу в состав внереализационных расходов того отчетного периода, когда было вынесено постановление. При применении кассового метода для учета расходов необходимо подтвердить полную оплату имущества. Подтверждением станут перечисление денег в кассу или на расчетный счет. Списать такие расходы можно на основании копии постановления о прекращения уголовного дела. За методом определения расходов следит обычно опытный бухгалтер. Если в компании нет экспертов, готовых взять на себя ответственность за правильное распределение доходов и расходов, доверьте ведение бухгалтерии профессионалам. Это можно сделать, заключив договор аутсорсинга бухгалтерских услуг.

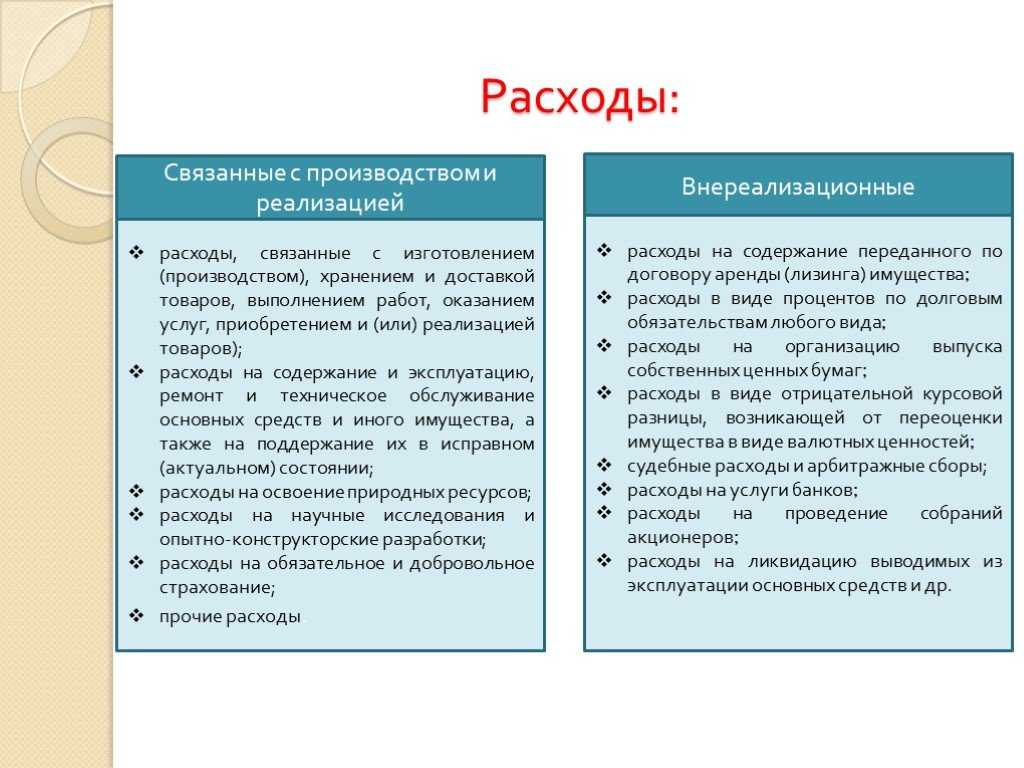

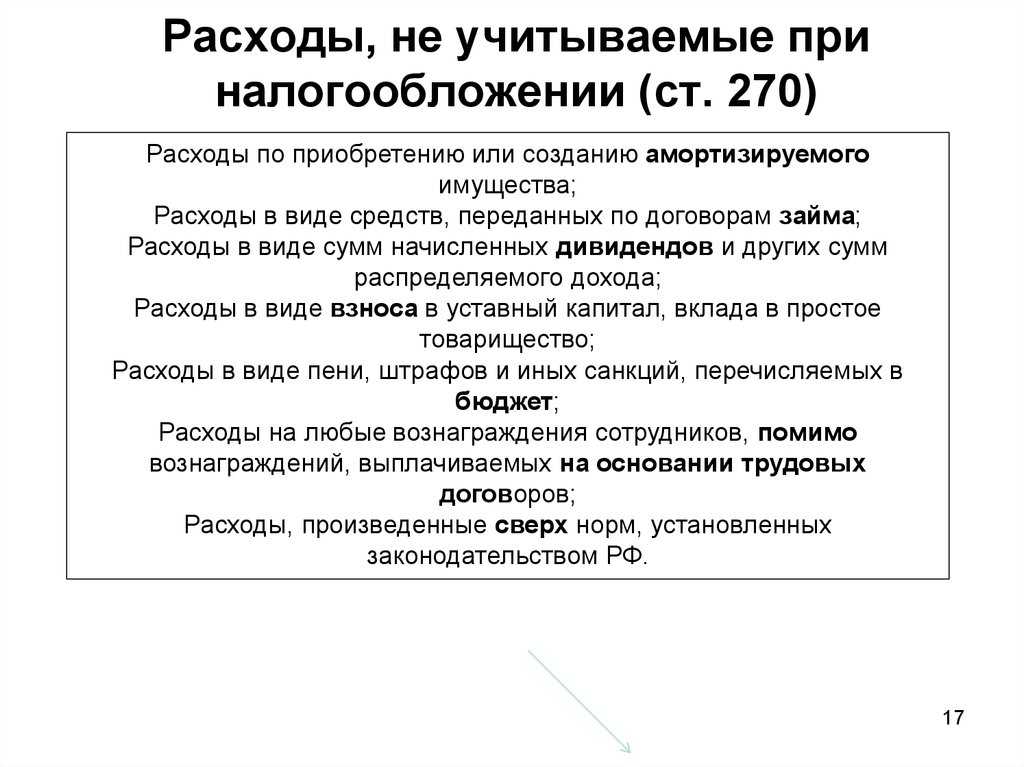

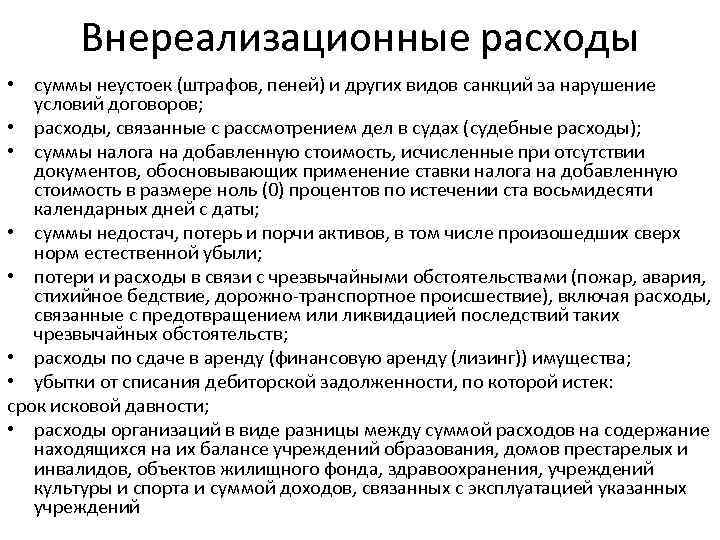

Статья 265 НК РФ. Внереализационные расходы

Статья 265 Налогового кодекса РФ закрепляет перечень расходов, которые при расчёте налога на прибыль признаются внереализационными. Эти расходы не имеют непосредственной связи с процессом производства и реализации продукции, продажей товаров, выполнением работ, оказанием услуг. Кроме того, к внереализационным расходам приравниваются некоторые виды убытков.

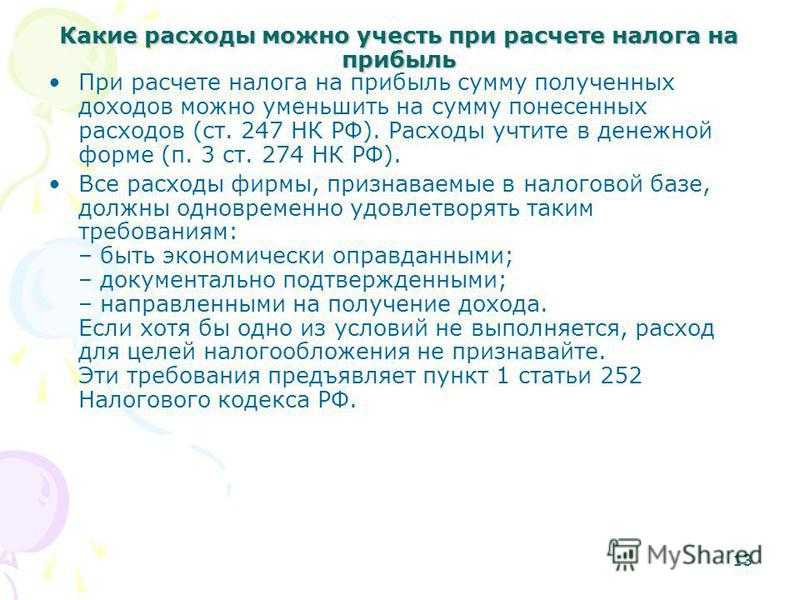

Перечень внереализационных расходов в статье 265 НК РФ является открытым. Главное здесь – чтобы затраты соответствовали общим требованиям, которые Налоговый кодекс предъявляет к расходам, а именно были:

-

экономически оправданы;

-

документально подтверждены;

-

связаны с получением доходов.

Внереализационные расходы по налогу на прибыль: перечень

Перечень внереализационных расходов в ст. 265 НК РФ является открытым.

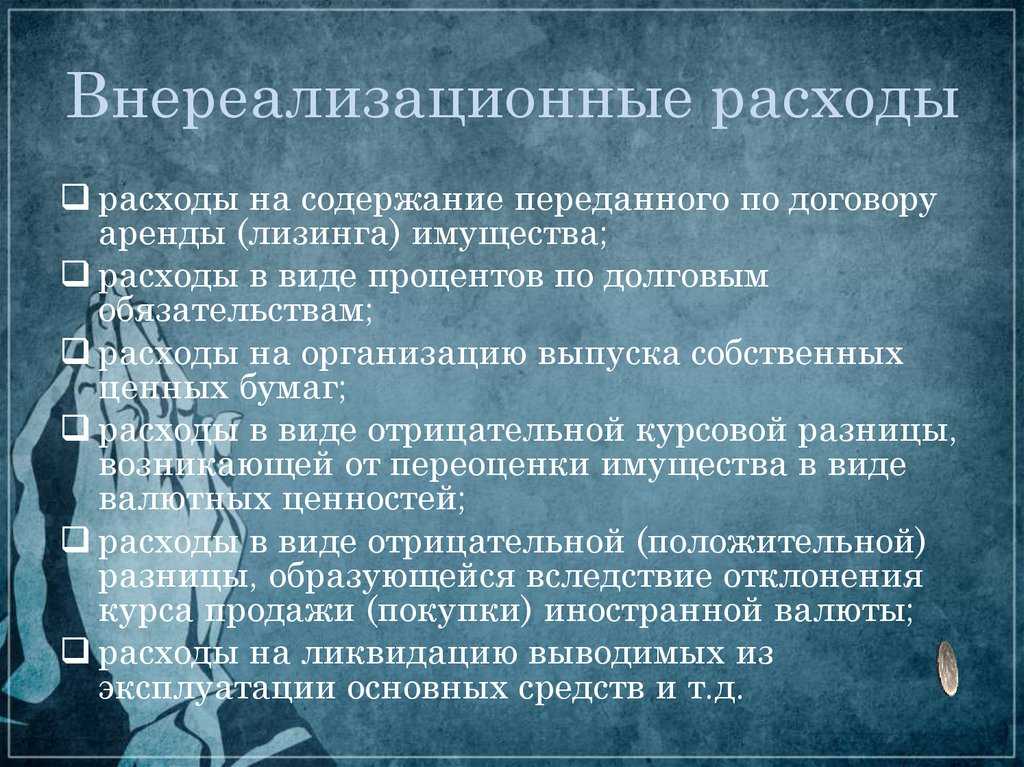

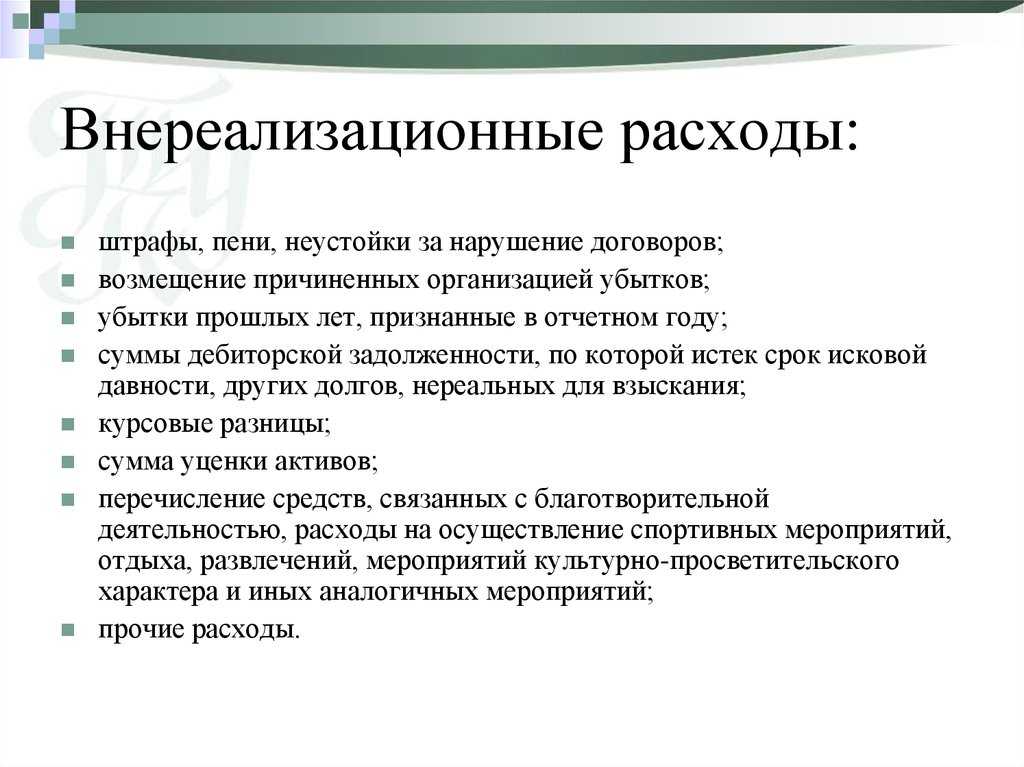

В состав внереализационных расходов по налогу на прибыль включаются следующие затраты:

-

Расходы на оплату процентов по долговым обязательствам, включая кредиты и займы.

-

Расходы на уплату штрафов, пеней и неустоек, возникших при нарушении договорных обязательств.

-

Расходы на списание безнадежных долгов.

-

Затраты на услуги депозитария, регистратора и оценщика.

-

Судебные издержки, связанные с участием в судебных процессах.

-

Благотворительные взносы и спонсорская помощь.

-

Расходы на устранение последствий чрезвычайных ситуаций.

-

Расходы на обучение и повышение квалификации персонала.

-

Расходы на проведение научно-исследовательских и опытно-конструкторских работ.

-

Расходы на рекламу и маркетинг.

-

Прочие расходы, не связанные с основной деятельностью организации, но необходимые для ее функционирования.

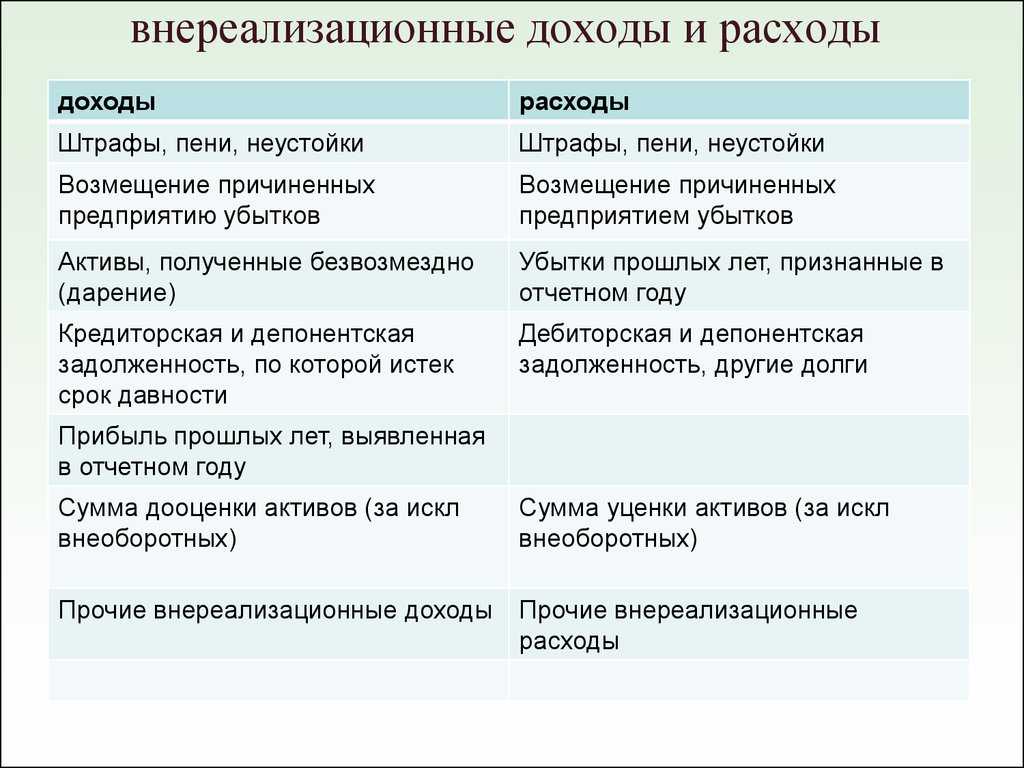

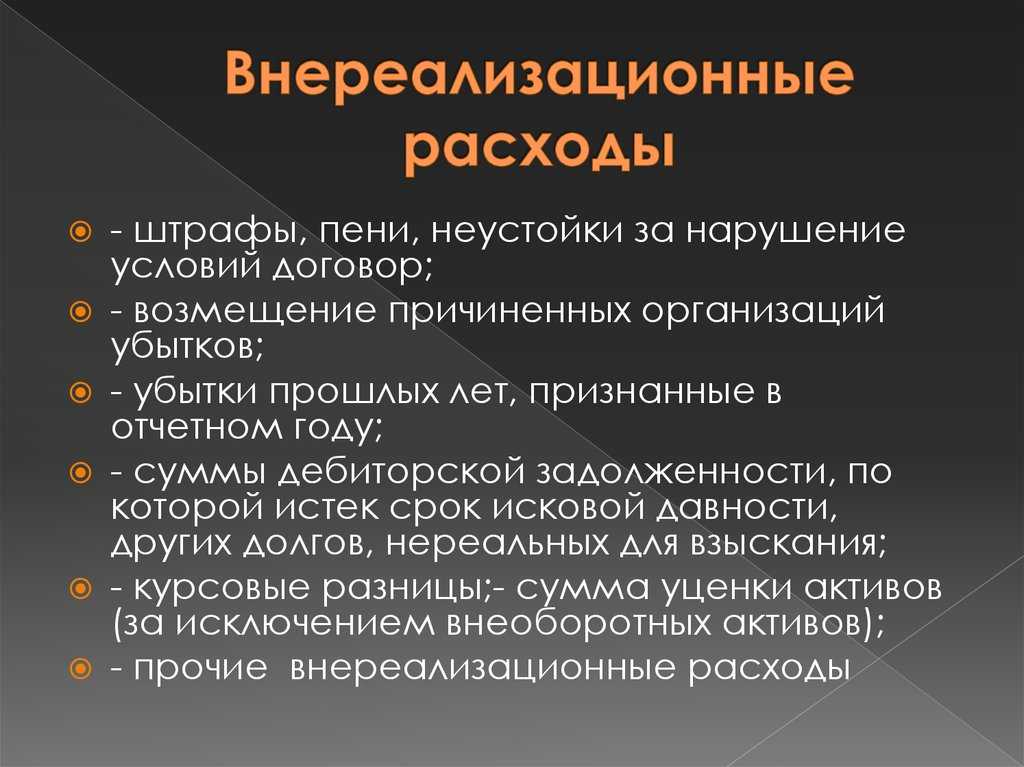

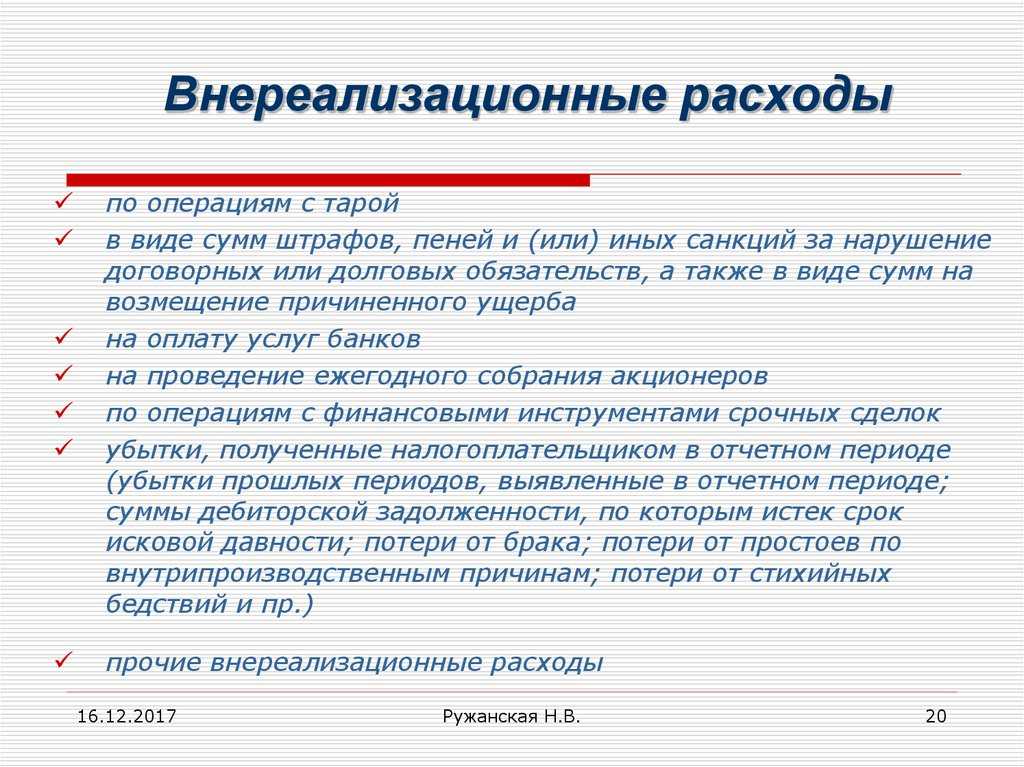

Прочие внереализационные расходы: что к ним относится

Среди прочих внереализационных расходов можно выделить следующие:

-

затраты на содержание переданного в аренду имущества;

-

уплаченные проценты по кредитам;

-

отрицательные разницы по курсам валют;

-

затраты по судебным тяжбам;

-

банковские комиссии;

-

санкции по договорам;

-

налоги и авансы по ним;

-

любые другие обоснованные расходы – то есть перечень не закрыт.

Сюда же относят убытки в виде безнадежных долгов, потерь от простоев, недостачи и потери от стихийных бедствий.

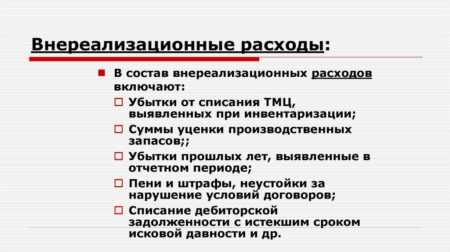

Внереализационные расходы: какой это счет бухгалтерского учета

Учет внереализационных расходов ведется на специальном счете бухгалтерского учета – 91.2 “Расходы”. Этот счет предназначен для сбора информации о всех затратах, не связанных с производством и реализацией продукции. В конце отчетного периода на основе данных этого счета формируется итоговая сумма внереализационных расходов предприятия.

Учет внереализационных расходов

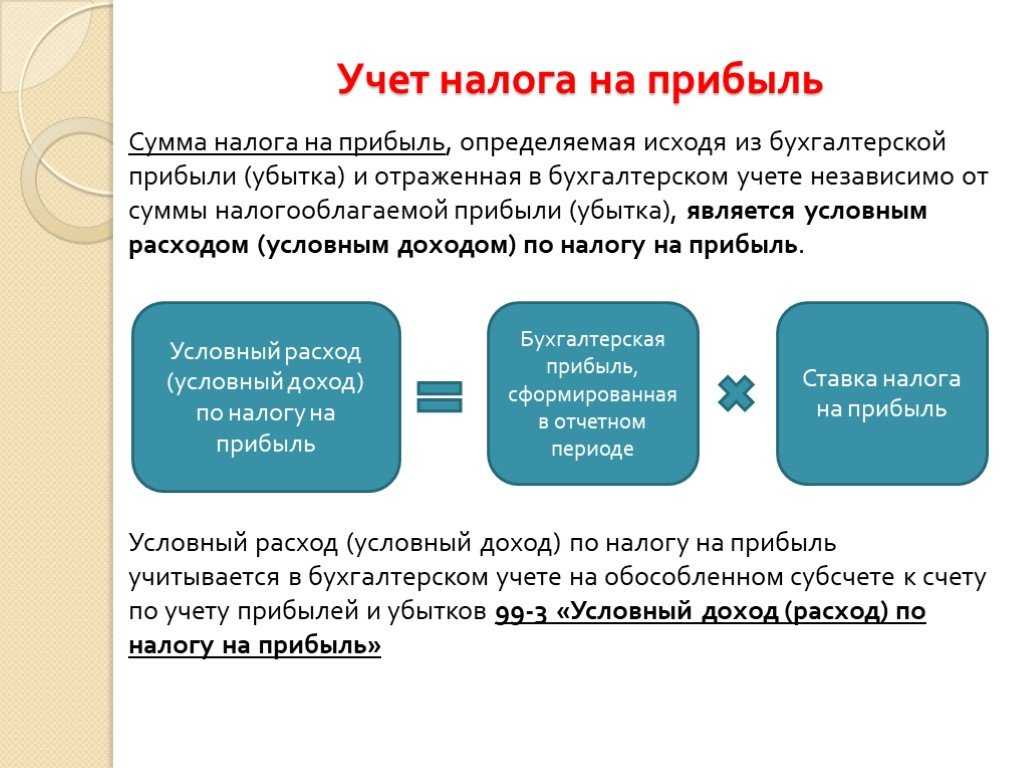

В отчете, оформляемом по налогу на прибыль, расходы внереализационного типа отражаются под отдельными строками во втором листе декларации, которая впоследствии передается на проверку в Федеральную налоговую службу.

Рассматривая непосредственно нюансы заполнения декларации, необходимо также рассказать еще о разделении на подкатегории расходов внереализационного типа, связанных с выплатой налогового сбора на прибыль. Так, затраты в этом отношении могут быть:

- косвенными;

- прямыми.

Впрочем, обе эти подкатегории не являются внереализационными, они имеют прямое отношение к трате средств, направленной на производство или реализацию товара. Искомое деление не имеет ничего общего с интересующей нас статьей №265, и проводится согласно другой части Налогового Кодекса – статьей №318.

НК РФ Статья 318. Порядок определения суммы расходов на производство и реализацию

Что касается бухгалтерского учета, то в этой области даже само понятие расходов внереализационного типа отсутствует. Как следствие, ответить на вопрос о том, к какому счету они будут относиться, не так просто.

Впрочем, нельзя утверждать, что расходы внереализационные и прочие в каждом случае будут совпадать по перечню наименований. Так, в список прочих расходов в бухгалтерии нужно будет отнести выплаты, связанные с организацией и проведением:

- мероприятий спортивного типа;

- отдыха;

- различных развлекательных событий.

Бухгалтерский и налоговый учет внереализационных расходов будут разительно отличаться, просто потому, что это разные области, однако, и в том и в том случае отражение имеющихся данных необходимо произвести

В налоговом же учете данные расходы в целом не учитываются в качестве элемента формулы для расчета налога на прибыль, само собой, это значит, что к категории внереализационных их в принципе отнести нельзя.

Именно поэтому, отражая выплаты по обозначенным мероприятиям в бухгалтерском и налоговом учетах, вы постоянно будете замечать разницу по окончательному результату для актуального периода времени. Впрочем, избежать этого вряд ли удастся, так как не отражать в бухгалтерии какие-либо выплаты или поступления денежных средств вы, как представитель коммерческой организации, просто не имеете права, даже в том случае, когда это напрямую не влияет на расчет налоговых обязательств компании.

Учет внереализационных расходов — обязанность любой организации, занимающейся коммерческой деятельностью, так как их необходимо отображать в декларации для расчета величины налога на прибыль

Момент отражения внереализационных расходов в налоговом учете

Пункты отражают в налоговом учете так:

| Вид | Момент отражения в налоговом учете |

| Расходы по содержанию имущества, переданного в аренду | Расходы отражают в зависимости от их вида:

· амортизация – ежемесячно; · стоимость работ (услуг) сторонних организаций – на дату расчетов в соответствии с условиями заключенных договоров или дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо в последнее число отчетного (налогового) периода; |

| Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период | Последний день каждого месяца отчетного периода или дата погашения долга. |

| Отрицательная курсовая разница от переоценки валюты и валютной задолженности | Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

| Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России | Дата перехода права собственности на иностранную валюту. |

| Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров | Дата признания штрафа (пеней) либо дата их присуждения судом. |

| Суммы отчислений в резервы | Дата начисления. |

| Другие внереализационные расходы | Дата начисления. |

Отражение прочих расходов в бухгалтерской отчетности

Согласно пункту 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, если законодательством или правилами бухгалтерского учета не предусмотрен иной порядок их отражения. В плане счетов бухгалтерского учета для этих целей предусмотрен счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». В соответствии с инструкцией по применению плана счетов аналитический учет на счете 91 ведется по каждому виду прочих доходов и расходов. То есть обособленно должны учитываться как группы операционных и внереализационных расходов, так и различные виды расходов внутри этих групп. Построение аналитического учета на счете 91 должно быть таким, чтобы при наличии прочих доходов и расходов, связанных с одной операцией, можно было определить финансовый результат по ней.

Чрезвычайные расходы планом счетов бухгалтерского учета предписывается учитывать непосредственно на счете 99 «Прибыли и убытки».

Данные о прочих расходах организации за отчетный период должны быть представлены в отчете о прибылях и убытках. В соответствии с требованиями пункта 21 ПБУ 10/99 операционные, внереализационные и чрезвычайные расходы следует показывать в отчете о прибылях и убытках обособленно от других видов расходов. При составлении отчета о прибылях и убытках допускается не показывать операционные и внереализационные расходы развернуто по отношению к операционным и внереализационным доходам, если это не запрещено правилами бухгалтерского учета и если расходы и доходы возникли из одного или аналогичного факта хозяйственной деятельности и не являются существенными. Применительно к операционным расходам в бухгалтерской отчетности должно быть раскрыто их изменение в отчетном году, а также величина расходов в виде отчислений в резервы, создаваемые в соответствии с правилами бухгалтерского учета. В форме отчета о прибылях и убытках, утвержденной приказом Минфина России от 22.07.2003 № 67н, предусмотрено две строки для отражения операционных расходов: строка 060 «Проценты к уплате» и строка 100 «Прочие операционные расходы», данные по ним приводятся в круглых скобках. Таким образом, все операционные расходы за период, кроме процентов к уплате, необходимо отразить по строке 100 «Прочие операционные расходы». Если организация считает операционные доходы и расходы по какой-либо операции или виду деятельности существенными, она может показать соответствующие данные в дополнительно введенных строках отчета или в пояснительной записке к бухгалтерской отчет-

ности.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Убытки, приравниваемые к внереализационным

Стр. 300 – убытки, приравниваемые к внереализационным расходам всего

- Потери от простоев по внешним причинам;

- Суммы безнадежных долгов:

- Убытки прошлых налоговых периодов;

- Потери от стихийных бедствий и других чрезвычайных ситуаций;

- Расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц.

Стр. 400 – ошибки, относящиеся к прошлым отчетным периодам, в тех случаях, когда они привели к излишней уплате налога (п. 1 ст. 54 НК РФ):

стр. 401-403 – расшифровка по годам.

В стр. 400 не включаются суммы доходов и убытков прошлых периодов, выявленных в текущем отчетном периоде, отраженных:

- стр. 101 Приложения N1 к Листу 02 «Внереализационные доходы в виде дохода прошлых лет, выявленного в отчетном периоде»;

- стр. 301 Приложения N2 к Листу 02 «Убытки, приравниваемые к внереализационным в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном периоде».

Бухгалтер обнаружил не учтенный документ с услугами связи на сумму 6 608 руб. (в т. ч. НДС 18%):

расходы на сумму 5 600 руб. – в стр. 400.

Возвращен бракованный товар на сумму 8 260 руб. (в т. ч. НДС 18%):

- покупная стоимость принятого товара 6 200 руб. – стр. 101 Приложение N 1 Лист 02;

- сумма возврата покупателю – 7 000 руб. – стр. 301 Приложение N 2 к Листу 02.

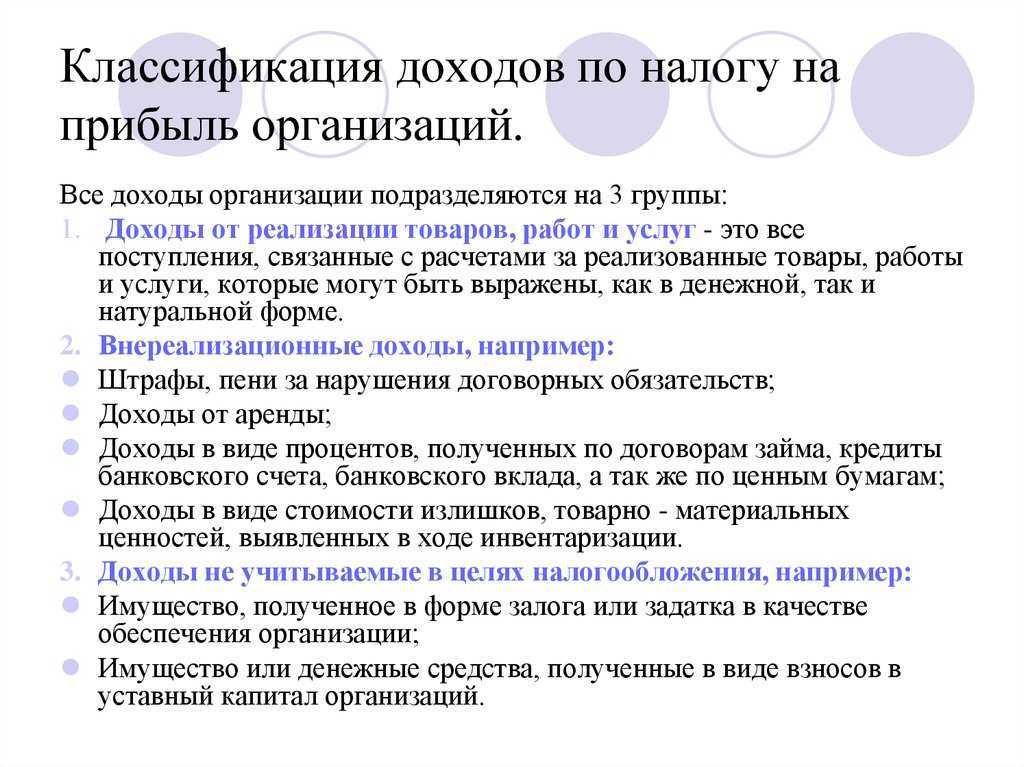

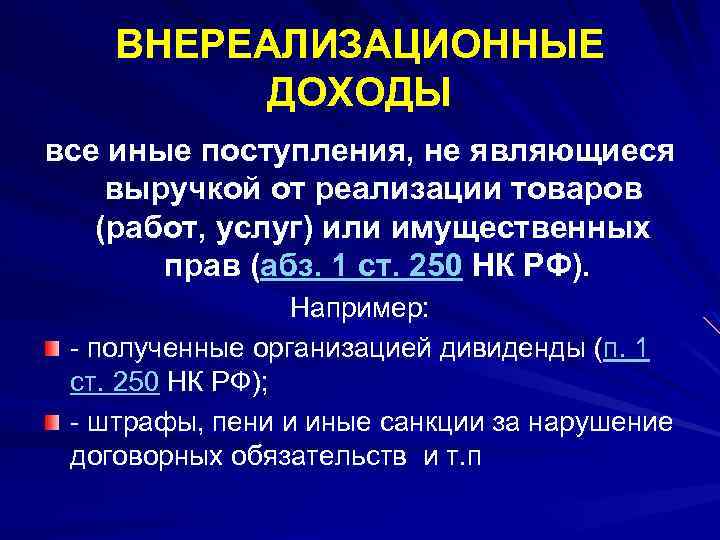

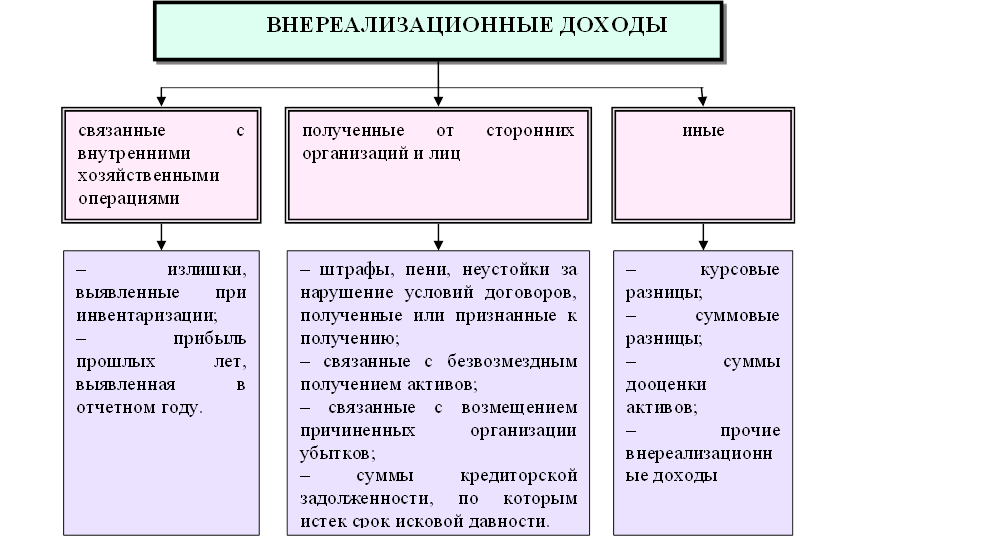

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 256 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат