Правила перечисления подотчетных средств, вступившие в силу с 1 июня 2024 года

Начиная с 1 июня 2024 года при переводе сотруднику подотчетных сумм, в некоторых случаях придется проставлять код. В платежном поручении они будут означать назначение денег, а также возможность направления средств на погашение долгов.

|

Код дохода |

Возможность удержания средств |

Дополнительные условия |

|

1 |

Можно |

Есть ограничения по удержаниям |

|

2 |

Нельзя |

|

|

3 |

Частично разрешено |

Удерживаются только алименты |

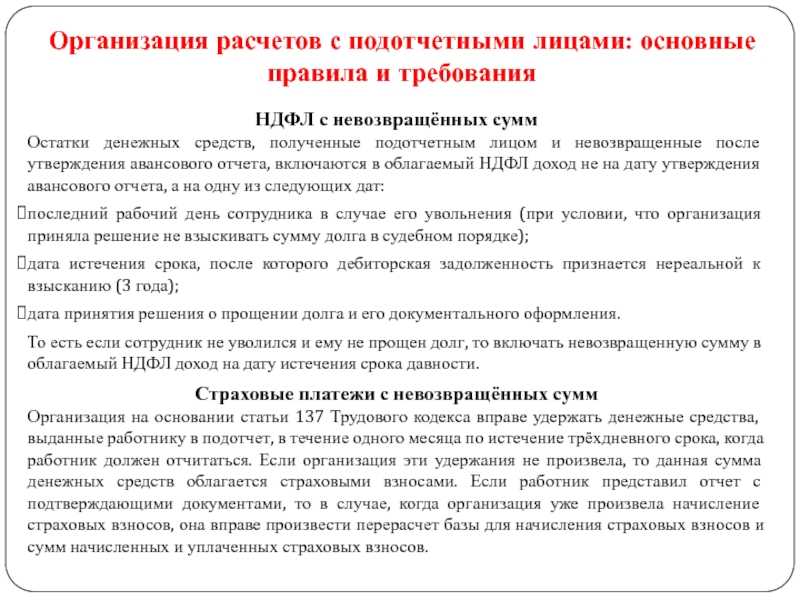

Банковский сотрудник, осуществляющий списание денежных средств с карты должника обязан обращать внимание на код дохода. Если поле пустое, производить погашение долга за счет поступившей суммы запрещено

Преимущества перевода подотчетных сумм на карту

В 2024 году вступят в силу новые правила подотчета, которые повлияют на порядок расходования подотчетных средств. Одним из важных изменений будет возможность перевода подотчетных сумм на карту. В этом разделе мы рассмотрим преимущества такого перевода.

-

Удобство и экономия времени

Перевод подотчетных сумм на карту позволяет сотруднику быстро и удобно распоряжаться этими средствами. Нет необходимости получать деньги наличными и потом отчитываться за каждую потраченную сумму. Вся информация о расходах записывается автоматически и доступна для просмотра в личном кабинете.

-

Безопасность и контроль

При использовании подотчетной карточки все операции регулируются и контролируются организацией. Сотрудник может быть уверен, что его расчеты и расходы сохранятся в системе и не будут утеряны. К тому же, в случае потери или кражи карточки, можно оперативно заблокировать ее и избежать незаконного использования подотчетных средств.

-

Отчетность и ответственность

На подотчетной карточке можно вести детальную отчетность о расходовании средств. Сотрудник обязан предоставить компании отчет о том, как и на что он использовал подотчетные деньги. Это позволяет более прозрачно контролировать расходы и обеспечивает ответственность работника за использование подотчетных сумм в соответствии с целями командировки или служебной поездки.

-

Сокращение затрат

Использование подотчетной карточки позволяет сократить затраты на оформление и выдачу наличных денег сотруднику. Также уменьшается вероятность ошибок при выдаче и пересчете крупных сумм, что обычно связано с использованием наличных денег.

-

Таким образом, перевод подотчетных сумм на карту предоставляет ряд значимых преимуществ для сотрудников и организаций. Это более удобный и безопасный способ расходования подотчетных средств, который облегчает отчетность и контроль за использованием денежных средств в рамках командировок и служебных поездок.

Новые требования к чекам, подтверждающим расходы

В 2020 году вступили в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, — чеков — бумажных и электронных

Хотя список, какие документы требовать от подотчетников во втором полугодии, не изменился, чтобы компания могла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали уже новым требованиям

Когда работник предоставляет их, обратите внимание, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему обязаны выдать чек, а не БСО, подобная замена кассового чека осталась в исключительных случаях.

В то же время учтите, что при онлайн-покупке билетов на самолет (поезд) для подтверждения расходов следует распечатать посадочный талон и поставить на этот документ отметку о досмотре. В противном случае налоговики не примут его, сомневаясь, что ваш работник пользовался транспортными услугами (письмо ФНС России от 11.04.2019 № СД-3-3/3409@).

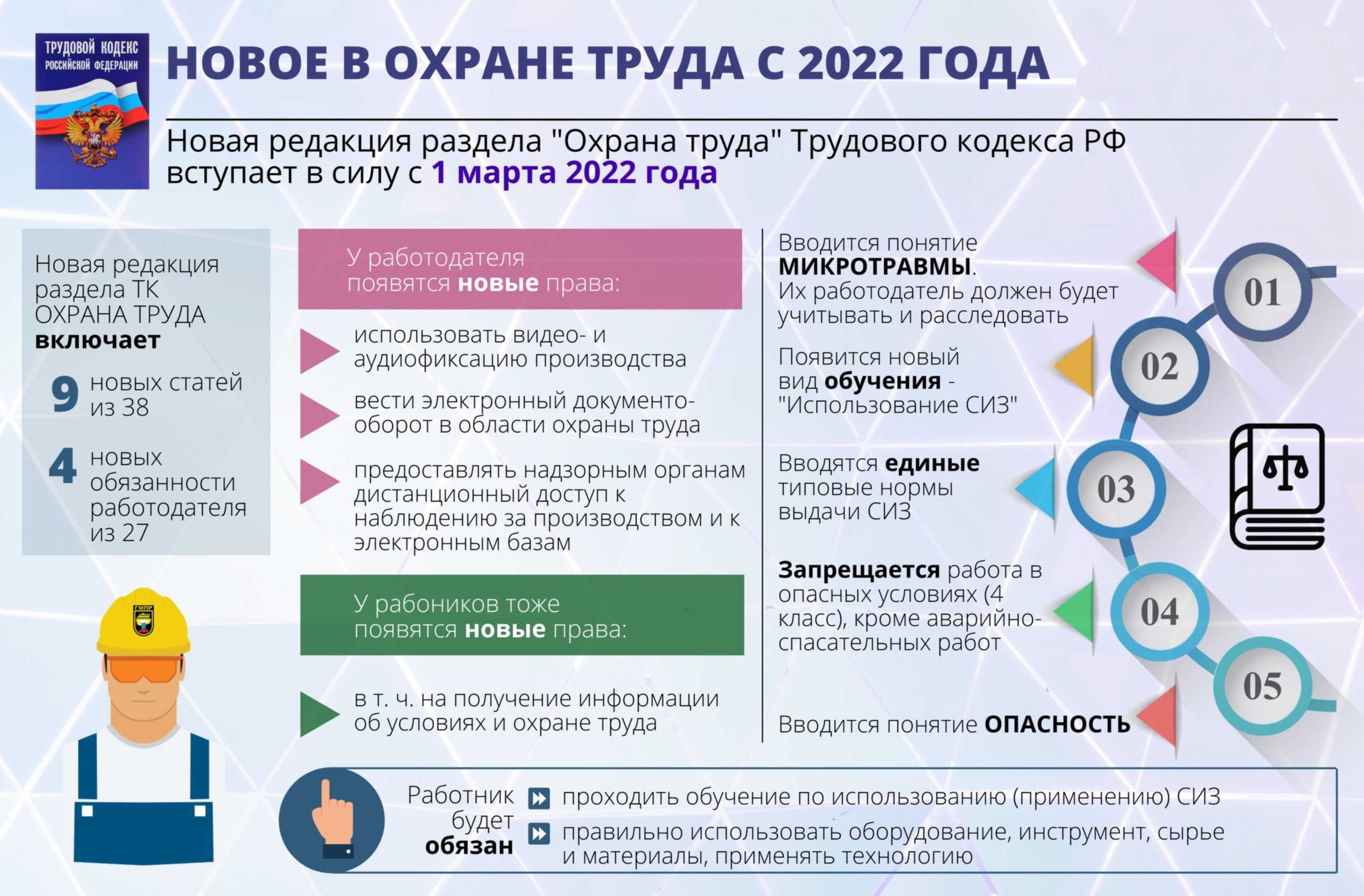

Новое в бухгалтерском учете с 2022 год: изменения

На 1 января 2022 года запланировано очередное повышение федерального МРОТ и прожиточного минимума. Это вызвано увеличением стоимости отдельных групп товаров, что является основной предпосылкой для пересмотра размеров этих показателей. Согласно положениям закона № 421-ФЗ, для трудоспособного населения прожиточный минимум будет установлен на уровне 11,280 тыс. руб., а это значит, что данный показатель будет увеличен на 4%.

Соответствующий приказ был принят еще в конце осени 2022 года, а в силу он вступит аккурат с 1 января 2022-го. Согласно его букве валютные обязательства и активы будут пересчитываться по кросс-курсу, а в учете курсовых разниц, касающихся обязательств и активов, полученных с целью предохраниться от валютных рисков, надо будет применять МСФО, часть же валютной выручки, свыше полученного ранее по этой же сделке аванса, должна теперь пересчитываться на отчетную дату.

Какие чеки можно принять к авансовому отчету 2022

Не запутаться в них поможет наша статья. В каких документах установлены сроки хранения авансовых отчетов? Статья 23 НК РФ: хранить отчет надо 4 года Статья 283 НК РФ: хранить отчет требуется 10 лет Статья 29 ФЗ № 402: отчет необходимо хранить 5 лет Приказ Минкультуры № 558: госорганизациям следует хранить отчеты 5 лет Итоги В каких документах установлены сроки хранения авансовых отчетов? Документы, связанные с хозяйственной деятельностью субъектов, можно разделить условно на 2 категории:

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

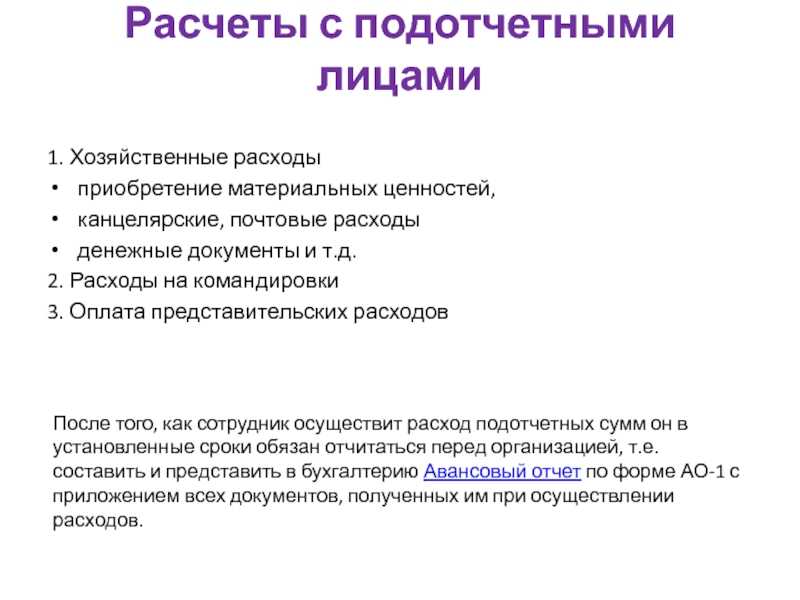

Расчеты с подотчетными лицами

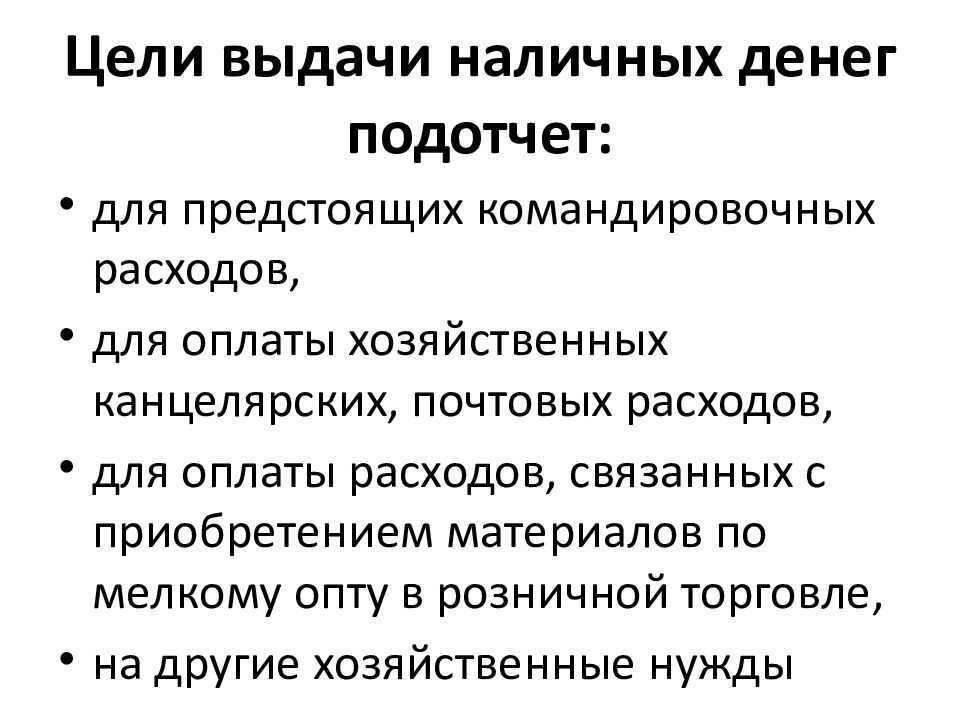

Подотчетные суммы

Подотчетная сумма — денежные средства, выданные работнику (подотчетному лицу) авансом на расходы организации, например, на:

- хознужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

За выданные суммы подотчетник в установленный срок должен отчитаться в случае:

- выдачи ему денежных средств из кассы организации;

- перечисления подотчетных средств на личную карту;

- снятия (оплаты) денежных средств работником с корпоративной карты;

- получения денежных документов из кассы организации.

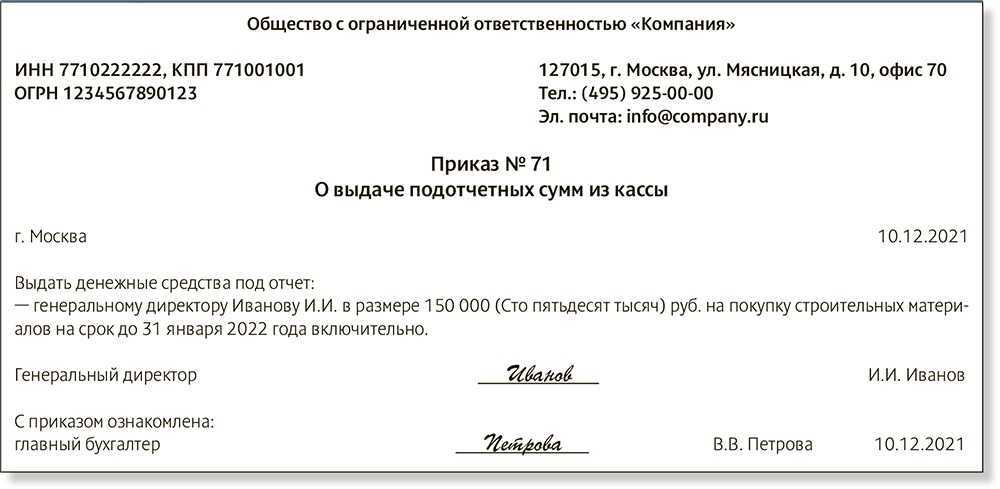

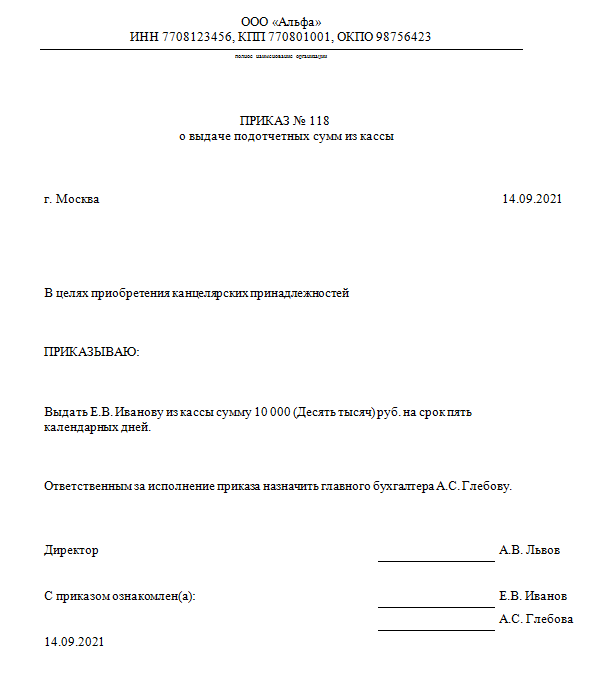

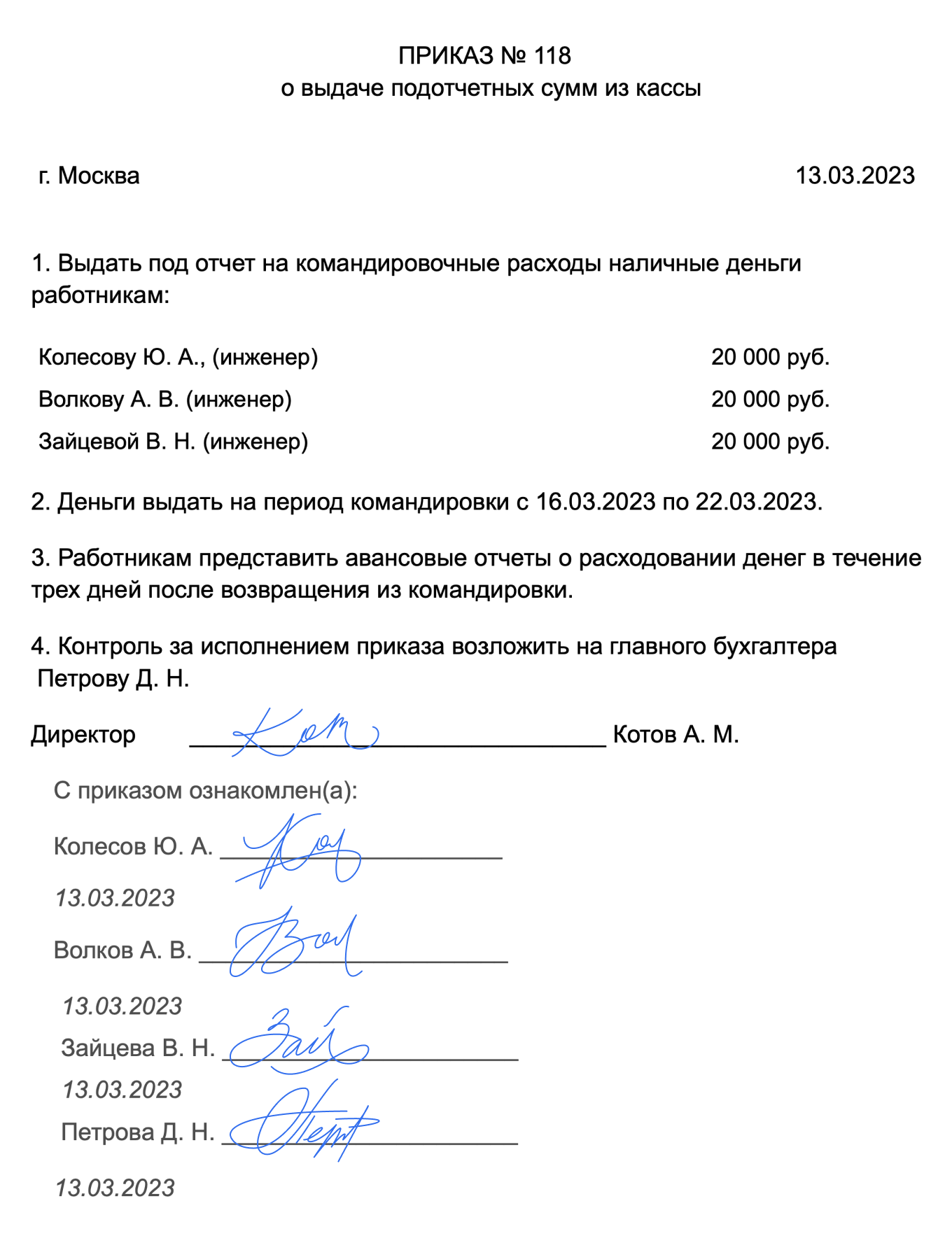

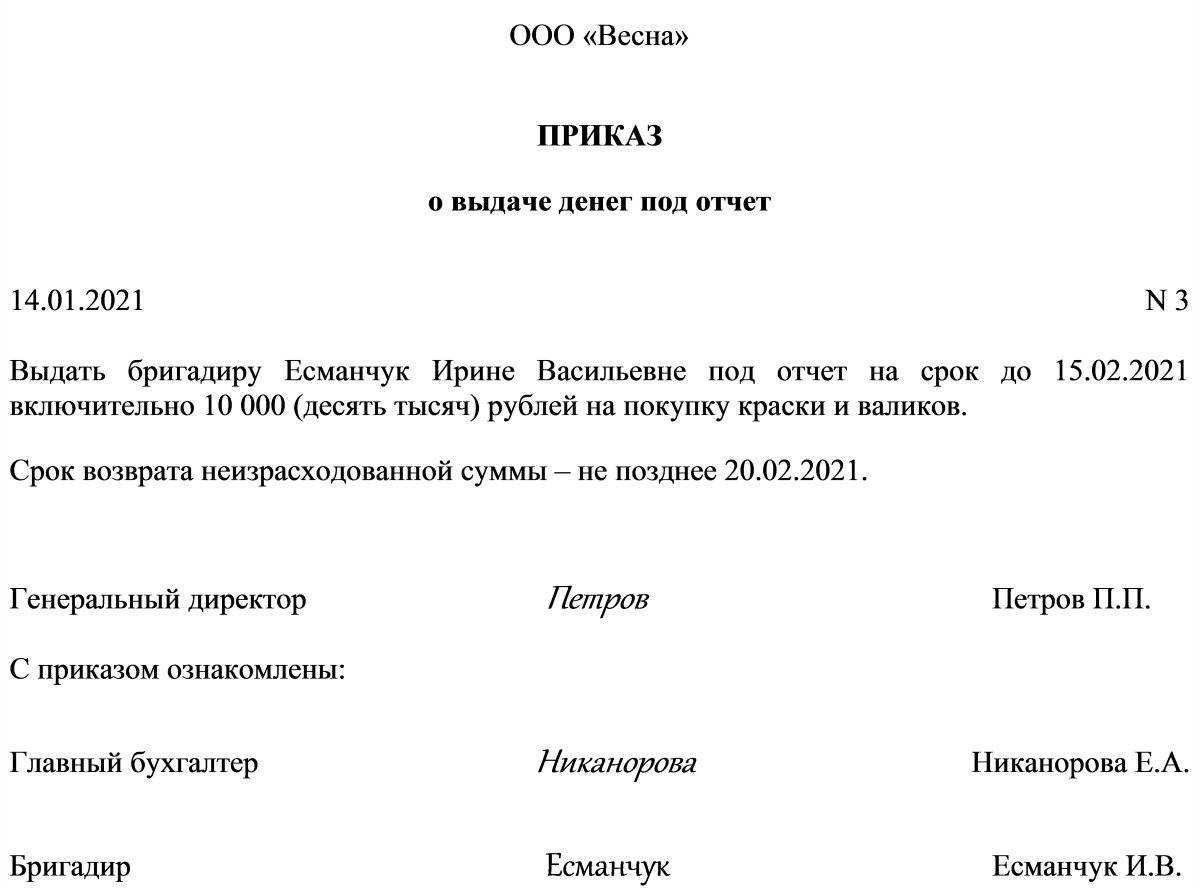

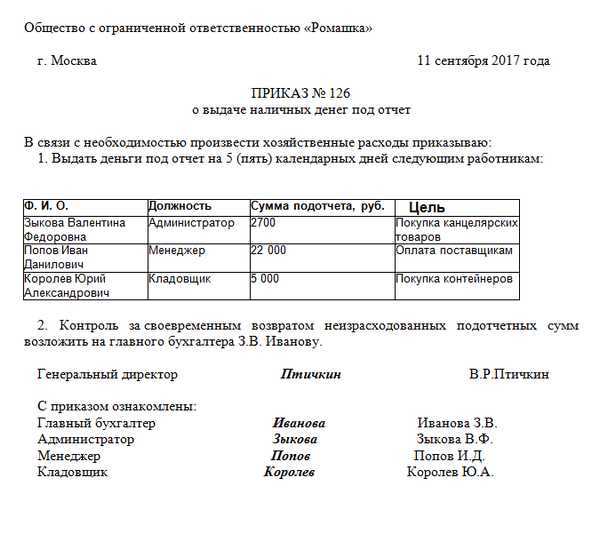

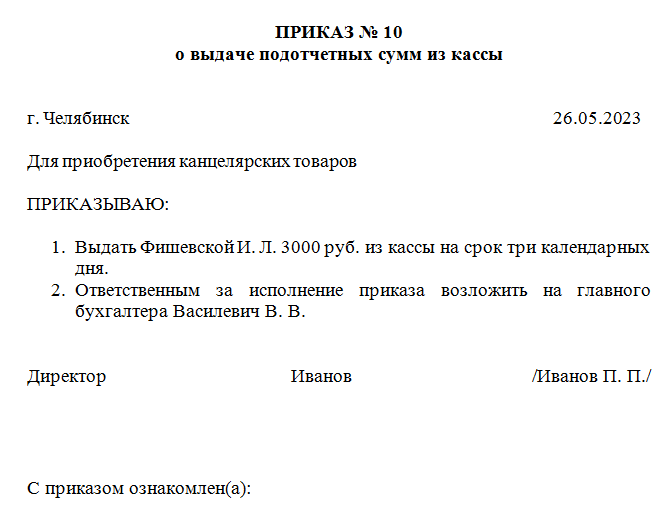

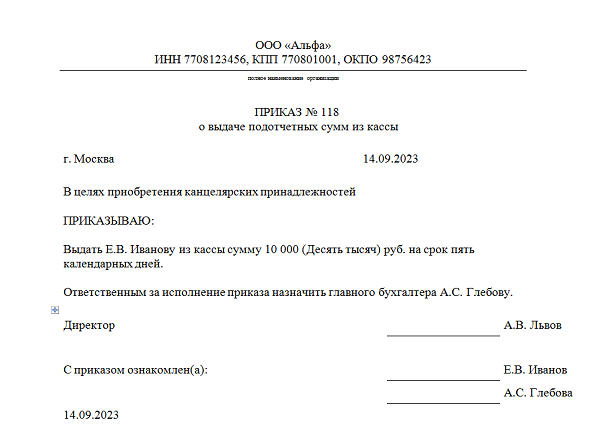

Выдача денежных средств под отчет наличными

Основными документами, регламентирующими порядок выдачи подотчетных сумм из кассы предприятия, являются:

- Указание ЦБ РФ от 11.03.2014 N 3210-У (далее — ).

- Указание ЦБ РФ от 09.12.2019 N 5348-У (далее — Указание ЦБ РФ N 5348-У).

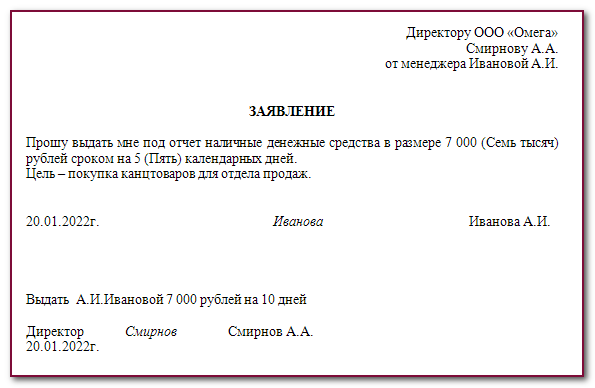

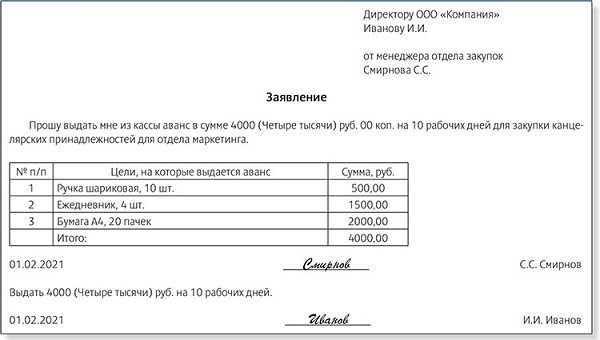

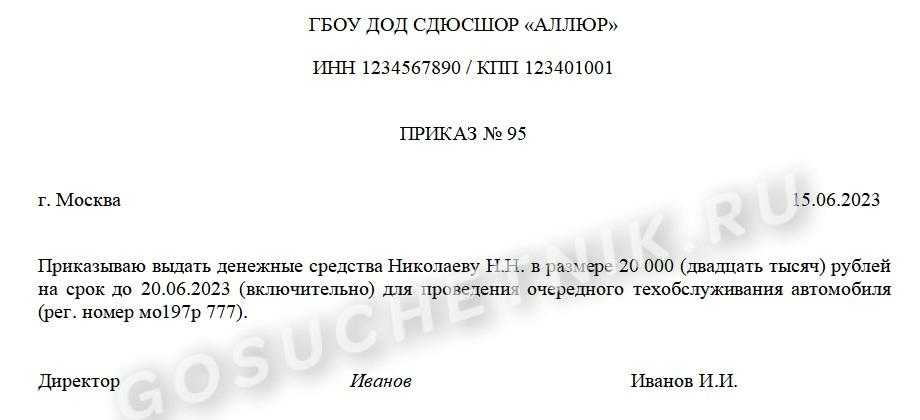

Наличные денежные средства выдаются из кассы только на основании распорядительного документа либо по письменному заявлению подотчетного лица (). Документ-основание может иметь произвольную форму, но должен содержать следующие реквизиты (Письмо ЦБ РФ от 06.09.17 N 29-1-1-0Э/20642): PDF

- фамилию, имя и отчество (при наличии) подотчетного лица;

- сумму наличных денег;

- срок, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Ни сроки, ни сумма выдачи под отчет Банком России не ограничиваются.

Денежные средства под отчет могут быть выданы работникам, заключившим с организацией трудовой или гражданско-правовой договор (Письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

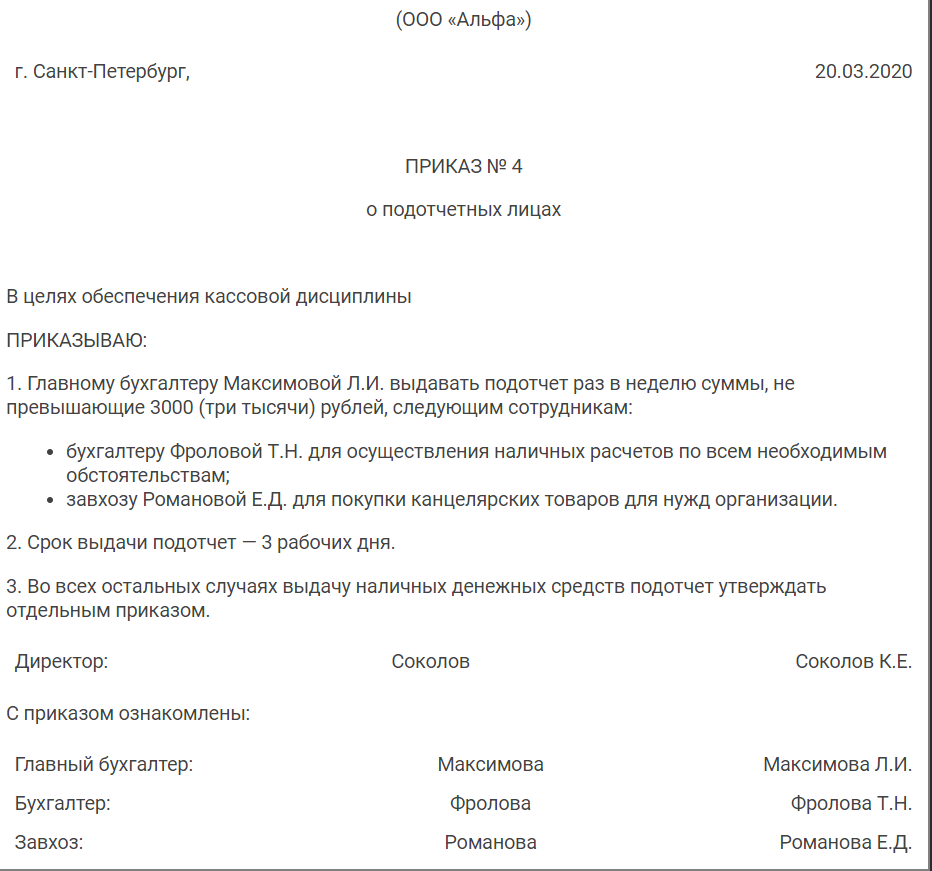

Целесообразно, но не обязательно издать Приказ руководителя со списком лиц, которым организация будет выдавать подотчетные суммы.

Подотчетные суммы могут быть выданы из наличной выручки предприятия (п. 1 Указания ЦБ РФ N 5348-У).

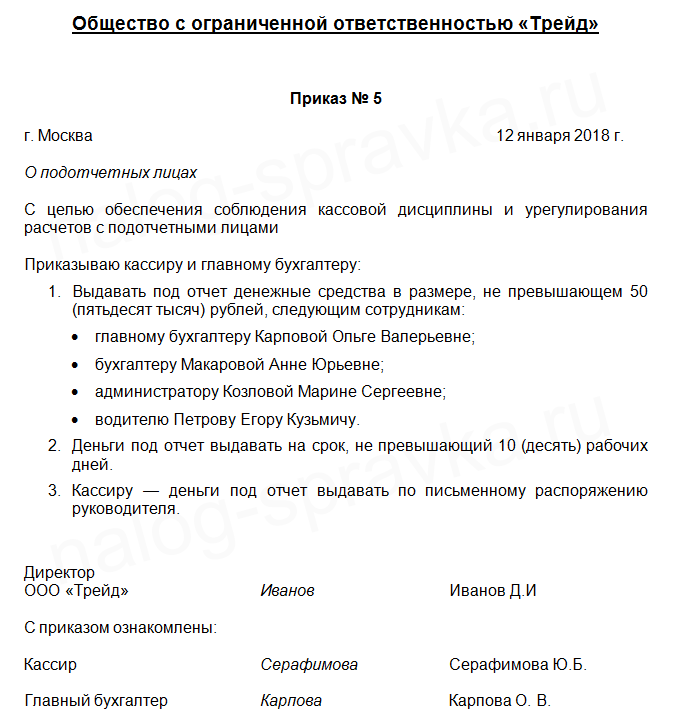

Выдача подотчетных сумм безналичным способом

(порядок выдачи сумм, ограничения и др.) при безналичных операциях выдачи в подотчет не применяется. К таким операциям относятся:

- перечисление средств на личную карту работника;

- снятие (оплата) с корпоративной карты организации.

Выпуск корпоративных карт, держателем которых может являться физическое лицо, разрешен (далее — ). Положение устанавливает операции, которые можно производить с корпоративных карт:

- снятие наличных денежных средств;

- оплата расходов в целях предпринимательской деятельности, в т. ч. оплата командировочных и представительских расходов;

- иные операции, разрешенные законодательством РФ ().

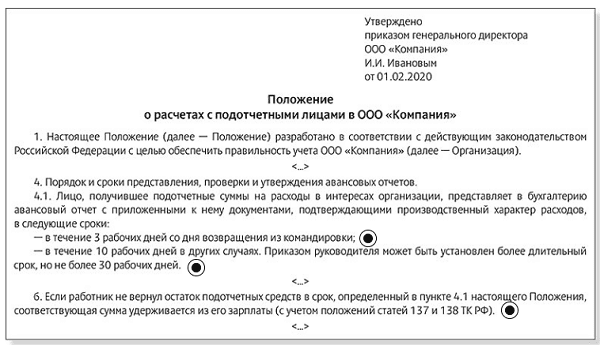

Порядок расчетов с подотчетными лицами посредством банковских карт необходимо закрепить в Письмо Минфина РФ от 25.08.2014 N 03-11-11/42288). В учетной политике необходимо предусмотреть:

- способы выдачи подотчетных сумм с применением банковских карт;

- форму распорядительного документа на выдачу подотчетных сумм;

- сроки отчета по выданным суммам;

- способы возврата неиспользованных подотчетных сумм.

Также полезно издать Приказ руководителя об утверждении списка лиц, которым выдаются денежные средства под отчет и списка банковских карт, на которые указанным лицам перечисляются подотчетные суммы PDF.

Могут ли за это наказать?

Прежде всего, стоит напомнить, что своим пунктом 1 статья 15.1 КоАП РФ наказывает обычную организацию только за:

за расчеты наличными средствами с другими организациями или предпринимателями в суммах, превышающих установленный Указанием Банка РФ №3073-У от 07.1013г. лимит наличных расчетов – т.е. 100 тысяч рублей (в валюте РФ) и сумму, эквивалентную 100 тыс.рублей, если расчеты производятся в иностранной валюте. При этом следует иметь в виду, что данный лимит распространяется на расчеты по любым гражданско-правовым договорам, заключенным между организациями и (или) предпринимателями;

за полное или частичное неоприходование в кассу наличных денег, причем, любых, а не только выручки;

за нарушение порядка хранения свободных денежных средств. Согласно абз.7 п.2 Указания Банка России №3210-У от 11.03.14г. под свободными денежными средствами понимаются наличные деньги, которые превышают установленный предприятием кассовый лимит и фактически находятся в кассе. И храниться такие средства должны только на банковском счете;

за накопление наличных денег в кассе сверх установленного на предприятии кассового лимита. Исключение составляют накопления денежных средств в те дни, когда производится выплата зарплаты, стипендий и иных вознаграждений, которые относятся к фонду оплаты труда (согласно методологии, используемой для заполнения форм статистического наблюдения), и когда выплачиваются средства социального характера. В эти дни, когда абз.8 п.2 Указания №3210-У допускается превышение в кассе ее лимита, включают и день снятия наличности со счета в банке для осуществления указанных выплат. Кроме того, допускается хранение денег сверх лимита в кассе в нерабочие праздничные и выходные дни, но только в том случае, если организации и предприниматели в эти дни ведут кассовые операции.

В числе выше указанных нарушений нет ответственности за нарушения правил выдачи подотчетных средств.

В частности, это подтверждается выводами, сделанными в Постановлении от 26.03.2014 г. Седьмого арбитражного апелляционного суда РФ по делу №А67-5875/2013.

Суть рассматриваемого в этом Постановлении вопроса заключалась в том, что предприятие периодически выдавало под отчет своему руководителю денежные средства, которые превышали установленный кассовый лимит. Руководитель компании не предоставлял отчета по ранее полученным им подотчетным средствам.

Налоговая инспекция посчитала такое поведение, подпадающим под статью 15.1 КоАП РФ. Но суд выразил мнение, что в действиях руководителя компании есть нарушения только в порядке выдачи наличных денег под отчет, но нет нарушений, какие предусмотрены п.1 ст.15.1 КоАП РФ, т.е. нет оснований считать, что таким образом предприятие накапливало деньги сверх лимита и нарушало порядок хранения свободных денежных средств.

Более того, Суд сделал вывод, что свободными наличные средства являются до того момента, пока они не выданы под отчет уполномоченному лицу на цели деятельности компании.

Таким образом, после выдачи этих средств под отчет статус «свободных» они теряют, а значит, именно на эти суммы не распространяется обязательство хранить их на банковском счете компании и не распространяется наказание, предусмотренное п.1 статьи 15.1 КоАП РФ.

Однако рано радоваться. Суд в рассмотренном Постановлении отказал налоговой инспекции только потому, что она вменила нарушение в виде накопления сверхлимитных средств путем выдачи бесконечного подотчета, а фактически доказывала отсутствие у предприятия права на выдачу его руководителю денег под отчет без предоставления отчета по ранее уже выданным суммам.

Но есть решения и в пользу налогового органа. Например, Решение Московского горсуда от 14.08.13 г. по делу №7-1920/2013. В этом случае тоже был выявлен бесконечный подотчет, т.е. руководитель компании сдавал подотчетные деньги в кассу и тут же получал их в большей сумме снова под отчет. Указанные операции оформлялись приходными и расходными кассовыми документами.

Налоговый орган сделал вывод, что предприятие нарушает порядок хранения свободных денежных средств. И суд этот вывод поддержал, сославшись на то, что:

- наличные средства, выдаваемые под отчет, не расходовались, в том числе и на нужды, перечисленные в Указании №3073-У Банка России;

- руководитель компании не сдавал авансовых отчетов, из которых был бы виден сам факт расхода средства и их целевое или нецелевое использование;

- денежные средства «покидали» кассу на незначительный промежуток времени и возвращались обратно в полном объеме.

Кто и когда должен заполнить авансовый отчет

В общих словах, авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса. В нем лицо, получившее денежные средства (независимо от цели), указывает:

- сумму, полученную под отчет,

- фактически произведенные расходы, а также

- остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание № 3210-У). Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках).

Для начала давайте разберемся, кому необходимо составлять авансовый отчет. В соответствии с абз. 2 п. 6.3 Указания № 3210-У его должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

- В первую очередь это работники организации. Причем абсолютно любые, начиная от секретаря, которому деньги могут понадобиться на покупку канцелярских товаров или кофе с печеньем, и заканчивая руководителем компании, отправляющимся в командировку на обсуждение долгосрочного договора.

- И, наконец, это могут быть физические лица, заключившие с компанией гражданско-правовой договор (например, договор оказания услуг или подрядный договор). В обиходе их называют внештатными сотрудниками, поскольку они работают на организацию, не состоя в ее штате. Согласно письму Банка России от 02.10.2014 № 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании. В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Выдача подотчетных сумм

Выдавать деньги под отчет можно любым работникам и в любой валюте.

Подотчетными лицами могут быть даже работники-иностранцы, не являющиеся резидентами РФ. Выдача им денег под отчет не считается валютной операцией, при которой расчеты ведутся лишь через счет в уполномоченном банке. Ведь деньги не отчуждаются в пользу работника, а остаются в собственности работодателя.

Получить в бухгалтерии деньги под отчет работник может только на основании резолюции руководителя и только при отсутствии задолженности по ранее полученным подотчетным суммам№ 3210-У№ 3210-У). Между тем ответственности за выдачу новых подотчетных сумм в отсутствие отчета по старым нет№ 307-АД15-11670.

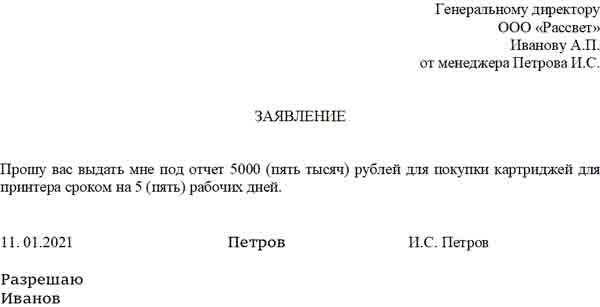

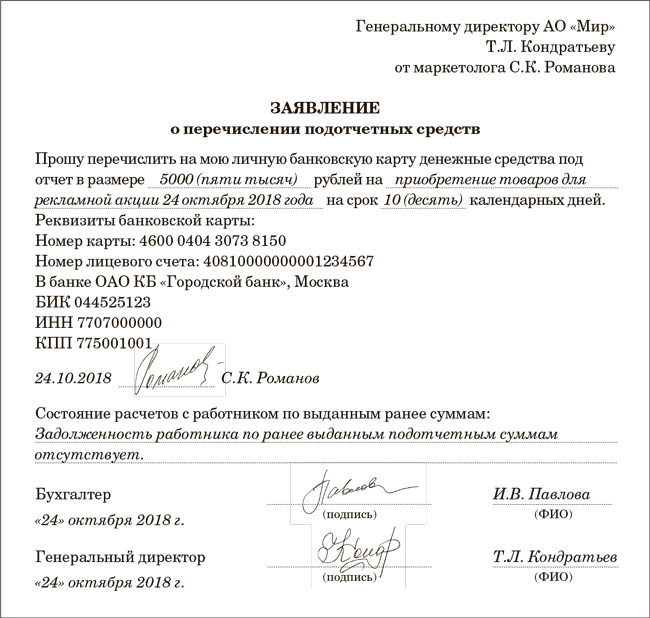

Деньги под отчет выдаются по заявлению работника. Причем оно обязательно, даже если подотчетное лицо — сам руководитель организации (вместо заявления он может оформить распоряжение). Ведь выдачу денег под отчет в отсутствие такого заявления проверяющие могут посчитать нарушением порядка ведения кассовых операцийКоАП РФ.

Формы заявления работника и распоряжения руководителя на выдачу средств под отчет вы можете найти:

Сроки, на которые выдаются подотчетные суммы, и способ выдачи денег (наличными из кассы или перечислением работнику на карту: корпоративную, зарплатную, обычную дебетовую№ 03-11-11/42288) устанавливает сама организация.

Поскольку личные банковские карты работников используются для подотчетных целей куда чаще корпоративных, то далее мы будем вести речь лишь о личных картах.

Если организация использует для подотчетных нужд корпоративную карту, то в инструкции для подотчетников или в ином внутреннем документе следует дополнительно оговорить все связанные с этим нюансы (например, о порядке передачи карты и ее возврата, об обязанности работника сохранять в тайне PIN-код, об отсутствии ограничения по расчетам свыше 100 тыс. руб. и т. п.). Также помните, что при использовании корпоративных карт деньги считаются выданными под отчет не в момент передачи карты, а в момент, когда работник снимет с нее деньги или расплатится ею.

Каков порядок отчета подотчетного лица по выданным суммам?

Лица, получившие наличные деньги под отчет, обязаны в срок, не превышающий трех рабочих дней после дня истечения срока, на который они выданы, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) отчет об израсходованных суммах и произвести окончательный расчет по ним.

Обратите внимание: авансовый отчет (ф. 0504505) представляется работником (внештатным сотрудником) с приложением к нему подтверждающих документов (пп

6.3 п. 6 Указания № 3210-У, п. 216 Инструкции № 157н).

Порядок заполнения авансового отчета подотчетным лицом (ф. 0504505) установлен Приказом Минфина РФ от 30.03.2015 № 52н.

Подотчетное лицо приводит сведения в авансовом отчете (ф. 0504505):

– на лицевой стороне – о себе;– на оборотной стороне – заполняет графы 1 – 6 в части фактически израсходованных им сумм с указанием документов, подтверждающих осуществленные расходы.

Документы, приложенные к авансовому отчету (ф. 0504505), нумеруются подотчетным лицом в порядке их записи в отчете. В дальнейшем авансовый отчет (ф. 0504505) утверждается руководителем учреждения или уполномоченным им лицом.

Кроме того, в силу п. 26 ФСБУ «Концептуальные основы» первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на документе подписи руководителя субъекта учета или уполномоченного им лица.

Неизрасходованный остаток подотчетной суммы подлежит возврату.