Понятие внеоборотных и прочих внеоборотных активов

Внеоборотные активы – своеобразный вид имущества компании. Им посвящен целый раздел в активе бухгалтерского баланса. Некоторые такие активы нельзя потрогать, они не имеют вещественной формы, а какие – то из них очень даже материальны.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Согласно действующему законодательству, внеоборотные активы подразделяются на:

- Основные средства

- Финансовые активы

- Нематериальные активы

- Прочие внеоборотные активы

К основным средствам компании относится все то, с помощью чего создается конечный результат деятельности организации. В их состав входит оборудование и машины, земля, недвижимость, животные, имущество, которое находится в лизинге, фонды библиотек и другое подобное имущество. Обычно оно учитывается по той цене, по которой приобреталось.

Акции, облигации, предоставленные займы, инвестиции – яркие представители группы финансовых активов. Все вложения компании на срок более 1 года являются финансовыми активами организации.

Нематериальные активы – большая группа. Это их нельзя потрогать, у них нет вещественной формы. НИОКР, реклама, покупка товарных знаков и другие подобные приобретения являются примерами таких активов. Расходы на их приобретение учитываются в тот момент, когда они произведены.

ВАЖНО! Ноу – хау также относится к категории нематериальных активов. Они лучше всего охраняются государством и не имеют срока действия

Зачастую патент и ноу – хау — понятия неразделимые, поэтому стоимость патента значительно увеличивается

Последней большой группой являются прочие внеоборотные активы. Это все то, что не попало в вышерассмотренные группировки. Например, это могут быть затраты на регистрацию товарного знака или создание самой организации (при этом расходы должны нести сами учредители и они должны быть включены в уставный капитал).

Состав прочих внеоборотных активов представим в таблице:

| Вид актива | Счет учета | Пояснение |

| Многолетние насаждения | Сальдо по Д01 | Берется информация с соответствующего субсчета, если суммы не были отражены по строке 1150 . Возраст таких насаждений должен быть меньше, чем срок их использования |

| Оборудование для установки | Сальдо по Д07, 15, сальдо счета 16 | Информация берется только та, что касается оборудования к монтажу, в том случае, если показатели не были отражены по другим строкам. Сюда же относят запасные части для оборудования, подлежащего монтажу |

| Расходы, которая организация несет по объектам – будущим основным средствам, НМА, а также НИОКР | Сальдо по Д08 | Учитывается информация в соответствии с субсчетами к счету 08 |

| Авансы и предоплаты в связи со строительством ОС | Сальдо по Д60 | Информация берется с соответствующего субсчета к счету 60 |

| Расходы будущих периодов со сроком более 1 года | Сальдо по Д97 | Выбираем только то, что относится к расходам со сроком погашения более 12 месяцев. Сюда же относится сумма разового платежа за право использовать результат интеллектуальной деятельности |

Внеоборотные активы используются организацией более 12 месяцев. Они включаются в себестоимость произведенной продукции частями ,на протяжении периода их использования.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

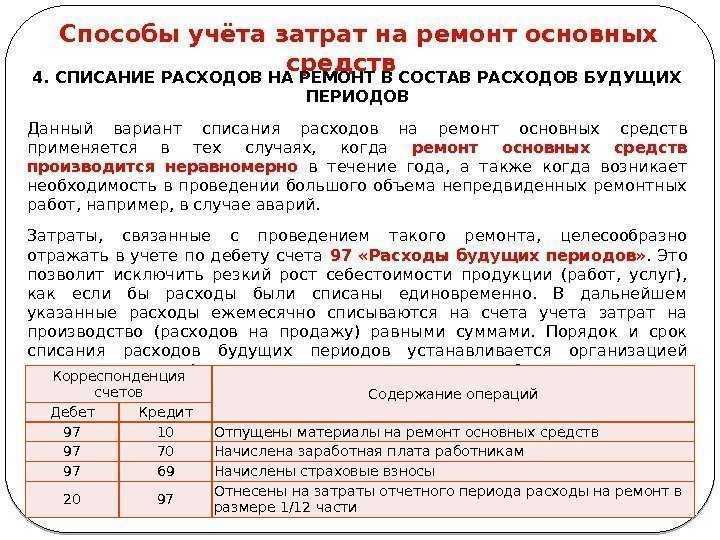

Расходы на регулярное техобслуживание ОС

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

Учет расходов будущих периодов

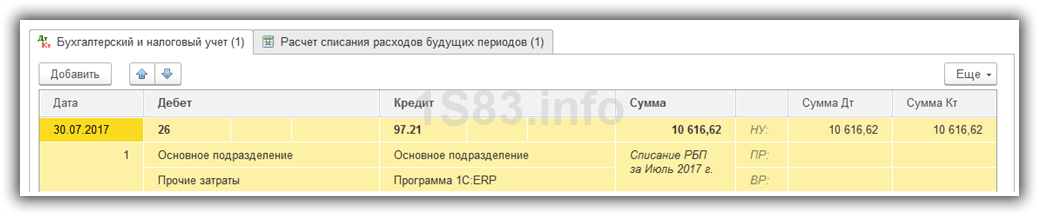

Порядок списания расходов будущих периодов предусматривается следующим образом. Как уже отмечалось выше, для учета расходов будущих периодов применяется счет 97 «Расходы будущих периодов». Применять его можно в том случае, если это напрямую предусмотрена одним из ПБУ. Такой счет подразумевает, что признание расходов происходит растянуто. Применяется данный счет, к примеру, строительные организации (подрядные), а также организации, занятые в проектировании и архитектуре. Однако, только в том случае, если затраты были понесены по предстоящим работам.

Рассмотрим на примере. Компания участвует в тендере на покупку земельного участка. Затраты, связанные с межеванием, оценкой, консультацией и др. отражаются в учете на 97 счете, то есть как расходы будущих периодов. Списываются данные расходы равными частями в течение периода, в котором компания получает доходы, имеющие отношение к этим затратам.

Таким образом, сначала расходы отражаются на 97 счете, при этом проводка будет следующей:

Д97 К60(76) – затраты учтены в расходах будущих периодов.

После этого данные расходы постепенно включаются в затраты на производство. Проводка при списании расходов будущих периодов будет следующей:

Д20(25,26) К97 – часть расходов будущих периодов учтена в затратах по обычным видам деятельности.

Порядок переноса расходов, а также сроки переноса на себестоимость компания определяет самостоятельно. К примеру, данные расходы могут списываться следующим образом:

- равными частями на протяжении того периода, который утвержден приказом директора;

- пропорционально доходам компании, полученным от реализации.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Аренда земельных участков

Порядок предоставления в аренду земельных участков определен ст. 22 Земельного кодекса Российской Федерации (далее — ЗК РФ). Но помимо земельного законодательства общие вопросы регулирования аренды земли в соответствии с п. 2 ст. 22 ЗК РФ регулируются гражданским законодательством.

Статьей 22 ЗК РФ установлено, что земельные участки могут быть предоставлены их собственниками в аренду. Земельные участки в соответствии со ст. ст. 15 — 19 ЗК РФ могут находиться как в частной, так и в государственной собственности.

Существенными условиями договора аренды земельного участка являются срок аренды и размер арендной платы. Порядок, условия и сроки внесения арендной платы за земельные участки, находящиеся в частной собственности, устанавливаются договорами аренды земельных участков. Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в государственной собственности, устанавливаются Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Порядок признания в целях налогообложения прибыли расходов организаций на приобретение прав на земельные участки определен ст. 264.1 НК РФ «Расходы на приобретение права на земельные участки».

Расходами на приобретение права на земельные участки в целях налогообложения прибыли признаются расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства объектов основных средств на этих участках. К расходам на приобретение права на земельные участки относятся также расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды.

Согласно пп. 1 п. 3 ст. 264.1 НК РФ расходы на приобретение земельных участков включаются в состав прочих расходов, связанных с производством и (или) реализацией, и по выбору налогоплательщика:

- признаются расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет;

- признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов исчисленной в соответствии со ст. 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Если договор аренды земельного участка в соответствии с законодательством Российской Федерации не подлежит государственной регистрации, то расходы на приобретение права на заключение такого договора аренды признаются расходами равномерно в течение срока действия этого договора аренды. Такое правило установлено п. 4 ст. 264.1 НК РФ.

Пример (цифры условные).

Организация приняла участие в конкурсе на приобретение права на заключение договора аренды земельного участка, находящегося в муниципальной собственности. Стоимость приобретения права на заключение договора аренды составила 54 600 руб., договор аренды заключен на 11 месяцев. Поскольку срок договора аренды составляет менее одного года, в соответствии со ст. 26 ЗК РФ такой договор не нуждается в государственной регистрации.

Дебет 97 «Расходы будущих периодов» Кредит 76 «Расчеты с разными дебиторами и кредиторами» 54 600 — отражено в составе расходов будущих периодов право на заключение договора аренды земельного участка;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета» 54 600 — перечислены денежные средства.

Ежемесячно в течение срока действия договора аренды земельного участка:

Дебет 20 «Основное производство» Кредит 97 «Расходы будущих периодов» 4963,64 — списана часть расходов будущих периодов, приходящаяся на отчетный период (54 600 руб. / 11 месяцев).

Предельный размер расходов, признаваемых в целях налогообложения в отчетном (налоговом) периоде, определяется отдельно в отношении суммы расходов на приобретение права на земельный участок и в отношении суммы расходов на приобретение права на заключение договора аренды земельных участков.

По разъяснениям Минфина России, приведенным в письме от 27 июня 2007 г. N 03-03-06/1/425, для расчета предельных размеров расходов, исчисляемых в соответствии со ст. 264.1 НК РФ, налоговая база предыдущего налогового периода определяется в соответствии со ст. 274 НК РФ без учета суммы расходов указанного налогового периода на приобретение права на земельные участки и на приобретение права на заключение договора аренды земельных участков.

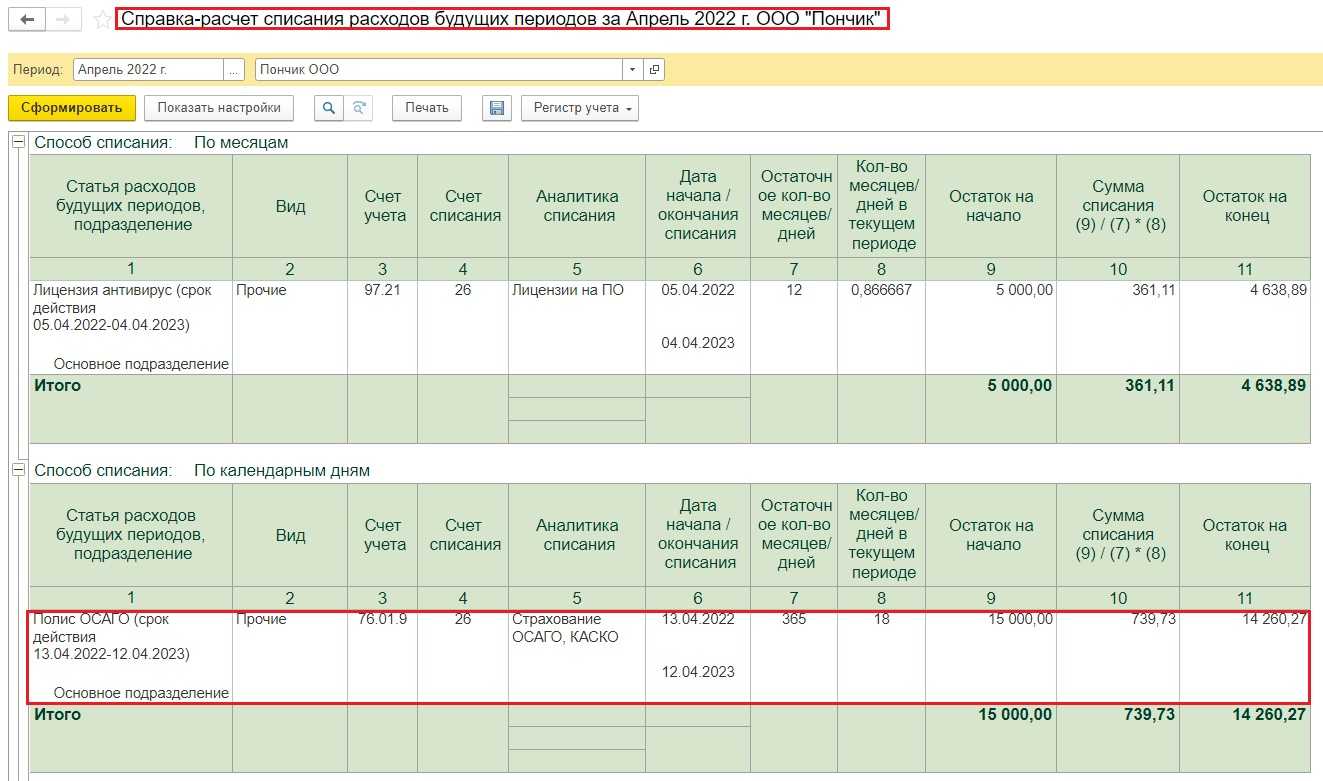

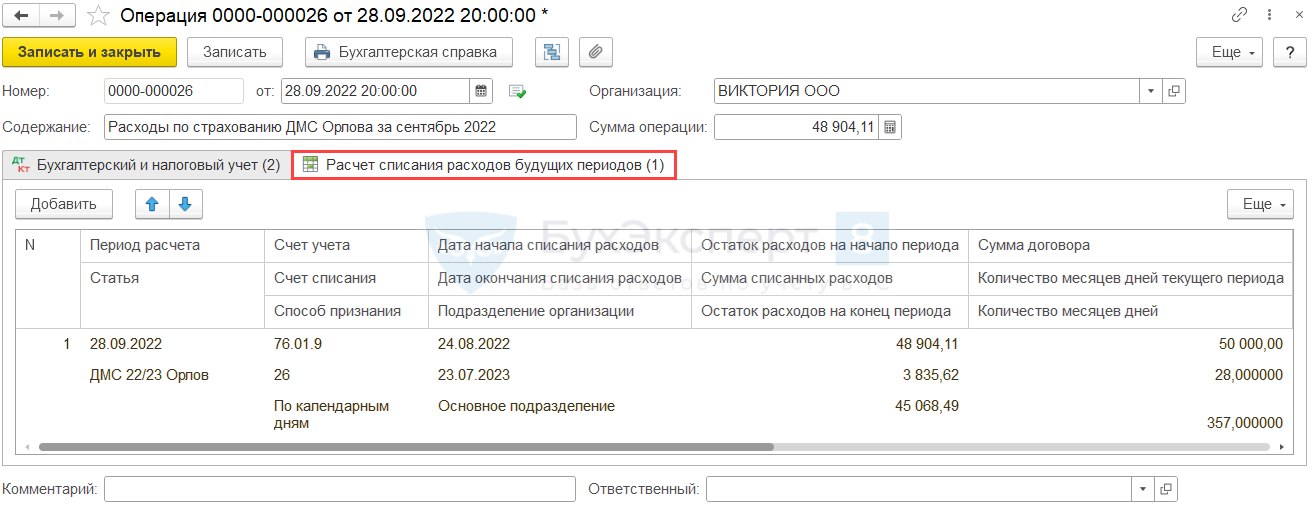

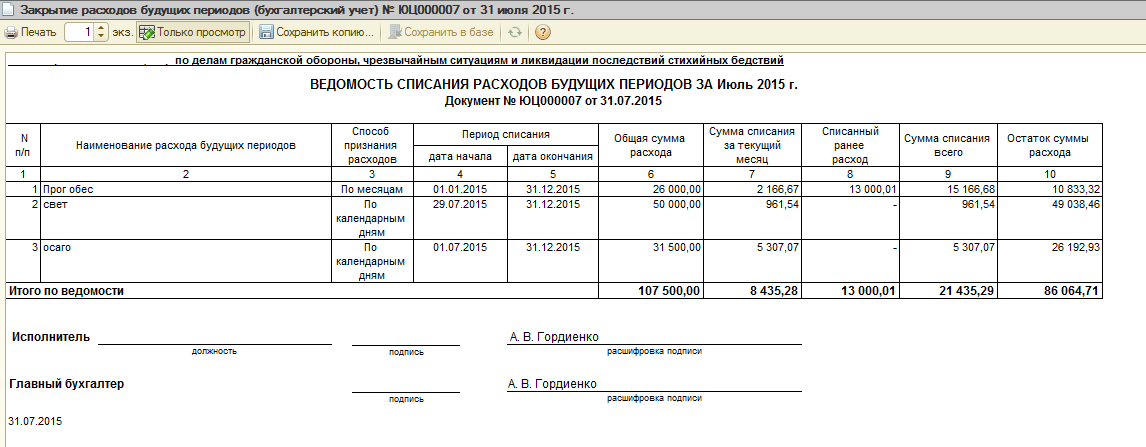

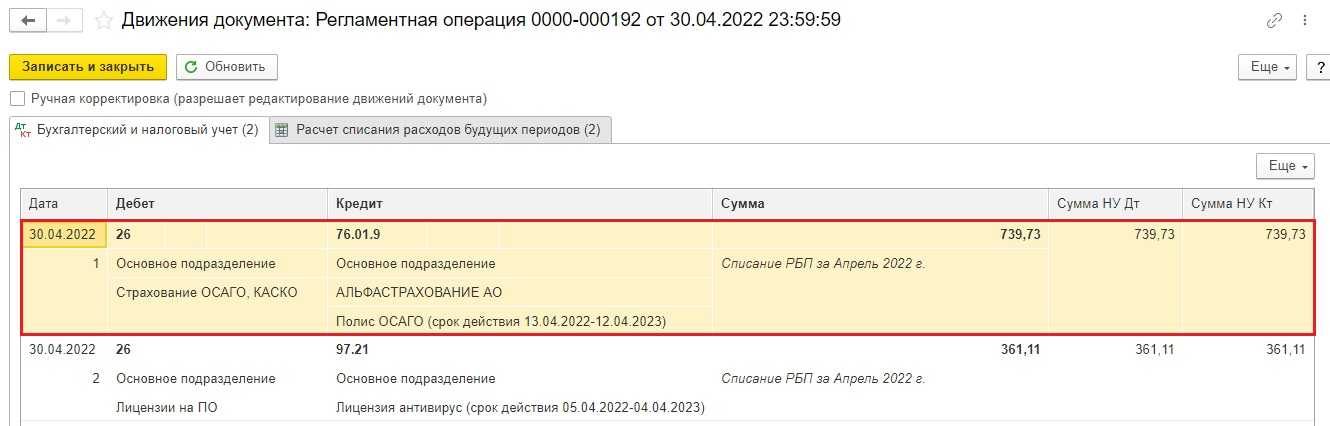

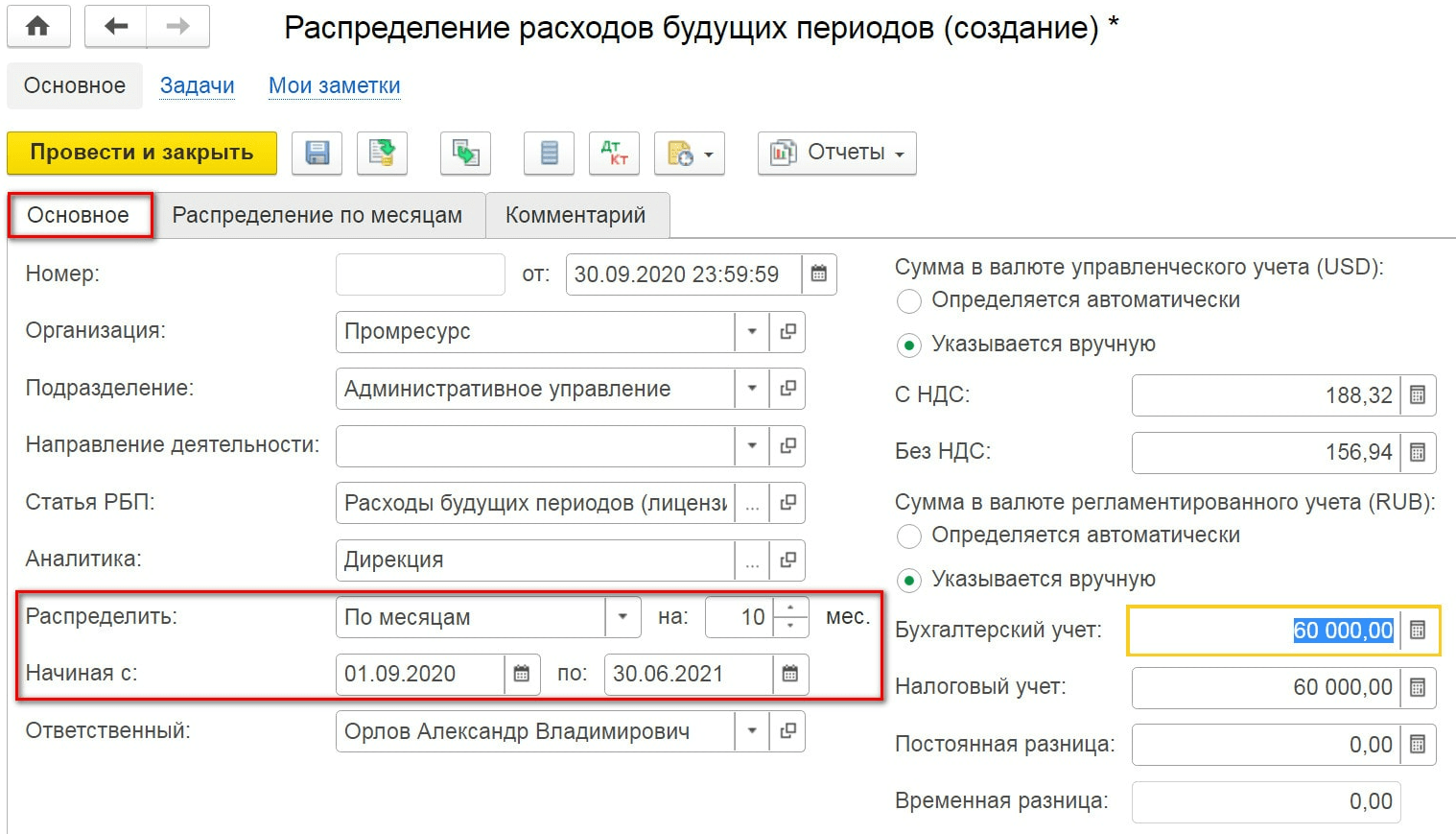

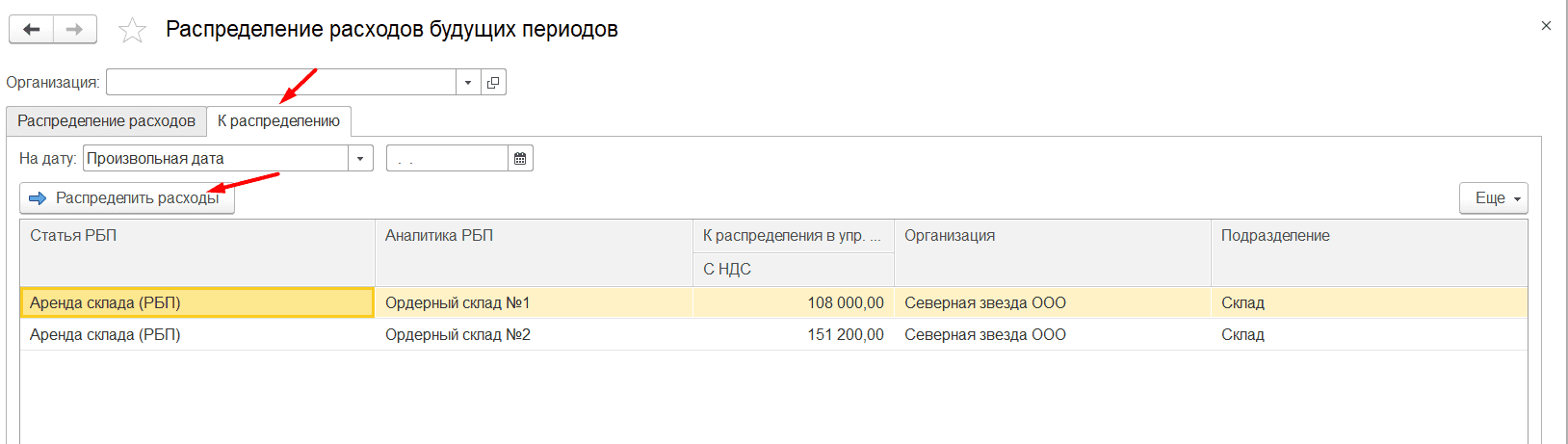

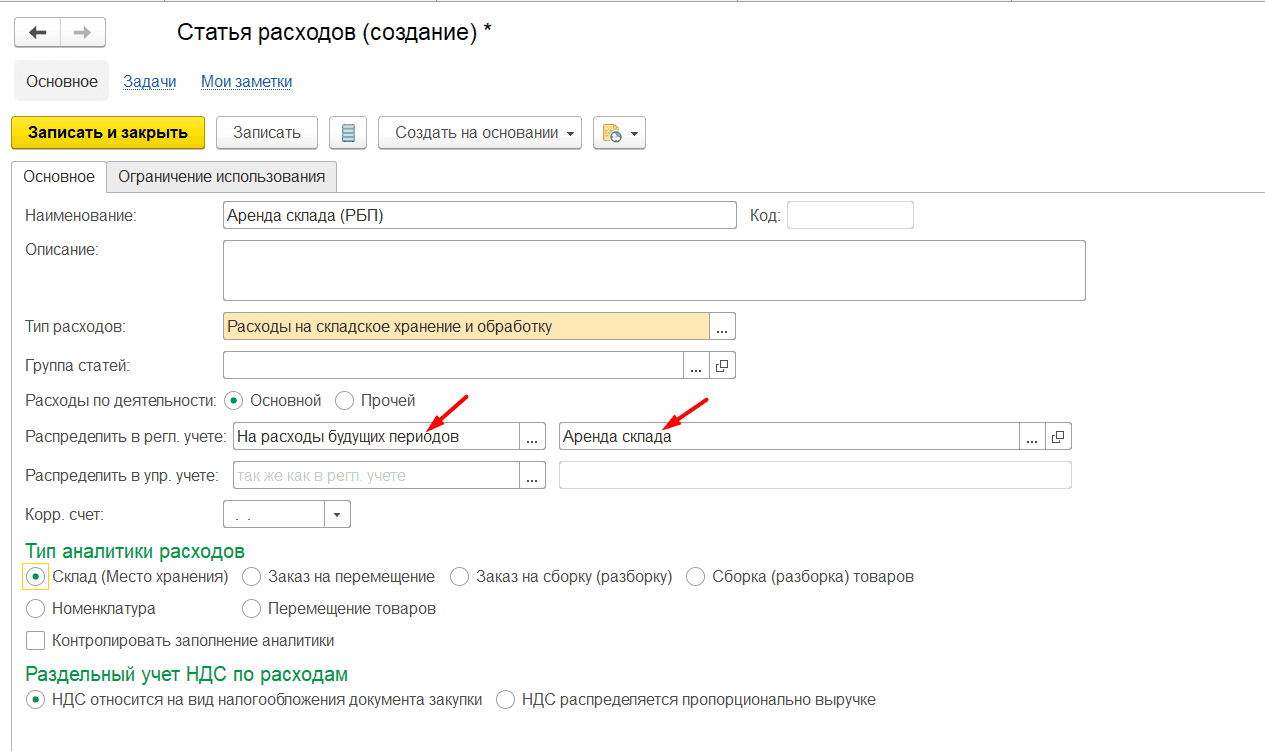

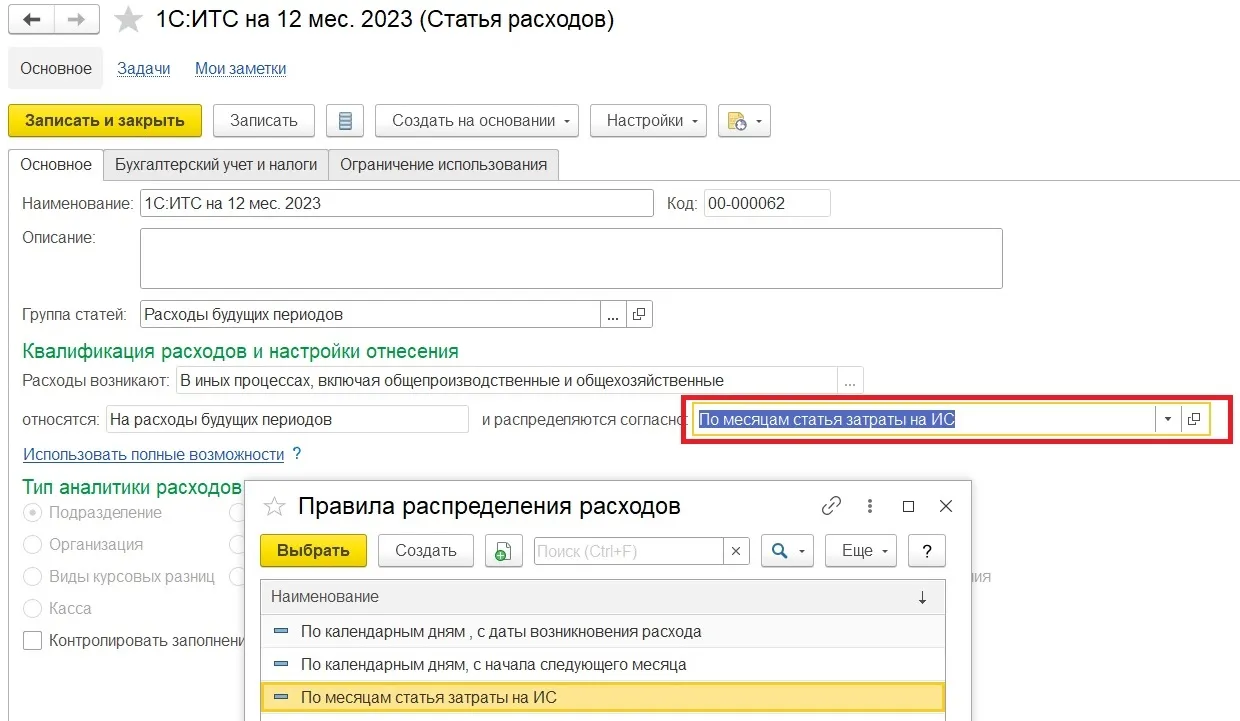

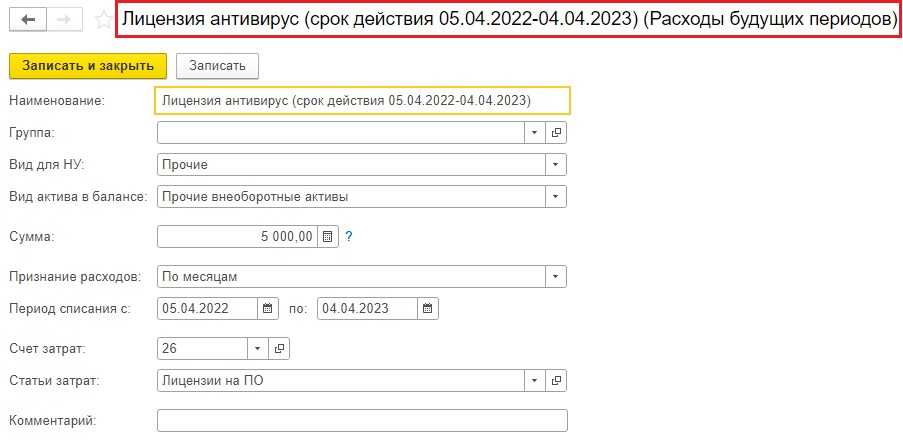

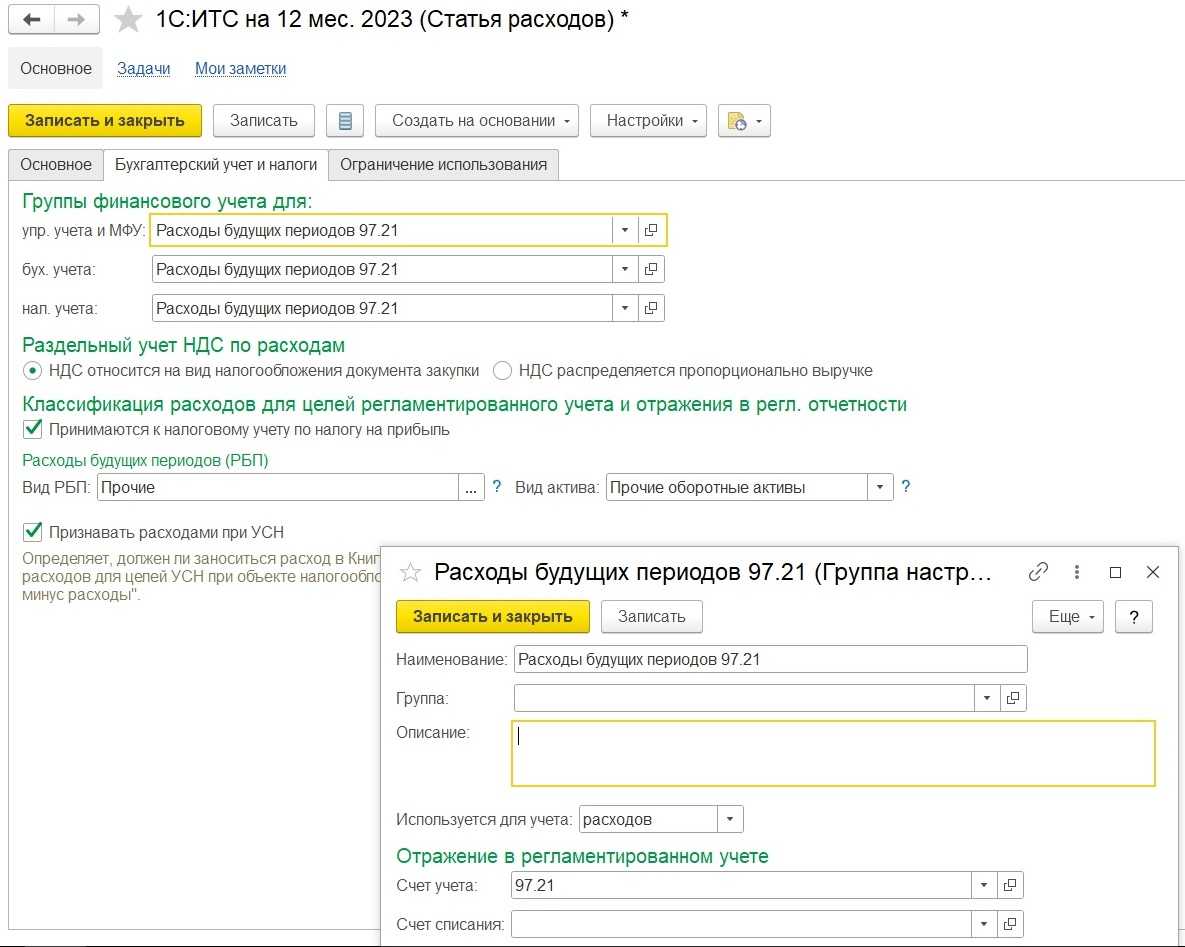

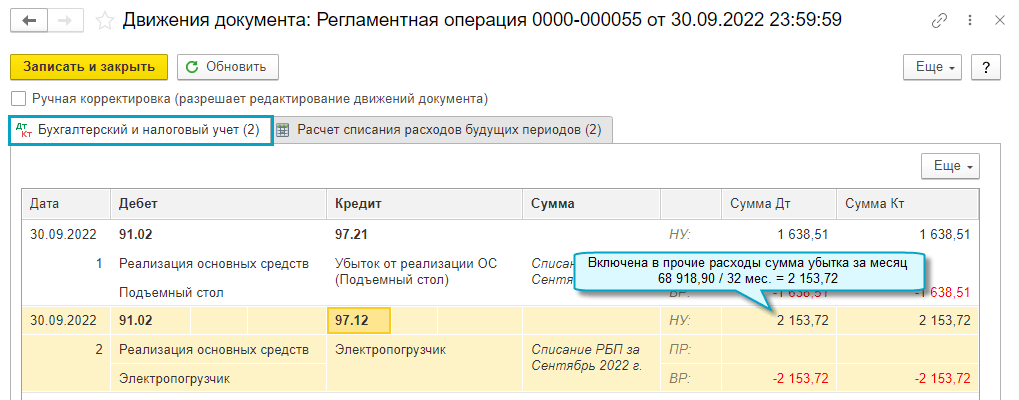

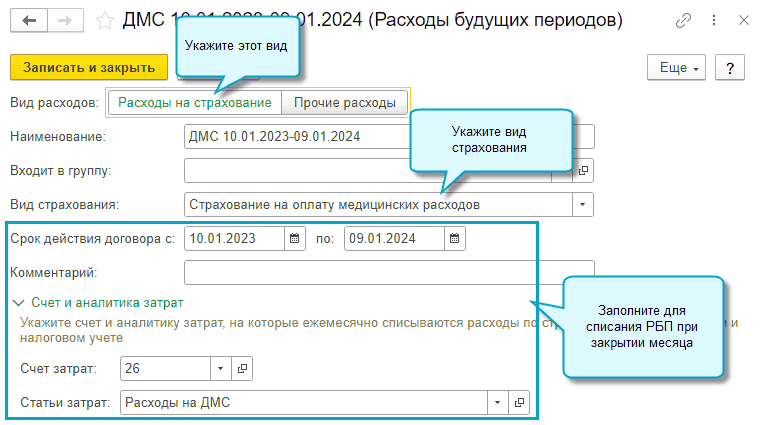

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

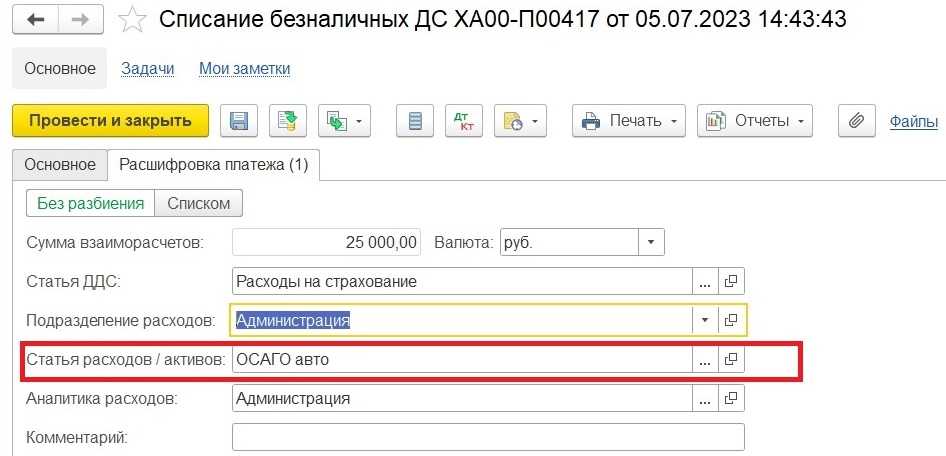

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

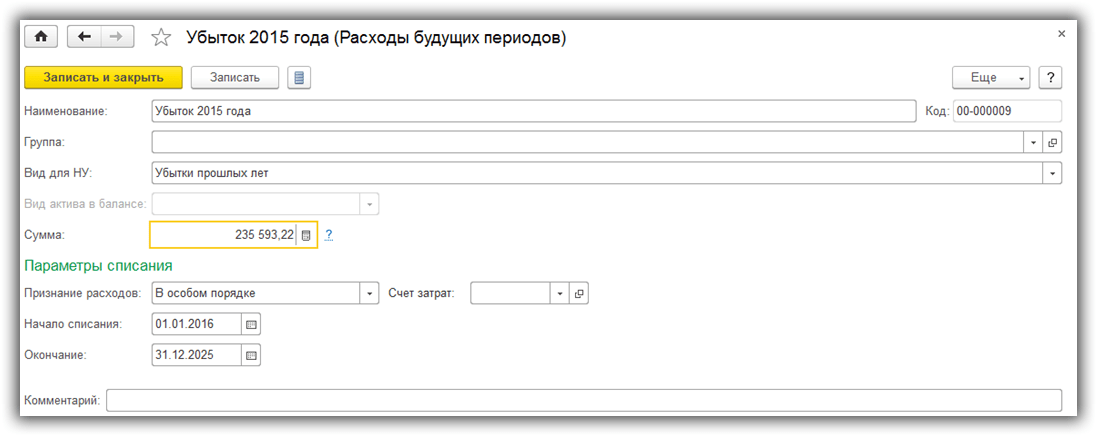

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

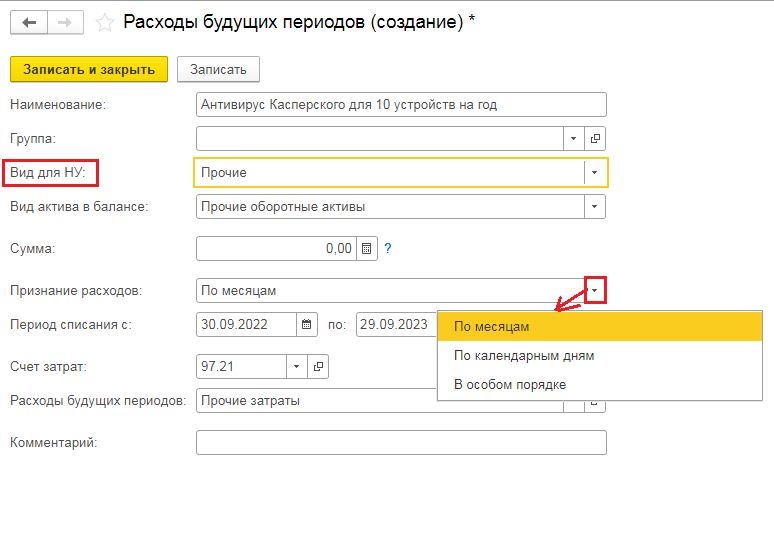

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Случаи хищения со строительных площадок инструментов и оборудования, к сожалению, не редкость, и зачастую к хищениям приводит недостаток охраняемых территорий строительных площадок. Обнаружив хищение объектов основных средств с территории строительной площадки, строительная организация прежде всего должна обратиться с заявлением по факту хищения в милицию.

Затем в обязательном порядке в строительной организации должна быть проведена инвентаризация и определена сумма ущерба, причиненного хищением. Необходимость проведения инвентаризации при выявлении фактов хищения, злоупотребления или порчи имущества установлена п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Отражение в учете хищения имущества строительной организации будет зависеть от того, установлено ли лицо, виновное в хищении, признано ли оно виновным и можно ли взыскать с этого лица сумму причиненного организации ущерба.

Как отразить в бухгалтерском учете сумму ущерба? Для этих целей Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н, предназначен счет 94 «Недостачи и потери от порчи ценностей». По дебету этого счета по недостающим основным средствам отражается их остаточная стоимость в корреспонденции с кредитом счета 01 «Основные средства».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

- недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет субсчета 73-2 «Расчеты по возмещению материального ущерба», если виновное лицо является работником строительной организации, и в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», если виновное лицо не является работником организации;

- недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

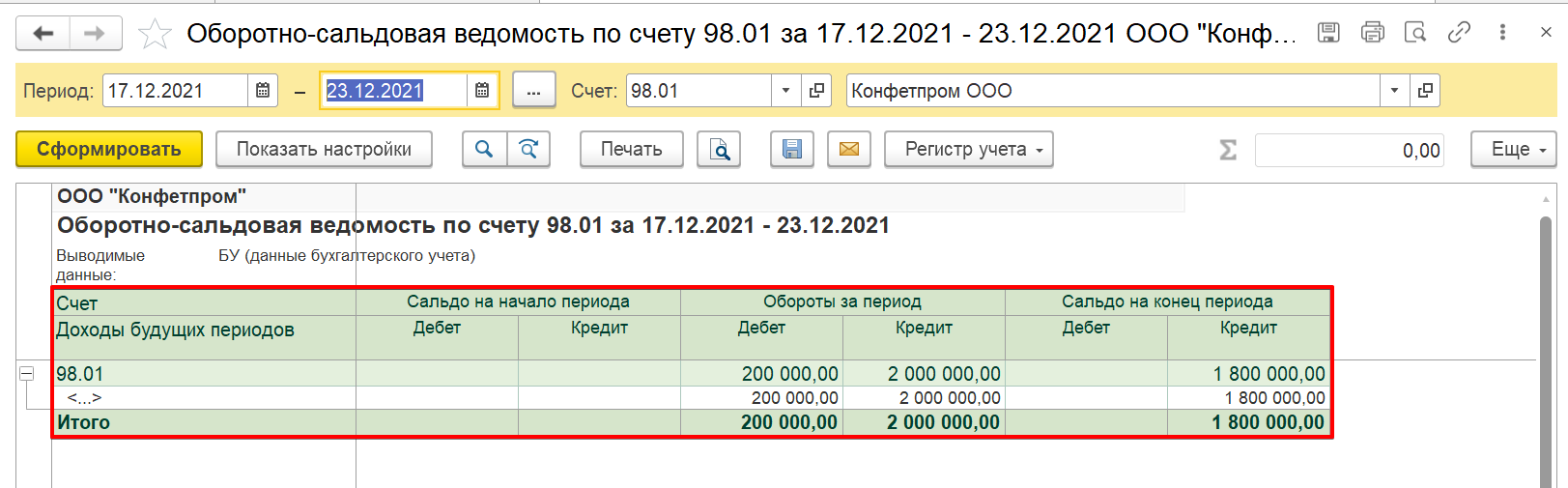

Ущерб с виновных лиц производится исходя из рыночной стоимости основных средств. При взыскании разница между стоимостью, зачисленной на счет 73-2 (76), и стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов».

Разница между суммой, взыскиваемой с виновных лиц за недостающие основные средства, и стоимостью, числящейся в бухгалтерском учете строительной организации, учитывается на субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей».

По мере взыскания с виновного лица указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

В целях исчисления налога на прибыль доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, сумм возмещения ущерба признаются внереализационными доходами организации на основании п. 3 ст. 250 НК РФ.

Ко внереализационным расходам приравниваются убытки от хищений, виновники которых не установлены, при этом факт отсутствия виновного лица должен быть подтвержден документально уполномоченным органом государственной власти, что следует из пп. 5 п. 2 ст. 265 НК РФ.

Перечень внереализационных расходов, приведенный в ст. 265 НК РФ, не закрыт, поскольку согласно пп. 20 п. 1 ст. 265 НК РФ в состав внереализационных расходов могут быть отнесены другие обоснованные расходы. Таким образом, строительная организация имеет возможность учесть в целях налогообложения прибыли убытки от хищения основных средств в случае их обоснованности и документального подтверждения.