Децентрализованный финансовый криптовалютный займ

Децентрализованная финансовая (DeFi) платформа предлагает возможность оказания и получения займов с использованием криптовалютных активов. Это новая модель кредитования, основанная на принципах блокчейна и токенизации.

Токенизация активов позволяет представить физические или цифровые объекты, такие как недвижимость или ценные бумаги, в виде цифровых токенов на блокчейн-платформе. В контексте криптовалютных займов, это означает, что заемщик может предоставить свои криптовалютные активы в качестве обеспечения для получения кредита.

Децентрализованное финансирование позволяет участникам платформы предлагать и получать займы напрямую друг от друга, минуя традиционные финансовые посредников, такие как банки. Это приводит к более низким процентным ставкам и большей гибкости в условиях кредитования.

Для получения криптовалютного займа на платформе DeFi, заемщик должен обеспечить свои цифровые активы. Обеспечение может быть в виде различных криптовалют, таких как Bitcoin или Ethereum. После предоставления заемщиком обеспечения, сумма займа переводится на его счет.

Преимущества блокчейн-основанных криптовалютных займов в области финансов состоят в том, что они обеспечивают прозрачность операций, анонимность, быстроту и низкие комиссии. Кроме того, платформа DeFi позволяет предлагать и получать кредиты в любой точке мира, преодолевая географические преграды.

Следует отметить, что инвесторы могут также предоставить свои криптовалютные активы в качестве обеспечения, чтобы получить проценты на депозит. Это создает возможности для заработка пассивного дохода в сфере децентрализованного финансирования.

Как работают децентрализованные кредиты в сфере финансовых технологий

Децентрализованные кредиты, также известные как кредиты DeFi, представляют собой новую форму финансирования, где заемщики и кредиторы взаимодействуют напрямую, обходя традиционные финансовые посредники. В основе таких операций лежит технология блокчейн, позволяющая создавать, взаимодействовать и управлять токенизированными криптовалютными активами.

В отличие от традиционных систем кредитования, где банки играют роль посредников, в DeFi кредиторы предлагают свои средства непосредственно заемщикам через специальные платформы. Займы DeFi предоставляются в виде токенизированных криптовалютных активов, которые закрепляются за контрактом на блокчейне.

Процесс получения кредита в DeFi состоит из следующих основных шагов:

- Заемщик создает учетную запись на платформе и предоставляет необходимую информацию.

- Заемщик залагает свои цифровые активы на платформе в качестве залога.

- Кредитная платформа устанавливает размер и условия кредита на основе заложенных активов и профиля заемщика.

- Заемщик получает доступ к средствам на свой крипто-кошелек в виде токенизированных криптовалютных активов.

- Погашение кредита, включая проценты, происходит через транзакции на блокчейне.

- После погашения кредита займодавец возвращает заложенные активы заемщику.

Преимущества децентрализованных кредитов в сфере финансовых технологий включают:

- Более выгодные условия кредита благодаря отсутствию посредников и низким операционным издержкам.

- Более быстрое получение кредита благодаря автоматическому управлению и отсутствию бумажной волокиты.

- Максимизация использования криптовалютных активов путем предоставления ликвидности через залог.

- Прозрачность и непрерывность операций благодаря технологии блокчейн и открытому доступу к данным.

Однако следует отметить, что децентрализованные кредиты также связаны с определенными рисками, включая волатильность криптовалютного рынка и возможность потери активов в случае неисполнения заемщиком своих обязательств.

Централизованные книги обеспечения для кредитования и займов

Книга обеспечения криптовалютной биржи Bitfinex выглядит так:

В строках книги располагается информация по предложениям – срок и сумма кредита, а также процентная ставка в день. Слева – пользователи, желающие занять средства, справа – те, кто предлагает их одолжить. В верхней строке – предложение с минимальной ставкой от кредитора и с максимальной от заёмщика. Во второй – более высокая ставка от кредитора и менее высокая от заёмщика.

Так работает централизованная книга ордеров кредитования. Сделки заключаются, когда кто-то уступает, и стороны сходятся в цене. Bitfinex предоставляет сервис настройки книги ордеров и подбора пользователей, а взамен берет комиссию с каждого займа.

🌿 Децентрализованные финансовые услуги

Преимущества децентрализованной финансовой системы выходят за рамки онлайн-платежей. P2P-платежи. Денежные переводы — это лишь один из аспектов традиционно централизованной финансовой системы.

Децентрализованные финансы стремятся заменить все аспекты, включая биржи, кредиты, страховка и планы сбережений. Смарт-контракты на Ethereum позволяют этим децентрализованным сервисам существовать и работать справедливо и безопасно. Ниже приведены некоторые финансовые услуги, которые уже поддерживаются Ethereum:

Децентрализованное заимствование и кредитование

При централизованном финансировании предоставление и получение денег взаймы вращается вокруг вовлеченных лиц. Банки должны знать, готовы ли вы погасить кредит, прежде чем кредитовать.

Однако децентрализованное кредитование работает без необходимости идентификации какой-либо стороны. Вместо этого заемщик должен предоставить залог, который кредитор автоматически получит, если его кредит не будет погашен. Некоторые кредиторы даже принимают NFT в качестве залога.

С помощью децентрализованного финансирования вы можете получить кредит за считанные минуты. Это без необходимости проходить сложный или громоздкий процесс подачи заявки.

Соединение — это приложение на основе Ethereum, которое облегчает децентрализованное одноранговое заимствование и кредитование. Compound автоматически связывает кредиторов с заемщиками и автономно управляет кредитами с помощью смарт-контрактов.

| Букмекеры | Бонус | Сделать ставку сейчас |

|---|---|---|

| ️ Бонус : до €750 + 150 бесплатных вращений Широкий выбор игровых автоматов???? Промо-код : 200euros???? криптографирования: биткойн, Dogecoin, Ethereum, USDT | ||

| ️Бонус : до €2000 + 150 бесплатных вращений Широкий выбор игр казино???? криптографирования: биткойн, Dogecoin, Ethereum, USDT | ||

| ️ Бонус: до 1750 € + 290 швейцарских франков Лучшие крипто-казино???? криптографирования: биткойн, Dogecoin, Ethereum, USDT |

Это привело к росту популярности так называемого «урожайное хозяйство», поскольку каждый может одолжить свои криптоактивы и заработать проценты от этого процесса. Вы также можете использовать Compound, чтобы разместить свою криптовалюту в качестве залога и занять под нее бумажные деньги.

Децентрализованные биржи

Децентрализованная биржа (DEX) позволяет нам покупать, продавать и торговать криптовалютами на платформе Ethereum. Это без необходимости проходить через оператора обмена; без необходимости регистрации или подтверждения личности; и никаких комиссий за вывод средств.

De плюс, обмен с DEX не требует первоначального депозита, в отличие от централизованных бирж. Транзакции выполняются автономно, а условия и процесс определяются смарт-контрактами.

Децентрализованное страхование

Смарт-контракты в децентрализованной финансовой системе также делают возможным децентрализованное одноранговое страхование. В децентрализованной финансовой системе вы можете связаться с кем угодно в мире, который хочет застраховать ваши активы.

С другой стороны, вы можете застраховать активы других людей на определенную премию, даже не обращаясь к страховой компании или агенту.

Все происходит автономно, благодаря смарт-контрактам, гарантирующим справедливый, безопасный и заслуживающий доверия процесс.

Предисловие

Мне всегда хотелось, чтобы на базе блокчейн-платформы Ethereum когда-нибудь начали создавать децентрализованные финансовые сервисы (DeFi). Уже в 2013–2014 годах я, как и многие другие люди, занимавшиеся развитием технологии блокчейн, начал задумываться о таких вещах, как активы, выпускаемые пользователями, стейблкойны, рынки предсказаний, децентрализованные биржи и прочие штуки из криптосферы. В отличие от платформ, ориентированных на набор известных сценариев использования, Ethereum выгодно отличалась тем, что обеспечивала программируемость общего назначения, благодаря чему стало можно заключать контракты на основе блокчейна, позволяющие хранить цифровые активы, передавать их в соответствии с заранее определенными правилами и даже поддерживать работу приложений, компоненты которых не имеют никакого отношения к финансам.

Практически сразу с момента появления платформы участники сообщества Ethereum начали работу над такими приложениями, как блокчейн-стейблкойны, рынки предсказаний и биржи, однако по-настоящему экосистема начала развиваться лишь спустя пять лет после запуска платформы. Я убежден, что благодаря DeFi-сервисам мир может обрести новую, простую в использовании и глобально доступную финансовую систему. Например, уже сегодня стейблкойны являются одной из наиболее важных инноваций, появившихся в DeFi. С помощью этой технологии любой человек, где бы он ни находился, может воспользоваться преимуществами цензуроустойчивости, самосуверенитета и мгновенной глобальной доступности криптовалюты, не лишаясь при этом стабильности покупательской способности доллара, – или, если доллар когда-либо перестанет быть таковым, данная технология позволит вам быстро перевести деньги в другой актив, более устойчивый на данный момент.

Итак, в чем же заключается важность децентрализованных финансов? Финансовая цензура продолжает оставаться проблемой для маргинализированных групп, чьи трудности и навязанные им ограничения зачастую находятся далеко за рамками требуемого законом. И это вдвойне верно для тех, кто находится за пределами относительно безопасного пузыря развитых стран

DeFi-сервисы значительно сокращают стоимость экспериментов, упрощая создание новых приложений, а за счет смарт-контрактов с верифицируемым открытым исходным кодом существенно снижается барьер, связанный с необходимостью отдавать управление средствами команде основателей. DeFi-сервисы обеспечивают «компонуемость», позволяющую новым приложениям легко и сразу взаимодействовать с любыми другими уже существующими приложениями. По сравнению с привычной финансовой системой это серьезные улучшения, которые, на мой взгляд, все еще остаются недооцененными.

На страницах этой книги ее авторы обсуждают множество усовершенствований, которые предлагают DeFi-сервисы в противовес традиционной финансовой системе. Кроме того, авторы объясняют принципы работы многих важнейших современных DeFi-протоколов, включая стейблкойны, автоматизированные маркет-мейкеры и многое другое. Рекомендую прочитать эту книгу всем, кто хочет больше узнать о проекте Ethereum и протоколах DeFi.

Стейблкоины

Если мы попробуем перенести традиционные финансовые инструменты на блокчейн, мы немедленно столкнемся с проблемой – волатильностью криптовалютных монет. В частности, криптовалюта ETH подвержена сильным внутридневным колебаниям в паре USD/ETH, порой меняясь более чем на 10% в течение одного дня.

Инструмент с подобной волатильностью вряд ли можно назвать идеальным для некоторых традиционных финансовых продуктов. К примеру, если вы берете кредит, вам наверняка не захочется, чтобы сумма платежа подскочила на 10% непосредственно перед выплатой. Высокая волатильность затрудняет планирование.

Стейблкоины решают эту проблему. Они спроектированы таким образом, чтобы всегда оставаться на уровне примерно одной единицы фиатной валюты за монету. Списки и статистика по топовым стейблкоинам находится здесь и здесь.

Существует три основных категории стейблкоинов: централизованные с фиатным обеспечением (centralized fiat-collaterized), децентрализованные с криптовалютным обеспечением (decentralized crypto-collaterized) и децентрализованные алгоритмические (decentralized algorithmic).

- Централизованные стейблкоины поддерживаются фиатной валютой в соотношении один к одному. Например, стейблкоин USD Coin (USDC), выпускающийся на Coinbase, имеет эквивалент 1:1 в долларах на реальном банковском счёте. Риск хранения и использования монеты невысок, если вы доверяете банку, площадке и эквивалентной фиатной валюте. Еще один плюс в том, что существует централизованная организация, которая может хотя бы частично покрыть расходы, если что-то пойдет не так. Это удобно как для юридических, так и для физических лиц. Федеральная корпорация страхования депозитов США (FDIC) способна покрыть по меньшей мере $250 000, в других странах свои условия депозитного страхования. Всё это хорошо звучит, однако не каждый имеет доступ к централизованным стейблкоинам. К примеру, в пользовательском соглашении USDC говорится, что данная криптовалюта доступна только в поддерживаемых юрисдикциях, а пользователям запрещено совершать сделки с USDC в некоторых сферах деятельности. Соглашение только на английском языке.

- Децентрализованные стейблкоины с криптовалютным обеспечением не имеют ни централизованного управления, ни пользовательского соглашения. Это значит, что для их использования не требуется какого-либо разрешения. Но у отсутствия обеспечения в виде фиатной валюты есть и свой минус – поддерживать стабильность намного сложнее. Вместо простой модели USDC, где $1000 USDC эквивалентны $1000, хранящимся в банке, такое же количество децентрализованных стейблкоинов обеспечиваются $1000 криптовалюты, которая сама по себе высоковолатильна.Например, компания Maker. Эта система построена на базе Ethereum, который обеспечивает децентрализованный стейблкоин DAI. Токен привязан к одному доллару. DAI «майнится» любым пользователем системы Maker, когда тот предоставляет в залог криптовалюту (в основном ETH) и берет кредит в DAI. Сумма залога должна превышать сумму кредита, который таким образом имеет избыточное обеспечение.Например, вы можете предоставить в залог ETH на сумму $200, чтобы занять DAI на сумму $100. Эти деньги можно использовать в качестве плеча (leverage) для торговли на криптовалютных биржах, если вы предполагаете, что цена ETH не будет сильно снижаться. Если цена ETH падает, и требование по сумме обеспечения перестает выполняться, то есть ваш залог теперь стоит намного меньше, алгоритм Maker забирает залог и ликвидирует его, возвращая в систему $100. Таким образом алгоритм системы избегает потери денег на кредитах. Более подробно о Maker читайте в статье.Хотя такая система намного сложнее, чем USDC и подобные ей, конечному пользователю DAI необязательно знать как она работает. Так же как и владельцам бумажных долларов не обязательно изучать кредитно-денежную политику. Но стоит учитывать, что у DAI существуют риски нарушения работы смарт-контракта и вероятности падения ниже уровня 1.00 USD/DAI.

- Децентрализованные алгоритмические стейблкоины. Их система не обеспечивается ни фиатом, ни криптовалютой, а полагается только на алгоритмы, обеспечивающие стабильность цены. Например, компания Basis, которую закрыли прежде чем она была запущена. Считается, что хорошо финансируемая организация, преследующая свои цели, может атаковать подобную систему, заставив людей сомневаться в её надежности. Это вызовет цепную реакцию, и тогда стейблкоин просто рухнет.

Важность децентрализованного финансирования

Децентрализованное финансирование представляет собой радикально новую альтернативу традиционной модели финансовых институтов. Цель децентрализованного финансирования — отказаться от посреднических полномочий, которые обычно контролируют и направляют деятельность финансовых учреждений. Вместо этого DeFi позволяет частным лицам и организациям использовать новые технологии и совершать сделки напрямую.

Децентрализованные финансы позволяют людям проводить финансовые операции из любой точки земного шара в любое время, если у них есть доступ к интернету. Это уравнивает условия игры и создает новые возможности для международного обмена. Взаимодействие с DeFi может осуществляться через dApps и проверяться пользователями, имеющими доступ к технологии blockchain.

Децентрализованные финансовые модели предоставляют людям возможности для расширения личных прав и возможностей, позволяя им непосредственно участвовать в обмене и проведении финансовых операций. DeFi поощряет цифровую финансовую доступность и не ограничивается определенной группой людей, отвечающих конкретным требованиям. Любой человек из любой среды может участвовать в проекте и сохранять контроль над своим личным цифровым кошельком, тем самым принося пользу тем, кто традиционно не пользуется банковскими услугами и не получает их.

🌿 Как понять децентрализованные финансы?

Ванны децентрализованное финансирование, или сокращенно DeFi, описывает финансовую систему, которая работает без традиционных централизованных посредников. Мы привыкли, что все происходит через банк и другие финансовые учреждения как глобальную биржу, но DeFi создает систему, которая может работать сама по себе.

Чтобы понять децентрализованные финансы и то, как они работают, полезно понять, чем централизованные финансы отличаются от DeFi.

Централизованные финансы

В централизованных финансах ваши деньги принадлежат организациям, основная цель которых — зарабатывать деньги. Финансовая система полна третьих сторон, которые облегчают движение денег между сторонами, каждая из которых взимание платы за использование его услуг.

Например, скажем, вы покупаете галлон молока с помощью кредитной карты. Комиссия взимается продавцом с банка-эквайера, который передает данные карты в сеть кредитных карт.

Сеть очищает комиссию и запрашивает оплату у вашего банка. Ваш банк утверждает списание и отправляет подтверждение обратно в сеть через банк-эквайер продавцу. Каждая организация в цепочке получает оплату за свои услуги, обычно потому, что продавцы должны платить за вашу возможность использовать кредитные и дебетовые карты.

Все остальные финансовые операции стоят денег; одобрение кредитных заявок может занять несколько дней; возможно, вы даже не сможете воспользоваться услугами банка, если путешествуете. Однако при децентрализованном финансировании вещи меняются.

Децентрализованные финансы

Децентрализованные финансы исключить посредников позволяя частным лицам, продавцам и предприятиям проводить финансовые операции с помощью новых технологий.

Это достигается с помощью одноранговых финансовых сетей, в которых используются расширенные протоколы безопасности, возможности подключения, программное и аппаратное обеспечение.

Везде, где есть подключение к Интернету, вы можете давать взаймы, торговать и брать взаймы, используя программное обеспечение, которое записывает и проверяет финансовые действия в распределенных финансовых базах данных. Распределенная база данных доступна из разных мест; он собирает и агрегирует данные от всех пользователей и использует механизм консенсуса для их проверки.

Децентрализованные финансы используют эту технологию для исключения моделей централизованного финансирования, позволяя любой, кто может пользоваться финансовыми услугами в любом месте, неважно, кто и где она. Приложения DeFi дают пользователям больше контроля над своими деньгами через личные кошельки и торговые услуги, предназначенные для частных лиц

Наконец, мы можем сказать, что децентрализованные финансы ускоряют финансовую доступность

Приложения DeFi дают пользователям больше контроля над своими деньгами через личные кошельки и торговые услуги, предназначенные для частных лиц. Наконец, мы можем сказать, что децентрализованные финансы ускоряют финансовую доступность.

Децентрализованные финансы могут предложить более эгалитарную систему

Возможность участия в экономике и обменных операциях в значительной степени зависит от того, где мы родились. Согласно данным Всемирного банка, 1,7 миллиона взрослого населения мира не имеет счёта в банке – а следовательно, и доступа к кредитам. В этой категории много граждан развивающихся стран и особенно женщин. Это ведёт к затяжной стагнации экономического развития и уровня жизни.

Более того, даже в регионах с сильным банковским присутствием господствующие финансовые структуры осуществляют чрезмерный контроль над тем, кто, когда и с кем обменивается средствами.

American Express, MasterCard, PayPal и Visa пытались «взять измором» Джулиана Ассанжа и WikiLeaks, блокируя пожертвования, осуществлявшиеся через их платформы. Решением стал переход к пожертвованиям через Биткоин. Ассанж впоследствии написал триумфальный твит о том, что в результате размер пожертвований вырос на 50 тысяч процентов. Блокада со стороны больших банков обернулась громким публичным провалом.

Несмотря на нерешённые вопросы, всё больше кажется, что криптовалюты и децентрализованные финансы жизнеспособны – и вполне могут упростить существование многим людям по всему миру. В нашем крипточате вы найдёте ещё много другой полезной информации.

Потенциальные варианты применения DeFi

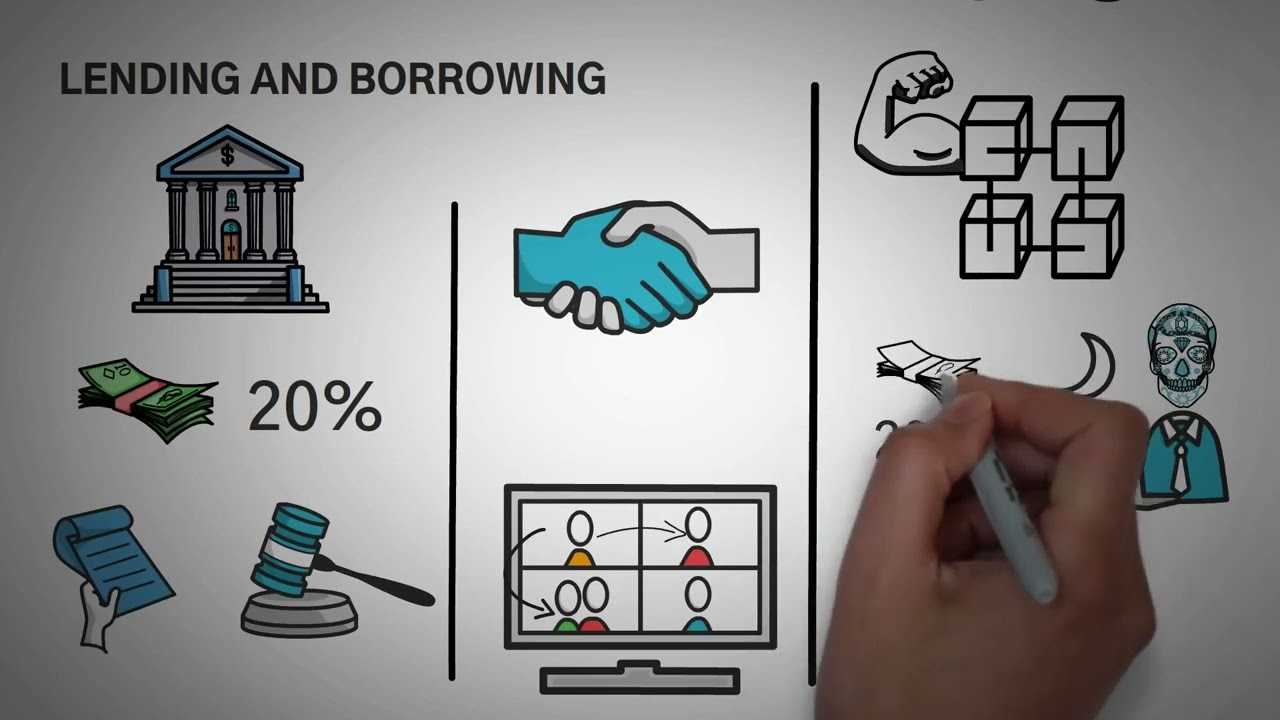

Займ и кредит

Протоколы открытого кредитования являются одним из самых популярных видов приложений в экосистемы DeFi. Открытые децентрализованные займы и кредитования обладают множеством преимуществ по сравнению с традиционной кредитной системой. К ним относятся: мгновенный расчет транзакций, возможность обеспечения цифровых активов, отсутствие кредитных проверок и потенциальная стандартизация в будущем.

По причине того, что в данном случае кредитные услуги построены на публичных блокчейнах, они сводят к минимуму необходимое к ним доверие и обеспечивают гарантию работы методов криптографической проверки. Кредитные маркетплейсы на блокчейне снижают риск контрагента (от англ. counterparty risk), делают займы и кредиты более дешевыми, быстрыми и доступными для большего числа людей.

Денежно-банковские услуги

Поскольку DeFi-приложения по определению финансовые, для них очевидным является наличие денежно-банковских услуг. Они могут включать в себя выпуск стейблкоинов, ипотеку и страхование.

По мере развития блокчейн-индустрии, все больше внимания уделяется созданию стейблкоинов. Они представляют собой вид криптовалюты, которая привязана к реальному активу и может относительно легко передаваться в цифровом виде. Поскольку криптовалюты сильно волатильные, децентрализованные стейблкоины могут быть приняты для повседневного использования в качестве цифровых денежных средств, которые не выпускаются и не контролируются со стороны центральных органов.

По причине количества посредников, которые должны принимать участие, процесс получения ипотеки является довольно дорогостоящим и долгим в оформление. С использованием смарт-контрактов, андеррайтинг и юридические сборы могут стать значительно дешевле.

Страхование на блокчейне может устранить необходимость в посредниках и позволить распределять риски между множеством участников. Это может привести к снижению страховых премий не оказывая влияние на качество обслуживания.

Децентрализованные рынки

Данная категория приложений может быть сложной для оценки, поскольку сам по себе сегмент DeFi предоставляет большое число возможностей для различных финансовых инноваций.

Возможно, некоторые из наиболее важных DeFi-приложений, это децентрализованные биржы (DEX). Такие платформы позволяют пользователям торговать цифровыми активами без участия доверенного посредника (биржи) для хранения ваших средств. Сделки совершаются непосредственно между пользовательскими кошельками с помощью смарт-контрактов.

Поскольку такие торговые платформы нуждаются в гораздо меньшем объеме технического обслуживания, децентрализованные биржи взимают более низкую комиссию за осуществление торговых операций, в отличии от своих централизованных аналогов.

Блокчейн-технология также может использоваться для выпуска и разрешений на владение широким спектром традиционных финансовых инструментов. Такие приложения будут работать децентрализованно, это позволяет исключить наличие единой точки отказа и кастодиан.

К примеру, платформы выпускающие security-токены могут предоставлять эмитентам инструменты и ресурсы для запуска токенизированных ценных бумаг на блокчейне с настраиваемыми параметрами.

Другие проекты смогут позволить себе создавать деривативы, синтетические активы, рынки децентрализованного прогнозирования и многое другое.

Есть ли проблемы с совместимостью?

Общепринято, что одним из основных катализаторов внедрения DeFi является функциональная совместимость — способность каждого инструмента, умного контракта и DApp взаимодействовать друг с другом. Существует множество блокчейнов, каждый со своей экосистемой и сообществом DeFi. Обеспечение прохождения цифровых активов между всеми блокчейнами и их DApps эффективно «высвобождает» стоимость всего рынка криптовалюты на 250 миллиардов долларов, повышая его ликвидность, полезность и удобство использования.

Одним из таких проектов, создающих решение для взаимодействия, является pTokens, цель которого сделать DeFi универсально доступным. pTokens делает приложения DApps пригодными для криптовалюты, без необходимости продавать или обменивать свои биткойны, лайткойны, EOS или любые другие активы блокчейна, которыми они владеют.

pBTC является первым из серии pTokens, позволяющим любому, у кого есть биткойн, выпускать свои собственные токены, совместимые с Ethereum или EOS. Они могут использовать свой pBTC, чтобы начать взаимодействовать с каждым DApp, включая децентрализованные кредитные платформы, где они могут зарабатывать проценты на свои заемные активы. pBTC может быть преобразован обратно в BTC по его текущему значению и в любое время.

Не так волатильны, как «обычные» деньги

Фиатные валюты вроде доллара по своей природе волатильны и подвержены инфляции. По мере того как банки добавляют в систему больше денег, цены на всевозможные товары растут, и возникает инфляция. В прошлом фиатные валюты были привязаны к золоту и серебру, что придавало деньгам «собственную стоимость».

Теперь это больше не делается – мы полагаемся на то, что банки и регуляторы будут принимать за нас рациональные бюджетные решения. И когда банк переоценивает свои возможности и объявляет дефолт из-за слишком большого долга, с ним рушится вся экономика.

В децентрализованной системе такая инфляция невозможна. Децентрализация финансов фактически означает, что каждый способен выпускать собственные деньги. Когда вы утром заходите в любимую кофейню и расплачиваетесь криптовалютой, вы на самом деле не обмениваете «деньги». Вы обмениваете информацию о вашей кредитоспособности, выраженную «токенами» или «монетами».

И эти монеты обладают собственной стоимостью, поскольку на их создание затрачиваются усилия – вычислительная мощность. Фиатные валюты, такие как доллары, создавать сравнительно проще, большим банкам намного проще этим злоупотреблять, а поэтому рыночная волатильность намного более вероятна.

Что такое децентрализация? Развитие децентрализованных систем

- Госбюджет – это государственный финансовый план по силе равный законодательным актам. Он утверждается Федеральным Собранием РФ, является главным планом страны по распределению финансовых ресурсов и инструментом воздействия на сферы общественной жизни. Цель госбюджета – это поддержание функционирования государства. Бюджет формируется из поступлений от субъектов экономики и других специфических платежей. К бюджетным расходам относят вложения в различные мероприятия, финансирование государственной системы.

- Госкредитование – это система денежных отношений, в процессе которых мобилизуются свободные средства бюджетов, населения и используются на условиях возвратности.

- Фонды страхования позволяют возмещать убытки, возникающие в результате форс-мажорных обстоятельств.

- Фондовый рынок – это уникальный вид денежных отношений, формирующихся в процессе купли-продажи ценных бумаг, финансовых инструментов и активов. Фондовый рынок позволяет перемещать капиталы отрасли с более высокой доходностью.

А. Количество контроля за работой подчиненных. В сильно децентрализованной организации руководство высшего звена редко проверяет повседневные решения подчиненных ему руководителей, исходя из предположения, что все эти решения правильные. Оценка действий руководства делается на основании суммарных достигнутых результатов, в особенности, уровня прибыльности и роста организации.

Отличия централизованных финансов от децентрализованных

Понять перспективы развития сферы децентрализованных финансов поможет сравнение. Посмотрим, чем DeFi отличается от традиционной системы финансов.

Характеристики традиционной системы финансов:

- Кто эмитирует деньги — государство/центральные банки.

- Что является деньгами — государственная валюта в форме наличных.

- Кто отвечает за кредитование — банки.

- Кто обменивает активы — биржи и брокеры по типу Nasdaq.

- Во что инвестировать — в акции, бонды и другие инструменты с помощью банков и бирж.

Характеристики децентрализованной системы финансов:

- Как эмитируются деньги — в виде награды за майнинг на PoW и PoS алгоритмах. То есть майнеры находят решения для создания нового блока в сети и получают за это награду в виде новых монет. Последние попадают в оборот и используются всем сообществом.

- Что является деньгами — криптовалюты и токены.

- Кто отвечает за кредитование — децентрализованные платформы, которые контролируются сообществом. Они существенно снижают риски кибератак – проблемы, от которой сложно избавиться многим централизованным платформам.

- Кто обменивает активы — децентрализованные биржи. Последние не хранят данные пользователей и не требуют показывать свои документы. Они всего лишь платформы для проведения сделок между трейдерами.

- Во что инвестировать — в ICO, STO, IEO и корзины токенов.

Централизованные формируются на макроуровне. Их источником случат доходы от государственных и муниципальных предприятий, прибыль от приватизации и продажи государственного или муниципального имущества, доходы от внешнеэкономической деятельности.

Децентрализованные фонды, в отличие от первых, формируются на микроуровне. Они представляют собой совокупность регулируемых форм организации, управление финансовыми потоками субъектов хозяйствования в процессе образования и использования валового дохода, денежных и материальных накоплений. Такие системы представлены фондами коммерческих и некоммерческих организаций, предпринимателями.