Когда его указывают

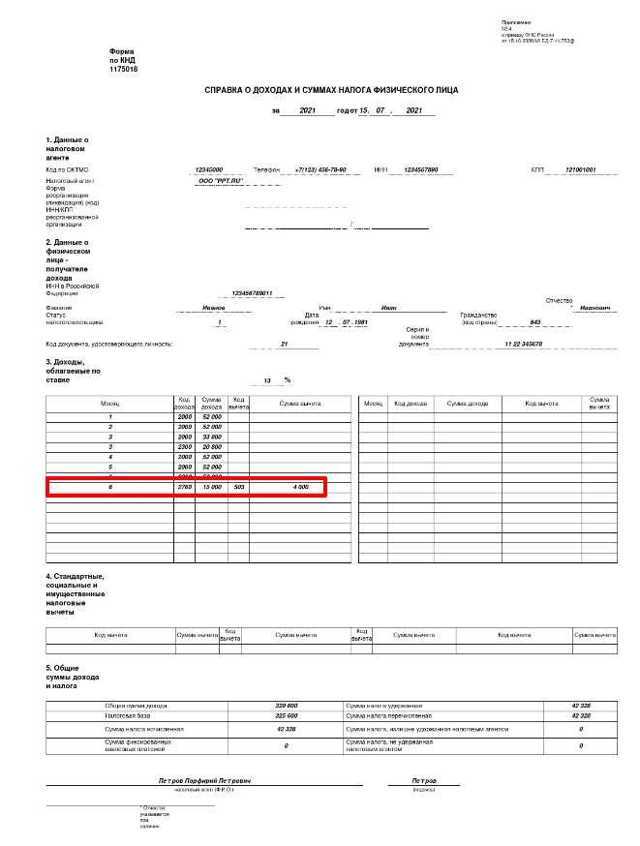

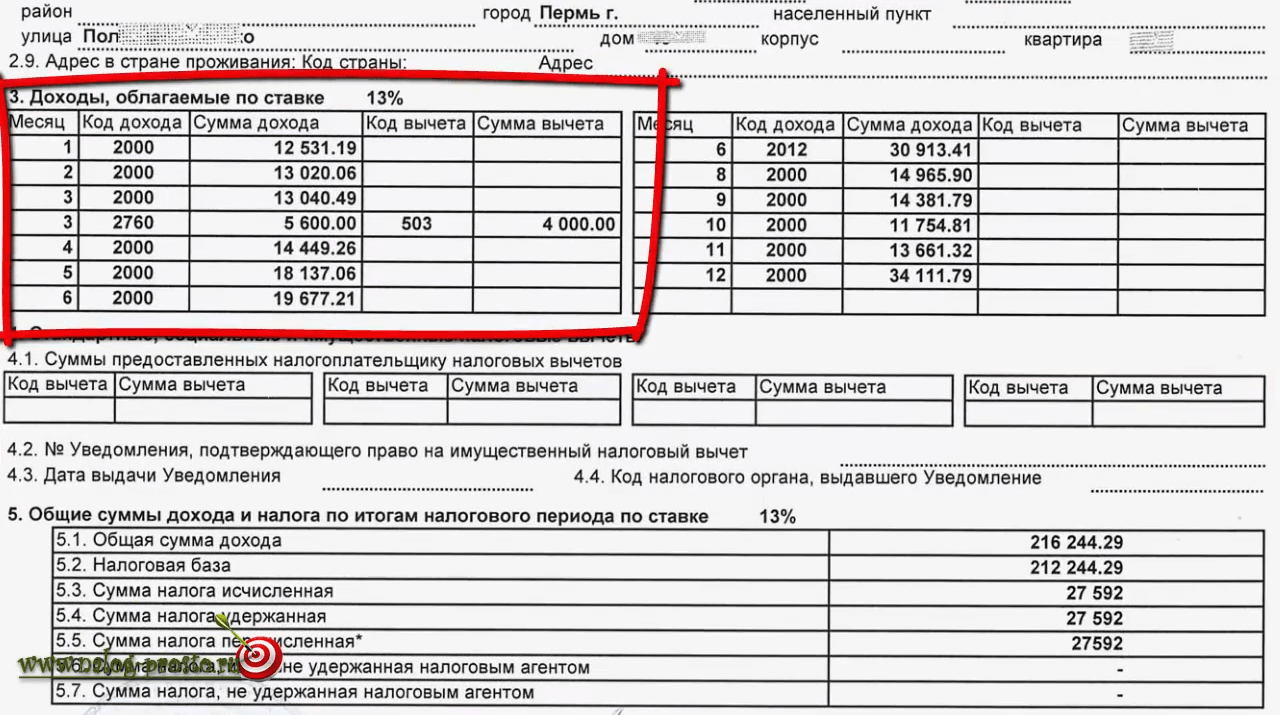

Занижающий налоговую базу код вычета 2760 в справке 2-НДФЛ отсутствует. Так шифруется выплата в виде материальной помощи как действующим сотрудникам, так и ушедшим на пенсию по старости или инвалидности.

К этой сумме применяют вычет в размере 4000 рублей (п. 28 ст. 217 НК РФ).

При заполнении справки для физлиц в одной строке указывают шифр доходности 2760 и налоговый вычет 503 на сумму занижения налогооблагаемой базы, то есть 4000 рублей.

Как оформляют справку

В положениях приказа ММВ-7-11/387@ разъясняется, что значит 2760 в 2-НДФЛ, — это материальная помощь сотрудникам, в т. ч. пенсионерам. Бухгалтер заполняет справку на том бланке, который действовал в конкретном отчетном периоде.

Если работник запросил справочные сведения за 2018-2020 годы, заполняйте бланк из приказа ФНС № ММВ-7-11/566@ от 02.10.2018. Форма приведена в приложении № 5.

Если требуется справка за 2021, используйте актуальную форму КНД 1175018 из приложения № 4 к действующему приказу № ЕД-7-11/753@.

Какую еще кодировку используют

В приказе № ММВ-7-11/387@ приведены все актуальные шифры доходности и вычеты, занижающие налогооблагаемую базу. Вот некоторые из них.

2012

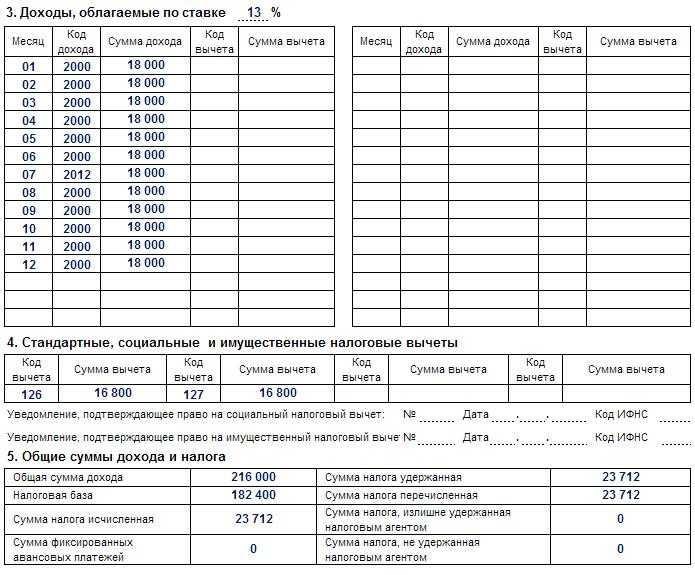

Строка 2012 — код отпуска в 2-НДФЛ, ее заполняют, если сотрудник получает выплаты к ежегодному оплачиваемому отпуску. Компенсацию отпускных при увольнении отражают по строке 2013.

2300

Для больничных листов используют код дохода в 2-НДФЛ 2300: здесь фиксируют пособие по временной нетрудоспособности.

2610

Материальная выгода, которую получили от покупки товаров, работ, услуг по гражданскому договору (ГПХ), — это доходный код 2610 в 2-НДФЛ (справке о доходах) в 2021 году. Такое соглашение заключают с физическими, юридическими лицами и ИП, взаимозависимыми с налогоплательщиком.

2720

По коду 2720 в 2-НДФЛ указывают стоимость подарков для сотрудников. При отражении доходности в виде подарков действует правило: подоходным налогом облагаются только презенты, превышающие стоимость в 4000 рублей. То есть Налог взимается только с суммы превышения. В строке рядом с шифром 2720 указывают вычет 501. Его сумма равна 4000 рублей.

3023

Если указан код 3023 в справке 2-НДФЛ, это означает, что налогоплательщик получил суммарную доходность в форме процентов или купонов по обращающимся облигациям от российских компаний. Такие облигации номинированы в рублях и выпущены после 01.01.2017.

Разъяснения ФНС

При выборе кода премии в справке 2-НДФЛ за 2019 г. можно руководствоваться письмом ФНС № СА-4-11/15473@ от 07.08.2017. В нем разъясняется, какие виды вознаграждений можно отнести к тому или иному коду.

Для премии в 2-НДФЛ код дохода 2002 выбирается в случае, когда вознаграждение начислено:

- по итогам трудовой деятельности за определенный период времени (месяц, год, квартал);

- за особо важные поручения или задания;

- в связи с присвоением почетного звания;

- в связи с получением наград за производственные достижения.

В справке ставится 2003 код по НДФЛ, если премия:

- выдана к юбилею;

- начислена к празднику;

- предназначена для дополнительного стимулирования;

- относится к иным выплатам, не связанным с выполнением трудовых или служебных обязанностей.

Иногда не получается однозначно отнести доход к тому или иному показателю. В сложных случаях выбора кода дохода для премии в 2020 году налоговому агенту рекомендуется обращаться с подробным запросом в ФНС России.

Пример 4

Таким образом, для разных видов премии код дохода НДФЛ может отличаться. Причем показатель не зависит от периодичности выплаты. Налоговый агент самостоятельно определяет, к какому коду отнести начисленное вознаграждение, руководствуясь действующим справочником кодировки доходов и собственным Положением о премировании (или иным локальным документом), позволяющим определить источник и порядок назначения сумм поощрения. Для премий коды дохода по НДФЛ в 2020 году – 2002 или 2003, в зависимости от причины выплаты.

Какие суммы однозначно не следует включать в код 4800

В справку о доходах попадают лишь суммы, подлежащие налогообложению. Пусть даже и частично освобожденные от налога. Выплаты, которые НДФЛ совсем не облагаются, в данный отчет включать не нужно. Так, например, вы никогда не увидите в 2-НДФЛ декретное пособие. Ведь вся сумма этой выплаты целиком выведена из-под налогообложения.

Соответственно, суммы, с которых подоходный не возникает, никогда не попадут в строки с кодом 4800.

Учтите: суммы, которые не облагаются только до определенного порога, безопаснее в любом случае включать в справку. Если этого не делать, можно исказить реальную картину по поступлениям в отношении конкретного физлица.

Так, один и тот же сотрудник в течение года может получать матпомощь — подарки, возмещение расходов на лечение — в размере, не превышающем 4000 руб., у нескольких работодателей. В такой ситуации общая сумма льготируемых доходов, полученных человеком за год, может запросто оказаться больше установленного лимита в 4000 рублей. При проверке у инспекторов могут возникнуть претензии в связи с отсутствием в справке информации по подобной выплате. Вплоть до того, что справка не сдана. Тогда грозит штраф по статье 126 НК в размере 200 рублей. А если контролеры посчитают, что не указаны данные о льготируемых доходах, санкция выше. Инспекция может попытаться наказать фирму — налогового агента по статье 129.1 на сумму от 5000 до 20 000 рублей.

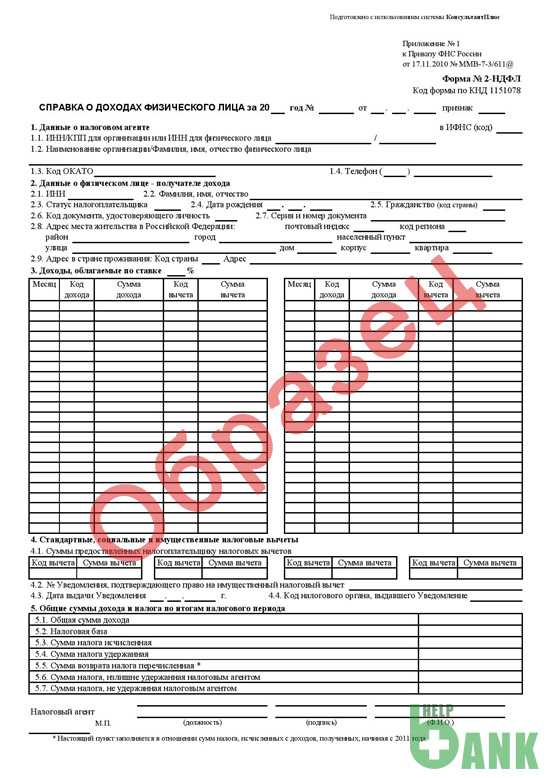

Справка о доходах форма 2 НДФЛ

НДФЛ — Налог на Доходы Физических Лиц. Справка 2-НДФЛ содержит сведения об источнике вашего дохода, заработной плате и удержанных налогах. Выдаётся работодателем за определённый период (как правило за год).

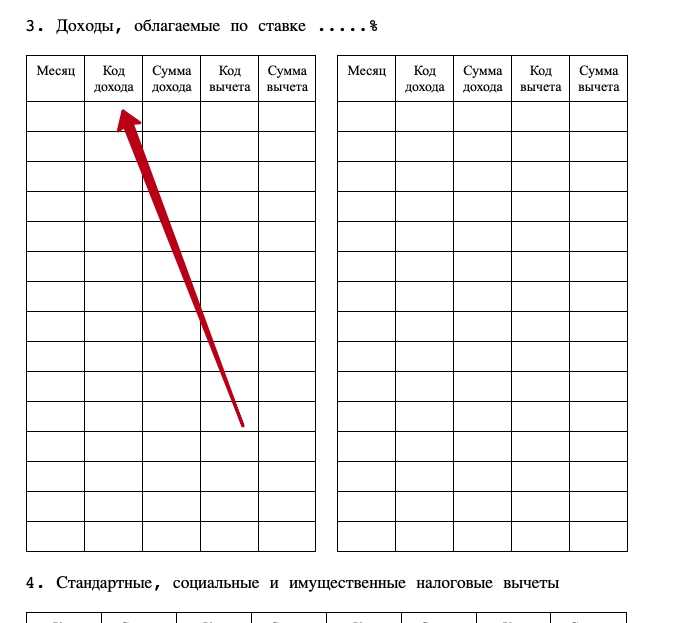

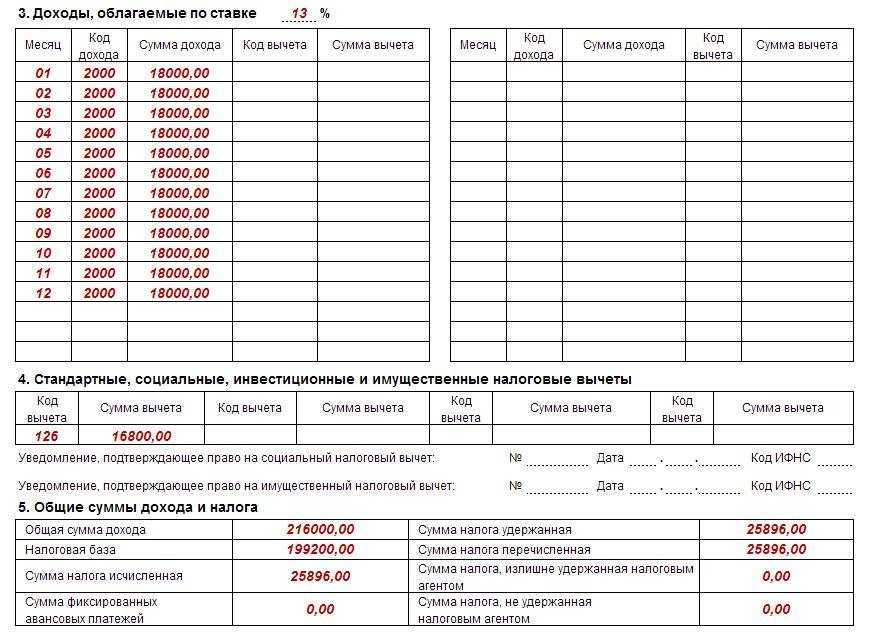

В справке о доходах 2-НДФЛ отражены следующие разделы:

— сведения о работодателе: его наименование, реквизиты;

— данные сотрудника;

— доход, облагаемый по базовой 13 % ставке, помесячно;

— стандартные, социальные и имущественные налоговые вычеты с кодами;

— общая сумма доходов, вычетов и удержанных налогов.

Справка о доходах форма 2НДФЛ — образец

Где взять справку 2НДФЛ

Этот документ может предоставить работодатель по запросу работника. Для этого нужно обратиться в бухгалтерию, которая и занимается выдачей справок 2НДФЛ. Данная справка о доходе имеет один общепринятый тип, используемый во всех организациях, поэтому кто бы ни выдавал 2-НДФЛ, она будет содержать одинаковые поля. Это наименование организации, её ИНН и код ОКАТО (Общероссийский классификатор административно-территориального деления объектов), полные данные работника, его ИНН, паспортные данные и место регистрации.

Срок её оформления, согласно статье 62 Трудового кодекса РФ, не может превышать 3-х дней со дня подачи заявки. Справка должна быть завизирована руководителем и заверена печатью.

Основная часть справки — сведения о доходах. Если справка запрашивается за последние полгода, то здесь будет шесть строк, за каждый месяц будет указан полученный заёмщиком доход.

Далее указываются удержания разных видов, включая налоговые.

Документ заверяется печатью и подписью уполномоченного лица.

Замена справки о доходах 2-НДФЛ

Граждане не всегда имеют возможность принести официальную справку 2НДФЛ, тогда банки предлагают предоставить вместо неё справку по форме банке (посмотреть пример справки о доходах по форме Ренессанс Кредит). Это пустой бланк, который должен заполнить работодатель. Форму справки можно получить в отделении банка или скачать с его официального сайта, а потом передать ее своему работодателю.

В принципе, справка по форме банка содержит аналогичные сведения, что и стандартная справка о доходах по форме 2НДФЛ: это данные организации, сведения о работнике (с какой даты работает, кем работает), получаемый доход гражданина, выраженный в средней сумме. К примеру, средний доход за 6 либо 12 месяцев в зависимости от требования банка. Когда документ заполнен, работодатель или иное уполномоченное лицо подписывает его, ставит печать и дату.

Читайте подробнее какие документы могут заменить справку о доходах.

Советы заёмщикам

Независимо от вида справки о доходах, любая из них будет иметь срок действия, обычно банки оглашают его как 30 дней. В течении этого срока нужно отдать документ банку для рассмотрения заявки на кредит.

Также нужно учитывать, что если бухгалтерия расположена не рядом с рабочим местом заёмщика, к примеру, в головном офисе другого города, то потребуется время пока она будет доставлена заёмщику.

Введены новые коды доходов и вычетов для НДФЛ

Комментарий

Приказом ФНС России от 28.09.2021 № ЕД-7-11/844@ внесены изменения в перечень кодов видов доходов и вычетов, применяемых для целей НДФЛ (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@).

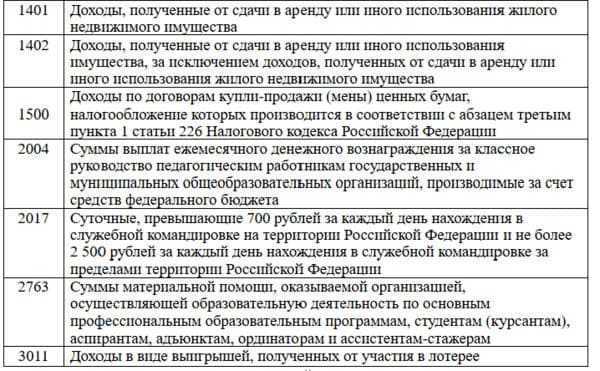

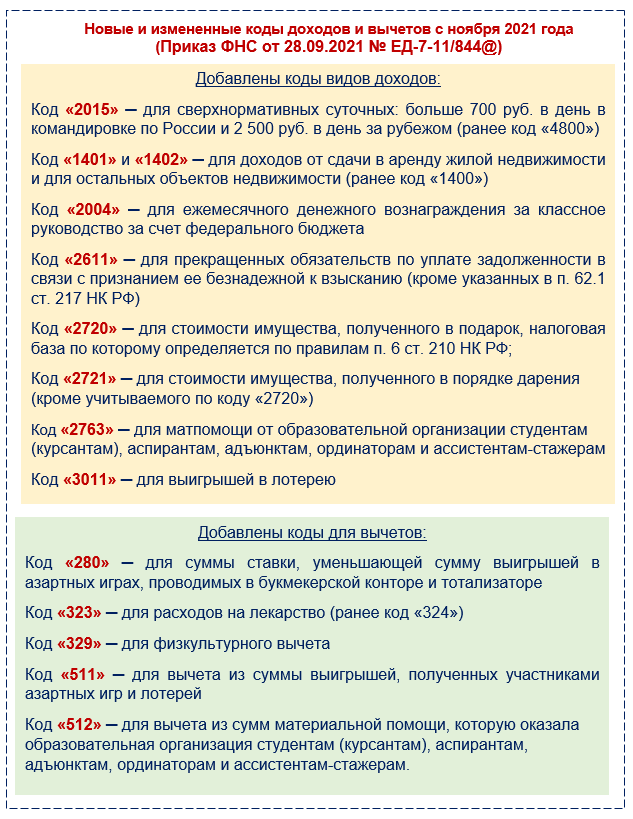

Введены отдельные коды для следующих доходов:

1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества;

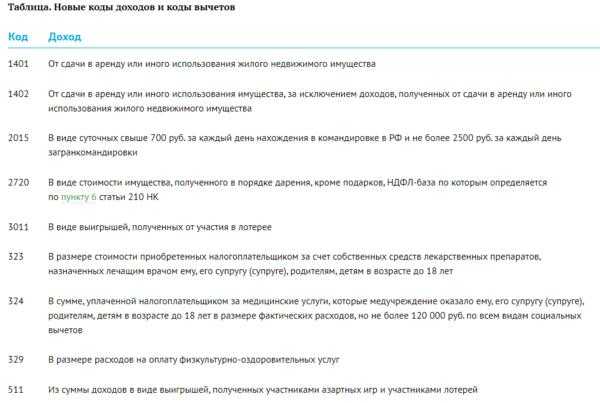

1402 — доходы, полученные от сдачи в аренду или иного использования недвижимого имущества (за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества);

2004 — суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета;

2015 — суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации, и превышающие 2500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации;

2721 — стоимость имущества, полученного в порядке дарения (за исключением имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

2763 — суммы материальной помощи, оказываемой образовательной организацией, по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

3011 — доходы в виде выигрышей, полученных от участия в лотерее.

Введены коды для следующих вычетов:

280 — сумма ставки или интерактивной ставки, уменьшающая сумму выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе;

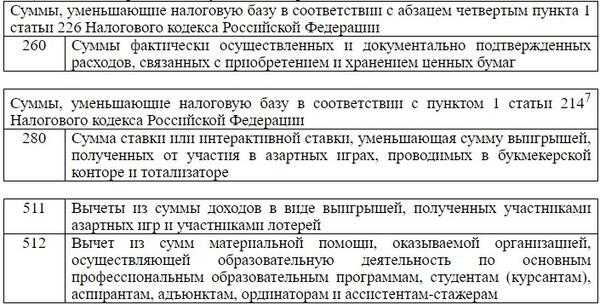

323 — стоимость приобретенных налогоплательщиком за счет собственных средств лекарственных препаратов для медицинского применения, назначенных лечащим врачом ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в размере фактически произведенных расходов, но с учетом ограничения, установленного п. 2 ст. 219 НК РФ);

329 — сумма уплаченных налогоплательщиком в налоговом периоде за счет собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности (в размере фактически произведенных расходов с учетом ограничения, установленного );

511 — вычеты из суммы доходов в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

512 — вычет из сумм материальной помощи, оказываемой образовательной организацией по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Новые коды видов доходов и вычетов применяются с 9 ноября 2021 года.

Коды будут доступны в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Коды прочих видов поступлений от работодателя

Рассмотрим коды некоторых доходов, которые встречаются не всегда, но достаточно регулярно:

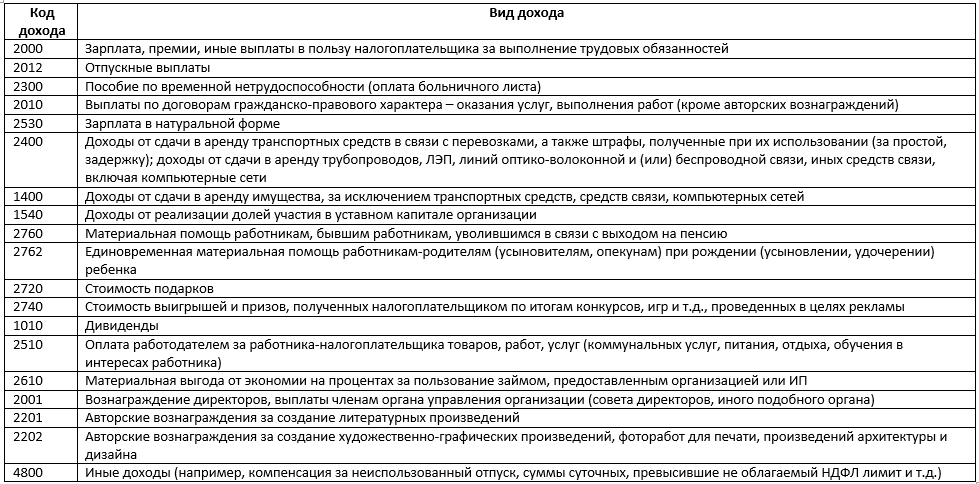

- оплата организацией своему сотруднику питания, отдыха или обучения пройдет в справке 2-НДФЛ под кодом дохода 2510;

- если организация выдала сотруднику заем, материальная выгода от экономии на процентах отразится в справке 2-НДФЛ кодом дохода 2610;

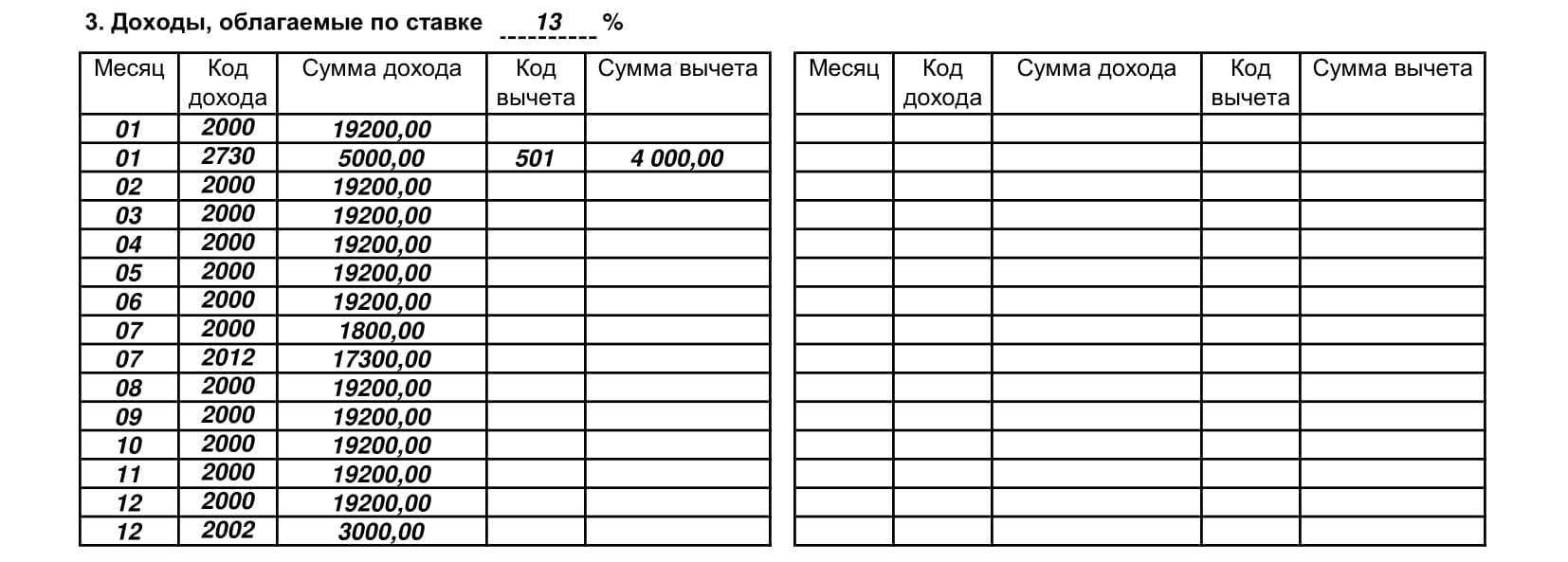

- оказание работнику матпомощи пройдет в справке 2-НДФЛ под кодом дохода 2760;

ОБРАТИТЕ ВНИМАНИЕ! Для некоторых видов матпомощи предусмотрены отдельные коды. Например, для матпомощи, выделенной при рождении ребенка, код 2760 в справке 2-НДФЛ не подходит, а используется код дохода 2762 для отражения в справке 2-НДФЛ,. если к зарплате работника, согласно законодательству РФ, положено применять районный коэффициент, он находит свое отражение в составе кода зарплаты в справке 2-НДФЛ в 2018-2019 годах (таким образом, своего кода дохода у районного коэффициента нет)

если к зарплате работника, согласно законодательству РФ, положено применять районный коэффициент, он находит свое отражение в составе кода зарплаты в справке 2-НДФЛ в 2018-2019 годах (таким образом, своего кода дохода у районного коэффициента нет).

Основные виды «доходных» кодов

Чтобы было проще ориентироваться, разобьем самые используемые коды на несколько видов.

Выплаты по трудовым отношениям:

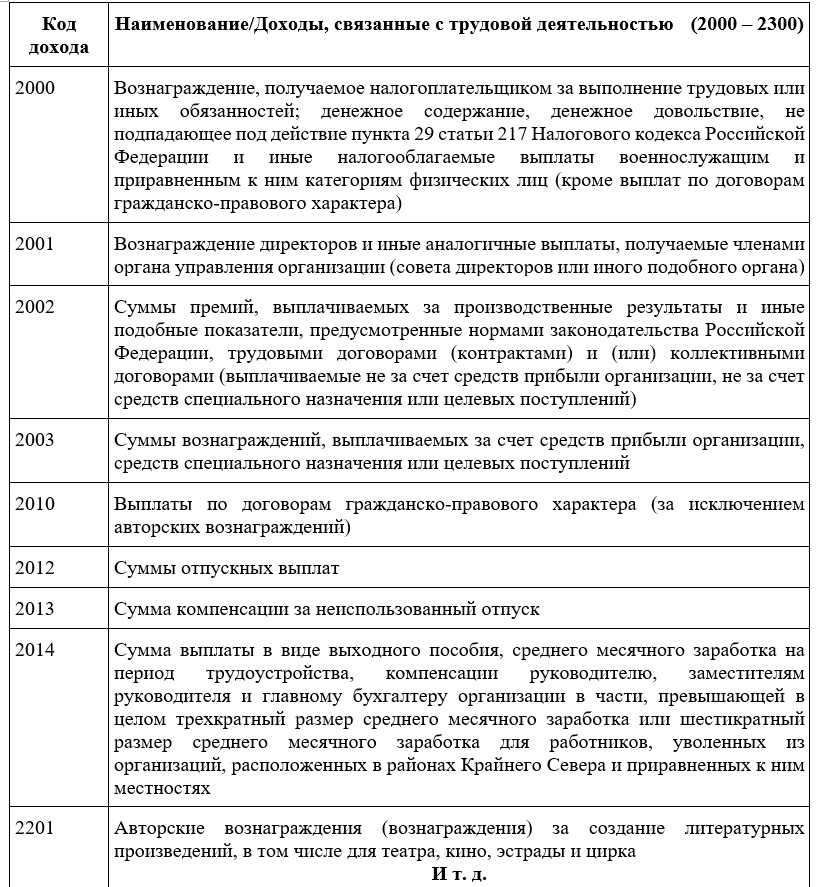

- Код дохода «2000» в справке 2-НДФЛ служит для данных о зарплатах сотрудников и содержании, довольствии военнослужащим, исключая перечисленные в п.29 ст.217 НК (вознаграждения по ГПХ-договорам сюда не входят).

- Премия в 2-НДФЛ — код дохода предусмотрен не один, т. к. в основе премирования могут быть заложены разные источники формирования. Включаются суммы в состав расходов работодателя по-разному, так что выбирать придется исходя из условий:

код дохода «2002» в 2-НДФЛ указывают, если начисление зависит от производственных результатов, а вознаграждение предусмотрено локальными актами и трудовым законодательством;

- код дохода «2003» в справке 2-НДФЛ применяют к премиям, выплачиваемым из прибыли, целевых источников, из средств спецназначения.

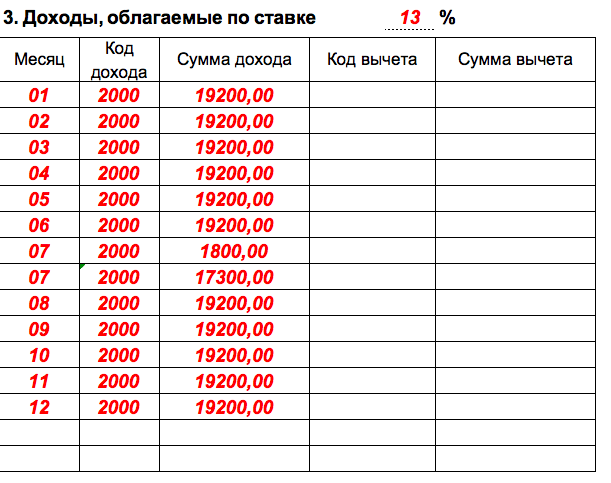

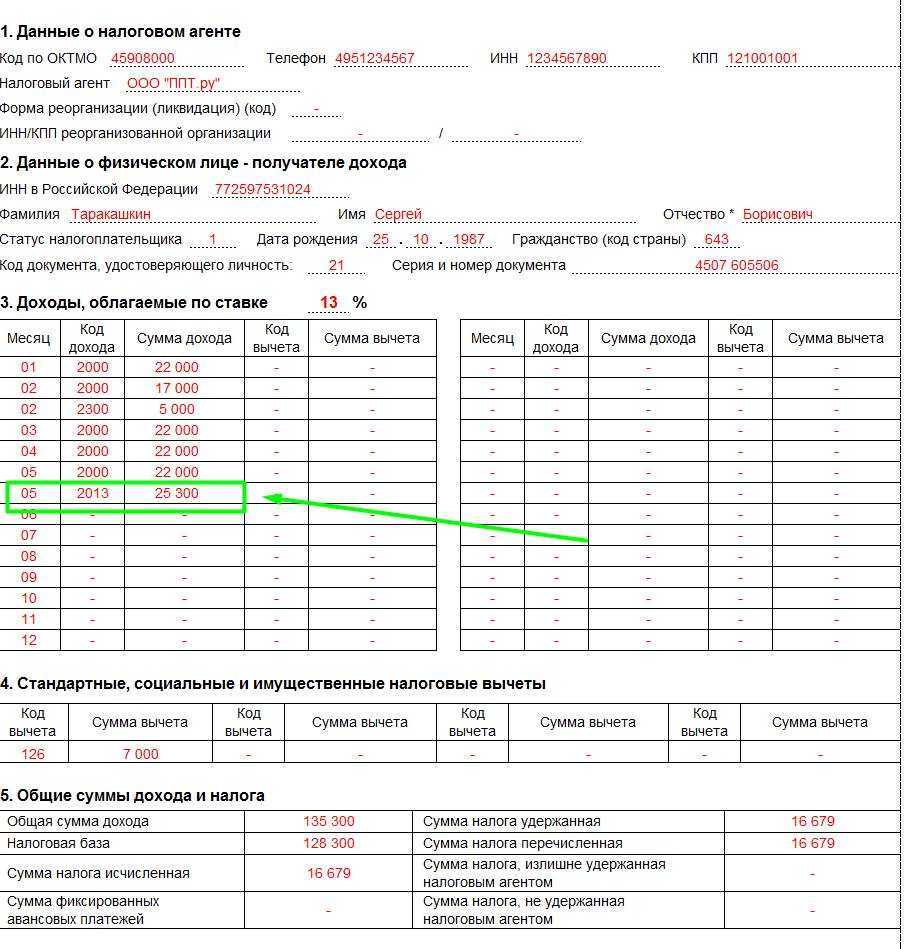

Код дохода «2012» в 2-НДФЛ присваивается отпускным. Причем это обозначение действует и для ежегодного отпуска, и для учебного.

Код доходов «2300» в справке 2-НДФЛ применяют если сотруднику выплачивалось больничное пособие. Причина нетрудоспособности не важна.

Код дохода «2760» в 2-НДФЛ означает, что работодатель оказал материальную помощь своему сотруднику – продолжающему трудиться или вышедшему на пенсию из-за присвоенной инвалидности либо по возрасту.

Коды дохода в 2-НДФЛ при увольнении включают:

- код «2014» – выплата выходных пособий, среднего заработка в период трудоустройства, а также компенсаций руководству, превышающих 3-кратный (6-кратный на Крайнем Севере) размер среднего заработка;

код дохода «2013» — в 2-НДФЛ применяется для данных о выплатах уволившимся работникам компенсаций за неиспользованный отпуск. По сотрудникам, продолжающим работать, увидев в 2-НДФЛ «2013» за год, по кодам дохода очевидно, что работодатель начислил и выплатил денежную компенсацию за дни дополнительного отпуска, которые работник решил не отгуливать, заменив их денежной выплатой.

Прочие выплаты

По другим доходам также необходимо указывать, за что и на каком основании выплачивались денежные средства. Кодов очень много, поэтому правильнее проверять весь перечень, приведенный в приказе № ММВ-7-11/387. По некоторым видам выбрать необходимое значение несложно, например:

- По дивидендам — код дохода «1010» в справке 2-НДФЛ нужен, если в отчетном году дивиденды перечислялись участникам компании.

- Код дохода «2010» в справке 2-НДФЛ применяют для вознаграждений подрядчикам-физлицам по договорам ГПХ (кроме авторских вознаграждений).

- Код дохода «2720» в справке 2-НДФЛ говорит о стоимости подарков, врученных получателю.

Другие коды более объемные, с ними разобраться сложнее. Например:

- Код дохода «2510» в справке 2-НДФЛ предприниматель или фирма указывают, если они:

оплатили за сотрудника стоимость каких-либо товаров (работ, услуг), включая расходы по коммунальным платежам, на учебу, питание, отдых;

- оплатили приобретение личных имущественных прав.

Как рекомендуют указывать код дохода в 2-НДФЛ за аренду автомобиля:

- если это только аренда самого авто, то значение применяемого кода «2400»;

если заключен договор аренды ТС с экипажем, то следует применять сразу два кода – «2400» за аренду автомобиля и «2010» за услуги водителя; указание только одного из значений ошибочно, и может вызвать претензии у налоговых органов.

Для выплат, отнести которые к другим категориям невозможно, используют код дохода в 2-НДФЛ «4800 К таким доходам, например, можно отнести оплату времени простоев, суточные сверх облагаемого лимита, а также все прочие, подобрать для которых иное значение не удается.

В прилагаемой ниже таблице приведены для 2-НДФЛ (2019 год) коды дохода – полный их перечень в соответствии с приказом № ММВ-7-11/387.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

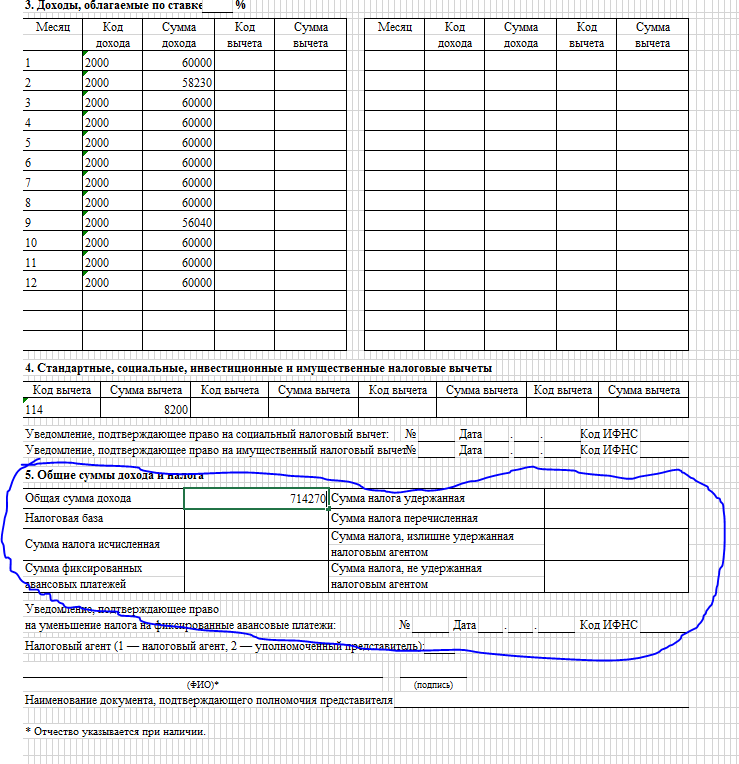

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Значение 4800 кода – что же это?

Столкнувшись с кодом 4800 в своей справке по форме 2-НДФЛ, полученной по месту работы, люди не сразу понимают, о чем идет речь. Давайте разберемся в этом вместе.

По данному вопросу первостепенно нужно знать, что собственно собой представляет данная справка, что в себе содержит и зачем нужна.

Что такое 2-НДФЛ

Справка по форме 2-НДФЛ – это документ, стандартного бумажного вида А4, где в определенном законом формате отображаются финансовые доходы и оплата с них подоходного налога.

Документ имеет индивидуальный характер, и составляется на каждого физического лица отдельно. Проще говоря, составитель справки, а чаще всего это бухгалтерский или экономический отдел, фиксирует в документе всю официально полученную заработную плату, премии и иные доходы ежемесячно.

Для чего нужна справка 2-НДФЛ

Справка имеет главное основание для совершения ряда банковских, налоговых и иных документальных операций. Например, по ее данным составляется справка 3-НДФЛ, для предоставления годовой отчетности в налоговый орган или для оформления возврата излишне уплаченного налога.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ выглядит следующим образом:

- Информация о налоговом агенте (адрес, телефон, ИНН, КПП)

- Информация о налогоплательщике (полностью паспортные данные, ИНН и адрес)

- Доходы (указанные ежемесячно в кодированном виде и с окончательными суммами)

- Вычеты (также закодированные данные с конечными суммами выплат НДС)

- Общие суммы (итоговые суммы доходов и вычетов за весь финансовый период)

- Реквизиты документа: номер, подпись, печать, штрих код и указание отчетного года.

Где получить справку 2-НДФЛ

Одной из главной особенностью справки 2-НДФЛ является соблюдение предоставление отчета только по прошедшему финансовому году. Либо последних трех. Это значит, что по незаконченному году составить справку не представляется возможным, так как по нему нельзя свести общие цифры о доходах и выплаченных налогах.

Как правило, получить справку можно после одного-двух месяцев с начала наступления нового года. Связано это со сдачей главного бухгалтера годового отчета в налоговый орган.

Кодировка информации в справке 2-НДФЛ

Вся информация, касающаяся конкретно ежемесячных доходов и налоговых вычетов, представляет собой цифровые коды. В соответствии с приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, доходы физических лиц в справке 2-НДФЛ подлежат четырехзначному кодированию, а налоговые вычеты в виде 13% от сумм доходов – трехзначному кодированию.

Коды доходов распределены в цифровом диапазоне начиная с номера 1010 и заканчивая 4800, без учета порядковой последовательности. Вот несколько примеров:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

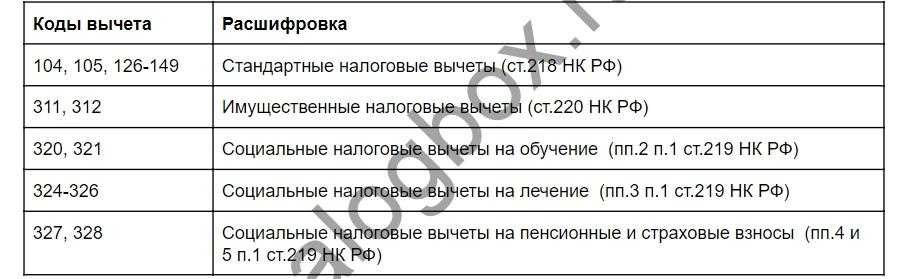

Встретить коды вычетов можно с номера 114 и по 508. Также без порядковой последовательности. В частности, это:

- 114 – вычет на первого ребенка;

- 501 – вычет от общей стоимости подарка;

- 508 – вычет при единовременной материальной помощи.

Код 4800 – что означает

Судя по количеству цифр в коде 4800 в справке 2-НДФЛ сразу напрашивается вывод о том, что это код дохода. Следует отметить и то, что он последний в списке существующих кодов.

Исходя из анализа Приложения к выше указанному приказу налоговой службы, код 4800 имеет такой комментарий законодателя как «иной доход».

Формулировка крайне исчерпывающая. Это означает, что в данный вид дохода входит любой другой вид официального дохода, не описанный иными кодами.

Если говорить конкретно, то к «иным доходам» чаще всего относятся:

- призы;

- фирменная одежда;

- подарки;

- денежные знаки внимания, выраженные коллективом и др.

В связи с этим — код 4800 носит отдельную характеристику. Если доход производится в натуральном виде, он не подлежит декларированию и оплаты 13% НДС. Не представляется целесообразным выяснять стоимость данного вида дохода.

В редких случаях код 4800 может обозначать суммы. Если работник нашел данный код в своей справке, не имея точного ответа что в него включил бухгалтер, то как вариант это могут быть суммы, выплаченные сверх положенного.

При составлении справки и считывании всех доходов, бухгалтер ориентируется на все представленные законодателям случаи доходов. Если имеющийся доход не сопоставим не с одним кодом, то соответственно он будет фиксироваться в справке как «4800».

Как сдать справку 2-НДФЛ в налоговую?

Правила заполнения справки 2-НДФЛ довольно просты. Для сдачи отчета необходимо предоставить сведения о годовом доходе сотрудников за каждый месяц предыдущего года. Также необходимо внести информацию по вычетам и приложениям, подтверждающим право на вычет. Кроме того, необходимо расчет 6-НДФЛ по каждому сотруднику.

Сроки сдачи справки 2-НДФЛ зависят от категории налогоплательщика и составляют до 1 апреля года, следующего за отчетным периодом. Для ИП и физических лиц, которые получают доходы только от работодателей, срок сдачи определяется в зависимости от вида декларации на НДС.

Для успешной сдачи справки 2-НДФЛ необходимо тщательно изучить правила ее заполнения и предоставить все необходимые сведения и документы. Рекомендуется использовать электронную подачу документов через личный кабинет налогоплательщика, так как это более удобный и быстрый способ сдачи отчета.

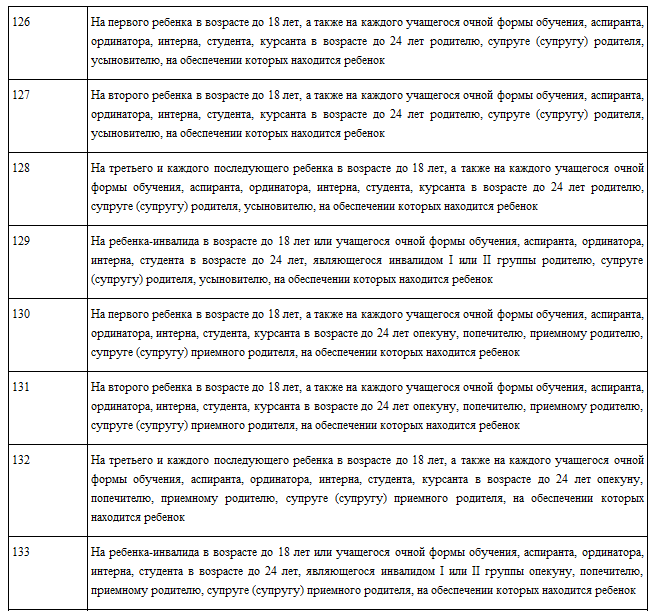

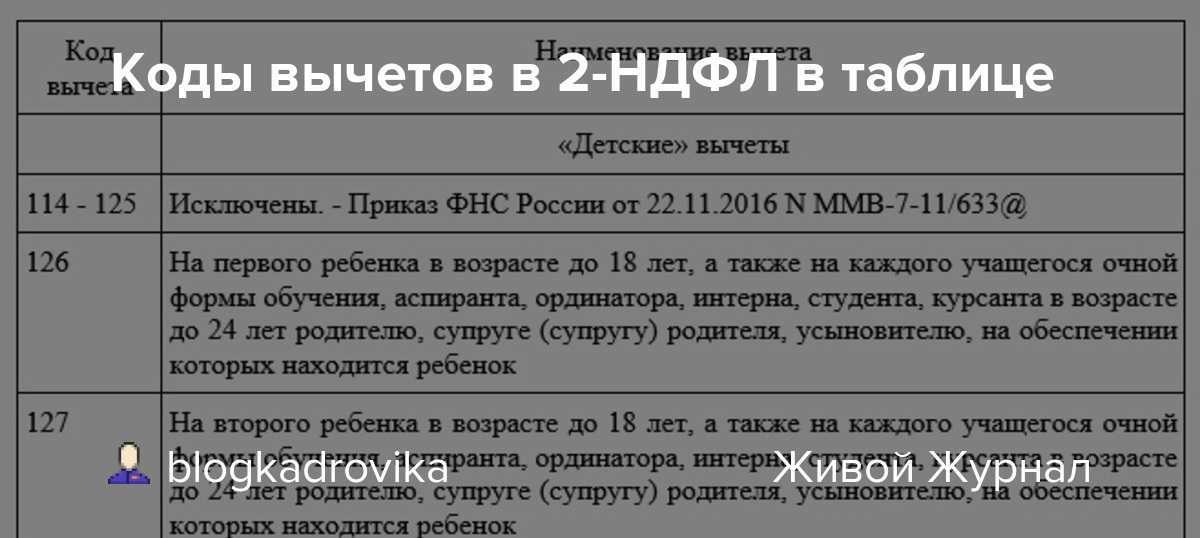

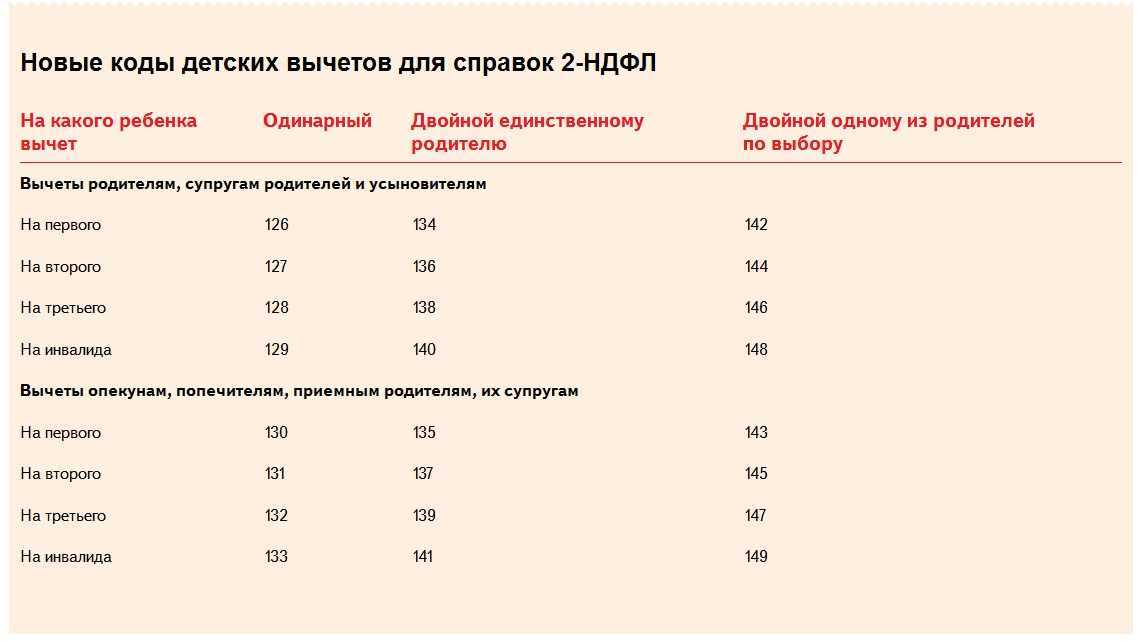

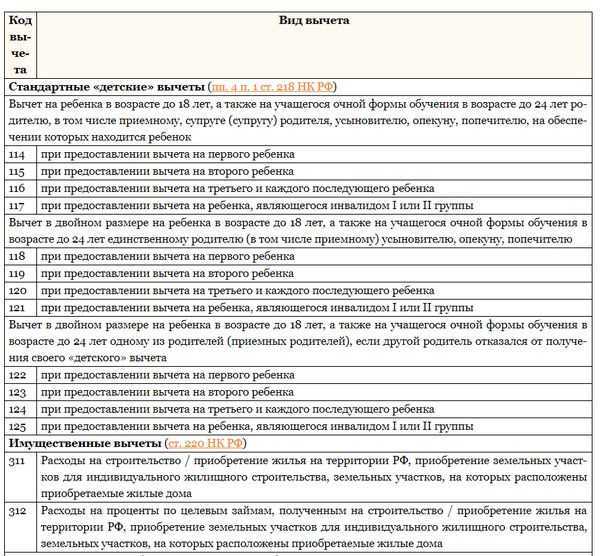

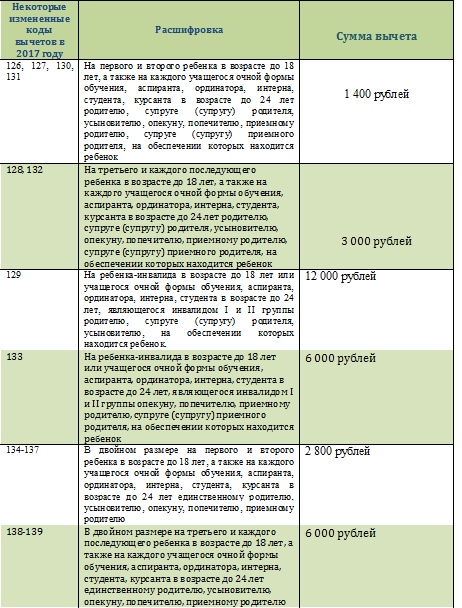

Что такое коды вычета 126, 127, 128 в справке 2-ндфл

Для того чтобы платить меньше налогов, многие сотрудники активно используют право на получение налоговых вычетов. Что это означает? При условии, что есть все необходимые документы, которые подтверждают право гражданина на получение льготы, работодатель обязан предоставить сотруднику вычет, то есть уменьшить его налогооблагаемую базу на конкретную сумму. Если работник по какой-то причине не предоставил документы, он имеет право по завершении календарного года обратиться в свою налоговую службу и уже здесь подать документы на возмещение суммы излишне уплаченного им налога.

Код вычета 128 применяется тогда, когда родитель предоставляет весь пакет документов и пишет заявление с просьбой о предоставлении льготы. Размер вычета при этом составляет три тысячи рублей. То есть данная льгота позволяет экономить ежемесячно 390 рублей. Соответственно, за год выходит 4680 рублей. И это в том случае, если старшие дети уже не подходят под категорию, позволяющую родителям пользоваться льготами.

Мать или отец-одиночка обязаны подтвердить свой статус. Например, принести свидетельство о смерти другого родителя, справку матери-одиночки, копию паспорта, из которой видно, что родитель не находится в браке. В таком случае к ним будет применяться двойной вычет.

Налоговый вычет 114 в 2023 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12023-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника. Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен. Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца.

В 2023 году заключила накопительный договор страхования жизни с ежегодным взносом 27 000 руб. В 2023 году заключила инвестиционный договор страхования жизни на 100 000 руб. В заявлении на налоговый вычет за 2023 год не указала ежегодный взнос, т.е. получила вычет 13 000 руб. Хочу подать уточненную 3НДФЛ и заявление ,учитывающее недополученный вычет.

При этом первую цифру программа посчитает самостоятельно. Она сложит все доходы, которые были в течение всех 12 месяцев года. Облагаемая сумма доходов заносится из справки 2-НДФЛ вручную. Соответственно, также указываем сумму налога исчисленную и удержанную.

Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье. Налоговый вычет – это льгота, которую предоставляет государство за совершение значимых действий.

Справка 2-НДФЛ 2023 года: новая форма

В новой форме справки 2-НДФЛ появились некоторые новые требования и коды для указания доходов и вычетов

Для сотрудников, которые должны заполнить справку, важно знать, как правильно заполнить форму и какие коды использовать для указания различных видов доходов и вычетов

Для заполнения справки 2-НДФЛ в новой форме необходимо знать коды доходов и вычетов. Коды могут быть различными для разных видов доходов и вычетов, поэтому сотруднику следует ознакомиться со справочником кодов и выбрать соответствующий код для указания каждого вида дохода и вычета в справке.

Пример заполнения справки 2-НДФЛ в новой форме:

- Укажите свои личные данные в соответствующих графах: ФИО, ИНН, адрес.

- В графе «Доходы» укажите коды доходов за отчетный год. Коды доходов можно найти в справочнике.

- В графе «Вычеты» укажите коды вычетов, на которые вы имеете право. Коды вычетов также можно найти в справочнике.

Сроки предоставления справки 2-НДФЛ в новой форме остались такими же: сотрудники должны предоставить заполненную справку своему работодателю до 1 апреля года, следующего за отчетным годом. Работодатель в свою очередь должен предоставить сотрудникам справки с заполненными данными до 15 апреля.

Важно отметить, что при заполнении и предоставлении справки 2-НДФЛ в новой форме необходимо тщательно проверять правильность заполнения и указания кодов доходов и вычетов. Неправильное заполнение или указание неверных кодов может привести к ошибкам и дополнительным вопросам со стороны налоговой инспекции

Новая форма справки 2-НДФЛ вводится для того, чтобы упростить процедуру заполнения и предоставления данного документа, а также обеспечить более точную информацию о доходах и вычетах сотрудников. Ознакомившись с новой формой справки и проведя правильное заполнение, сотрудники смогут получить свои вычеты и предоставить необходимые документы в налоговую инспекцию в срок.