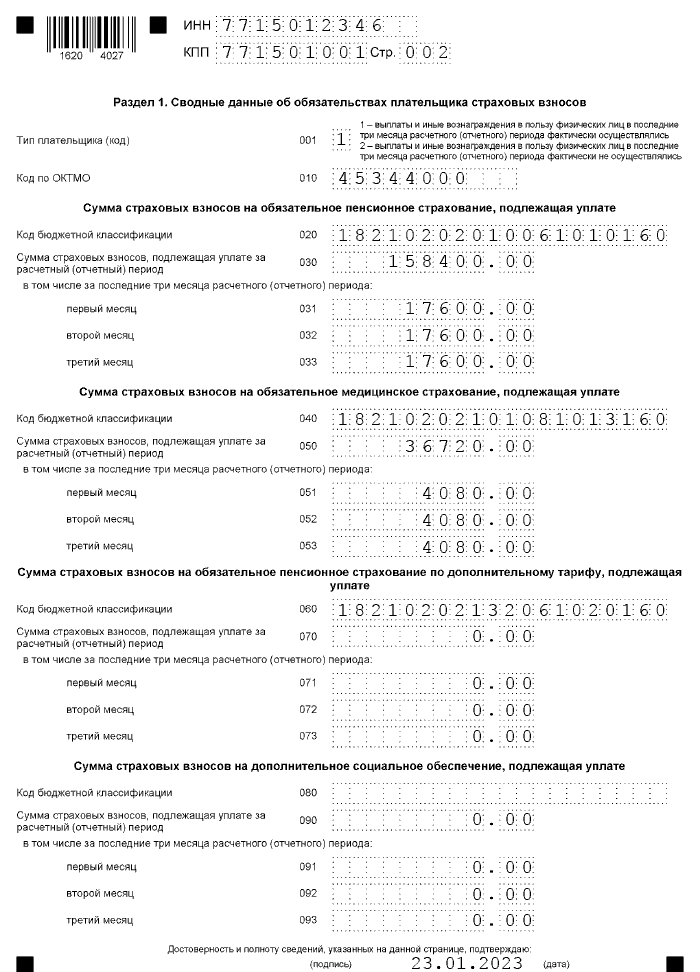

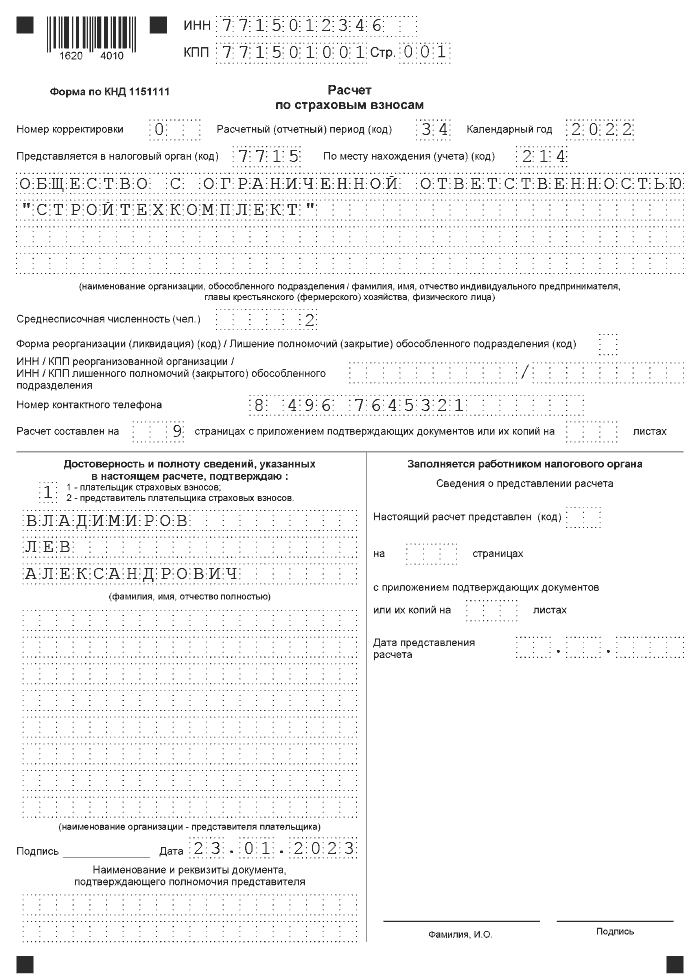

Форма КНД 1151111 за 4 квартал 2022: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за Ⅳ кв. 2022 год в этом поле указывается код «34». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

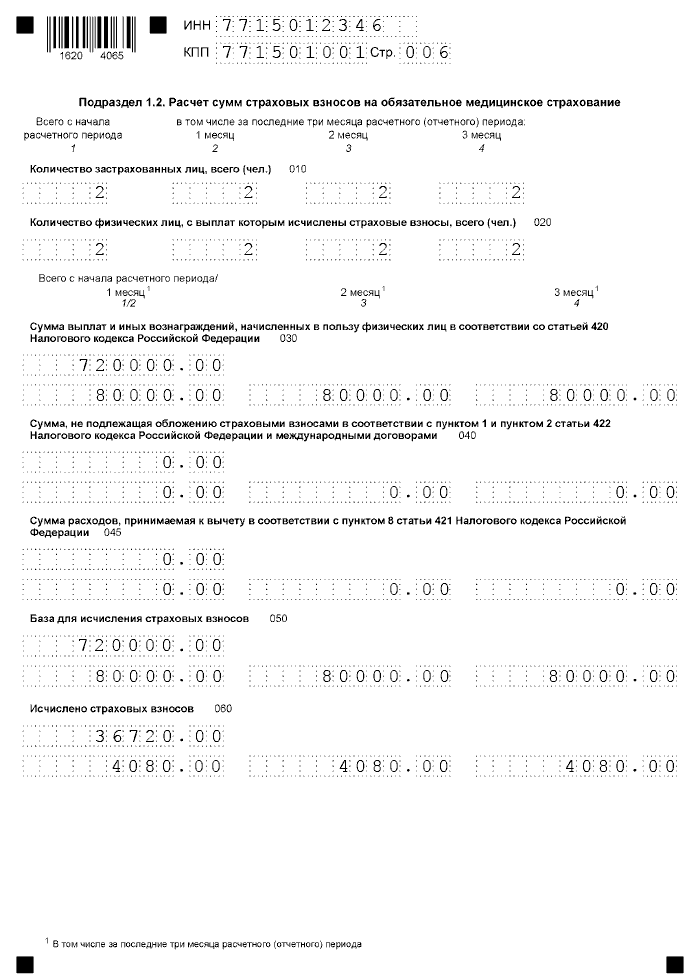

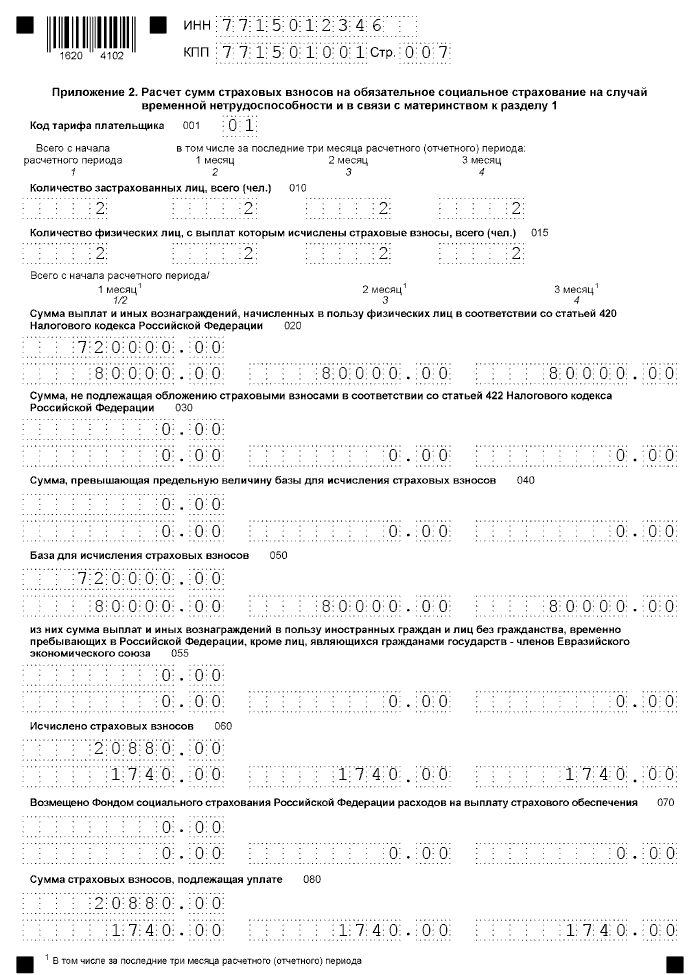

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

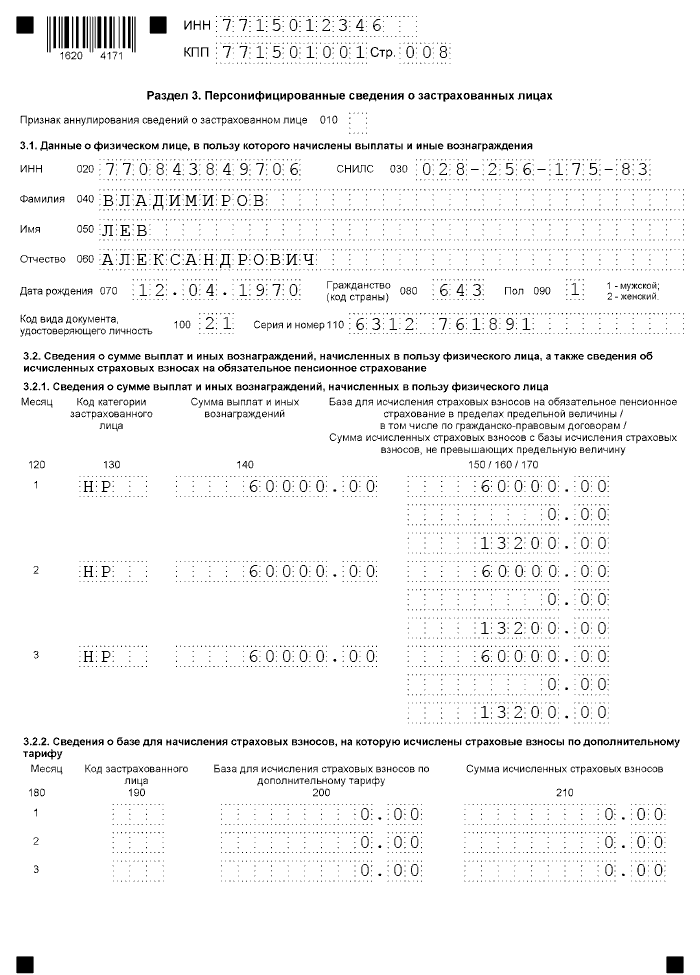

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

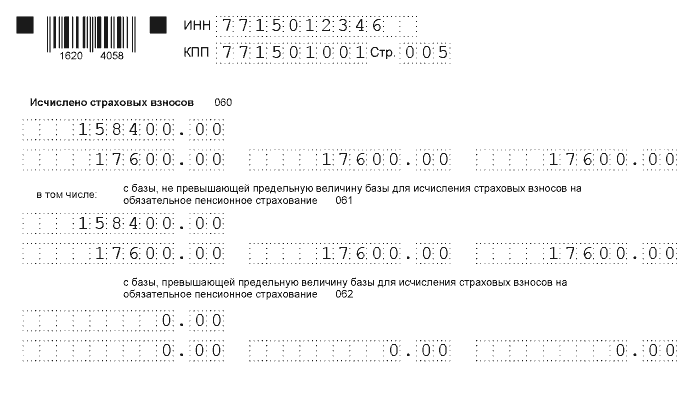

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

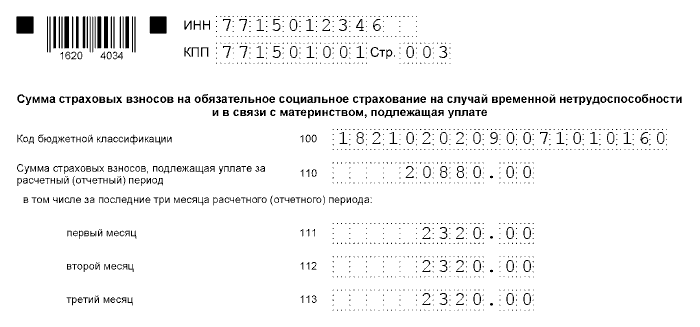

В 2022 году субъекты МСП продолжают применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Это закреплено Федеральным законом от 01.04.2020 № 102-ФЗ и поправками в НК РФ.

Малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ;

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

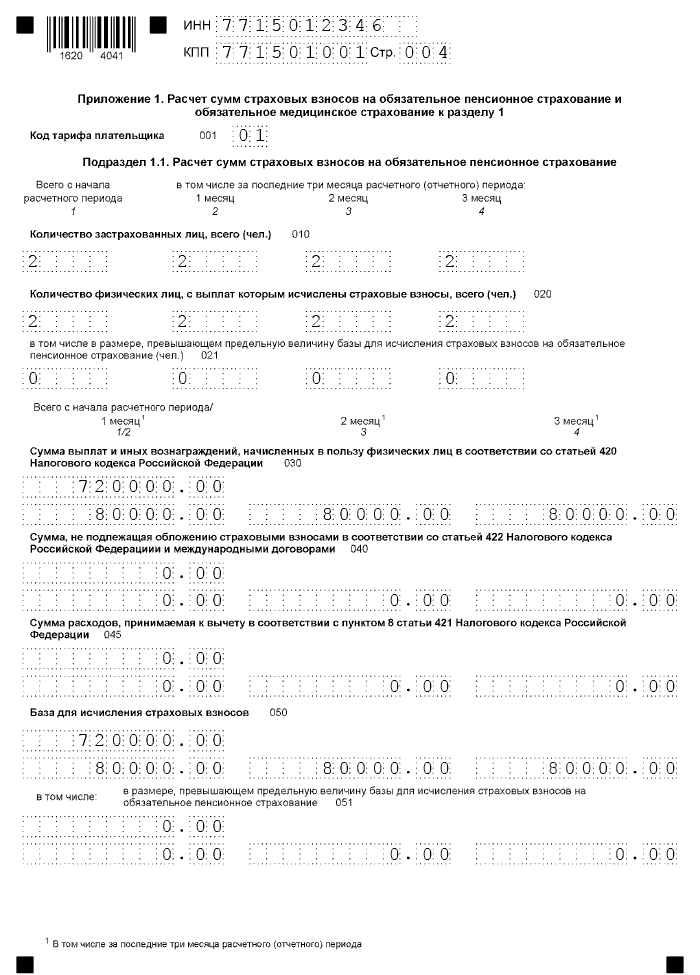

При заполнении формы КНД 1151111 таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

— Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

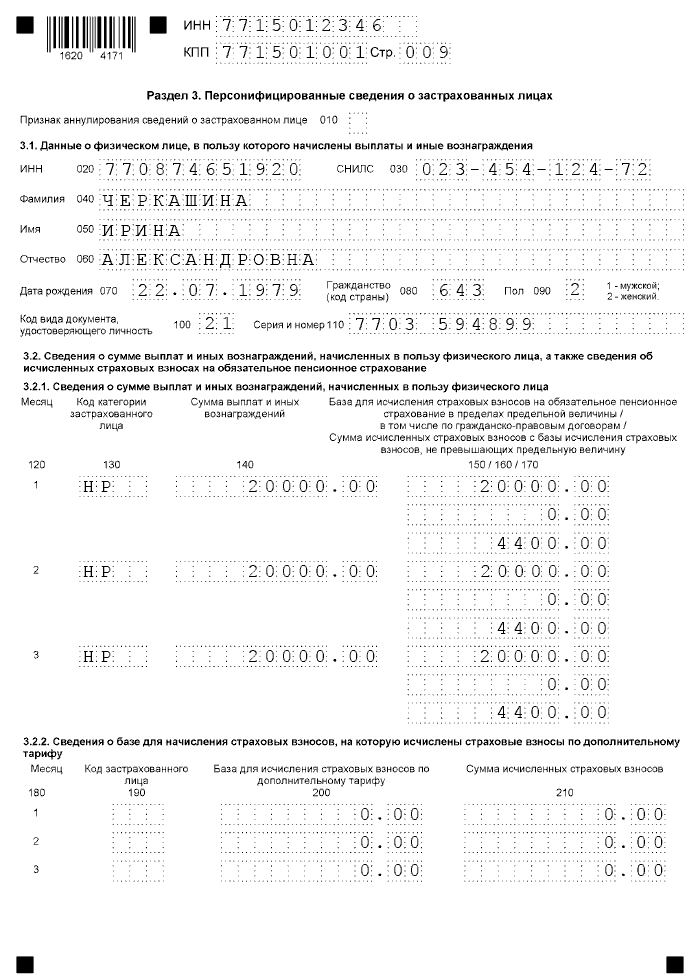

Приведем образец заполнения формы КНД 1151111 за 4 квартал 2022 для организации.

Пример

В ООО «Стройтехкомплект» работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце не менялись.

«Стройтехкомплект» использует общую систему налогобложения. Предприятие не осуществляет деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и не является IT — предприятием, поэтому необходимость заполнения приложения 3 отсутствует.

Образец формы кнд 1151111 за 4 квартал 2022, заполненный бухгалтером общества, будет иметь следующий вид:

Скачать:

Форма по КНД 1151111 за 4 квартал 2022г. в формате PDF

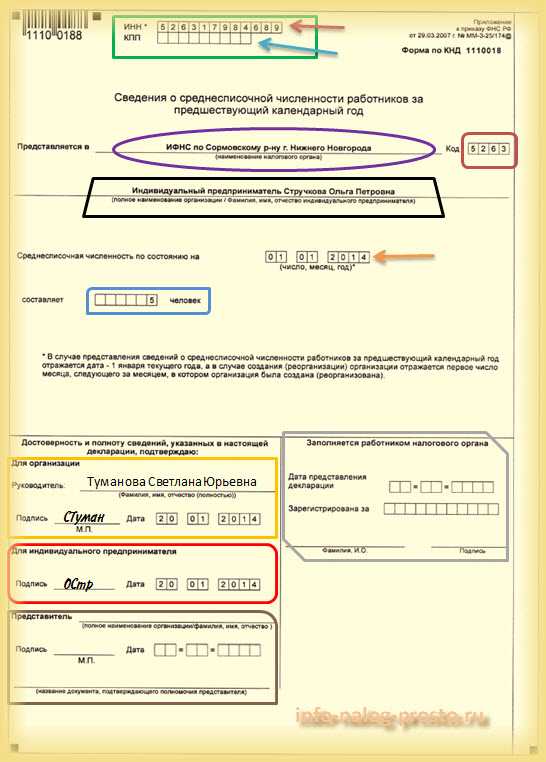

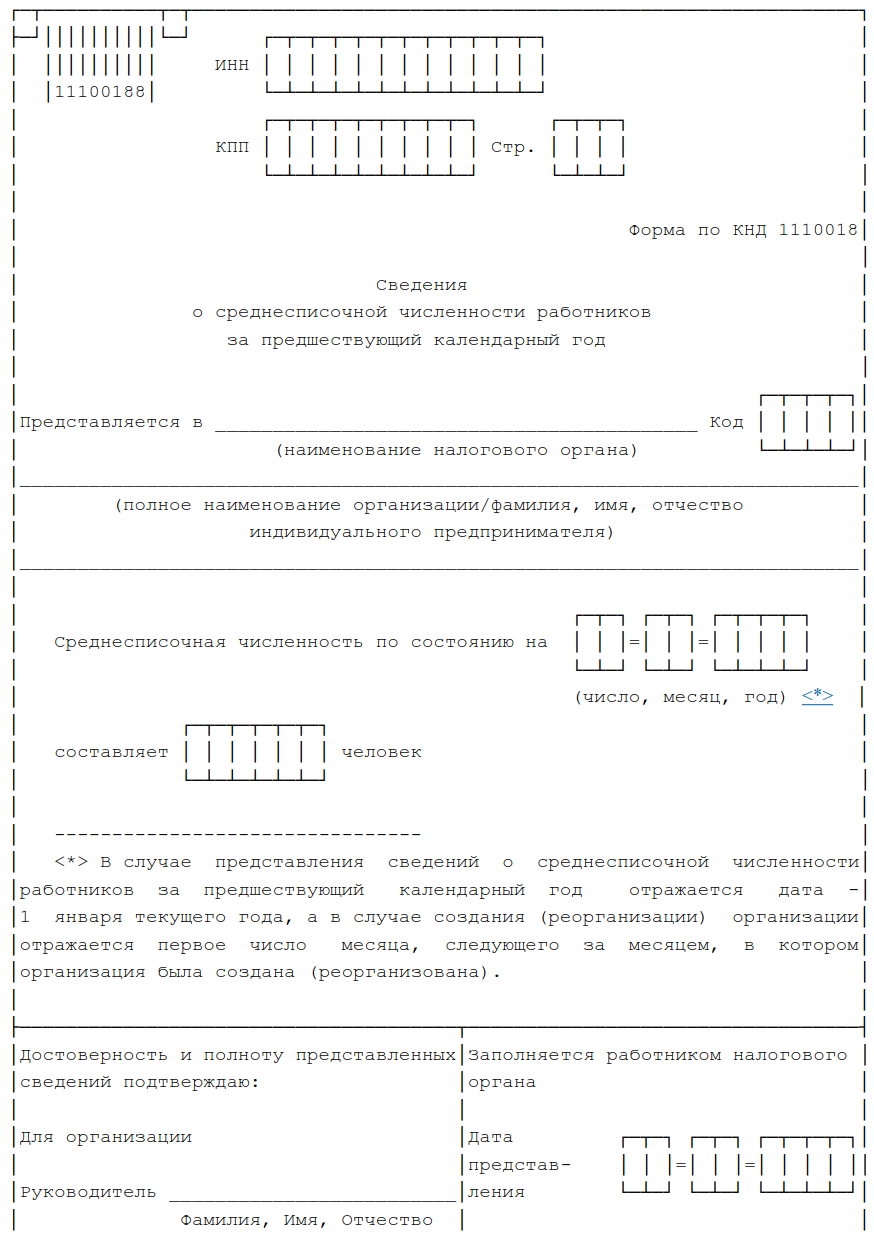

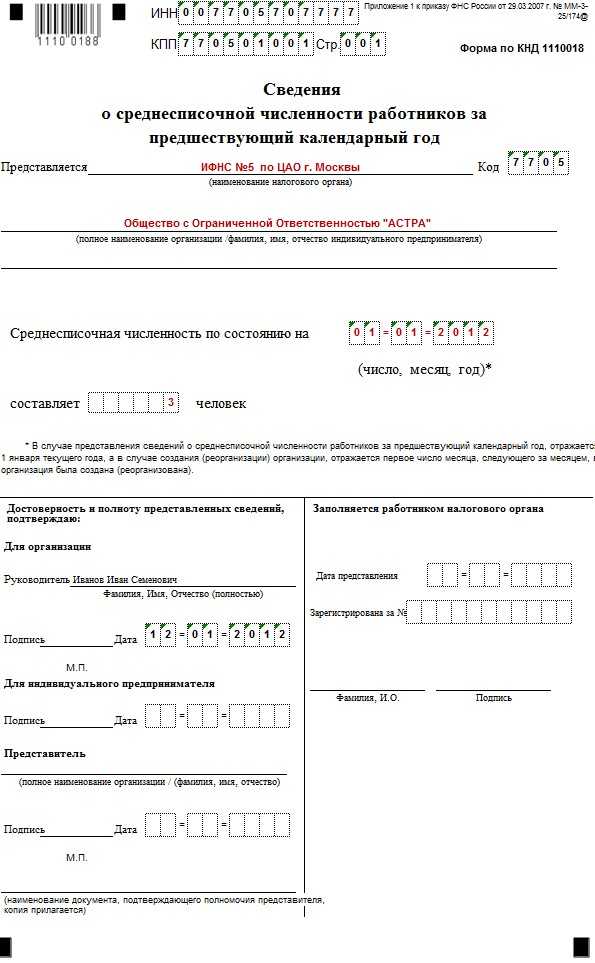

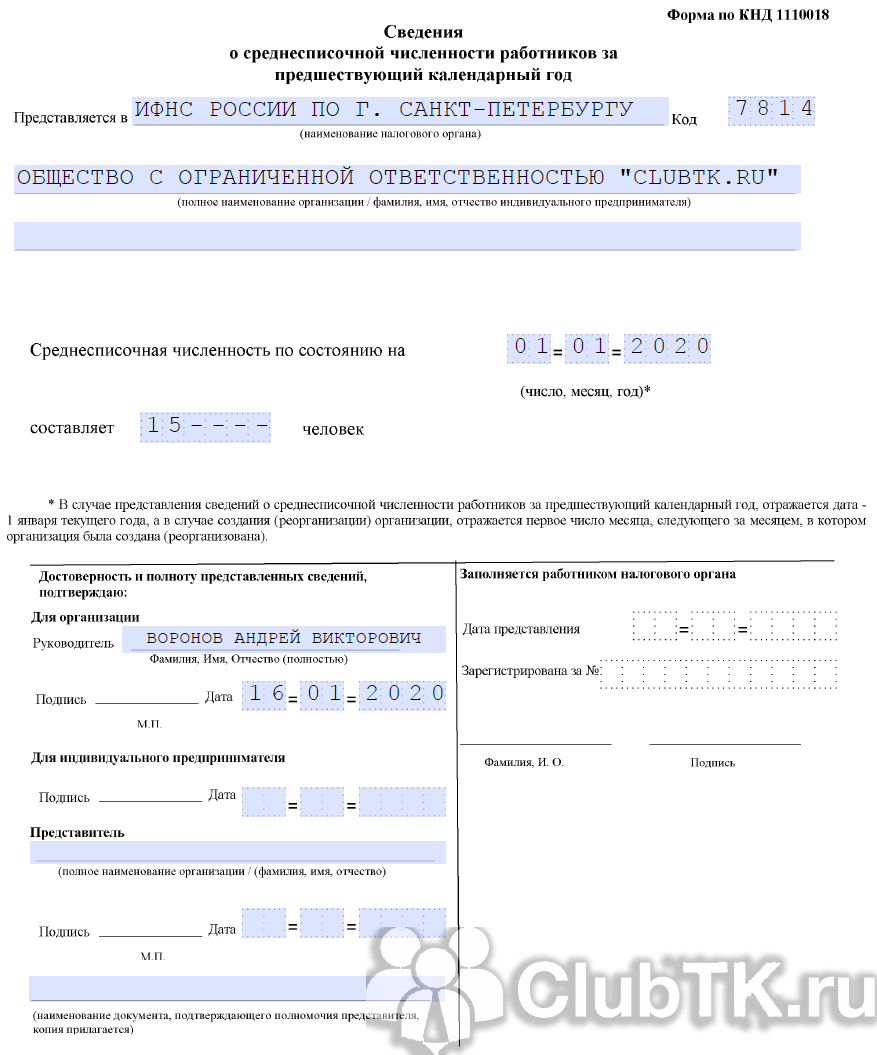

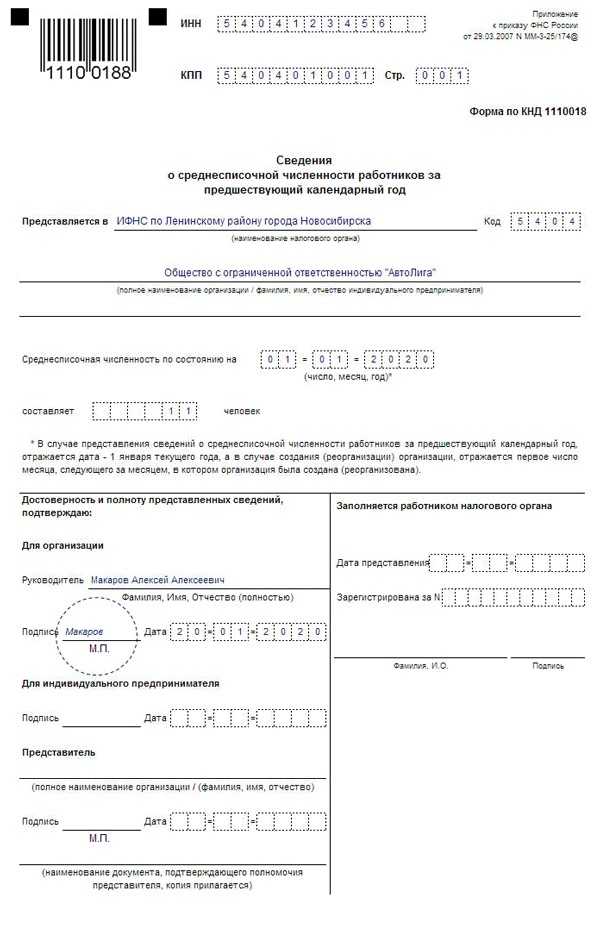

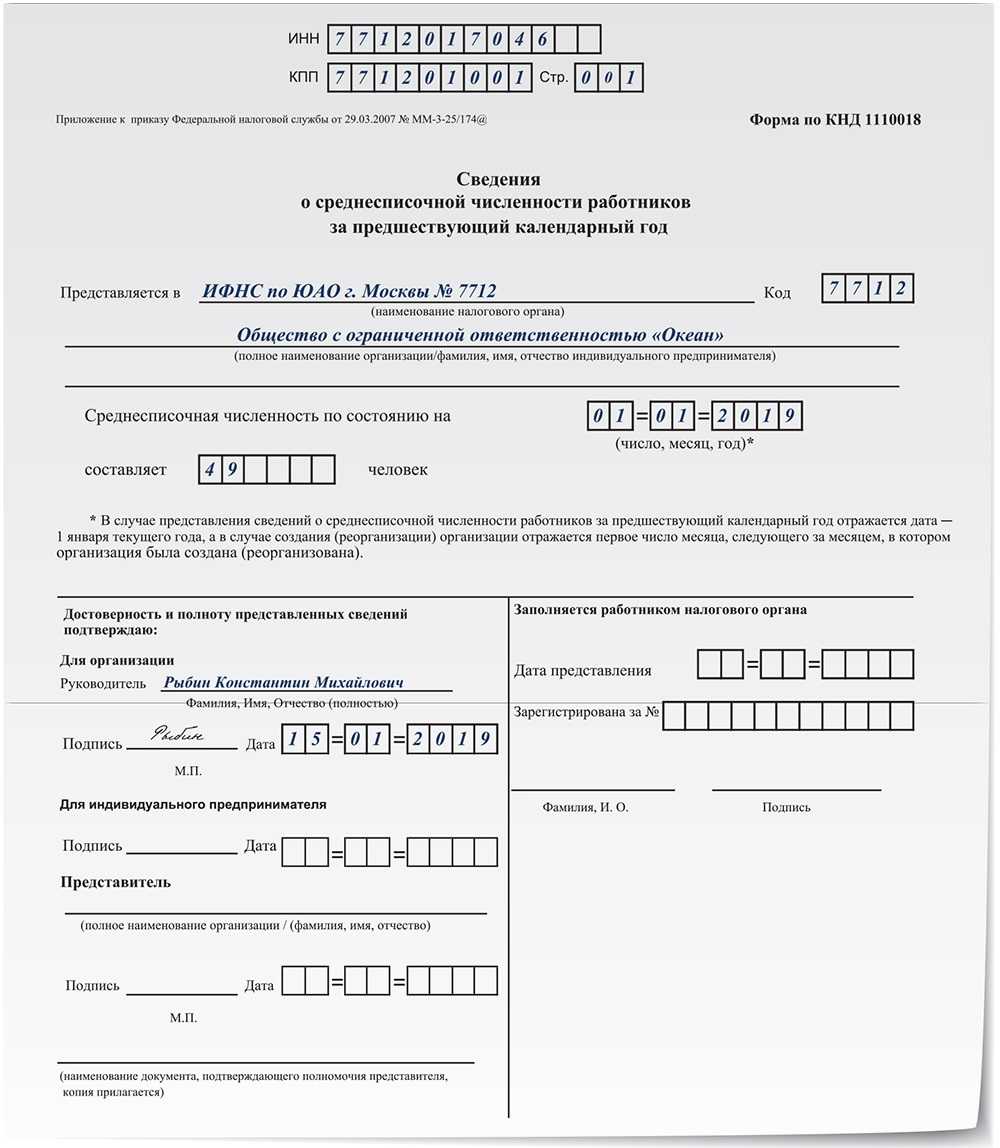

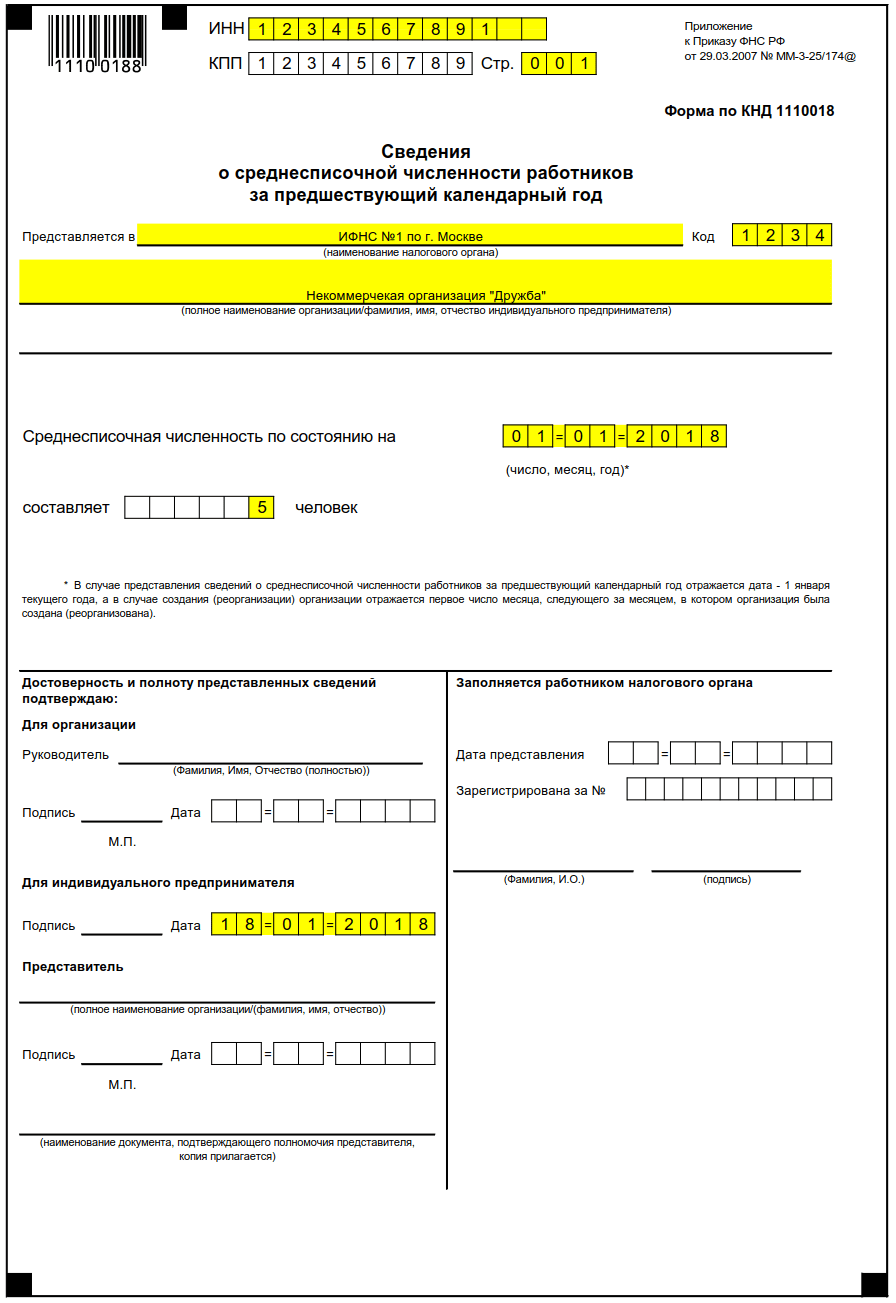

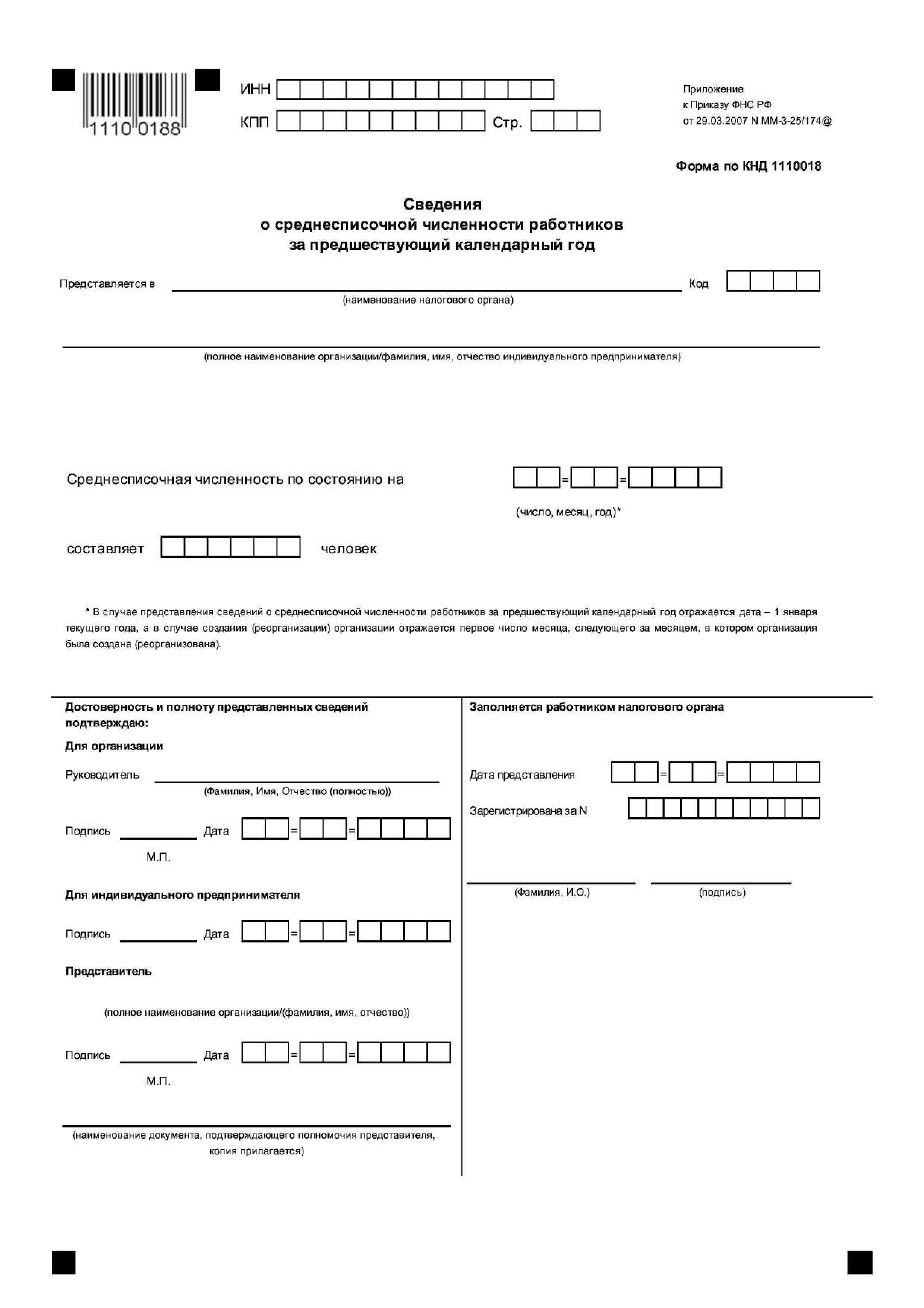

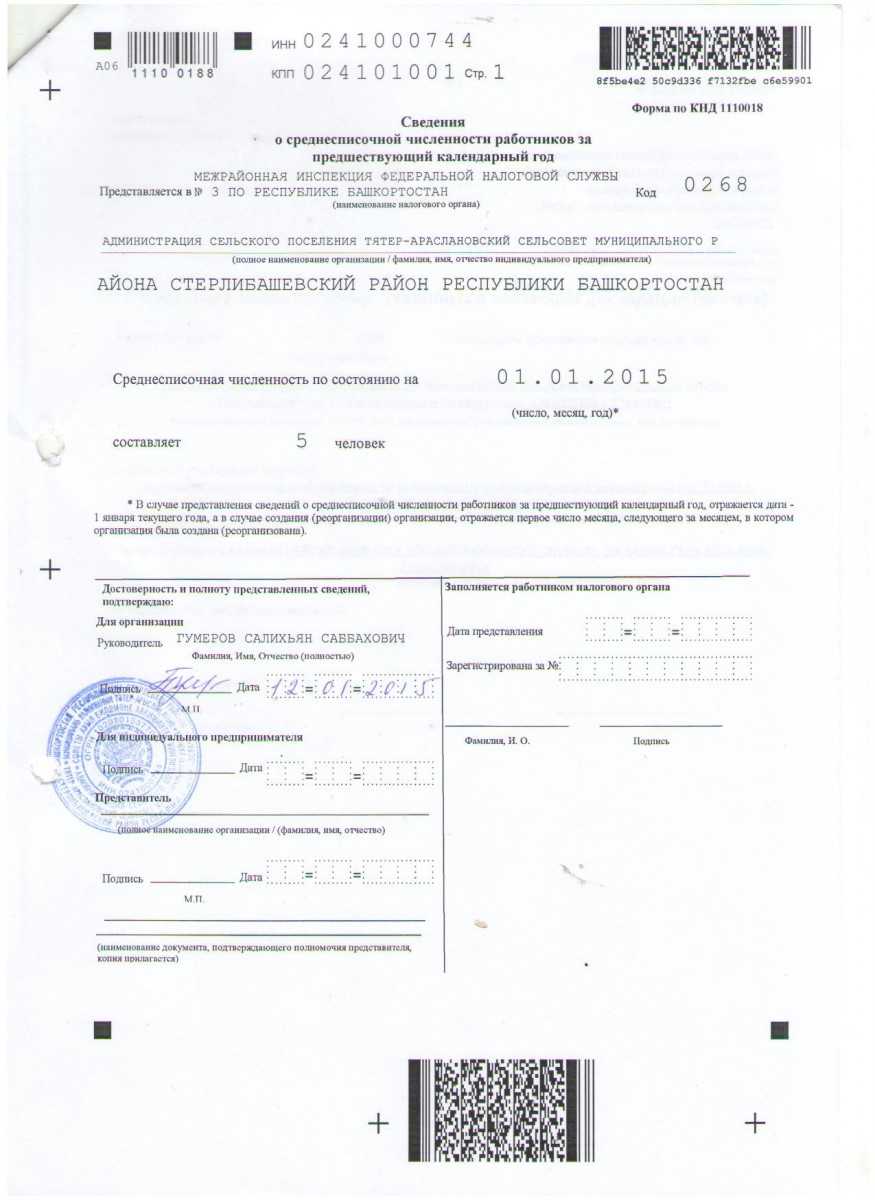

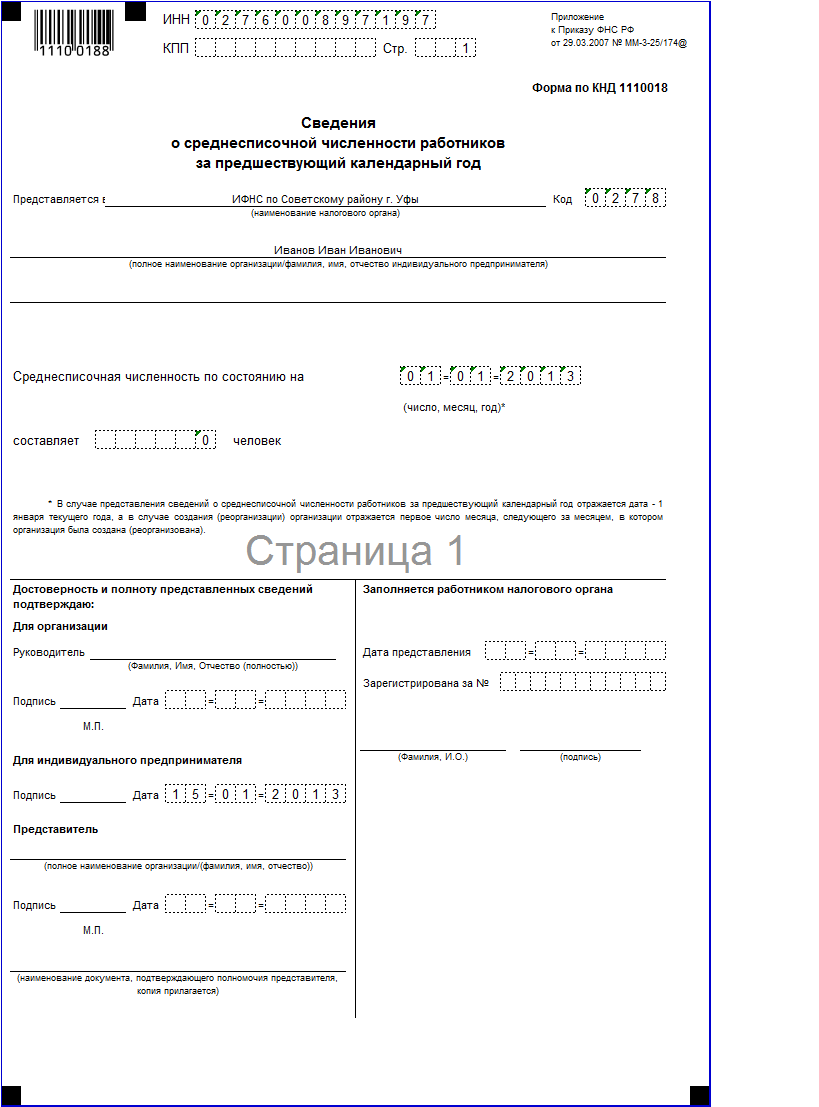

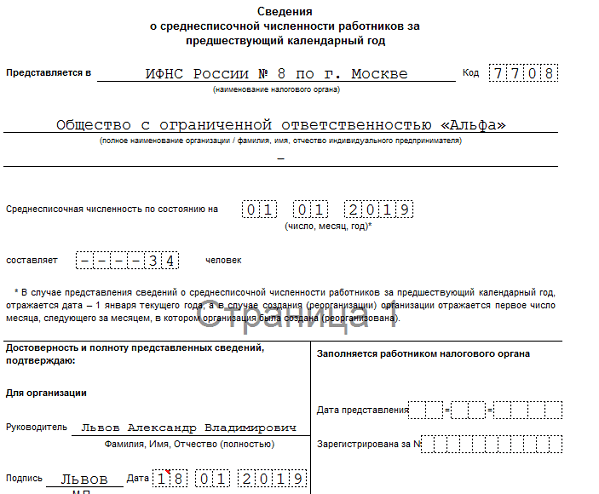

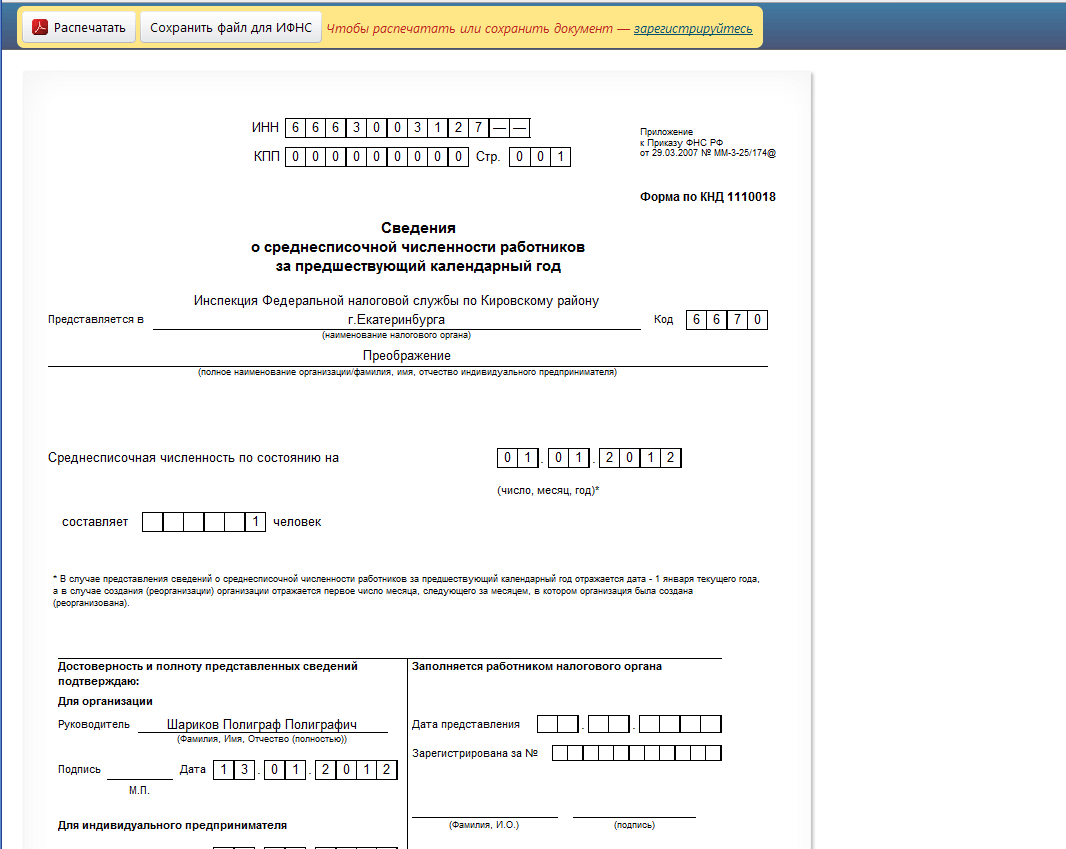

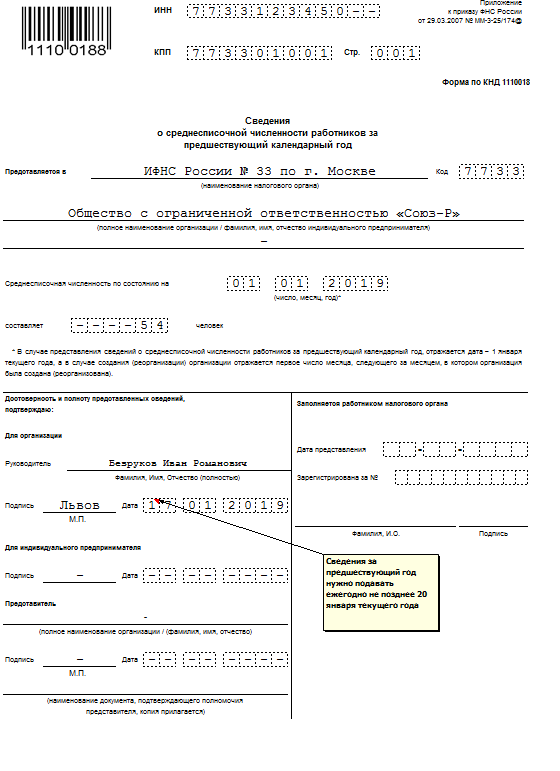

Как определить среднесписочную численность?

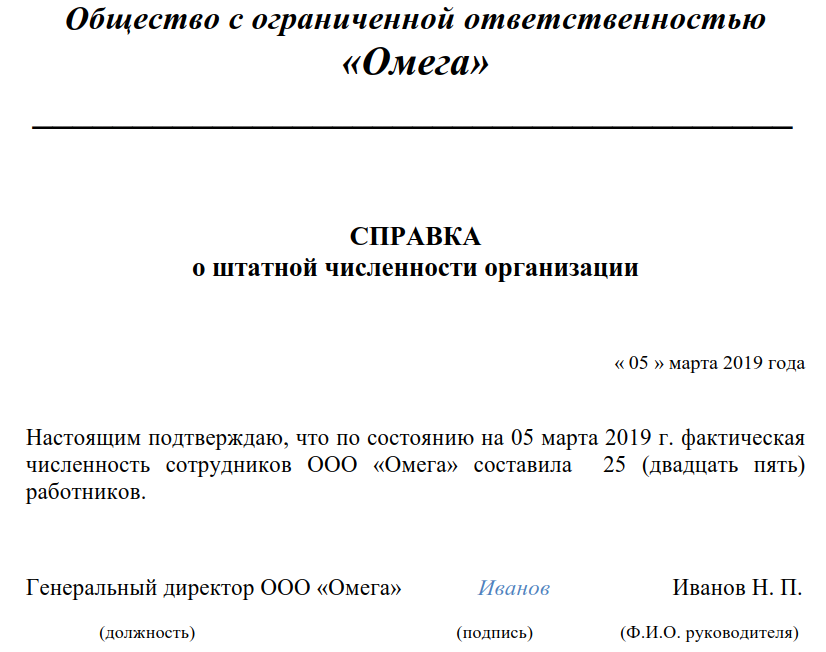

Чтобы справка о штатной численности, образец далее, была составлена корректно, необходимо правильно вычислить показатель СЧ компании. С 2018 г. при определении значения следует руководствоваться положениями Приказа № 772 от 22.11.17 г. Предыдущие Приказы № 428 от 28.10.13 г., 498 от 26.10.15 г. утратили свое действие.

В соответствии с п. 79.7 Приказа № 772 годовой показатель СЧ определяется посредством суммирования ежемесячных схожих показателей и последующего деления полученного количества работников на 12. Формула имеет следующий вид:

СЧ годовая = (СЧ за январь + СЧ за февраль + … + СЧ ноябрь + СЧ декабрь) / 12.

С годовым показателем все понятно – главное, знать значения за каждый месяц. А как вычислить СЧ по месяцам? Для этого суммируются показатели численности списочной за каждый день (календарный) определенного месяца, а затем рассчитанное таким образом значение делится на соответствующее количество дней (календарных) за месяц. Учитываются не только рабочие дни, но и все праздники, воскресенья и субботы.

Какие категории персонала фирмы подлежат и не подлежат включению в численность списочную? Ответ дан в п. 77-79.3 Приказа № 772. К примеру, учитываются при расчете этого показателя наемные специалисты по ТД, командировочные лица, оформленные на неполное время, находящиеся на больничных, взятые в штат на условиях испытательного срока, находящиеся в декретных отпусках и т.д. Не учитываются внешние совместители; лица, взятые по ГПД; переведенные в иные компании без сохранения заработка; военные служащие во время исполнения обязанностей по службе и др.

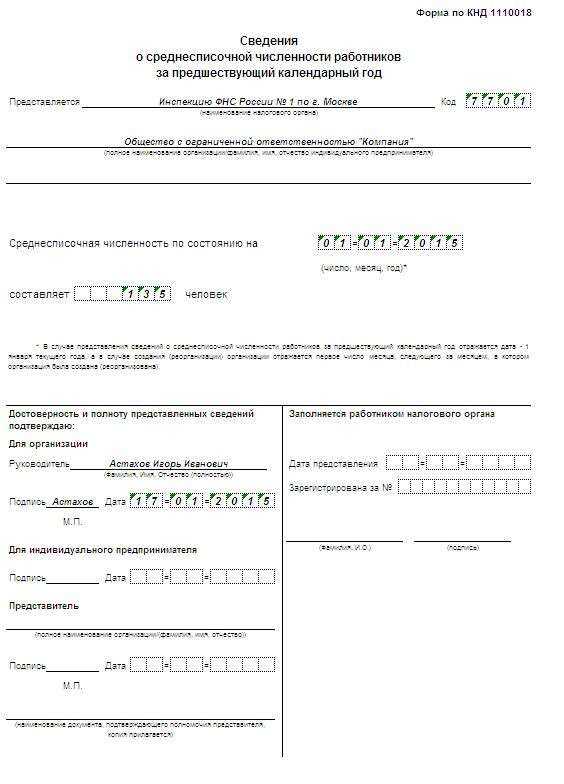

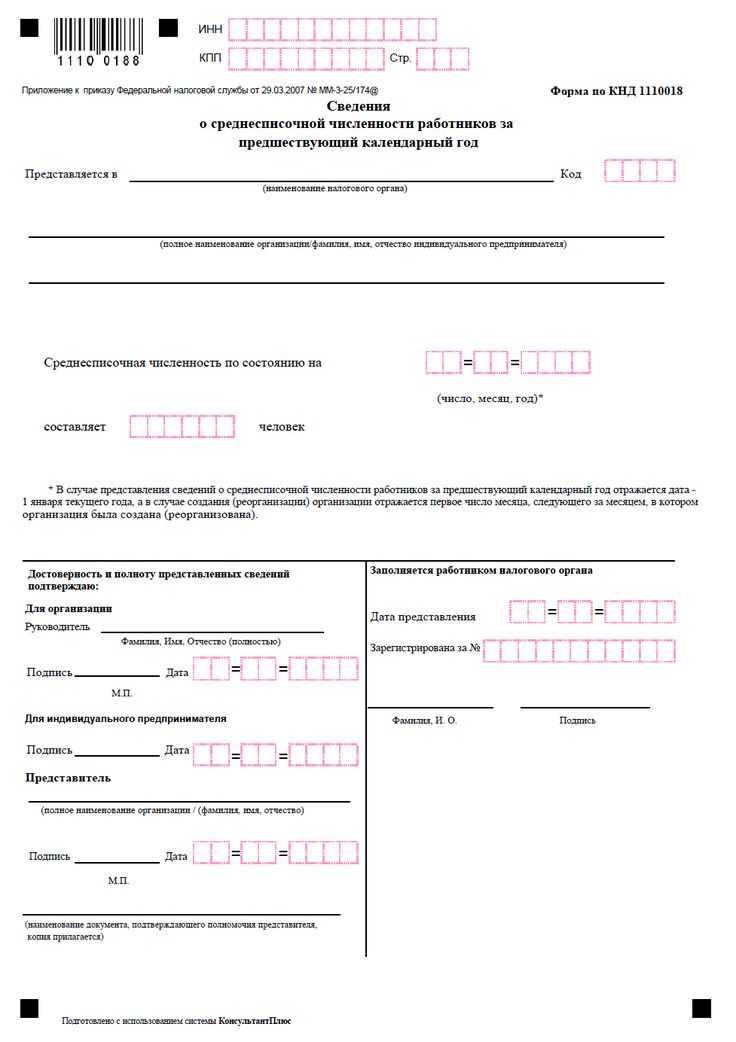

Общие принципы заполнения сведений

Заполнение формы сведений ничем не отличается от других отчетов, которые подаются в налоговую. Общие требования ко всем отчетам, применяемые и к данной форме, следующие:

- Форма заполняется либо на компьютере, либо вручную

- На компьютере сведения заполняются в специальной программе, либо данные вносятся в бланк, скачанный на просторах интернета. При заполнении с использованием программных средств есть возможность сразу проверить отчет на предмет ошибок и убедиться, что все заполнено верно

- Если отчет будет подаваться на бумаге, то поля формы заполняются ручкой, паста должна быть черного или синего цвета

- Нельзя делать исправления и помарки, использовать штрих

- Для каждого символа предусмотрено свое поле

- Пустые клетки и поля заполняются прочерками

- Не забываем, что на отчете обязательно должны быть подпись руководителя и печать. Иначе сведения буду считаться несданными

https://youtube.com/watch?v=jOEluRH_9GQ%26pp%3DygUq0KTQvtGA0LzQsCDQutC90LQgMTExMDAxOCDRgSAyMDIzINCz0L7QtNCw

Форма кнд 1151111 за 4 квартал 2022 года: бланк скачать бесплатно

Для сдачи отчетности за 4 квартал применяется форма в соответствии с приказом ФНС от от 06.10.2021 № ЕД-7-11/875@. Эта форма применялась и ранее.

Сроки сдачи РСВ

Последний срок сдачи расчета за расчетный период — 25-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, полугодие, 9 мес. (расчетные) и 12 мес. (отчетный).

С 1 января 2023 года вступают в силу положения Федерального закона от 14.07.2022 №239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Указанным Федеральным законом изменен срок представления расчета по страховым взносам — с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом.

Поэтому срок сдачи расчета за 4 квартал 2022 года (за 2022 год) — 25 января 2023 года.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Для чего налоговой службе нужна информация о количестве работников

Сдача данной формы отчётности является требованием налогового законодательства. Однако не все понимают, с какой целью контролирующий орган собирает эту информацию. Документ решает 2 задачи:

- Определение формы сдачи налоговой отчётности. В настоящее время организации, чья среднесписочная численность наёмных сотрудников превышает 100 человек, обязаны сдавать налоговую декларацию исключительно в электронном виде. Предприниматели и компании с меньшим числом наёмных работников вправе выбирать между электронной и бумажной декларацией.

- Проверка СЧР необходима контролирующим органам для установления законности выбранного режима налогообложения. Например, при патентной системе налогообложения численность работников не должна превышать 15, при упрощённой и вменённой — 100.

Сроки подачи сведений в налоговую инспекцию

Отчет является годовым, в большинстве случаев сдается 1 раз в год, однако бывают и другие случаи.

Рассмотрим сроки подачи формы отчета в таблице.

| Условия подачи отчета | Сроки подачи |

| Формирование отчета по итогам года | 1 раз в год, до 20 января |

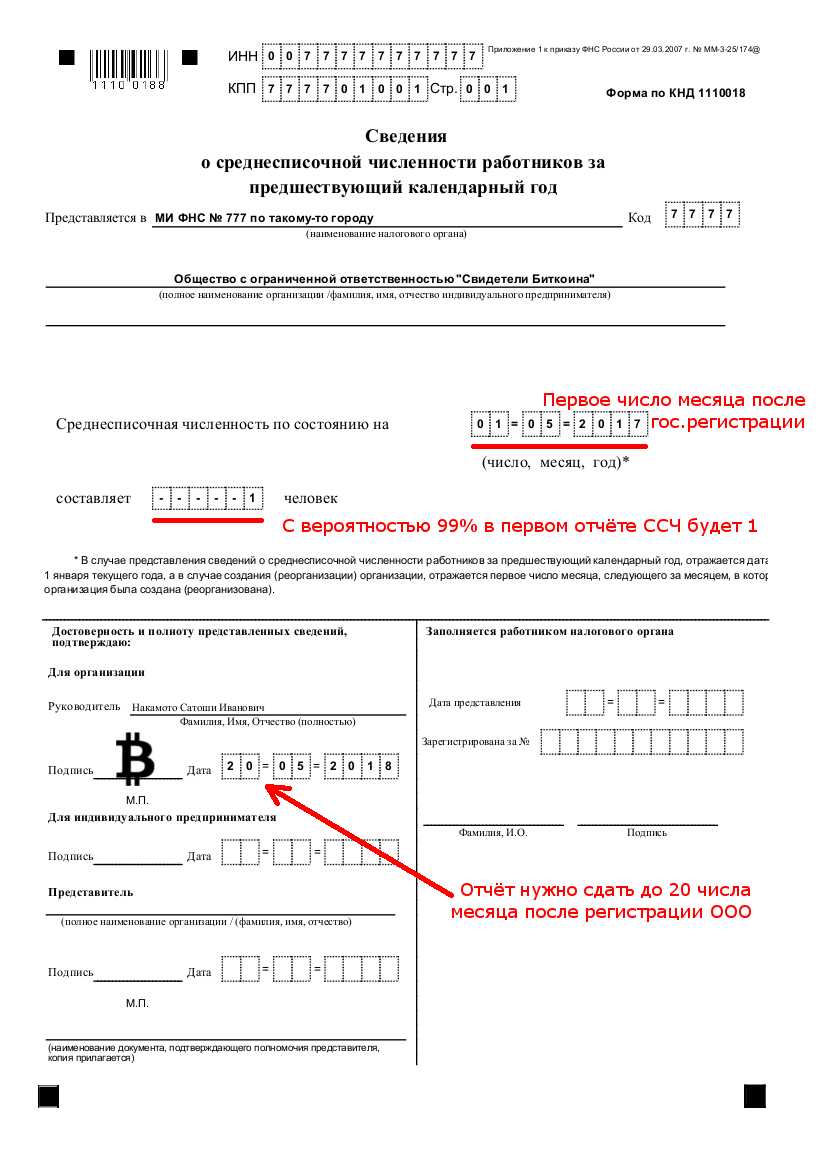

| Если организация только зарегистрировалась или была реорганизована | Для новых (реорганизованных) компаний предусмотрена первая подача сведений в течение 20 дней после месяца регистрации. По итогам года такая организация подаст сведения на общих основаниях, до 20 января |

| В случае ликвидации организации или прекращения деятельности предпринимателя | Сведения подаются не позднее, чем дата ликвидации организации или предпринимателя |

Как видим, сроков подачи несколько, главное не забыть даты сдачи отчета в разных ситуациях.

Конечно, большинство организаций сдаются раз в год, но исключения есть.