Особенности выплаты и учета расчета с персоналом наличными

При выплате заработной наличными средствами надо использовать специальный Порядок ведения кассовых операций. Так, выдача средства должна идти в соответствии с расходными кассовыми ордерами, платежными ведомостями. Эти документы должны быть подписаны лицами, уполномоченными на подобные действия (часто это делает руководитель или главный бухгалтер). Во время выдачи денежных средств кассир вносит в ведомость данные документа, удостоверяющего личность получателя, который дополнительно расписывается в ведомости. Если сотрудник не состоит в штате организации, то расчет идет по расходным ордерам, которые выписывают отдельно на каждого человека либо с помощью отдельной ведомости.

Обычно выплата заработной платы наличными идет 3 дня, по истечении которых кассиру необходимо выполнить следующие действия:

- сформировать реестр денежных средств, подпадающих на депонирование (деньги, которые не были получены персоналом);

- напротив всех сотрудников, которые не получили деньги, ставится отметка от руки или штамп о депонировании;

- в конце ведомости кассир указывает сумму выплаченной и депонированной суммы;

- в кассовую книгу вносится фактически выданная денежная сумма и указывается уникальный номер кассового ордера.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных

Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Суды: во время отпуска сотрудника организация не отвечает за его вещи в шкафчике раздевалки

Компания оборудовала раздевалку со шкафчиками, чтобы во время работы сотрудники хранили там униформу и личные вещи. Из-за ликвидации нужно было сдать арендодателю это помещение. Персонал предупредили, что шкафчики следует освободить. Во время уборки их вскрыли и составили акт об отсутствии вещей.

На следующий день пришел работник, который почти месяц был в отпуске, и заявил, что из шкафчика пропали ценности. Он обратился в полицию, а затем в суд. По мнению сотрудника, работодатель должен возместить стоимость имущества, поскольку не обеспечил его сохранность.

Три инстанции сочли, что компания не должна платить за вещи, которые сотрудник оставил в шкафчике на период отпуска. По ПВТР она не несет за них ответственности во внерабочее время.

Суды также отметили, что в данном случае договор хранения по правилам ГК РФ не заключали.

Документ: Определение 6-го КСОЮ от 09.11.2023 N 88-25035/2023

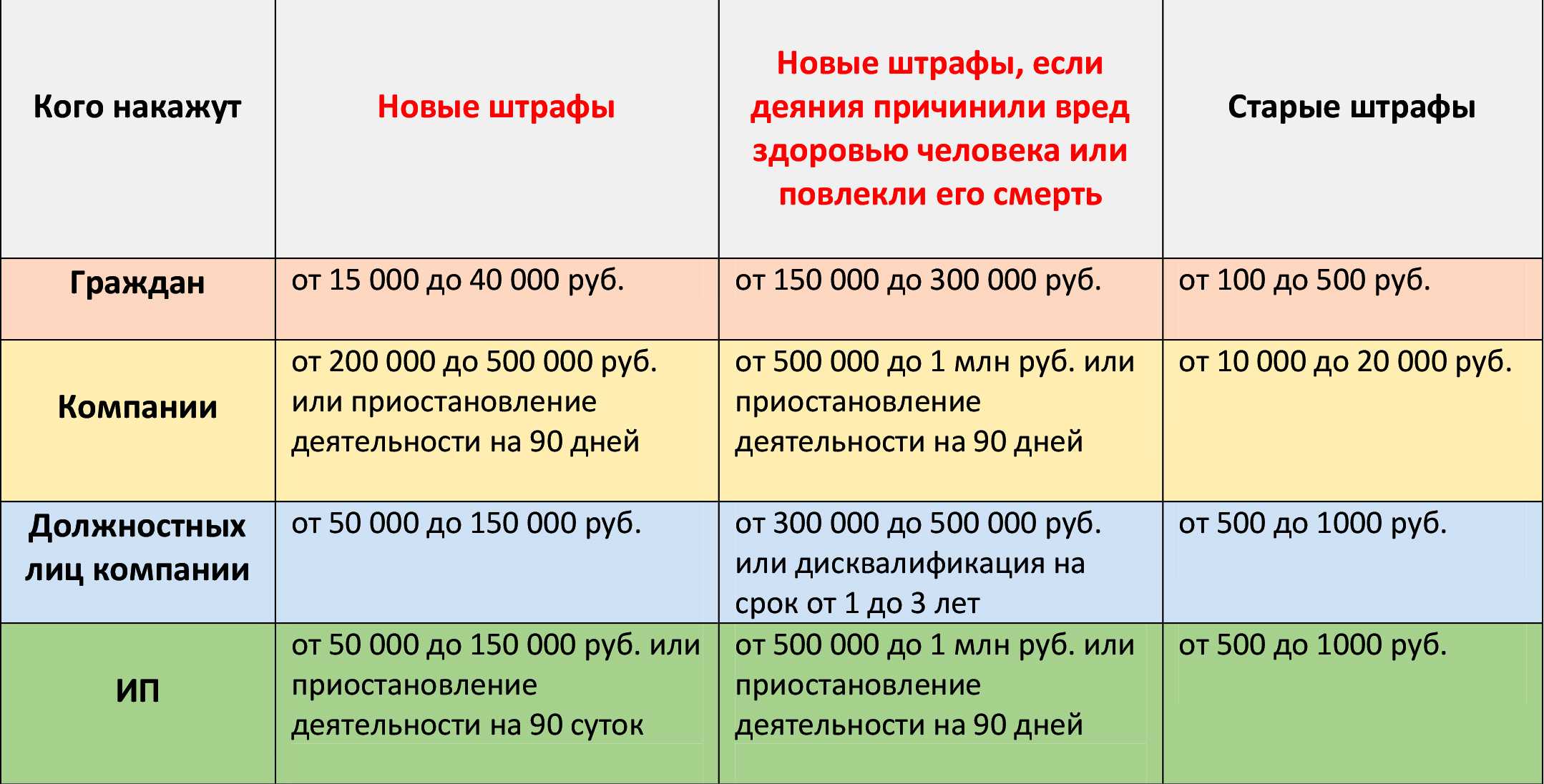

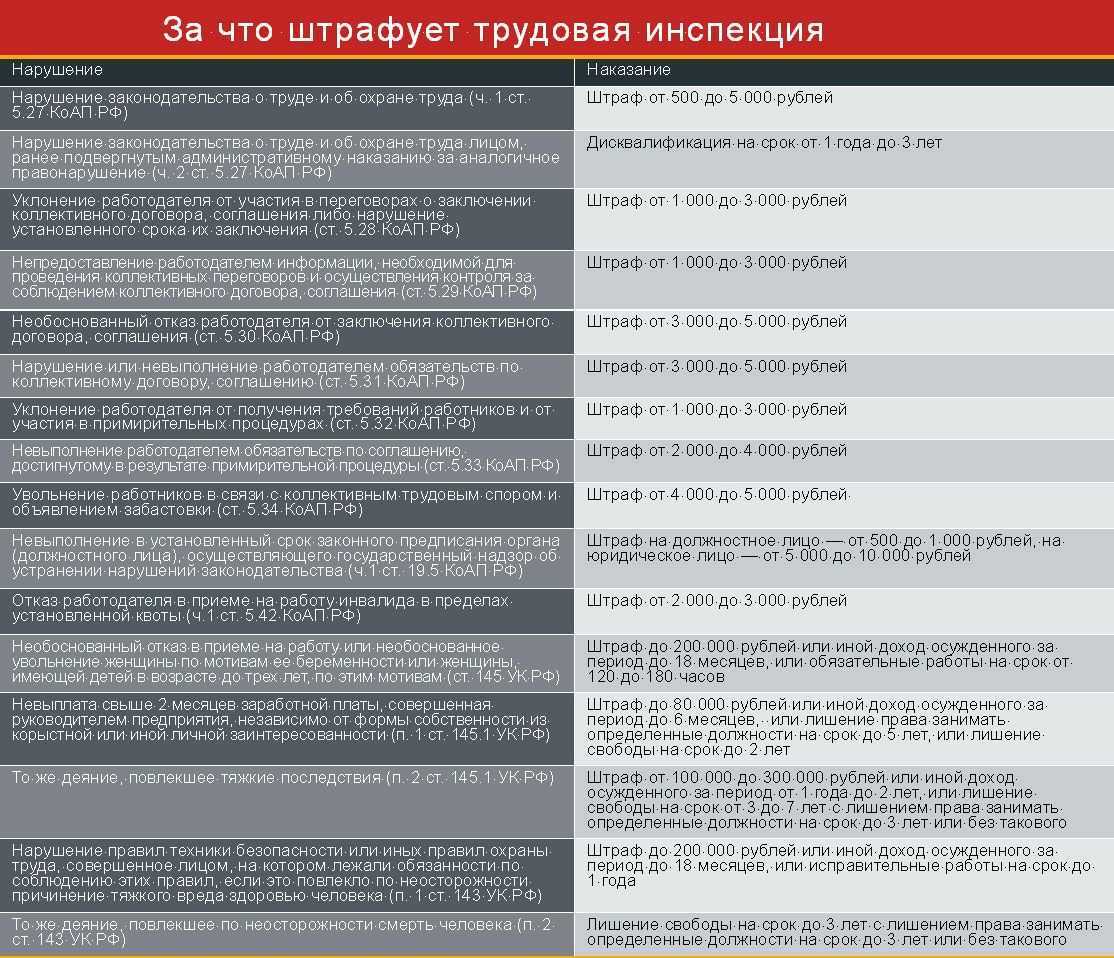

Нарушения оплаты труда

Размер заработной платы и премии в рублях четко прописывают в трудовом договоре, при этом величина суммы за месяц при условии выполнения норм труда и рабочего времени должна превышать установленный минимальный уровень – МРОТ. Из-за постоянно растущих цен работодатель должен своевременно индексировать оплату труда работников, что тоже указывается в трудовом или коллективном договоре.

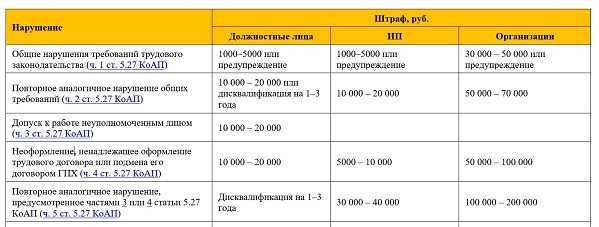

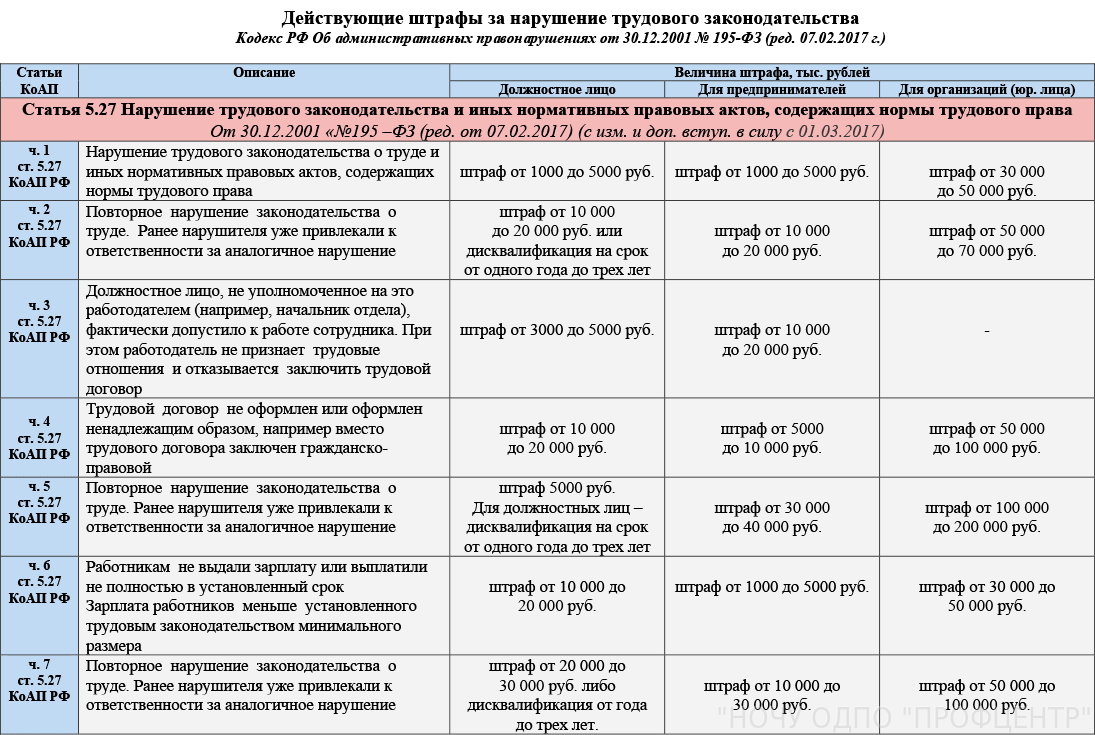

За невыплату или недоплату денег работникам, а также невыдачу расчетного листа, предусмотрены штрафы:

- для должностных лиц – 10-20 т. р.;

- для физлиц, занимающихся предпринимательской деятельностью – 1-5 т. р.;

- для юридических лиц – 30-50 т. р.

За повторные нарушения штрафы увеличиваются, должностных лиц могут дисквалифицировать на три года. Кроме того, в таких действиях может быть усмотрено уголовно наказуемое деяние, тогда ответственность переходит под юрисдикцию Уголовного кодекса.

Кто утверждает табель учета рабочего времени в учреждениях?

Формы Т-12 и Т-13, а также разработанные самостоятельно образцы применяются лишь в ограниченном числе случаев. В частности, по отношению ко многим учреждениям должна применяться форма 0504421, утвержденная приказом Минфина РФ № 52н от 30.03.2015. Правила, установленные этим приказом, значительно отличаются от тех, что предусмотрены постановлением Госкомстата РФ № 1.

В частности, по приказу № 52н табель не должен проходить согласование с кадровой службой. В результате подпись кадровика не требуется, поэтому документ, составленный лицом, назначенным приказом по организации, им же подписывается и сразу передается в бухгалтерию для начисления зарплаты.

В методических указаниях, утвержденных тем же приказом, указывается, что табель по форме 0504421 может корректироваться в случаях, когда обнаружена недостоверность указанной в нем информации. В этом случае ответственное лицо составляет корректирующий табель и также передает его в бухгалтерию.

Кто же может быть назначен ответственным за составление и утверждение табеля? Здесь ответ могут дать должностные инструкции, утвержденные в учреждении. При их подготовке же обычно ориентируются на квалификационный справочник должностей, утвержденный постановлением Минтруда РФ № 37 от 21.08.1998, согласно которому организация табельного учета в организации возлагается на начальника отдела кадров. Личного ведения табеля от начальника при этом не требуется. Он может лишь контролировать работу табельщиков, непосредственно ведущих составление документов.

Какое время называют рабочим?

Понятие рабочего времени раскрывается в ст. 91 ТК РФ — это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ относятся к рабочему времени. Той же статьей предусмотрена обязанность работодателя по ведению учета времени, фактически отработанного каждым сотрудником.

Назовем некоторые иные периоды, которые могут включаться в рабочее время:

— перерывы для обогрева и отдыха (предоставляются сотрудникам, работающим в холодное время года на открытом воздухе или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах, и другим работникам на основании ст. 109 ТК РФ);

— перерывы для кормления ребенка (предоставляются работающим женщинам, имеющим детей в возрасте до полутора лет, оплачиваются в размере среднего заработка в силу ст. 258 ТК РФ);

— периоды простоя по вине работодателя и по причинам, не зависящим от работодателя и работника (временная приостановка работы по причинам экономического, технологического, технического или организационного характера, которая оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ст. 157 ТК РФ)).

Максимальный предел длительности рабочего времени устанавливается законодательством. Так, в силу ч. 2 ст. 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 ч в неделю. Такое ограничение обеспечивает охрану здоровья работника от чрезмерного переутомления и сохранение его профессиональной трудоспособности.

Кроме нормальной продолжительности рабочего времени Трудовым кодексом предусмотрены:

— сокращенная продолжительность рабочего времени (устанавливается для конкретных категорий персонала, указанных в ст. 92 ТК РФ);

— неполное рабочее время (может устанавливаться по соглашению между работником и работодателем как при приеме на работу, так и во время ее (ст. 93 ТК РФ). Различают неполный рабочий день, смену или неделю).

Обратите внимание! Если работодатель привлекал конкретного работника к выполнению работ за пределами продолжительности рабочего времени, установленного для него, это является сверхурочной работой, должно учитываться и оплачиваться соответствующе. Статьей 94 ТК РФ регламентируется продолжительность рабочей смены: для разных категорий работников она колеблется от 2,5 до 8 ч

Сделано исключение для творческих работников средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников. Для них продолжительность рабочей смены может устанавливаться коллективным договором, локальным нормативным актом или трудовым договором

Статьей 94 ТК РФ регламентируется продолжительность рабочей смены: для разных категорий работников она колеблется от 2,5 до 8 ч. Сделано исключение для творческих работников средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников. Для них продолжительность рабочей смены может устанавливаться коллективным договором, локальным нормативным актом или трудовым договором.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час (ст. 95 ТК РФ).

Кейс №7. Использование документа «Табель» при использовании обособленных территорий

Так как сотрудник по условиям задачи может работать целый или часть дня на разных территориях и при этом организация не планирует на это время менять ему подразделение, то в этом случае удобно использовать механизм обособленных территорий.

Для его подключения следует в учетной политике организации установить флажок Использовать обособленные территории:

После этого в программе появляется справочник Территории (Настройка – Предприятие – Территории). Территории – это независимая классификация, которая появилась в дополнение к справочнику Подразделения. Для каждой территории можно указать свои регистрационный данные и/или особые территориальные условия. Данный справочник настраивается для каждой организации отдельно.

В нашем примере создается новый элемент — Склад удаленный №2, в котором указываются регистрационные данные:

При использовании механизма территорий перемещение между территориями может осуществлять с помощью:

- документа Кадровый перевод;

- специального документа — Перемещение между территориями;

- документа Табель, который незаменим в том случае, если сотрудник работает на разных территориях в течение одного дня.

Вид документа Табель при включении настройки учета по обособленным территориям меняется:

Надпись «Территории не заданы» означает работу сотрудника на своем рабочем месте.

Для того, чтобы зарегистрировать, что сотрудник работал в один день на разных территориях, следует щелкнуть по нужной дате и в открывшейся форме установить флажок В течение дня работа выполнялась в разных территориях и в таблицу Данные о времени внести информацию о работе на разных территориях. Так будут заполнены данные на 08 июля:

Для того, чтобы зафиксировать работу целый день (13 июля) на другой территории, следует щелкнуть мышкой по дате и в открывшейся форме в поле внести новые условия труда – Склад удаленный №2 и в реквизитах С и По указать день работы:

В итоге в документе Табель дни работы на разных территориях будут выделяться другим обозначением (в нашем примере буквами «С2»):

Документ Начисление зарплаты и взносов также меняет свой вид — в нем появляется дополнительная колонка Терр., условия труда. Расчет начислений за работы на разных территориях происходит пропорционально отработанному времени. Расшифровку расчетов можно получить, щелкнув по колонке Терр., условия труда.

Табель учета рабочего времени на первую половину месяца

К сроку, определенному в полгода, применяются правила для сроков, исчисляемых месяцами. 2. К сроку, исчисляемому кварталами года, применяются правила для сроков, исчисляемых месяцами

Важно Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица

Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно.

В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику.

Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

Табель учета использования рабочего времени по форме 0504421

- В верхней строке проставляется количество часов. Как правило, заполняют только тот вид времени, который подлежит оплате (явка, командировка, работа сверхурочная и в праздники и т.д.) либо, который нужно вычесть (прогул или отсутствие работника по другим причинам).

- В нижней строке проставляется буквенный код. В случае если у сотрудника в один и тот же день отработано несколько видов рабочего времени, то это отражают в нижней строке. Для этого под буквой, обозначающей основное время, ставят дробь. В ее числителе находится буквенное обозначение, а в знаменателе часы. Примером такого времени может служить рабочая смена, которая включает в себя ночное время или сверхурочную работу.

Приказ № 52н разрешает учреждениям использовать свои условные обозначения, используемые в табеле. Можно заменить как все коды, так и дополнить утвержденные. Единственное условие – коды, которые учреждение разработало самостоятельно, должны быть утверждены. Это можно сделать путем включения перечня таких кодов в учетную политику.

Кейс №3. Отражение работы в выходные праздничные в отчете «Табель»

Рассмотрим, как отражается в отчете Табель время сверхнормативной работы, которое регистрируется документами Работа в выходные и праздники и Работа сверхурочно.

После проведения этих документов пользователем с правами только Кадровика, время еще не попадает в отчет Табель. Данные об отработанном сверх нормы времени появятся в табеле только тогда, когда документ Работа в выходные и праздники или Работа сверхурочно будет утвержден Табельщиком или Расчетчиком. Отметим, что права Табельщика могут быть назначены также пользователю с правами кадровика, в этом случае кадровик сможет сразу и ввести и утвердить эти документы.

В нашем примере пользователь с правами Кадровика оформляет документ Работа в выходные и праздники. В этом случае у пользователя нет возможности установить флажок Время учтено:

Поэтому время работы в выходной и не отражается сразу в отчете Табель.

Данный флажок доступен пользователю с правами Расчетчика или Табельщика. После установки этого флажка 05 марта в отчете Табель обозначается как РВ, а при расчете зарплаты производится начисление за работу в выходной:

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

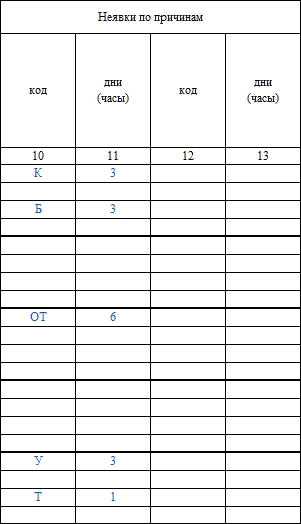

В графе 4 ставим отметки по дням:

Я — (явка) рабочий день,В — выходной,ОТ — отпуск,РП — явка в выходной день (отработка),К — командировка,ПК — повышение квалификации,У — учебный отпуск с вызовом из образовательного учреждения,Б — больничный с больничным листом,Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

- Я — рабочий день,

- Н — неотработанный день.

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Может ли код Я иметь значение более 8 часов?

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

В чем различие табелей Т-12 и Т-13?

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Депонирование средств при выплате зарплаты

На отдельных предприятиях до сих пор выплата заработной платы происходит наличными, что неудобно для работодателя и персонала. Первый несет финансовые потери из-за обналичивания средств, временных затрат персонала на их получение, выдачу, ведение дополнительных документов, подтверждающих получение средств. Второй обязательно должен лично прийти на предприятие, что неудобно при наличии филиальной сети, вероятности находиться в день выплаты на больничном.

Если человек не может получить в день выплаты денежные средства, то бухгалтерии надо выполнить ее, так называемое, депонирование. Оно подразумевает временное резервирование денежных средств с помощью размещения в кассе (ее лимит не должен быть превышен) либо временного возврата на расчетный счет в банке. В этом случае проводка будет иметь вид Д70 К76.4. Факт возврата денежных средств при возврате на расчетный счет проводка получит вид Д51 К50. При выплате денежных средств обратная проводка получит вид Д76.4 К50.

Депонирование заработной платы может идти не более 3 лет. Если за этот период сотрудник не востребует средства, то они будут списаны на внереализационные доходы предприятия. Проводка в этом случае будет иметь вид Д76.4 К91.

Споры работодателей (собственников бизнеса) и гендиректоров компаний

Чаще споры с генеральными директорами связаны с выплатой им заработной платы. Такое случается редко, когда гендиректор одновременно является единственным участником общества. Вопрос о сумме выплат может встать при банкротстве, когда оспариваются сделки общества, направленные на вывод имущества. Если же гендиректор является наемным работником и осуществляет свои полномочия на основании трудового договора, может возникнуть конфликт между ним и собственниками бизнеса.

Работодателем гендиректора выступает организация в лице единственного участника или одного из участников общества. До заключения трудового договора единственный участник (участники) принимает решение об избрании руководителя – генерального директора на должность.

Трудовой договор с руководителем в ООО может заключить (п. 1 ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ):

- лицо, председательствовавшее на общем собрании участников общества, на котором был избран руководитель;

- участник общества, уполномоченный решением такого собрания, или единственный участник;

- председатель совета директоров общества (наблюдательного совета);

- лицо, уполномоченное решением совета директоров (наблюдательного совета).

Трудовой договор с генеральным директором в АО может подписать (п. 3 ст. 69 Федерального закона от 26 декабря 1995 г. № 208-ФЗ):

- председатель совета директоров (наблюдательного совета);

- лицо, уполномоченное советом;

- единственный акционер или уполномоченное им лицо.

С момента заключения трудового договора генеральный директор является работником организации. К нему применяются положения трудового законодательства с учетом особенностей его статуса руководителя. Обычно в уставе компании прописываются полномочия генерального директора. И уставом же они могут быть ограничены.

Подписывать дополнительные соглашения к своему трудовому договору гендиректор не может. Такими полномочиями обладают лишь учредители (участники) общества. Тем не менее бывают случаи, когда генеральный директор самостоятельно принимает решение о внесении изменений в свой трудовой договор. Он меняет положение о заработной плате или издает приказ о выплате премии.

Эти действия могут быть признаны незаконными, если такое право прямо не предусмотрено трудовым договором или уставом. Собственники бизнеса вправе обратиться в суд с иском о признании приказа о выплате премии недействительным. Споры с генеральным директором, которые вытекают из трудовых правоотношений, рассматривают суды общей юрисдикции (п. 3 Постановления Пленума Верховного Суда РФ от 2 июня 2015 г. № 21)1.

Особенности бухгалтерского учета заработной платы

Традиционно, проводки по начислению заработной платы, начисления налога на доходы физических лиц и другие удержания делают последним днем месяца. Проводки по выплате НДФЛ, заработной платы, взносов в пенсионный и другие фонды в день непосредственного перечисления.

Непосредственно расходы на заработную плату персонала списывают на себестоимость товаров или продукции компании. Для этого с используемым счетом 70 корреспондируют:

- счет 44 для торговых предприятий;

- счета 20, 23, 25, 26, 29 для производственных предприятий.

Проводку выполняют в виде Д20 (44, 26, 29, …) К70 на общую сумму рассчитанной заработной платы за календарный месяц либо индивидуально по каждому сотруднику. Последний момент актуален в случае, когда счет 70 имеет организацию со специальной аналитикой по отдельным сотрудникам.

По закону выплата заработной платы должна выполняться, как минимум, 2 раза в месяц. Тут идет речь про выплату аванса и заработной платы. Первый может представлять фиксированную величину или составлять определенную долю от заработной платы. Дата проводки зависит от способа выплаты, который установлен на предприятии:

- при выплате аванса в фиксированной сумме проводку можно не проводить, так как достаточно ее выполнить в последний день календарного месяца;

- если размер аванса зависит от фактического объема времени, отработанного в первой половине месяца, то делают дополнительные резервные удержания по НДФЛ, алиментам, исполнительных листам, поэтому проводку формируют 15 числа каждого месяца одновременно со всеми удержаниями.

Как заполнить табель учета рабочего времени

Классическим примером отсутствия среди принятых обозначений кода, крайне необходимого на практике, является период обязательного медицинского осмотра. В соответствии с федеральным законодательством сотрудники, осуществляющие отдельные виды деятельности, обязаны проходить медосмотры для определения пригодности к выполнению поручаемой работы и предупреждения профессиональных заболеваний. Порядок проведения таких медосмотров и медицинские регламенты допуска к профессии установлены Приказом Минздравсоцразвития РФ от 12.04.2021 № 302н. Данная норма относится и к лицам, работающим с персональными компьютерами, т.е. к сотрудникам большинства организаций. Напомним, что, согласно ст. 185 ТК РФ, на время прохождения медицинского осмотра за работниками сохраняется средний заработок. Таким образом, необходимость учитывать данный вид времени не вызывает сомнения. Выходом может стать введение специального кода (например, «МО»), а основаниями для его проставления будут приказ о направлении работника на медицинский осмотр и документ, подтверждающий прохождение медосмотра (направление на медицинский осмотр (обследование), заключение медицинской комиссии, карта медицинских осмотров (обследований), заключительный акт по итогам проведения медосмотра и др.).

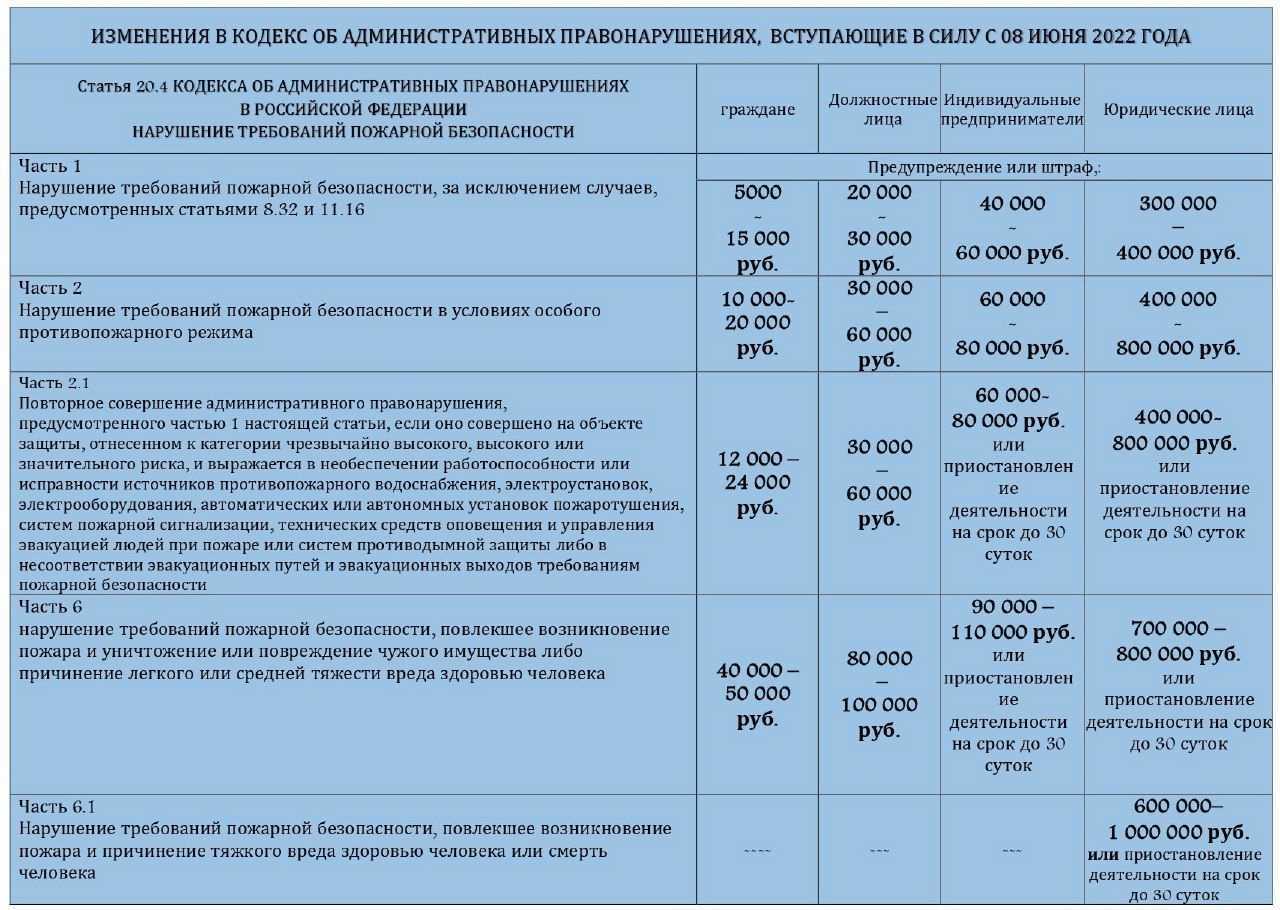

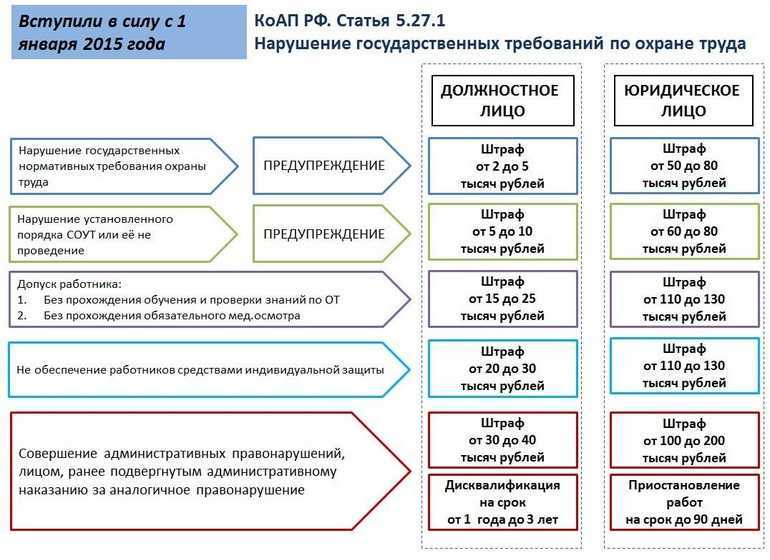

Руководители организаций очень редко вводят должность табельщика, считая нецелесообразным подобное расходование средств. Как правило, эта обязанность вменяется сотрудникам бухгалтерии, отдела кадров или руководителям подразделений, что обязательно должно быть закреплено в трудовом договоре или должностной инструкции либо оформлено приказом по основной деятельности. Назначение ответственного за ведение табеля – очень важный момент, поскольку нарушения в этой сфере, выявленные Государственной инспекцией труда, предусматривают административную ответственность (см. таблицу). Если обязанность по оформлению табеля не предусмотрена должностной инструкцией или трудовым договором, она должна быть дополнительно оплачена.

Итоги

Рабочее время — это те часы, которые работник тратит исключительно на свои обязанности, прописанные в инструкции.

Учёт рабочего времени сам по себе — не выбор, а обязанность каждого руководителя, продиктованная трудовым законодательством. При этом формат учёта бизнес может выбрать на свое усмотрение, отталкиваясь от специфики должностей и графиков работников.

Вести табели можно на бумажных документах или электронно. В зависимости от возможностей фирмы, этот процесс можно полностью автоматизировать с помощью специальных программ.

Даже при автоматизированном учёте требуется отдельный сотрудник, ответственный за контроль рабочего времени и подведение итогов в отчётности.

Отсутствие учёта чревато претензиями от контролирующих органов. Если Инспекция труда придет с проверкой и не увидит рабочих табелей — или обнаружит в них ошибки и неточности — бизнес оштрафуют.