Как отразить в 6-НДФЛ заработную плату, выплаченную позже срока

Вопрос аудитору

Организация регулярно задерживает заработную плату, платит ее позже на месяц или два.

Так, зарплата за июнь 2016 года выплачена 19 августа, за июль и август 2016 года – 14 октября, а за сентябрь и октябрь 2016 года – 15 ноября. Как отразить эти выплаты в расчете 6-НДФЛ?

Налоговые агенты заполняют расчет 6-НДФЛ нарастающим итогом за первый квартал, полугодие, девять месяцев и год на основании данных учета доходов, начисленных и выплаченных физическим лицам (абз. 3 п. 2 ст. 230 НК РФ).

Форма расчета 6-НДФЛ и порядок его заполнения (далее – Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В соответствии с Порядком в расчете 6-НДФЛ указывается следующая информация:

- по строке 020 – сумма начисленного дохода нарастающим итогом с начала года;

- по строке 040 – сумма исчисленного налога нарастающим итогом с начала года;

- по строке 070 – сумма удержанного налога нарастающим итогом с начала года;

- по строке 100 – дата фактического получения доходов;

- по строке 110 – дата удержания НДФЛ;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строки данного расчета заполняются с учетом положений статей 223 и 226 НК РФ.

Датой получения дохода в виде зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Налоговый агент должен исчислить налог на дату фактического получения дохода (п. 3 ст. 226 НК РФ), удержать его при непосредственной выплате дохода (п. 4 ст. 226 НК РФ), а в бюджет перечислить на следующий день (п. 6 ст. 226 НК РФ).

Из этого следует, что если заработная плата выплачивается с задержкой, то исчисление налога работодатель производит на последнее число месяца, за который она начислена, а удерживает и перечисляет налог только при фактической выплате зарплаты.

Относительно отражения этих сумм в расчете 6-НДФЛ отметим следующее.

Если заработная плата за последний месяц квартала выплачена в следующем месяце, она отражается по строкам 020 и расчета 6-НДФЛ за тот квартал, когда она начислена, а по строкам 070, 100-140 того квартала, когда она фактически выплачена (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Отметим также следующие особенности.

Если дата перечисления налога (строка 120) попадает на выходной день, то применяется общее правило о переносе сроков на следующий рабочий день (п. 7 ст. 6.1 НК РФ). В этом случае перечислять налог следует в ближайший после выходного рабочий день. Это разъяснила ФНС России в письме от 01.08.2016 № БС-4-11/13984@.

Что касается указания даты получения дохода (строка 100), то даже если она попадает на выходной день, она не переносится (письмо ФНС России от 16.05.2016 № БС-3-11/2169@).

В указанном случае заработная плата отражается следующим образом:

- Зарплата за июнь 2016, выплаченная 19 августа

- В расчете 6-НДФЛ за полугодие:

- по строке 020 – сумма начисленной зарплаты за июнь;

- по строке 040 – исчисленный НДФЛ с зарплаты за июнь;

- В расчете 6-НДФЛ за 9 месяцев

- по строке 070 – сумма удержанного НДФЛ с зарплаты за июнь;

- по строке 100 – 30.06.2016;

- по строке 110 – 19.08.2016;

- по строке 120 – 22.08.2016;

- В расчете 6-НДФЛ за полугодие:

- Зарплата за июль 2016 года, выплаченная 14 октября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за июль;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за июль;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за июль;

- по строке 100 – 31.07.2016;

- по строке 110 – 14.10.2016;

- по строке 120 – 17.10.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за август 2016 года, выплаченная 14 октября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за август;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за август;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за август;

- по строке 100 – 31.08.2016;

- по строке 110 – 14.10.2016;

- по строке 120 – 17.10.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за сентябрь 2016 года, выплаченная 15 ноября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за сентябрь;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за сентябрь;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за сентябрь;

- по строке 100 – 30.09.2016;

- по строке 110 – 15.11.2016;

- по строке 120 – 16.11.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за октябрь 2016 года, выплаченная 15 ноября

- В расчете 6-НДФЛ за год

- по строке 020 – сумма начисленной зарплаты за октябрь;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за октябрь;

- по строке 070 – сумма удержанного НДФЛ с зарплаты за октябрь;

- по строке 100 – 31.10.2016;

- по строке 110 – 15.11.2016;

- по строке 120 – 16.11.2016.

- В расчете 6-НДФЛ за год

Порядок получения и выдачи

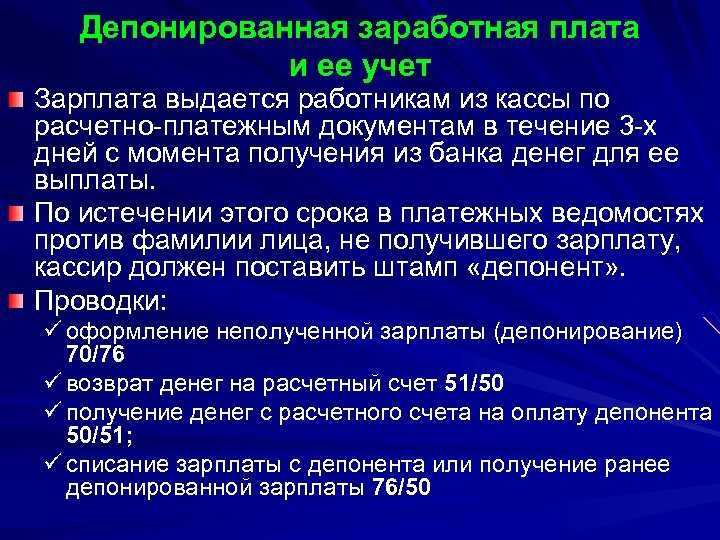

Зарплата может быть получена как самим сотрудником компании, так и уполномоченным лицом, на которого оформлена соответствующая доверенность. В том случае, когда на протяжении всего отрезка времени, во время которого осуществляется выдача финансовых средств труженик не смог явиться в бухгалтерию компании, финансовые ресурсы депонируются. Неполученная выплата передается в банковскую службу, обслуживающую расчетный счет предприятия. В платежных документах, передающихся работникам банка, следует указать о наличии тружеников, которые не получили оклад и другие причитающиеся выплаты.

При депонировании оплаты труда, бухгалтеру компании необходимо сформировать письменное уведомление для сотрудника. Данный документ является простым бланком, содержащим в себе сведения о состоянии финансовых средств.

Действия работника

Не выданная заработная плата фиксируется в расходном кассовом ордере. Данный документ используется для выдачи денежных средств работнику. Сотрудник имеет право затребовать оплату в любой из дней. Нужно отметить, что денежные средства выдаются только при условии наличия необходимой суммы в кассе компании. Если объема имеющихся денежных средств не хватает для расчета с сотрудником, бухгалтеру компании необходимо затребовать необходимую сумму в банковской организации. Как правило, продолжительность данной процедуры составляет около одного рабочего дня.

Давайте рассмотрим порядок действий, которые необходимо выполнить работнику, не получившему оплату:

- Заполнить соответствующее заявление и передать его бухгалтерскому отделу.

- Дождаться ответа.

- Явиться в кассу для получения денежных средств.

Обязанности бухгалтерии

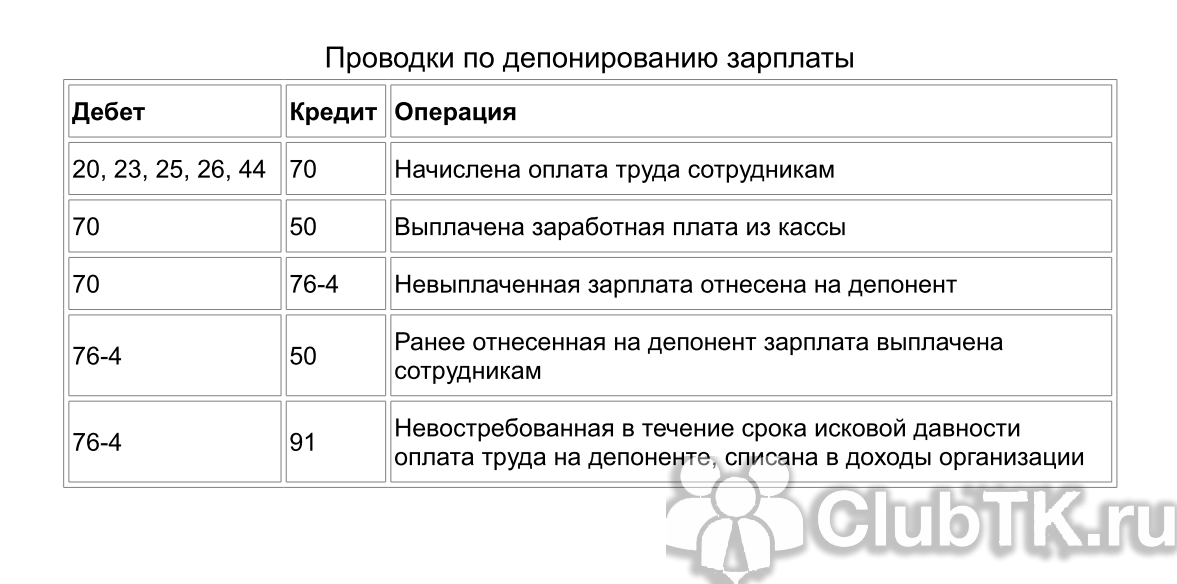

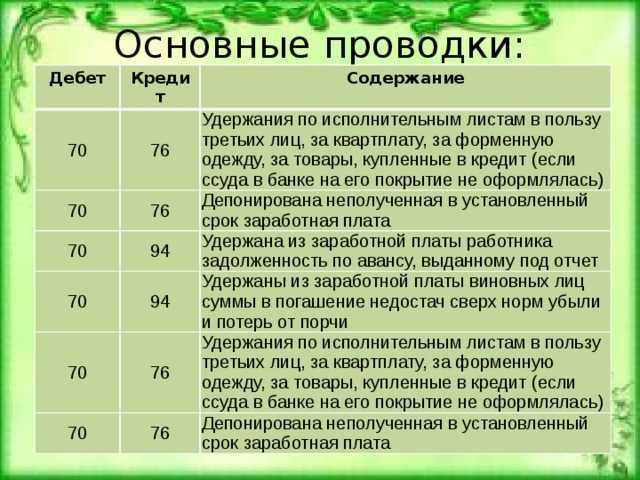

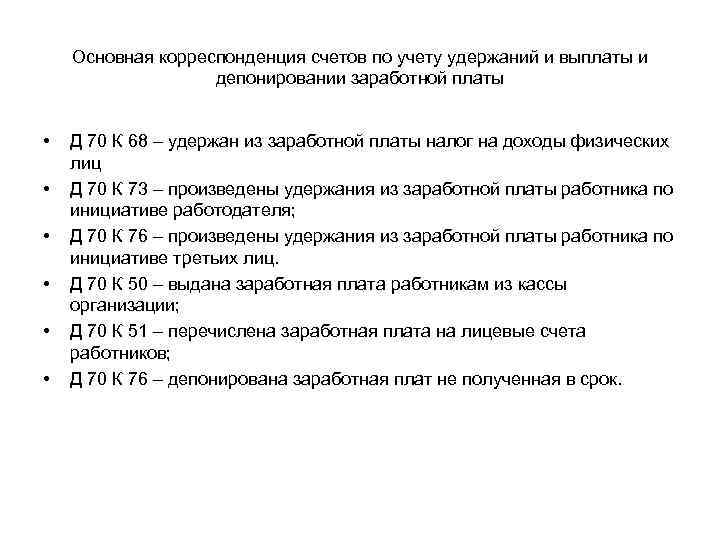

При выполнении финансовых операций, бухгалтерскому отделу необходимо сделать соответствующие отметки в специальных журналах. Проводка депонированной заработной платы в бухгалтерском учете представляет собой следующую последовательность действий:

- Д70 (Выдача оплата сотрудникам компании) – К50 (Касса).

- Д70 (Выдача оплата сотрудникам компании) – К76, сч4 (Выдача депонированной оплаты). Данная операция выполняется в том случае, когда работник компании не получил часть или полную сумму заработной платы по различным причинам.

- Д51 (Расчетный счет) – К50 (Касса). Согласно постановлению Центрального Банка Российской Федерации, денежные средства, не переданные сотрудникам, должны быть возращены банковской организации. Данная сумма впоследствии будет использоваться для выдачи депонированной оплаты.

Расчеты в бухгалтерии не представляют особого труда. Опытный специалист в данной сфере способен составить необходимый отчет в течение нескольких минут после получения заявки от работника компании.

Если работник не получил зарплату в указанный срок (например, был на больничном или в командировке), он имеет право получить ее в любое время

Если работник не получил зарплату в указанный срок (например, был на больничном или в командировке), он имеет право получить ее в любое время

Понятие депонированной заработной платы

Заработная плата на предприятии может выдаваться как на карточку физического лица, то есть каждого сотрудника посредством заключения договора по зарплатному проекту с банком либо из кассы самого предприятия. Для этого необходимо предусмотреть это во внутреннем положении по оплате труда.

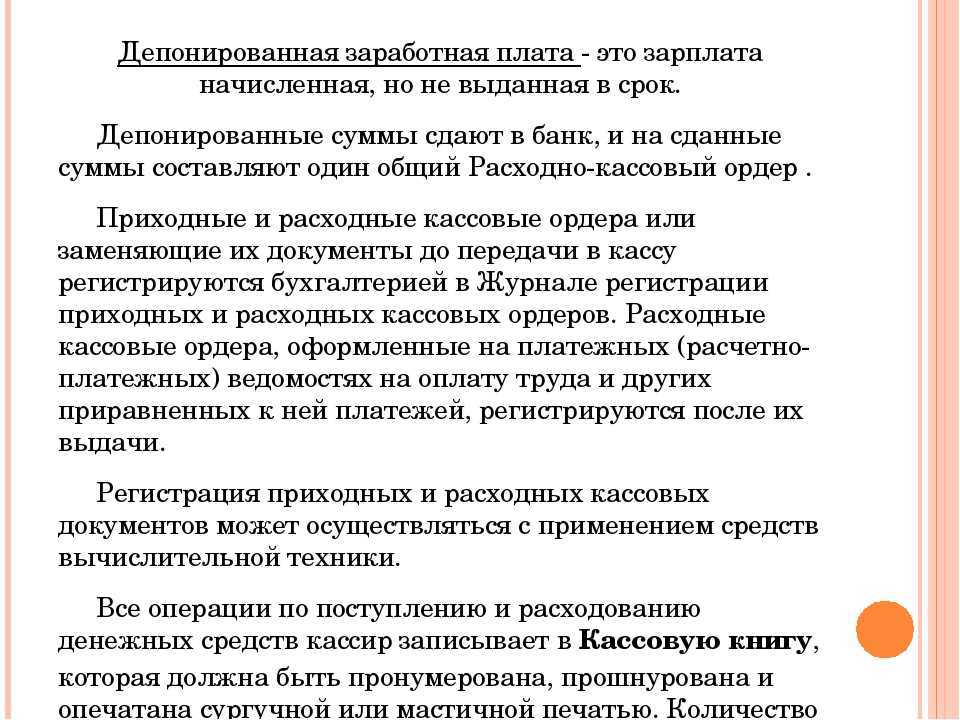

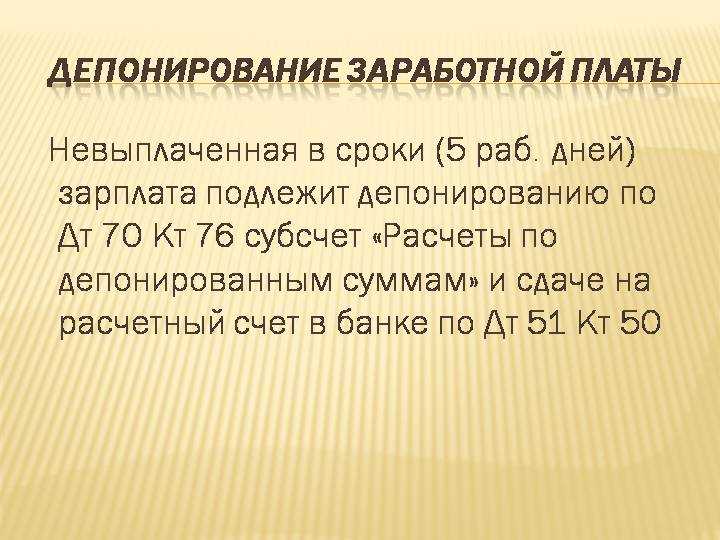

В случаях, когда заработная плата сотрудников выдается им из кассы предприятия, могут быть ситуации, что в день выплаты работник не пришел за деньгами, тогда кассиру в ведомости необходимо написать-депонировано, что говорит о том, что данную сумму сотрудник получит в другой день. Однако хранить данные средства в кассе предприятие имеет право лишь 5 дней, после чего необходимо их внести в банк на расчетный счет, а затем снять, когда сотрудник пожелает их получить.

Как же поступить бухгалтеру в данном случае с перечислением НДФЛ, ведь по факту заработная плата не выдана. Есть два варианта решения:

| Первый путь решения | Второй путь |

|

Перечислить налог с депонированной заработной платы вместе со всеми выданными суммами. Это удобный вариант тем, что перечисление будет одной суммой и не возникнет никакой путаницы, а в отчете 6НДФЛ в разделе два так же не придется делить суммы на блоки, она будет общей. Однако, чтобы воспользоваться данным способом, потребуется подтверждение факта. |

Второй вариант — перечислить налог в бюджет тогда, когда сотрудник реально получит свой деньги, то есть не позднее следующего дня . Такой вариант событий совсем неудобен бухгалтеру, поскольку придется дополнительно отслеживать каждый депонент и по отчету 6НДФЛ отдельно показывать данные суммы со своими сроками получения, перечисления и уплаты в бюджет. |

Отражение депонированной зарплаты в 6НДФЛ

В зависимости от способа оплаты НДФЛ будет зависеть заполнение отчета 6 НДФЛ.

Приведем пример:

Зарплатные выплаты за март 2024 года были произведены из кассы организации c 15 по 17 апреля. Сотрудник Нечкин находился в это время на больничном, поэтому причитающийся ему доход был депонирован. Депонированные зарплатные выплаты были выданы сотруднику только 12 мая, в этот же день налог на ф/л был перечислен в бюджет.

Заполнение формы 6-НДФЛ (в части депонента) за полугодие 2024 года будет следующим:

| НДФЛ перечислен в день заработной платы | НДФЛ перечислен в день выдачи депонента |

| Строка 100 31.03.2024

110 31.03.2024 120 01.04.2024 |

Строка 100 31.03.2024

110 12.05.2024 120 13.05.2024 |

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

Депонированные средства

Депонированной зарплата – это выплаты работнику за текущий месяц, но не полученные ими в этот срок по какой-то причине. Например, человек заболел или уехал в командировку. По возвращении на место работы сотрудник обращается в бухгалтерию предприятия. Здесь в устной или письменной форме (это устанавливает само предприятие) подается просьба о выдаче неполученных денежных средств.

Нет никаких сроков по ограничению выдачи депонированной суммы. Она может быть выдана в любой день. Но для этого нужно дополнительно ехать в банк, снимать деньги со счета, чем часто заниматься не хотят. Поэтому депонент обычно выдается в день аванса или зарплаты. Это не всегда устраивает сотрудника, что может привести к производственному конфликту.

У человека, не получившего оплату вовремя, могут быть такие обстоятельства, когда деньги нужны срочно. Чтобы избежать спорных моментов, лучше внести в трудовой договор (или другие соглашения) пункт о сроках выплаты депонированных средств. Например, записать, что задержка с выплатой не должна превышать недельный срок.

Желаете скачать личную карточку работника? Тут находится ссылка.

Как открыть мобильную кофейню? Советы по поиску персонала, помещения приведены здесь.

ИП – юридическое лицо или физическое лицо? Приглашаем прочитать информацию по вопросу.

Налоговые сборы не могут изменить депонированную сумму. Налог на заработную плату определяется в момент ее начисления. То есть до выплаты зарплат необходимая сумма налога уже бывает перечислена в бюджет. Поэтому сумма к выплате не будет меняться от того, что она пошла на депонент.

Оформление депонированной заработной платы

Когда заработная плата выплачивается через кассу предприятия, бухгалтер должен оформить расчётную ведомость. При получении работником своих денежных средств он ставит свою подпись напротив своей фамилии. Это означает, что работник получил свои деньги и претензий к работодателю не имеет. Но если никто не явился за деньгами в установленный день, то бухгалтер должен эту заработную плату депонировать. Для этого напротив фамилии сотрудника, где должна стоять его подпись, он делет запись «депонирована». Если на предприятии есть соответствующий штамп, то можно поставить его. Это не запрещено.

Важно! У каждого работодателя установлены вои сроки выплаты заработной платы. Конкретная календарная дата должна быть прописана в локальных документах

Например, в коллективном договоре или в Положении о зарплате. Начальство не имеет права указывать в платёжной ведомости на выдачу заработной платы дату более раннюю, чем прописано в локальном акте. Она должна ей соответствовать.

Если кто-то из сотрудников не смог получить свои деньги, то сумма выданных средств не будет совпадать с той суммой, которая прописана в ведомости «к выдаче». Поэтому бухгалтеру нужно поступить следующим образом:

- напротив фамилии того сотрудника, который не получил средства, сделать надпись «депонировано»;

- на последнем листе платёжной ведомости указать сумму, которая была фактически выдана на руки работникам, и сумму, которая депонирована;

- выписать расходный кассовый ордер, в котором указать фактически выданную сумму.

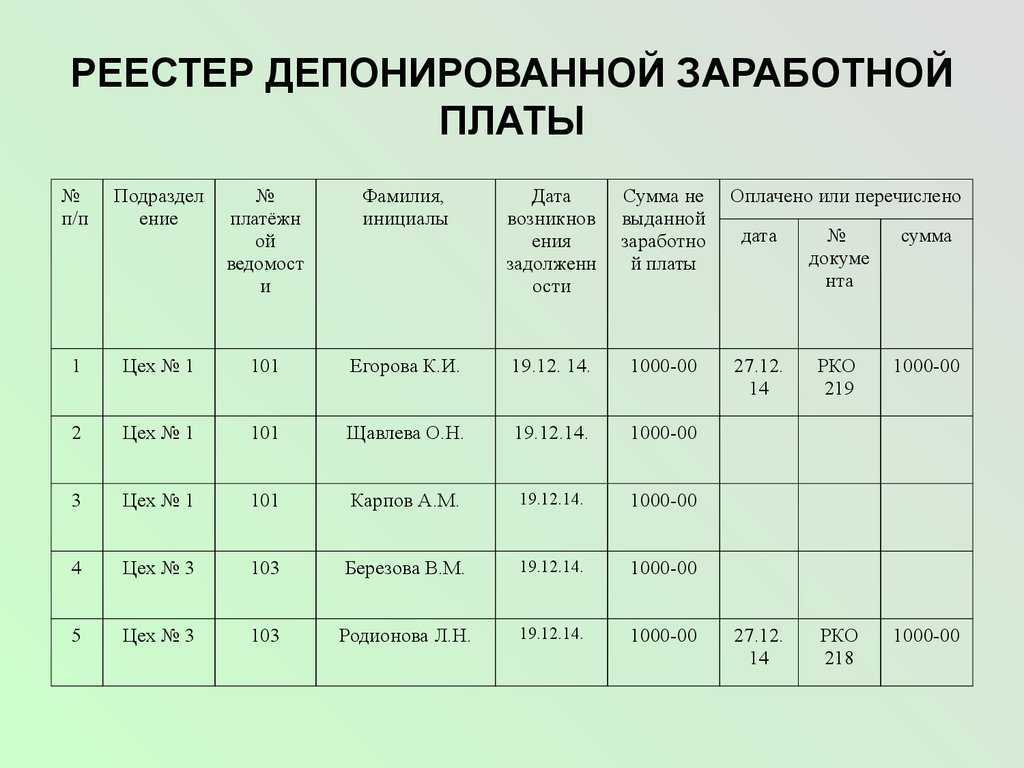

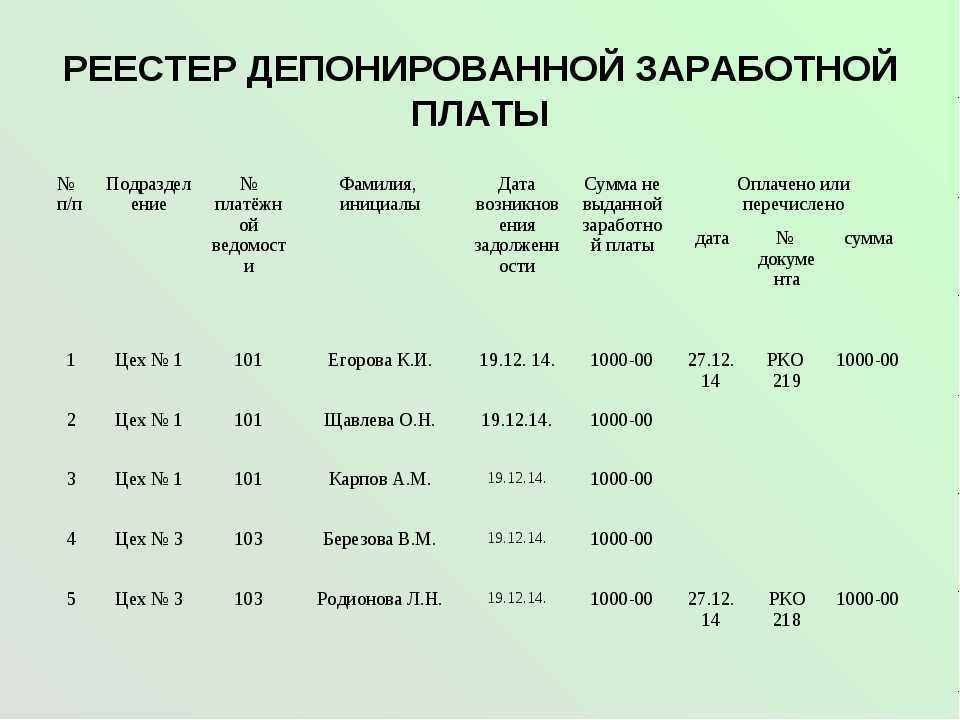

Рекомендуется составлять реестр депонированный сумм. Ранее этот документ являлся обязательным, сегодня уже нет. Можно обойтись и без его составления, нарушений не будет. Но без реестра сложно самостоятельно оценить суммы задолженностей перед конкретным работником.

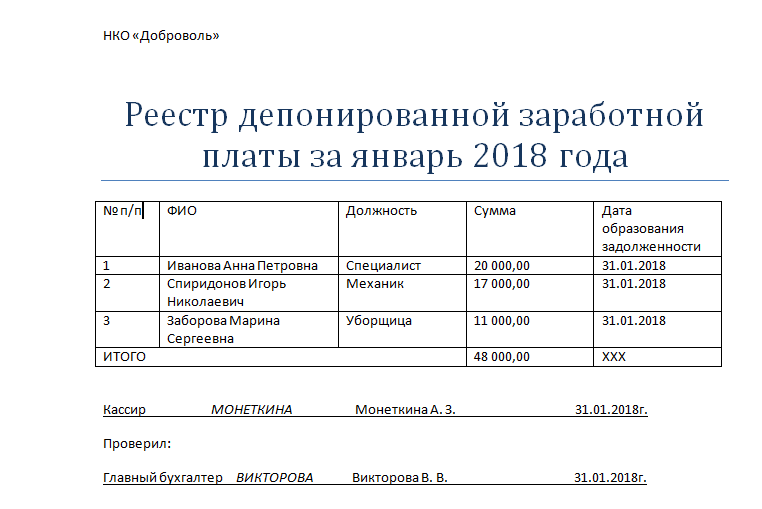

Если предприятие с небольшим штатом работников, то можно обойтись и без реестра. Скорее всего, долгов перед работниками будет немного, и их будет видно при отражении операций по бухгалтерским счетам. Если же предприятия большое, а в штате несколько сотен или тысяч человек, то реестр депонированных сумм необходимо вести.

В реестре рекомендуется указывать:

- табельный номер работника, чья заработная плата депонирована;

- его ФИО;

- период, за который заработная плата не была выплачена;

- сумму невыплаченной зарплаты;

- реквизиты платёжной ведомости.

Важно! Если заработная плата депонирована, то работодатель, так как он выступает в роли налогового агента, должен выполнить свои налоговые обязательства. То есть он обязан рассчитать НДЛФ с заработной платы, вовремя его удержать и перечислить в бюджет

Если эти операции провести в соответствующие сроки, нарушений налогового законодательства не будет. Не играет роли, выдана зарплата или нет.

Бухгалтерский учет депонированных сумм

Заработная плата в бухгалтерском учете независимо от даты ее получения работником учитывается в расходах того месяца, за который она была начислена (п. 5 ПБУ 1/2008).

Начисление заработной платы

в бухгалтерском учете :

Дебет 20 (23, 25, 26, 29, 44) Кредит 70

Начислена заработная плата;

Удержан НДФЛ с суммы заработной платы;

Дебет 70 Кредит 50 (51)

Выплачена заработная плата за минусом НДФЛ.

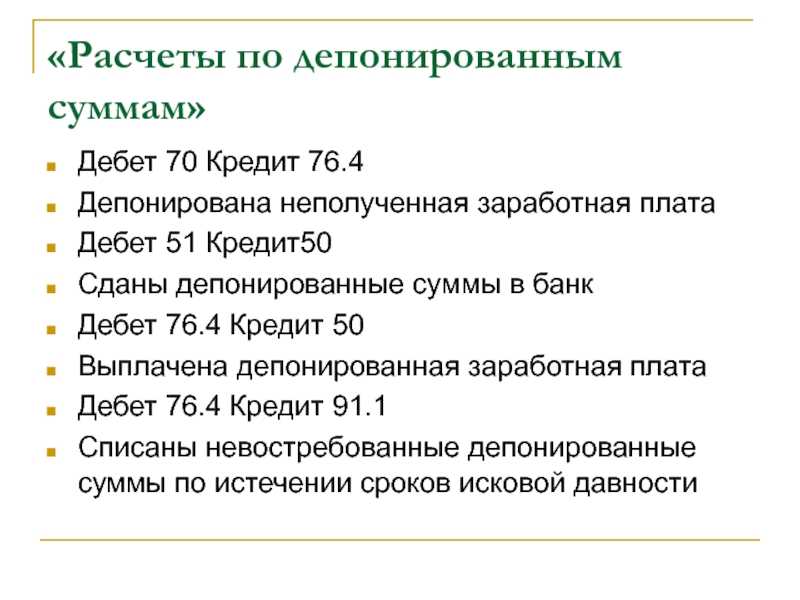

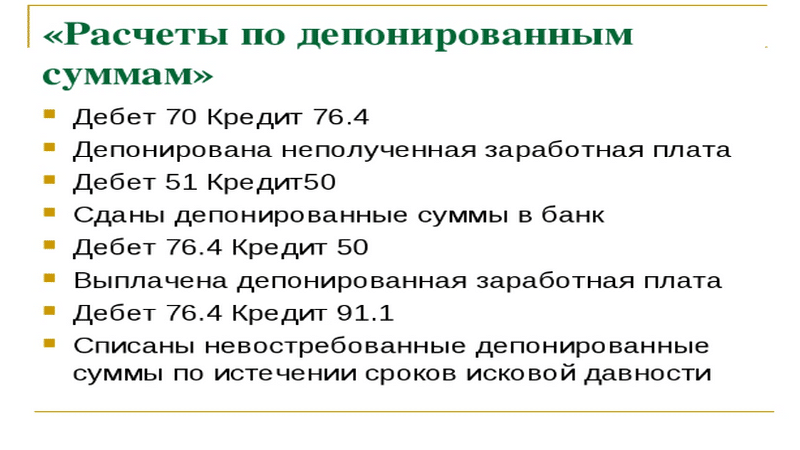

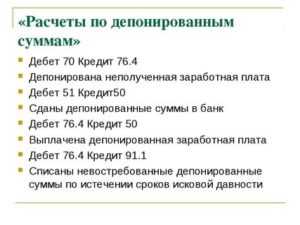

Депонирование заработной платы

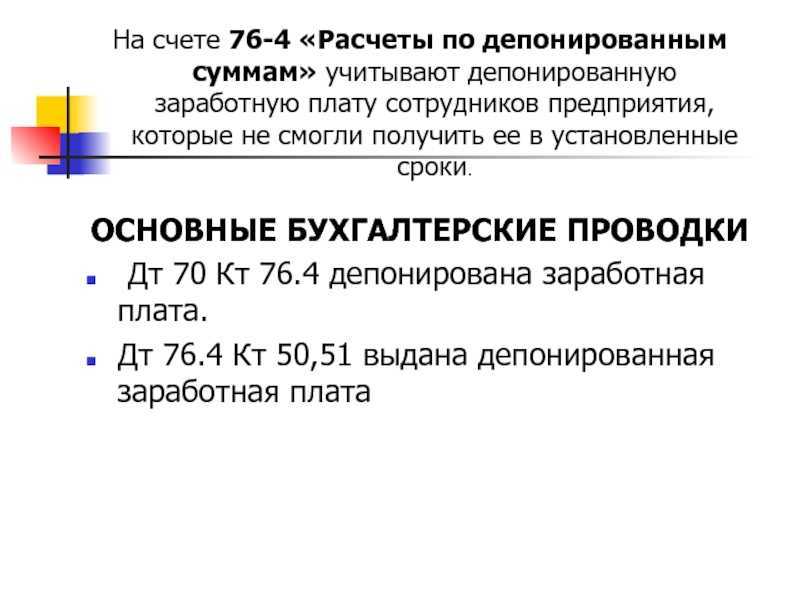

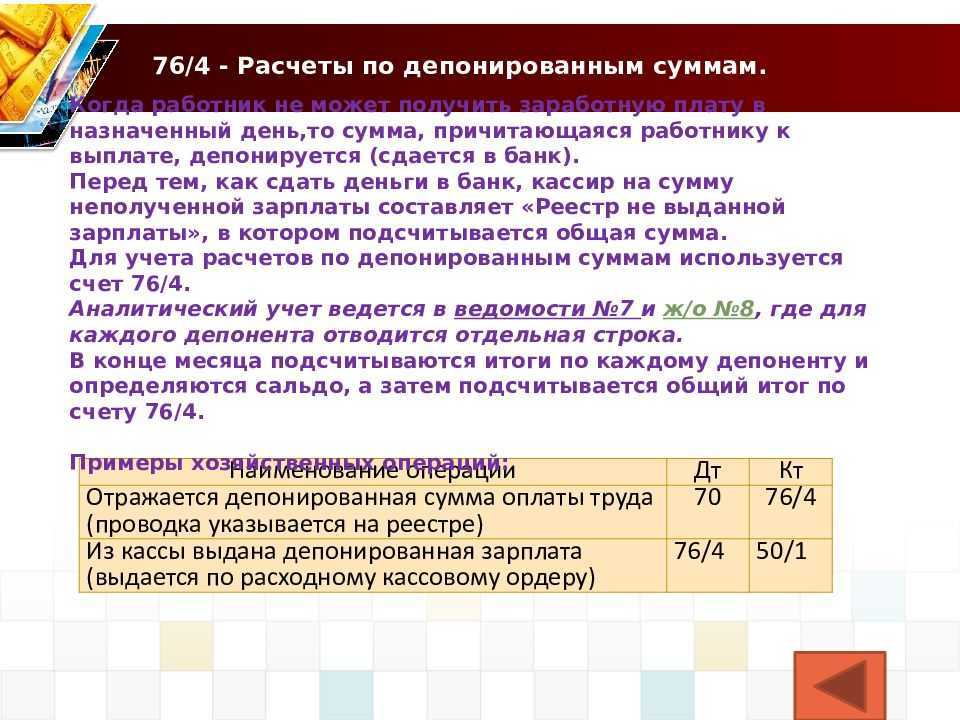

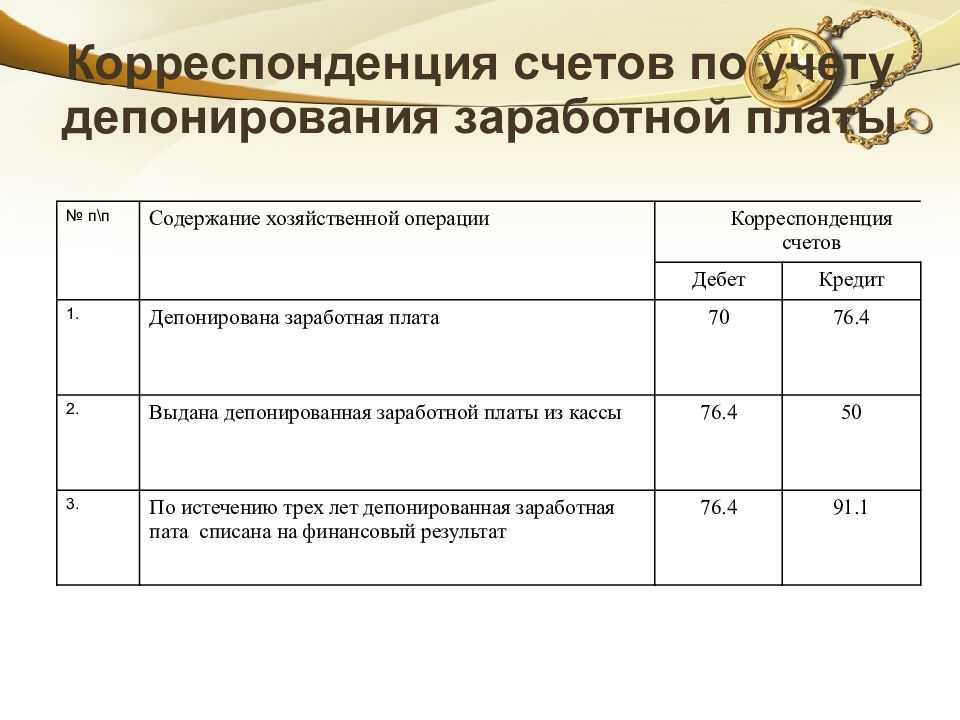

. Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами«, субсчет «Расчеты по депонированным суммам».

Депонирование заработной платы отражается проводками:

Депонирована сумма неполученной зарплаты;

Дебет 51 Кредит 50

Сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы

отражается проводками:

Дебет 50 Кредит 51

Получены деньги в банке на выдачу депонированной зарплаты;

Выдана депонированная зарплата.

При выдаче депонированной зарплаты оформляют расходный кассовый ордер (форма N КО-2). Сведения о выданных депонентах вносят в книгу учета депонированной заработной платы или в карточку депонента. Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99). В этом случае бухгалтер сделает проводку:

Дебет 76, субсчет «Расчеты по депонированным суммам», Кредит 91-1

Списана депонированная заработная плата по истечении срока исковой давности.

Рассмотрим порядок депонирования сумм заработной платы на примере.

Пример 1

. 30 августа 2013 г. сотрудникам торговой компании ООО «Подарок» была начислена заработная плата за август 2013 г.

4 сентября 2013 г. компания сняла с расчетного счета для выплаты заработной платы 1 350 000 руб. Эта сумма оприходована в кассу компании.

Кассир ООО «Подарок» выдавал заработную плату сотрудникам компании в период с 4 по 6 сентября по платежной ведомости от 04.09.2013 N 161. В период выплаты заработной платы за ее получением не явились два сотрудника:

- С.Т. Матвеев (был в командировке). Сумма причитающейся ему заработной платы — 13 871 руб.;

- Г.Г. Тарасов (болел). Сумма причитающейся ему заработной платы — 17 400 руб.

В конце дня 6 сентября кассир ООО «Подарок» сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

- 25 сентября 2013 г. — С.Т. Матвееву;

- 30 сентября 2013 г. — Г.Г. Тарасову.

Какими проводками отразить эти операции?

Решение. В бухгалтерском учете ООО «Подарок» были сделаны проводки:

Дебет 44 Кредит 70

— 1 350 000 руб. — начислена заработная плата за август 2013 г. Сформированы ведомости на выдачу заработной платы;

Дебет 50 Кредит 51

— 1 350 000 руб. — получены в банке деньги на оплату труда;

Дебет 70 Кредит 50

— 1 318 729 руб. (1 350 000 руб. — 13 871 руб. — 17 400 руб.) — выдана из кассы заработная плата;

Дебет 70 Кредит 76, субсчет «Расчеты по депонированным суммам»,

— 31 271 руб. (13 871 руб. + 17 400 руб.) — депонирована не полученная сотрудниками зарплата;

Дебет 51 Кредит 50

— 31 271 руб. — депонированная зарплата внесена на расчетный счет организации;

Дебет 50 Кредит 51

— 13 871 руб. — деньги на выплату заработной платы оприходованы в кассу компании;

Дебет 76, субсчет «Расчеты по депонированным суммам», Кредит 50

— 13 871 руб. — выплачена депонированная зарплата за август С.Т. Матвееву;

Дебет 50 Кредит 51

— 17 400 руб. — деньги на выплату заработной платы оприходованы в кассу компании;

Дебет 76, субсчет «Расчеты по депонированным суммам», Кредит 50

— 17 400 руб. — выплачена депонированная зарплата за август Г.Г. Тарасову.

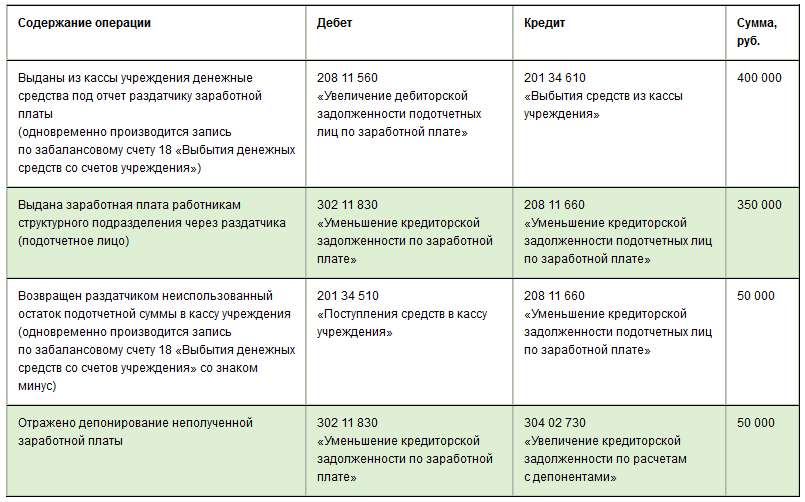

Выплата депонированной заработной платы

Выдача депонированной зарплаты производится по расходному кассовому ордеру. При этом в эту бумагу вносятся все существенные сведения о работающем, однако если таковых несколько, то наилучшим выходом будет оформление обособленной платёжной ведомости.

Операции по таким выплатам подлежат отражению дальнейшими проводками:

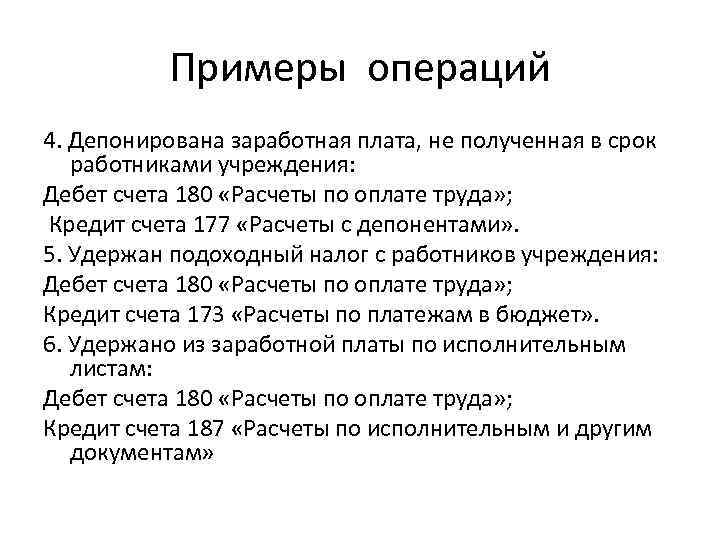

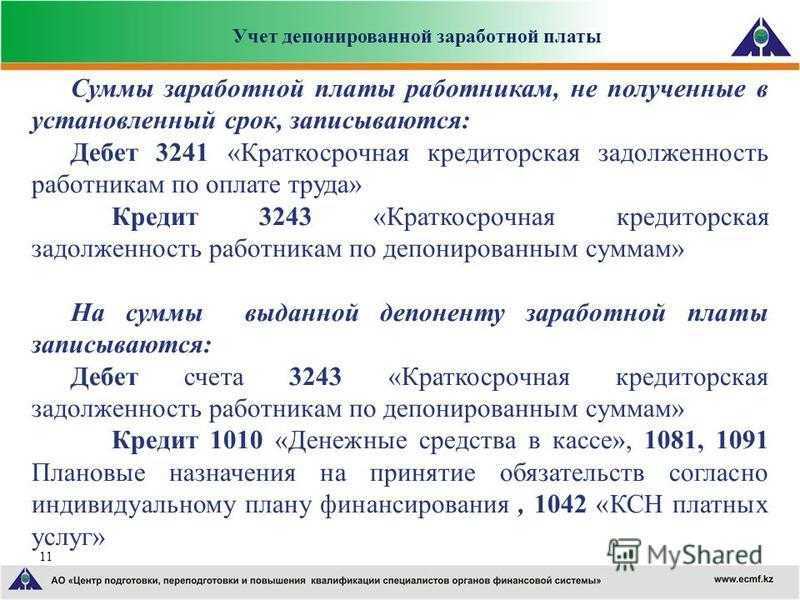

дебет счёта 304 02 830 «Уменьшение кредитной задолженности по расчётам с депонентами»;

кредит счёта 201 34 610 «Выбытия средств из кассы учреждения», 201 11 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства».

На сегодня многие организации зарплату сотрудникам выплачивают именно наличными из кассы. Однако, случается, что сотрудник в день получения своей заработной платы может быть не на рабочем месте. Тогда возникает вопрос: что же нужно делать с неизданными денежными средствами?

Как говорится в пункте 6.5 Указания Банка Российской Федерации с номером «3210-У» от 11 марта 2014 года, данные средства подлежат депонированию. Подчеркиваем, что нововведенный способ проведения кассовых операций не требует сдавать в банк на хранение депонированные суммы средств. Однако, в отличие от заработной платы, эти средства будут учитываться в размере лимита кассы.

Установить срок, в течение которого работники должны получить заработную плату, организация может самостоятельно. Но данный срок более 5 дней продолжаться не может. А в платежных или расчетно-платежных ведомостях указывается точная дата очередной выплаты заработной платы.

В последний день выдачи зарплаты в ведомости напротив фамилий работников, которым были не изданы, ставится запись «Депонировано». Общую сумму средств, депонированных по этой ведомости, необходимо указать внизу сведения, а средства тогда можно сдать обратно в банк.

Следует сказать, что в законодательстве Российской Федерации не указано, в течении какого времени организация должна выплатить депонированные средства своему сотруднику. В этом случае фирме нужно в коллективной или трудовой договоренности указать порядок выдачи таких сумм.

Депонированная зарплата работнику предприятия может быть выплачена:

В течение определенного количества дней после получения от работника заявления на выплату. Вышеназванный срок должен быть закреплен с помощью определенного документа: в коллективном или трудовом договоре и др. Также следует сказать, что данное заявление может быть устным или письменным;

В день выплаты следующей зарплаты;

В день выплаты следующего аванса

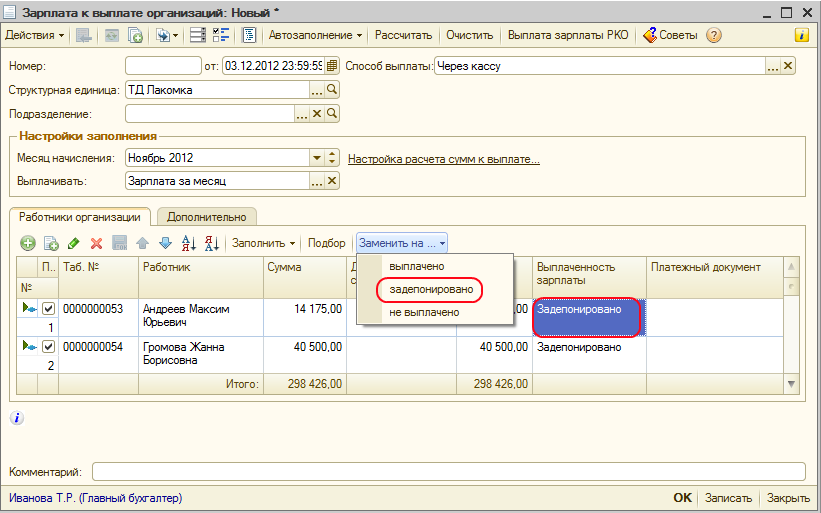

«1С Бухгалтерия 8»: депонирование заработной платы

В бухпрограмме депонирования заработной платы отражается с помощью одноименного документа, который на основе сведения в кассу вы можете создать.

По данному документу нужно сформировать следующую проводку: «Дт70 Кт76.04».

В случае возврата суммы невыплаченной заработной платы назад в банковское учреждение, в бухпрограмме оформляется документ с именем «Выдача наличных». Необходимый вид операции называется «Вклад наличными в банк».

А потом с этим документом формируется следующая : «Дт51 Кт50.01».

И в случае выплаты депонированных средств нужно заполнить документ с именем «Выдача наличных», вид операции — «Выплата депонированной заработной платы». Местонахождение — закладка «Банк и касса».

По данному документу формируется такая проводка: «Дт76.04 Кт50.01».

Как производится выплата депонированной заработной платы?

Точный порядок и сроки выплаты депонированной зарплаты должны быть установлены положениями локальных нормативных актов, действующих на предприятии.

Как правило, депонированная зарплата выплачивается:

- в следующий установленный на предприятии день выдачи заработной платы или аванса;

- в определенный день, отведенный для выдачи депонированной заработной платы.

В некоторых случаях (например, когда установленный для организации лимит наличности, которая может храниться в кассе, позволяет держать в ней некоторое количество свободных средств) работник может получить зарплату непосредственно в день обращения к работодателю с соответствующим требованием.

Если же денег в кассе нет, а дожидаться установленного дня работник не хочет, он может обратиться в бухгалтерию предприятия с соответствующим заявлением, указав в нем желаемую дату выдачи денежных средств. Работодатель не имеет права отказать работнику в удовлетворении его волеизъявления и обязан запросить средства в банке сразу же после получения требования. Отказ в выдаче заработной платы является нарушением положений ст. 136 Трудового кодекса РФ и может быть оспорен посредством обращения в трудовую инспекцию или суд.

Проводки по депонированной заработной плате

Бывают случаи, когда сотрудник фирмы по уважительным причинам не смог получить свою зарплату, то тогда на помощь бухгалтеру-кассиру приходит такое понятие – как депонирование заработной платы. Как вести учет депонированной зарплаты, как отразить в проводках депонирование неполученной в срок заработной платы рассмотрим далее.

Депонирование заработной платы: что это и зачем

Причины отсутствия работника могут быть самые разные:

- Командировка;

- Отпуск;

- Больничный и т.д.

Если же виновником невыплаты зарплаты будет работодатель, то это не является депонированием заработка, а неправомерным нарушением трудового законодательства.

Понятие депонирования заработной платы касается только наличных оплат через кассу предприятия.

Данный порядок кассовой дисциплины регламентируется соответствующим положением, которое гласит, что сумма полученных средств, которое имеет целевое направление (выплата заработной платы) не может находиться в кассе предприятия более трех дней.

Учет депонированной заработной платы

Что качается зарплатной ведомости, то она подлежит закрытию с пометкой «депонировано» напротив фамилии сотрудника, не получившего свою зарплату, размер которой указывается в графе «Межрасчетные выплаты».

На основании зарплатных ведомостей составляется книга (реестр) депонированных сумм, где указывается перечень сотрудников, чьи зарплаты были депонированы:

Получите 267 видеоуроков по 1С бесплатно:

Получить депонированную заработную плату сотрудник имеет право в любое удобное для него время, и совсем не обязательно ждать следующего срока выплаты заработка. Для этого ему нужно обратиться в бухгалтерию предприятия, желательно в письменном виде.

Согласно этого заявления кассир составляет расходный кассовый ордер на имя сотрудника, чья зарплата была депонирована.

Срок давности по выплатам депонированной зарплаты составляет 3 года, после чего данная сумма денег включается в состав внереализационных доходов предприятия проводкой Дт 76 Кт 91.1.

Что касается страховых взносов по депонированной зарплате, то их перечисление никак не зависит от дня выплаты заработка. Данные налоговые платежи перечисляются с начислениями оплаты труда в день снятия денег на выплату зарплаты. НДФЛ удерживается из доходов налогоплательщика при их фактической выплате и подлежит уплате не позднее дня, следующего за днем выплаты дохода.

Депонированная заработная плата на счетах бухгалтерского учета

При депонировании заработной платы используют счет 76. Если депонирована заработная плата проводка будет формироваться следующим образом:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 35 000,00 | Выручка от реализации оприходована в кассу предприятия. Целевое использование выручки –выплата зарплаты | Приходный кассовый ордер |

| 70 | 76 | 32 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 76 | 50 | 32 500,00 | Выплата депонированной зарплаты через кассу предприятия(35 000 — 2 500) | Расходный кассовый ордер |

| 68 НДФЛ | 51 | 2 500,00 | НДФЛ перечислен в бюджет | Платежное поручение |

| 69 | 51 | 4 500,00 | Страховые взносы перечислены в бюджет | Платежное поручение |

| Деньги на зарплату получены в банке | ||||

| 26 | 70 | 50 000,00 | Начислена заработная плата | Ведомость начисления зарплаты |

| 70 | 68 НДФЛ | 6 500,00 | Сумма НДФЛ, которая подлежит удержанию | Ведомость начисления зарплаты |

| 26 | 69 | 8 000,00 | Из фонда заработной платы начислены страховые взносы | Ведомость начисления зарплаты |

| 68 НДФЛ | 51 | 6 500,00 | Перечисление НДФЛ в бюджет | Платежное поручение |

| 69 | 51 | 8 000,00 | Перечисление страховых взносов в бюджет | Платежное поручение |

| 50 | 51 | 43 500,00 | Из банка предприятия получены наличные средства на выплату заработной платы | Приходный кассовый ордер |

| 70 | 76 | 43 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 51 | 50 | 43 500,00 | Депонированная зарплата сдана в банк предприятия | Расходный кассовый ордер |

| 50 | 51 | 43 500,00 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер |

| 76 | 50 | 43 500,00 | Выдана из кассы депонированная заработная плата проводка | Расходный кассовый ордер |