Реалии жизни и судебная практика на сегодня

Налоговая оговорка становится более актуальной. Это реальный и полезный инструмент и рычаг на своих контрагентов в спорных моментах с налоговым органом. Наша практика подтверждает, что по поставщики (подрядчики), которые имеют схемы по уклонению уплаты налогов в учёте, всегда избегают данные пункты договорах и не согласовывают их при подписании договора. Мы рекомендуем не работать с данными контрагентами даже если стоимость их товара, работ и услуг более конкурента чем у других конкурентов. Именно поэтому цена может быть ниже так как контрагент понимает своё ценообразование.

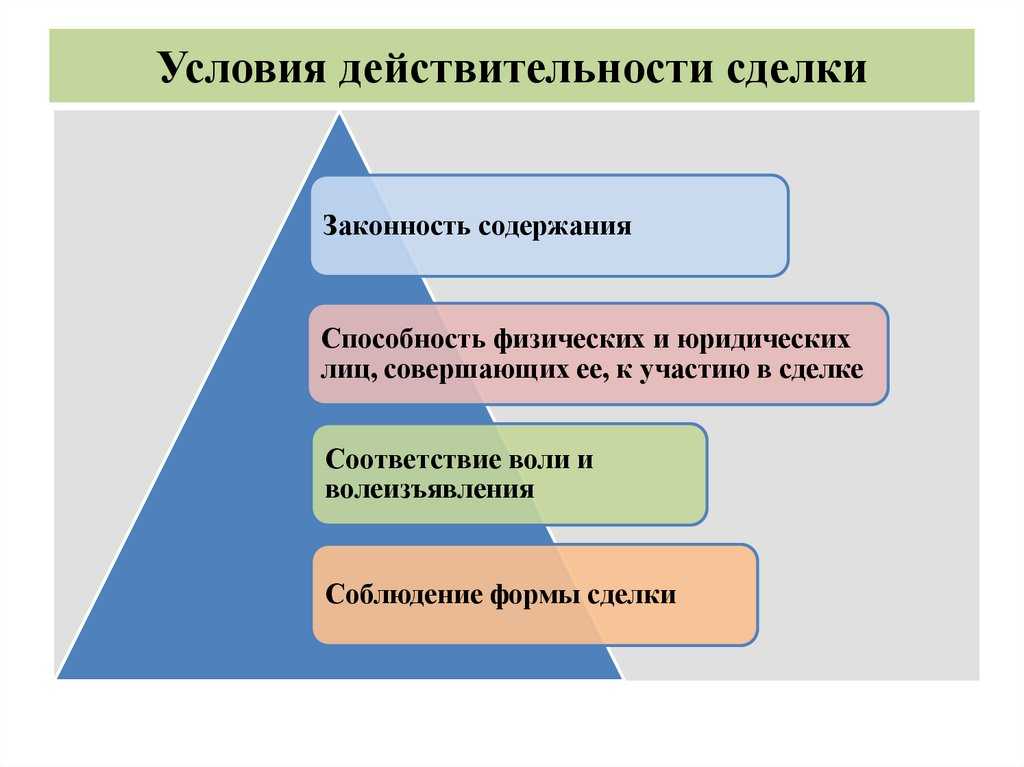

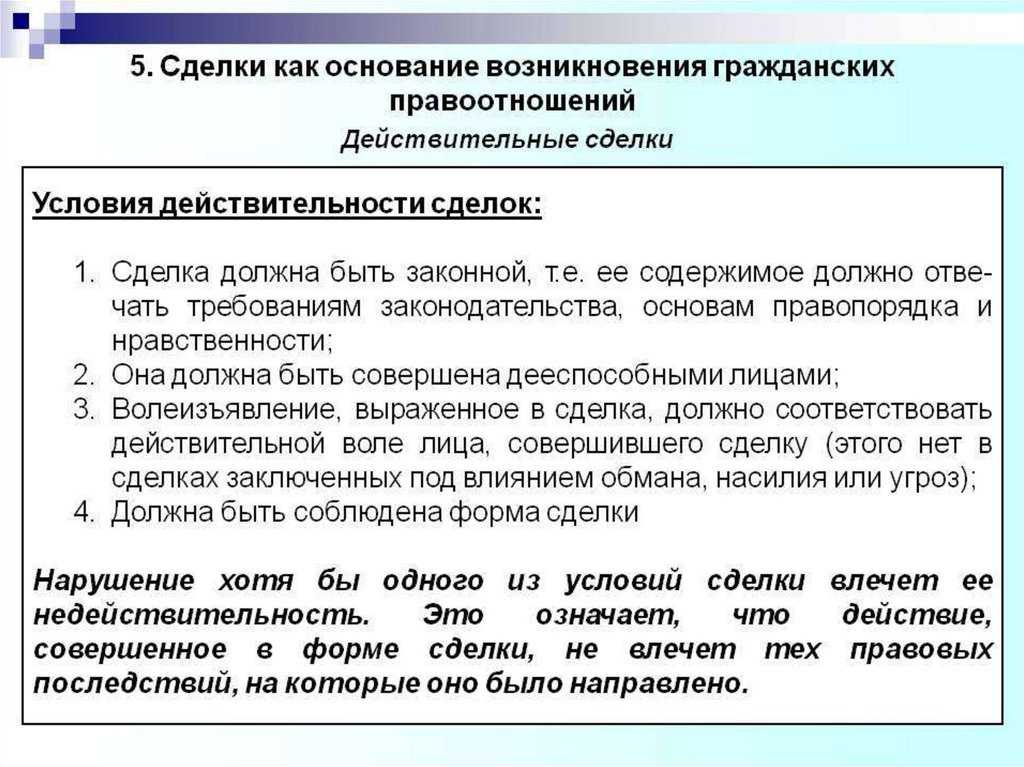

Сложившаяся судебная практика также указывает на исключительное значение налоговые заверениях в условиях в договорах:

А48-3204/2020 (выполнив условия договора ответчик обеспечил себе право на удержание сумм возвращения потерь из расчетов за поставку товара);

А65-23203/2020 (произведен зачет требований по искам о взыскании долга и о взыскании имущественных потерь);

А56-50870/2020 (приняты во внимание доводы ответчика, представившего доказательства добровольной уплаты налога на основании уточненной налоговой декларации по НДС);

А08-1599/2021 (в ответ на иск о возмещении долга ответчик по встречному иску взыскал имущественные потери);

А14-1917/2021 (рассмотрев иск о взыскании имущественных потерь суд кассационной инстанции отменил судебные акты нижестоящих инстанций, признав их доводы противоречащими ст. 406.1 ГК РФ).

Не относитесь к договорным отношениям с контрагентами, как к «рамочным». Рекомендации, с помощью которых можно минимизировать налоговые риски

- Договорными отношениями должна быть в обязательном порядке предусмотрена достоверная ответственность сторон и оплата за товар (выполненные работы, оказанные услуги).

- В тексте договора и приложениях не должно быть противоречий. Наименование приобретаемых товаров (работ, услуг), содержащееся в отчетных документах должно соответствовать договору.

- Договор должен содержать условия транспортировки товара — порядок доставки товара и за чей счет она осуществляется (силами поставщика, покупателя, перевозчика т. д.).

- Договорными отношениями должна быть предусмотрена возможность обмена деловой перепиской — почтовая переписка, факс, телефон и электронная почта.

- Не используйте «общепринятые» дополнения к договору — контракт, соглашение, дополнение, изменения, спецификации. Что же это даст? — выигранное время на определенную подготовку при стандартных требованиях налоговых органов.

@garant_ooo

Письмо-претензия о погашении задолженности

Когда составляется такое письмо

Поводов для написания письма с требованием погасить образовавшуюся задолженность может быть несколько:

- нарушение сроков оплаты, указанных в договоре;

- просрочка по кредиту.

Направление претензионного письма обязательно, если планируется подача искового заявления о взыскании задолженности в принудительном порядке. Без попытки досудебного урегулирования, о которой и свидетельствует данный документ, иск не будет удовлетворен, а возможно, даже не будет рассматриваться.

Особенности составления

Структура претензионного письма является обычной, а содержание оформляется в свободной форме с обязательными ссылками на нарушенные пункты о сроках и сумме уплаты по договору. Нюансы варьируются в зависимости от типа договора:

- купля-продажа;

- аренда;

- договор подряда;

- перевозка;

- хранение;

- оказание услуг;

- иное.

Желательной является ссылка на законодательные акты, которые оказались нарушенными. Обязательно указание сроков, в течение которых контрагент согласен принять средства в уплату задолженности без неустойки (или с указанной неустойкой), не обращаясь за взысканием в суд.

Залиманскому Константину Петровичу,

проживающему по адресу:

300971, г. Тула, ул. Пузакова, д.71, кв.19

От ООО «ЖКХ-сервис»,

юридический адрес:

300971, г. Тула, ул. Пузакова, д.70

Претензионное письмо

об уплате задолженности

ООО «ЖКХ-сервис» ставит Вас в известность о том, что за вами числится задолженность по оплате жилищно-коммунальных услуг в размере 482 руб. 78 коп., которая образовалась по состоянию на 01 октября 2016 года. Уведомляем Вас о необходимости в недельный срок со дня получения данного письма погасить указанную задолженность.

Если требование об уплате не будет выполнено в указанный срок, подача воды в вашу квартиру будет ограничена, а впоследствии прекращена, повторное подключение будет платным, в соответствии с постановлением Правительства №354 от 06 мая 2011 года, раздел 11. В случае неуплаты вопрос взыскания задолженности будет решаться в судебном порядке.

Напоминаем, что в соответствии со ст.155 п. 1 плата за жилое помещение и коммунальные услуги вносится ежемесячно до 10 числа месяца, следующего за истекшим месяцем. В случае несвоевременной уплаты будут начисляться пени (ст.155 п. 14 Жилищного кодекса РФ). Для погашения задолженности и причины её образования просим Вас явиться в ЖКХ по адресу: 300971, г.Тула, ул. Пузакова, д.70.

03.10.2016 г. Генеральный директор ООО «ЖКХ-сервис» /Терентьев/ В.В.Терентьев

Прописываем в договорных отношениях подтверждение деловой репутации контрагента

«Для осуществления финансово-хозяйственных отношений при заключении настоящего договора Поставщик обязуется предоставить Покупателю заверенные копий учредительных документов Поставщика (Свидетельство о постановке на учет российской организации в налоговом органе, свидетельство о государственной регистрации юридического лица, устав, решение учредителя (протокол собрания учредителей), копия паспорта единоличного исполнительного органа, штатное расписание, выписку из ЕГРЮЛ, лицензии (при наличии), договор аренды помещения (при наличии)).

С целью подтверждения своей деловой репутации при заключении настоящего договора Поставщик обязуется предоставить Покупателю гарантийное письмо о производственных мощностях Поставщика, а также (при наличии): благодарственные письма от иных контрагентов Поставщика, бухгалтерский баланс, справку об отсутствии задолженности по налоговым платежам.

Для осуществления финансово-хозяйственных отношений при заключении настоящего договора Покупатель обязуется предоставить Поставщику копий учредительных документов Покупателя (Свидетельство о постановке на учет российской организации в налоговом органе, свидетельство о государственной регистрации юридического лица, устав, решение учредителя (протокол собрания учредителей), копию паспорта единоличного исполнительного органа)»

В преддверие подтверждения выполнения договорных отношений Вы должны сформировать расширенный пакет сведений о своих партнерах. (Изучение деятельности будущего контрагента).

В данный пакет документов входит:

- Документы, не связанные с мониторингом различных онлайн-ресурсов. Заверенные копии документов, подтверждающие полномочия руководителя и лиц, выступающих от имени контрагента; заверенные копии учредительных документов; карточка контрагента с реквизитами, фактическим и юридическим адресом, банковскими реквизитами; выписка из ЕГРЮЛ; копии документов, удостоверяющих личность лица, выступающего от имени контрагента.

- Документы, связанные с мониторингом различных онлайн-ресурсов. Сведения о наличии лицензий, участии в СРО; бухгалтерский баланс; справка об отсутствии задолженности по налоговым платежам; отчет о финансовом результате; сведения о местонахождении складских и (или) производственных и (или) торговых площадей; мониторинг рынка аналогичных услуг — запрос предложения, сбор информации о конкурентных предположениях и др.

- Дополнительные документы, связанные с проверкой добросовестности контрагентов. Формирование скрин-шотов страниц сайта контрагента; анализ рекламных материалов; рекомендации партнеров; сбор информации о текучести персонала; номера мобильных и стационарных телефонов контрагента;

Чек-лист для оценки рисков при работе с плательщиками НПД

Если вы уже сотрудничаете с самозанятыми или только планируете заключить ГПД с одним из них, проверьте возможные риски по предложенному чек-листу.

-

Действительно ли подрядчик является самозанятым? Статус можно проверить на сайте ФНС. Если исполнитель окажется физическим лицом без статуса самозанятого, заказчику придется заплатить за него зарплатные налоги, штрафы и пени.

-

Может ли самозанятый выполнять ту работу, которую ему планирует поручить заказчик в рамках договора? Перечень запрещенных видов деятельности на спецрежиме опубликован в ст. 4 Федерального закона № 422 от 27.11.2018 г.

-

Где работал подрядчик в течение последних 2 лет: если он состоял в трудовых отношениях с заказчиком, то вознаграждение по ГПД не попадает под НПД.

-

Куда устроился сотрудник после того, как отказался от статуса плательщика НПД: если он сначала выполнял работу для компании в качестве самозанятого, а затем устроился туда работать, то этот факт налоговые инспекторы могут рассматривать как испытательный срок, оформленный в виде работы по ГПД.

-

Есть ли в штатном расписании заказчика должность, предполагающая выполнение тех же обязанностей, что возложены на самозанятого? Если да, то у налоговой есть повод заподозрить предприятие в уходе от налогов и применении мошеннических схем.

-

Содержит ли ГПД положения, указывающие на наличие трудовых взаимоотношений: например, в документе указана должность или профессия самозанятого, прописан график работы и отдыха, не указан срок выполнения работ, назначен руководитель из числа должностных лиц предприятия. О различиях между трудовыми отношениями и услугами самозанятого вы можете узнать из памятки ФНС.

-

-

Кто обеспечивает самозанятого ресурсами и инструментами для выполнения работы по ГПД? Если это делает заказчик, то налоговая может заподозрить намеренную замену трудовых отношений договорами ГПХ.

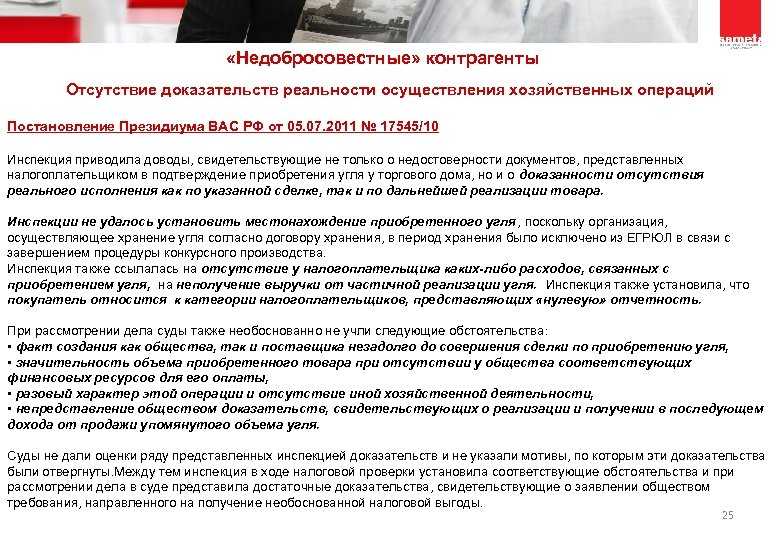

Проблемы поставщика инспектора не интересуют

Чиновники ФНС все чаще пытаются возложить ответственность за поставщика на его контрагента, который вступил в деловые отношения с партнером с весьма сомнительной репутацией. Арбитражные суды в большинстве случаев солидарны с инспекторами.

Посчитав, что судиться с фискальной машиной — дело бесперспективное, некоторые организации решили включить в договоры условие о том, что поставщики обязаны компенсировать возможные налоговые убытки. Однако воплотить в жизнь такое решение довольно сложно.

Во-первых, не так-то просто уговорить контрагента принять на себя риски налоговых доначислений другой организации. Во-вторых, даже подписав соглашение с налоговой оговоркой поставщик может отказаться выполнять принятые на себя обязательства. Именно это и случилось в ситуации, рассмотренной в постановлении 11-го арбитражного апелляционного суда от 10 ноября 2020 года по делу № А55-33207/2019.

Что налоговики в первую очередь проверят в договорах

Следите, чтобы отчетные документы, указанные в договоре, передавались заказчику.

Проверяйте условия договора, связанные с привлечением третьих лиц или соисполнителей.

Проконтролируйте, чтобы предмет договора совпадал с описанием в актах и других отчетных документах.

Статью для журнала «Практическое налоговое планирование» подготовил Павел Зюков, Председатель комитета по налогам московского отделения «Опоры России», старший партнер и руководитель налоговой практики юридической компании Coleman Legal Services.

Часто в типовых договорах есть условия, которые никто на практике не выполняет. Они связаны, например, с составлением определенной документации, периодичностью отчетов, доставки или оплаты товаров, работ или услуг. Проблема в том, что налоговый инспектор, изучив договор, скорей всего, затребует от вас именно те документы, которые вы в соответствии с ним должны оформлять.

Налоговики активно ищут различные искажения сведений о фактах хозяйственной жизни и в случае их выявления с помощью контрольных мероприятий подтверждают наличие вышеназванных обстоятельств

Инспекторы при проведении проверок не только тщательно изучают сведения о контрагентах налогоплательщика, но и зачастую обращают внимание на условия договоров, ищут в них всевозможные недочеты и несостыковки

На что в первую очередь обращают внимание налоговики и какие условия лучше исключить из соглашений?

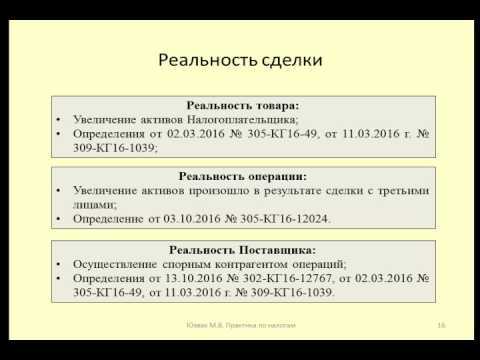

Сначала реальность

Поскольку инспекторам в первую очередь нужно установить реальность исполнения договора, то они с самого начала контрольных мероприятий проверяют соответствие договора фактическим обстоятельствам его исполнения

Поэтому каждому плательщику важно иметь на руках доказательства реальности совершенной хозяйственной операции. Они будут играть первоочередное значение при возникновении претензий со стороны налоговиков

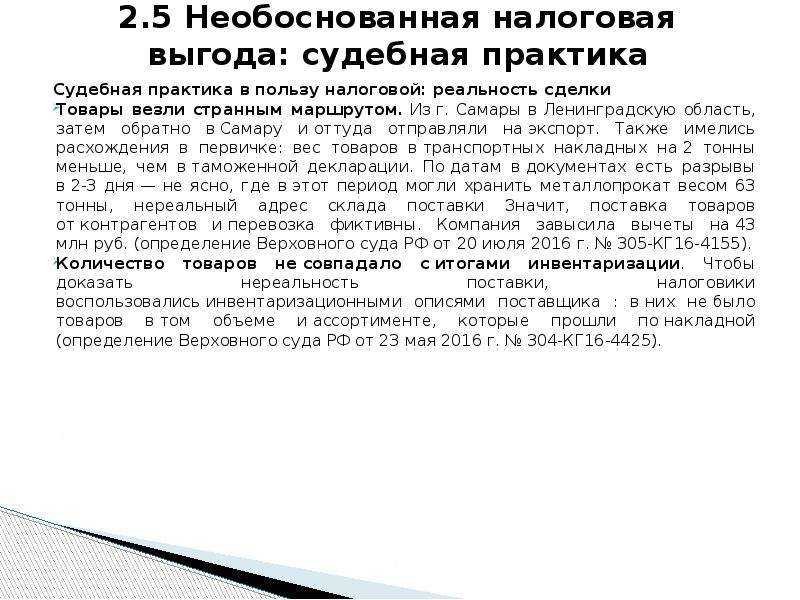

Приведем пример. В постановлении Арбитражного суда Западно-Сибирского округа от 11.09.2019 № А27-19628/2018 судьи выяснили, что в представленных плательщиком актах об оказании услуг аренды отсутствуют сведения, которые подтверждают фактическое предоставление в аренду транспортных средств.

В них не указаны VIN либо госномера, позволяющие идентифицировать транспортные средства, количество часов аренды по каждой единице техники. Первичка, в том числе договор, дополнения к нему, акты об оказанных услугах, по взаимоотношениям с другим спорным контрагентом не содержат сведений о пунктах оказания услуг и пунктах погрузки и разгрузки груза.

Налоговики запрашивают те документы, которые предусмотрены договором. Если их не оформлять, суд признает претензии чиновников обоснованными.

Пример. Судьи приняли решение в пользу инспекторов, указав на то, что договор и первичные документы не позволяют подтвердить реальность исполнения заключенной сделки. Фирма не оформляла заявки на оказание услуг, предусмотренные договором. Она также не представила путевые листы, транспортные накладные, ТТН по сделкам со спорными контрагентами, которые бы содержали сведения о маршрутах следования, количестве рейсов, марках и регистрационных номерах автомобилей, участвующих в оказании услуг (постановление Седьмого арбитражного апелляционного суда от 29.04.2019 № А27-23790/2018).

Уделяйте внимание первичке, так как инспекторы будут изучать в первую очередь ее. Так, в постановлении Арбитражного суда Поволжского округа от 29.10.2020 №А12-23826/2019 налоговики также произвели доначисления, ссылаясь на то, что представленные плательщиком первичные документы содержат недостоверные сведения и не подтверждают реальность хозяйственных операций

Но тут фирма смогла доказать, что операции реальны, так как контрагент представлял налоговую отчетность и отражал в ней операции с проверяемым плательщиком. Налоги в бюджет также уплачивал.

А вот в другом деле, несмотря на правильно оформленные документы по договорам об оказании услуг по перевозке груза, фирма не смогла доказать реальность операций. Контрагент был явной техничкой без персонала и транспорта и не сдавал отчетность (постановление Арбитражного суда Западно-Сибирского округа от 25.07.2018 №А67-3319/2017).

Чтобы убедиться в добросовестности исполнителя, запрашивайте у него отчетность. Она поможет потом доказать налоговикам реальность сделки.

Правила составления письма

На предприятиях и в организациях функция по написанию писем-претензий чаще ложится на юрисконсульта, руководителя отдела, интересы которого напрямую затронуты или, что значительно реже, секретаря или лично руководителя компании. При этом важнейшим условием является то, чтобы составитель письма имел представление о гражданско-правовых отношениях и прочих нормах законодательства РФ и умел грамотно использовать их при написании претензий.

Письмо-претензия всегда должно включать:

- сведения об отправителе и адресате, а если речь идет о юрлицах, то надо указывать их полные наименования, а также должность и Ф.И.О. лица, для которого оно предназначено;

- причины его написания со ссылками на пункты договора, законы и прочие нормы, которые были нарушены;

- возможные пути решения проблемы и санкции, также в соответствии с законодательством РФ, которые могут наступить для адресата в случае бездействия.

Если в письме приводятся какие-то суммы и сроки, их нужно вписывать как цифрами, так и прописью.

При наличии каких-либо дополнительных доказательств, их можно присовокупить к письму в виде приложений, например, чеки, квитанции, допсоглашения, фото, ссылки на видео файлы и т.д. При этом в самом письме нужно обязательно отразить факт приложений, с указанием их количества и, если они письменные — числа страниц (по каждому из них отдельно).

Писать письмо-претензию можно как от руки, так и в печатном виде, но вне зависимости от того, какой путь будет предпочтен, послание нужно заверить «живым» автографом руководителя.

Экземпляров у письма-претензии может быть столько, сколько требуется, здесь нет никаких ограничений, но все они должны быть заверены должны образом.

Письмо необходимо зарегистрировать в журнале исходящей документации.

Выявление налоговых рисков в компаниях по отдельным сделкам, налоговая экспертиза существенных условий договора

Этапы определения налоговых рисков при проверке договора

При проверке договора на предмет наличия налоговых рисков выполняются следующие основные этапы:

- Оценка вида договора

- Оценка предмета договора

- Проверка добросовестности контрагента

- Анализ цены договора

- Анализ системы расчетов и порядка оплаты

- Оценка налоговых рисков по НДС и налогу на прибыль

- Ответственность за нарушение условий договора

Налоговые риски при заключении договора

Оценка вероятности возникновения налоговых рисков по договору производится последовательно по следующим критериям:

- оценка обоснованности договора;

- наличие и оценка решений Высшего арбитражного суда Российской федерации по данному вопросу;

- наличие и оценка решений по судебным разбирательствам по данному вопросу;

- наличие и оценка судебных решений по вопросу, аналогичному рассматриваемому;

- наличие и оценка судебных решений в отношении других налогоплательщиков по данному вопросу;

- наличие и оценка разъяснений Минфина России, ФНС России по данному вопросу.

Особенности налоговой экспертизы существенных условий договора

При проведении налоговой экспертизы договора определяется, что предмет договора четко определен и содержит подробное описание предмета договора, в частности: – если заключается договор купли–продажи, в договоре должно быть указано конкретное имущество, подлежащее передаче покупателю; – если заключается договор на оказание услуг, в договоре должен быть указан характер услуги, конкретный перечень услуг; – если заключается договор на выполнение работ, в договоре должны быть указаны конкретные работы. При экспертизе предмета договора проводится оценка соответствия правовой формы договора экономическому содержанию оформляемых договором фактов хозяйственной деятельности, а также проводится проверка того, что факты хозяйственной деятельности отражены в договоре, исходя из их экономической сущности и условий хозяйствования сторон сделки. При проведении налоговой экспертизы договора выясняется, определена ли дата (сроки) совершения операции. При проведении налоговой экспертизы договора определяется, определены ли юридически значимые сроки операции, определяющие момент перехода права собственности на имущество (перехода права пользования, владения, распоряжения), отчуждаемого по договору, возможности применения санкций, порядок расчетов и т.д. Налоговая экспертиза договоров является необходимым мероприятием для оценки возможных налоговых рисков при совершении сделок.

Поставщик за контрагента не отвечает

Рассмотрим логику судей подробнее. По смыслу статей 15 и 393 ГК РФ при взыскании убытков подлежит доказыванию совокупность следующих обстоятельств:

- противоправность действий (бездействия) причинителя вреда;

- наличие убытков на стороне потерпевшего;

- причинная связь между противоправным поведением и убытками;

- вина причинителя вреда в причинении убытков.

Стороны договорились о том, что в случае нарушения заверений об уплате налогов, продавец возмещает налоги, уплаченные покупателем по решению инспекции.

Между тем, продавец исполнил свои обязательства: отразил поставку товара в книге продаж и налоговой декларации.

Кроме того, налоговый орган не принимал решения о доначислении покупателю налога. Протокол по представлению уточненной декларации имел рекомендательный характер и исполнен компанией добровольно.

При этом протокол не является документом, подтверждающим отказ инспекции в налоговом вычете, и не нарушает права налогоплательщика.

Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

-

дату заключения договора и срок его действия;

-

предмет договора;

-

права и обязанности сторон;

-

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

-

последствия оказания услуг ненадлежащего качества;

-

стоимость услуг и способ их оплаты;

-

ответственность сторон;

-

порядок изменения отдельных положений договора;

-

порядок разрешения споров;

-

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

Что такое переквалификация и за что она бывает

Сценариев, когда ФНС может переквалифицировать гражданско-правовой договор с самозанятым в трудовой, много. Вот некоторые из них.

- Самозанятый не может работать в компании, если был ее работником и уволился меньше двух лет назад. Этот запрет прописан в части 8 пункта 2 статьи 6 федерального закона № 422-ФЗ.

- Работодатель требует оформить самозанятость и не предлагает альтернативу. Считается, что именно исполнитель выбирает свой правовой статус, работодатель не вправе диктовать свои условия и принуждать физическое лицо регистрировать статус самозанятого в ФНС.

- В договоре прописаны трудовые обязанности, а не перечислены задачи и конкретные проекты, под которые приглашался самозанятый. Например, компания просит ежедневно проверять эффективность рекламной кампании, а не предоставлять еженедельный отчет. Правильно будет прописать цель и шаги ее достижения.

- Компания требует от самозанятого соблюдения рабочего графика, например с 9:00 до 18:00. На деле самозанятый сам выбирает время работы, главное — результат.

- Самозанятый привязан к конкретному месту работы. Самозанятый может прийти и разово выполнить задание на месте или работать удаленно, но постоянно быть в одной и той же точке по требованию работодателя нельзя.

Также переквалификация наступит, если самозанятые будут пользоваться материалами, инструментами и оборудованием работодателя. Например, корпоративным телефоном.

Обычно самозанятые получают сдельную оплату — гонорар за выполнение проекта. Если самозанятый будет получать одинаковые суммы денег регулярно на карту банка-партнера компании заказчика, для регулятора это будет показателем скрытых трудовых отношений. В этом случае тоже наступит переквалификация.

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Выводы и рекомендации

Итак, в приведенном деле налоговая оговорка не помогла покупателю компенсировать свои расходы. Однако это не означает, что не нужно принимать меры для защиты своего бизнеса в аналогичных ситуациях.

Чтобы повысить шансы покупателей на победу в подобных спорах, рекомендуем обжаловать решение инспекции прежде, чем выяснять отношения с поставщиком.

Подчеркнем, что налоговый орган должен принять ненормативный правовой акт, который нарушает экономические интересы компании — например, решение. Именно такой документ имеет обязательную силу и может быть оспорен в суде.

В рассмотренном случае инспекция подобного акта не выносила, составив протокол с выводами, носящими рекомендательный характер. Покупатель совершил ошибку, исполнив рекомендации налоговиков, не дождавшись вынесения официального решения. После принятия решения покупателю следовало обжаловать его. И только в случае фиаско в налоговом споре покупатель вправе предъявлять претензии продавцу.