Преимущества и недостатки услуги финансирования

Финансирование без регресса пользуется меньшим спросом у предпринимателей, чем регрессный вариант. Это обусловлено высоким комиссионным взносом со стороны обратившегося предпринимателя и потерей 10-15% в случае нарушения договоренностей. Это является недостатком, но не настолько существенным, как потеря всех денег и судебные разбирательства с должником.

Преимущества безрегрессного финансирования в следующем:

- Проверка платежеспособности клиента фактором.

- Исключение рисков потери больших средств.

- Отслеживанием условий договора занимается третья сторона, что упрощает работу самого поставщика.

- Возможность расширить клиентскую базу и наращивать обороты предприятия.

Несмотря на то что плюсов у финансирования без права регресса больше, чем минусов, количество заявок в кредитную организацию по такой схеме меньше. Предприниматели надеются на порядочность партнеров.

Что такое факторинг с регрессом

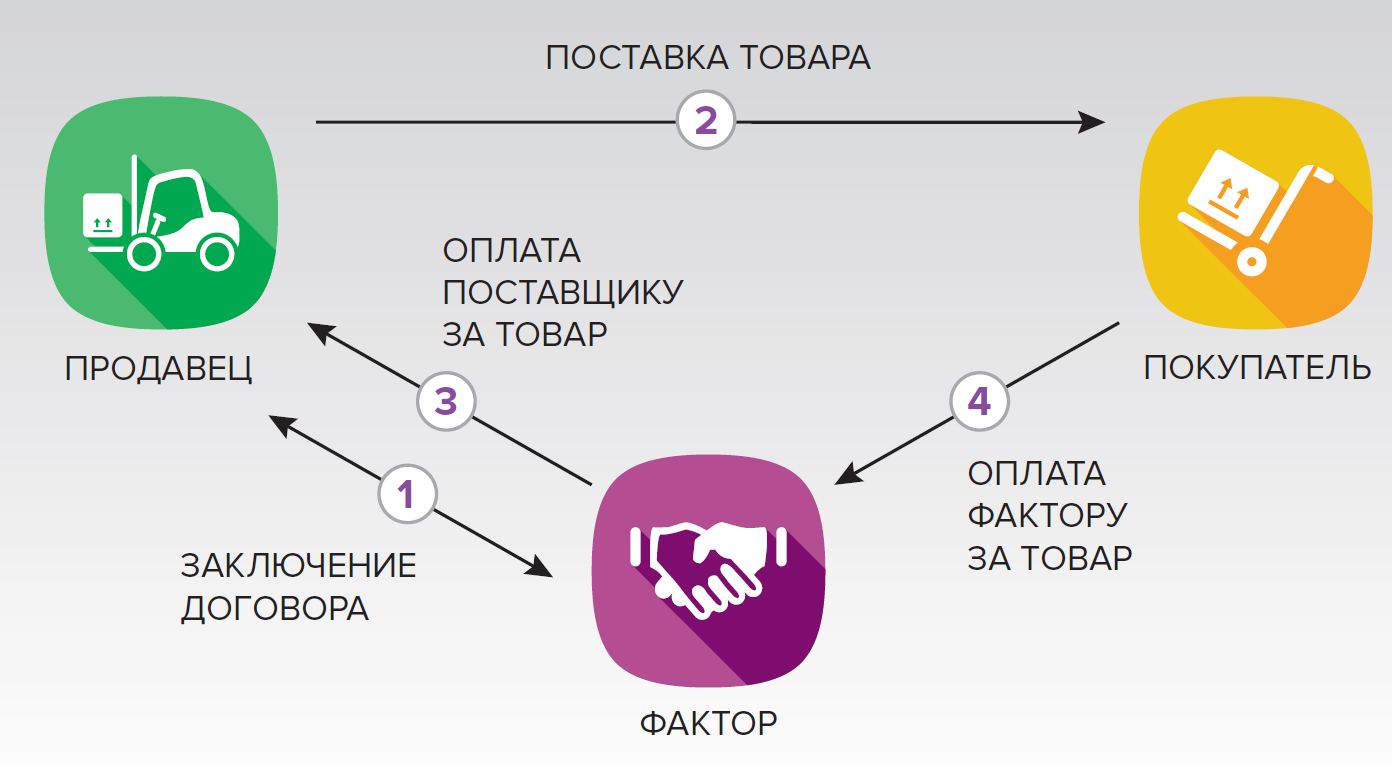

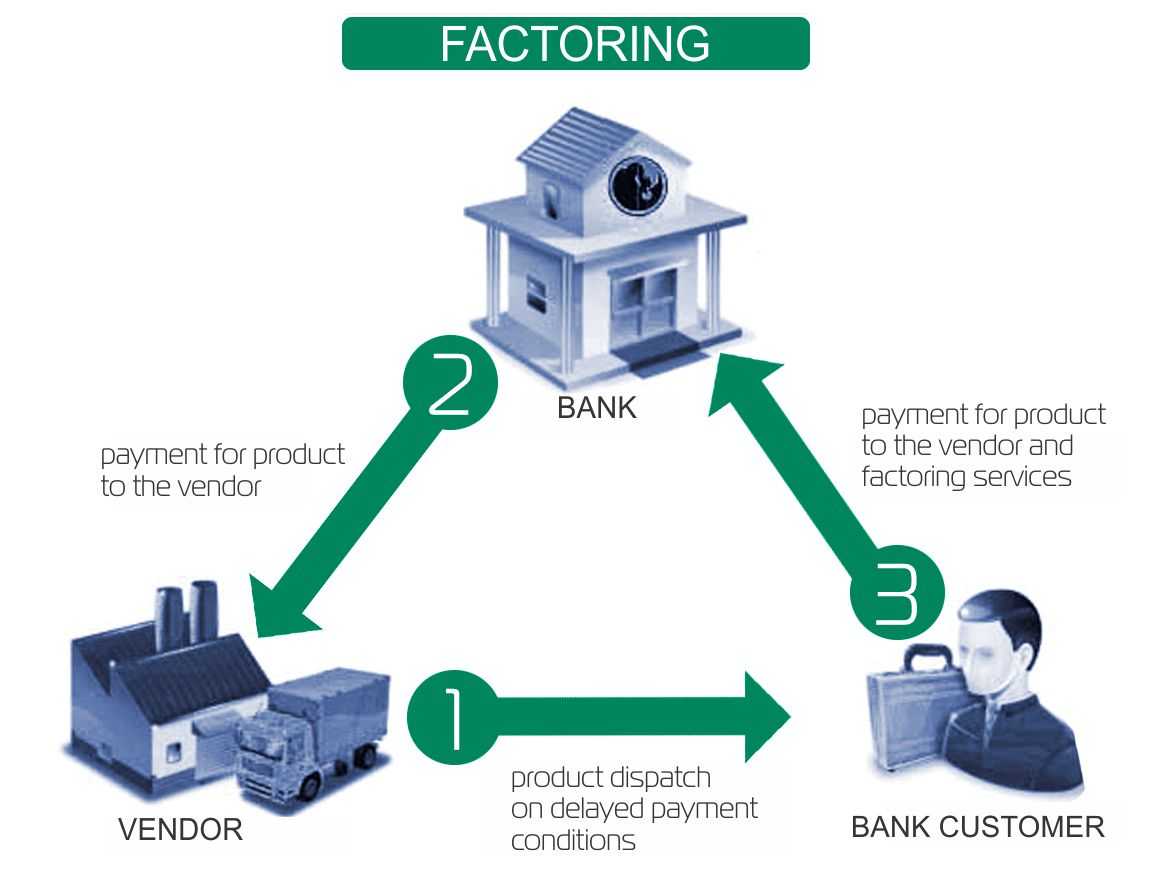

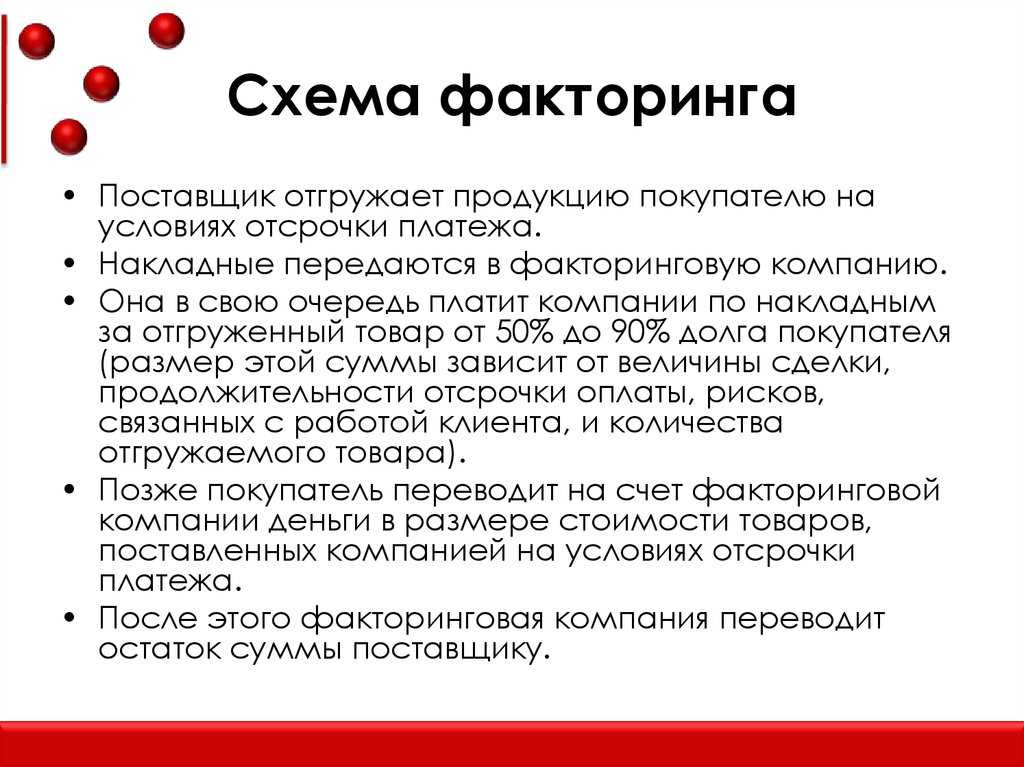

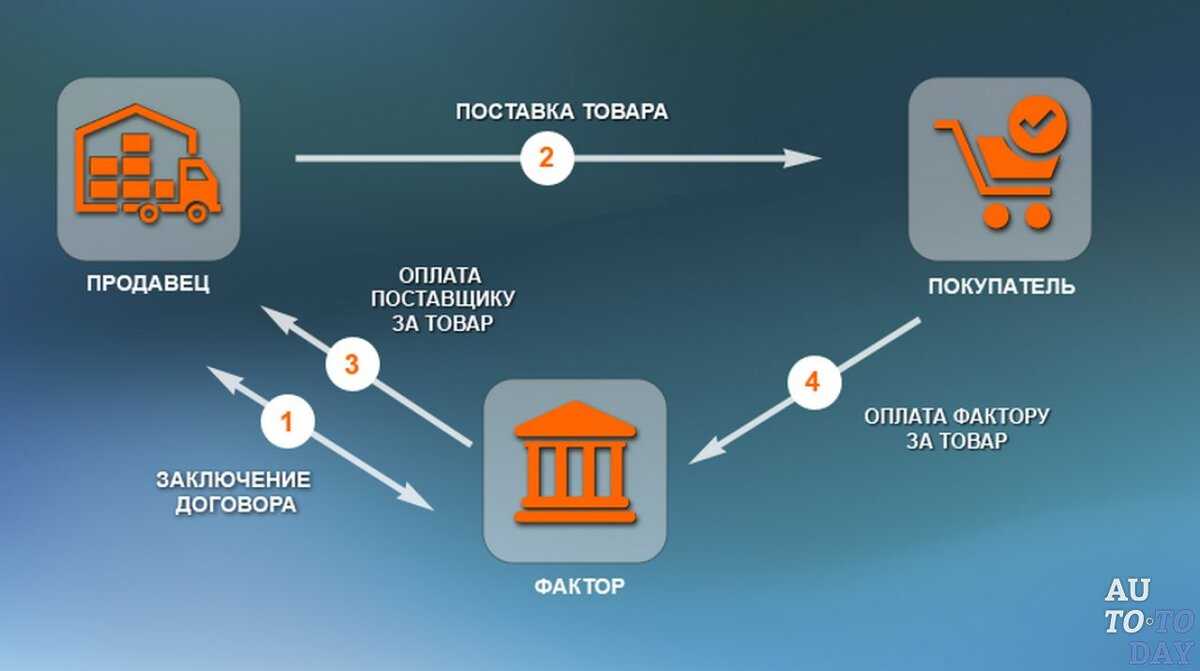

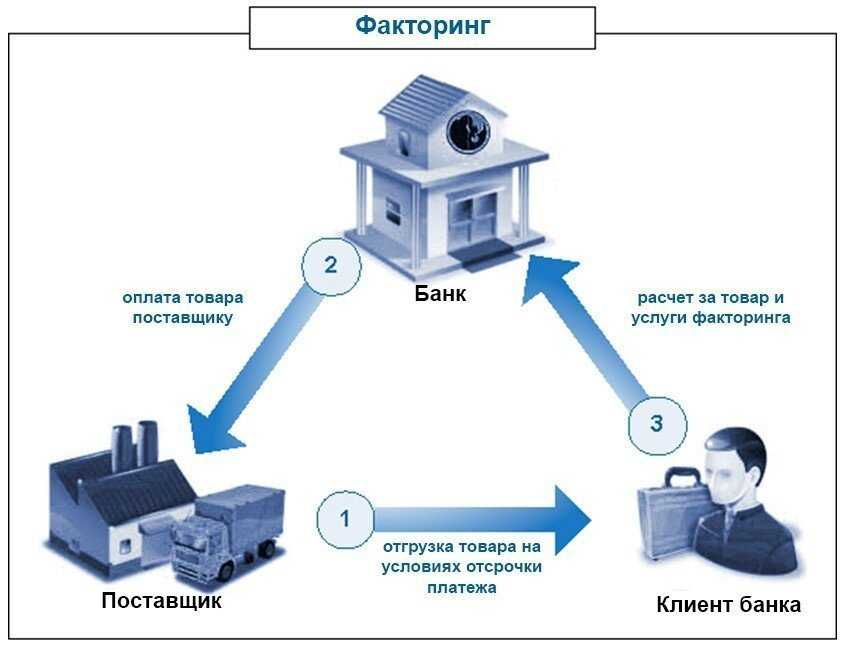

По условиям сделки факторинг с правом регресса обеспечивает до 100% финансирования в течение 1–2 дней после поставки товаров и оформления документов — накладная, акт приема/передачи, счет-фактура. Срок отсрочки, в течение которого покупатель обязан выплатить стоимость поставки, указывается в договоре между продавцом товаров и покупателем.

Сделка с регрессом предполагает следующий порядок действий:

- Продавец передает товар покупателю.

- Фактор (банк, финансовая компания) производит оплату поставки продавцу. Размер выплат оговаривается в договоре регрессивного факторинга и может доходить до 100%.

- Покупатель по истечении срока отсрочки платежа переводит полную стоимость поставки банку.

- Продавец получает остаток суммы поставок, если она была не 100%. Стоимость услуги фактора вычитается из суммы, которую выплачивает покупатель.

Если покупатель отказывается оплачивать банку стоимость товаров, регрессная схема предполагает, что продавец осуществляет возврат полученных денежных средств банку.

Рекомендуется использовать реверсивный факторинг с регрессом при работе с проверенными партнерами. Там, где продавец уверен, что покупатель погасит дебиторскую задолженность.

Пример

Рассмотрим, что означает факторинг с регрессом на примере компании «Шоколад», выпускающей кондитерские изделия.

Свою продукцию «Шоколад» поставляет в кафе, магазины, небольшие торговые точки. Один из покупателей — компания, владеющая сетью круглосуточных магазинов «Успех», попросила заключить договор с отсрочкой платежа, поскольку решила купить ещё одну точку продаж.

«Шоколад» согласился, но чтобы сразу получить оплату своего товара, обращается в банк и заключает договор факторинга с регрессом.

Данный вариант выбран, поскольку «Успех» является постоянным покупателем и никогда не подводил с выплатами.

В результате уступки долга «Шоколад» получил 90% оплаты своего товара уже на следующий день после поставки, а «Успех» заплатил банку через 30 дней. Тогда «Шоколаду» были перечислены оставшиеся 10%. Сделка прошла успешно.

Преимущества и недостатки

Основные преимущества факторинговых операций с регрессом заключаются в следующем:

- продавцы получают финансирование сразу после поставки товара или выполнения работ, сокращая кассовые разрывы;

- покупатели сохраняют оборотные средства, пользуясь отсрочкой платежа;

- объемы продаж растут, клиентские базы расширяются;

- договор с фактором заключают по более низким ставкам и с минимальными проверками.

Минусы регрессного факторинга в том, что при недобросовестном отношении покупателя и отказе выполнения денежных требований продавцу придется вернуть полученные средства банку.

С регрессом или без регресса — какой вид выбрать

Выбирать вид факторинга необходимо с учетом отношений с контрагентами. Если у вас постоянные клиенты, надёжные, всегда своевременно погашающие долги, заключайте договор с регрессом. При таком виде ниже комиссия, проще требования и меньше сроки оформления.

Есть еще несколько разновидностей факторингового финансирования. Если поставщик и покупатель являются резидентами разных стран, можно заключить договор международного факторинга. Кроме того, факторы зачастую предлагают клиентам закрытый факторинг. Это вариант договора отсрочки платежа, при котором фактор и продавец заключают сделку, не уведомляя об этом покупателя. Комиссию фактору платит продавец, на его счет зачисляются деньги после купли-продажи. Покупатель не знает, что его долг переуступлен фактору.

Популярные вопросы

Отличаются ли требования при оформлении безрегрессного и регрессного факторинга?

Оформление факторинга с регрессом подразумевает более лояльное отношение банка, поскольку нести риски приходится продавцу. Регрессный факторинг оформляется с минимальной проверкой финансового положения и репутации покупателя. Банк предоставляет услугу с низкой комиссией, тогда как без регресса, учитывая наличие рисков, процент будет гораздо выше.

Как контролируется факторинговая сделка?

Когда банки заключают факторинговое соглашение, они идут на определенный риск. Чтобы его сократить, финансовые организации в период действия соглашения контролируют соблюдение условий сделки между продавцом и покупателем. Банк может следить за графиком расчетов, поставок, при его нарушении применять санкции. При обнаружении признаков банкротства, способных привести к проблемам с возвратом долга, договор факторинга может быть расторгнут в одностороннем порядке.

Какой вид факторинга легче получить — с регрессом или без?

Учитывая, что факторинг с регрессом предусматривает практически полное отсутствие дополнительных рисков для банка, его оформить намного быстрее и легче, чем безрегрессный. В этом случае к сторонам сделки, между которыми заключается договор, предъявляется меньше требований.

Этапы соглашения сторон

Для предоставления услуги факторинга без регресса клиенту необходимо подать заявку о предстоящей сделке на условиях отсрочки платежа. Обязательно предоставляются сведения о заказчике и предварительная сумма отгрузки.

- Кредитор проводит проверку платежеспособности будущего дебитора, чтобы исключить факт мошенничества. Финансовые риски ложатся на плечи третьего лица. Период ожидания ответа зависит от быстроты получения полной информации о покупателе. Если договор на предоставление факторинга без регресса заключается с участниками не в первый раз, процедура заканчивается быстро.

- После одобрения платежеспособности дебитора, поставщик оформляет документы на отгрузку: накладные на товар или услугу, счета-фактуры, договор поставки с указанием срока отсрочки платежа.

- Если товар был оплачен частично, взнос указывается в договоре. Факторинговое финансирование будет сделано из расчета задолженности.

- Клиент получает финансирование. Обычно сумма не превышает 90 процентов от долга заказчика. Остаток возвращается после того, как должник вносит всю сумму на счет кредитной организации.

При положительном исходе событий денежные средства за вычетом комиссии за услугу финансирования поступают на счет продавца. На этом сделка закрыта.

Другая сторона сделки

Иногда идеальная схема проверки дает сбой – дебитор не погашает отсрочку в положенный срок. При регрессивной системе возместить убытки кредитору обязан клиент. Но в данном случае процедурой возврата долга занимается фактор, потому что по договору клиент застрахован от подобных рисков.

Кредитная организация посылает уведомление должнику, чтобы задолженность была погашена. При этом у потерпевшей стороны есть право получить проценты, потому что должнику был предоставлен кредит и деньги должны работать.

Потери клиента, получившего финансирование отгрузки в рассрочку, составляют 10 или 15%, которые посредник сделки недоплатит, если дебитор потерял платежеспособность.

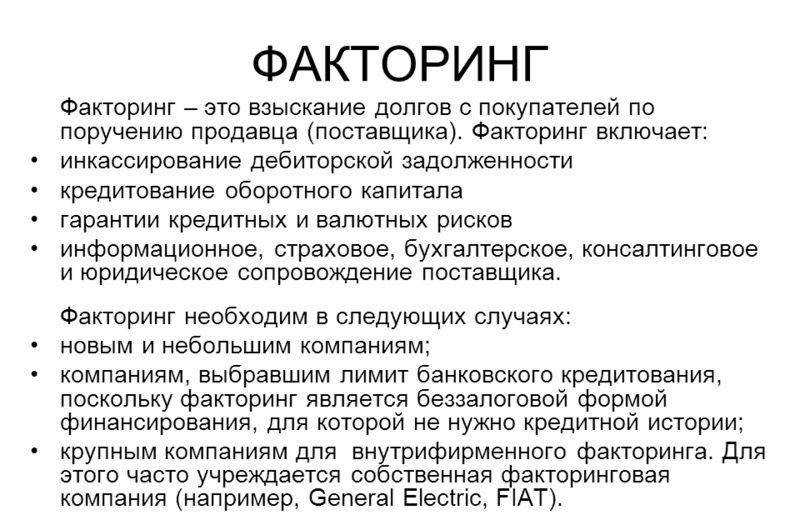

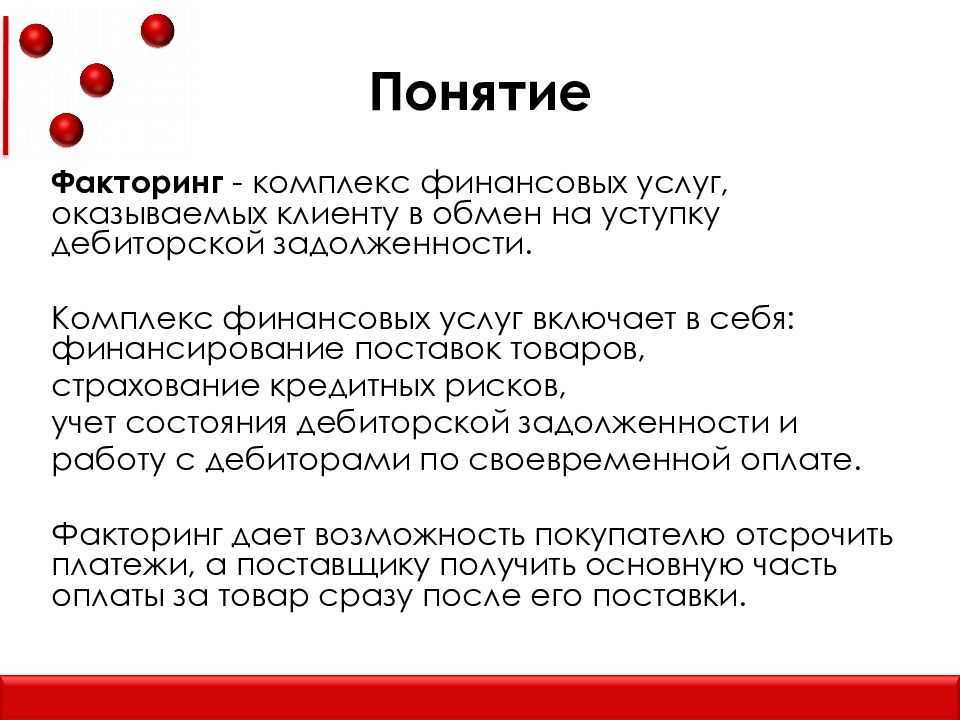

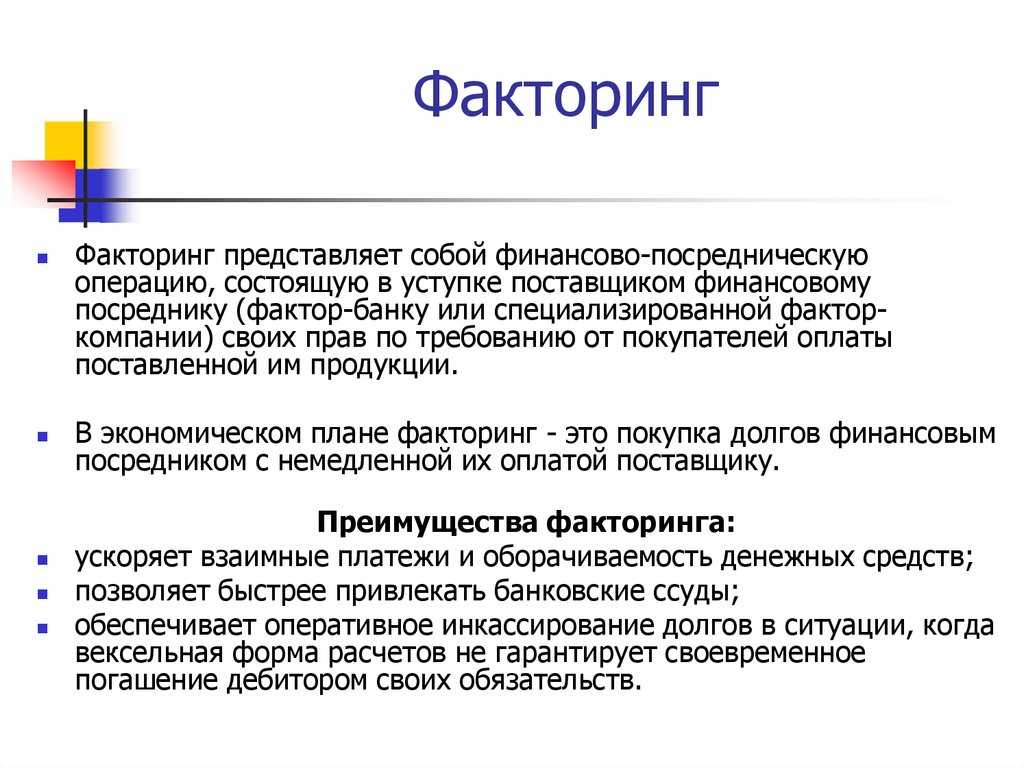

Факторинг с регрессом и без регресса

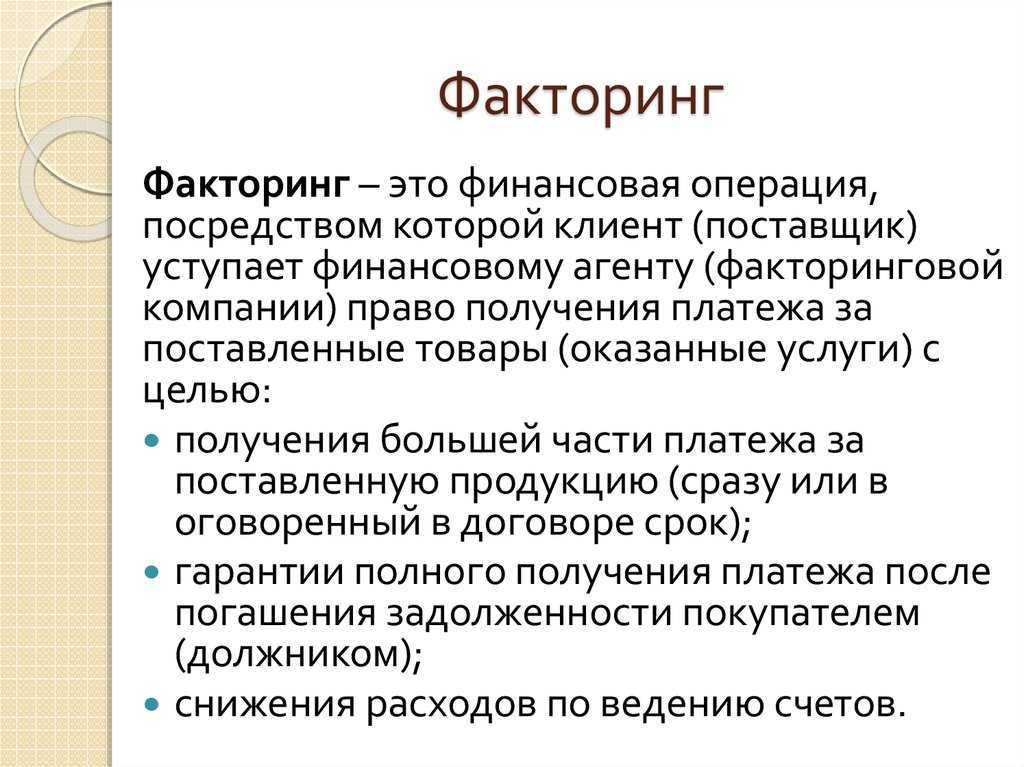

Факторинг, как и любой иной вид финансовой деятельности, предполагает присутствие рисков. Именно риски и обусловили классификацию факторинговых договоров. Факторинг с регрессом и без регресса: разница заключается в том, на чьи «плечи» или из чьего «кармана» будут возмещаться издержки, связанные с рисками.

Факторинг регрессный, безрегрессный – это наиболее распространенные виды факторинговых договоров.

Рассмотрим особенности каждого из разновидностей факторинга в отдельности.

Сберфакторинг

Безрегрессный факторинг

Договор факторинга без регресса– это выгодный вариант для компании-поставщика, то есть для клиента. Его схема предполагает, что риск, связанный с невыплатой задолженности дебитором и убытки с этим связанные оплачивает факторинговая компания, то есть финансовый агент.

На практике, такого рода соглашения предусматривают, что фактор выкупает дебиторскую задолженность, а значит, право требования принадлежит ему. Соответственно, по закону, компания-поставщик потребовать ее со своего контрагента или партнера не вправе, чем и обусловлен факт оплаты рисков финансовым агентом. Таким образом, на первый взгляд кажется, что поставщику такой договор экономически выгоден. Но, учитывая, что факторинговая компания – это такой, же экономический субъект, функционирующий с целью получения прибыли, следует предположить, что договор факторинга без регресса не так уж безобиден и прост.

На практике, фактор, заключающий безрегрессные договора, тщательно подходит к выбору клиента, а также страхует себя на случай невозврата средств. Наиболее привычным вариантом страхования является повышенный процент и минимальная сумма первоначальной выплаты клиенту.

Банкирос рекомендует!

Хатон.ру, Лиц. № —

Кредит для бизнеса

до 300 млн

Получить кредит

Хатон.ру, Лиц. № —

Для наглядности, можно привести пример таких условий:

- первый транш в пользу клиента составляет от 60 до 65% от суммы договора поставки;

- повышенная комиссии за перевод средств.

При этом, оставшаяся часть суммы перечисляется только после того, как дебитор полностью погасил задолженность. Отдельно могут быть оговорены условия того, что комиссионное вознаграждение может быть снижено и пересчитано, если дебитор оплатил долг раньше срока.

Регрессный факторинг

Данный вид факторинговых услуг предполагает, что ответственность в ситуации, если дебитор задолженность не погасит, возлагается на компанию-поставщика. По сути, такой договор предполагает кредитование в счет дебиторской задолженности. В рамках такого договора предусматривается процент за пользование средствами.

Регрессный и безрегрессный факторинг — отличия

Регрессный факторинг пользуется большей популярностью, чем факторинговые услуги без регресса. Являясь, по сути, противоположными понятиями, регрессный и безрегрессный факторинг отличия имеет в условиях договора:

- В части суммы финансирования регрессный факторинговый договор предполагает выплату до 90% от суммы поставки, а при соглашении без регресса процент редко достигает 70%;

- При регрессном факторинге осуществляется страхование рисков, учет дебиторского долга, а также предоставляются информационные услуги, при факторинге без регресса дебиторская задолженность переуступается фактору. При этом оплата дебитором долга производится непосредственно фактору, и лишь после этого происходит окончательный расчет с клиентом.

Следует отметить, что именно условия соглашения играют ключевую роль в спорных ситуациях, так как законодательные нормы их решения на сегодняшний день еще пока не разработаны.