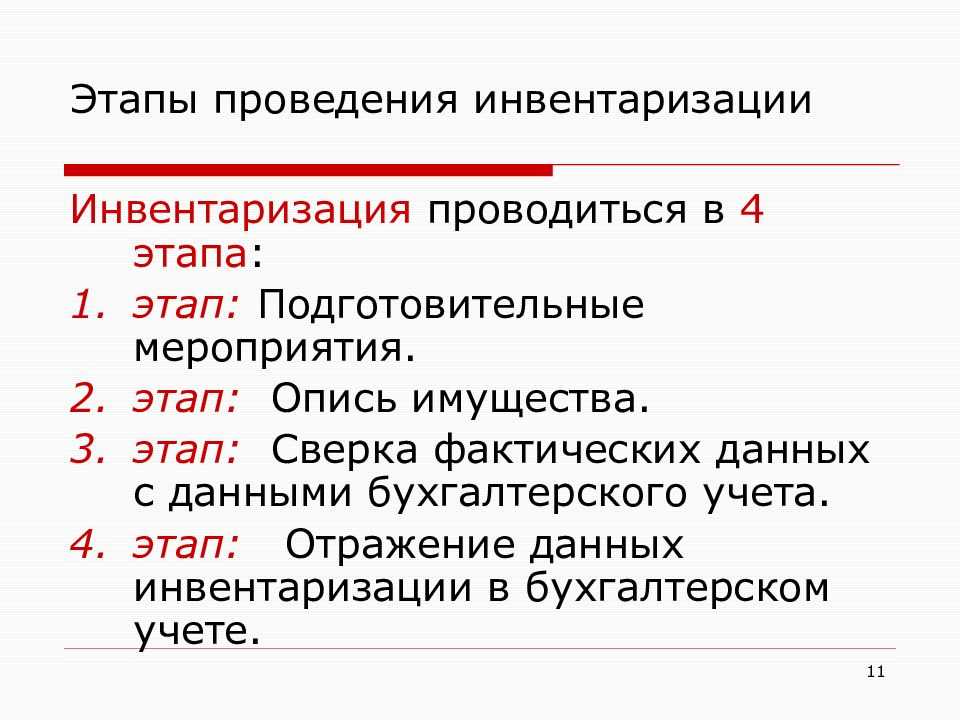

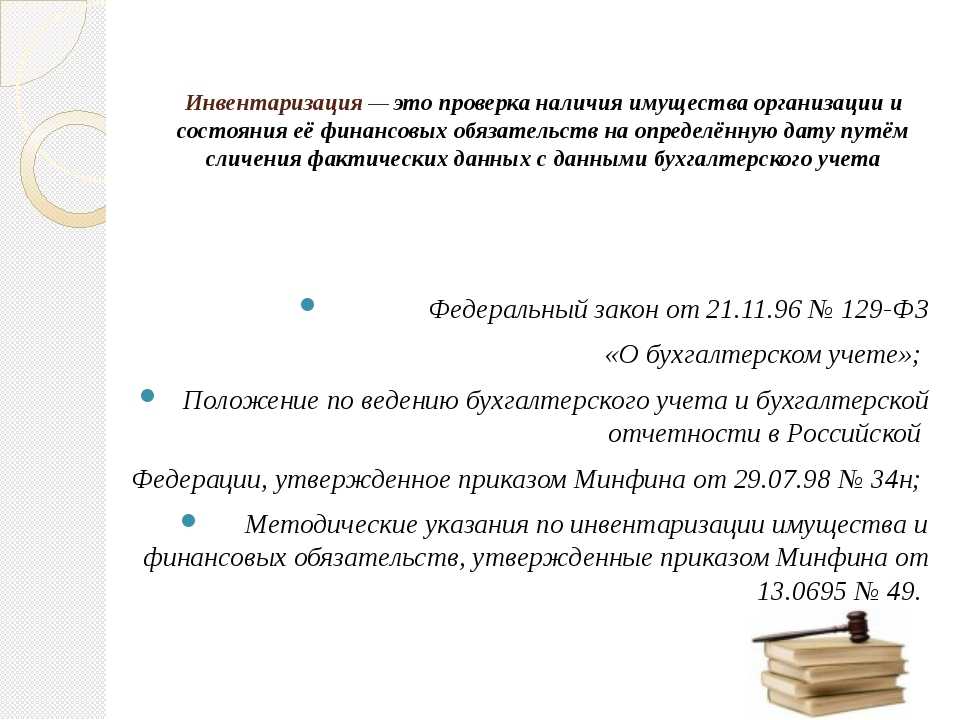

Понятие и особенности инвентаризации расчетов

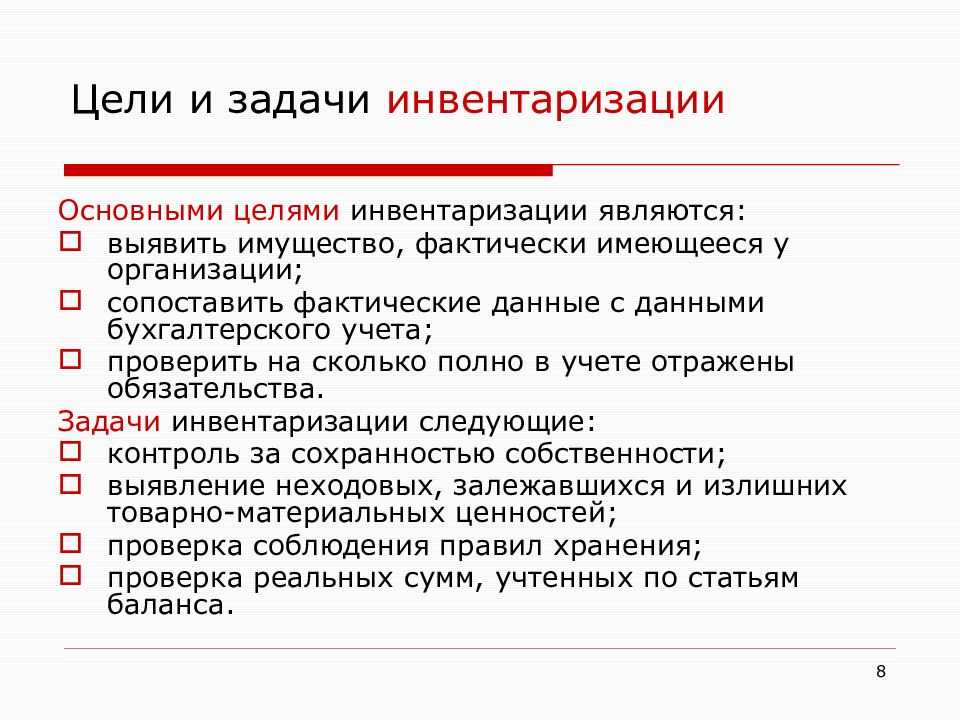

В ФЗ №402 указывается о том, что каждая организация должна осуществлять инвентаризацию. Во время этого действия непременно сопоставляются фактические объекты с теми сведениями, которые содержатся в бухучете. При этом непременно подвергаются проверке все расходы, понесенные фирмой при расчете с покупателями, контрагентами и разными государственными структурами.

Важно! Сами фирмы решают, когда и каким образом осуществляется инвентаризация, причем обычно для этого формируется специальный локальный акт, в котором указываются сроки выполнения процедуры, правила, порядок ее проведения и составления нужных документов. Каждая фирма имеет возможность разработать формы документов, используемых в процессе инвентаризации

Также можно пользоваться уже унифицированными формами

Каждая фирма имеет возможность разработать формы документов, используемых в процессе инвентаризации. Также можно пользоваться уже унифицированными формами.

Как на практике проводится инвентаризация расчетов с контрагентами и контролирующими органами вы можете узнать тут:

https://www.youtube.com/watch?v=lYtzwdb34W8

Регулирование процесса

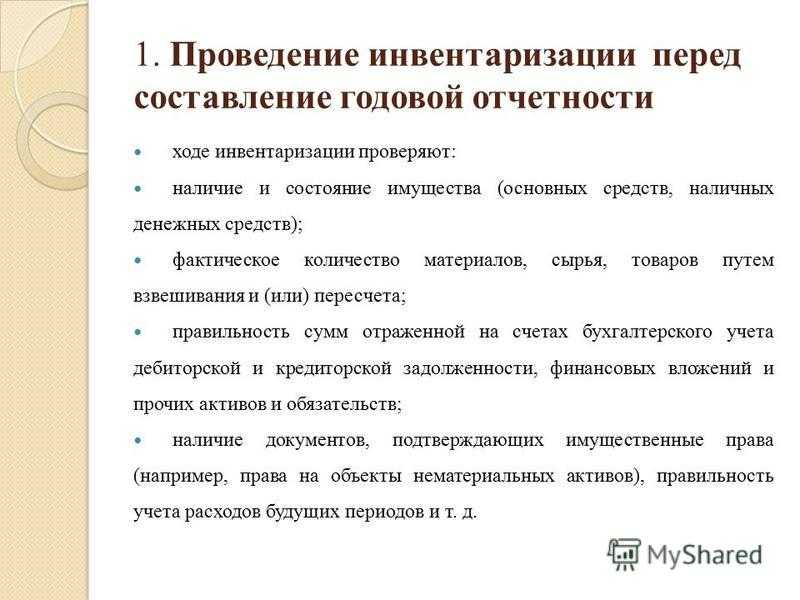

Инвентаризация расчетов прописывается в специальных Методических указаниях №49, утвержденных Минфином. Здесь указывается, каков порядок осуществления процедуры.

Дополнительно данный документ содержит сведения о том, при каких ситуациях ее проведение является обязательным.

Важно! Непременно процесс осуществляется перед непосредственным формированием годового отчета.

Особенности инвентаризации расчетов с кредиторами и дебиторами

Расчеты могут проводиться с поставщиками, покупателями или разными государственными органами. Соответственно, контрагентами могут быть:

- кредиторы, представленные обычно поставщиками, предоставляющими товары с пост оплатой;

- дебиторами, являющимися покупателями, которым поставляются товары с отсрочкой платежа.

Эти два вида расчетов противоположны друг с другом, причем значительное наличие как одного вида задолженности, так и другого, считается отрицательным моментом для работы любой организации.

Виды задолженности

При проведении инвентаризации всех расходов компании непременно учитываются все виды задолженности:

- Кредиторская. Сюда включаются долги компании перед поставщиками, от которых товары уже были получены, но деньги за них еще не были перечислены. Также сюда входят разные займы или кредиты, оформленные для развития или поддержания бизнеса. Такой вид задолженности может быть долгосрочным или краткосрочным. По долгам приходится ежемесячно перечислять определенные средства. Если нарушаются сроки, в течение которых требуется вернуть деньги, то это приводит к начислению пеней и штрафов, поэтому значительно увеличивается общий долг.

- Дебиторская задолженность. Она образуется, если фирма предоставляет товары с отсрочкой платежа. Покупатели в этом случае выступают дебиторами. Для возвращения денег дается конкретное количество времени, причем если не возвращаются средства вовремя, то начисляются пени. Такой долг может признаваться сомнительным или безнадежным, поэтому не рекомендуется предоставлять товары с отсрочкой ненадежным и непроверенным клиентам.

Важно! Вышеуказанные виды задолженности имеются у каждой крупной компании, причем, чем они меньше, тем более устойчивой и надежной считается фирма.

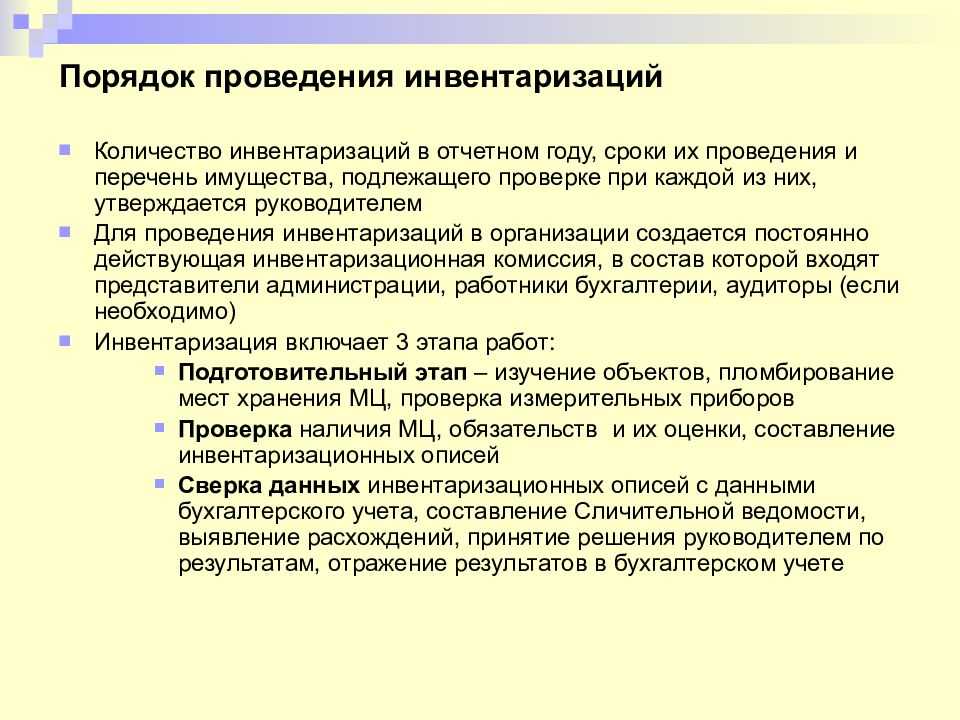

Общие правила проведения инвентаризации расчётов

Инвентаризация дебиторской и кредиторской задолженности или инвентаризация расчётов, что, в принципе, одно и то же, выполняется практически по тем же правилам, как и опись склада, но с определёнными особенностями. При проведении инвентаризации расчётов создаётся специальная комиссия, издаётся приказ, а все процедуры строго контролируются. Последовательность выполнения этого процесса прописывается в учётной политике учреждения. По результатам инвентаризации расчётов с дебиторами и кредиторами формируется акт. Он отражается в учете. В процессе требуется проверять следующие расчёты:

- с контрагентами;

- с сотрудниками (премии, авансы, бонусы, заработная плата и компенсации);

- с подотчётными гражданами;

- прочие выплаты работникам (от финансовой ответственности за недоимку до выданного займа);

- инвентаризация расчётов с прочими дебиторами и кредиторами (к примеру, по арендным соглашениям или требованиям);

- внутрикорпоративные расчёты (к примеру, между разными торговыми пунктами);

- с банковскими учреждениями по кредитам и займам;

- с бюджетными и внебюджетными фондами (страхование, налоги и сборы).

Основные отличительные черты инвентаризации расчётов от той же проверки склада заключаются в том, что в комиссию не могут входить лица с материальной ответственностью. Проверка расчётов выполняется по итогам работы в процессе подготовки годовой отчётности. Чтобы упростить задачу, инвентаризацию можно проводить чаще, это поможет точнее представлять положение дел. Итоги проверки отображаются в учёте и отчётности того периода, когда она завершена.

Инвентаризация расчётов с дебиторами и кредиторами требуется в первую очередь руководству компании, чтобы понимать действительное положение дел. По сути, итоги такой проверки дают точные сведения о том, где и в какой момент находятся деньги. Избежать частых проверок поможет правильное использование программы автоматизации. При регулярном занесении в программу информации обо всех финансовых операциях можно легко собрать в отчёт требуемые формы. Таким образом, вы получите всю необходимую информацию для принятия решений без дополнительных расходов на проверку.

Инвентаризация долга: что это

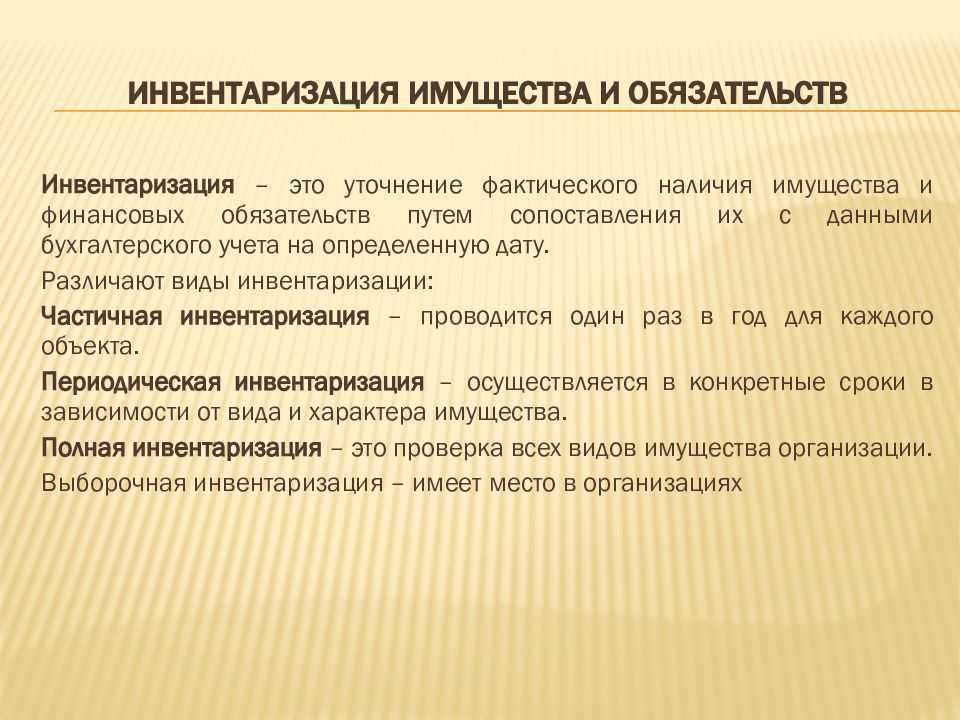

Инвентаризация долгов должна проводиться с определенной регулярностью. Данная процедура позволяет обнаружить сомнительные задолженности и сформировать адекватную бухгалтерскую отчетность. Чтобы понять, что такое инвентаризация долгов, необходимо сначала разобраться в базовых понятиях, которые относятся к ней. В данном случае используются следующие термины:

- Дебиторский долг. Данным термином обозначается задолженность, которая возникла у контрагентов перед предприятием. То есть, это долги других компаний и физических лиц, которые должны быть возвращены организации.

- Кредиторская задолженность. Это понятие отображает долги, которые возникли у самого предприятия перед определенными кредиторами или государством.

Соответственно, дебиторский долг – средства, которое должна получить компания, кредиторский – деньги, которые фирма должна выплатить другим участникам рынка.

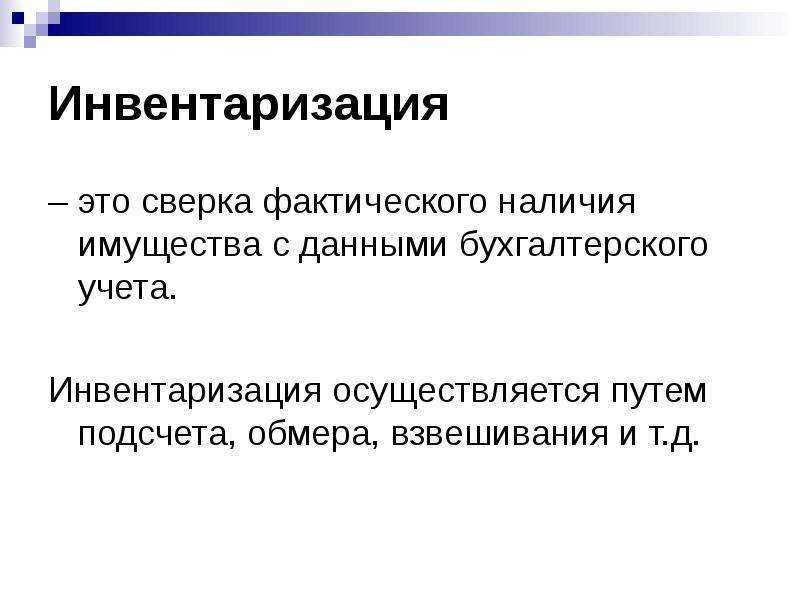

Под инвентаризацией подразумевается процедура анализа финансовых активов фирмы (и ее имущества), с последующим сопоставлением полученных результатов с бухгалтерской отчетностью. С помощью данной процедуры можно выявить незакрытые кредиторские и дебиторские задолженности, после чего взять их на учет.

Нормативная регулировка

Процедура инвентаризации регулируется сразу несколькими законодательными актами и нормативами.

Среди них следует выделить следующие документы:

- ФЗ под номером 402. Полностью посвящен вопросу учета в бухгалтерской сфере. 11 статья документа рассматривает проблему инвентаризации и выделяет несколько видов этой процедуры.

- Приказ Минфина под номером 49. Содержит методические указания по проведению процедуры, в которых перечислены случаи, когда ее следует проводить.

- Письмо Минфина (под номером 07-02-18/01). Указывает, за какой срок необходимо проводить инвентаризацию.

Также следует обратить внимание на Приказ Минфина под номером 106, в котором содержится порядок проведения процедуры

2.1 Программа проверки расчетов с дебиторами

Предмет проверки:

- Дебиторская задолженность (задолжность юридических и физических лиц данной организации) и реализация отражены в учете в соответствии с принятой учетной политикой.

Дебиторская задолжность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

- Дебиторская задолженность реально существует, отражена в учете верно и полно.

- Определить основных дебиторов и преимущественный порядок расчетов с дебиторами.

- Получить список дебиторов с указанием сумм задолженности на конец года. Сделать выборку, включив в нее наиболее значительные суммы, и проверить наличие соответствующих договоров и первичных документов.

- Убедиться, что остатки по счетам расчетов приведены в балансе развернуто: по аналитическим счетам, имеющим дебетовое сальдо – в активе, кредитовое – в пассиве.

- Убедиться в том, что в конце года проведена инвентаризация дебиторской задолженности.

- Убедиться, что дебиторская задолженность, по которой истек срок исковой давности, и другие нереальные для взыскания долги списаны за счет соответствующего резерва сомнительных долгов или отнесены на финансовые результаты хозяйственной деятельности. При проверке отражения данных по расчетам с другими организациями учитывать сроки исковой давности, установленные законодательством.

Списание задолжность оформляется приказом руководителя и следующими бухгалтерскими записями:

Дт 91 «Прочие доходы и расходы» Кт 62 «Расчеты с покупателями и заказчиками» (Либо Кт76 «расчеты с разными дебиторами и кредиторами») – списана неоплаченная задолжности покупателя при отсутствии резерва по сомнительным долгам (акт)

Дт 63 «Резервы по сомнительным долгам» Кт 62 «Расчеты с покупателями и заказчиками» (либо Кт76 «расчеты с разными дебиторами и кредиторами») – списана неоплаченная задолжность за счет резерва по сомнительным долгам.

Списанная дебиторская задолжность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолжность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолжности дебетируют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолжность неплатежеспособных дебиторов».

- Убедиться в правильности отражения в учете дебиторской задолженности в иностранной валюте (использовать результаты проверки по разделу «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте»).

- Проверить правильность учета и документального оформления:

— расчетов с подотчетными лицами (подотчетные суммы учитываются на активном счете 71 «Расчеты с подотчетными лицами».

Дт 71 Кт 50 «Касса» — выдача денежных авансов подотчетным лицам;

Дт 10 «Материалы» Кт 71 — расходы, оплаченные из подотчетных сумм,

Дт 26 «Общехозяйственные расходы» Кт 71.

Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в Дт 50 «Касса». Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче.

Дт 94 «Недостачи и потери от порчи ценностей» Кт 71 — Не возвращенные подотчетными лицами суммы авансов

Дт 70 «Расчеты с персоналом по оплате труда» Кт 94

Дт 73 «Расчеты с персоналом по прочим операциям» Кт 94 — если они не могут быть удержаны из суммы оплаты труда работников);

— расчетов с персоналом по прочим операциям (для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда, с подотчетными лицами и депонентами, используя синтетический счет 73 «Расчеты с персоналом по прочим операциям».

Дт 73.1 Кт 50 (51) – сумма займа работнику

Дт 50 (51) Кт 73.1 – погашение займа

Дт 70 Кт 73.1

Дт 91 «Прочие доходы и расходы» Кт 73.1

Дт 73.2 Кт 94 «Недостачи от потери и порчи ценностей»

Дт 73.2 Кт 98 «Доходы будущих периодов»

Дт 73.2 Кт 28 «Брак в производстве»

Дт 70 Кт 73.2

Дт 73 субсчет «расчеты за товары, проданные в кредит»Кт 66 (67) «Расчеты по краткосрочным (долгосрочным) кредитам и займам»

Дт 70 Кт 73 субсчет «расчеты за товары, проданные в кредит»

Дт 66 (67) кт 51 «Расчетные счета».

Аналитический учет по счету 73 ведут по работникам организации).

- Убедиться в том, что организация учета расчетов позволяет сгруппировать суммы дебиторской задолженности по срокам погашения: более чем через 12 месяцев после отчетной даты, в течение 12 месяцев после отчетной даты.

- Убедиться в правильности формирования статей баланса, содержащих сведения о дебиторской задолженности.

Последовательность проведения инвентаризации задолженностей

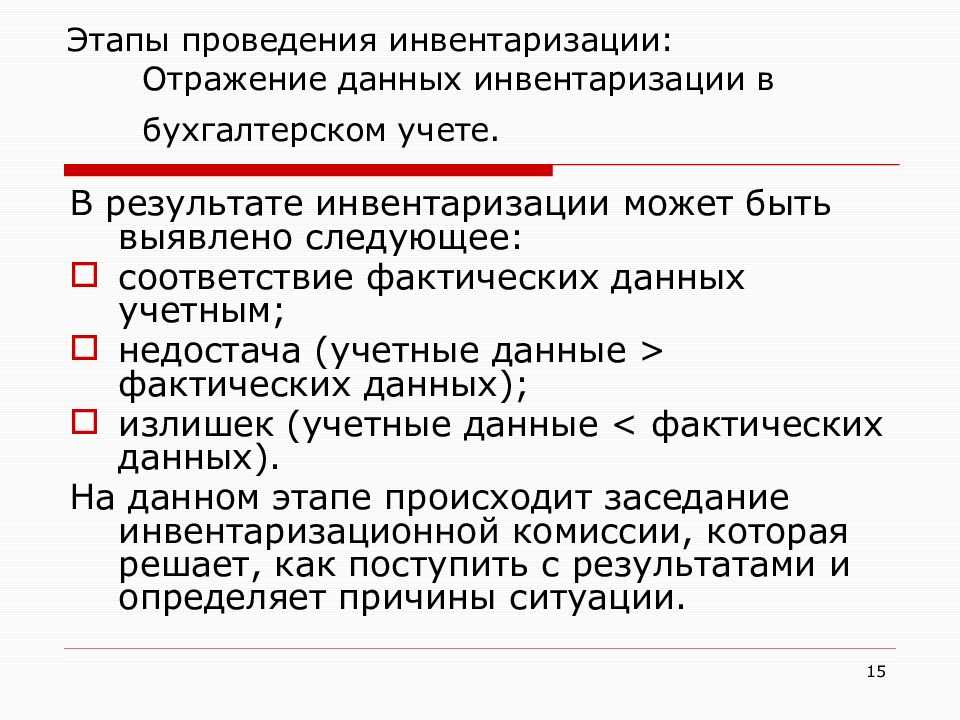

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

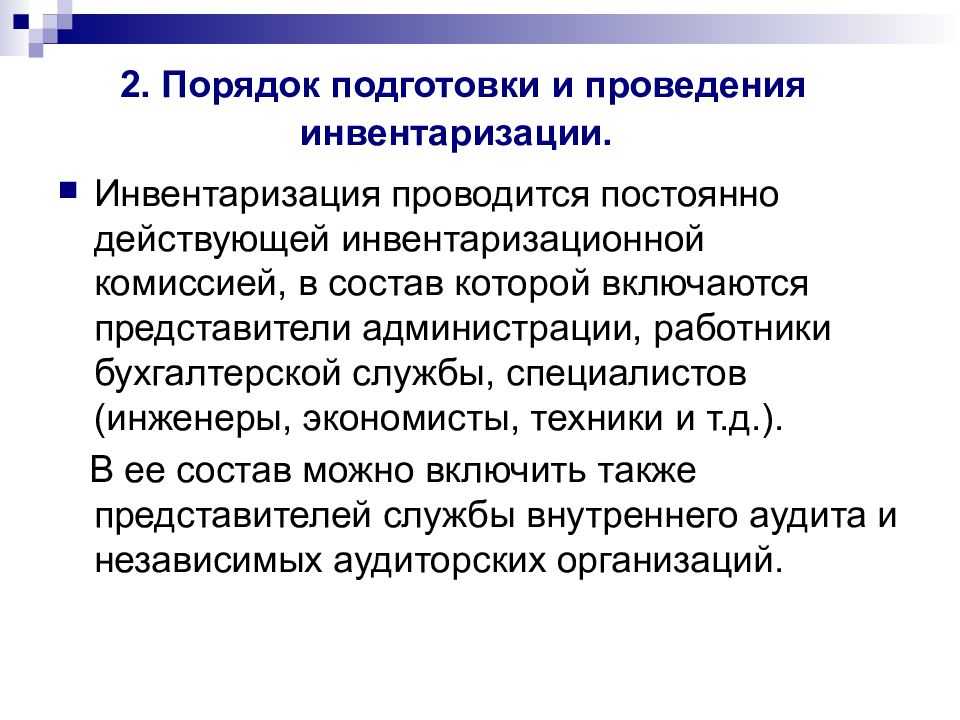

Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей

Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами)

Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см

п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

Список использованных источников

- Полный сборник кодексов Российской Федерации. Серия: Законы и кодексы. – М.: Эксмо, 2009г.

- 23 положения по бухгалтерскому учету: Сборник документов. – М.: ОМЕГА-Л, 2009г.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М.: Эксмо, 2009г.

- Ревизия и контроль в коммерческих организациях. Серия «Высшее образование». Москва: Финансово-экономический институт.- Р/Д: Изд-во «Феникс», 2004.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2007.

- Бухарин С. В. Аудит: Учебное пособие / С. В. Бухарин, Н. В. Зубкова. – Воронеж: АОНО «Институт менеджмента, маркетинга и финансов», 2004

- Бухгалтерский учет/Г.И. Алексеева, Т.П. Алавердинова, С.Р. Богомолец и др.; под ред. С.Р. Богомолец: учебик. – М.: Маркет ДС, 2006.

- Аудит: Учебник для вузов / В. И. Подольский, А. А. Савин, Л. В. Сотникова и др.; Под ред. проф. В. И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2006.

- Бухарин С.В. Лабораторный практикум по бухгалтерскому учету: «1С: Бухгалтерия»: Учебное пособие / С.В. Бухарин, Ю.Г.Ионов. – Воронеж: АОНО «ИММиФ». – 2003.

- Сергеева С. В. Типичные ошибки при заполнении счетов-фактур.// Бухгалтерский учет. – 2005. — №3 – с. 31 – 35.

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

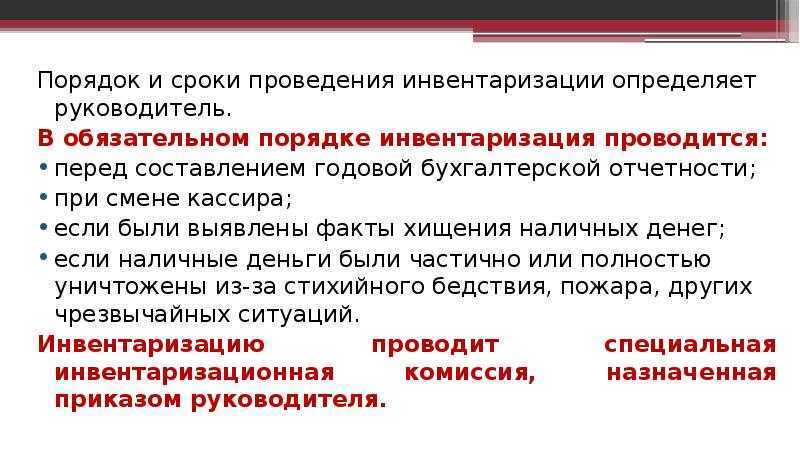

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

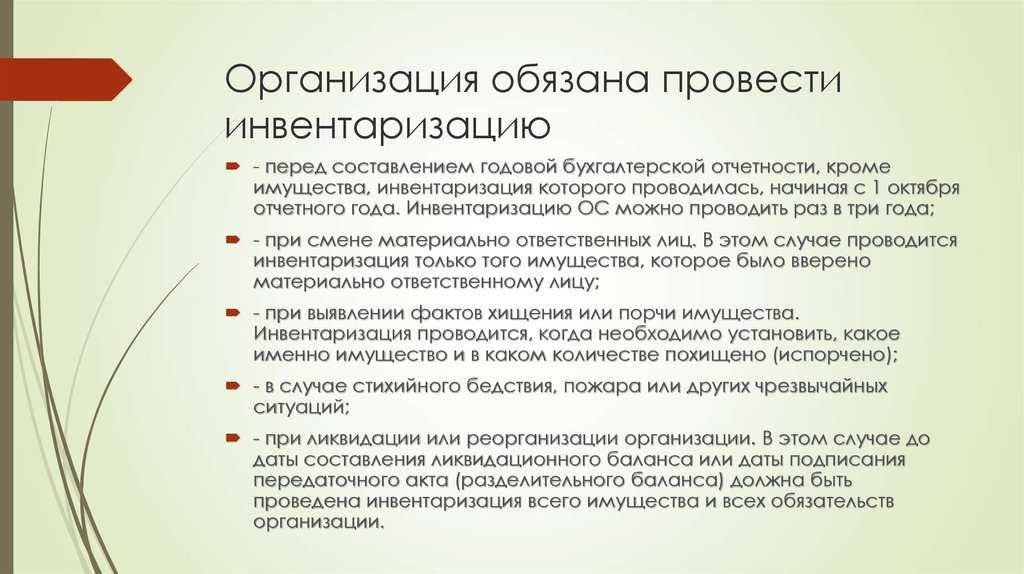

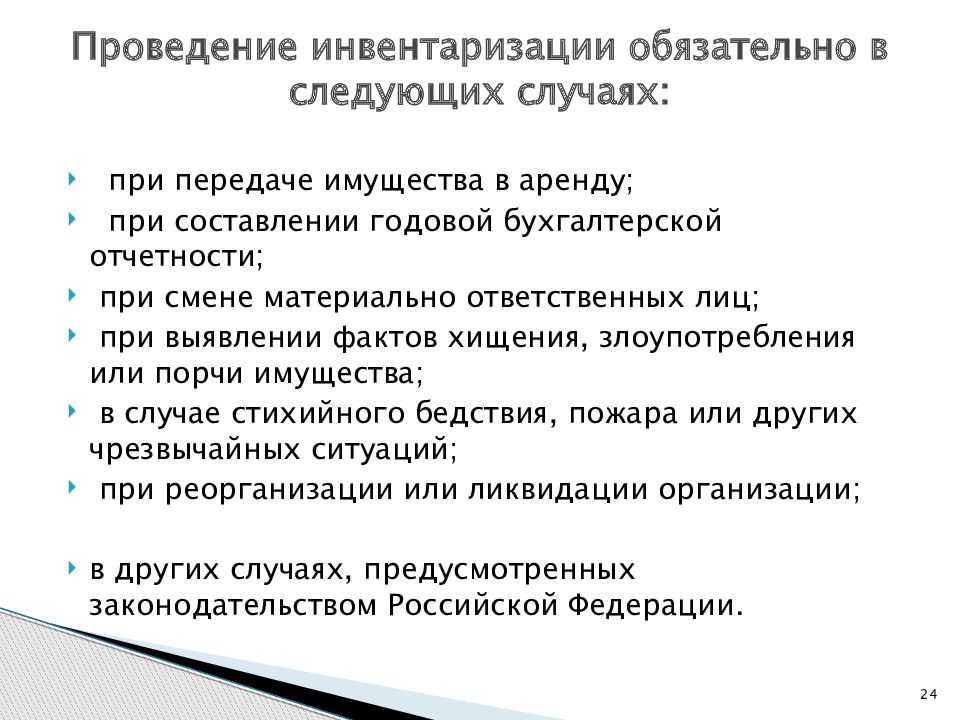

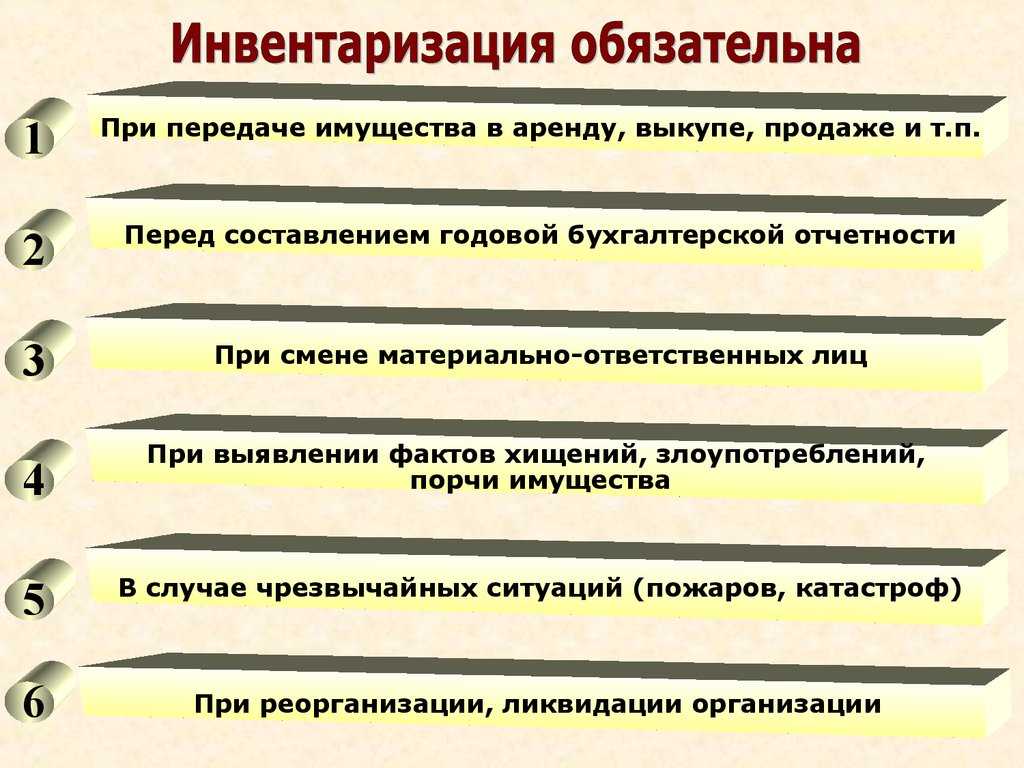

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст

15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной. Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом. В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Как провести инвентаризацию расчетов?

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Документальное оформление результатов инвентаризации

По окончанию проверки результаты оформляются справкой и актом ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

- Направление писем с напоминанием о необходимости погашения долга.

- Предъявление санкций согласно условиям договоров. При отсутствии соответствующего положения в документе санкции предъявляются по 1/300 ставки рефинансирования, начисляемой за каждый день просрочки.

- Подача иска в судебные органы.

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

Пример #1. Обнаружение долга работника после инвентаризации

Рассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2015 года в компании ООО «Альт» установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

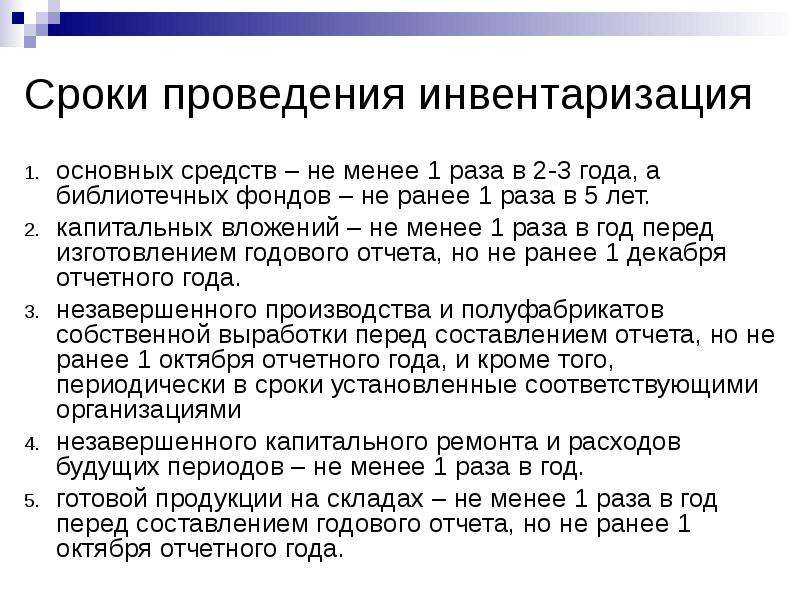

Когда проводить инвентаризацию дебиторской и кредиторской задолженности

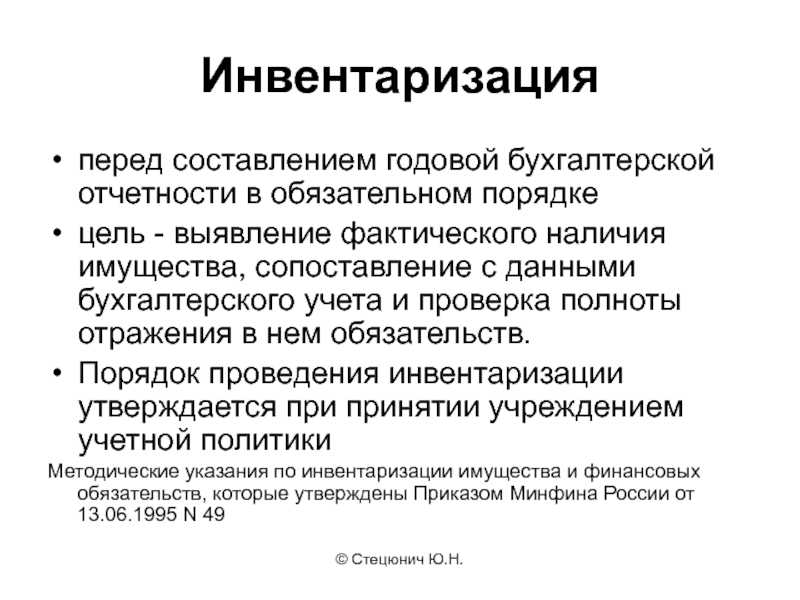

Инвентаризация задолженности подлежит проверке, которую целесообразно проводить один минимум раз в год, возможен вариант, когда её проводят два раза. Этот процесс проходит обычно в конце года перед тем, как составляется годовая бухгалтерская отчётность.

Начинать инвентаризацию следует не ранее первого декабря. В учёт берутся суммы задолженности с обеих сторон, которые не были погашены на 1 ноября. Также сюда всходят суммы с просроченными сроками.

При инвентаризации проверяется соответствие сумм по дебиторской и кредиторской задолженности, которые числятся на бухгалтерских счетах. Также предприятие должно предоставить документы, подтверждающие списание или начисление этих сумм. Акты проверки могут быть направлены контрагентам, которые занимаются сверкой данных расчетов.

Такой акт не имеет требований к заполнению, поэтому его заполняют в свободной форме.

Акты сверки содержат информацию о сальдо расчетов. Этот документ должен подписывать главный бухгалтер.

В случае, если задолженность взыскивается в судебном процессе, тогда в акт вносятся реквизиты договора и документов, в которых описывается проблема возникновения задолженности.

Также акт проверки подлежит подписи руководителем предприятия.

Учет в 1С

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

Детализация задолженности по срокам

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности.

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17. PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

-

Выводить данные по:

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить расшифровку можно сохранить в нужном формате.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Заключение

Таким образом, организация обязана периодически проводить инвентаризацию обязательств, которые у нее имеются перед дебиторами и кредиторами. Сроки проведения процедуры устанавливаются внутри фирмы. За инвентаризацию отвечает специальная комиссия из квалифицированных специалистов, учреждаемая внутри компании. Анализируются как документы, так и счета.

В случае обнаружения ошибок, бухгалтерская отчетность исправляется. По завершению процедуры подготавливаются специальные бумаги. Кроме того, на основании ее результатов могут быть оформлены письма-уведомления, исковые заявления.