Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

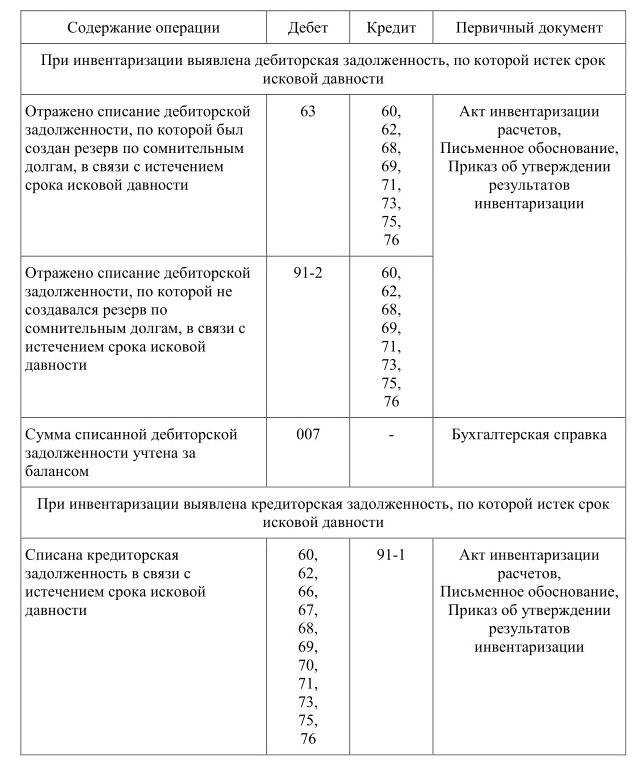

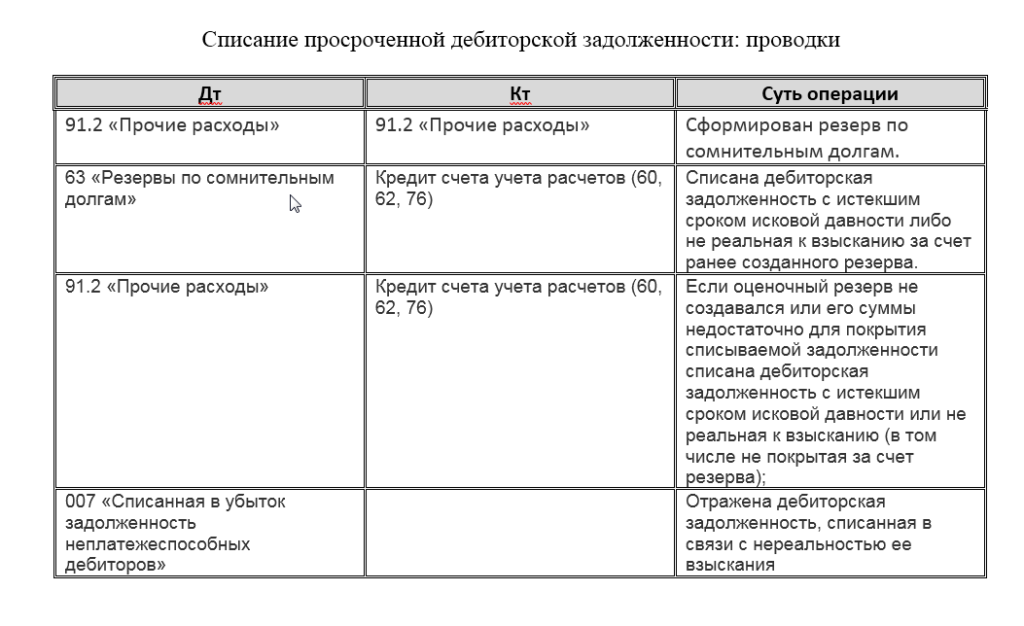

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

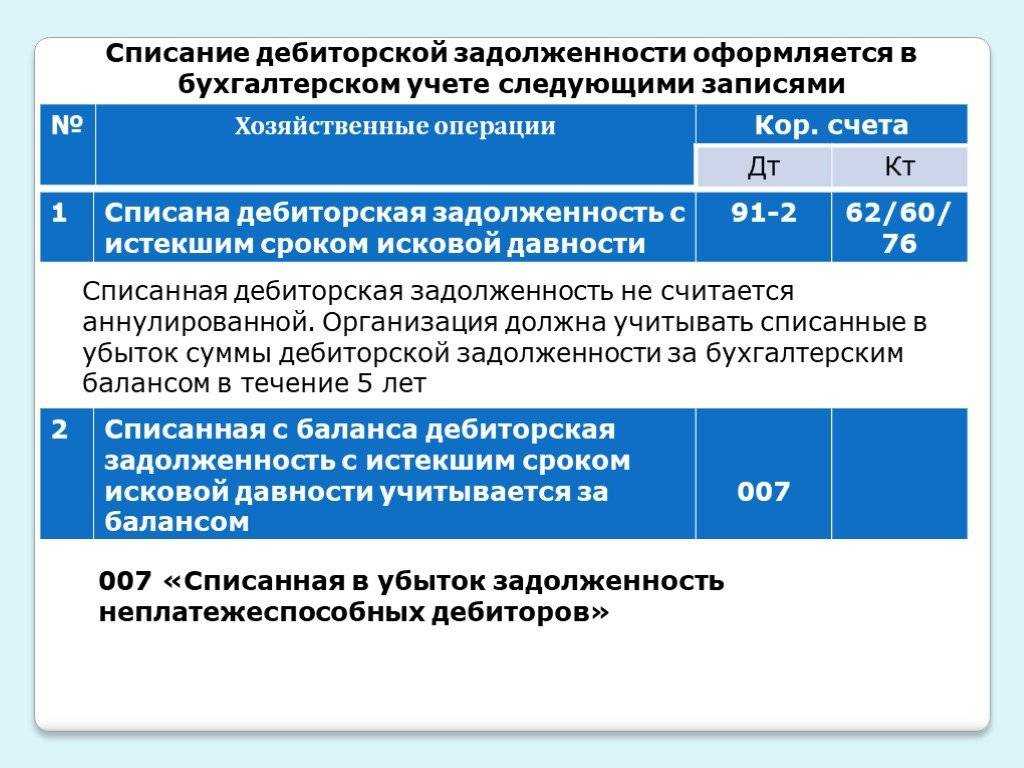

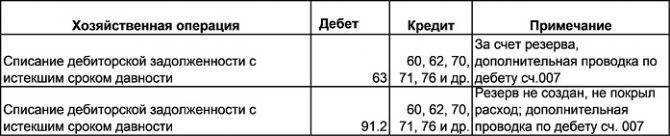

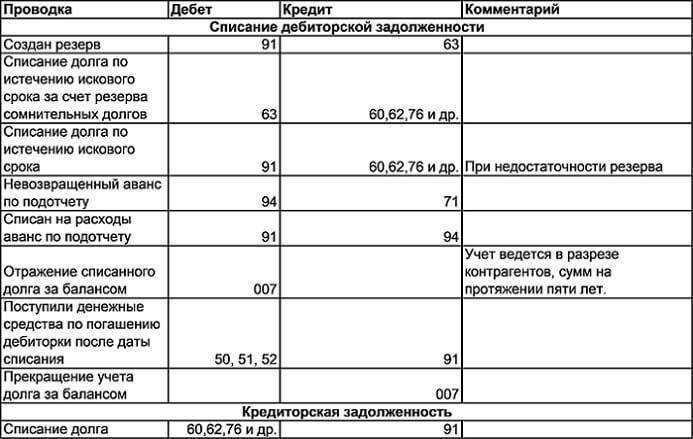

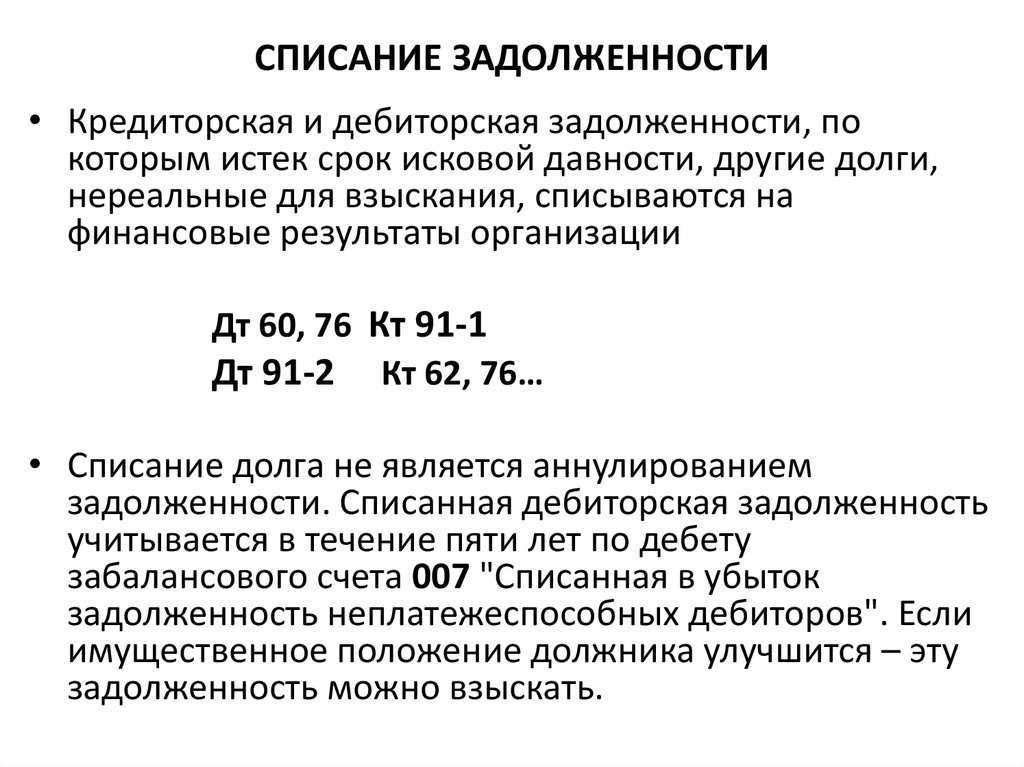

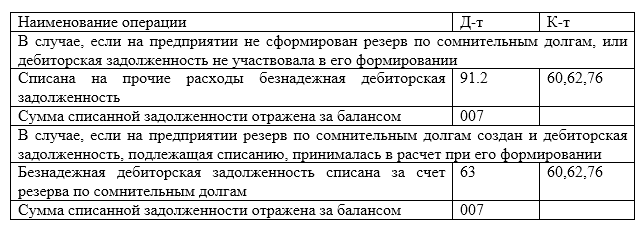

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

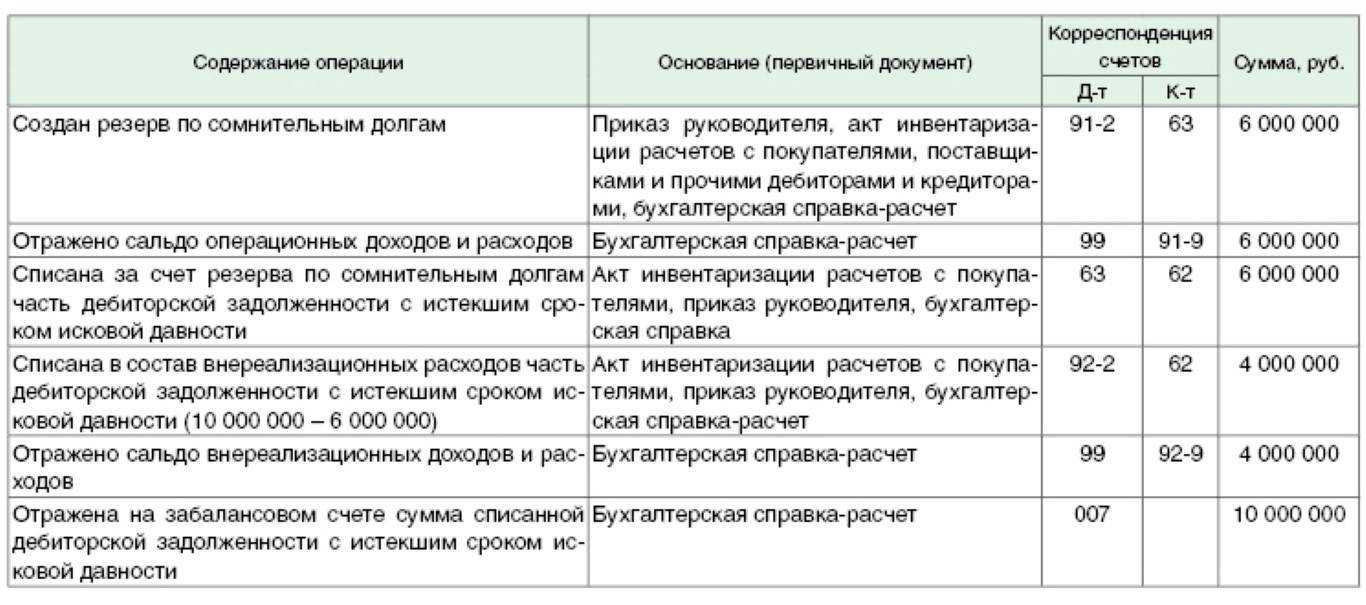

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

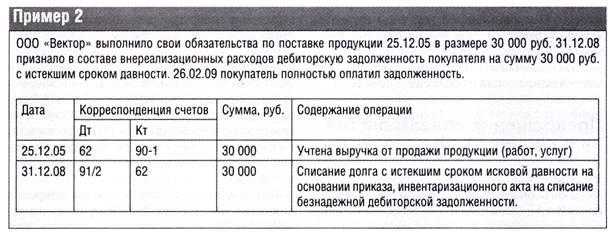

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

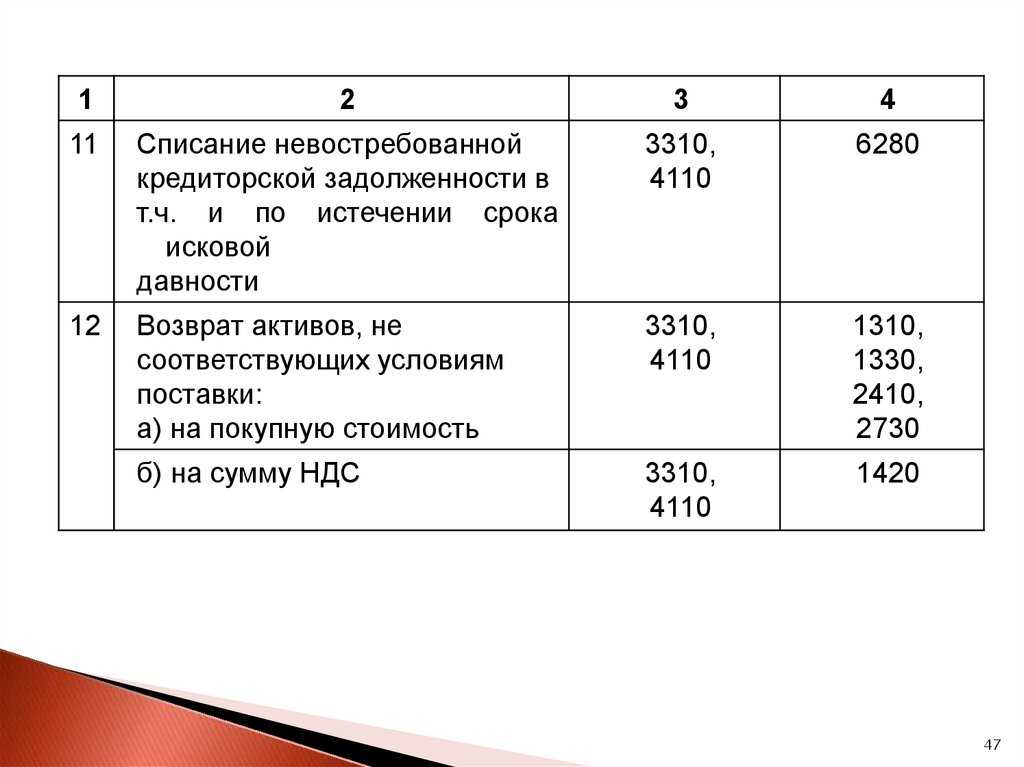

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

В каком порядке создавать резерв

Резерв по сомнительным долгам формируйте в следующем порядке. Сначала определите объем каждой отдельной сомнительной задолженности. Резерв нужно будет сформировать для каждого такого случая. При этом его размер определяйте также с учетом оценки финансового состояния должника и вероятности погашения обязательств полностью или частично. Ведь величина резерва по сомнительным долгам – это оценочное значение. Включать в него всю сумму сомнительного долга не обязательно.

Такой порядок предусмотрен пунктом 70 Положения по ведению бухгалтерского учета и отчетности, а то, как определить размер резерва, следует из пунктов 2 и 3 ПБУ 21/2008.

Так, например, если контрагент вовремя не заплатил 1 000 000 руб. и у вас нет никаких гарантий,что этот долг будет погашен, вам нужно создать резерв. Размер его при этом может быть максимальным (1 000 000 руб.), когда у вас, допустим, есть точная информация о начале процедуры банкротства должника. Или же сумма может быть меньше, когда известно, что дебитор ведет переговоры для реструктуризации других долгов и его платежеспособность может восстановиться. Если есть информация, что в итоге должник сможет вернуть 600 000 руб., то резерв создайте на 400 000 руб. Точнее оценить возможные риски помогут специалисты вашей финансовой службы, или, если таких нет, можно обратиться к сторонним оценщикам.

Порядок формирования резерва разработайте самостоятельно и закрепите в учетной политике для целей бухучета.

Ситуация: можно ли в бухучете формировать резерв по сомнительным долгам в порядке, установленном налоговым законодательством?

Нет, нельзя.

Ведь создают эти резервы в разные моменты и по разным основаниям. Есть принципиальные отличия, которые не позволяют применять правила налогового учета в бухгалтерском.

В частности, вот основные отличия между бухгалтерским и налоговым учетом резервов по сомнительной задолженности:

Правила, по которым формируют резерв в бухучете

Правила, по которым формируют резерв в налоговом учете

Создавать резерв при наличии сомнительной задолженности обязаны все, в том числе и малые предприятия (абз. 1 п. 70 Положения по ведению бухгалтерского учета и отчетности)

Решение о создании резерва принимают самостоятельно. И только те, кто применяет метод начисления (п. 3 ст. 266 НК РФ)

Резерв создают по любой дебиторской задолженности (п. 70 Положения по ведению бухгалтерского учета и отчетности)

Резервы можно сформировать исключительно по дебиторской задолженности за товары, работы и услуги. Например, нельзя формировать резерв по договору займа (абз. 1 п. 1 ст. 266 НК РФ, письмо Минфина России от 12 мая 2009 г. № 03-03-06/1/318)

Для формирования резерва достаточно уверенности в том, что дебитор не сможет исполнить свои обязательства

При этом не важно, просрочено обязательство полностью или частично или сроки вовсе пока не нарушены (абз. 2 п. 70 Положения по ведению бухгалтерского учета и отчетности)

Резервируют только те обязательства, что уже просрочены (п. 1 ст. 266 НК РФ)

Таким образом, разница в методологии учета резервов по сомнительным долгам в бухгалтерском и налоговом учете не позволяет формировать в бухучете резервы по правилам статьи 266 Налогового кодекса РФ.

Бухгалтерский учет

В бухгалтерском учете записи делаются с учетом того, принято ли организацией решение о восстановлении НДС, а также был ли по дебиторской задолженности создан резерв по сомнительным долгам. В бухучете сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Величина резерва по сомнительным долгам является оценочным значением, поэтому при списании дебиторской задолженности, в отношении которой ранее был создан резерв, сначала отражается изменение величины резерва по правилам, установленным ПБУ 21/2008 «Изменения оценочных значений».

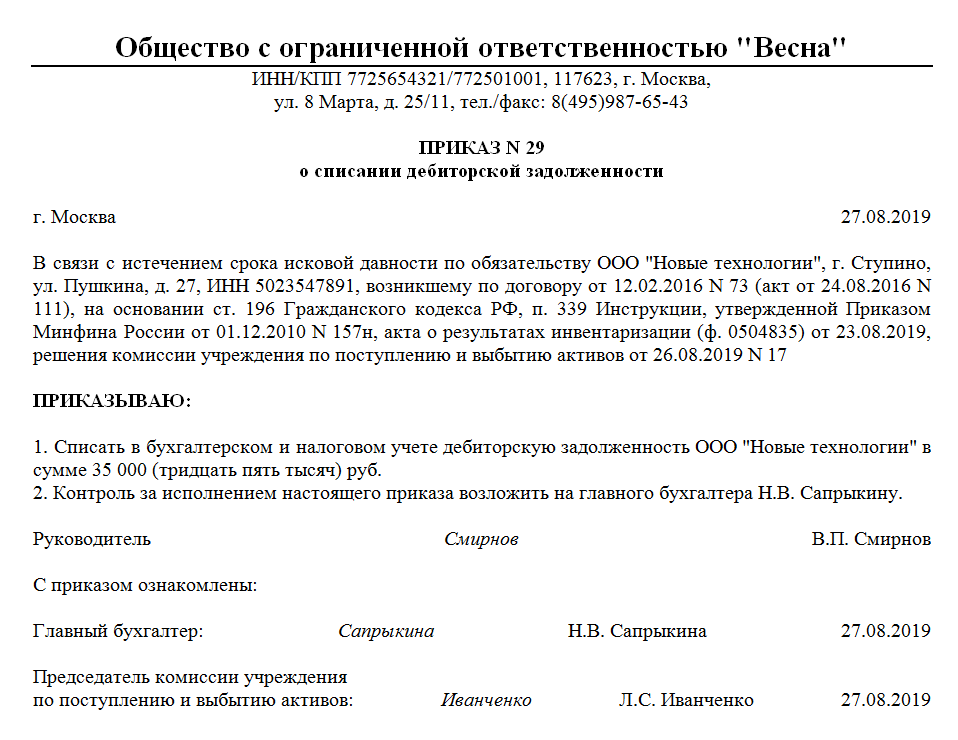

В силу абз. 1 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные ко взысканию, списываются по каждому обязательству, выявленному при проведении инвентаризации расчетов. Документальным основанием для их списания являются приказ (распоряжение) руководителя организации, а также соответствующее письменное обоснование. Суммы такой списанной задолженности учитываются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»).

Пример 1

Организация в январе 2016 года перечислила поставщику аванс (600 000 руб.) в счет поставки товаров, НДС (91 525 руб.) по которому на основании «авансового» счета-фактуры поставщика был поставлен к вычету. Поставщик не исполнил взятые на себя обязательства по поставке товаров. В январе 2019 года дебиторская задолженность подлежит списанию.

Организация использует следующие субсчета, открытые к счету 60 «Расчеты с поставщиками и подрядчиками»:

– 60‑1 «Расчеты с поставщиками»;

– 60‑2 «Авансы выданные»;

– 60‑3 «НДС по авансам выданным».

Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности.

В бухгалтерском учете организации должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Отражена сумма НДС по авансу, предъявленная поставщиком |

60‑3 |

60‑2 |

91 525 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

60‑3 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

60‑2 |

68‑НДС |

91 525 |

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов (600 000 ‑ 91 525) руб. |

91‑2 |

60‑2 |

508 475 |

В таком же порядке в учете делаются записи, если для учета «авансового» НДС используется счет 19, а не счет 60, субсчет 60‑3.

Если, несмотря на наличие основания для списания дебиторской задолженности, сохраняется возможность взыскания долга с поставщика, списанную задолженность следует отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Основания – абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Инструкция по применению Плана счетов. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пример 2

Изменим условия примера 1. Организация для учета «авансового» НДС использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76‑5 «НДС по авансам выданным».

В этом случае в бухгалтерском учете организации будут сделаны такие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

76‑5 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

76‑5 |

68‑НДС |

91 525 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Задолженность уменьшена на сумму НДС |

76‑5 |

60‑2 |

91 525 |

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

508 475 |

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп

21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек. Для бухгалтера важно также знать, что делать с НДС при списании КЗ

Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации»

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см

материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности

При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания

Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Узнавайте первыми о важных налоговых изменениях

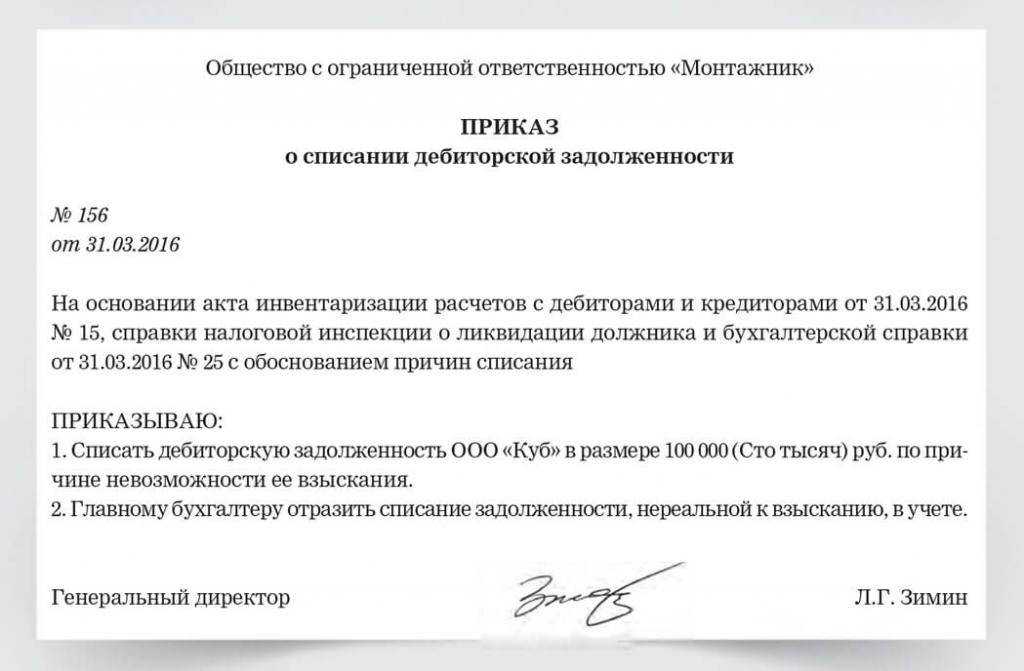

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Списание «кредиторки» по другим основаниям.

В пункте 8 ст. 250 НК РФ внереализационным доходом для целей налогообложения признаются доходы в виде сумм кредиторской задолженности, списанной не только в связи с истечением срока исковой давности, но и по другим основаниям. При этом не уточняется, что это за «другие» основания.

Минфин считает, что в составе внереализационных доходов должна быть отражена кредиторская задолженность:

-

в виде сумм прощенного долга (Письмо от 12.09.2017 № 03-03-06/1/58668);

-

списываемая в связи с ликвидацией организации-должника (Письмо от 11.07.2019 № 03-03-07/51347);

-

списываемая в связи с ликвидацией организации-кредитора (Письмо от 09.02.2018 № 03-03-06/1/7837).

Обращаем ваше внимание, что в последнем случае внереализационный доход будет возникать в периоде, кода в ЕГРЮЛ внесена запись о ликвидации организации-кредитора. Такое мнение не раз высказывали контролирующие органы (см

письма Минфина России от 09.02.2018 № 03-03-06/1/7837, от 24.11.2017 № 03-03-06/2/77869, от 11.09.2015 № 03-03-06/2/52381 и ФНС России от 02.06.2011 № ЕД-4-3/8754).

Ранее этот вопрос был спорным. Были примеры в арбитражной практике, когда судьи настаивали на том, что доход возникает в том периоде, когда задолженность была списана по истечении срока исковой давности (см. постановления ФАС ПО от 02.07.2013 по делу № А65-23563/2012, ФАС МО от 14.06.2011 № КА-А40/5419-11 по делу № А40-96062/10-114-481).

В последнее время арбитры солидарны с мнениями Минфина и ФНС.

Например, ФАС МО в Постановлении от 03.04.2014 № Ф05-1769/2014 по делу № А40-17207/13 отметил следующее. С момента ликвидации кредитора у должника прекращается обязательство по оплате. В связи с этим факт ликвидации относится к иным основаниям, по которым спорная сумма кредиторской задолженности подлежит включению в состав доходов того налогового периода, когда кредитор был исключен из ЕГРЮЛ.

Различные основания, с которыми пп. 18 ст. 250 НК РФ связывает момент отнесения кредиторской задолженности, невозможной к взысканию, в состав внереализационных доходов, не означают, что данная норма предоставляет налогоплательщику право произвольного выбора налогового периода.

Именно на налогоплательщика возлагается обязанность своевременно проводить инвентаризацию обязательств и относить подлежащие списанию суммы кредиторской задолженности в состав доходов в определенный налоговый (отчетный) период.

Аналогичное мнение можно найти в постановлениях АС ПО от 14.06.2019 № Ф06-47210/2019 по делу № А55-27080/2018, АС ВВО от 04.06.2018 № Ф01-1795/2018 по делу № А17-249/2017, АC СЗО от 13.12.2018 № Ф07-15439/2018 по делу № А13-4784/2017.

Постановление Пленума ВС РФ от 29.09.2015 № 43.

Вместе с тем по истечении срока исковой давности течение исковой давности начинается заново, если должник или иное обязанное лицо признает свой долг в письменной форме (п. 2 ст. 206 ГК РФ).

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

Списание кредиторской задолженности

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

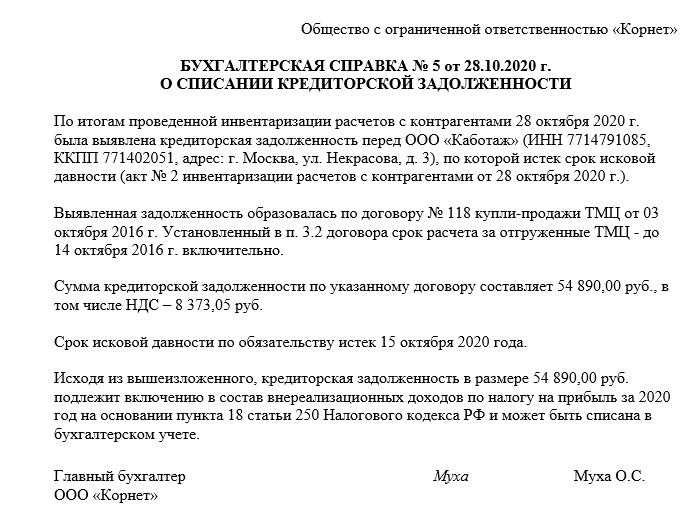

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

Критерии признания задолженности безнадежной

До недавнего времени в бюджетном законодательстве отсутствовали нормы, определяющие критерии признания задолженности по платежам в бюджет безнадежной. Сейчас они закреплены в ст. 47.2 БК РФ (введена Федеральным законом от 29.12.2015 № 406‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Критерии таковы:

1) смерть физического лица – плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством РФ;

2) признание банкротом индивидуального предпринимателя – плательщика платежей в бюджет в соответствии с Федеральным законом от 26.10.2002 № 127‑ФЗ «О несостоятельности (банкротстве)» в части задолженности, не погашенной по причине недостаточности имущества должника;

3) ликвидация организации – плательщика платежей в бюджет в части задолженности, не погашенной по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством РФ;

4) принятие судом акта, согласно которому администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет в связи с истечением предусмотренного срока ее взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности по платежам в бюджет;

5) вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа по основаниям, установленным п. 3 и 4 ч. 1 ст. 46 Федерального закона от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве», если с даты образования задолженности по платежам в бюджет прошло более пяти лет, в следующих случаях:

– размер задолженности не превышает размера требований к должнику, предусмотренного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

– судом возвращено заявление о признании плательщика платежей в бюджет банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

6) истечение установленного КоАП РФ срока давности исполнения постановления о назначении административного наказания при отсутствии оснований для перерыва, приостановления или продления такого срока (в отношении административных штрафов, не уплаченных в определенный срок).

Инициатором признания задолженности по платежам в бюджет безнадежной выступает администратор доходов бюджета, обладающий согласно бюджетному законодательству полномочиями по взысканию задолженности, в том числе по принятию решения о прекращении взыскания задолженности ввиду невозможности ее востребования (п. 2 ст. 160.1 БК РФ).

Порядок принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджет определяется главным администратором доходов бюджета в соответствии с общими требованиями, установленными Правительством РФ (п. 4 ст. 47.2 БК РФ).

Положения ст. 47.2 БК РФ не распространяются на платежи по налогам, сборам и страховым взносам, а также на платежи, установленные таможенным законодательством.

Казенные учреждения при принятии решения о признании задолженности безнадежной к взысканию могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства (в части критериев отнесения дебиторской задолженности к безнадежной), в частности:

– ст. 196, 197 ГК РФ – истечение срока исковой давности;

– ст. 416 ГК РФ – прекращение обязательства вследствие невозможности его исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (к примеру, при возникновении стихийных бедствий и иных чрезвычайных ситуаций);

– ст. 417 ГК РФ – прекращение обязательства на основании акта органа государственной власти или органа местного самоуправления о признании задолженности нереальной к взысканию;

– ст. 418 ГК РФ – смерть гражданина-должника;

– ст. 419 ГК РФ – ликвидация юридического лица (должника), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо.

Конкретный порядок признания дебиторской задолженности безнадежной казенное учреждение вправе закрепить в учетной политике исходя из требований действующего законодательства РФ и правовых актов вышестоящего органа власти (местного самоуправления).