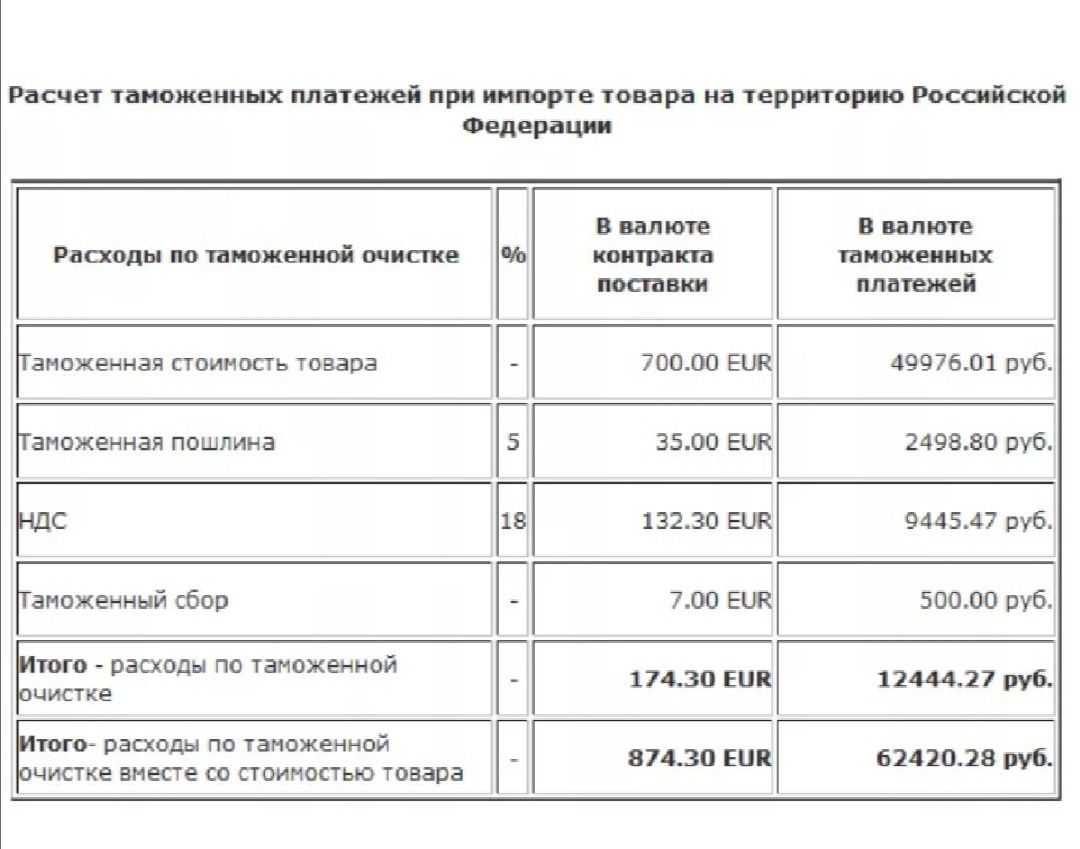

НДС

Товары, вывозимые за пределы страны, не облагаются НДС. Данный платеж актуален только для импортируемых товаров. Различают несколько видов налоговых ставок:

- полная (НДС — 20%): под эту категорию подпадает большая часть ввозимых на территорию страны товаров;

- льготная (НДС — 10%): сюда относят некоторые виды товаров для детей, а также некоторые позиции продовольственной продукции;

- нулевая (НДС — 0%): относится только к высокотехнологичной продукции, причем к той, которая не имеет аналогов на отечественном рынке. Перечень такой продукции устанавливается Правительством и регулярно обновляется.

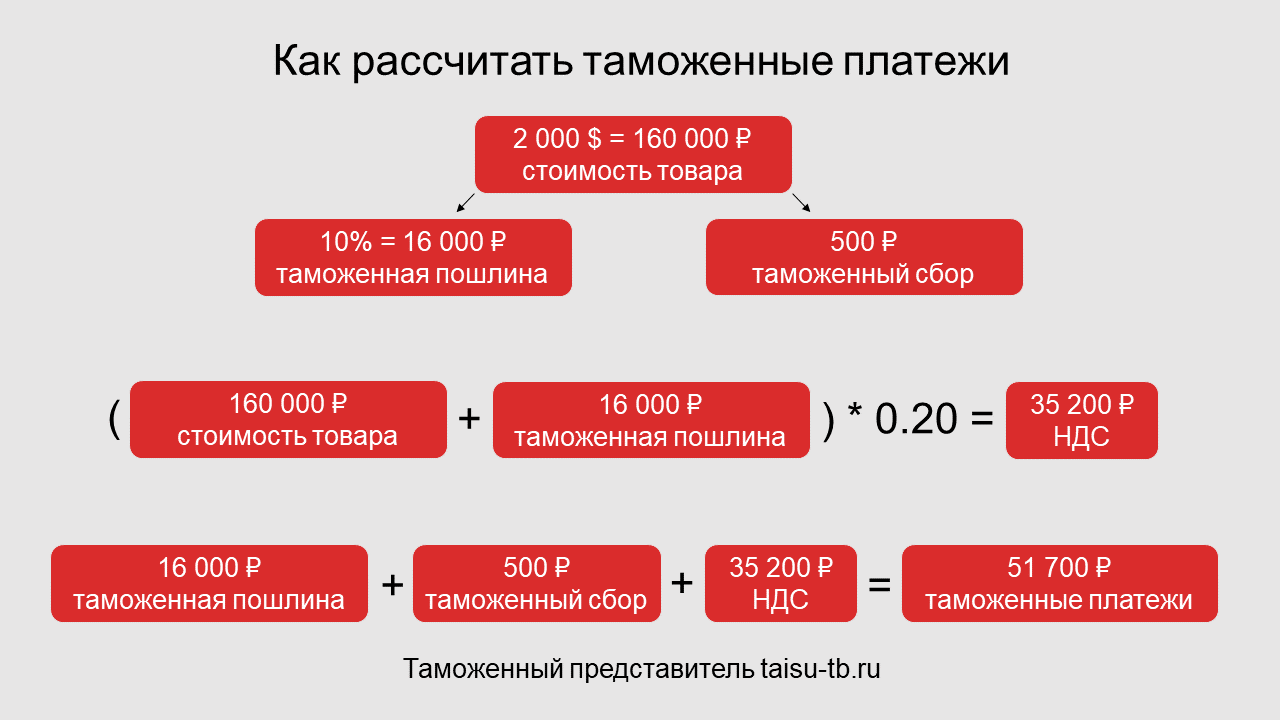

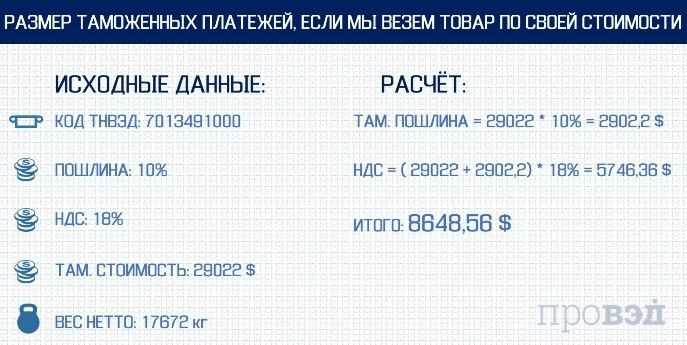

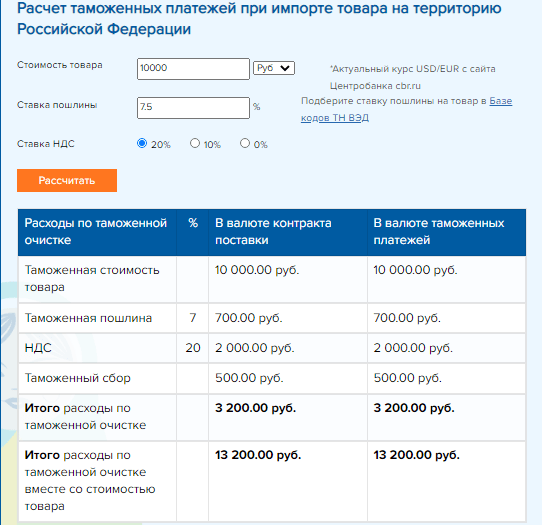

Чтобы правильно рассчитать данный таможенный платеж, необходимо помнить важный нюанс: в случае, если декларируемый товар облагается пошлиной и/или акцизом, НДС необходимо считать от суммы стоимости, заявленной в таможню, пошлины и акциза. Например, стоимость товара по инвойсу составляет 2500 долларов, транспортировка товара до границы составляет 200 долларов, товар не является подакцизным, но облагается пошлиной 6,5%, какие-либо льготы по уплате НДС отсутствуют. Тогда стоимость товара, указываемая в декларации: 2500 + 200 = 2700 долларов.

Пошлина, которую необходимо уплатить, составит: 2700 долларов * 6,5% = 175,50 долларов. Соответственно, НДС мы будем считать от следующей суммы: 2700 + 175,50= 2875,50 долларов. Тогда сумма НДС к уплате равняется 2875,50 * 20% = 575,10 долларов.

Что включают в себя таможенные платежи?

Пошлины

Таможенные пошлины представляют собой обязательную для всех участников ВЭД выплату. Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

- Ввозные.

- Вывозные.

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Таможенные платежи оплачиваются при экспорте или импорте товаров.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС

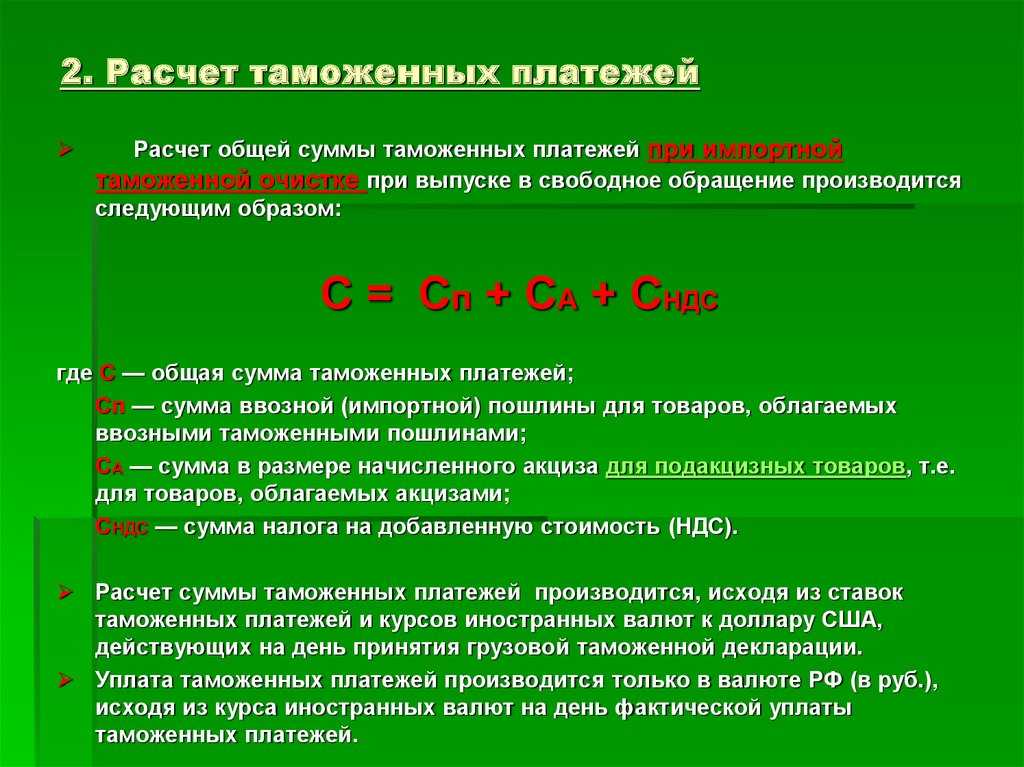

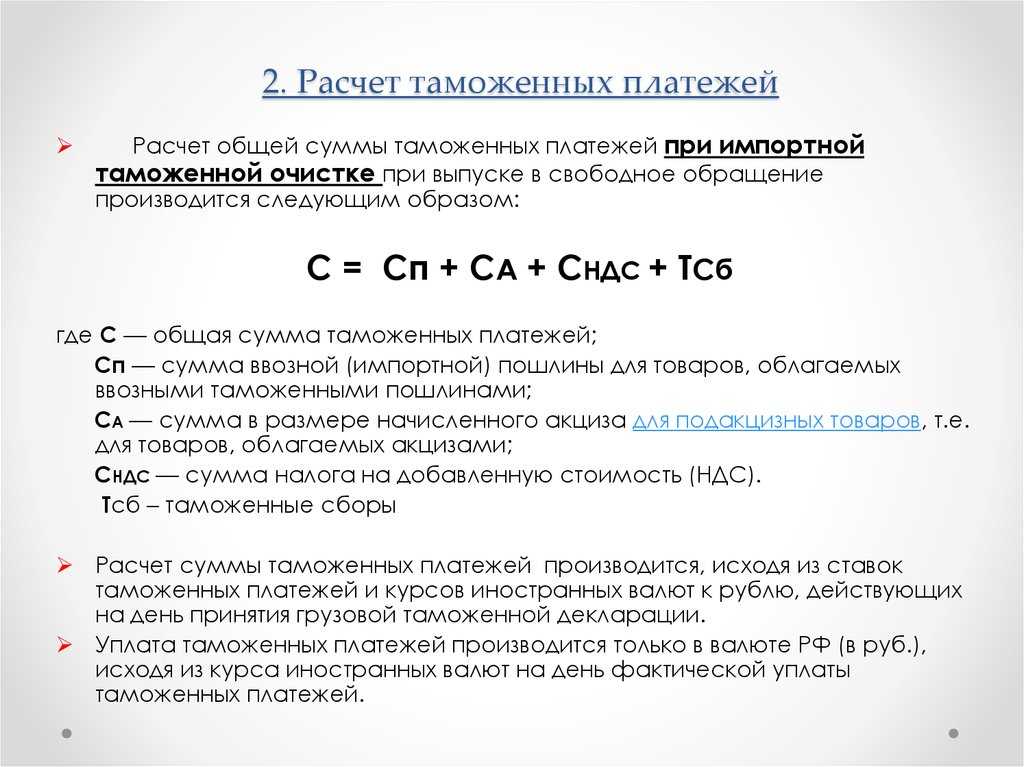

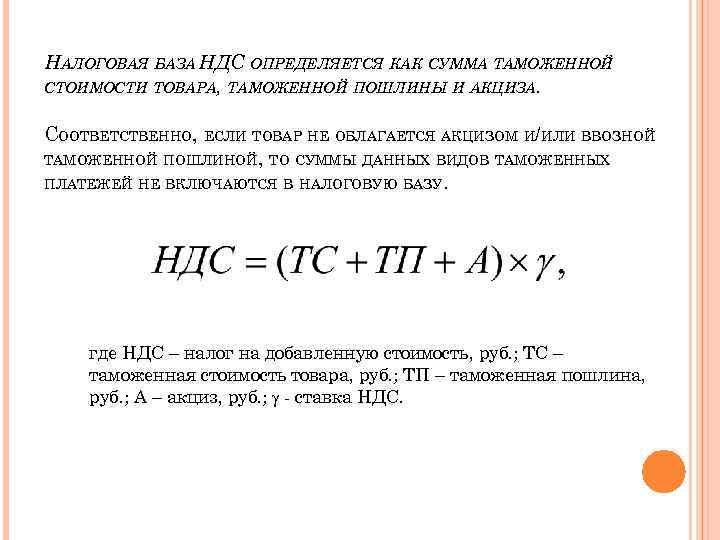

НДС — налог на добавленную стоимость. Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Что не относится к таможенным платежам?

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.

Налог на Алиэкспресс 2024

Если посылка превышает лимиты и по весу и по стоимости, то уплачивается лишь наибольшая по сумме пошлина.

P.S. В связи с нестабильной ситуацией в стране рекомендуем узнать, как сейчас работает Алиэкспресс (статья постоянно обновляется).

Оплата происходит в момент получения посылки. Если посылка доставлялась на почту, то придёт уведомление на мобильный телефон и извещение в почтовый ящик (перед заказом Алиэкспресс просит паспортные данные).

Будет указан размер таможенной пошлины, переведённый по текущему курсу, в национальной валюте. Оплата происходит прямо на почте.

Если посылка доставляется курьером, то вас уведомят о пошлине, которую так же оплачиваете при вручении посылки. В почтоматах тоже имеется банковский терминал.

А ещё сейчас в настройках профиля нужно заполнить информацию для таможни (см. в статье).

Здесь два основных выхода:

- Не превышать установленные лимиты;

- Покупать у продавцов, которые отправляют посылки с российских складов.

С первым способом всё понятно — нужно соблюдать вышеуказанные лимиты. Некоторые покупатели договариваются с продавцами (см. статью как написать продавцу), чтобы они указывали заниженную стоимость на посылке.

Второй способ интереснее (но неактуален для белорусов). С недавних пор российских продавцов стало значительно больше на Алиэкспресс. Складов в России тоже.

Узнать отправляется ли посылка с российских складов очень просто (см. статью товары на Алиэкспресс с доставкой из России).

- На странице товара должен быть один из значков и (или) ;

- P.S. узнайте, как оплатить заказ на Алиэкспресс через Киви кошелёк — намного выгоднее, чем по карте.

Да, теперь при оплате заказов дополнительно прибавляется НДС в виде 20% от стоимости товара.

Подробнее в статье: НДС на Алиэкспресс в Беларуси (рассмотрим способы обхода налога).

Следите за обновлениями, у нас на сайте есть календарь распродаж на Алиэкспресс (в феврале обещают хорошие скидки и купоны).

Купоны на Али до 29 февраля 2024

Когда пошлина — самостоятельный расход, не включаемый в стоимость товаров, проблем с отражением корректировок нет

Наименее трудозатратный вариант учета корректировки пошлин будет в ситуации, когда сама таможенная пошлина учитывается как самостоятельный расход, не увеличивающий стоимость приобретенных товаров.

Для целей налогообложения прибыли сумму, на которую увеличились таможенные пошлины, надо отнести на прочие расходы текущего месяца. А сумму, на которую уменьшились таможенные пошлины, надо отнести на внереализационные доходы.

Никаких уточненок за прошлые периоды (если товары приняты к учету в прошлом году) подавать не нужно.

Примечание

Уточненные декларации не будут нужны, даже если потом таможенные платежи уменьшит своим решением суд. Ведь на дату признания в расходах завышенных таможенных пошлин никакой ошибки организация не допустила. Следовательно, и исправлять в прошлом периоде нечего.

Как видим, такой вариант учета самый удобный. Поэтому он довольно популярен среди импортеров.

На счетах бухучета доначисленные таможенные пошлины можно учитывать:

(если) увеличение таможенных пошлин произошло в том же году, что и принятие товара к учету:

(или) как самостоятельные издержки обращения на счете 44 «Расходы на продажу»;

(или) как самостоятельные расходы, увеличивающие себестоимость продаж текущего периода, на субсчете 90-2 «Себестоимость продаж»;

(или) как прочие расходы на субсчете 91-2 «Прочие расходы»;

(если) увеличение таможенных пошлин произошло в году, следующем за годом принятия товара к учету (будем рассматривать вариант, когда отчетность уже утверждена), — как прочие расходы на субсчете 91-2 «Прочие расходы» (по аналогии с убытками прошлых лет, выявленными в отчетном периоде).

Когда из-за корректировки таможенной стоимости таможенные пошлины уменьшаются, такое уменьшение можно учитывать следующим образом:

(если) оно произошло в том же году, что и принятие товара к учету:

(или) отражать прочий доход на счете 91-1 «Прочие доходы» (отражать уменьшение пошлин как выручку на субсчете 90-1 «Выручка», согласитесь, несколько странно);

(или) делать сторнировочную проводку к счету учета затрат: сторно по дебету счета 44 «Расходы на продажу» (или по дебету счета 90-2 «Себестоимость продаж») в корреспонденции с кредитом субсчета «Таможенные пошлины» счета 76 «Расчеты с разными дебиторами и кредиторами». Правда, такая проводка возможна, если у вас в текущем периоде есть дебетовые обороты по счету 44 или 90-2, превышающие сумму корректировки;

(если) уменьшение таможенных пошлин произошло в году, следующем за годом принятия товара к учету (когда отчетность уже утверждена), — отражать прочие доходы на субсчете 91-1 «Прочие доходы».

Но некоторых бухгалтеров включение таможенных пошлин сразу в расходы смущает нарушением требований ПБУ 5/01. Также нередко бухгалтеров смущает и отражение таможенных пошлин на счете 91 «Прочие доходы и расходы»: ведь так искажается себестоимость продукции и сумма прочих доходов/расходов. Если вы относитесь именно к таким бухгалтерам, вам будет интересен следующий раздел.

Проводки и оперативные счета учёта таможенных платежей за экспорт

Что такое проводки? Это бухгалтерский термин, который означает регистрацию различных изменений состояния того или иного товара в документации.

На какой счёт отнести таможенные платежи при экспорте продукции? При вывозе товара за территорию государства процедуры списываются со счёта 90, субсчёта 5 на счёт 76. Процедура оформляется проводкой Д90/5 К76.

Как правило, при экспорте продукции ставка на НДС составляет 0 %. Иными словами, участник ВЭД получает возмещение из государственного бюджета за погашение данного платежа. Но существуют некоторые исключения для подобных случаев:

- продажа и поставка продукции осуществляется в Республику Беларусь;

- вывоз нефтепродуктов.

Чтобы получить возмещение по расходам на оплату НДС, необходимо предоставить государственному органу следующие основные документы:

- контракт, заключенный между участником ВЭД и иностранным представителем;

- документ из банковской организации о проведении финансовой операции;

- грузовая таможенная декларация.

Плательщик должен обязательно соблюдать сроки подачи документов. Они составляют 180 дней после составления декларации.

После предоставления таможенному органу необходимого пакета документов возврат НДС осуществляется в течение 3 календарных месяцев.

Список и суммы платежей

Таможенная служба РФ обеспечивает большое поступление фискальных платежей в федеральный бюджет. Основной документ, устанавливающий порядок уплаты платежей, — ТК ТС.

Все платежи с экономической и юридической стороны разделяются на:

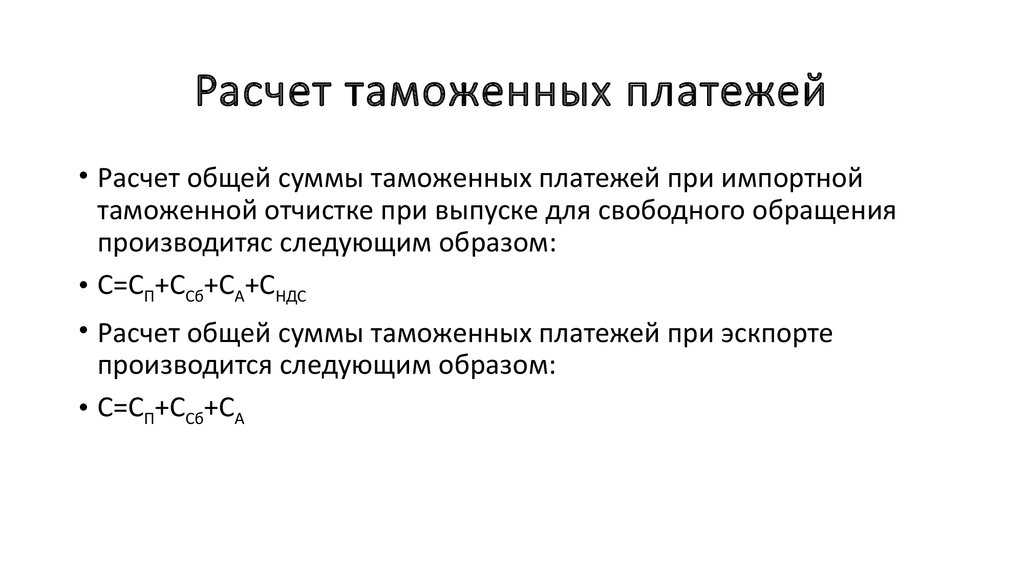

- таможенного происхождения — сборы и пошлины;

- налогового происхождения — НДС и акцизы.

Все существующие платежи прописаны в ст. 70 ТК ТС:

- таможенная пошлина;

- налог на добавленную стоимость;

- акцизы;

- таможенные сборы.

Таможенная пошлина

Пошлина — обязательный платеж. Уплачивается за возможность экспортировать продукцию через таможню.

Ставки вывозных пошлин и перечень продукции устанавливаются Правительством РФ.

Ставки платежа подразделяются на:

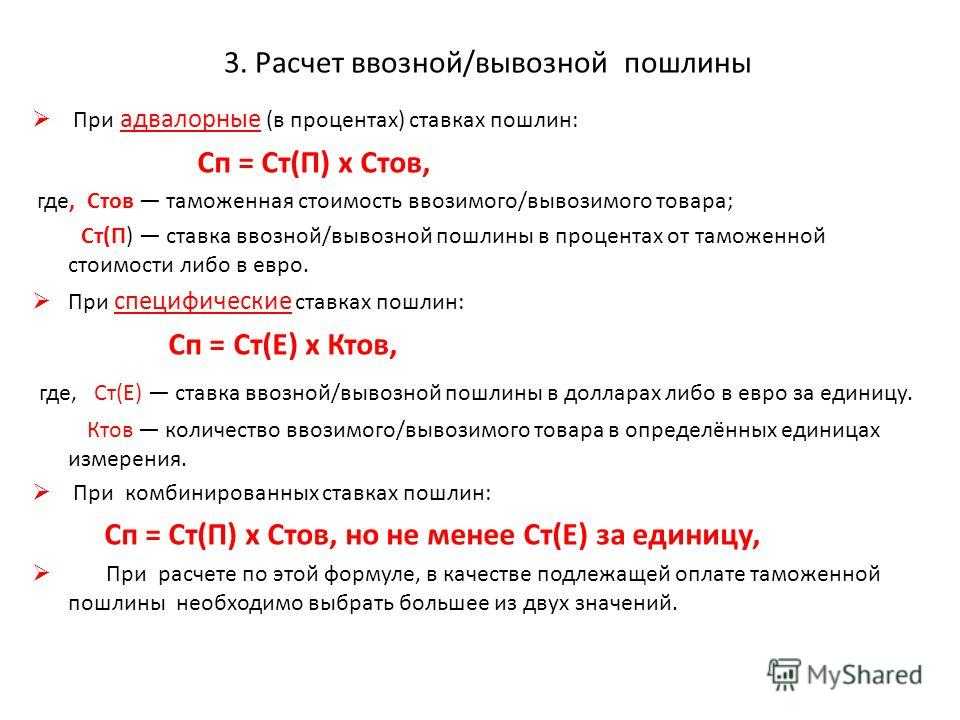

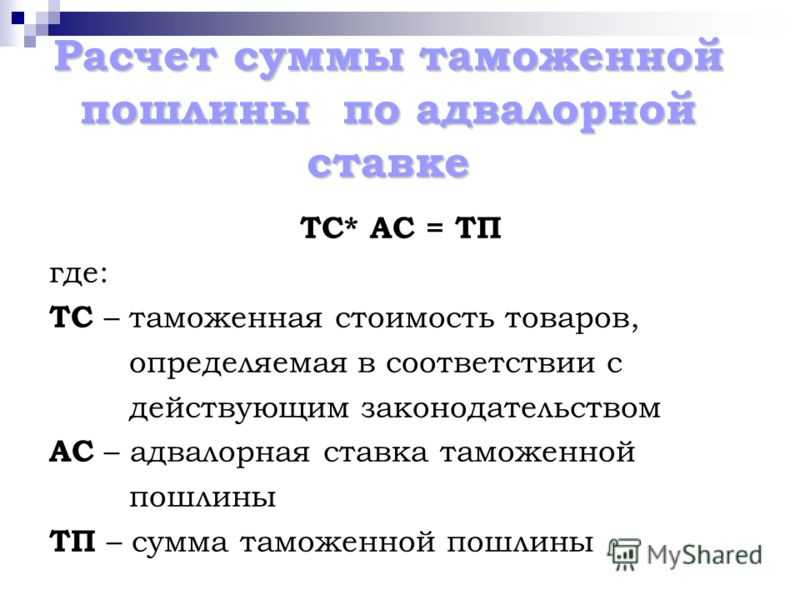

- адвалорные — исчисляются в процентном соотношении к таможенной стоимости;

- специфические — начисляются в натуральном выражении в зависимости от физических характеристик (масса, объем, количество);

- комбинированные — сочетают адвалорные и специфические ставки.

Уплата ввозной пошлины обязательна. Денежные средства поступают на специализированный счет. Дальше с него идет распределение по странам ЕАЭС.

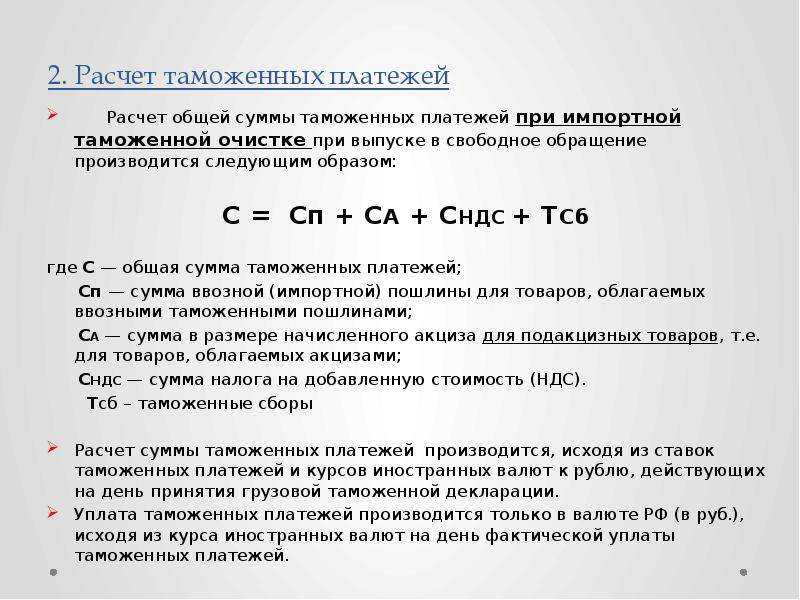

НДС

НДС различается по размеру ставок: 10% и 20%.

Ставка 10% применяется для отдельных категорий продовольственных товаров и печатной продукции, товаров для детей. Остальная продукция при пересечении границы попадает под ставку 20%.

Налоговая база НДС рассчитывается путем сложения стоимости товара, пошлины и акциза.

Акцизы

Подакцизные (облагаемые акцизом) виды товаров:

- спирт этиловый из всех видов сырья, за исключением коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

- алкогольная продукция — спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов;

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Налоговая база определяется как:

- объем ввозимых подакцизных товаров в натуральном выражении;

- сумма таможенной стоимости товара и пошлины, если по подакцизным товарам установлены адвалорные налоговые ставки.

Предусмотрены следующие ставки акцизов:

- адвалорные — устанавливаются в процентах к налоговой базе;

- специфические — в рублях за единицу измерения подакцизной продукции или ее технической характеристики;

- комбинированные — учитывают объем и стоимость подакцизного товара.

Сборы

Таможенный сбор — это обязательный платеж. Таможенные органы взимают его за совершение действий, связанных с выпуском и сопровождением продукции. Ставки сбора установлены законодательством государств – членов Таможенного союза.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01 )

Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01 )

6 ПБУ 5/01 ).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006 ). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Порядок уплаты платежей

Ст. 116 Закона о таможенном регулировании определяет порядок и формы платежей в РФ. Оплата производится дифференцированно на счета органов, определенных российским законодательством или законодательством ТС, в зависимости от вида платежа, целей и субъекта перемещения товара.

На счет Казначейства России перечисляются:

- вывозные пошлины;

- сборы и налоги;

- таможенные платежи в отношении товаров личного пользования;

- специальные, антидемпинговые и компенсационные пошлины, применяемые РФ в одностороннем порядке;

- предварительные специальные, предварительные антидемпинговые и предварительные компенсационные пошлины, применяемые РФ в одностороннем порядке.

На счет, определенный международным договором государств – членов союза, перечисляются:

- ввозные пошлины;

- специальные, антидемпинговые и компенсационные пошлины, установленные ЕЭК.

Платежи могут оплачиваться централизованно независимо от того, вывозные они или нет, и независимо от местоположения таможенного органа, где была подана декларация на товары. Этим порядком оплаты могут пользоваться плательщики, заключившие соглашение о применении централизованного порядка уплаты пошлин и налогов.

Порядок уплаты вывозных пошлин устанавливает Соглашение от 25.01.2008 “О вывозных таможенных пошлинах в отношении третьих стран”. В нем предусматривается координация деятельности государств – членов ТС в области взимания вывозных пошлин.

Сроки исчисления пошлин на вывоз товаров из России

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо заплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Статья 329 Торгового Кодекса Российской Федерации устанавливает такие виды сроков:

- При вывозе товара за таможенную границу РФ у срока уплаты таможенных сборов отсутствуют ограничения по времени. Он определяется мероприятием, которое имеет прямое отношение к возникновению обязанности уплатить таможенные платежи — подачей в таможенные органы декларации. На некоторые периодически декларируемые товары распространены определённые исключения, а ещё на вещества, перемещаемые при помощи трубопровода.

- В случае смены таможенного режима сборы нужно уплатить в течение дня окончания действия сменяемого таможенного режима.

- При употреблении условно выпущенного груза не по назначению, сроком уплаты сборов на вывоз считается день, когда произошло нарушение ограничения по распоряжению и пользованию товаром. Если определить такой день невозможно, сроком уплаты являются сутки, в которые таможенный орган принял декларацию.

- Если предприниматель нарушил требования таможенных операций и обязан уплатить таможенные платежи, сроком будет считаться день, в котором имело место нарушение (выдача с отсутствием разрешения таможенной организации или потеря товаров, перемещаемых по внутритаможенному транзиту, временно складируемых или находящихся под таможенным режимом склада таможни, площадки беспошлинной торговли). Если установить этот день невозможно, уплата таможенных пошлин должна производиться в течение суток, в которые стартовали такие операции (день доставки груза на таможенный участок, день получения бумажной санкции на внутритаможенный транзит, день окончания, день помещения груза под таможенный режим).

- Срок исчисления таможенных сборов при применении особых таможенных операций назначается отдельно для каждой операции. К примеру, физически лица с ручной кладью или сопровождаемым багажом уплачивают таможенные сборы при пересечении границы России.

Изменения, рассрочка и отсрочка уплаты

изменение срока уплаты таможенных платежей

Рассрочка и отсрочка могут быть на срок 1-6 месяцев при наличии хотя бы одного из нижеприведённых оснований:

- Торговец осуществляет транспортировку товаров по межгосударственному соглашению;

- Предприниматель пострадал от задержек государственного спонсирования или оплаты госзаказов;

- Перевоз через границу таможни скоропортящихся товаров;

- Ущерб плательщику из-за воздействия стихийных бедствий, техногенной катастрофы и т. п.

Смена срока уплаты таможенных сборов сопровождается взысканием процентов (добавляемых к сумме задолженности).

Если предприниматель обанкротился или в отношении него возбудили уголовное дело, таможенная организация:

- отзывает выданное ранее разрешение;

- признаёт недействительным ранее выданное разрешение на отсрочку или рассрочку уплаты таможенного платежа.

Льготы на уплату таможенных платежей

От уплаты ввозной пошлины освобождены товары из стран, входящих в зону свободной торговли. Для получения льготы предоставляют в таможенный орган сертификат о происхождении продукции.

Ставки платежей могут быть снижены либо отменены, если товар:

- гуманитарная помощь;

- костюмы, картины, книги для культурного обмена;

- произведен в странах СНГ, Грузии, Вьетнаме, Сербии;

- для юридических лиц стоимость его — более 200 евро;

- не превышает установленных норм ввоза, указанных в Решении №107 для физических лиц.

Сезонные пошлины вводятся на определенный период, обычно не более 6 месяцев.

Специальные пошлины уменьшают импорт зарубежного товара на территорию страны.

Антидемпинговые пошлины — дополнительные пошлины на зарубежные товары — используются для противодействия демпинговому импорту.

Компенсационные пошлины применяются, когда нужно поставить в равные условия внутренние и импортные товары.

Зачет авансового платежа на таможню по документам

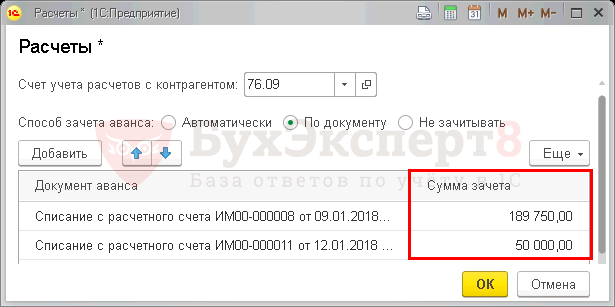

На вкладке Главное документа ГТД по импорту надо:

- открыть ссылку Расчеты ;

- установить способ Зачета авансов – По документу;

- по кнопке Добавить в поле Документ аванса перейти в форму Выбора документов расчетов с контрагентами .

![]()

Сформировать список документов в Режиме отбора , например, По остаткам .

![]()

В полученном списке выбрать документ Списание с расчетного счета по платежным поручениям № 1 и № 4. Сначала выбрать платежное поручение № 1, затем через кнопку Добавить — № 4.

![]()

- Документы будут перенесены в форму Расчеты . В колонке Сумма зачета надо указать суммы, которые необходимо зачесть по каждому платежному поручению:

- пп № 1 — НДС 189 000 руб. + сбор 750 руб. = 189 750 руб.;

- пп № 4 — пошлина 50 000 руб.

Результат проведения документа ГТД по импорту можно проверить по Оборотно-сальдовой ведомости (ОСВ) по счету 76.09 через Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . В Настройках ОСВ по счету установите Группировку по Документам расчетов с контрагентом .

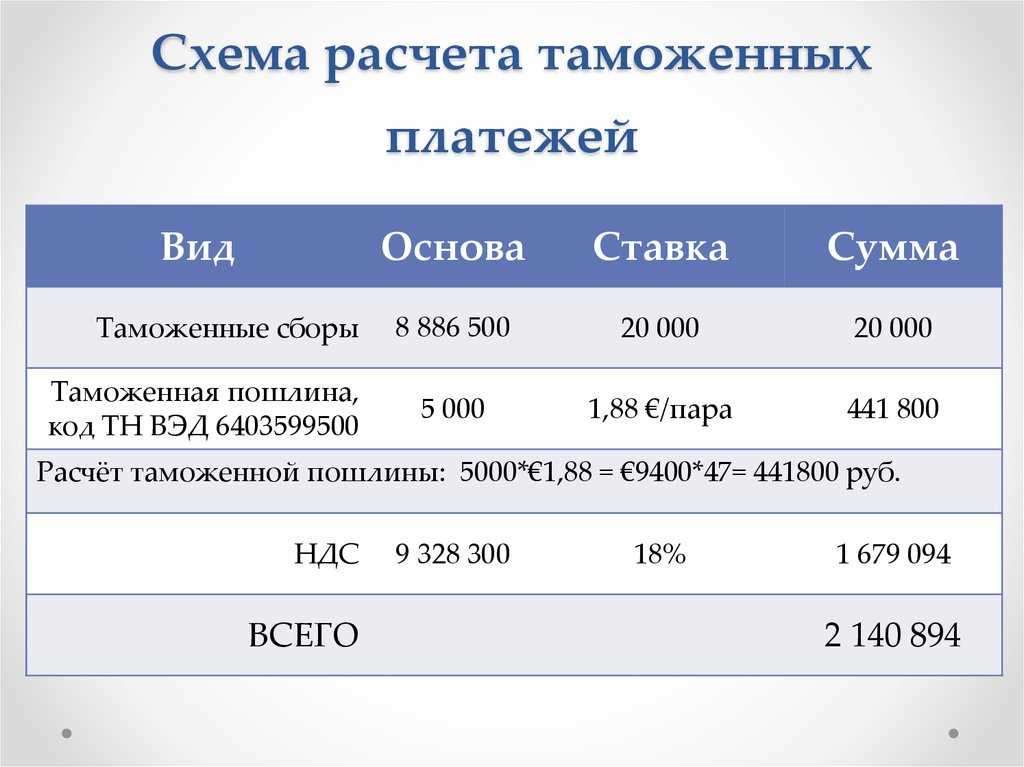

Таможенная пошлина

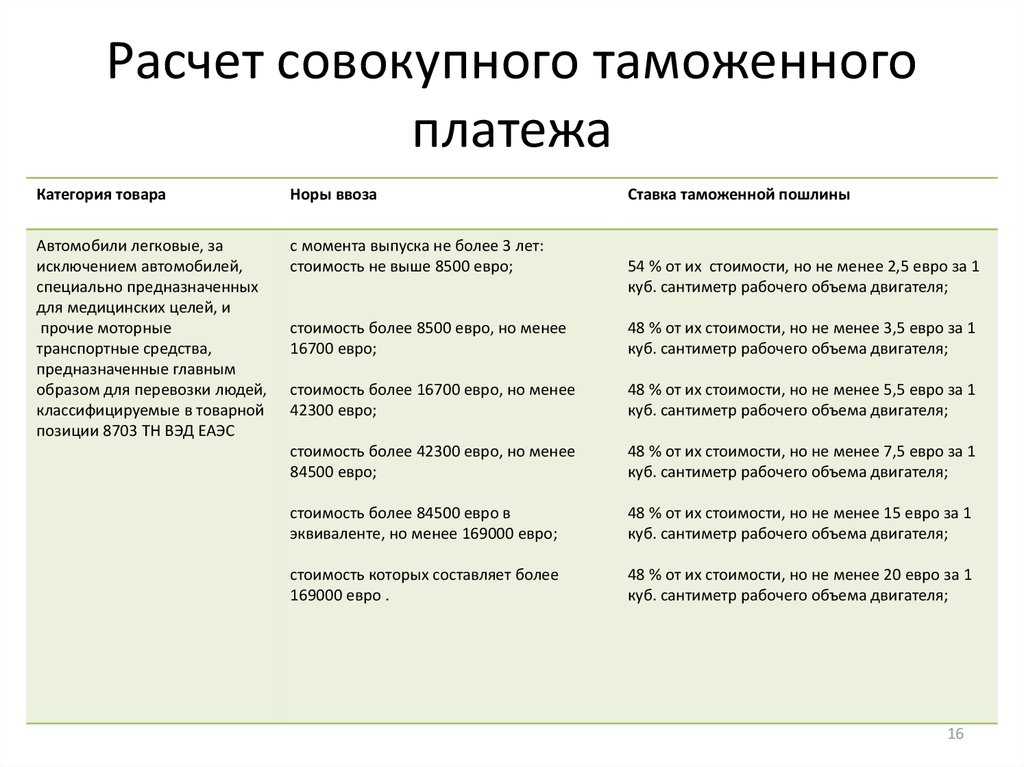

Не все товары облагаются таможенной пошлиной. Уточнить является ли декларируемый вами товар таковым, можно по коду ТН ВЭД. Как мы уже говорили, существуют пошлины при экспорте и импорте товаров. Кроме того, пошлины дифференцируют в зависимости от способа их расчета:

- адвалорная ставка: начисляется в процентах от заявленной вами таможенной стоимости (например, импортная пошлина на природный жемчуг с кодом ТН ВЭД 7101100000 составит 10%);

- специфическая ставка: начисляется в денежном выражении за единицу товара (например, пошлина при импорте резиновых сапог с кодом 6401100000 составит 0,75 евро за пару);

- комбинированная ставка: сочетает в себе принципы расчета адвалорной и специфической ставок (например, экспортная пошлина на семена рапса, не предназначенные для посева, с кодом 1205109000 составит 6,5%, но не менее 11,40 евро за тонну. То есть если даже 6,5% от таможенной стоимости за тонну рапса составят менее 11,40 евро, вам все равно придется заплатить эту ставку).

Также величина импортной таможенной пошлины зависит от страны происхождения. Базовая ставка пошлины составляет 100%, для товаров из развивающихся стран она составит уже 75%, а для товаров из наименее развитых стран и вовсе будет 0%.

Важный момент: импортеры и экспортеры пытаются снизить стоимость товаров для таможни, минимизируя таким образом пошлину. Учтите, что для товаров, облагаемых пошлиной, таможня в большинстве случаев попросит предоставить калькуляцию стоимости с предоставлением всех подтверждающих документов (договоров, счетов-фактур, актов, товарных накладных и т.д.) Если возникают сомнения в достоверности предоставленной информации, стоимость корректируется в сторону увеличения — соответственно, растет и пошлина.

Суть антидемпинговых пошлин

Международный бизнес предполагает ввоз различной заграничной продукции. Довольно часто аналоги таких вещей или продуктов производятся и в принимающей стране. Если происходит экспорт по так называемой «бросовой» стоимости, то есть цены на него занижены, если сравнивать с аналогичной продукцией, производящейся для себя страной-экспортером, такая ситуация называется демпингом. Международное использование демпинговых цен законодательно запрещено в большинстве государств из-за своего деструктивного экономического влияния.

Вопрос: В каких случаях в соответствии с п. 3 ст. 121 ТК ЕАЭС при совершении таможенных операций от имени и по поручению декларанта таможенным представителем, который в соответствии со ст. 405 ТК ЕАЭС несет с декларантом солидарную обязанность по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин может не предоставляться?Посмотреть ответ

Чтобы исключить возможность экспортного демпинга, на таможне вводится особый вид сборов, а именно антидемпинговые пошлины – специальные платежи, взимаемые дополнительно к обычным тарифам таможни. Эти спецмеры вводятся, если расследованием компетентных органов установлено, что ввоз импорта по заявленной стоимости:

- материально повредил какой-либо сфере экономики Российской Федерации;

- потенциально может угрожать материальным ущербом;

- мешает или способен помешать прогрессу в данной отрасли отечественной экономики.

Вопрос: Каким образом соотносятся ввозные таможенные пошлины и специальная, антидемпинговая и компенсационная пошлины?Посмотреть ответ

Под потенциальным или реальным материальным ущербом, причиняемым экономике России, понимается создание ситуации, при которой:

- объемы производства ввозимого товара сокращаются внутри страны;

- отечественная продукция реализуется в значительно меньших объемах либо вообще становится дефицитом;

- производство этой продукции теряет рентабельность;

- уменьшаются товарные запасы;

- растет уровень незанятости и уменьшаются заработные платы в соответствующей экономической отрасли;

- снижается или прекращается инвестирование в данную сферу экономики.

Вопрос: Российская организация ввозит из Китайской Народной Республики грузовые шины, классифицируемые в товарную подсубпозицию 4011 20 100 0 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, облагаемые антидемпинговой пошлиной согласно Решению Коллегии Евразийской экономической комиссии от 17.11.2015 N 154 «О применении антидемпинговой меры посредством введения антидемпинговой пошлины в отношении грузовых шин, происходящих из Китайской Народной Республики и ввозимых на таможенную территорию Евразийского экономического союза». Обязана ли российская организация предоставлять обеспечение исполнения обязанности по уплате антидемпинговой пошлины при помещении данного товара под таможенную процедуру таможенного транзита?Посмотреть ответ

Если такая ситуация подтверждена, справедливо, чтобы сторона, ввозящая товар, понесла дополнительную финансовую нагрузку, которая отойдет в пользу российского бюджета – в компенсацию причиняемого вреда. Предприниматель-экспортер сам вправе решать, будет ли ему выгодно поставлять в страну товар по демпинговым ценам вкупе с такими таможенными пошлинами или же установить так называемую «нормальную» цену.

Ожидаемые последствия

Увеличение таможенной пошлины в 2024 году может иметь ряд последствий, как для отдельных компаний, так и для экономики в целом.

Во-первых, увеличение ставок таможенной пошлины может привести к увеличению стоимости импортируемых товаров. Это может привести к росту цен для потребителей и снижению их покупательной способности. Также это может негативно сказаться на конкурентоспособности отечественных производителей, которые будут вынуждены столкнуться с конкуренцией от импорта.

Во-вторых, повышение таможенной пошлины может снизить объем импорта. Это может привести к сокращению выбора товаров на рынке и ограничению вариантов для потребителей. Также это может негативно отразиться на секторе логистики и транспортировки товаров.

В-третьих, увеличение таможенной пошлины может негативно сказаться на внешнеторговом балансе страны. Повышение пошлин может привести к снижению экспорта и увеличению импорта, что может сказаться на торговом балансе и валютном курсе.

Наконец, увеличение таможенной пошлины может стать причиной снижения иностранных инвестиций в страну. Высокие тарифы могут отпугнуть иностранных инвесторов, которые будут искать другие рынки с более выгодными условиями.

В целом, увеличение таможенной пошлины в 2024 году может вызвать ряд негативных последствий, которые могут затронуть как отдельные компании, так и экономику в целом. Поэтому необходимо внимательно анализировать и прогнозировать возможные последствия такого решения.