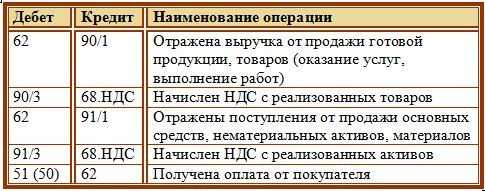

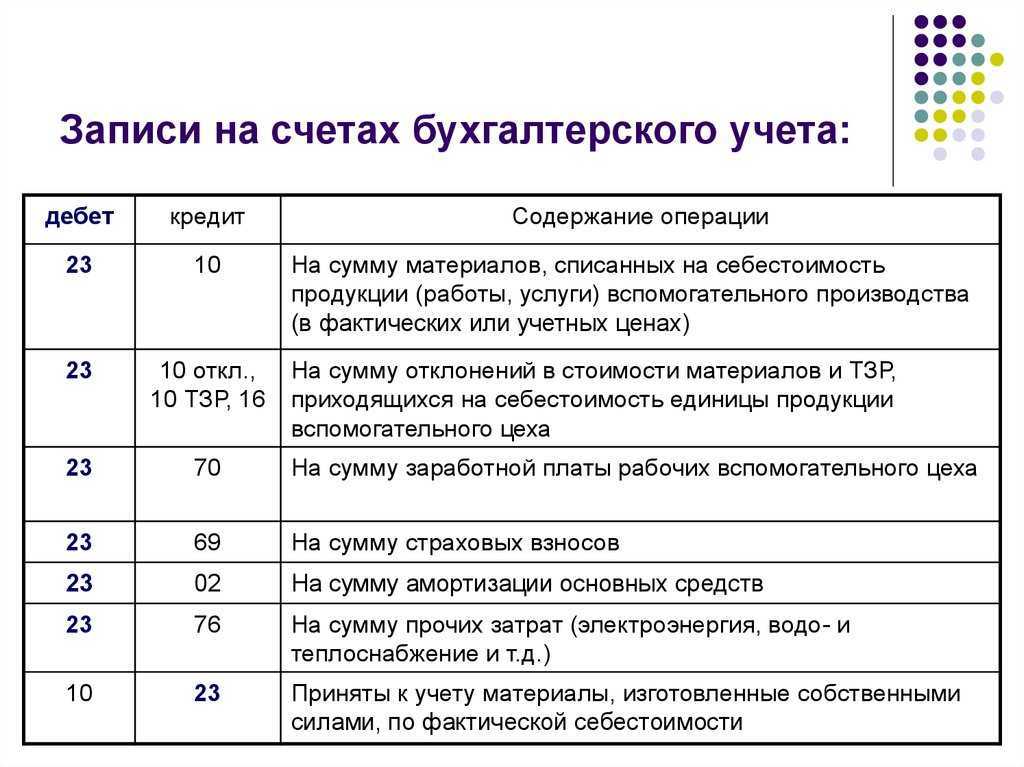

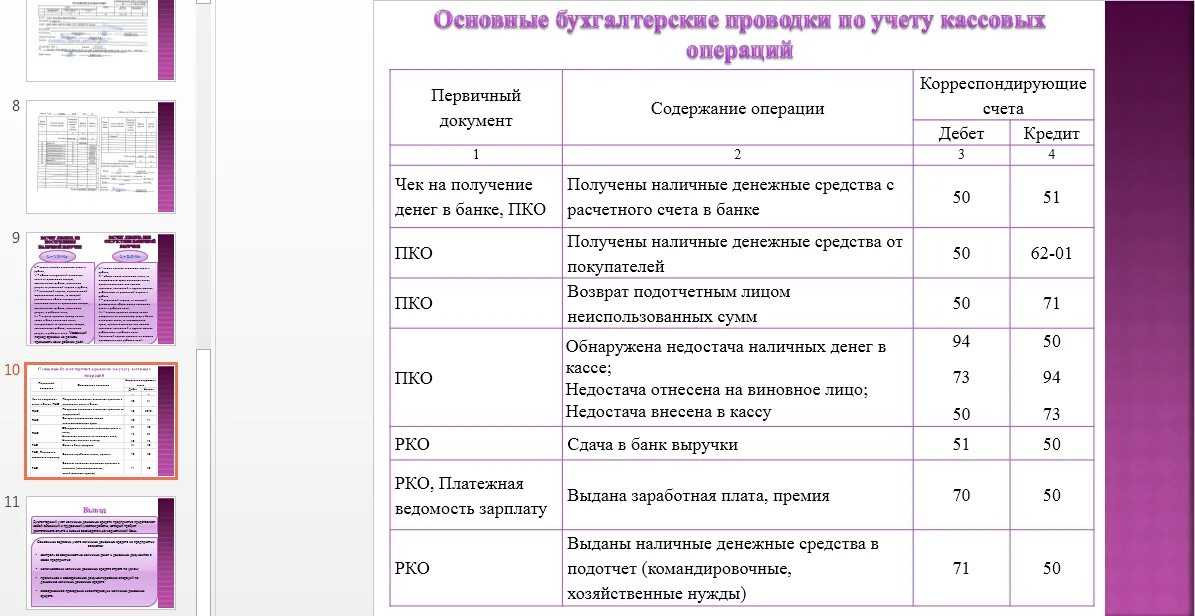

Начисление НДС: проводка

| Операция | Проводка |

| Начислен НДС при реализации товаров (работ, услуг) по основному виду деятельности | Дебет счета 90 «Продажи» — Кредит счета 68-НДС |

| Начислен НДС при реализации товаров (работ, услуг) по дополнительным видам деятельности. Например, если организация занимается торговлей, но попутно сдает какие-то помещения в аренду | Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 68-НДС |

НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ. Это значит, что товары должны храниться или находиться на момент отгрузки в РФ, услуги, которые оказывает фирма, должны быть исполнены в РФ или территориях под ее юрисдикцией, пункты отправления – РФ и т.д.

Чтобы найти налоговую базу по НДС определяется на момент дня передачи покупателю товаров (оказанию услуг и т.д.), либо, на момент поступления денежных средств по данной реализации. Если договором предусмотрены авансы, то рассчитывать базу нужно будет несколько раз. В этом случае нужно применить расчетные ставки налога.

При операциях, облагаемых НДС нужно составлять счета-фактуры, либо УПД, Документы оформляются в двух экземплярах. У поставщика и покупателя они регистрируются в книге продаж и покупок. Посредники, выполняющие операции, облагаемые НДС, должны в обязательном порядке вести журнал учета счетов-фактур.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения декларации.

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со счетом 68.

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

Реализация товаров на 90 счете

Все операции отражаются по бух счету 60 независимо от времени оплаты.

Задачи, стоящие перед системой бухгалтерского учета по счету 60 касаются вопросов отслеживания финансовых потоков, функционирующих между компанией и поставщиками. Учетная запись позволяет получать информацию, которая выполняет следующие задачи:

- контроль за состоянием сумм, причитающихся подрядчикам и поставщикам товаров и материалов (информация актуальна для владельцев, а также при формировании достоверной отчетности);

- формирование информационной базы. На его основе контролируется скорость оборота средств. База данных используется при формировании управленческих отчетов;

- контроль за соблюдением договорных обязательств, сроков, объемов поставок и оплаты по ним;

- составление плана оплаты для поставщиков при распределении финансовых ресурсов;

- устранение возможностей нарушения закона по вопросам оплаты;

- мониторинг просроченных платежей.

В бухучете затраты по рассылке информации отражаются в составе расходов на продажу. А для целей налогообложения они являются прочими расходами, связанными с реализацией товара (ст. 264 НК).

При небольшом ассортименте товара его можно рассчитывать, суммируя наценки всех проданных товаров. Это самый точный способ расчета. Магазины с широким ассортиментом редко используют этот способ и определяют реализованные торговые наложения расчетным путем.

Некоторые специалисты считают, что такая торговля – это особый порядок перехода права собственности и что товар считается проданным в тот момент, когда конечный покупатель забрал его на почте.

Пожалуйста, введите номер двадцать один:. Особенности учета в управляющих компаниях Особенности бухгалтерского учета и налогообложения у подрядчика Бухгалтерский учет дарения После этого можно испытать бесплатную заполнения. Вопросы и обсуждение Пока комментариев по этому счету нет. Имя Kомментарий Введите электронный адрес – чтобы сообщить Вам об ответе по желанию Защита от спама.

Схема проводок, отражающих передачу/продажу долговых прав фактору:

- Дт 91.2 Кт 62 – на сумму факторинга, причитающегося к получению (т.е. за вычетом средств, выделенных на уплату процента по факторингу и средств, зарезервированных фактором на случай недобросовестности дебитора);

- Дт 76 Кт 62 – на сумму факторинговых средств, зарезервированных фактором;

- Дт 91.2 Кт 62 – на сумму процента по факторингу;

- Дт 51 Кт 66 – на сумму денежных средств, полученных от фактора;далее, по мере поступления извещений от фактора:

- Дт 66 Кт 91.1 – отражается погашение долгов дебиторами, по мере поступления извещений;

- Дт 91.2 Кт 76 – начисляются расходы на оплату услуг фактора по ведению регистра счетов покупателей (за счет средств, ранее зарезервированных фактором), без НДС;

- Дт 19 Кт 76 – НДС на объем услуг фактора;

- Дт 68 Кт 19 – НДС к возмещению;

- Дт 51 Кт 76 – сумма неиспользованного фактором резерва поступает на счет.

Пример 1. Организация «Веста» поставила компании «Дельта» товар на сумму 401 200 рублей, в том числе НДС 18% — 61200 рублей. Через некоторое время по условиям договора поступила оплата от покупателя. В учете ООО «Веста» появятся следующие записи:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – учтена выручка от продажи;

- Дт 90.3 – Кт 68 (61 200 руб.) – продавец начислил НДС с реализации;

- Дт 51 – Кт 62.1 (401 200 руб.) – получена оплата за ранее отгруженный товар.

Списание дебиторской задолженности в пользу финансового агента (фактора), при передаче фактору долговых прав (денежных требований) в отношении покупателей или заказчиков: Отражается сумма факторинга, причитающегося к получению, т.е. переданная/проданная дебиторская задолженность.

Какие проводки сформируются в учете при наличии предоплаты, если взять за основу данные вышеуказанного примера?

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Д91 к67 что означает проводка

Важно

Н. СРЕДСТВА Поступление: Д 08 – К 60 ОС построены самим пр-тием, либо приобретены за плату у др. юр. и физ.лиц. Д 18 – К 60 в том числе НДС Д 01 – К 08 При вводе в эксплуатацию без НДС Д 01 – К 75 ОС поступили от учредителей в кач-ве вклада в уст. фонд. Д 08,18 – К 98/2 при безвозмездном поступлении Д 01 – К 08 по мере оприходования Д 23,25,26 – К 02 по мере начисления амортизации и Д 98/2 – К 92/2 одновременно на сумму начисл.

Д 08,18 – К 60,76 на сумму ТЗР Д 01 – К 08 Данные расходы в обяз. порядке должны заноситься на увелич. ОС Выбытие: Д 91/2 – К 01 Спис-ся остат. стоим-ть. Д 02 – К 01 Спис-ся начисл. амортизация Д 51(62) – К 91/1 Поступление выручки за проданный объект Д 91/3 – К 68 Начислен НДС Д 91/9 – К 99 Спис-ся фин. рез-т от реализации 2) Безвозмездная передача. Д 02 – К 01 Спис-ся начисл. амортизация Д 92/2 – К 01 на остат.

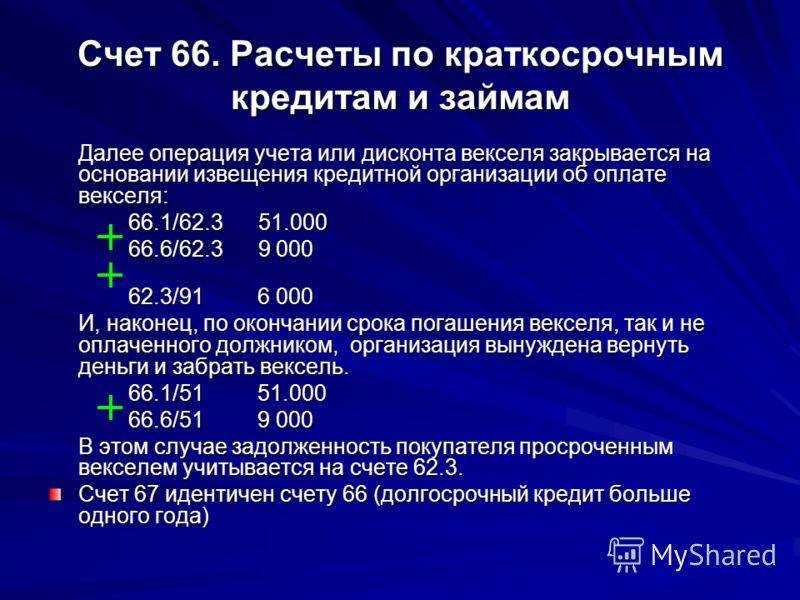

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

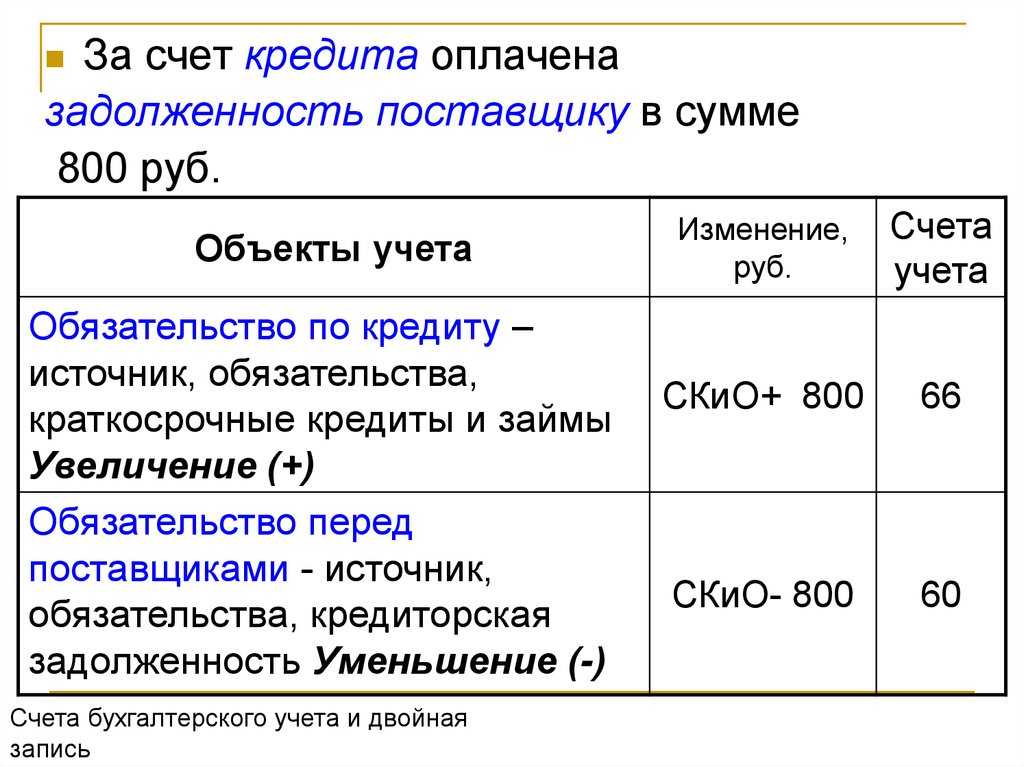

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией – векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

| по дебету | по кредиту |

| 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

{access public}

{/access}

Операции по кредиту

Кредит 67 счета показывает величину задолженности по кредитам и займам, оформленным на срок более 1 года

Особое внимание следует уделить составлению проводок по получению сумм или имущества согласно договору займа (кредитования). Независимо от цели оформления, сумма указывается в кредите счета 67

Но с определением корреспондирующего счета несколько сложнее. Суммы должны быть отнесены на счет учета активов, которые напрямую относятся к займу или кредиту.

Рассмотрим типичные случаи:

- оформление займа в целях приобретения имущества или начала строительства отражают в дебете счета 08; при этом расходы, которые связаны с получением кредита (займа) и его пользованием, относят либо на счет 91.2, либо в состав первоначальной стоимости объектов ОС (если на них начисляется амортизация и выполняются дополнительные условия);

- если заем предоставляется в виде имущества, то его сумму заносят в дебет счетов учета такого имущества (10, 11, 41);

- наличные и безналичные денежные средства, полученные в связи с оформлением долгосрочного кредита, указывают в дебете счетов V раздела (50, 51, 52, 55);

- если кредит или заем оформляется для покрытия других обязательств, то суммы относят на эти счета расчетов (60, 68, 76);

- расходы, связанные с содержанием займа (кредита) и назначения штрафных санкций, процентов относят к прочим расходам;

- отрицательные курсовые разницы по кредитам и займам в валюте также относят к операционным расходам.

Проводки по счету «67.03»

По дебету

| Дебет | Кредит | Документ | |

| 67.03 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Выдача наличных |

| 67.03 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

| 67.03 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.03 | Ввод начальных остатков: долгосрочные займы в руб. | Ввод остатков |

| 07 | 67.03 | Принятие к учету оборудование, требующего монтажа, поступившего по договору займа (долгосрочному) в рублях | Поступление (акты, накладные) |

| 07 | 67.03 | Принятие к учету оборудования, требующего монтажа, поступившего по долгосрочному договору займа в руб. | Операция |

| 08.01 | 67.03 | Принятие к учету земельного участка по долгосрочному договору займа в руб. | Операция |

| 08.02 | 67.03 | Принятие к учету объекта природопользования по долгосрочному договору займа в руб. | Операция |

| 08.03 | 67.03 | Принятие к учету объекта строительства по долгосрочному договору займа в руб. | Операция |

| 08.04 | 67.03 | Принятие к учету внеоборотного актива (оборудования) по долгосрочному договору займа в руб. | Операция |

| 08.05 | 67.03 | Принятие к учету нематериального актива, не введенного в эксплуатацию, по долгосрочному договору займа в руб. | Операция |

| 10.01 | 67.03 | Принятие к учету сырья и материалов по долгосрочному договору займа в руб. | Операция |

| 10.02 | 67.03 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей по долгосрочному договору займа в руб. | Операция |

| 10.03 | 67.03 | Принятие к учету топлива по долгосрочному договору займа в руб. | Операция |

| 10.04 | 67.03 | Принятие к учету тары и тарных материалов по долгосрочному договору займа в руб. | Операция |

| 10.05 | 67.03 | Принятие к учету запасных частей по долгосрочному договору займа в руб. | Операция |

| 10.06 | 67.03 | Принятие к учету прочих материалов по долгосрочному договору займа в руб. | Операция |

| 10.07 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.08 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.09 | 67.03 | Принятие к учету инвентаря и хозяйственных принадлежностей по долгосрочному договору займа в руб. | Операция |

| 41.01 | 67.03 | Принятие к учету товаров по долгосрочному договору займа в руб. | Операция |

| 41.02 | 67.03 | Принятие к учету товаров в неавтоматизированной торговой точке по долгосрочному договору займа в руб. | Операция |

| 41.04 | 67.03 | Принятие к учету покупных изделий по долгосрочному договору займа в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Операция |

| 50.01 | 67.03 | Поступление наличных денежных средств в кассу организации по долгосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 67.03 | Поступление наличных денежных средств в операционную кассу по долгосрочному договору займа в руб. | Поступление наличных |

| 51 | 67.03 | Поступление денежных средств на расчетный счет организации по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.01 | 67.03 | Поступление денежных средств на специальный счет организации (аккредитив) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.04 | 67.03 | Поступление денежных средств на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Что означает проводка д91 к67

Д 40 – К 20 отражается выпуск гот. пр-ции из пр-ва по факт. с/с Д 43 – К 40 приходуется гот. пр-ция на склад по учетным ценам Д 45(90/2) – К 40 спис-ся отклонение факт. с/с от учетных цен Отгружен.пр-ция: по факту оплаты: Д 45 – К 43 спис-ся отгруженная пр-ция по факт. с/с Д 45 – К 20,23,29 спис-ся факт. с/с выполненных работ или услуг Д 45 – К 40 спис-ся отклонение по факту оплаты: Д 90/2 – К 43 спис-ся пр-ция по факт. с/с Д 90/2 – К 20,23,29 спис-ся факт. с/с выполненных работ или услуг Д 90/2 – К 40 спис-ся отклонение Реализация: по оплате: Д 51,52 – К 90/1 поступление выручки на р/с Д 90/2 – К 45 списание факт. произв. с/с реализованной пр-ции Д 90/2 – К 44/1 списание доли коммерческих расходов Д 90/3,90/5 – К 68 начисляются налоги Д 90/9 – К 99 спис-ся фин. рез-т – прибыль по отгрузке: Д 90/2 – К 43 спис-ся факт. произв.

К счету 67 открываются субсчета:

-

67-01

Долгосрочные кредиты и займы. -

67-02

Проценты по долгосрочным кредитам и займам.

Дебет

51

,

52

,

55

,

60

… Кредит 67-01 —

отражаютсясуммы полученных организацией

долгосрочных кредитов и займов.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 в корреспонденции с дебетом счета . Начисленные суммы процентов учитываются обособленно.

Дебет 67 Кредит

— погашенны кредиты и займы. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов

ведется по:

- видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

- отдельным кредитам и займам.

На отдельном субсчете к счету 67 учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем

Кредит 67 (номинальная стоимость векселя) и Дебет 51-00 или 52-00 (фактически полученная сумма денежных средств) и (учетный процент, уплаченный кредитной организации).

Дебет 67 Кредит

— отражение суммы векселя при операции учета (дисконта) векселей и иных

долговых обязательств закрывается на основании извещения кредитной организации

об оплате.

Дебет 67 Кредит

— производится запись при возврате организацией-векселедержателем денежных

средств, полученных от кредитной организации в результате учета (дисконта)

векселей или иных долговых обязательств, из-за невыполнения в установленный срок

векселедателем или другим плательщиком по векселю своих обязательств по платежу. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей

ведется по:

- контрагентам (кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств);

- договорам (отдельным векселям).

Учет расчетов с кредитными организациями, займодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 обособленно.

Нормативные документы и аналитический учет по счету 67

Нормативные документы для бухгалтерского учета на счете 67 — это План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), а также ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 15/2008 «Учет расходов по займам и кредитам» и иные законодательные стандарты.

Есть два способа учета долгосрочных займов/кредитов:

- на счете 67 со дня открытия до конца срока погашения;

- сначала на счете 67, пока до срока погашения не останется 365 дней, после чего оставшаяся сумма кредита переносится на счет 66, пока кредиторская задолженность по займу/кредиту полностью не закроется.

Выбор способа учета следует прописать в учетной политике по бухгалтерскому учету.

Аналитический учет по счету 67 ведется обособленно:

- по займам/кредитам;

- заимодавцам/кредиторам;

- кредитным организациям, осуществляющим дисконт векселей и иных долговых обязательств, векселедателям, векселям;

- выпускам и размещению облигаций;

- валютным займам/кредитам (с обязательным начислением курсовых разниц в день операций либо на конец месяца) и т. п.

С целью обособленного учета открывают отдельные субсчета к счету 67. Принятые субсчета нужно утвердить в рабочем плане счетов.

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Справочные материалы по теме

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Типы кредитов и займов

Прежде чем дать согласие на заключение кредитного договора, банк занимается детальным и тщательным анализом платежеспособности предприятия, а также изучением ее общих возможностей и перспектив. Иногда практикуется выезд банковского специалиста по месту предприятия в целях решения ряда организационных вопросов.

Исходя из целевого назначения, сроков, особенностей предоставления, можно выделить несколько основных типов и форм кредита

:

-

Банковская ссуда

. Это продукт, который предоставляется в пользование банковскими учреждениями в виде денежных ссуд на принципе возвратности с обязательной уплатой процентных отчислений. -

Вексельный заем

. Этот кредит, который предоставляется владельцам векселей со стороны банков и поставщиков. -

Государственный кредит

. Он представляет собой совокупность отношений, в которых заемщиком является государство. В рамках системы международного кредитования оно может быть и кредитором. -

Долгосрочный заем

. Этот кредит предоставляется на продолжительное время от года и применяется для инвестирования социального и производственного характера. Например, он может быть применен для расширения производства, реконструкции, строительства. -

Ипотечный кредит

. Его выдача осуществляется строго под залоговое обеспечение недвижимости. -

Ссуда для работников

. Она предоставляется в основном для индивидуального жилищного строительства и прочих потребительских целей. -

Краткосрочный кредит

. Он представляется до года и предполагает приобретение материально-производственных запасов и обеспечение текущих нужд фирмы.

В основном заем представляет собой договорное отношение. На его основании происходит передача денег во временное пользование. В качестве сторон подобных сделок могут выступать как физические, так и юридические лица.