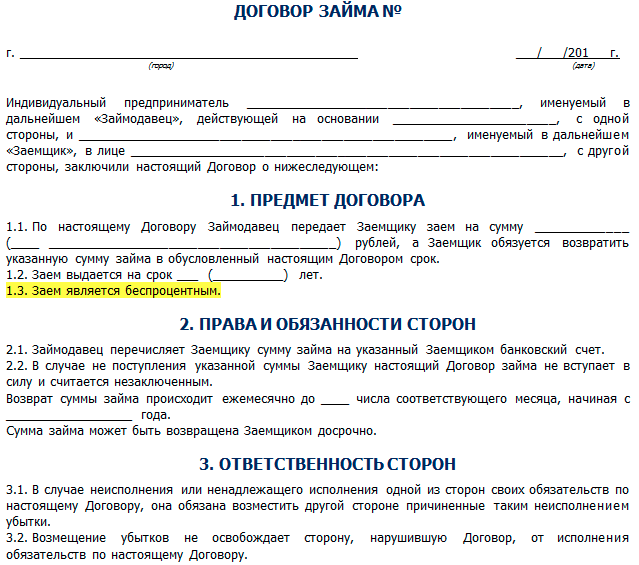

Особенности составления договора

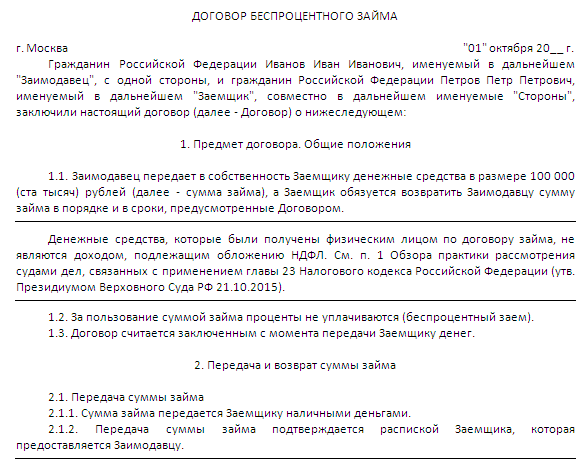

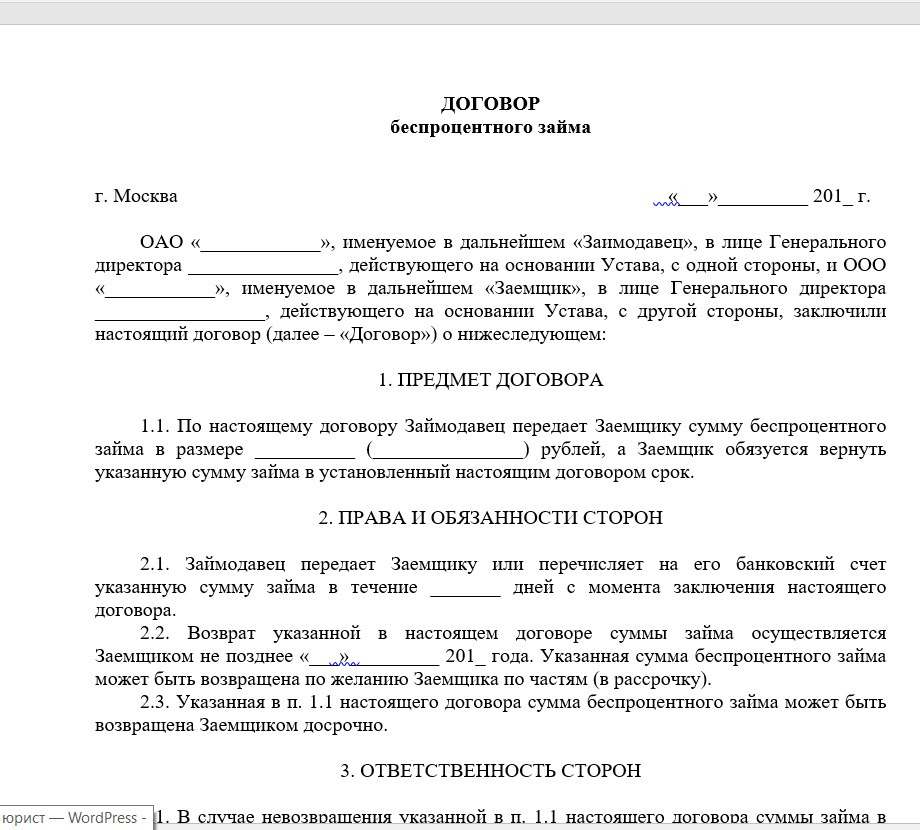

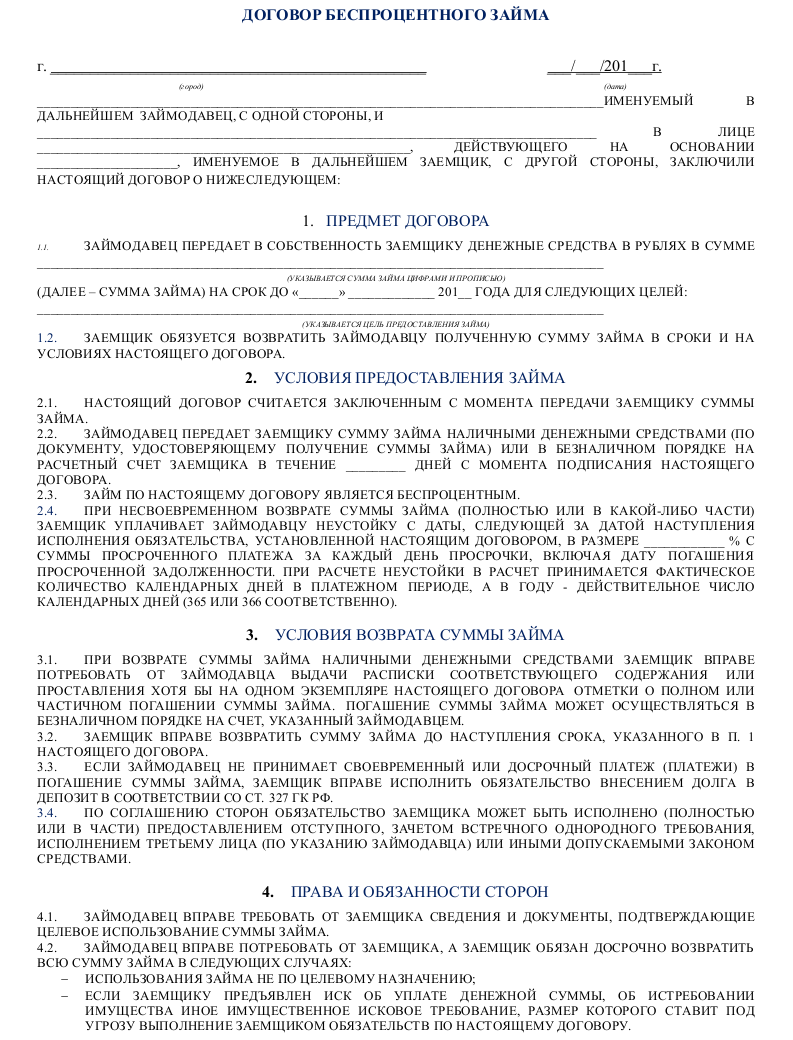

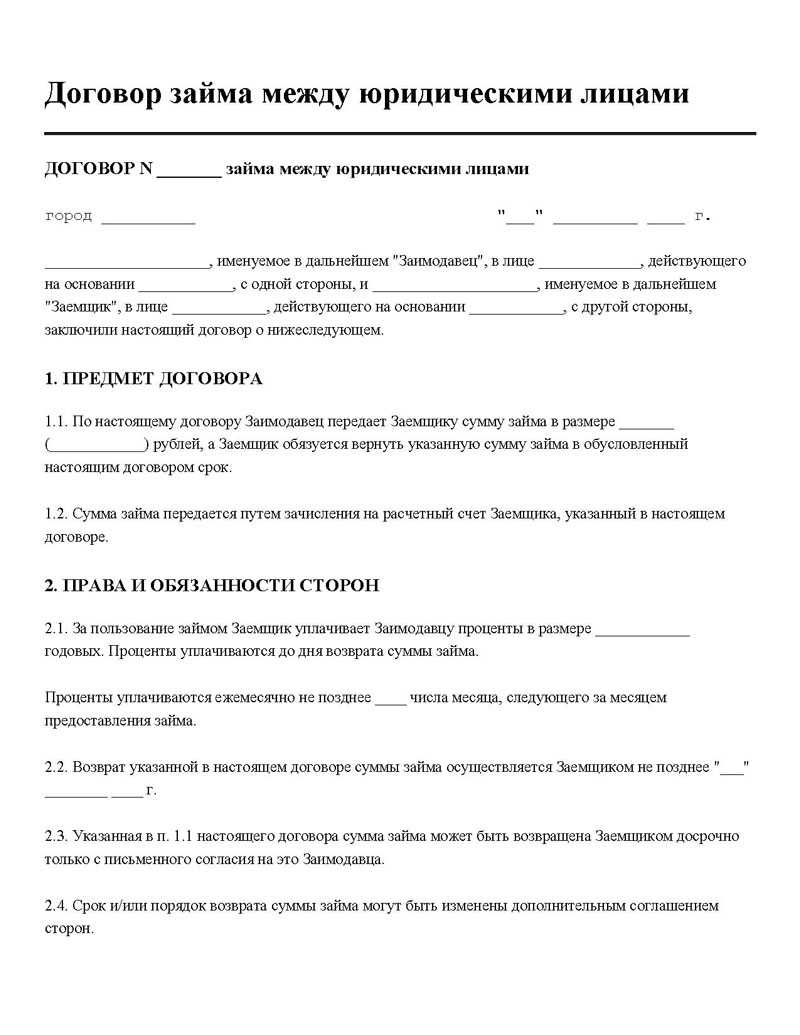

Договор беспроцентного займа между юридическими лицами составить не так сложно. К тому же, скачать образец можно на многих сайтах в интернете. Договор должен обязательно содержать следующие пункты:

- Наименование участников сделки.

- Номер и дата документа, на основании которого ведут свою деятельность стороны договора.

- Юридический адрес сторон.

- Сумма предоставляемого беспроцентного кредита.

- Права и обязанности. Здесь присутствуют лишь обязанности заемщика – возвратить финансовые ресурсы в строго обозначенный срок или раньше.

- Ответственность участников, если контракт не будет исполнен.

- Непреодолимые обстоятельства, не зависящие от участников и которые могут сорвать исполнение сделки.

- Пункт о конфиденциальности.

- Пути примирения возникающих разногласий.

- Срок действия договора и основания для завершения сделки. Если не указать точную дату, то сделка не будет иметь срока и заемщик должен вернуть всю сумму средств не позднее чем через месяц после получения официального требования.

- Реквизиты организаций и подписи уполномоченных лиц.

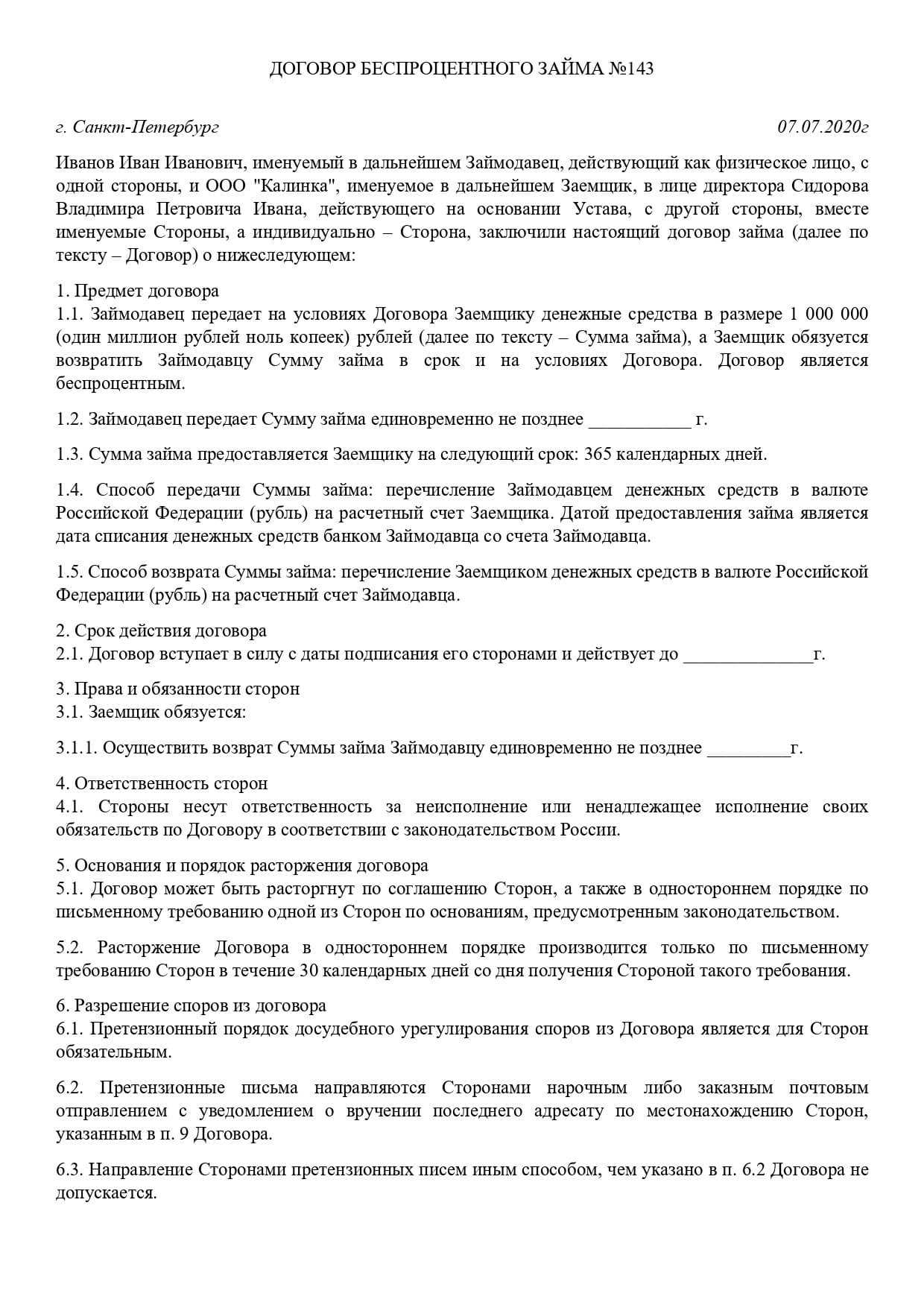

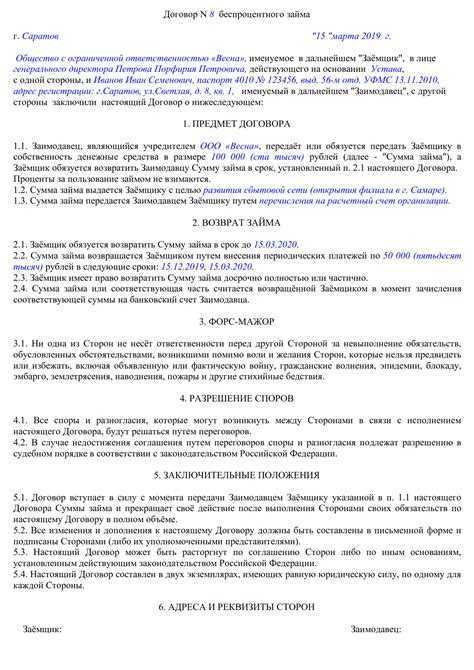

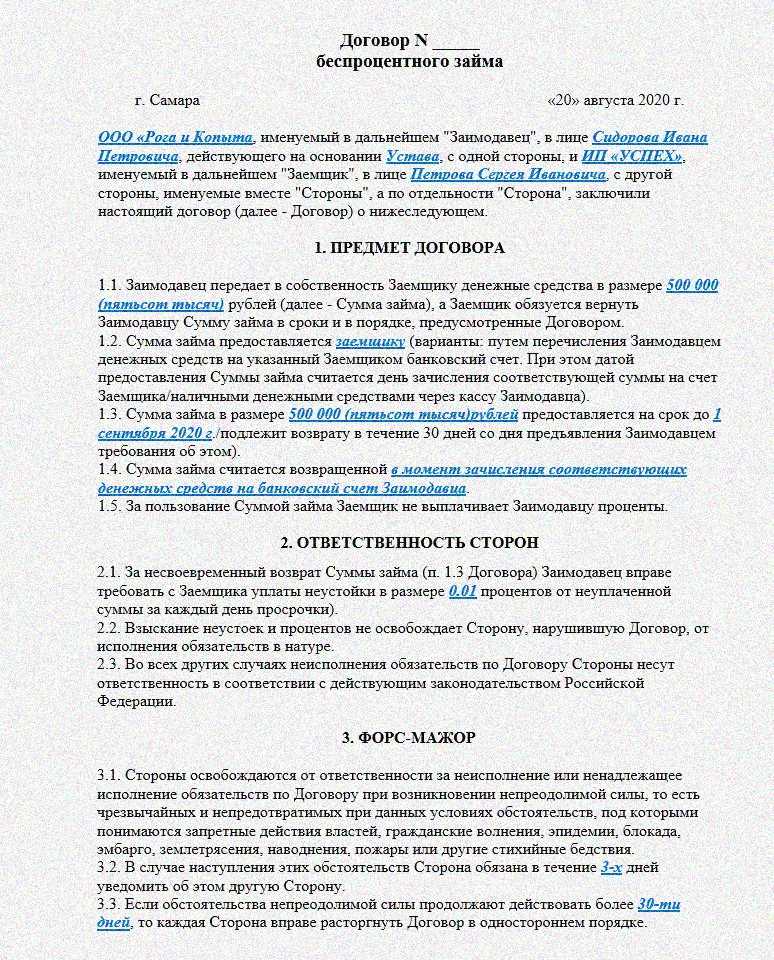

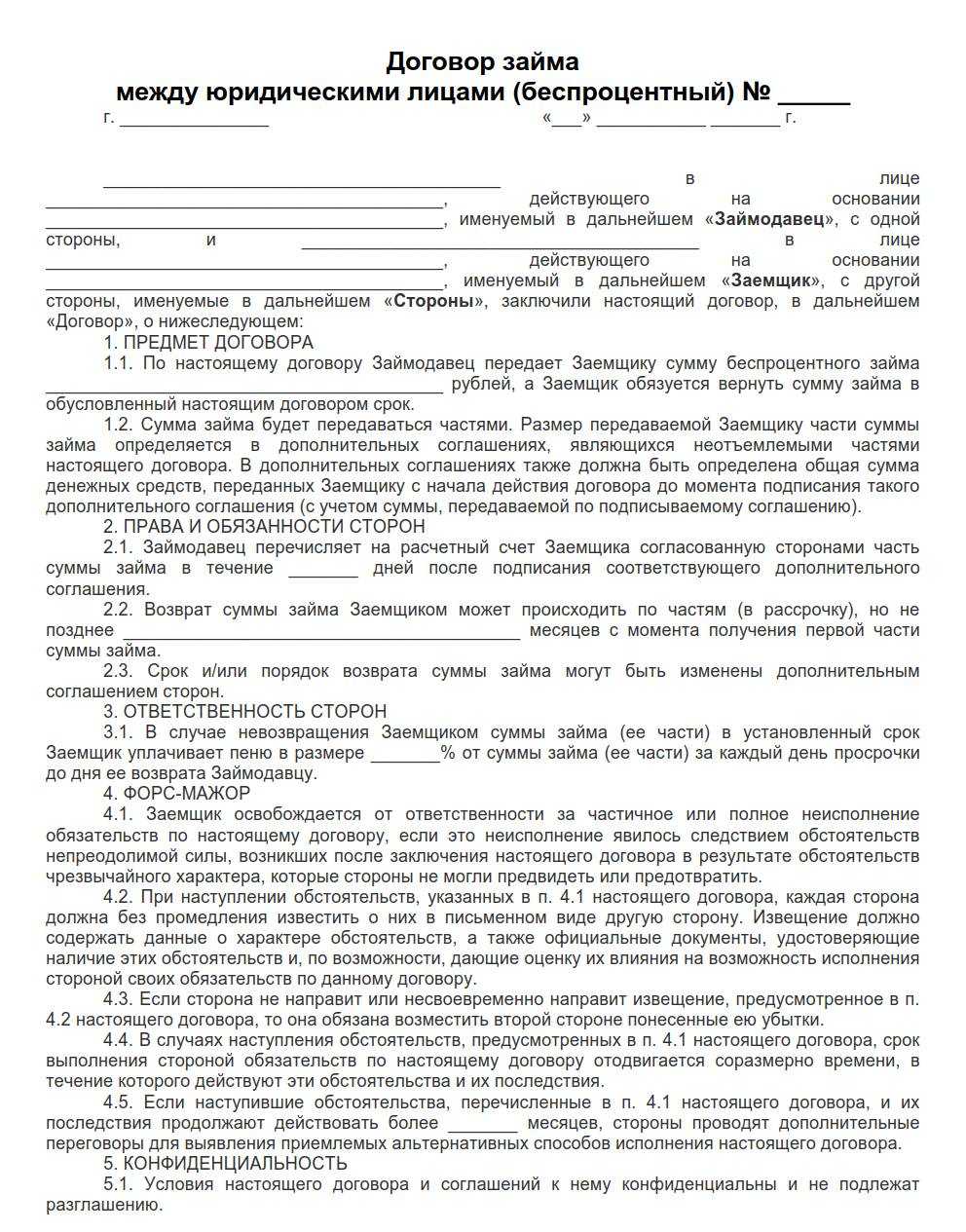

Договор денежного займа между взаимозависимыми организациями в обязательном порядке должен содержать пометку о том, что это беспроцентный кредит. Если данный пункт будет отсутствовать, то по умолчанию заем будет иметь проценты, равные ставке рефинансирования ЦБ РФ на момент окончания сделки. Также отметим несколько важных особенностей:

- Договор считают заключенным с момента передачи финансовых ресурсов, а не с момента подписания сторон.

- Договор не регистрируется в Росреестре.

- Если между организациями это первые деловые отношения, чтобы исключить риски, в договоре необходимо прописать крайнюю дату возврата средств. После этой даты займодатель может смело обращаться в суд с требованием принудительного взыскания.

- Юристы советуют включить в бланк договора пункт о штрафных санкциях. Это обезопасит стороны и исключит неверные истолкования.

- Если договор составляется учредителем одной из компаний – участников договора, то лучше заверить его у нотариуса. В случае ошибок при составлении нотариус не сможет его заверить.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе — не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход — там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию — если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся , у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Организация взяла беспроцентный займ у ип: налоговые последствия

Внимание

Риски процедуры Камеральная либо налоговая проверка осуществляется с целью выявления факта получения юрлицом необоснованной материальной выгоды. Она может быть сформирована из-за уменьшения налоговой базы путем снижения цены сделки. Обстоятельство влечет к формированию риска, которому подвергается он и его учредитель.

При выявлении такого рода факта производится доначисление налога на прибыль с учетом рыночной стоимости, начисленных на займ процентов. Риску подвергается применяющее УСН юридическое лицо, если выданный ему учредителем займ не будет возвращен в установленный договором срок. В такой ситуации формируется доход, подлежащий налогообложению.

Налоговые последствия для займодавца юридического лица

Если займодавец является организация, которая находиться на общей системе налогообложения, тогда денежные средства, которые переданы заемщику в виде беспроцентного займа, а так же поступившие суммы на счет в качестве погашения займа не входят в состав расходов и доходов – это регламентируется п. 12 ст. 270, подп. 10 п. 1 ст. 251 НК РФ.

Возврат денежных средств на счет займодавца в качестве возврата основного долга не относятся к доходам, но имеются исключения в таких ситуациях, когда возврат займа признан как безнадежным. Это бывает когда:

- предприятие – должник ликвидирован и в ЕГРЮЛ внесена соответствующая запись;

- предприятие — должник признан банкротом, и определение суда об окончании конкурсного производства вступило в силу.

В таких ситуациях безнадежный долг можно отнести к внереализованным расходам согласно подп. 2 п. 2 ст. 265 НК РФ.

Операции, которые связаны с предоставлением займа или его возвратом не подлежат налогообложению и не облагаются налогом НДС. Предоставление займа только в денежной форме не облагается налогом НДС.

Упрощенный налоговый вычет

В 2021 году процедуру оформления имущественного налогового вычета существенно упростили. Теперь можно не подавать декларацию 3-НДФЛ, достаточно заполнить заявление в личном кабинете ФНС и указать реквизиты для перечисления денег.

Право на вычет подтверждается на основании информации, которая уже имеется у налоговой службы. Данные она получает от банков, участвующих в обмене информации с ФНС России. В их число входят Сбербанк, ВТБ, Альфа-Банк, «Открытие» и другие, весь список можно посмотреть здесь.

Налоговая служба сама формирует предзаполненное заявление и уведомит об этом клиента в личном кабинете. Получив уведомление, останется только отправить заявление, указать реквизиты для перечисления и ждать поступления денег.

Может ли участником быть ИП?

Индивидуальные предприниматели не являются юридическими лицами, поэтому при составлении с ними различных договоров следует использовать правила, применимые к гражданам. Предприниматели как физические лица обязаны платить НДФЛ, поэтому, получая беспроцентный кредит от другой компании, гражданин имеет экономическую выгоду за счет отсутствия процентов.

Эта выгода рассчитывается как 2/3 ставки рефинансирования, после чего полученное значение умножается на полученную сумму. Рассчитанный показатель делится на 365 дней и умножается на количество дней, в течение которых предприниматель может использовать заемную сумму.

В результате расчета получается налоговая база, из которой уплачивается 13%.

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в . Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

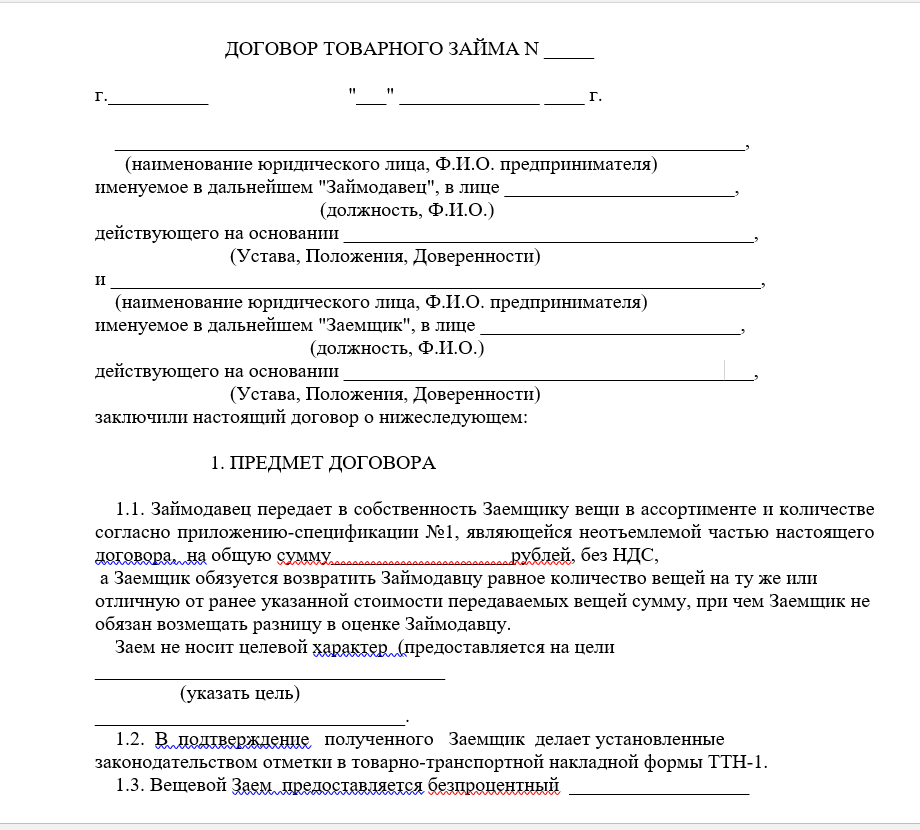

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

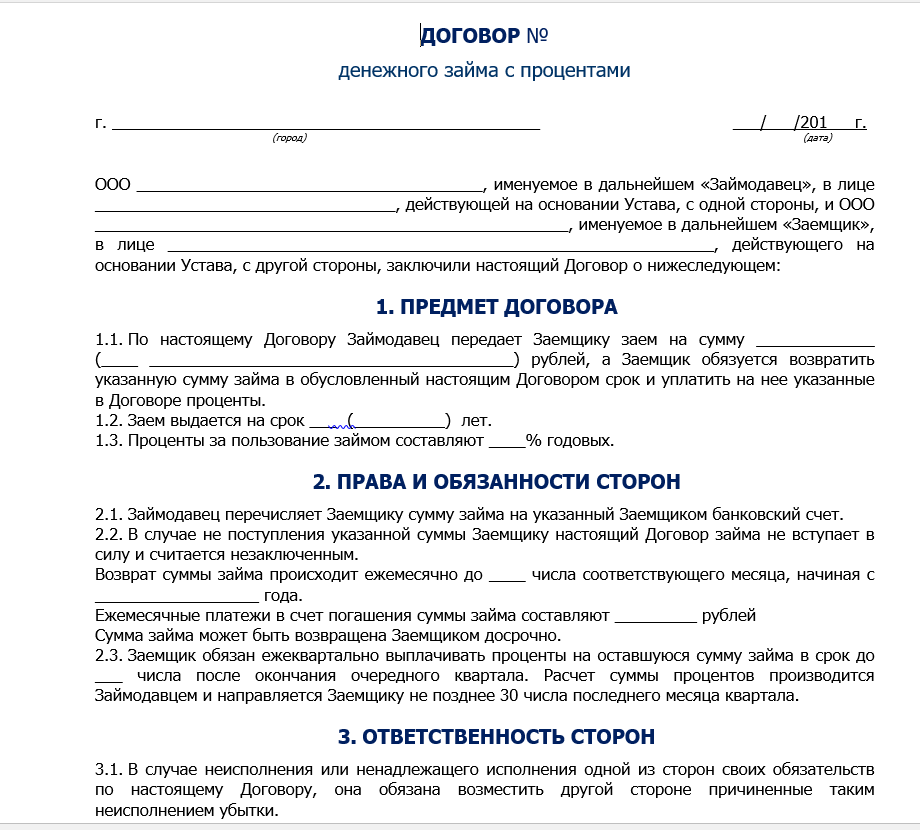

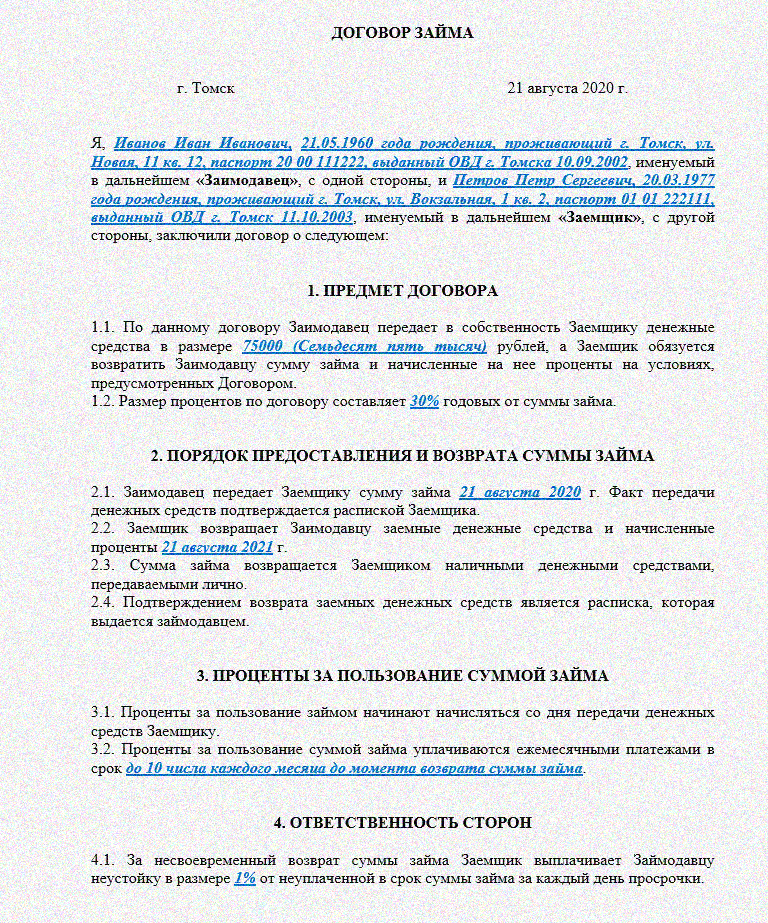

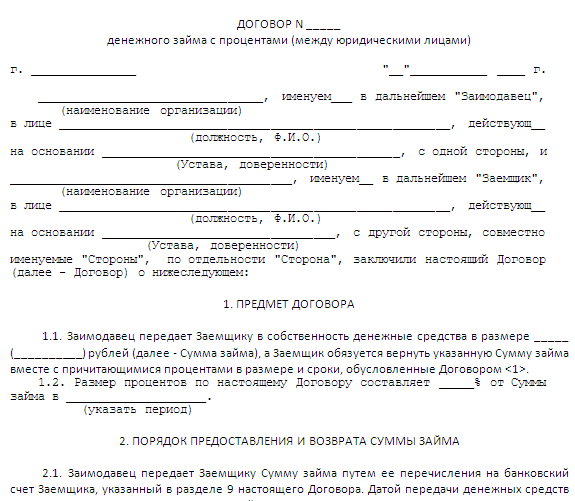

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Налоговые последствия беспроцентного займа между юридическими лицами

При подсчете налоговых результатов все хорошо ясно с компанией-кредитором. Так как не выплачивается процент, то и дохода у организации дополнительного не имеется, а из-за этого не повышается база для налогов на доход и НДС.

При этом клиентам предлагается применять ставку рефинансирования ЦБ для подсчета размера такого дохода. В качестве свидетельства люди, которые придерживаются данного метода начисления налоговой базы, опираются на статью 250 Налогового Кодекса Российской Федерации.

Позиция МФ и займов, совершенно другая. Письмо Минфина № 03-03-06/1/465 от 14 июля 2009 г. точно указывает на то, что у клиента не появляется финансовая выгода и начислять дополнительно налоги просто не с чего.

Узнать позицию налоговых органов по месту прописки компании лучше заблаговременно. Это поможет уйти от вопросов и даст вероятность подготовиться к судовым расследованиям, которые повязанные с доначислением налога на доход организации.

Важные нюансы

Характеристики беспроцентных займов и их суммы не зависят от сферы деятельности кредитора и заемщика. В сфере услуг они такие же, как в торговле или производстве.

Чтобы регуляторы и контролеры квалифицировали сделку как безвозмездную, беспроцентность займа должна быть прописана в договоре. Если прямого указания на это нет, сделка считается возмездной, а процент по займу приравнивается к ключевой ставке ЦБ за соответствующий период (ГК РФ ст. 808).

Из этого правила есть исключения. Без прямого указания на беспроцентность заем считается таковым, если договор заключается между ИП (физлицами) и сумма не превышает 100 000 рублей. Также безвозмездными по умолчанию считаются сделки, предметом займа в рамках которых является имущество с родовыми признаками (материалы, сырье).

Давая и получая беспроцентные займы, учитывайте, что некоторые из них контролируются Росфинмониторингом. Речь идет о суммах свыше 1 млн. рублей. Банк, осуществляя такой перевод, обязан уведомить госорганы о заключенной сделке и запросить у сторон договор. Основанием для этого является ФЗ №115 (ст. 6).

Безвозмездная сделка может быть признана недействительной, как и обычная коммерческая. Вынесение соответствующего решения судом имеет несколько негативных последствий

Особое внимание рекомендуем обратить на следующие:

-

Срок возврата денежных средств сдвигается на более раннюю дату.

-

За пользование деньгами взыскиваются проценты (ГК РФ ст. 395).

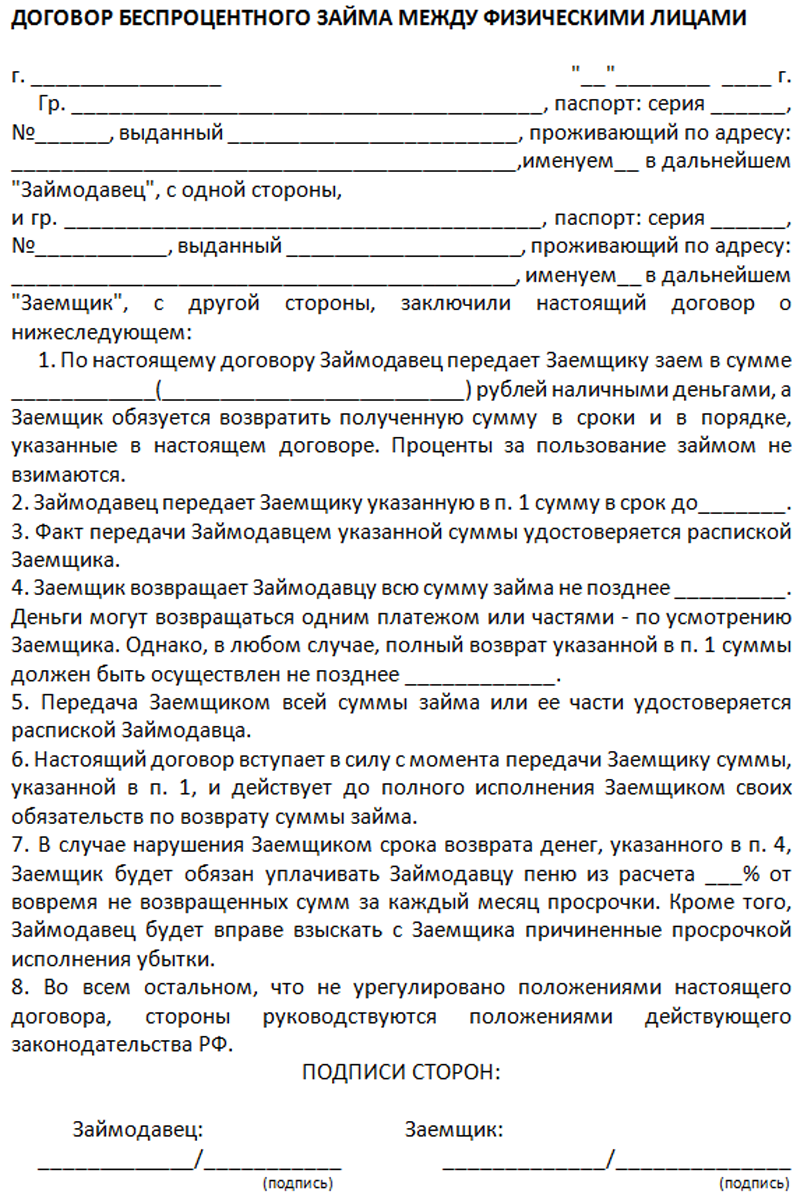

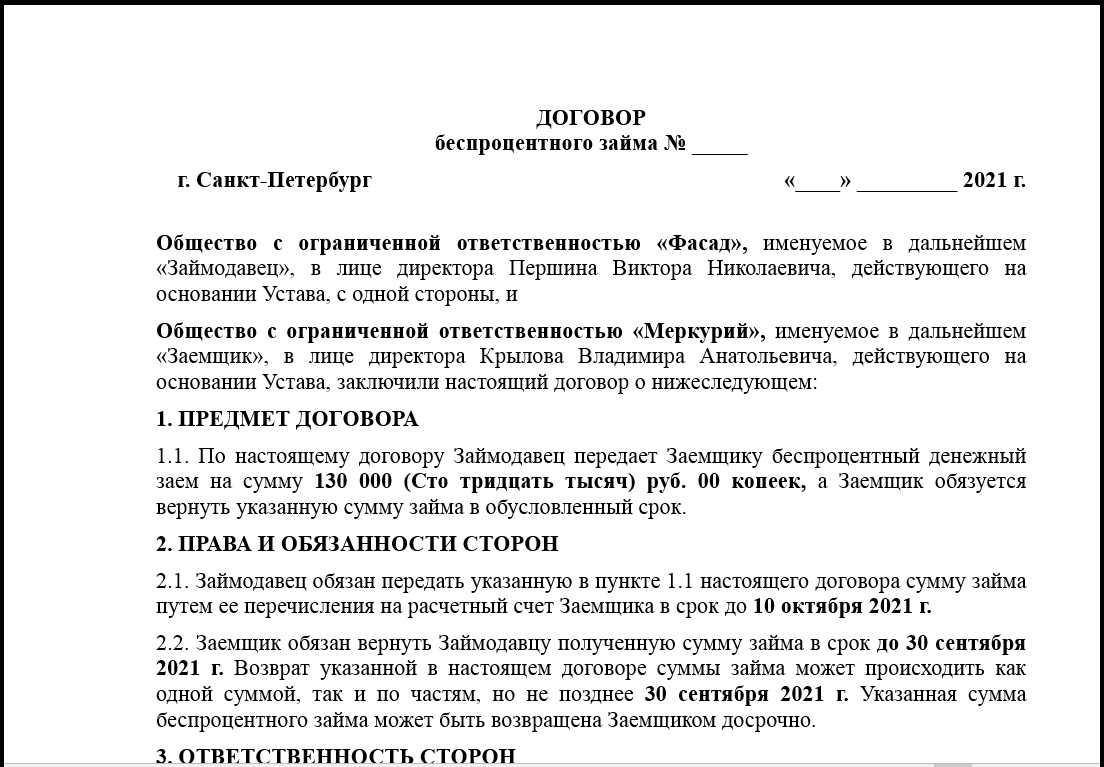

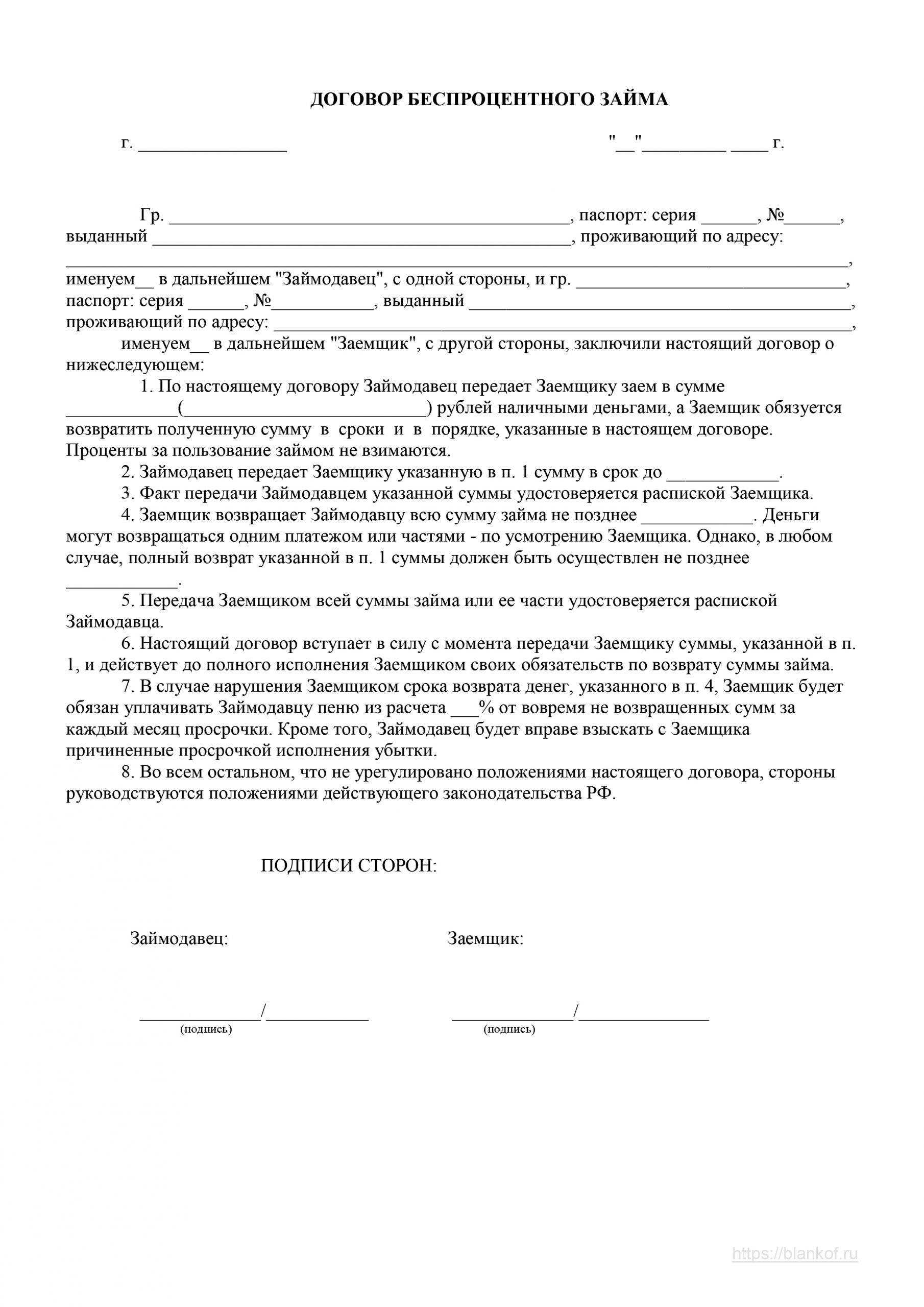

Как оформить заем?

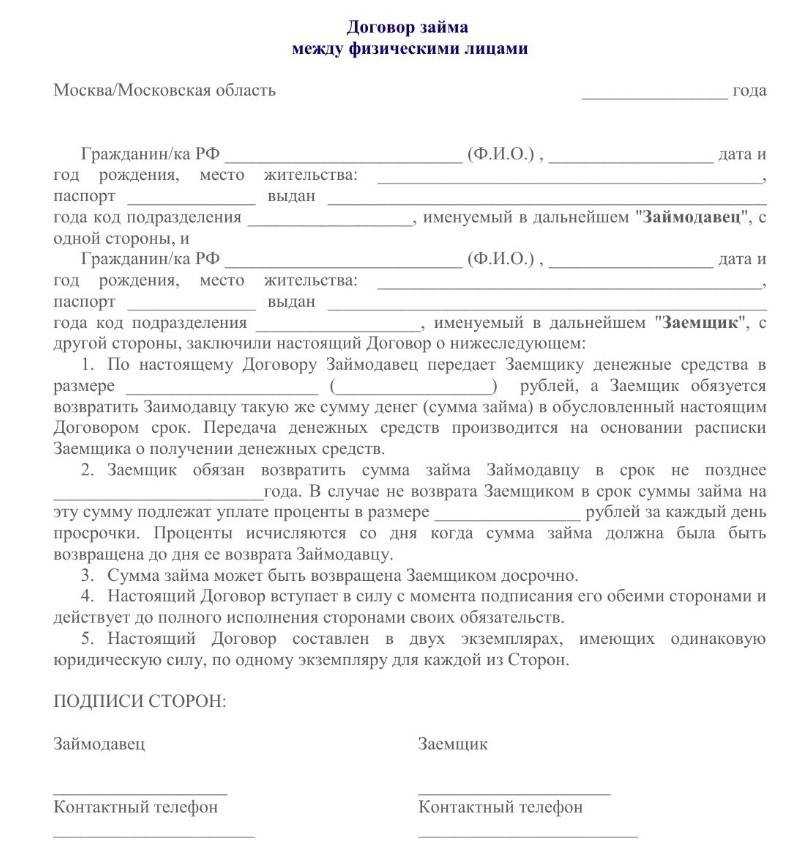

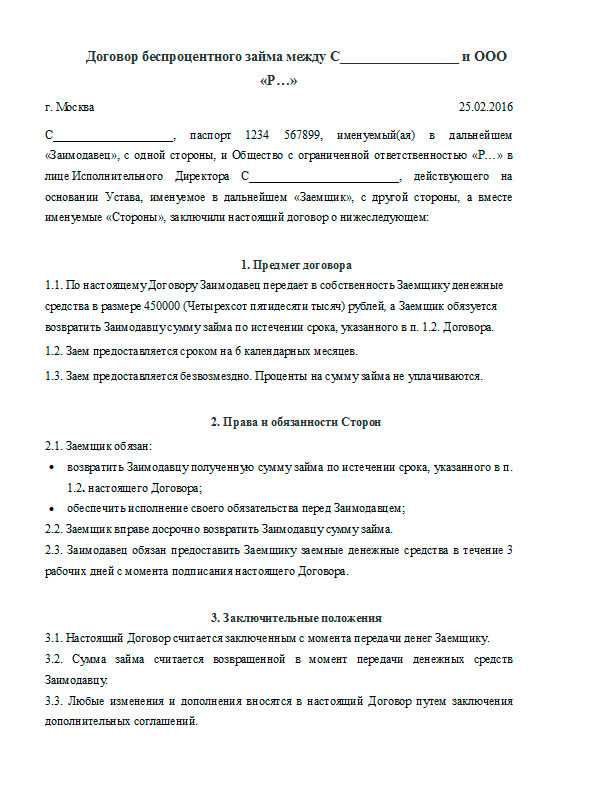

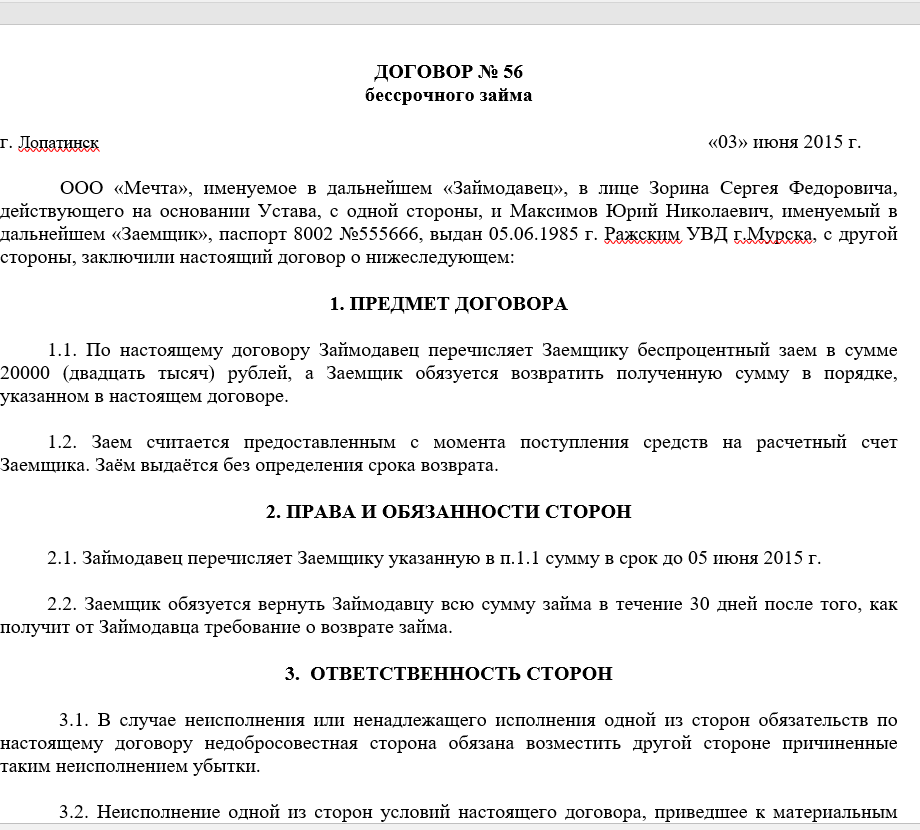

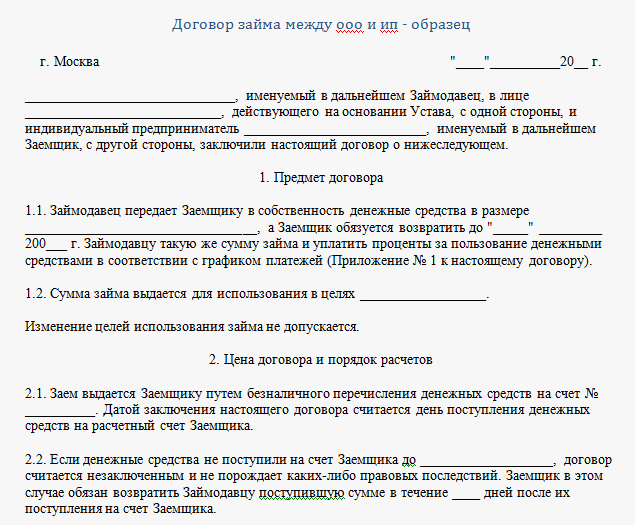

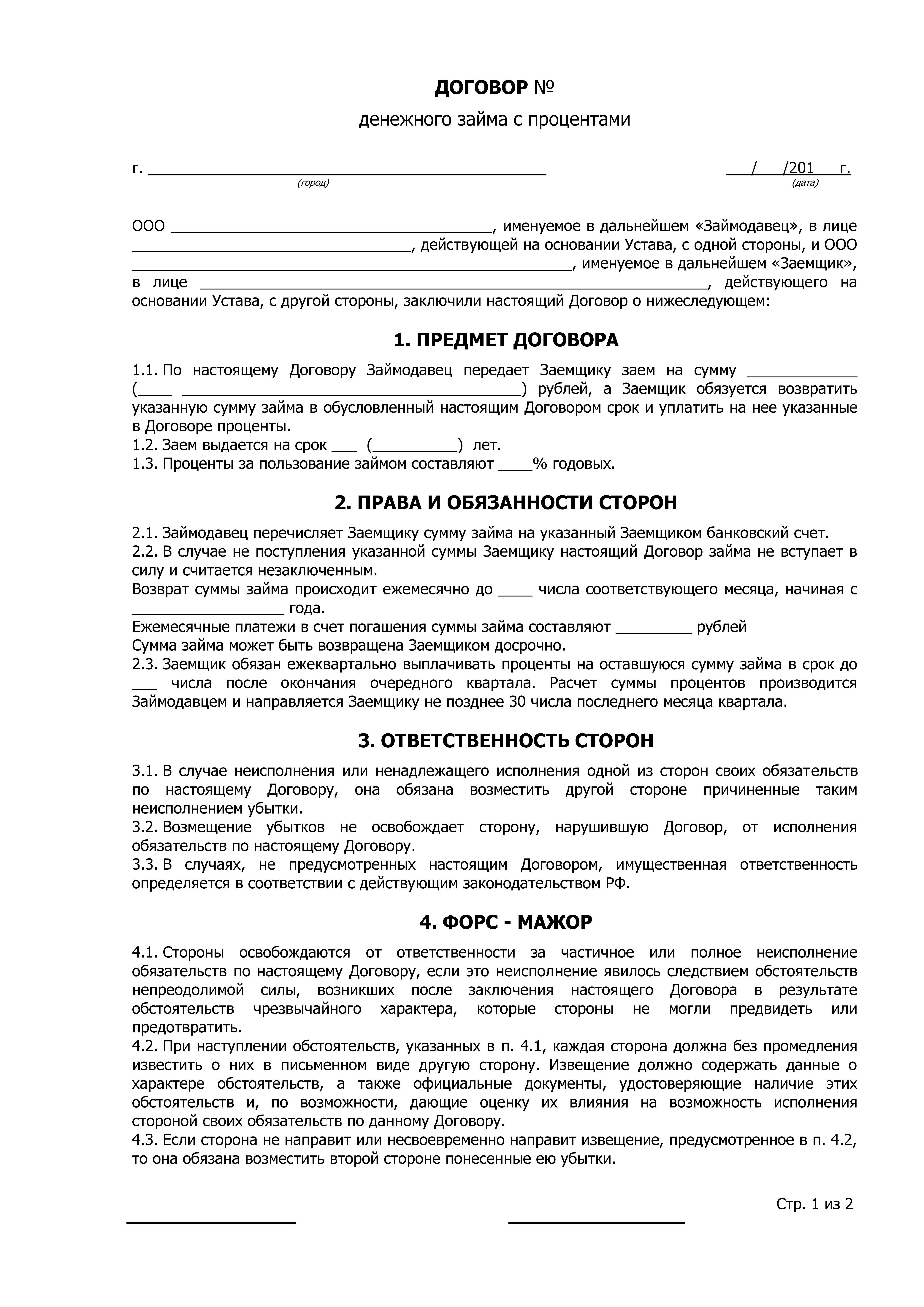

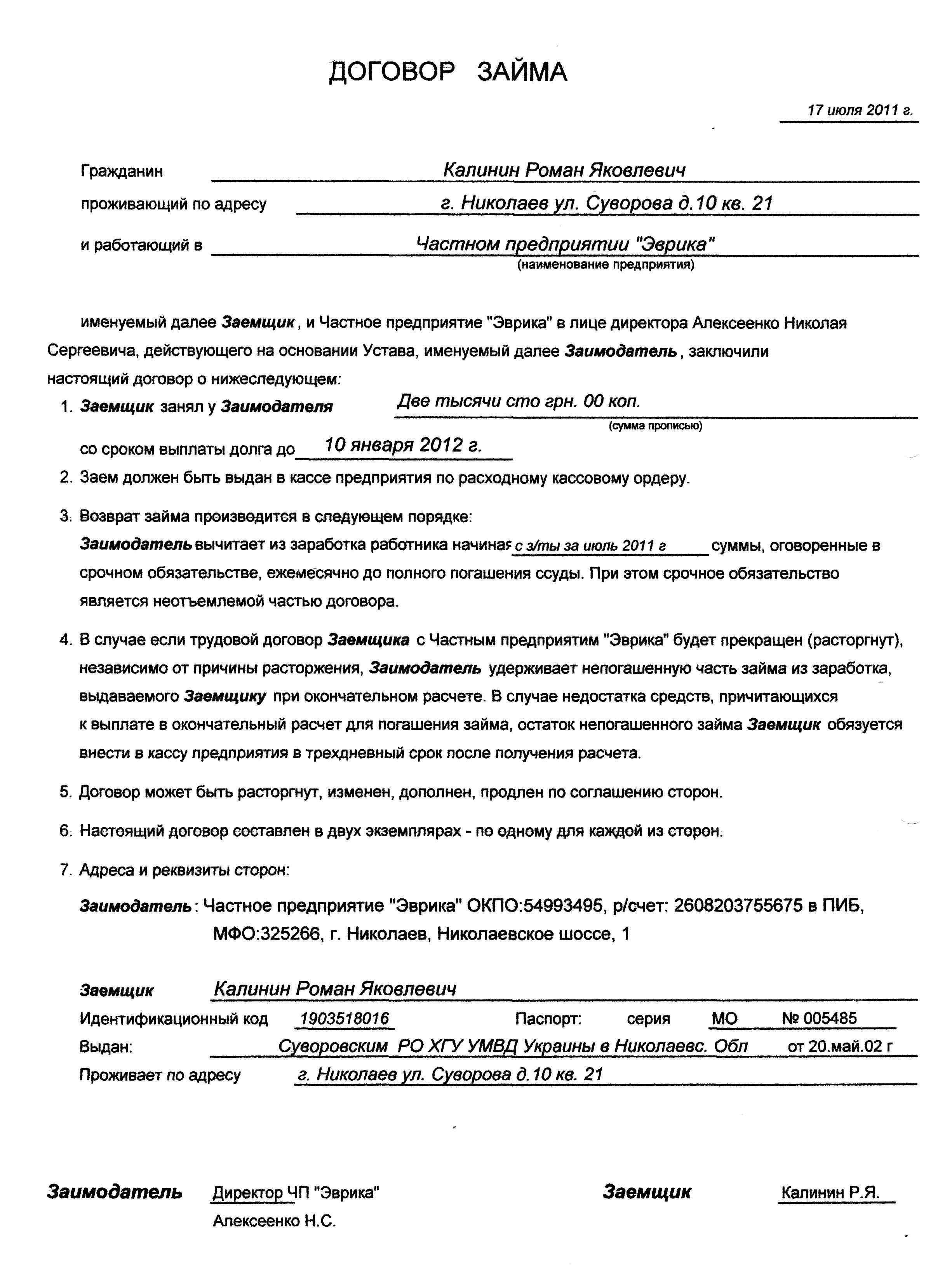

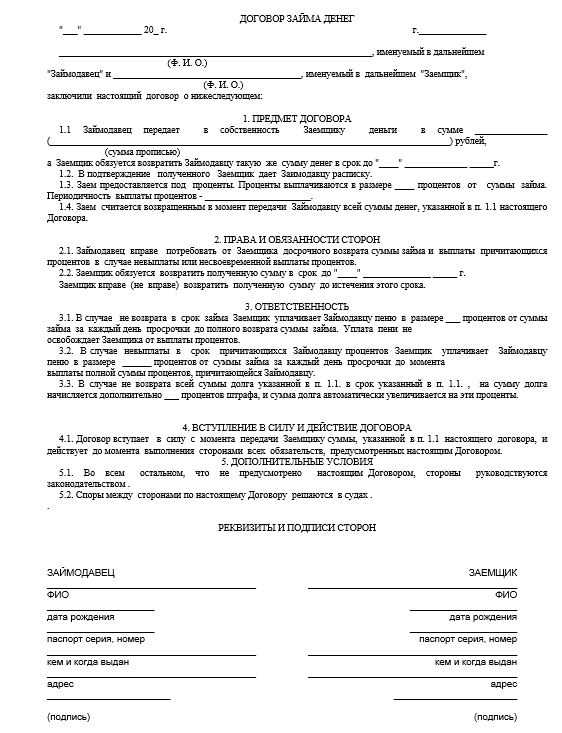

При оформлении займа необходимо учитывать основные требования, предъявляемые гражданским законодательством к кредитным договорам. В договоре прописывается сумма займа, валюта, порядок и сроки возврата. Если заем берется в натуральной форме, составляется перечень вещей. По факту выдачи займа в наличной форме оформляются финансовые документы в виде расписок, актов приема-передачи средств.

Необходимые документы для составления договора займа:

- свидетельство о регистрации ЕГРЮЛ;

- документ, подтверждающие полномочия Гнерального директора (Устав, приказ о назначении);

- реквизиты сторон.

Как составить договор? Договор заключается в письменном виде. Каждая сторона получает отдельный экземпляр, заверенный печатями и подписями сторон. Условие о безвозмездности сделки указывается в тексте.

Образец договора предоставляется справочными правовыми сервисами. При составлении этот шаблон можно брать за основу, включать индивидуальные признаки, присущие данной сделке. Текст не должен противоречить действующему законодательству. В договор включаются следующие пункты:

- наименование сторон;

- предмет договора;

- права, обязанности и ответственность сторон;

- действие договора при форс-мажорных обстоятельствах;

- способы решения споров;

- адреса и реквизиты сторон.

Какие документы понадобятся

Для оформления налогового вычета за квартиру нужно подготовить пакет документов. Все бумаги потребуется отсканировать, чтобы прикрепить к заявлению в личном кабинете налогоплательщика на сайте ФНС. Может случиться такое, что налоговая попросит привезти оригиналы, но это бывает крайне редко.

Документы, которые могут потребоваться:

- Паспорта всех собственников.

- Выписка из ЕГРН.

- Договор купли-продажи недвижимости.

- Справка о доходах за нужный год по форме 2-НДФЛ. Ее можно попросить в бухгалтерии на работе или скачать в личном кабинете налогоплательщика на сайте ФНС.

- Акт приема-передачи квартиры, если она куплена по договору долевого участия.

- Свидетельство о регистрации брака, если недвижимость куплена супругами.

- Заявление о распределении расходов на покупку недвижимости, если она куплена в браке и налог хотят вернуть оба супруга.

- Кредитный договор или договор займа, ипотечный договор и справка из банка о размере уплаченных процентов, если собственник планирует оформить вычет на проценты по ипотеке.

Расходы на приобретение жилья можно подтвердить квитанцией об оплате, банковской выпиской о перечислении средств продавцу, распиской (написанной от руки с указанием всех данных о квартире и продавце, суммой, датой), чеком.

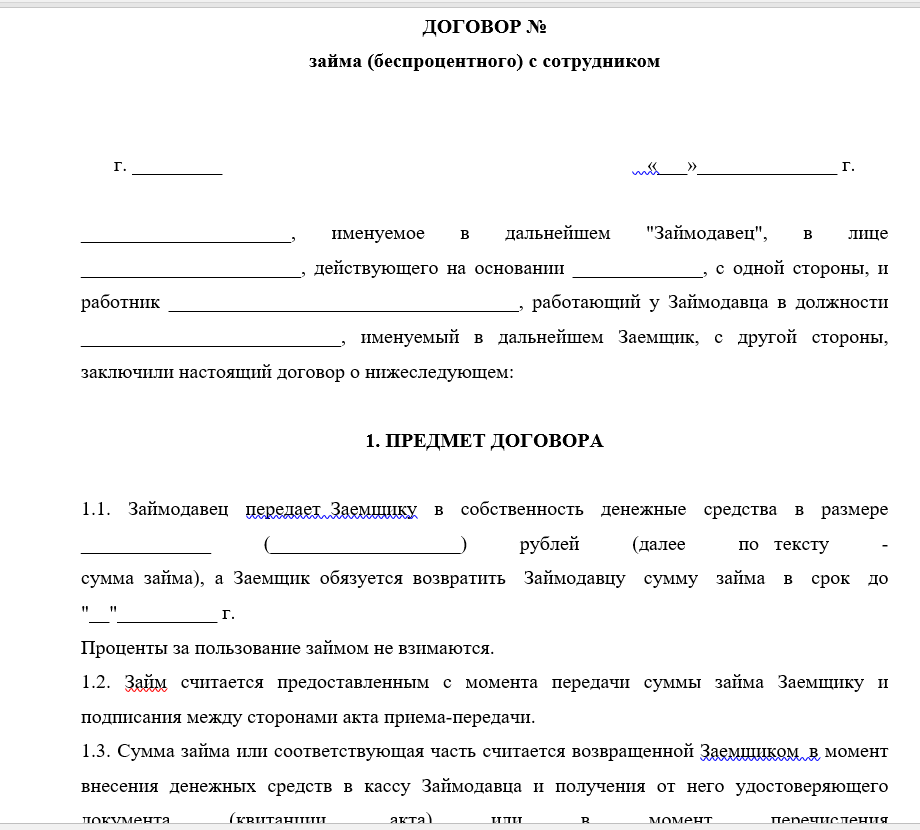

Беспроцентные займы между юридическими лицами

Несмотря на то что судебный спор разрешился в пользу налогоплательщика (из-за недостаточности доказательной базы со стороны налоговых органов), при схожих обстоятельствах не исключены судебные дела, исход которых предопределить сложно. Предметом рассмотрения некоторыми арбитражными судами стали дела, связанные с порядком определения материальной выгоды у заимодавца при выдаче беспроцентных займов взаимозависимым лицам. Для целей налогового контроля все сделки, заключаемые хозяйствующими субъектами, подразделяются на сделки между взаимозависимыми лицами и сделки между лицами, не являющимися взаимозависимыми (п.

1 ст. 105.3 НК РФ). При этом, как следует из совокупности норм НК РФ, сделки между взаимозависимыми лицами можно разделить на две группы: — контролируемые, признаваемые таковыми при соблюдении положений ст. 105.14 НК РФ; — иные сделки между взаимозависимыми лицами (неконтролируемые).

Российские бизнесмены нередко применяют безвозмездные займы для рекомбинации денег между фирмами-партнерами. Бывает, что контракты используют и независимые хозяйствующие особы. Несмотря на обычную форму, безвозмездный кредит между юридическими компаниями имеет некоторые нюансы, какие нужно непременно учитывать.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Четыре варианта для беспроцентного займа

В договоре займа в обязательном порядке нужно отметить вид займа. Если такое условие не будет предусмотрено, то сделка может перейти в разряд возмездной сделки. На кого распространяется Беспроцентный займ может взять любое физическое либо юридическое лицо вне зависимости от организационно-правовой формы хозяйствующего субъекта экономики, которая признана законом.

Инфо

Она фиксирует способ закрепления и использования за ним имущества, его правовое положение и цели хозяйственной деятельности. Что касается физического лица, то оно должно быть совершеннолетним, дееспособным лицом. Он должен отвечать за совершаемые действия, осознавать их.

Возможен ли беспроцентный заем между юридическими лицами

ВНИМАНИЕ! С 01.01.2022 действует новое налоговое правило. Если осуществлена сделка с беспроцентным займом между взаимозависимыми юридическими лицами, которые зарегистрированы на территории РФ, или при участии граждан РФ, то она не признается контролируемой (подп

7 п. 4 ст. 105.14 НК РФ).

При оформлении таких сделок у бухгалтера встает вопрос о налоговых последствиях беспроцентного займа между юридическими лицами. Об этом в следующем разделе, где мы говорим только о соглашениях между независимыми друг от друга компаниями, теми, которые не попадают под условия ст. 105.1 НК РФ.

02 Июл 2018

glavurist

746

Бухгалтерские проводки по беспроцентным займам

Для отражения проводок в бухгалтерском учете необходимо обращать внимание на вторую сторону кому предоставляется беспроцентный заем. И так рассмотрим по каким счетам проводиться:

- счет 73 – если заемщиком является сотрудник предприятия;

- счет 76 – если заемщиком является стороннее физическое лицо;

- счет 76 – применяется при предоставлении беспроцентного займа между юридическими лицами;

- счет 58 – не может быть использован при предоставлении беспроцентного займа другому юридическому лицу, так как процентная ставка равна нулю и сделка не является финансовым вложением.

В таблице приставим ряд провод, которые могут использоваться при оформлении операций по беспроцентному займу:

| Описание операции | Дебет | Кредит |

| Учет операций у заимодавца | ||

| Выдача беспроцентного займа | 73.1; 76 | 51; 50 |

| Погашение беспроцентного займа | 51; 50 | 73.1; 76 |

| Удержание НДФЛ с материальной выгоды у работника | 70 | 68 субсчет «НДФЛ» |

| Начислено ПНО, если сделка признается контролируемой | 99 | 68 субсчет «Налог на прибыль» |

| Учет операций у заемщика | ||

| Получение беспроцентного займа | 51; 50 | 66; 67 |

| Погашение беспроцентного займа | 66; 67 | 51; 50 |

Соблюдай правила

Прежде чем говорить о разного рода последствиях, необходимо разобраться, что же такое беспроцентный заем. В соответствие с действующими нормативными документами, беспроцентный заем представляет собой деловое соглашение, согласно которому займодатель передает кредитуемому лицу финансовые ресурсы или прочие материальные ресурсы. Заемщик обязан вернуть полученное в полном объеме без уплаты процентов. Беспроцентный кредит может быть долгосрочным, так как никакой выгоды заимодатель не имеет.

Беспроцентные займы между юридическими лицами регулируются законом о противодействии терроризму.

Налоговые риски

При беспроцентном займе между юридическими лицами налоговые последствия минимальны для заимодавца, а для заёмщика их вообще нет.

Почему для заимодавца риски всё-таки присутствуют? Дело в том, что ФНС может посчитать, что заимодавец выдачей беспроцентного займа пытается получить необоснованную налоговую выгоду. Обычно это происходит, когда инспекторы доказали, что организация скрыла доход от полученных процентов. Тогда юрлицу придётся доплатить налог, оплатить пени и штраф.

Взаимозависимые стороны

С 2017 года беспроцентные займы между взаимозависимыми юридическими лицами, зарегистрированными на территории РФ, признаются неконтролируемыми сделками. Поэтому подавать сведения о них в ФНС не нужно. Следовательно, заёмщику не нужно учитывать экономическую выгоду от беспроцентного займа в налоговой базе.

Расходы по процентам

Если у заимодавца имеются кредиты или займы, по которым он платит проценты, то их учёт оказывается под риском. Налоговики могут посчитать, что средства с полученного займа (кредита) были переданы другому юридическому лицу в качестве беспроцентного займа.

Дело в том, что проценты можно учитывать в качестве расходов. Из-за этого некоторые беспроцентные займы попадают в зону риска для юрлиц. Например, если организация на УСН «доходы-расходы» или ОСНО имеет кредит (заём) и выдала другой компании на УСН «доходы» беспроцентный заём. Инспекторы ФНС могут расценить это как уклонение от налогов. Тогда заимодавцу не разрешат в качестве расходов учитывать проценты по кредиту. При необходимости потребуют доплатить налог, пени и штраф.

Нюансы учета и оформления займа от учредителя, который он решил простить компании

Прощение долга не запрещено законодательством — в ст. 415 ГК РФ сказано, что это возможно, если не нарушены права других лиц в отношении имущества кредитора.

При этом в бухучете делается запись:

Дт 66 (67) Кт 91.01 ─ прощена задолженность по договору займа.

Существует несколько вариантов оформления прощения долга:

| Варианты | Как оформить | Недостаток |

| Прощеный долг ─ это подарок | Договором дарения: учредитель выступает дарителем, а компания─ одаряемым. | Не подходит для ситуации, когда учредителем является компания — запрещает дарение между юридическими лицами. |

| Отказ кредитора от права требования денежных средств у заемщика | Дополнительным соглашением к договору займа нужно предусмотреть, что обе стороны договора займа согласны оставить у заемщика переданные средства навсегда. | Возникает противоречие с нормой о возвратности займов. |

| Прощение долга оформить отдельным договором | Договором прощения займа. | Явные противоречия с гражданским законодательством отсутствуют. |

Учитывая, что законодательством не установлено, каким документом оформляется прощение долга, эту операцию можно оформить по выбору сторон (, ст. 415 ГК РФ, п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ):

- договором или соглашением о прощении займа;

- уведомлением о прощении долга, составленным кредитором и направленным должнику.

Кроме того, нужно оформить решение учредителя, по которому средства передаются компании для увеличения чистых активов.

По вопросу налогообложения прощеного займа есть 2 точки зрения:

- Сумма прощеного займа учредителем — это безвозмездно полученное имущество. При расчете налога на прибыль она не учитывается в доходах, если УК получающей стороны состоит более чем на 50% из вклада учредителя на момент заключения договора займа (Письма Минфина РФ от 30.09.2013 N 03-03-06/1/40367, от 21.10.2010 N 03-03-06/1/656, от 31.01.2011 N 03-03-06/1/45, пп. 11 п. 1 ст. 251 НК РФ). Если же доля учредителя ─ 50 % и менее, прощенный заем включается в доходы (пп. 8 п. 2 ст. 250 НК РФ).

- Прощение долга по договору займа по нормам ГК РФ признается способом прекращения обязательств ( и ). Поэтому считать сумму прощеного займа безвозмездно полученным имуществом нельзя (). Для целей налогообложения такая операция рассматривается как списание кредиторской задолженности, которая включается во внереализационные доходы без всяких исключений (п. 18 ст. 250 НК РФ).

Начисленные по займу проценты необходимо учесть при налогообложении прибыли вне зависимости от доли учредителя в уставном капитале компании:

| Порядок налогового учета процентов по прощеному займу | Основание | Примечание |

| Включите проценты во внереализационные доходы (как списанную кредиторскую задолженность) и учтите при расчете налога на прибыль | п. 18 ст. 250 НК РФ Письма Минфина РФ от 14.01.2011 N 03-03-06/1/11, от 30.09.2013 N 03-03-06/1/40367. | По мнению чиновников, проценты не признаются безвозмездно полученным имуществом, так как компании (заемщику) они не передавались. В такой ситуации нельзя применять пп. 11 п. 1 ст. 251 НК РФ. |

Если учредитель выдал компании беспроцентный заем, то необходимо учесть еще несколько нюансов.

По договору беспроцентного займа компания-заемщик получает определенную экономическую выгоду. Данные средства не подпадают под определение «налогооблагаемая база» (п. 10 ст. 251 НК РФ), поскольку порядок определения материальной выгоды и ее оценки при получении беспроцентного займа не установлен (Письмо Минфина РФ от 09.02.2015 N 03-03-06/1/5149, Письмо УФНС по г. Москве от 21.12.2011 N 16-15/123400@).

Сделки по предоставлению беспроцентного займа между взаимозависимыми лицами могут признаваться контролируемыми. Подробно В чем разница между займом учредителя и финансовой помощью?

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как рассчитать сумму вычета

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Налогообложение участников сделки

Каждый бухгалтер предприятия должен знать, как правильно оформить беспроцентный кредит между юридическими лицами. Налоги платит исключительно та сторона, которая получила материальную выгоду от этого процесса.

Компания, которая ссужает деньги без процентов, не получает прибыль, поэтому она не имеет налоговых последствий.

Заемщик получает выгоду от отсутствия процентов, поэтому выгода рассчитывается на основе ставки рефинансирования, после чего она добавляется к базе налога на прибыль.

Согласно ст. 25 НК РФ многие компании через суд пытаются доказать отсутствие необходимости уплаты налогов. Для этого они обращаются в арбитражный суд. В судебной практике действительно есть случаи, когда суд удовлетворил требования истцов, за счет чего заемщики были освобождены от уплаты налогов, но в большинстве случаев представители ФНС доказывали, что компания имела материальную выгоду.

Ограничения по сумме

Согласно законодательству не существует требований или ограничений на сумму, выдаваемую одной компанией в кредит другой компании. Он определяется исключительно соглашением сторон. Но в то же время есть некоторые требования к процессу перевода денег, который может быть осуществлен как наличным, так и безналичным путем. От этого зависит налогообложение беспроцентного кредита между юридическими лицами. Поэтому учитываются следующие правила:

- если сделка предполагает оплату денег наличными в кассе организации, то единовременно использовать по договору сумму больше 100 тысяч рублей нельзя;

- если заемщику нужны деньги выше 100 тысяч рублей, то необходимо оформить несколько договоров или перечислить средства в безналичной форме;

- если используется безналичный способ перевода денег, то при сумме более 600 тысяч рублей подписанный договор необходимо зарегистрировать.

В случае несоблюдения вышеуказанных условий в отношении обоих участников сделки будет проведена проверка. Это может привести к тому, что организации будут привлечены к ответственности за выявленные нарушения.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно

Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.