За какой срок можно получить вычет

При расчете социального вычета учитываются расходы и доходы за один налоговый период. Если вы возвращаете налог за лечение или обучение, которое одновременно оплачивали в 2022 г., то и базой для возврата будет служить НДФЛ, уплаченный вами в 2022 г. Если ваши расходы превысили НДФЛ, уплаченный в том же году, недополученный остаток льготы на будущие периоды не переносится и сгорает.

Налоговый возврат имеет срок давности и предоставляется в течение трех лет после года, в котором вы понесли расходы. То есть в 2023 г. вы можете вернуть подоходный налог за 2022, 2021 и 2020 гг. Получить льготу за более ранние периоды уже нельзя.

Нюансы при получении налогового вычета

Рассмотрим ниже.

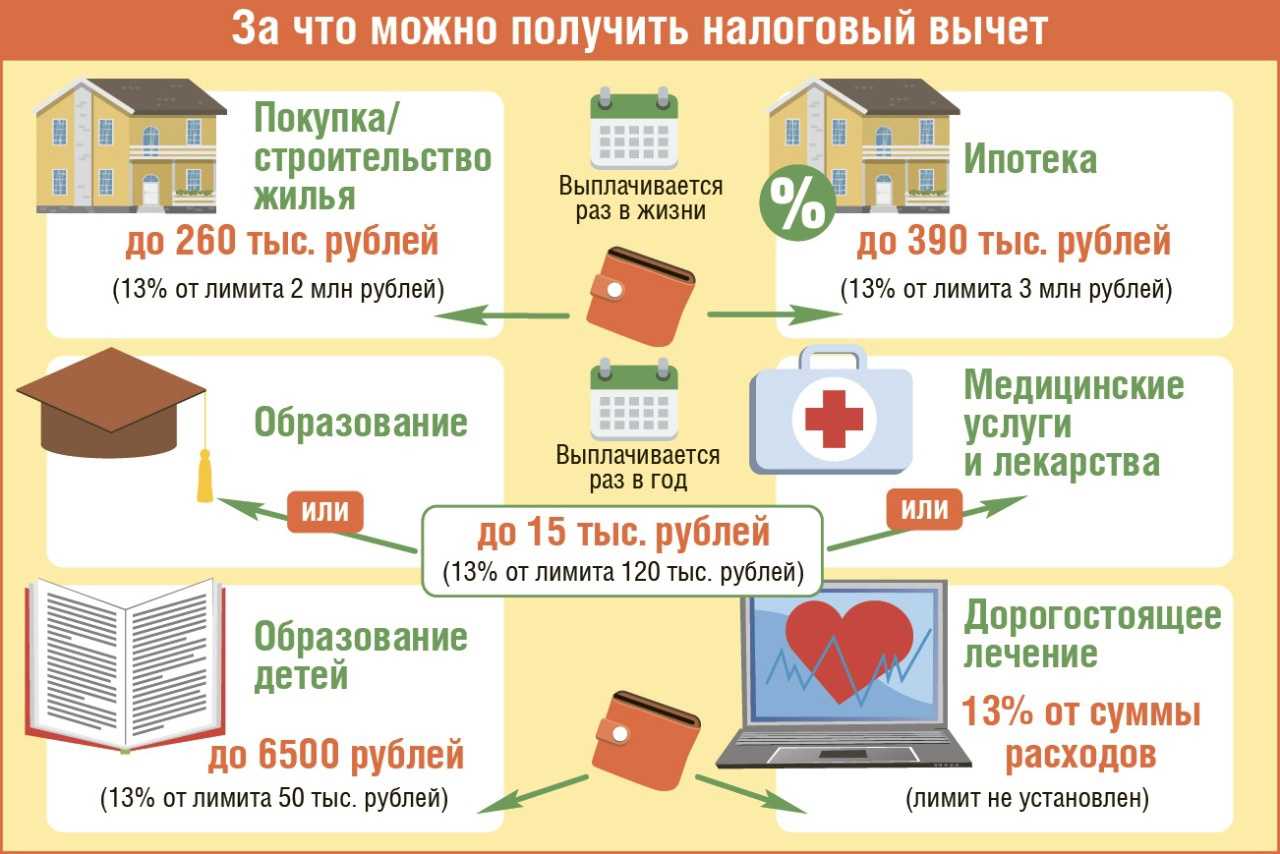

Медицинских услуг

Действующим законодательством определены возможности получения компенсации по налогу при оплате лечения и покупки медпрепаратов в следующих ситуациях:

- Деньги были внесены за своё лечение;

- Оплата услуг осуществлялась за второго супруга, родителей, либо ребёнка, который еще не достиг совершеннолетия;

- Лекарственные препараты были назначены для одной из вышеперечисленных категорий граждан;

- Налоговый вычет на оформление страховых полисов для любой из упомянутых выше групп налогоплательщиков.

Во избежание недопонимания, рекомендуется заблаговременно ознакомиться с федеральными и региональными законами РФ, которые регулируют данный вопрос.

На оплаченное образование

В ситуации, если плательщик налогов осуществил взнос за обучение, то он полноправно может претендовать на компенсацию части затраченных денег. Нормативно-правовые документы определяют категории граждан, которые могут получить налоговый вычет на образовательные цели.

Таковыми являются:

- Лица, обучающиеся на платной основе в учебных учреждениях, что имеют государственную лицензию на свою деятельность;

- Родители и опекуны ребенка, которые не достиг 24 лет, при обучении его на дневном отделении.

Подготовленный пакет документации требуется подать в местное отделение ФНС, либо своему нанимателю.

Именно эти бумаги дают право на получение налогоплательщиком компенсации.

Однако, федеральное законодательством позволяет оформить данный вычет только в следующих ситуациях:

- Оплата была внесена за собственное обучение;

- Деньги направлены на оплату обучения ребенка до 24 лет на дневном отделении учебного учреждения;

- Оплачено обучение приемного ребенка, не достигшего 24 лет, при получении образования на дневной форме;

- Взнос был осуществлен за братьев или сестёр, которые не достигли 24 лет и обучаются на дневной форме.

Налоговый вычет на образование

Налоговый вычет на образование

Законодательная база

Основным нормативно-правовым документом, контролирующим вопросы налогообложения и предоставления возможности использовать налоговый вычет, является Налоговый Кодекс РФ (документ).

Информация по праву и порядку пользования данного рода компенсацией, фиксируется в следующих частях НК РФ:

- Статья 78 – содержит пошаговую инструкции, которой нужно следовать при получении вычета. Как пример, пункт 7 данной статьи указывает сроки подачи документов, позволяющие пользоваться налоговым вычетом;

- Статья 219 – определяет категории всех возможных налоговых вычетов, которыми могут воспользоваться российские граждане, а также фиксируются нюансы получения данных выплат.

18.04.2018 № 85-ФЗ

Вычет, который был получен до 01.01.2001, не учитывается

Резюмируя, хотелось бы отметить, что до 2001 года предоставление вычета происходило исходя из закона Российской Федерации «О подоходном налоге с физических лиц». Этот закон больше не является действительным, так как утратил силу с 01.01.2001. В связи с этим, если гражданин воспользовался правом на имущественный вычет до 01.01.2001, то фактически получается так, что он не использовал свое право на вычет. Если гражданин приобрел другую недвижимость (после 01.01.2001), то он вправе вновь осуществить получение вычета.

Пример: Гражданка Полежайкина О.В. в 1998 году приобрела недвижимость. На протяжении двух последующих лет она предоставляла всю необходимую документацию в налоговые органы и получала вычет по имуществу. Шесть лет назад гражданка Полежайкина О.В. приобрела вновь недвижимость. Из-за того, что Полежайкина О.В. получила вычет до 01.01.2001, при приобретении жилья шесть лет назад она вправе использовать вычет заново.

Пример: В 1999 году гражданин Богатырев Н.Е. приобрел недвижимость. В последующие четыре года он периодически получал вычет. Два года назад гражданин Богатырев Н.Е. приобрел второй объект недвижимости. Из-за того, что какие-то выплаты осуществлялись после 01.10.2001, то получение вычета для гражданина Богатырева Н.Е. по объекту недвижимости, который был приобретен два года назад не представляется возможным.

Если налоговый вычет был получен до 01.01.2001, то его можно получить повторно сейчас из-за упразднения закона

Получит ли родитель вычет по НДФЛ, если договор на обучение оформлен на ребенка

Как известно, физлицо вправе получить социальный налоговый вычет в сумме, уплаченной за обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Размер вычета составляет не более 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (подп. 2 п. 1 ст. 219 НК РФ). Вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, подтверждающего статус учебного заведения. Кроме того, налогоплательщик должен представить документы, подтверждающие «его фактические расходы на обучение».

Из указанной нормы следует, что родитель может воспользоваться социальным налоговым вычетом по расходам на обучение ребенка только в том случае, если документы, подтверждающие оплату обучения (квитанции), оформлены на родителя. Поскольку в описанной ситуации платежные документы и договор оформлены на ребенка, то его родители заявить вычет не вправе.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога. Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

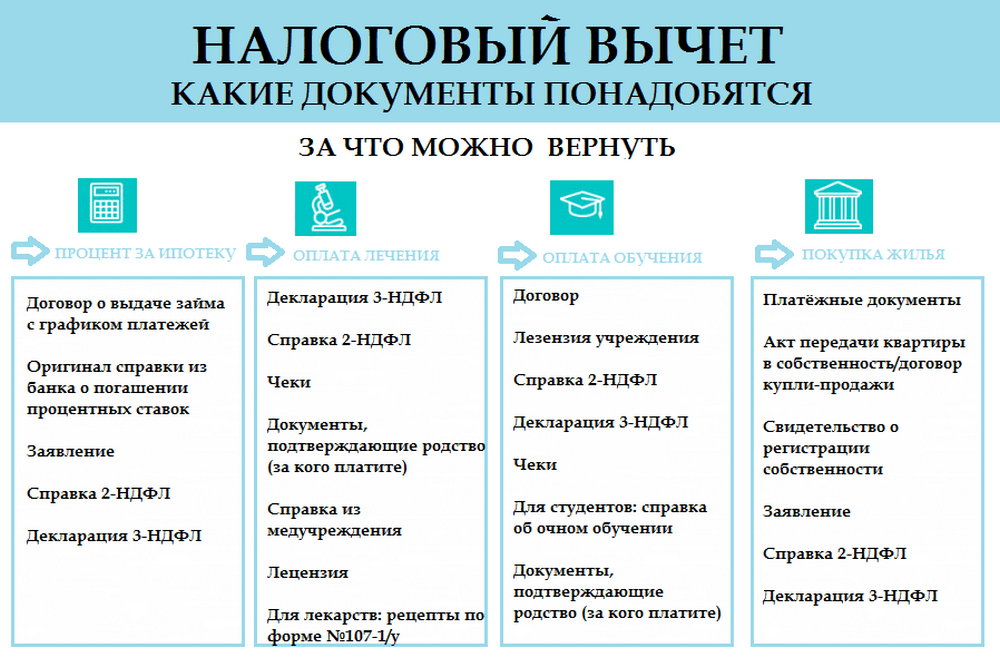

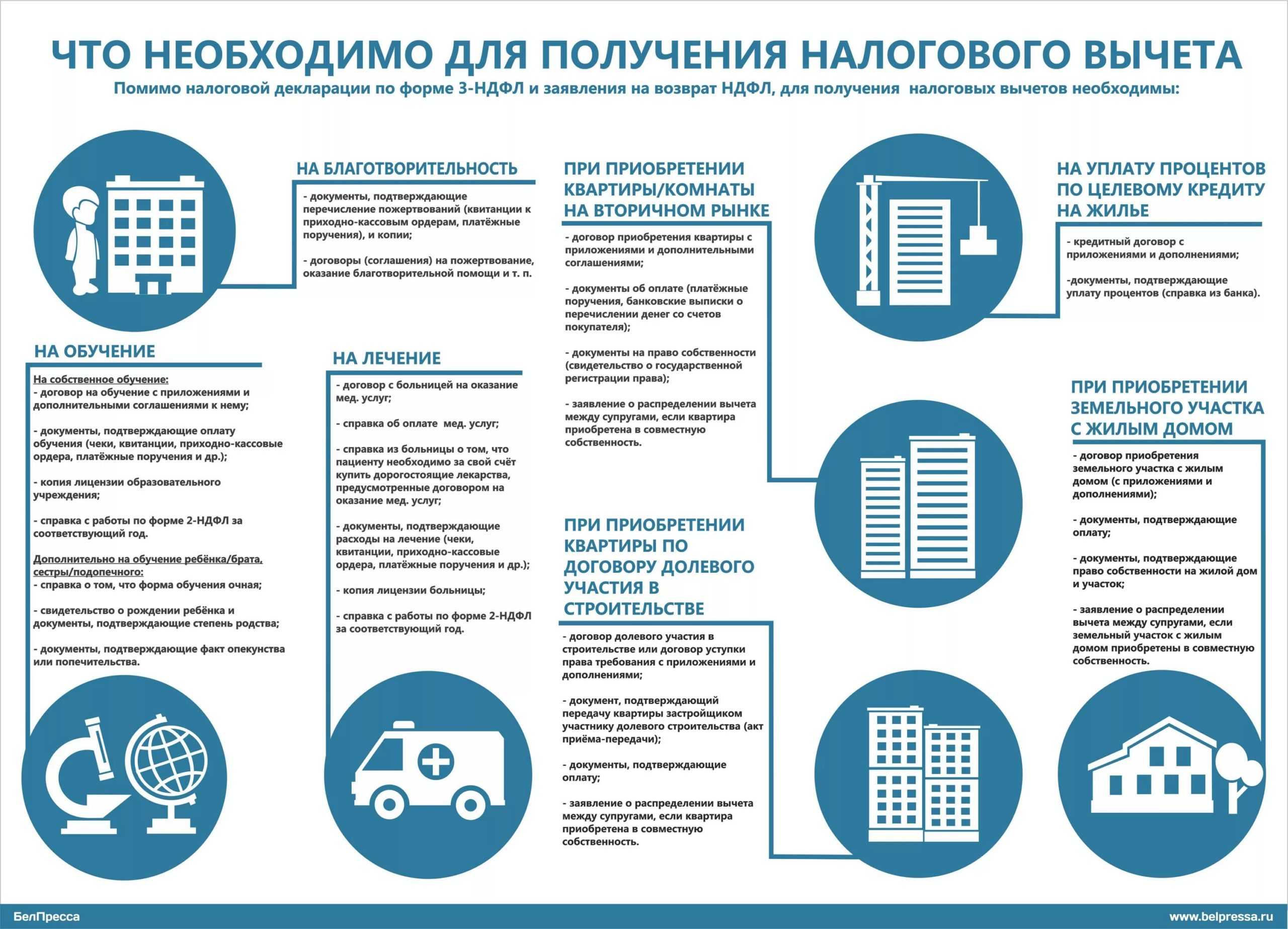

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Примеры расчетов

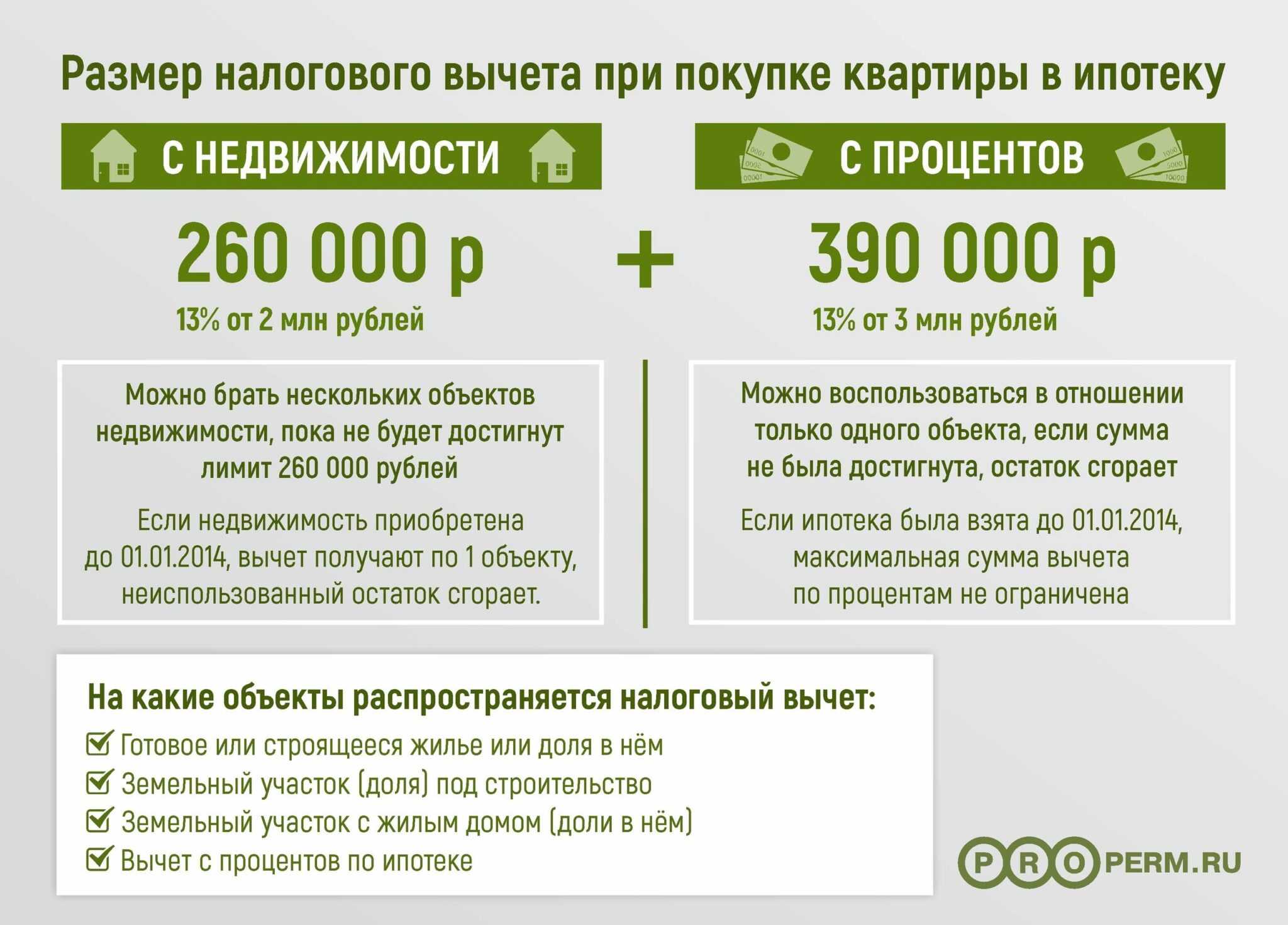

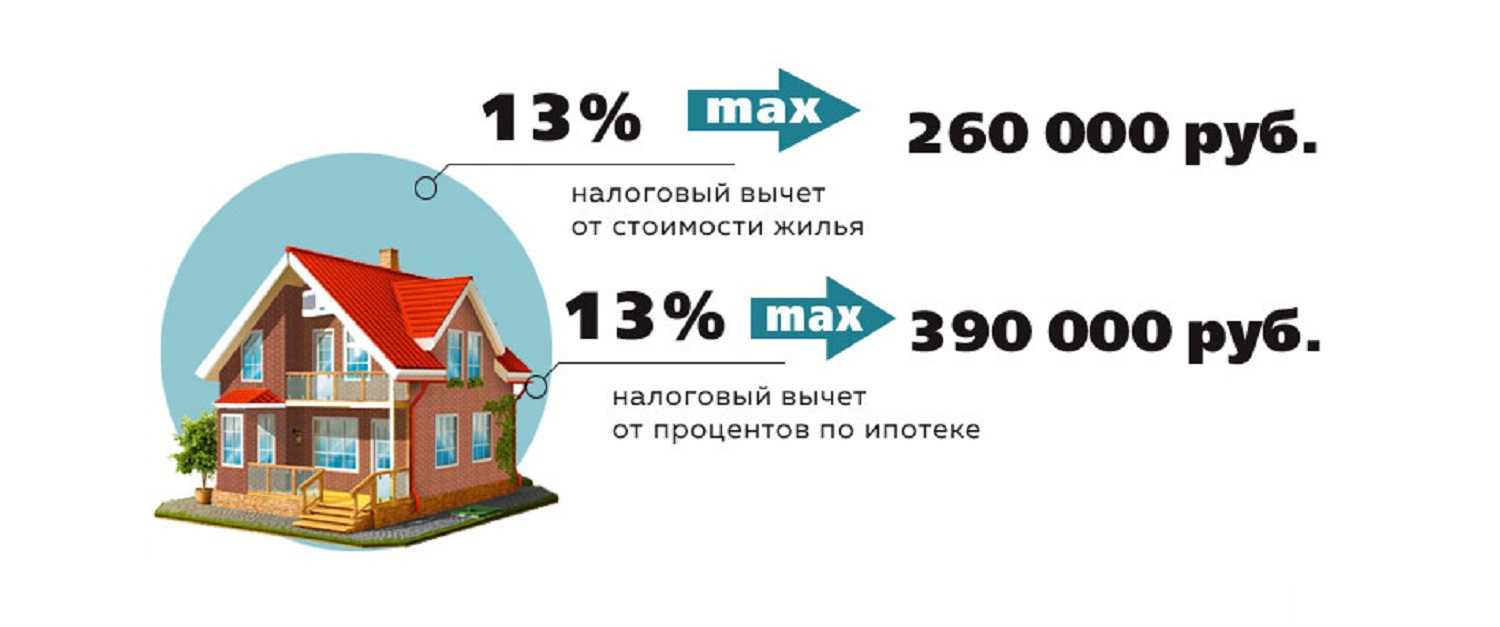

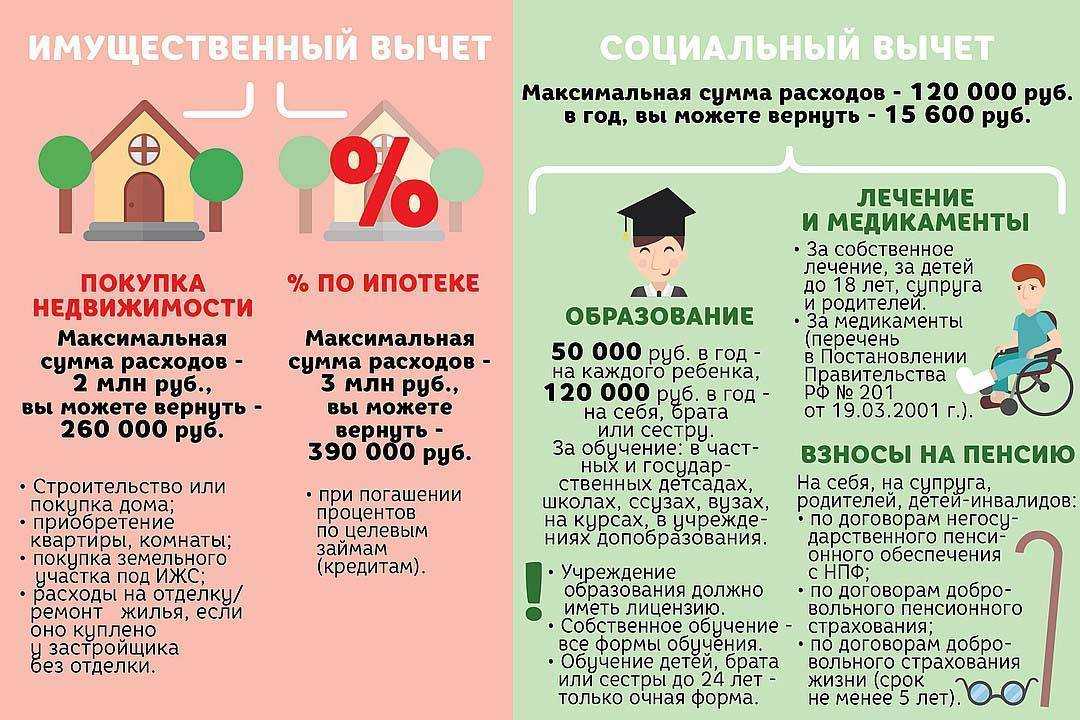

Например, мужчина купил в 2012 году дом за наличные средства. Стоимость данного объекта была равна 3 млн. руб., поэтому он воспользовался полностью своим правом на возврат, получив 260 тыс. руб.

Через несколько лет он приобретает квартиру с помощью ипотеки, но не может воспользоваться льготой по процентам, так как у него уже отсутствует право на стандартный возврат.

В другом примере человек приобретает квартиру уже в 2015 году, получив за нее полностью льготу. Если он в 2019 году оформит ипотеку для покупки любого объекта, то он сможет рассчитывать на возврат по процентам за счет вступивших изменений в 2014 году.

Единственным недостатком является то, что возврат по процентам не переносится на будущие покупки, поэтому если выплачено банку меньше 3 млн. руб., то человек не сможет получить максимальную выплату в размере 390 тыс. руб.

Здесь вы узнаете, что такое код вычета и как его правильно указать.

Какие рекомендации даются Минфином

Многие люди постоянно интересуются возможностью получения двойного вычета. Минфин разъясняет, что если оформлялась ипотека до 2014 года, а также льгота была полностью использована, то рассчитывать на вычет по банковским процентам невозможно.

Если же жилье было оформлено после вступления в силу изменений, то даже при использовании основного возврата допускается оформить льготу по процентам по ипотеке.

Если вовсе человеком был использован вычет до 2007 года, то он не сможет получить даже остатки, если было получено меньше 260 тыс. руб. за покупку. Поэтому каждый человек должен разбираться в положениях НК, чтобы иметь возможность экономить собственные средства.

Что представляет собой налоговый вычет по процентам и когда его можно потерять – смотрите тут:

Как получают вычет

Получение вычета возможно посредством двух основных методов.

- По окончанию периода в 12 месяцев можно получить всю полагающуюся сумму на счет пластиковой карты, сберкнижку и т.д. В этом случае вы самостоятельно занимаетесь оформлением нужных бумаг, посещая отделение налоговой службы, к которой относитесь по месту жительства, или же просто загрузив электронные копии в личный кабинет на официальном ресурсе налоговой службы в сети.

- Не выплачивать налог на доход физических лиц в течение некоторого временного периода. В данной ситуации обращаться придется в начале в налоговую службу, а затем к работодателю. В первом месте вы получаете официально подтверждение права на претензии на вычет, во втором их представляете, и из выплачиваемой вам заработной платы перестают на определенный период времени отнимать 13% по ставке налога на доход физических лиц.

Необходимые документы

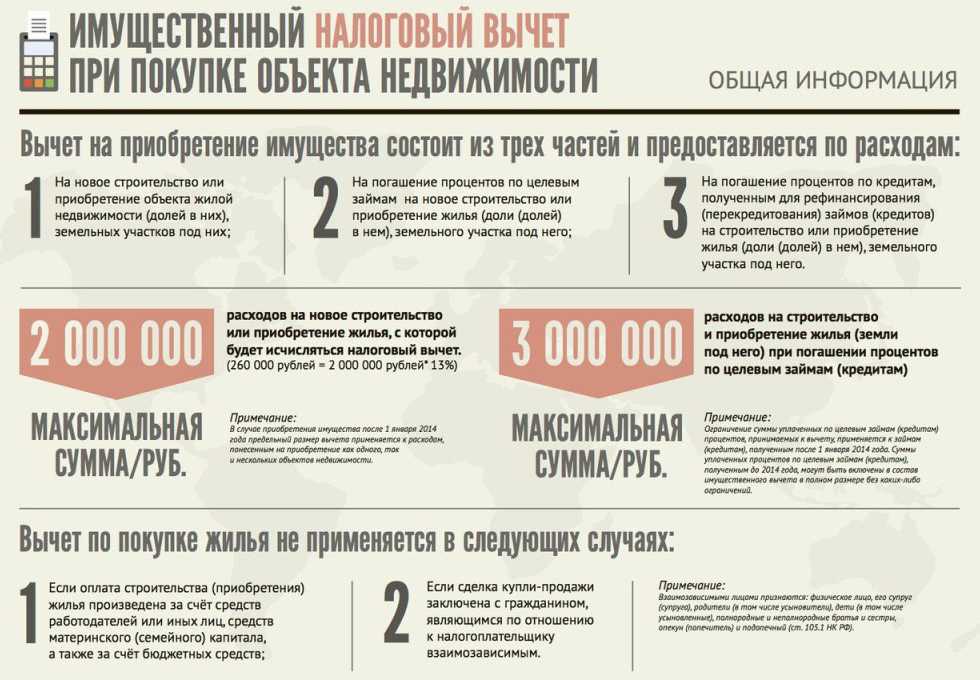

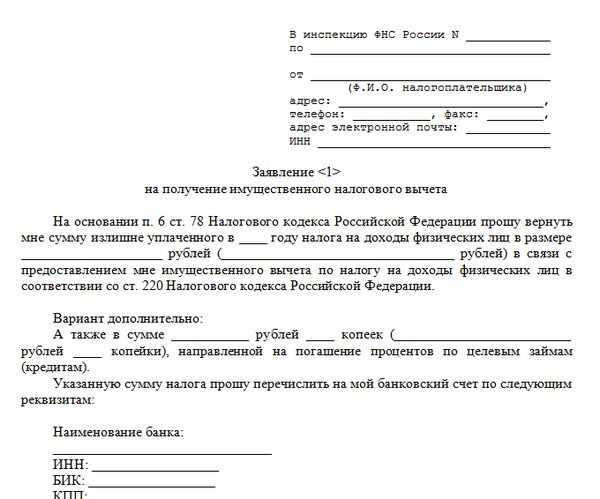

Для получения имущественного налогового вычета, налогоплательщику в территориальный орган ФНС необходимо предоставить:

- заполненную налоговую декларацию 3-НДФЛ;

- справка из бухгалтерии по основному месту работы за соответствующий год по форме 2-НДФЛ;

- копии документов, подтверждающие право на жилье: если квартира – договор о ее приобретении, если земля под строительство или готовое жилье – свидетельство о государственной регистрации права собственности на такой земельный участок и на дом, при погашении процентов по кредитам – договор займа или кредитный договор.

- копии платежных документов;

- в случае, если имущество приобретено в общую совместную собственность необходимо предоставить копию свидетельства о браке и письменное заявление о договоренности сторон сделки о распределении размера вычета между супругами.

Также предусмотрена возможность получить налоговый вычет через работодателя. Для этого необходимо:

- написать заявление о получении уведомления от ФНС о праве на имущественный вычет;

- подготовить документы свидетельствующие о наличии права на имущественный вычет;

- предоставить в территориальный орган ФНС по месту жительства заявление и пакет документов;

- по истечении 30 дней получить в территориальном органе ФНС уведомление о праве на имущественный вычет;

- предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Документы для вычета по ипотеке

Для оформления налогового вычета при взятии ипотеки потребуется предоставить перечень следующих документов:

- декларацию о налогах на доходы физических лиц по форме 3-НДФЛ;

- договор купли-продажи недвижимости или ДДУ (договор долевого участия (ДДУ) в строительстве многоквартирного дома);

- паспорт гражданина РФ;

- справку о доходах по форме 2-НДФЛ (выдается для имущественного вычета в бухгалтерии по месту работы);

- выписку из ЕГРН для подтверждения права собственности на квартиру при ипотеке (можно взять в МФЦ или заказать в Росреестре);

- акт приема-передачи объекта или доли в нем;

- документальное подтверждение расходов на покупку квартиры или дома (банковские квитанции на оплату, выписки, платежные документы, например, поручения, расписки и другие справки).

Список документов для получения налогового вычета по ипотеке на квартиру в случае совместной с мужем/женой собственности включает в себя свидетельство о заключении брака. Также оба собственника могут использовать брачный договор, в котором описано, как распределить полученные денежные средства между супругами. Полный пакет документов для имущественного вычета на покупку квартиры предоставляется в копиях, однако, чтобы ускорить процесс возврата денег, специалисты рекомендуют двум собственникам держать при себе оригиналы нужных справок и договоров.

Кто может вернуть налоговый вычет

По закону в 2019 году всем налогоплательщикам вторично предоставляется шанс воспользоваться имущественным вычетом. Согласно статье 19 НК, это могут быть юридические и частные лица, уплачивающие налоги.

Кроме того, такие граждане должны постоянно проживать в России на протяжении одного года (п.1 ст. 207 НК).

Данное обоснование не относится к отдельным категориям:

- военнослужащим, вынужденным служить вне страны;

- работникам госструктур, командированных за рубеж.

Эти граждане числятся резидентами, независимо от их местоположения на протяжении года.

Чтобы вернуть налоговый вычет, необходимо иметь стабильный доход, облагаемый НДФЛ. При отсутствии такового получить компенсацию не выйдет.

Когда подавать документы на получение налогового вычета?

Подавать заявление для возвращения суммы налогового вычета для сделок на вторичном рынке покупатели имеют право сразу после завершения года, в котором была куплена квартира. Подать декларацию для получения налогового вычета можно в любой момент, каких-то ограничений по срокам для этого не установлено. Для новостроек отсчет этого срока начинается после того, как объект был передан участнику долевого строительства и подписан акт приема-передачи. Особым образом определяется момент, когда можно подавать заявление на налоговый вычет, для сделок, которые прошли в канун нового года — когда сама сделка произошла в прошлом году, а переход права зарегистрирован уже в новом. В этом случае на вторичном рынке ориентируются на момент регистрации сделки.

Все это относится только к наемным работникам, которые выплачивают налог по ставке 13 процентов, предприниматели, которые применяют другие налоговые режимы, не имеют права на налоговый вычет. Кроме того, не полагается выплата тем, кто купил квартиру за счет работодателя или на средства материнского капитала. «При покупке жилья вычет предоставляется в размере расходов налогоплательщика, — рассказывает Ольга Ботова. — Использование маткапитала такими расходами не является. Поэтому, если использование маткапитала прямо указано в договоре купли-продажи, от стоимости квартиры нужно отнять сумму маткапитала. От стоимости квартиры 2 миллиона рублей отнимаем маткапитал 453 тысячи рублей и с остатка 1 миллион 547 тысяч рублей получаем вычет. С другой стороны, если маткапитал использовать для погашения ипотеки, в таком случае такое использование не очевидно и можно заявлять вычет на полную стоимость квартиры».

Существует ли возможность получения вычета по процентам кредита, если до этого гражданин уже использовал вычет про затраченным средствам на покупку?

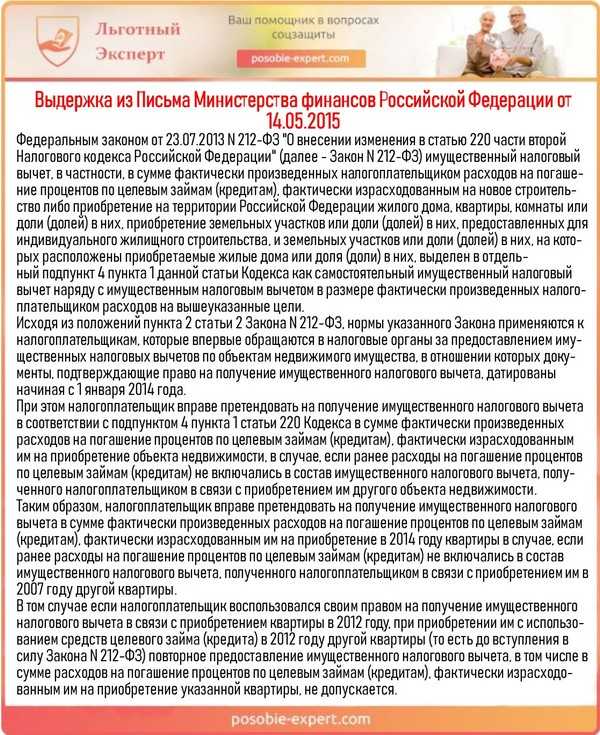

Иногда обстоятельства складываются таким образом, что гражданин получил главный вычет по недвижимости, которые было куплено до 01.01.2014, но не использовал вычет по процентам кредита. В таком ситуации встает вопрос – существует ли возможность получения вычета по процентам при приобретении нового объекта недвижимости? После того, как в Налоговый кодекс Российской Федерации были внесены изменения пять лет назад, соответствующие органы подолгу не имели возможности принятия какие-либо позиции: кто-то высказывался за, но кто-то был и против

Но Письмо Министерства финансов Российской Федерации от 14.05.2015 решило все имеющиеся вопросы и, что немаловажно, от этого выиграли плательщики налогов.

Если человек уже получил налоговый вычет по недвижимости, у него все еще остается право на получение вычета по ипотечным процентам

Исходя из вышеуказанного письма (которое является обязательным к использованию органами налоговых служб), если гражданин использовал право на вычет до 2014 года, то при приобретении недвижимости в ипотеку после 01.01.2014 у него есть возможность получить вычет по процентам кредита. Данное положение отражено и Министерством финансов Российской Федерации в письме от 27.04.2016.

Пример: в 2013 году гражданин Круглов Б.И. приобрел квартиру и получил вычет. Четыре года спустя Круглов Б.И. решил продать квартиру и купить новую в ипотеку. Даже несмотря на то, что Круглов Б.И. уже получал вычет по старой недвижимости, у него есть возможность получить вычет по процентам за новую недвижимость.

Пример: в 2012 году Чупыгин А.М. приобрел недвижимость и получил вычет по затраченным средствам на ее приобретение. Год спустя он решил купить еще один объект недвижимости за счет средств ипотечного кредитования и изъявлял желание получить вычет по процентам. Гражданину Чупыгину А.М. отказали в вычете, потому что получение вычета по процентам представляется возможным по отношению только лишь к недвижимости, которое было куплено после 01.01.2014. В случае если гражданин Чупыгин А.М. изъявит желание приобрести новый объект недвижимости за счет средств ипотеки, то у него будет возможность получить вычет по ней.

Пример: в 2013 году гражданка Чепурченкова Д.А. приобрела недвижимость за счет средств ипотечного кредитования и взяла вычет по затраченным средствам на приобретение жилья и по процентам, которые она заплатила. Четыре года спустя гражданка Чепурченкова Д.А. купила новый объект недвижимости за счет ипотеки. Гражданка Чепурченкова Д.А. уже использовала право на вычет по имуществу по недвижимости, которая была куплена до 01.01.2014. Это означает, что получение повторного вычета (и основного, и процентного) для гражданки Чепурченковой Д.А. не представляется возможным.

Выдержка из Письма Министерства финансов Российской Федерации от 14.05.2015

Как возвращают подоходный вычет при покупке второй квартиры

В случае приобретения недвижимости не запрещено вернуть отчисленный подоходный налог второй раз при условии, что ранее не был исчерпана весь предел – 13% от 2 млн. руб.

Процедура приобретения второго жилого объекта проходит по стандартной технологии:

- подают заявление с перечислением общих оснований;

- составляют налоговую декларацию;

- собирают пакет документов.

Существует два способа получения денежной компенсации – через работодателя или инспекцию.

В первом случае потребуется предпринять следующие действия:

- Сдать в ФНС требуемые документы.

- Подождать решения из налоговой.

- Получить на руки уведомление и отдать его в бухгалтерию. Затем пишут заявление на возврат вычтенного НДФЛ.

После этого, начиная со следующего месяца, с зарплаты работника перестанут удерживать НДФЛ. Это продолжится до тех пор, пока не компенсируется требуемая сумма.

Возвращают деньги через ФНС аналогично: подают документы, пишут заявление. Только в данном случае сумму вычета можно получить целиком путем перечисления на личный счет.

Процедура оформления налогового вычета через инспекцию занимает порядка 3 месяцев. При обнаружении в ходе проверки каких-либо неточностей или несоответствий, обратившегося налогоплательщика уведомляют об этом. Если принимается положительное решение, то гражданина просят предоставить реквизиты счета для перевода средств.

Подавать декларацию по вычету имущественного налога допускается через год после покупки недвижимости.

Порядок получения

Для того чтобы получить часть денег, нужно предоставить необходимо документацию в налоговые органы или на предприятие, где осуществляется трудовая деятельность. В качестве обоснования могут быть использованы чеки и квитанции. Без них вычет нельзя будет оформить.

В случае выполнения всех условий и предоставления необходимого пакета документов, гражданин сможет получить часть потраченных денег. Стоит внимательно заполнять все бумаги.

Пакет документов

Для того чтобы получить вычет, нужно предоставить следующие документы:

- документ, удостоверяющий личность;

- справку 2-НДФЛ;

- документы, подтверждающие факт траты средств;

- соглашения и договоры;

- документы, подтверждающие наличия особого статуса (социального и медицинского) у гражданина.

Нужно предоставить пакет документов

Заявление

Заявление подается в Федеральную налоговую службу. В заявлении указывается следующая информация:

- адресат;

- имя заявителя;

- предмет;

- список документов, которые прилагаются;

- дата;

- личная подпись.

Важно правильно составить заявление

Заявление предоставляется в двух экземплярах. На заявлении гражданина проставляется печать и дата, сотрудник ставит свою подпись.

Налоговый вычет при рефинансировании ипотеки

Нередки случаи, когда после оформления ипотеки и получения возможности налогового вычета появляется необходимость рефинансирования жилищного кредита (например, по причине возникновения сложностей с внесением ежемесячных платежей или подбором более выгодных условий кредитования). В этом случае многие заемщики задаются вопросом, сохранится ли право возврата выплаченных налогов? Налогоплательщики могут рассчитывать на получение льготы при соблюдении правила: в новом договоре должны быть отсылки к прошлому соглашению с указанием реквизитов, цели кредитования, суммы, наименования объекта, срока и т. д

Важно наличие в документах информации, что актуальный кредит относится к той же недвижимости, какая кредитовалась изначально

С точки зрения законодательства нет ограничений относительно количества договоров кредитования и рефинансирования, но есть по числу объектов, в отношении которых один и тот же человек имеет право на налоговый вычет. Их не может быть больше одного

Не важно, по какой причине произошла смена банка, после заключения нового договора заемщик сможет оформлять возврат

Чтобы получить налоговый вычет при рефинансировании, потребуются документы:

- паспорт собственника;

- ипотечный договор с банковской организацией;

- заполненные декларации 2-НДФЛ и 3-НДФЛ;

- справка от кредитора о сумме выплаченного долга и остатке кредита;

- выписка из ЕГРН о праве собственности;

- заявление по установленной форме.

Дополнительно для имущественного налогового вычета при рефинансировании может потребоваться справка из банка, где открыт новый договор ипотеки, подтверждающая перевод денежных средств для оплаты старого займа. Специалисты рекомендуют заранее уточнить, какие документы необходимы, чтобы получить возврат за покупку недвижимости. В услуге могут отказать, если сумма остатка задолженности в старом и новом договорах не совпадают. Такое встречается, например, если кредитополучатель объединяет имеющиеся займы в один.

Что такое налоговый вычет?

Каждый российский гражданин обязуется своевременно осуществлять налоговые и другие сборы, которые устанавливаются федеральными и муниципальными властями.

Налогообложение затрагивает все сферы деятельности, в которых существуют денежные операции.

Как пример, налоги уплачиваются при оплате образования, купли-продаже имущества, получении заработной платы и т.д.

Налоговый вычет

Категории граждан, которым предоставляется возможность воспользоваться данной компенсацией, строго определены действующими законодательными документами.

Каждая из вышеперечисленных групп имеет свои подгруппы, определяющие виды сделок, по которым можно подать документы и возвращать 13 процентов от прибыли.

Можно ли дополучить вычет, если воспользоваться им ранее

Да, можно, если максимальная сумма возврата не была исчерпана. Поэтому расчёт следует проводить именно на основании размеров компенсации.

Пример

Плательщик приобрёл в 2017 году студию за 1 000 000 рублей, а затем оформил вычет в размере 130 000 рублей (т. е. 13% от суммы покупки). В 2018 году была куплена уже 2-комнатная квартира за 2 000 000 рублей, и компенсация по данной сделке составит уже 260 000 рублей (13% от расходов на приобретение).

Но при расчёте следует учитывать именно издержки за предыдущую покупку, помня о том, что вернуть деньги можно, если обе покупки уложились в лимит в 2 000 000 рублей. В итоге формула такова:

2 000 000 рублей — 1 000 000 рублей (оставшаяся сумма, с которой можно запросить возврат) X 13% = 130 000 рублей.