Патентная система налогообложения

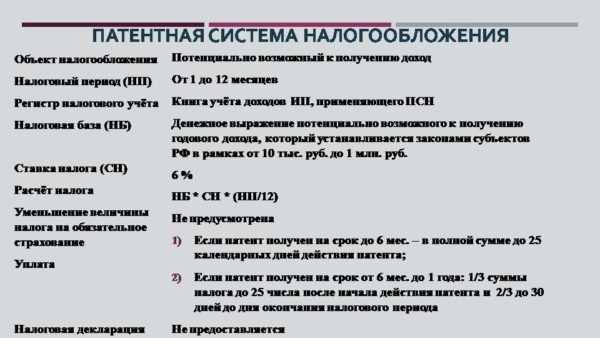

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

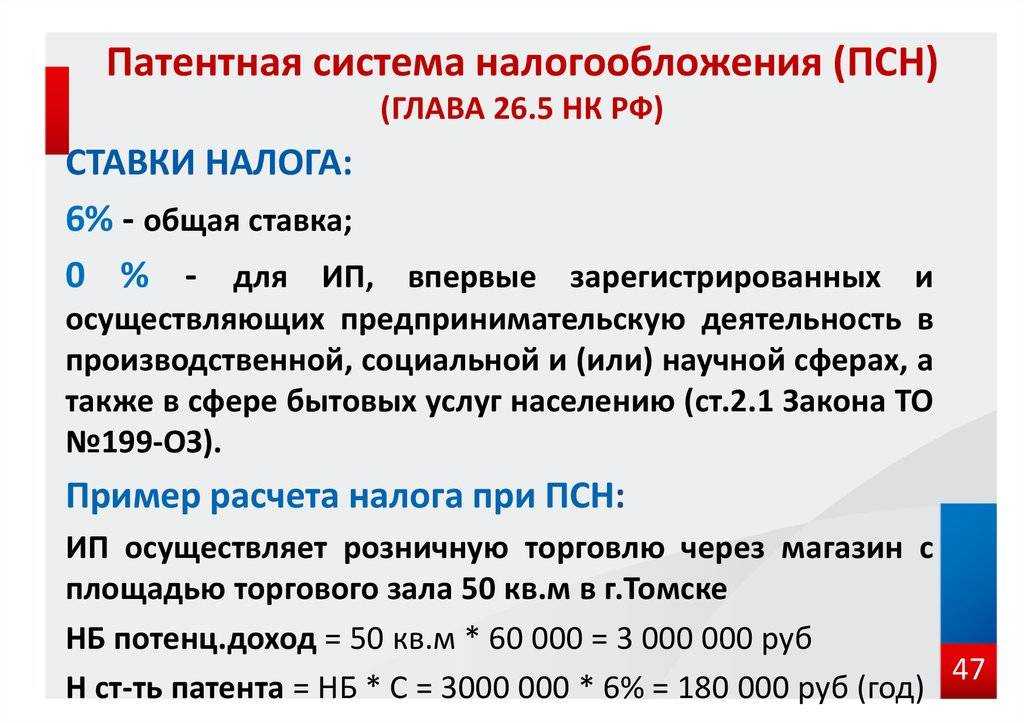

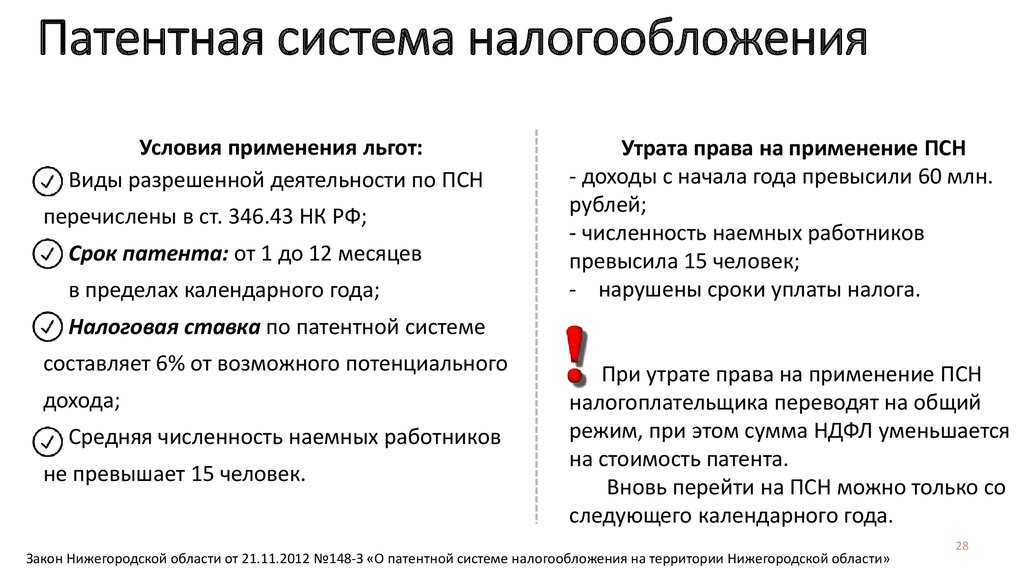

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

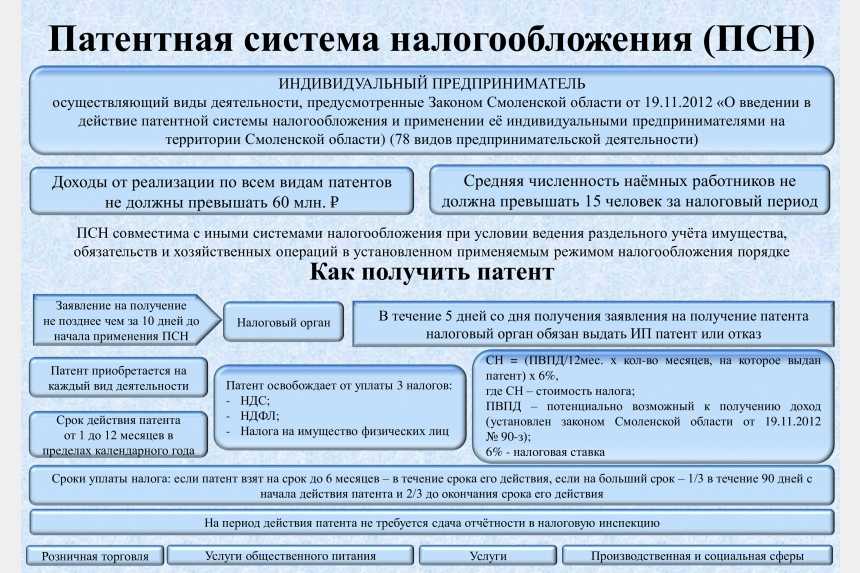

Кто может работать на ПСН

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

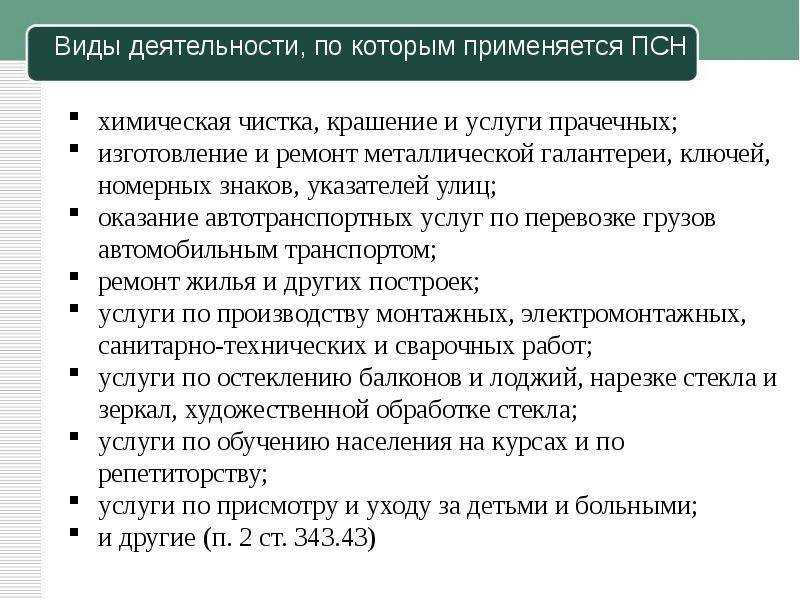

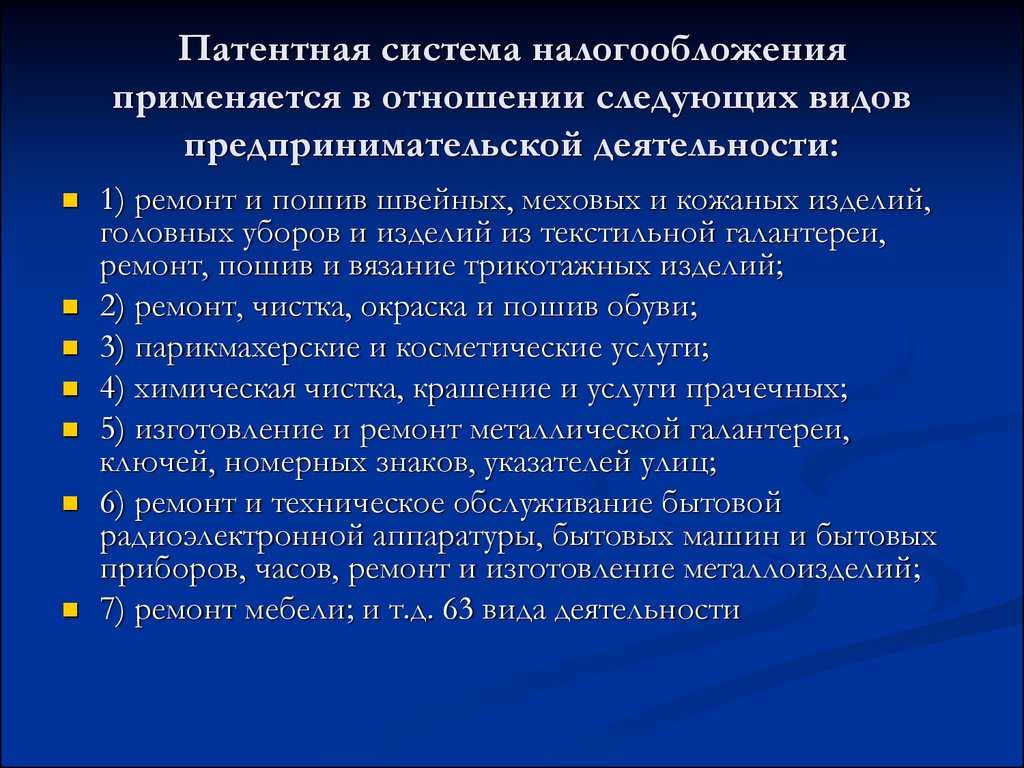

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

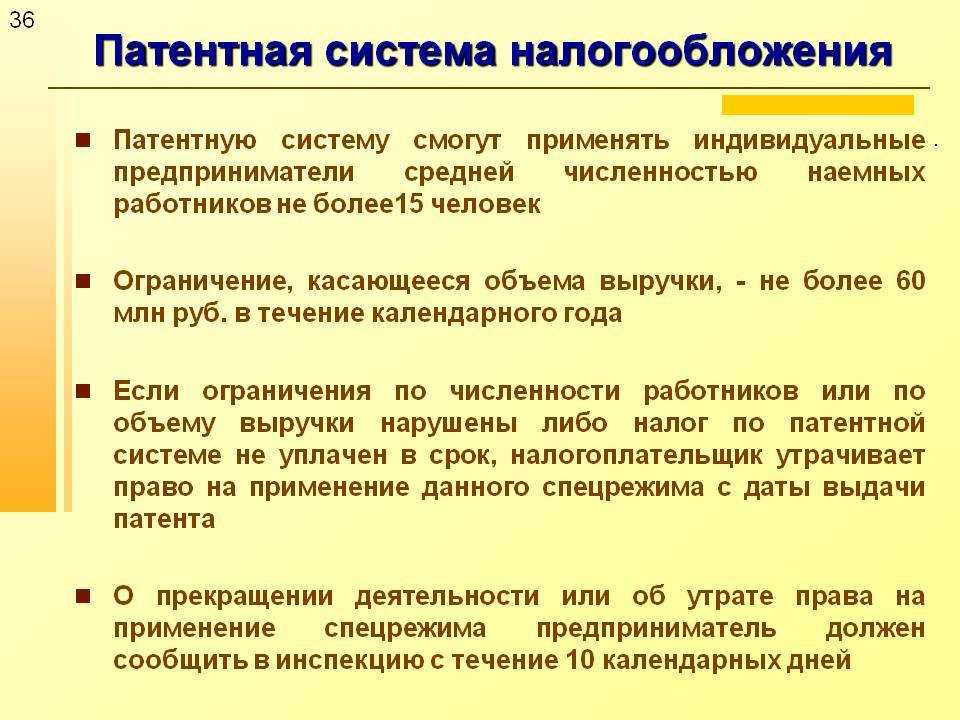

3. По масштабу бизнеса:

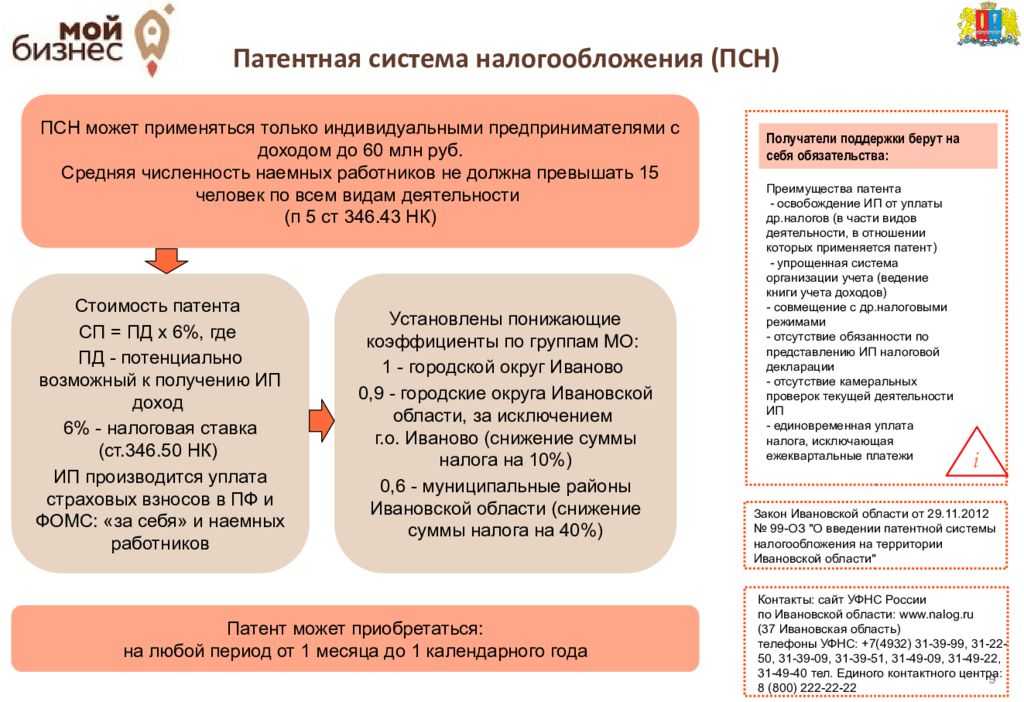

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Процесс получения патента для ИП в 2024 году

Для получения патента на осуществление предпринимательской деятельности по упрощенной системе налогообложения в качестве индивидуального предпринимателя (ИП) в 2024 году необходимо выполнить следующие шаги:

1. Подготовка документов

Перед подачей заявления на патент необходимо подготовить следующие документы:

- Заявление о выдаче патента с указанием видов деятельности

- Копия паспорта ИП

- Копия свидетельства ИП

- Сведения о месте осуществления деятельности (договор аренды или собственности на помещение)

- Документы, подтверждающие право на осуществление соответствующей деятельности (например, образовательный или профессиональный диплом)

- Документы, подтверждающие опыт работы ИП в сфере деятельности

- Документы, подтверждающие наличие необходимого оснащения и оборудования для осуществления деятельности

- Фотографии помещения и оборудования

- Свидетельство о регистрации ИП в налоговой инспекции

2. Подача заявления на патент

Подача заявления на патент на упрощенной системе налогообложения осуществляется в налоговую инспекцию по месту регистрации ИП. Заявление может быть подано лично ИП или его представителем.

3. Рассмотрение заявления

После подачи заявления на патент, налоговая инспекция проводит проверку документов и рассматривает заявление. Обычно решение о выдаче патента или отказе в его выдаче принимается в течение 30 рабочих дней.

4. Оплата патента

При положительном решении о выдаче патента, ИП должен оплатить государственную пошлину за его получение. Сумма пошлины зависит от вида деятельности, указанной в заявлении.

5. Получение патента

После оплаты пошлины, ИП получает патент на осуществление предпринимательской деятельности. Патент выдается на срок не более одного года и может быть продлен при условии оплаты государственной пошлины за следующий период.

Учитывайте, что процесс получения патента может различаться в зависимости от региона. Поэтому рекомендуется обращаться в налоговую инспекцию для получения конкретной информации и требований.

Получение патента позволяет ИП работать на упрощенной системе налогообложения, что облегчает налоговую и отчетную деятельность. Патент позволяет упростить расчет и уплату налогового платежа, а также освобождает от учета и оплаты налогов и взносов различных региональных и федеральных внебюджетных фондов.

Коды и классификатор

Для определения возможности использования ПСН в отношении определенного направления работы, следует изучить список идентификационных кодов видов предпринимательской деятельности патента, представленный в специальном классификаторе. Соответствующие коды указываются в заявлении на применение спецрежима по аналогии с ОКВЭД.

Код вида предпринимательской деятельности для патента 2024 состоит из 6-ти цифр:

- Первые обозначают вид деятельности согласно НК.

- Следующие цифры — это код субъекта РФ.

- Затем идет номер, присвоенный в конкретном регионе определенному роду деятельности.

Для дифференцированной деятельности указывается несколько номеров, в остальных случаях ставится нумерация 01. В классификаторе для каждого кода указана ссылка на нормативный акт, разрешающий ведение той или иной деятельности в выбранном регионе. Предприниматели на ПСН, оказывающие услуги населению, выбирают код 94.

Какие коды ОКВЭД попадают под патент

Согласно новым требованиям, под патент попадают только определенные классы ОКВЭД, которые связаны с инновационной и научно-технической деятельностью. Коды ОКВЭД, относящиеся к таким классам, могут зарегистрировать патентное бюро.

Ниже представлен полный список кодов ОКВЭД, которые попадают под патент в 2024 году:

| Код ОКВЭД | Описание |

|---|---|

| 01.11.1 | Выращивание зерновых (кроме риса), зернобобовых и семян овощных |

| 02.20.1 | Выращивание тропических и субтропических плодов и орехов |

| 03.12.10 | Разработка компьютерного программного обеспечения |

| 05.10.1 | Угледобыча открытым способом |

| 07.29.2 | Производство полупроводниковых устройств |

Это лишь небольшая часть списка кодов ОКВЭД, которые попадают под патент в 2024 году. Чтобы зарегистрировать свой код ОКВЭД под патентом, необходимо обратиться в патентное бюро и предоставить всю необходимую документацию и подтверждающие материалы.

Важно помнить, что патент защищает только определенные аспекты изобретения или разработки, указанные в заявке, и не гарантирует полную защиту от копирования или использования без разрешения

Перспективные коды ОКВЭД для патентования

В 2024 году ожидается, что ряд отраслей и видов деятельности получат статус перспективных для патентования. Ниже приведен полный список кодов ОКВЭД, которые подлежат патентованию в следующем году:

| Код ОКВЭД | Наименование видов деятельности |

|---|---|

| 01.11 | Разведение свиней |

| 02.10 | Выращивание зерновых культур (кроме риса), легковесных культур и бобовых культур |

| 03.12 | Предоставление услуг по уходу за садами и парками |

| 04.41 | Производство взрывчатых веществ |

| 05.99 | Ремонт бытовых изделий и предметов личного пользования |

| 06.20 | Производство безалкогольных напитков; производство минеральной воды и других прохладительных напитков, не содержащих алкоголь |

| 07.23 | Производство косметических средств и парфюмерных изделий |

Это лишь некоторые из кодов ОКВЭД, которые в 2024 году ожидаются в перечне перспективных для патентования. Список может быть дополнен или изменен в зависимости от решений соответствующих органов и ведомств.

Разрешенный для патента бизнес

Задумываясь о получении патента для деятельности в Москве в 2024 году, необходимо внимательно подойти к выбору сферы деятельности, чтобы не получить отказ. Налоговый кодекс предлагает обширный список.

Вот некоторые из видов:

- пошив и ремонт и розничная торговля одежды, изделий из кожи, меха по индивидуальным меркам;

- ремонт и изготовление обуви, а также косметические процедуры: покраска, дизайн;

- услуги в сфере косметологии и парикмахерское обслуживание населения;

- уходовые процедуры за изделиями из текстиля и меха;

- создание и разработка дизайна металлической галантереи;

- ремонт и изготовление бытовой техники и предметов быта по индивидуальному плану;

- фотографирование и работа в этой сфере с населением;

- ремонтные работы авто и мотоциклов;

- грузоперевозки при наличии имеющегося для этого транспорта;

- ремонтные работы жилых и нежилых помещений;

- услуги по остеклению и изготовлению зеркал;

- предоставление монтажных и сварочных услуг;

- образовательные услуги населению разных категорий;

- присмотр и уход за нуждающимися, в том числе инвалидами;

- вторичная обработка материала;

- ветеринария;

- арендная сдача помещений и земель;

- изготовление предметов народного промысла;

- переработка промышленных материалов;

- ковровая индустрия;

- бижутерная и ювелирная промышленность;

- создание музыкальных произведений;

- клининговые услуги;

- дизайнерское дело;

- проведение физкультурно-оздоровительных мероприятий;

- услуги по перевозке пассажиров различным транспортом, в том числе носильщики багажа;

- обслуживание сельхозпроизводства и сбыт продукции;

- ландшафтный дизайн;

- охота, рыбалка;

- лицензионная медицинская занятость;

- лицензионная детективная работа;

- экскурсионный бизнес;

- организация массовых мероприятий;

- работа в сфере общепита;

- выращивание, забой и продажа скота;

- переработка и консервация овощных и фруктовых продуктов;

- производство продуктов питания из молока, мяса, зерновых культур;

- компьютерный сервис, включая разработку приложений;

- распашка земель, заготовка дров.

Особенности режима ПСН в 2024 году

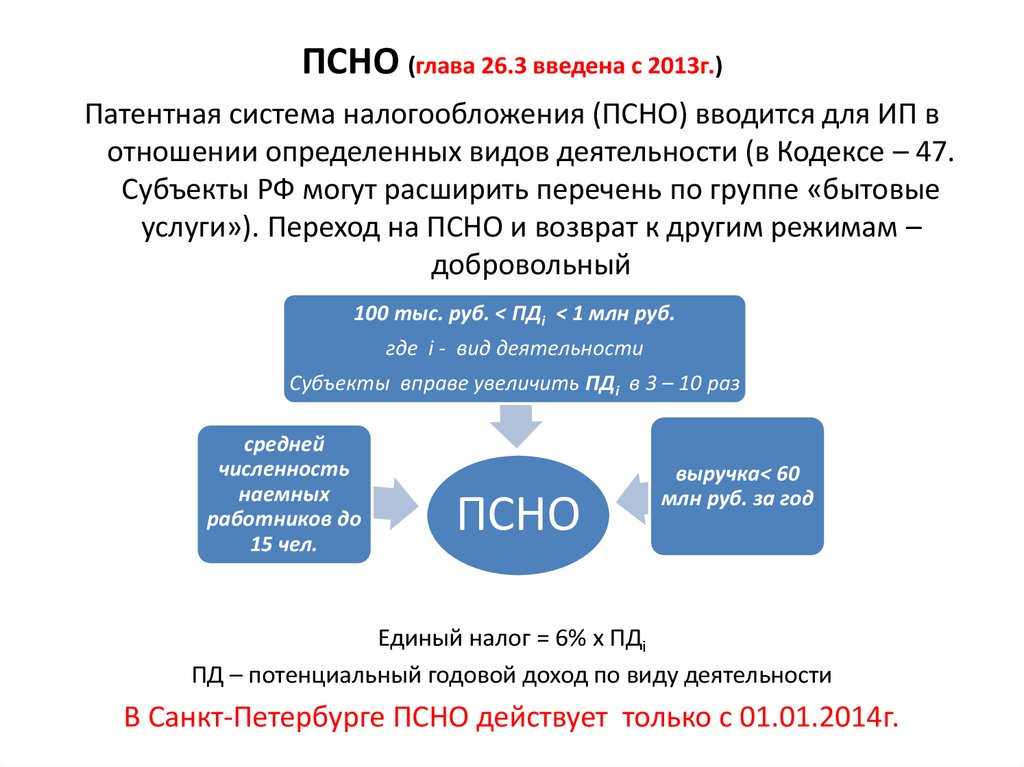

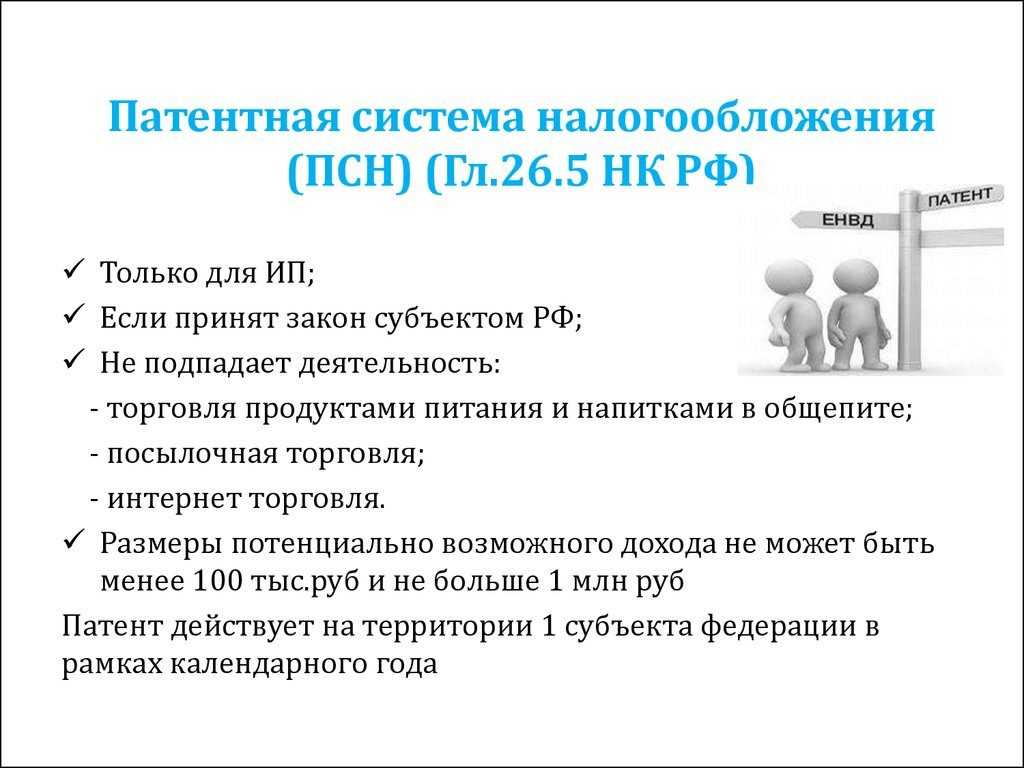

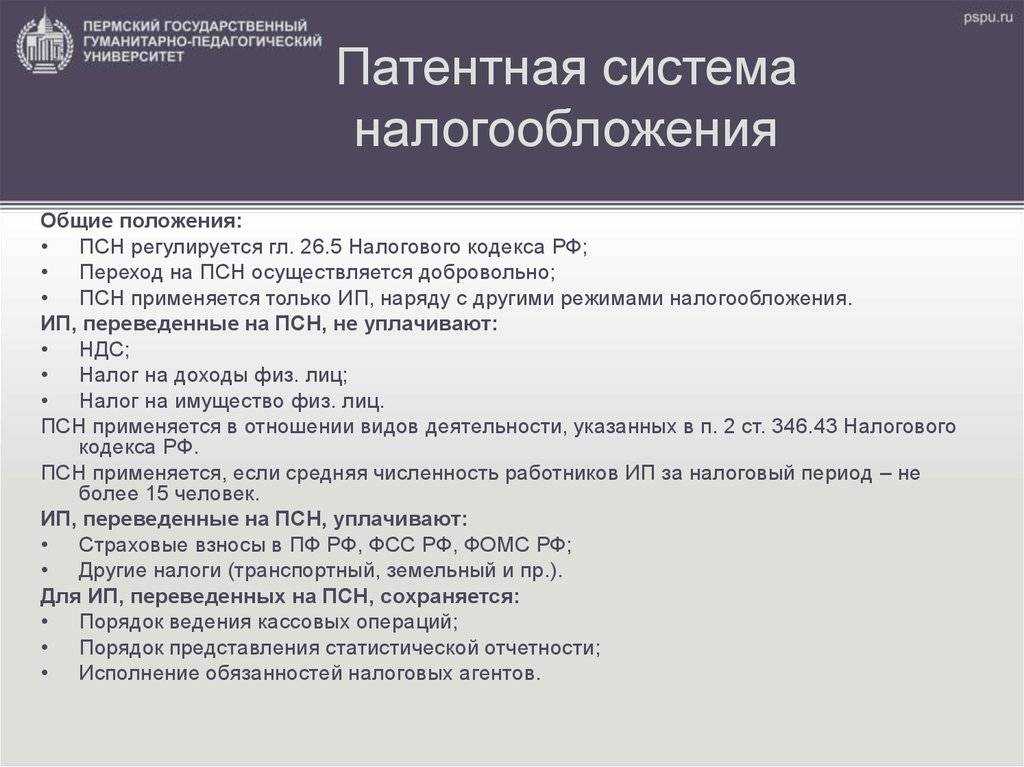

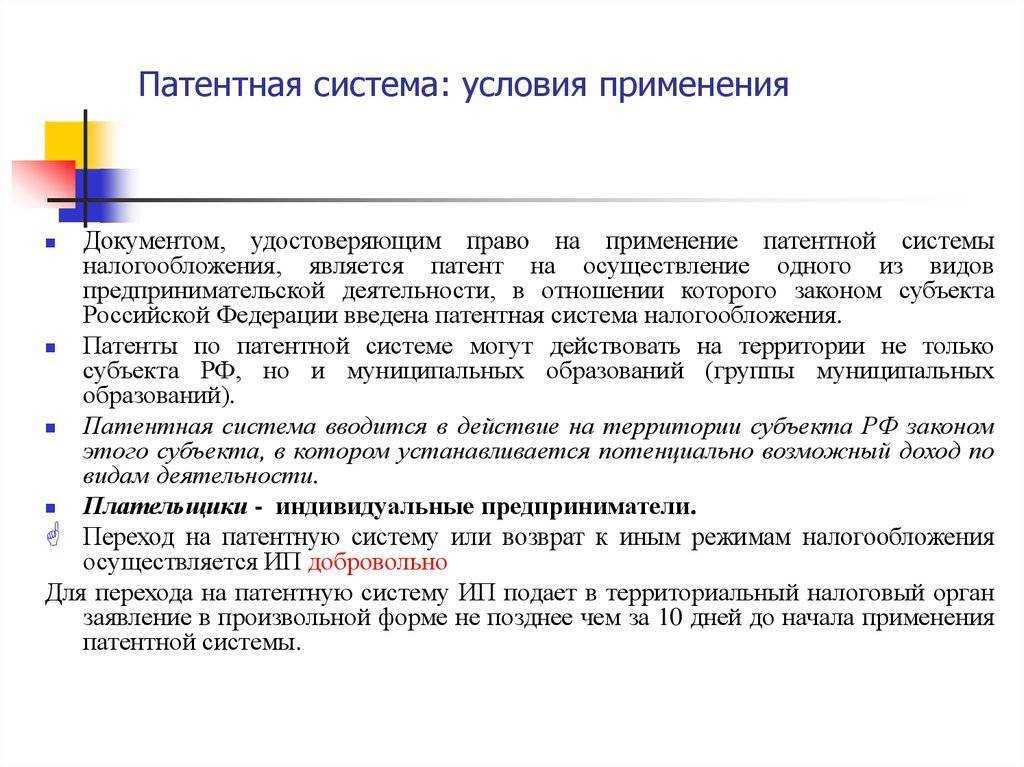

Патентная система налогообложения (ПСН, патент) — специальный налоговый режим, который могут применять только ИП и только в отношении определенных видов деятельности на территории конкретного субъекта Российской Федерации.

Рассмотрим особенности этой налоговой системы.

Отсутствие отчетности по налогам

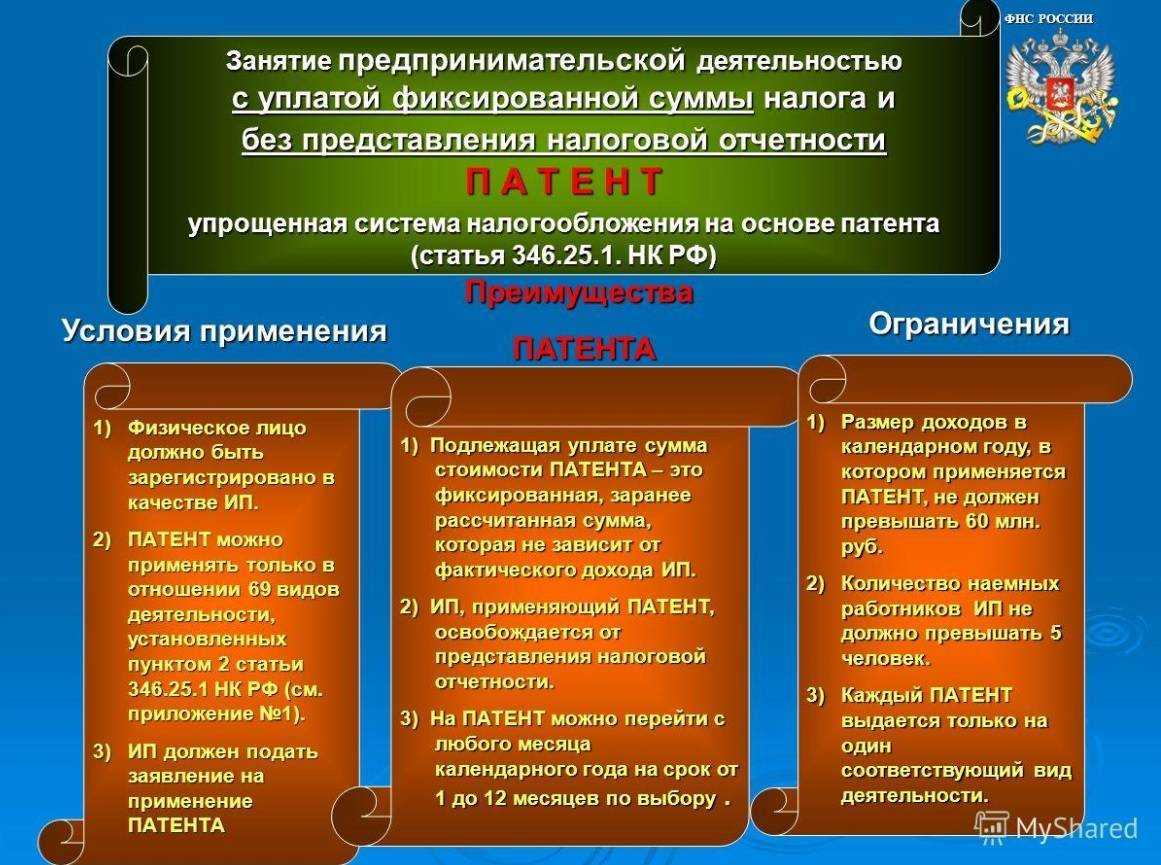

Возможность ведения деятельности на ПСН без сдачи налоговой отчетности обусловлена тем, что на этой системе налогообложения фактический доход предпринимателя не имеет значения. Стоимость патента рассчитывается исходя из потенциально возможного дохода (ПВД), который определяется субъектом РФ по каждому конкретному виду деятельности. В связи с этим налоговому органу нет необходимости в постоянном мониторинге информации о фактических доходах ИП. Если фискалам потребуются эти данные, они запросят у предпринимателя книгу учета доходов.

Напомним, что до 2021 года ПВД не мог превышать 1 млн рублей, но подлежал ежегодной индексации на коэффициент-дефлятор. С 01.01.2021 максимальный лимит по ПВД был отменен в связи с чем приостановлена и ежегодная индексация.

ИП на ПСН не нужно сдавать уведомление об исчисленных суммах налога.

Необходимость ведения учета полученных доходов

ИП на ПСН обязан вести учет фактически полученных доходов в соответствующем регистре — книге учета доходов (КУД). Ее форма утверждена Приказом Минфина от 22.10.2012 N 135н.

Если ИП вместе с ПСН применяет УСН, он должен вести раздельный учет: по ПСН — в КУД, по УСН — в КУДиР.

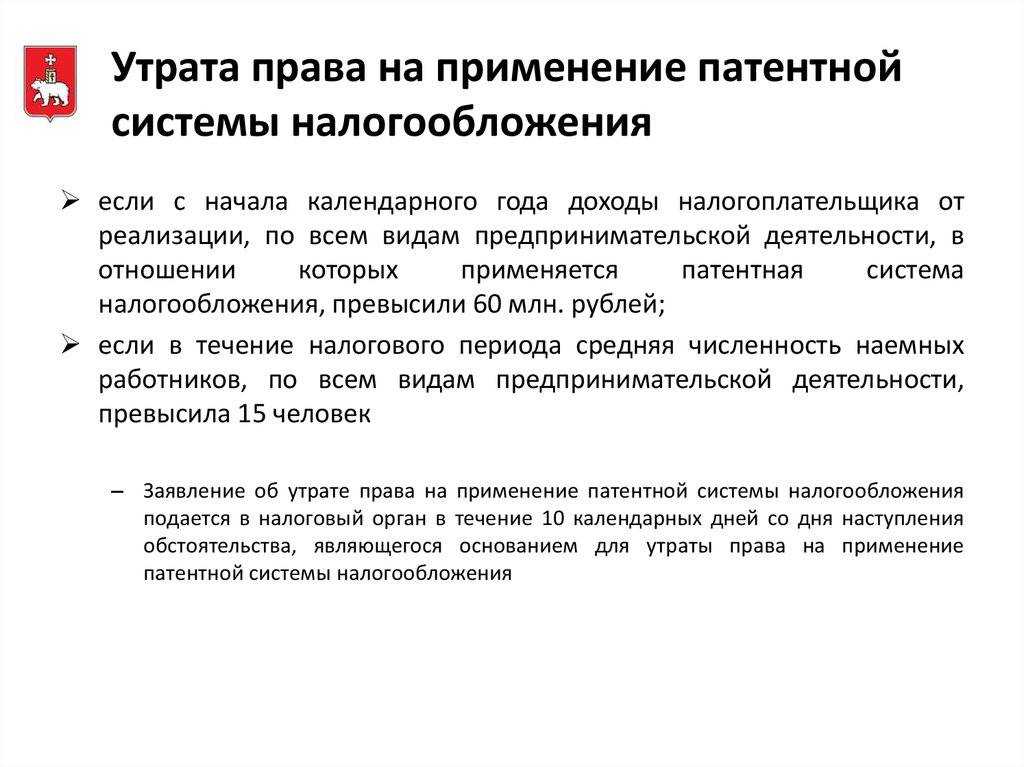

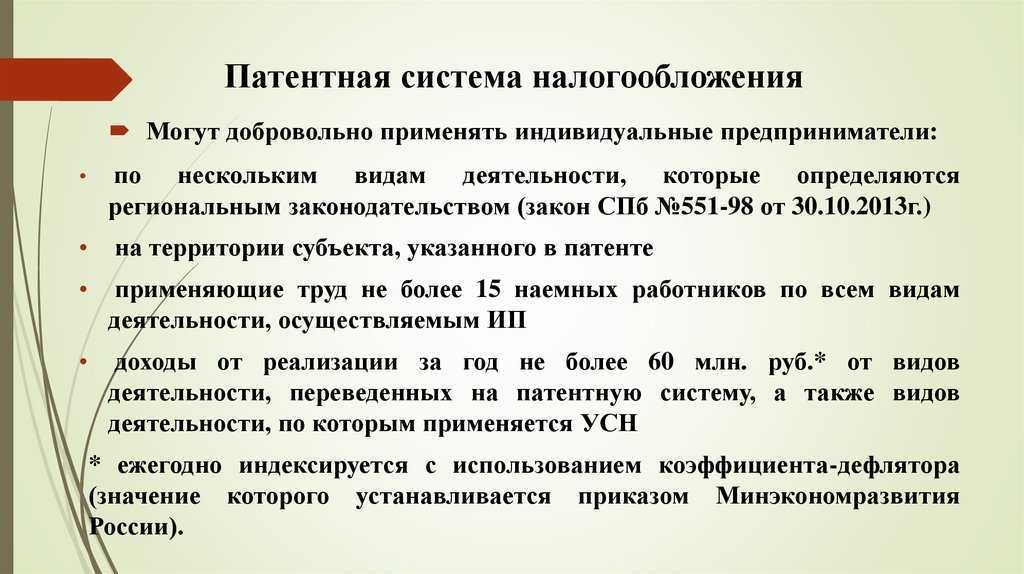

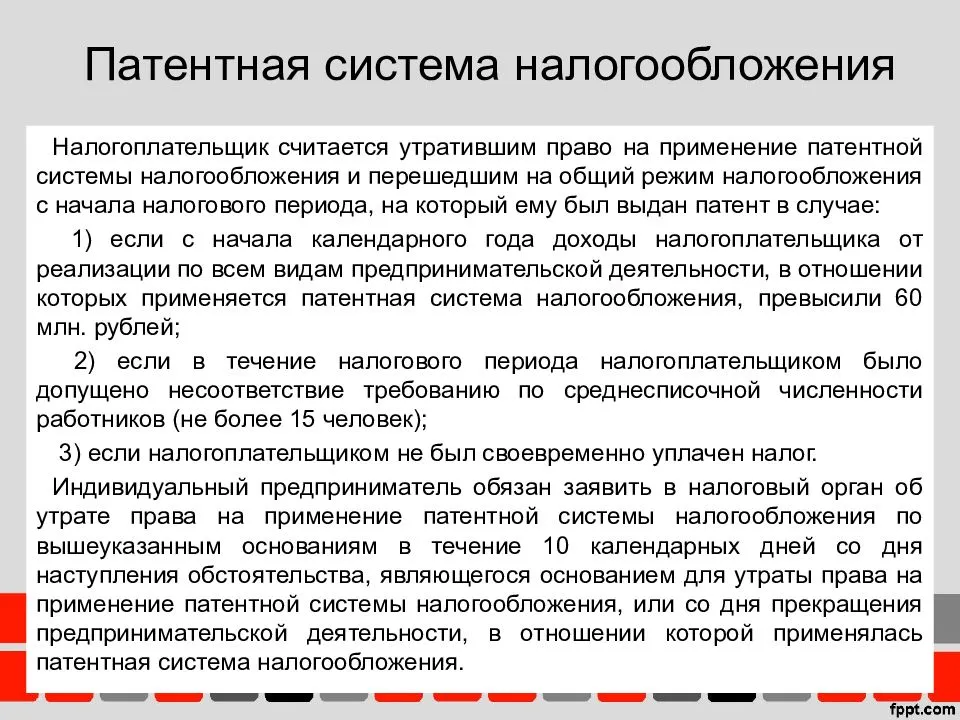

Лимит по доходам и количеству работников.

Максимальный лимит по доходам на ПСН равен 60 млн рублей, а по количеству сотрудников — 15 человек.

Предельный доход не корректируется на коэффициент-дефлятор, как это происходит в случае, например, с УСН. Кроме того, при совмещении УСН и ПСН лимит по доходам для этих режимов налогообложения общий — 60 млн рублей.

Ограниченный перечень видов деятельности

В отличие от упрощенной системы, патентный режим применяется только в отношении определенных видов деятельности. Патент берется отдельно на каждый из них.

Общий перечень видов деятельности приведен в п. 2 ст. 346.43 НК, а конкретный перечень — в законе субъекта или муниципального образования, на территории которого установлен ПСН.

В отношении некоторых видов деятельности ПСН применяться не может. Так, например, не получится перевести на патент:

- деятельность, осуществляемую в рамках договора простого товарищества и доверительного управления имуществом;

- общепит и розничную торговлю, если площадь торгового зала или зала обслуживания превышает 150 кв. м.;

- деятельность по производству подакцизных товаров, кроме тех, что поименованы в пп. 23 п. 1 ст. 181 НК РФ;

- оптовую торговлю и торговлю по договорам поставки;

- производство драгметаллов и ювелирных изделий, а также торговлю ими;

- перевозку пассажиров или грузов, если ИП имеет в собственности, распоряжении или владении более 20 транспортных средств;

- деятельность по торговле ценными бумаги и ПФИ, а также оказание кредитных и иных финансовых услуг.

Виды деятельности, для которых запрещен режим ПСН, перечислены в п. 6 ст. 346.43 НК РФ.

Отсутствие необходимости уплаты других налогов

На патентной системе не надо платить НДС, НДФЛ, налог на имущество. Но в отдельных случаях их требуется перечислить в бюджет.

НДС уплачивается, если ИП на ПСН:

- выставил счет-фактуру с выделенной суммой налога;

- является налоговым агентом по НДС;

- ввез товары на территорию России (п. 3 ст. 145 НК РФ).

Налог на имущество физлиц необходимо уплачивать:

В отношении имущества, которое не используется в предпринимательской деятельности.

К нему, в частности, относятся: жилые дома, квартиры и комнаты, гаражи и машино-места, единые недвижимые комплексы, объекты незавершенного строительства, а также иные здания, строения, помещения и сооружения (пп. 2 п. 10 ст. 346.43, п. 1 ст. 401 НК РФ).

В отношении имущества, которое используется в предпринимательской деятельности, при этом включено в спецперечень, утверждаемый региональными властями.

Налоговая база по таким объектам определяется как кадастровая стоимость. Налог на имущество по ним нужно платить независимо от того, используется ли оно в предпринимательской деятельности.

Ограниченный срок действия патента

Патент можно взять на срок от месяца до года. При этом необязательно, чтобы месяц начинался с 1 числа. Например, патент можно оформить с 15 октября по 31 декабря.

Стоимость патента рассчитывается по формуле:

Как рассчитать патент для ИП ? Какая формула расчета псн-патента на 2024 год?

ГД

6% — налоговая ставка (ст.346.50 НК РФ)

В законе субъекта РФ указываются величина потенциально возможного (ГД) по каждому из видов предпринимательской деятельности. Размер потенциально возможного дохода устанавливается на один календарный год. Если законом субъекта годовой доход на следующий календарный год не изменен, то действует доход, установленный на предыдущий год.

Согласно п. 7 Статьи 346.43 НК РФ минимальный размер потенциально возможного к получению ИП годового дохода (ГД) не может быть меньше 100 тыс. рублей, а его максимальный размер не может превышать 1 млн. рублей, если его не увеличат законодатели в регионах РФ. Максимальная сумма ГД может быть увеличена до 10 раз в зависимости от вида деятельности.

Согласно п.9 Статьи 346.43 НК РФ, узаконенные в пункте 7 статьи 346.43 минимальный и максимальный размеры потенциально возможного к получению ИП годового дохода должен индексироваться на коэффициент-дефлятор, установленный на соответствующий календарный год.

Условия перехода на ПСН

Чтобы предприниматель имел возможность развивать свой бизнес на данной системе налогообложения, он должен соответствовать основным требованиям.

В 2024 году действует ряд ограничений при применении ПСН. Они изложены в налоговом кодексе РФ:

- Наличие статуса ИП. Предприятия и организации не имеют возможности использовать данную систему налогообложения.

- Размер доходов. Он должен составлять не более 60 тыс. руб. с начала календарного года. При совмещении с упрощенкой в расчет берется вся прибыль. При совмещении с ЕСХН учитывается только доход от запатентованной деятельности.

- Общее количество нанятых ИП сотрудников, в том числе и внешних совместителей, не должно превышать 15.

- Дополнительные лимиты, устанавливаемые регионами, например, по объему используемой площади, наличию авто.

Первое действие при получении или продлении услуги — подать заявление. Сделать это можно двумя способами:

- Дистанционно через личный кабинет на сайте ФНС.

- Лично, обратившись в ФНС по месту жительства, или направить заказное письмо с заявлением.

Заявить о желании перехода на ПСН ИП должны в срок за 10 дней до начала осуществления деятельности. Например, для открытия бизнеса в 2024 году, необходимо подавать документы не позднее 15 декабря. Образец заявления доступен на сайте ФНС.

Как посчитать стоимость патента в году

Для определения стоимости патента в году необходимо учесть ряд факторов и следовать определенным правилам и условиям. В 2024 году предпринимателям, занимающимся налогооблагаемой деятельностью, предусмотрены изменения в лимите на патентное налогообложение (ПСН)

Какие изменения будут вступать в силу и на что следует обратить внимание?

Первым шагом для подсчета стоимости патента в году будет проверка того, что ваша деятельность подпадает под виды деятельности, разрешенные для патентования. Для этого необходимо ознакомиться с Перечнем видов деятельности, подлежащих налогообложению на основе патента (ППВД). Если ваша деятельность не входит в этот перечень, то патентное налогообложение не применимо к вам, и вам следует учесть другие правила налогообложения.

Если ваша деятельность подпадает под виды деятельности, разрешенные для патентования, следующим шагом будет подсчет стоимости патента в году на основе новых установленных лимитов. С 2024 года лимиты на патент для индивидуальных предпринимателей, желающих воспользоваться ПСН, будут снижены. Это означает, что вы не сможете превысить установленные лимиты доходов по своей налоговой деятельности, иначе можете нарушить условия патентования и стать подверженным последствиям в виде штрафов и взыскания дополнительных налогов.

Для расчета стоимости патента в году вам необходимо знать лимит на ваш вид деятельности, установленный в соответствии с новыми правилами. Также, вам следует учесть возможные ограничения и запреты, указанные в правилах патентования. Для получения точной информации по лимиту на патент и другими ограничениями и узнать, какие документы необходимо предоставить, вы можете обратиться в налоговую инспекцию или изучить соответствующие документы и законодательство.

Подсчет стоимости патента в году можно выполнить следующим образом:

- Определите ваше налогооблагаемое подсчитываемое вознаграждение за год (доходы по вашей налоговой деятельности).

- Проверьте, не превышает ли ваше подсчитываемое вознаграждение установленный лимит на ваш вид деятельности. Если превышает, вам следует использовать другие формы налогообложения, предусмотренные налоговым законодательством.

- Узнайте, какой вид вычета предусмотрен для индивидуальных предпринимателей, использующих ПСН. Это позволит определить конечную стоимость патента в году.

- Не забудьте также учесть налогооблагаемую базу, на которую применяется патент. Она может рассчитываться исходя из различных факторов, таких как объем товаров (работ, услуг), выполняемых в рамках вашей деятельности.

Важно соблюдать все установленные правила и условия для патентования и налогообложения на основе патента, чтобы избежать нарушения и негативных последствий. Если вы не уверены, как посчитать стоимость патента в году и какие документы подлежат предоставлению, рекомендуется обратиться за консультацией к специалистам или к налоговой инспекции

Совмещение патента с другой системой

Патент не является самостоятельной системой налогообложения, а предоставляет право заниматься определенным видом деятельности. В случае отсутствия заявления на особый режим налогообложения применяется общая система налогообложения.

Глава 26.5 Налогового кодекса РФ не запрещает совмещения нескольких систем налогообложения. Один из самых популярных вариантов — использование патента и упрощенной системы налогообложения.

Для получения патента необходимо:

- убедиться, подходит ли ОКВЭД под патент, проверив ее соответствие перечню в местном законодательстве;

- заполнить заявление о получении патента, которое должно быть оформлено на официальном бланке, утвержденном ФНС;

- предоставить заявление в ФНС — это необходимо сделать не позднее, чем за 10 дней до начала действия патента; заявление может быть подано лично в отделе ФНС, в котором предприниматель состоит на учете.

Патент может быть получен:

- через представителя, уполномоченного нотариально заверенной доверенностью;

- почтовым отправлением;

- через электронный сервис на сайте ФНС России в личном кабинете с использованием электронной подписи.

Предприниматель может начать работу на патентной системе налогообложения в любое время в течение года, для чего необходимо направить в инспекцию ФНС заявление, шаблон которого представлен в приказе ФНС от 09.12.2020 № КЧ-7-3/891.

ФНС обязана ответить на заявление о выдаче патента в течение пяти дней после его получения. Если выдача патента отклонена по какой-либо причине, предприниматель будет уведомлен об этом в течение того же срока.

Отказать в выдаче патента могут в следующих случаях:

- Предприниматель планирует заниматься видом деятельности, который не входит в список, установленный в данном регионе.

- Период действия патента, указанный в заявлении, не соответствует законодательству: например, превышает год.

- Заявление подано лицом, которое было лишено права на применение ПСН в том же календарном году.

- Ранее предприниматель не выплатил полностью или частично налоги, связанные с применением патента, и имеет задолженности перед государством.

Возможен отказ, если в заявлении имеются ошибки: например, неправильно указано имя или адрес.

Расчеты взносов

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

База рассчитывается как произведение прогнозируемого среднего значения заработка на год и коэффициента 2,3. Следовательно, ее величина зависит от изменения зарплат.

Сумму списания со счета налогоплательщика ФНС определяет в соответствии с поданной им декларацией.

Пример расчета платежей в фонды предпринимателя на патенте

Шаг 2: Расчет страховых взносов

Для расчета страховых взносов необходимо учесть следующие факторы:

- Страховая база — общая сумма доходов за месяц;

- Ставка страховых взносов — установленный законодательством процент от страховой базы.

Пример расчета страховых взносов:

| Страховая база | Ставка страховых взносов | Сумма страховых взносов |

|---|---|---|

| 100 000 рублей | 35% | 35 000 рублей |

Шаг 3: Определение суммы налога на прибыль

Для определения суммы налога на прибыль необходимо учесть следующие факторы:

- Общая сумма доходов за месяц;

- Расходы, связанные с деятельностью предпринимателя;

- Ставка налога на прибыль — установленный законодательством процент от чистой прибыли.

Пример расчета налога на прибыль:

| Общая сумма доходов | Расходы | Чистая прибыль | Ставка налога на прибыль | Сумма налога на прибыль |

|---|---|---|---|---|

| 200 000 рублей | 50 000 рублей | 150 000 рублей | 15% | 22 500 рублей |

Шаг 4: Итоговый расчет

Для получения итоговой суммы платежей необходимо сложить патентный взнос, страховые взносы и налог на прибыль:

Итоговая сумма платежей = патентный взнос + страховые взносы + налог на прибыль

Пример итогового расчета:

Патентный взнос: 2000 рублей

Страховые взносы: 35 000 рублей

Налог на прибыль: 22 500 рублей

Итоговая сумма платежей: 59 500 рублей.

Этот пример расчета платежей поможет предпринимателям разобраться в процессе уплаты платежей в фонды на патенте и составить правильное финансовое планирование для успешного осуществления своей деятельности.

Суть патентной системы

ПСН, или патентная система налогообложения, представляет собой право заниматься определенным видом деятельности. С точки зрения налогового законодательства, предприниматель, приобретший патент, имеет возможность работать в конкретной сфере и не платить дополнительные налоги, если его доход от реализации и средняя численность работников не превышает установленного НК РФ предела.

Статья по теме:

Патент для ИП на 2024 год

Патентная система (ПСН) по-прежнему будет доступна только для ИП. Перейти на ПСН и вернуться на иной режим ИП сможет добровольно. В статье затронем грядущие изменения по патенту для ИП на 2024 год.

Подробнее

Не ограничено количество патентов, которое может быть оформлено у ИП, но перечень возможных ОКВЭД для патента является закрытым и прописан в ст. 346.43 НК РФ **.

Чтобы узнать какие ОКВЭДы попадают под патент в 2024 году, воспользуйтесь нашей таблицей:

Для одного вида деятельности в каждом регионе должен быть оформлен отдельный патент.

Бланк по теме:

Заявление на получение патента для ИП на 2024 год

Посмотреть

Скачать

Патент не может использоваться:

- по договору простого товарищества или доверительного управления имуществом;

- при продаже товаров, требующих уплаты акциза, лекарств и других товаров, которые должны быть маркированы;

- если у ИП более 15 сотрудников за период действия патента для всех видов деятельности (патент распространяется только на виды деятельности, для которых он был прямо установлен).

Цена патента

Патент – документ не бесплатный. Цена патента по сути дела и является налогом, уплачиваемым ИП, применяющим патентную налоговую систему.

Величину стоимости патента рассчитать очень просто. Для этого надо использовать следующий алгоритм:

ЦП = 6% х ПД

Расшифровка:

ЦП – цена патента;ПД – потенциально возможный будущий доход ИП;6% — размер налоговой ставки по ПНС.

Потенциально возможный доход по патентным видам деятельности устанавливается местными региональными властями. Каждый год этот показатель может меняться, а в тех ситуациях, когда сумма возможного дохода на новый год не определена, действует показатель прошлого года.

Если ИП получил патент на срок менее 12 месяцев, нужно делать перерасчет стоимости патента в зависимости от количества месяцев, на которые распространяется его действие.

Важно! В некоторых случаях при расчете стоимости патента помимо основных показателей, нужно учитывать еще и площадь торгового зала, количество наемного персонала, количество транспортных средств и т.д. Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями

Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год

Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями. Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год.

Большим преимуществом патентной системы является тот факт, что при достаточно высоких доходах, размер налоговой выплаты остается неизменным.