id=»glavnoe-za-30-sekund» id=»glavnoe-za-30-sekund» >Главное за 30 секунд

Что меняется с 1 января 2022 года:

-

Налог на имущество во всех регионах России платится по единому сроку — до 1 марта. А авансовые платежи — до конца следующего после налогового периода месяца.

-

Изменится порядок подачи заявления на налоговую льготу для недвижимости, налог на которую рассчитывается по её кадастровой стоимости — теперь это делают компании.

-

Если недвижимость компании уничтожена, то не нужно платить налог за месяц, в котором это произошло.

Что меняется с 1 января 2023 года:

-

Декларации на имущество, налог для которого считается по его кадастровой стоимости, отменят. Если другого имущества у организации нет, то декларацию подавать не нужно.

-

Налоговая сама рассчитает сумму налога для «кадастровой» недвижимости и пришлет сообщение. Если сумма окажется неверной, то придется сверить данные с ФНС.

Мария Воронова

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

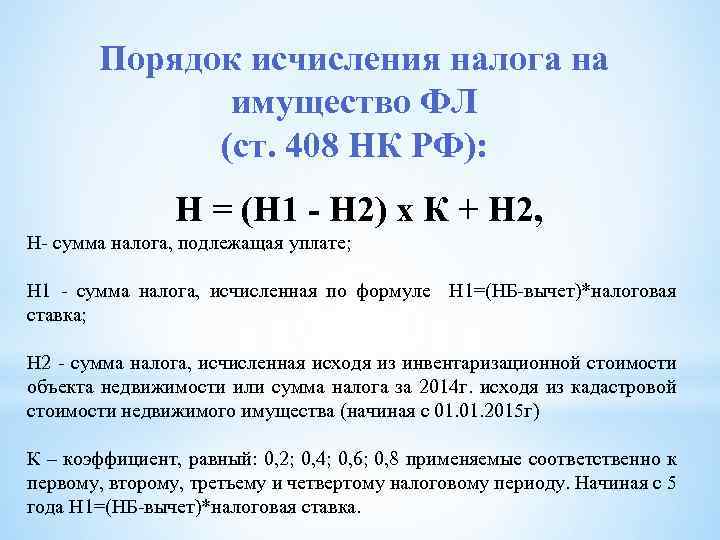

Расчет налога на имущество организаций в 2024 году

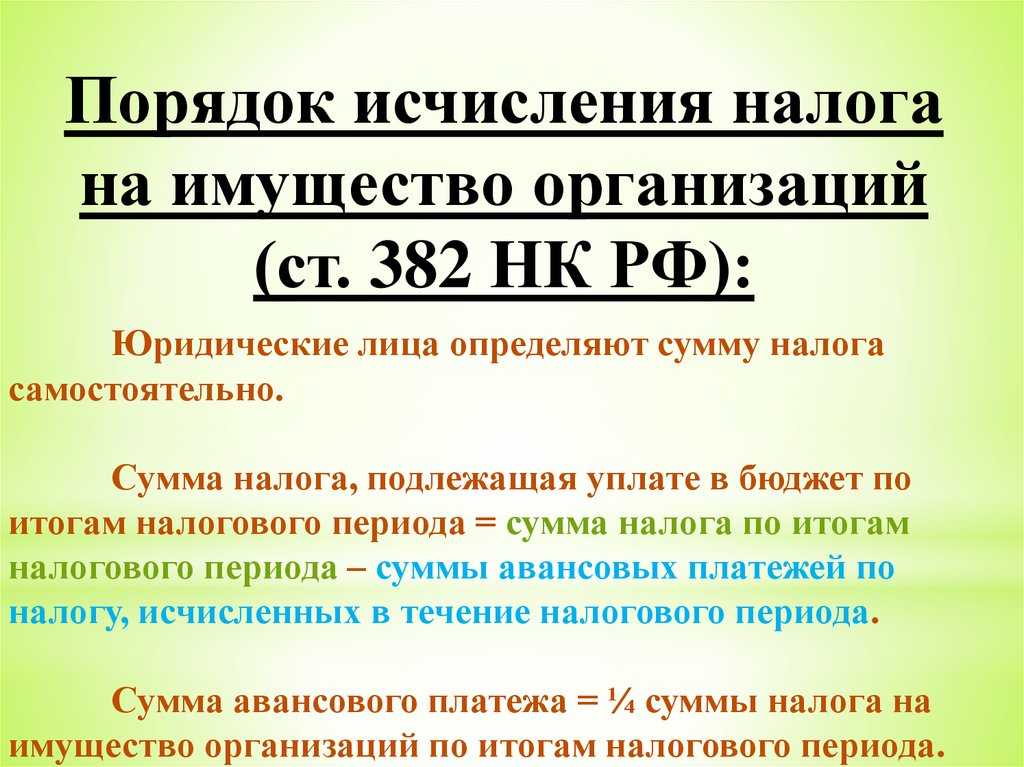

Рассчитать налог на имущество юридических лиц не составит труда, если знать правила выполнения операции. В данном случае расчет выполняется двумя способами, в зависимости от следующих моментов:

- среднегодовой цены;

- кадастровой оценки.

Чтобы выяснить размер налога на имущество юридических лиц, действуют следующим образом:

- Определяют объекты, подлежащие налогообложению.

- Смотрят на наличие льгот.

- Определяют среднегодовую (куда не входит кадастровая оценка) или кадастровую стоимость имущества.

- Выясняют, какая налоговая ставка установлена в регионе.

- Выполняют расчет итоговой суммы.

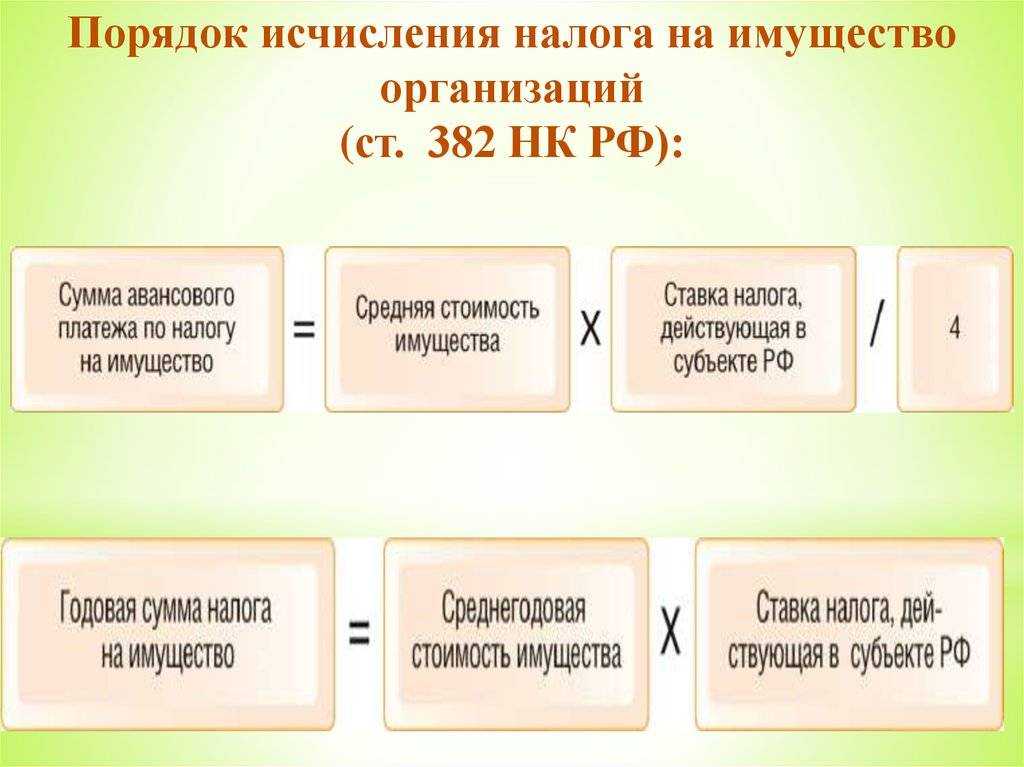

Формула расчета налога на имущество будет следующей:

Чтобы высчитать аванс платежа, используют следующую формулу:

Пример расчета:

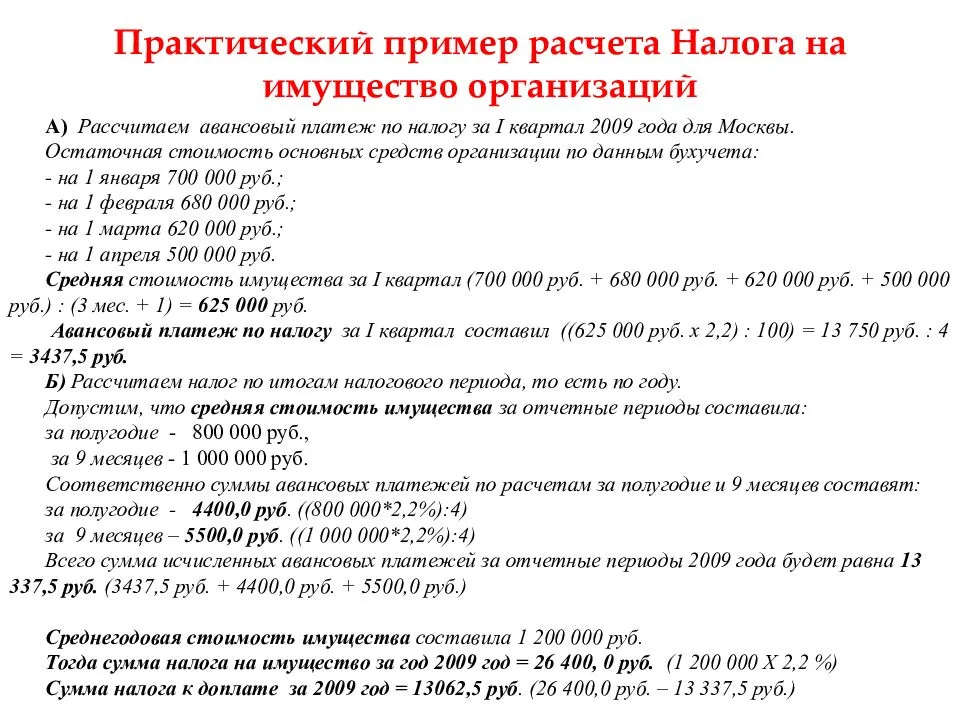

Организация ООО «Удача» оказывает бытовые услуги населению. Период деятельность компании — 5 лет. За это время организация приобрела имущество, которое помогало предприятию в работе. Помимо этого, на протяжении года было закуплено новое оборудование. В регионе деятельности компании актуальная налоговая ставка составляет 2,2%. При заполнении декларации за прошлый год, сотрудником предприятия были указаны сведения об остаточной стоимости имущества. На первое января 2017 год она составляла 170 000 рублей. В каждый следующий месяц стоимость менялась так, как указано в таблице.

| Месяц | Остаточная стоимость, тыс. руб. |

|---|---|

| Начало января | 170 |

| Начало февраля | 167 |

| Начало марта | 160 |

| Начало апреля | 153 |

| Начало мая | 150 |

| Начало июня | 143 |

| Начало июля | 130 |

| Начало августа | 220 |

| Начало сентября | 210 |

| Начало октября | 195 |

| Начало ноября | 185 |

| Начало декабря | 160 |

| 31 декабря | 155 |

Чтобы определить размер среднегодовой цены имущества, остаточную стоимость каждого месяца складывают и делят на 13. Получается цифра 169 тыс. рублей.

Полученное число умножают на налоговую ставку, которая составляет в данном случае 2,2%. В итоге получается, что платеж должен составить 3 718 рублей в том случае, если компания не перечисляла аванс. Если отчисление было сделано, цифра будет другой.

Чтобы высчитать аванс по платежу за первый квартал, берут остаточную стоимость первых четырех месяцев, складывают цифры и делят на 4. Получается сумма 162 500 рублей. Для высчитывания аванса используют следующую формулу:

Аванс за полгода и 9 месяцев высчитывается по такому же принципу. В итоге получаются суммы 843 и 933 руб. соответственно.

В итоге налог считают по такой формуле:

- среднюю цену за год;

- стоимость платежа;

- авансовые отчисления.

Уплата страховых взносов

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки, приведенные в таблице ниже.

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам(на ОПС, на ОМС и на ВНиМ) | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 | Не позднее 17.05.2021 | |

| За май 2021 | Не позднее 15.06.2021 | |

| За июнь 2021 | Не позднее 15.07.2021 | |

| За июль 2021 | Не позднее 16.08.2021 | |

| За август 2021 | Не позднее 15.09.2021 | |

| За сентябрь 2021 | Не позднее 15.10.2021 | |

| За октябрь 2021 | Не позднее 15.11.2021 | |

| За ноябрь 2021 | Не позднее 15.12.2021 | |

| За декабрь 2021 | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год(доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2022 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы на травматизм | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

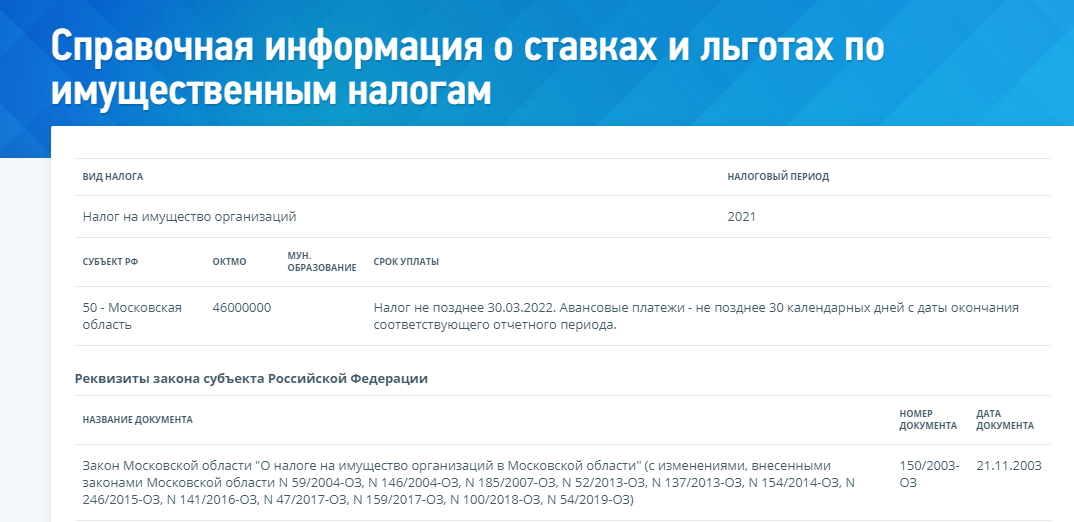

Срок платежа налога на имущество станет одинаковым для всей страны

Сейчас сроки уплаты налогов на имущество организаций и авансовых платежей по ним регионы России устанавливают сами. Но с начала 2022 года этот срок станет общим для всех — не позднее 1 марта следующего за налоговым периодом года. Это значит, что налог на имущество за 2021 год нужно заплатить до 1 марта 2022 года.

Авансовые платежи с начала 2022 года нужно вносить в течение месяца, который следует за истекшим периодом. Но не позже его последнего дня.

Владислав Мильченко, юрист:С 01 января 2022 года субъекты РФ больше не будут назначать свои сроки для уплаты налогов, отныне будут действовать единые сроки на всей территории страны. Авансовые платежи должны вноситься не позднее последнего числа месяца, следующего за истекшим периодом. А налог будет подлежать выплате не позднее 1 марта года, следующего за истекшим.

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Когда необходимо уплатить налог на имущество за 4 квартал 2023

Имущественные налоги платятся в бюджеты регионов РФ, и поэтому им дано право регулировать вопросы связанные с исчислением и уплатой налогов. В частности, они могут предоставлять льготы, определять налоговые ставки (не превышая при этом максимальный размер в 2,2%).

С 2023 года установили новые правила уплаты бюджетных платежей (в том числе налога на имущество) в связи с вводом единого налогового счёта и единого налогового платежа:

- годовой налог на имущество платится не позднее 28 февраля следующего года;

- авансовые платежи по налогу перечислять не позднее 28-го числа месяца, следующего за отчётным периодом.

Для разных объектов недвижимости отчётные периоды разные:

- для недвижимости, облагаемой по среднегодовой стоимости — это 1 квартал, полугодие, 9 месяцев, год. Налогоплательщиками выступают организации применяющие ОСНО и ЕСХН (если объекты не относятся к сельхозпроизводству);

- для недвижимости имеющей кадастровую стоимость — 1 квартал, 2 квартал, 3 квартал, 4 квартал (год). Налогоплательщики — организации, применяющие ОСНО и УСН.

Тем не менее, срок уплаты налога на имущество за 4 квартал (год) 2023 у них одинаковый. С 2023 года дата уплаты налога на имущество — не позже 28 февраля. Соответственно, налог за 4 квартал 2023 года в обоих случаях нужно заплатить до 28.02.2024 г.

Организация должна сама рассчитать налог и авансовые платежи по нему. По итогам 2023 года ИФНС будет рассылать уведомления о стоимости объектов недвижимости и исчисленного с неё налога — так чтобы можно было сравнить уплаченные суммы с данными налоговиков. Но это может произойти и в середине следующего года, поэтому ждать уведомление чтобы уплатить налог не нужно.

Пример расчёта годовой суммы налога на имущество: у ООО «Прогресс» есть собственный магазин с кадастровой стоимостью 8 млн.руб. Ставка налога на имущество данной категории в регионе — 1,5%. Исчисленный налог за год: 8 млн.руб. х 1,5% = 120 тыс.руб. В регионе действует авансовая система платежей. Считаем сумму аванса: 120 тыс.руб. / 4 = 30 тыс.руб. в квартал. За 1, 2 и 3 кварталы уплачено авансов на 90 тыс.руб. (30 тыс.руб. х 3). Сумма к уплате налога на имущество за 4 квартал 2022 года — 30 тыс. руб. (120 тыс.руб. — 90 тыс.руб.).

Нужно учесть, что с 2022 года в годовую декларацию по налогу на имущество не нужно включать расчёты по объектам с кадастровой стоимостью. Таким образом, декларацию сдают только собственники объектов недвижимости, не входящих в кадастровый реестр. Это налогоплательщики ОСНО и ЕСХН (по некоторым возможным объектам).

Какие налоги платить за 4 квартал 2024 года?

В целом, как индивидуальные предприниматели, так и юридические лица производят уплату налогов, но с некоторой разницей:

| Платежи | ИП | Юридические лица |

| Налог на прибыль | Нет | Да |

| Налоги и сборы по соглашению о разделе продукции | Нет | Да |

| Налог на игорный бизнес | Нет | Да |

| Налог на имущество организаций | Нет | Да |

| Налог на имущество физических лиц | Да | Нет |

| НДФЛ | Да | Нет (удерживают) |

| Налоги (в зависимости от системы налогообложения) | Да | Да |

Не стоит путать на логовые уплаты в 4 квартале 2024 года и налоговые уплаты за 4 квартал 2024 года:

| Срок уплаты | Система налогообложения | Налоговые платежи |

| В 4 квартале | ОСНО |

|

| УСН |

|

|

| За 4 квартал 2024 года (в т.ч. за 2024 год) | ОСНО |

|

| ЕНВД |

|

|

| УСН |

|

Читайте так же ⇒ «Налоги ИП в 2024 году: УСН, ЕНВД, ПСН, сроки оплаты, отчетность»

Кто не платит налог на имущество организаций

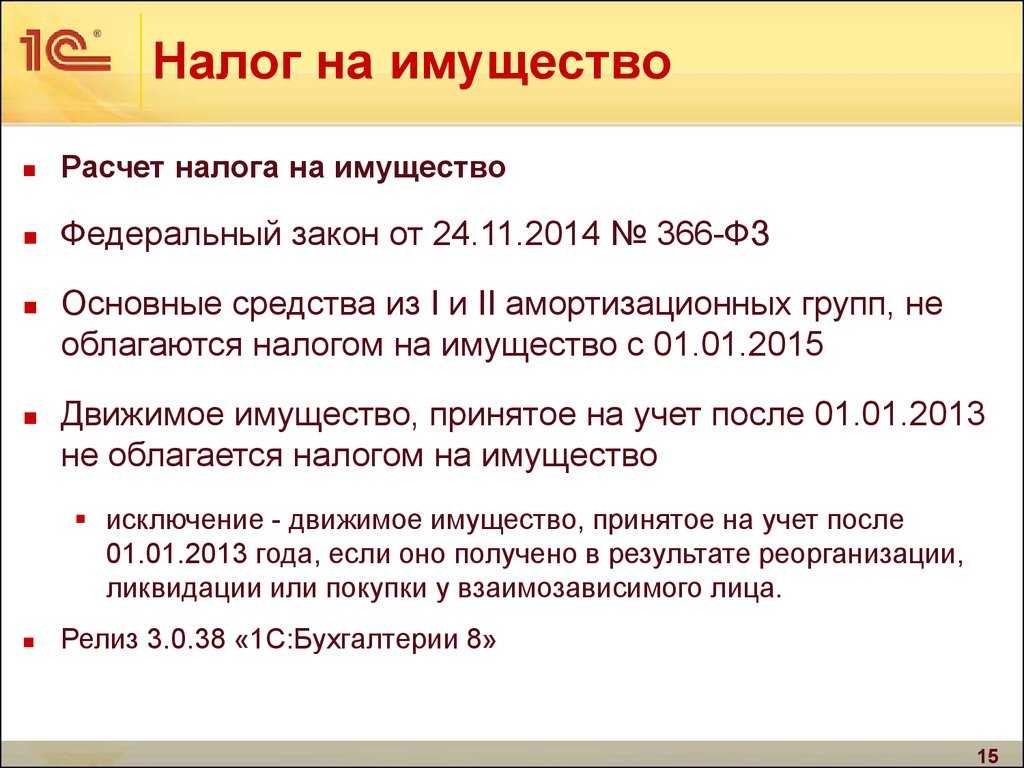

Налог не платят организации, у которых на балансе учтено только движимое имущество: транспорт, оборудование и другое.

Не должны уплачивать налог на имущество компании, которые работают в рамках специального налогового режима.

Упрощенная система налогообложения (УСН) — для недвижимости, которая облагается налогом, сформированным из среднегодовой, а не кадастровой стоимости.

Каждый субъект РФ самостоятельно решает, какая недвижимость в регионе облагается по кадастровой стоимости. Остальная недвижимость облагается налогом по среднегодовой стоимости.

Например, в столице компании на упрощенке не платят налог на имущество за нежилое помещение в многоквартирном доме, если площадь всей нежилой площади не превышает 3 тыс. кв. м.

Единый сельскохозяйственный налог (ЕСХН) — на недвижимость, которую используют для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг. Например, здание, где находятся коровы молочной фабрики, не облагается налогом, потому что непосредственно участвует в производстве и переработке сельскохозяйственной продукции.

Часть деклараций на имущество отменят

С 1 января 2023 года в налоговую декларацию не нужно включать сведения о налогах на имущество, для которого налог рассчитывается по его кадастровой стоимости. То есть, в декларации за 2022 год такие объекты упоминать не нужно. Только те, для которых налоги считаются по среднерыночной стоимости.

А если компания владеет только так называемой «кадастровой» недвижимостью, то декларацию за 2022 и последующие годы сдавать не нужно совсем. Если, конечно, в следующие годы компания не обзаведется имуществом, налоги на которое рассчитываются по среднерыночной стоимости.

Это изменение продолжает политику налоговой по отмене деклараций — с 1 января 2021 года их стало не нужно сдавать для транспортного и земельного налога организаций.

Расчет налога на имущество по кадастровой стоимости

В качестве эксперимента с 2018 года в Ульяновской области принято решение рассчитывать ставку, исходя не из инвентаризационной, но из кадастровой стоимости. Этот показатель более приближен к рыночной стоимости основных средств. Уточнить его можно, перейдя на сайт Росреестра (подробнее об этом мы писали в статье) . При переходе на такую систему расчета предлагают применять понижающие коэффициенты.

Таблица 2. Коэффициенты понижения ставки налога на имущество по годам

| Год по счету, с начала действия Закона | Размер коэффициента |

| Первый | 0,2 |

| Второй | 0,4 |

| Третий | 0,6 |

| Четвертый и последующие | 0,8 |

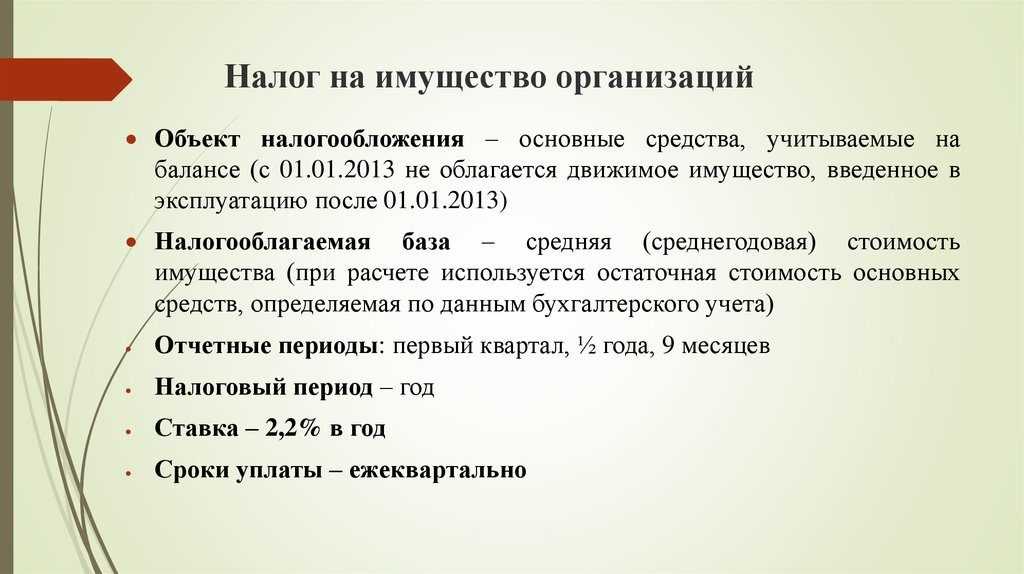

Что такое налог на имущество организаций

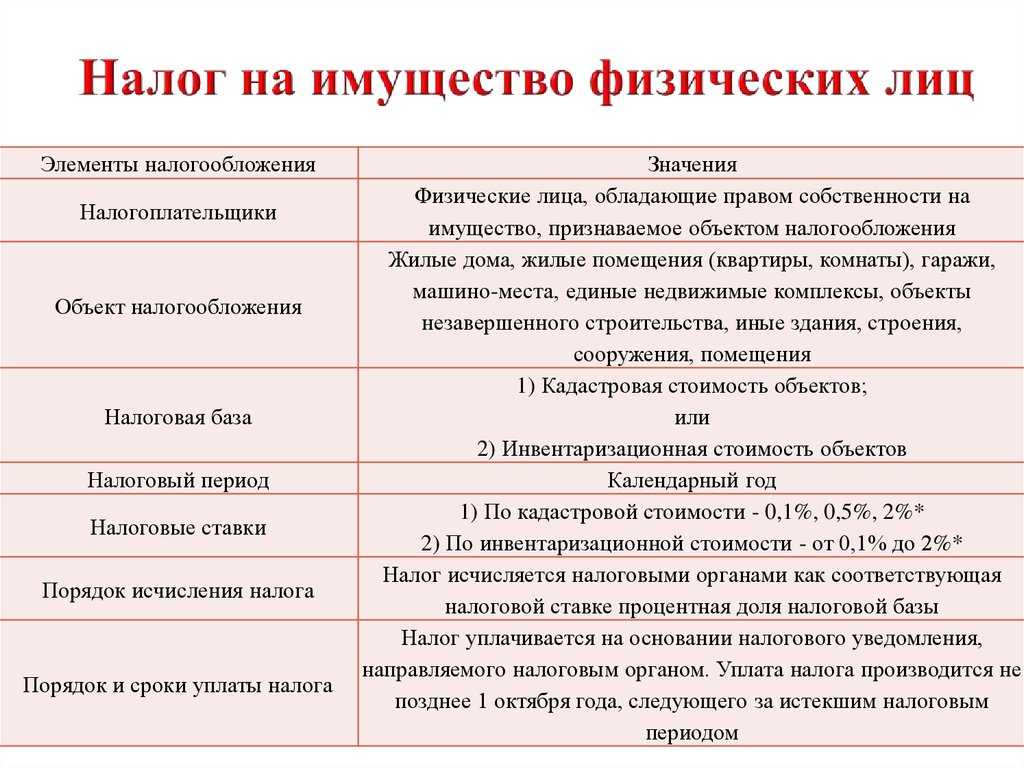

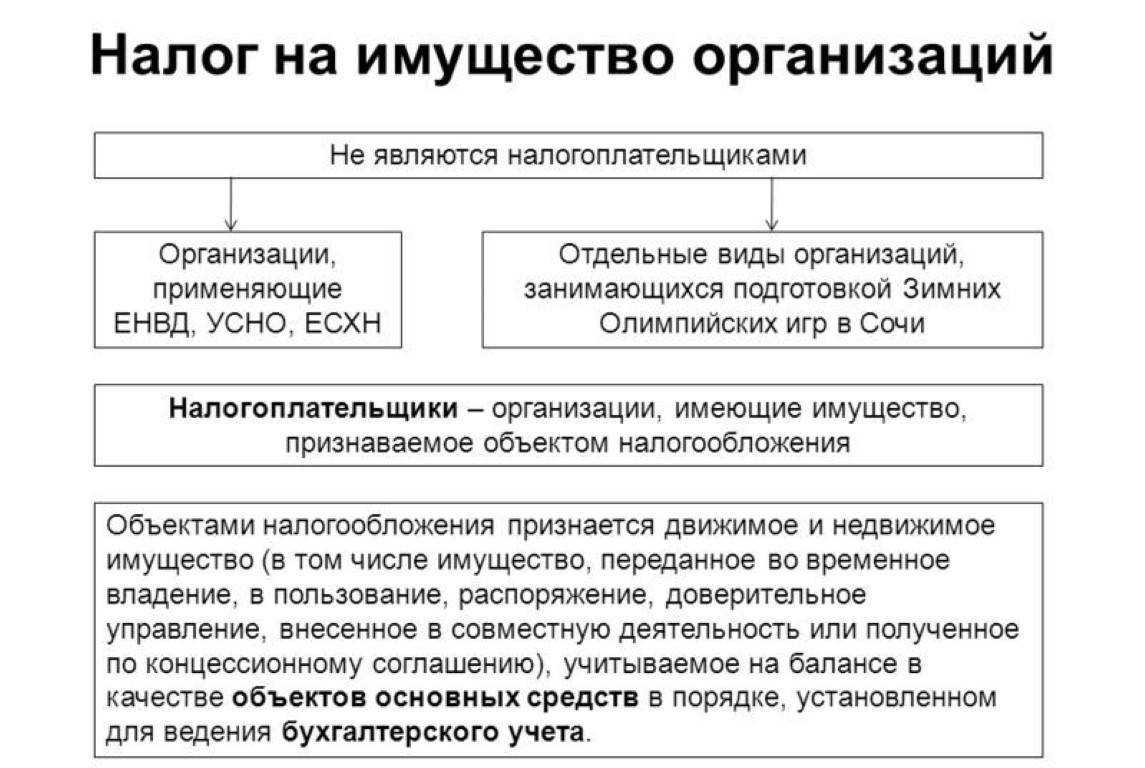

Налогом на имущество российских компаний облагается недвижимое имущество, которые учитывается на балансе в качестве объектов основных средств. Это может быть нежилое здание, жилой комплекс, гараж, машино-место и многое другое. Перечень имущества регламентирует ст. 374 Налогового кодекса РФ.

Налог уплачивается также в отношении имущества, которое компания передала другим лицам во временное пользование или распоряжение, а также в доверительное управление.

Этот тип налога — региональный. С 2019 года он стал налогом на недвижимость, поскольку движимое имущество этим налогом больше не облагалось. Тем не менее сведения о движимом имуществе, которое учтено на балансе организации как основное средство, включают в налоговую декларацию.

Объекты налогообложения

Под налогообложение попадает недвижимость, которая отражается в бухгалтерской отчетности:

На счете 01 «Основные средства», если недвижимость находится в распоряжении компании

При этом не важно, использует компания это имущество или нет.

На счете 03 «Доходные вложения в материальные ценности», если организация передала недвижимое имущество в аренду или лизинг.. Также под налогообложение попадает недвижимость, которую организация:

Также под налогообложение попадает недвижимость, которую организация:

- передала в доверительное управление;

- внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества;

- получила по концессионному соглашению: организация (концессионер) обязуется за собственные средства создать или реконструировать недвижимость, другая сторона (концедент) дает компании права владения и пользования недвижимостью на определенный срок.

Согласно пп. 4, п. 2 ст. 378.2 Налогового кодекса РФ, налогом на имущество облагаются жилые помещения, которые не учтены на балансе в качестве основных средств, однако по закону субъекта РФ облагаются налогом по кадастровой стоимости. Например, частный дом, который компания купила для дальнейшей перепродажи и учла его в бухучете в качестве товара.

Платить налог с нежилой недвижимости для перепродажи не нужно. С 2019 года движимое имущество организации не облагается налогом на имущество.

Объектами налогообложения также не являются:

- Земельные участки, водоемы и прочие природные ресурсы.

- Памятники истории и объекты культурного наследия федерального значения.

- Суда, зарегистрированные в реестре судов.

- Арендованная компанией недвижимость, которая в бухучете учитывается на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не введенная в эксплуатацию, например, недострой, отраженный на счете 08 «Вложения во внеоборотные активы».