Когда ИП на ОСНО получает освобождение от НДС

Согласно ст. 145 НК РФ предприниматель на ОСНО может воспользоваться правом на освобождение от уплаты налога на добавленную стоимость. При условии, что выручка за предыдущие три календарных месяца не превышает двух миллионов рублей без учета НДС.

Освобождение начинает действовать с 1-го числа месяца, следующего за этими тремя месяцами. Например, если у ИП выручка за сентябрь-ноябрь меньше 2 млн. руб., право не платить налог появится с 1 декабря.

Есть исключения. Не получится избавиться от НДС, если ИП на ОСНО:

- налоговый агент;

- импортирует товары;

- только начал вести деятельность и у него еще нет данных по выручке за 3 месяца;

- реализует подакцизные товары.

Чтобы получить освобождение, в ИНФС нужно подать уведомление по форме, установленной Приказом Минфина № 286н от 26 декабря 2018 г. Срок – до 20-го числа месяца, с которого ИП планирует применять освобождение. То есть, чтобы не платить НДС с 01.12.2021, сообщают об этом в налоговую не позднее 20.12.2021.

Вместе с уведомлением передают подтверждающие документы:

- выписку из книги продаж;

- выписку из книги учета доходов и расходов.

Если ИП перешел на общую систему налогообложения с «упрощенки», то ему нужно предоставить выписку из книги учета доходов и расходов (КУДИР), которую он применял при УСНО.

Освобождение действует в течение 12-ти календарных месяцев. В этот период добровольно отказаться от применения льготы по НДС нельзя. Право на освобождение от налога можно только утратить, если за 3 любых последовательных месяца выручка превысит лимит 2 млн. руб.

В период освобождения от налога, ИП на ОСНО:

- не начисляет и не уплачивает НДС;

- не принимает к вычету НДС, предъявленный поставщиками;

- включает входные суммы налога в стоимость приобретенных товаров (работ, услуг);

- выставляет счета-фактуры с пометкой «Без налога (НДС)» и регистрирует их в книге продаж;

- не ведет книгу покупок;

- не сдает декларацию по НДС.

После 12-го месяца льготного периода ИП в течение 20 дней нужно уведомить налоговую о продлении или об отказе применять освобождение, а также подтвердить документами, что выручка за каждые 3 месяца укладывалась в установленный лимит.

Перечень других льгот по НДС можно найти в ст. 149 НК РФ «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)».

Не знаете как создать налоговую декларацию?

Покажем как получить её автоматически в 3 клика.

Сформировать бесплатно

Как можно вернуть НДС организациям и ИП?

Возмещение налога в общем порядке

Классический (или общий) порядок возврата предполагает, что это произойдет после камеральной проверки.

Для этого сначала в декларации указывается сумма налога к возмещению, дополнительно подается заявление о возврате НДС из бюджета или зачете суммы налога. Во время камеральной проверки налоговая подтверждает размер НДС (или не подтверждает, декларация будет направлена для внесения исправлений). Возможно, понадобятся документы, подтверждающие право на соответствующие налоговые вычеты: счета-фактуры, первичные документы и договоры.

Первоначальная продолжительность камеральной проверки — два месяца, в отдельных случаях она может быть увеличена до трех или уменьшена до одного месяца.

В случае если нареканий у налоговой не возникло, то в течение семи рабочих дней после завершения проверки принимается решение возместить НДС, а средства засчитываются или поступают на счет в течение пяти дней.

В случае дополнительных проверок срок возмещения может в общей сложности (с учетом времени на внесение исправлений) затянуться на период до четырех-пяти месяцев.

Подача на возмещение в заявительном порядке

Получить возврат быстрее можно, если использовать заявительный порядок. В этом случае деньги можно будет получить до окончания контрольных мероприятий по декларации.

Такую возможность имеют налогоплательщики, которые:

имеют банковскую гарантию или поручительство на уплату НДС, если решение о возмещении будет отменено;

выплатили 2 млрд рублей налогов за предшествующие три года, то есть организация существует не менее трех лет;

имеют резидентство на территории опережающего социально-экономического развития или свободного порта Владивосток + поручительство управляющей компании на уплату суммы возмещенного НДС, если решение о возмещении будет отменено;

осуществляют производство вакцины для профилактики новой коронавирусной инфекции, и это указано в регистрационном удостоверении (заявительный порядок возмещения НДС для данной категории действует за налоговые периоды с 1 января 2021 года по 31 декабря 2023 года включительно);

в отношении которых проводился налоговой мониторинг на дату представления налоговой декларации, где отражена сумма НДС к возмещению.

Налогоплательщик должен подать заявление о применении заявительного порядка не позднее пяти рабочих дней со дня отправки декларации. В течение пяти рабочих дней инспекция проверяет соблюдения налогоплательщиком всех требований заявительного порядка возмещения НДС.

Если претензий к документам не будет, то НДС будет возмещен или зачтен не позднее 11 рабочих дней с даты подачи заявления. Если произойдет просрочка, то налогоплательщик имеет право не только на возврат налога на добавленную стоимость, но и на получение процентов.

Безопасная и небезопасная доля вычетов

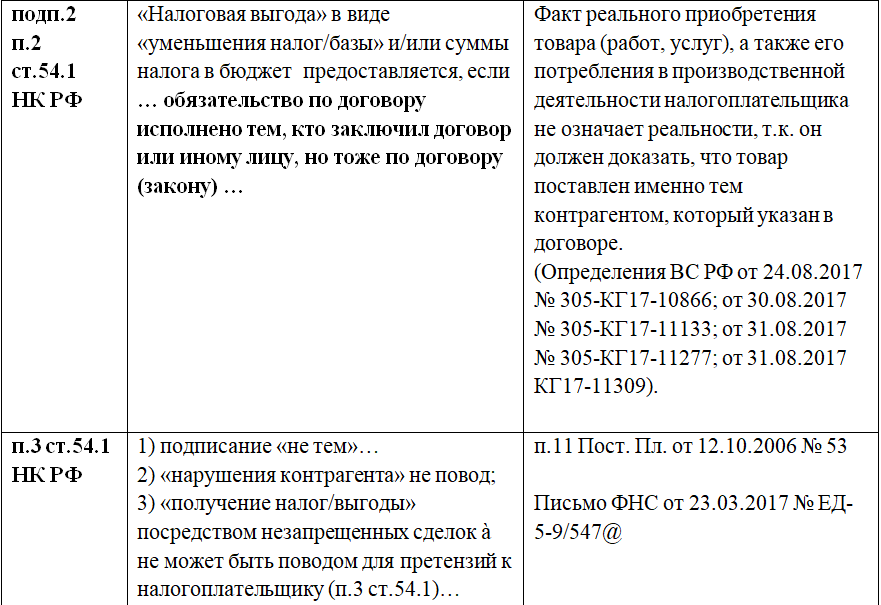

Как уже было сказано выше, Налоговый кодекс не содержит норм о безопасных долях вычетов. Это явление закреплено в документах ФНС. Важным в этой сфере является Приказ №ММ-3-06/333@ от 30.05.2007 года. Документ говорит о том, что на федеральном уровне установлен некий предел вычетов. Он составляет 89%. Кроме того, в каждом регионе установлены свои пределы вычетов, на которые нужно ориентироваться. Такие доли вычетов являются безопасными. Если вычеты компании составляют больший процент, чем указанная величина, то высока вероятность проведения выездной проверки компании. Именно поэтому применять их небезопасно для организации. Тем не менее, налоговый орган в любой ситуации сначала запросит пояснения и рассмотрит доводы налогоплательщика.

Доля вычетов может превышать установленные нормативы совершенно легально. При этом у налогового органа не будет причины привлечь налогоплательщика к ответственности за завышенную сумму вычетов. Так происходит, например, при покупке дорогостоящего оборудования. Также размер вычетов может быть больше начислений. В этом случае налоговая проверит правильность расчетов и возместит часть суммы.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Обратите внимание! С 2023 года налог уплачивается по окончании каждого квартала до 28 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями. Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс

руб. Налог нужно будет уплатить до:

Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 28 июля – 30 тыс. руб.(1/3);

- 28 августа – 30 тыс. руб. (1/3);

- 28 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное — до 28 числа первого за прошедшим кварталом месяца уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами был выставлен счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 28 дней после окончания квартала.

Возврат НДС: что это

Это возмещение разницы по ставкам налога, возникающей в случае, если налоговые вычеты за период превышают начисленный налог.

Право на возврат закреплено в п. 2 ст. 173 и п. 1 ст. 176 НК.

На возмещение налога на добавленную стоимость могут претендовать организации и ИП, выбравшие основную систему налогообложения. Предприниматели и компании на спецрежимах (ЕНВД, ПСН, УСН или ЕСХН) не имеют права на возврат налога.

Разница образуется в следующих случаях:

совершение экспортных или импортных операций;

если в течение квартала объемы реализованных товаров, услуг или работ оказываются ниже объемов приобретенных;

строительство организацией нового офиса или здания.

Физические лица могут обратиться для возврата НДС по системе Tax Free в случае покупок, сделанных за рубежом. Для этого нужно:

1. После приобретения товара получить специальный чек.

2. При отъезде в таможенной зоне аэропорта обратиться в специальную службу, предоставив покупку и чек для проверки.

3. Сотрудник таможни заверяет вывоз товара.

4. По прилете в Российскую Федерацию допускается возврат НДС прямо в аэропорту или возмещение другими способами.

Ограничения на заявительное возмещение НДС

Налогоплательщики, которые получили в 2022 году право ускоренно возвращать НДС, смогут реализовать его, однако с учетом некоторых ограничений.

Такие ограничения установлены по сумме налога, возместить которую разрешено в заявительной форме до завершения камеральной проверки декларации. Вернуть налог в данном случае можно только в сумме, которая не превышает общую сумму налогов и страхвзносов налогоплательщика (исключение — налоги, которые уплачены при перемещении таможенной границы РФ или в качестве налогового агента), уплаченную за предшествующий год.

Когда в заявлении на возмещение размер НДС больше указанной суммы налогов и страхвзносов за прошедший год, то налогоплательщик подает дополнительно банковскую гарантию или договор поручительства

(п. 2.2 ст. 176.1 НК).

Кроме того, ограничения установлены для неблагонадежных налогоплательщиков по НДС, в отношении которых у налоговиков есть сомнения в их добросовестности.

По новой схеме, если у ИФНС есть информация, которая указывает на несоблюдение налогоплательщиком правила расчета и уплаты НДС, ему будет отказано в ускоренном возмещении налога (абз. 2 п. 8 ст. 176.1 НК). Однако не уточняется, какие именно нарушения могут стать причиной отказа, но ими можно считать:

- необоснованное получение вычетов по налогу за прошлые периоды;

- занижение налогооблагаемой базы по НДС;

- несвоевременную уплату НДС;

- работу с компаниями-однодневками и др.

Таблица вычетов по различным регионам

Данные по безопасной доле вычетов касаются 85 регионов нашей страны. Для каждого региона установлен свой процент вычетов, которые не рекомендуется превышать. Приведем последние официальные данные по некоторым регионам в таблице.

| Регион | Безопасная доля вычета, % |

| Центральный федеральный округ | |

| Владимирская область | 85,2 |

| Ивановская область | 92,6 |

| Московская область | 90,4 |

| Северо — западный федеральный округ | |

| Архангельская область | 82,1 |

| Калининградская область | 62,9 |

| Ленинградская область | 81,7 |

| Ненецкий АО | 121,1 |

Таблицы, размещенные в интернете, в целом достаточно объемные. Данные обычно приводятся в сравнении с предыдущими периодами. В большинстве случаев безопасный коридор по вычетам варьируется от 80% до 100%. Самая низкая доля вычетов возможна на Байконуре. Там этот показатель составляет 57,9%.

Высокий удельный вес налоговых вычетов по ндс: пояснения – Бухгалтерия

12.10.2018

Сданная предприятием декларация по НДС – это источник информации для налоговых органов о размере исчисленного налога и вычетов. При проверке инспекторы проверяют правильность заполнения, полноту расчетов, достоверность предоставленной информации. Одним из показателей, отражаемым в налоговой декларации, который отслеживает налоговая – это удельный вес вычета.

Для городов России ФНС установила безопасные значения для этого показателя. Среднестатистический по России порог удельного веса вычета НДС — 87.9%

Инспекторы выделяют вниманием предприятия, указывающие высокий удельный вес вычетов, ведь это считается серьезным свидетельством того, что на предприятии слабая налоговая нагрузка

И проблема становится поводом для направления в адрес организации требования о предоставлении объяснений, а затем и причиной назначения выездной проверки.

С целью снять с организации подозрения относительно законности и легальности операций, проводимых по бухгалтерскому и налоговому учету, рекомендуется оперативно предоставить инспекторам пояснительную записку о причине, спровоцировавшей повышение удельного веса.

Пример расчета НДС для ИП на ОСНО

Рассмотрим на примере, как предпринимателю на ОСНО правильно посчитать НДС к уплате в бюджет.

ИП Иванов В.В. в 4 квартале 2019 года приобрел товары у поставщика на общую сумму 210 000 руб, в т. ч. НДС 35 000 руб. В этом же отчетном периоде он перепродал их за 480 000 руб, в т. ч. НДС 80 000 руб.

Из суммы НДС, которую ИП предъявил при продаже товаров покупателям, ему нужно вычесть налог, уплаченный поставщику:

80 000 – 35 000 = 45 000 руб.

Полученную разницу он заплатит в бюджет в таком порядке:

| Сумма платежа, руб. (⅓ от 45 тыс. руб.) | Крайний срок уплаты |

|---|---|

| 15 000 | 27.01.2020 |

| 15 000 | 25.02.2020 |

| 15 000 | 25.03.2020 |

Платежи в бюджет и сроки уплаты

Безопасная доля вычетов по НДС

Согласно письму ФНС от 17.07.2003 N АС-4-2/12722 «О работе комиссий налоговых органов о легализации налоговой базы», налоговики вызовут на комиссию, если в течение нескольких кварталов, налогоплательщик заявлял к вычету более 89% налога исходящего

89 % – это базовый показатель безопасной доли вычетов.То есть, если фирма заявила к вычету НДС выше ожидаемой налоговиками отметки, значит инспекторы обратят на нее более пристальное внимание

Компании вправе сами решать брать во внимание данный показатель или нет. Поскольку за превышение данной нормы налоговых санкций не предусмотрено

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Безопасная доля вычетов по НДС в регионах

Помимо общей цифры в 89% по РФ, налоговики рассчитывают предъявленную долю вычетов в разрезе каждого отдельного субъекта РФ.Для этого данные о сумме исчисленного налога и величине заявленного НДС к вычету сводятся в единый отчет 1-НДС на основании деклараций, сданных в конкретном регионе. На основании данной формы можно рассчитать безопасную долю вычетов в интересующем регионе самостоятельно. Для этого используется формула:

Дв = Нв ÷ Нр × 100, где

Дв – % вычетов;

Нв – налог, предъявленныйк вычету;

Нр – налог с реализации.

По состоянию на 01.02.2016 г. необходимо ориентироваться на значения, указанные в таблице (нажмите для раскрытия)

Как видно из таблицы в некоторых субъектах РФ (Ненецкий АО или респ. Калмыкия) налоговики лояльно отнесутся даже к возмещению НДС из бюджета.

Например, компания находится в Орловской обл. За налоговый период собралось 354 000 руб. входного НДС и 387 000 руб. – исходящего. Доля вычетов составляет 91,47%. Показатель превышает общую норму по РФ, но проверяющие не вызовут на комиссию, так как на уровне субъекта установлена норма в 92.2%.

Расчет НДС в 2023 году

Выше мы рассказали о самой простой и распространенной ситуации, когда нужно рассчитать НДС. Но существует общая формула НДСН:

где НДС от реализации = Налоговая база * Ставка НДС.

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

Мы уже упомянули ставку НДС 20%, но она не единственная, хотя и основная. В 2023 году действуют три ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже товаров, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): продовольственных товаров, товаров для детей, медицинских товаров, услуг по воздушным и ж/д перевозкам внутри страны и некоторым другим;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример 1.

ООО «Ромашка» продает контрагенту материалы на сумму 500 тыс. рублей. НДС по ставке 20% составит: 500 х 20% = 100 тыс. рублей. Общая стоимость с учетом НДС будет равна 600 тыс. рублей.

Пример 2.

ООО «Ромашка» покупает у поставщика материалы на сумму 600 тыс. рублей с НДС. Определим сумму налога и стоимость товаров без него:

- поскольку НДС уже в цене, нужно применять ставку 20/120: 600 х 20 / 200 = 100 тыс. рублей;

- стоимость товара без НДС 500 тыс. рублей (600 тыс. — 100 тыс.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар для перепродажи и заявили вычет НДС по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим определенная часть товара осталась нереализованной. Получается, что вычет по НДС был заявлен, а товар не продан. И теперь он может быть реализован только в рамках спецрежима. Но плательщиком НДС вы теперь не являетесь, значит, принимать вычет по этим товарам неправомерно. НДС придется восстановить, то есть начислить снова.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.