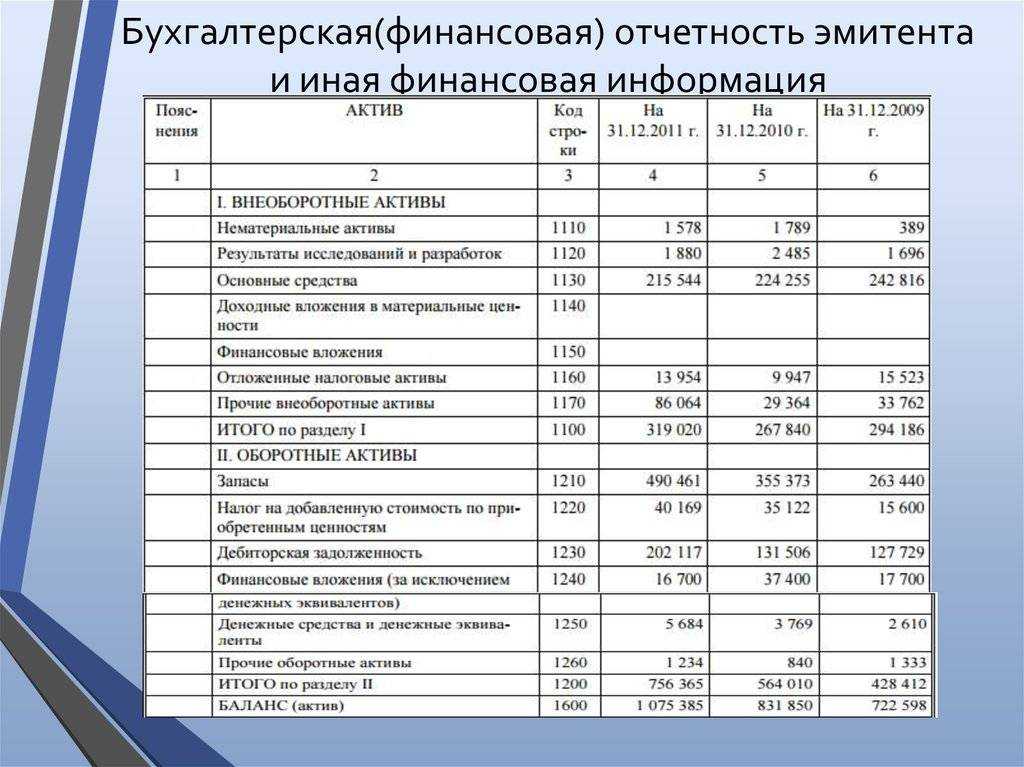

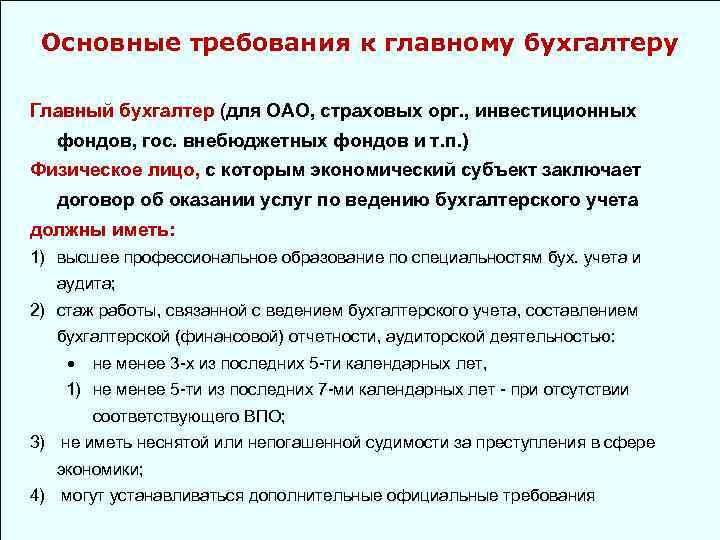

Налоги за сотрудников на УСН

Ежемесячно предприниматель на упрощёнке платит за своих сотрудников НДФЛ и страховые взносы.

Налог с дохода физического лица удерживается в размере 13% или 15% (зависит от размера доходов) с вознаграждения сотрудника (заработная плата, отпускные, премиальные) при окончательном расчёте.

Страховые взносы за сотрудников по стандарту уплачиваются ежемесячно в размере 30% от их вознаграждения. С 2023 года платёж сделали единым без разделения по видам страхования. Предельная величина по доходам для расчёта страховых взносов в 2024 году — 2 225 000 руб.

Размер взносов на травматизм и от несчастных случаев определяется Социальным фондом России. В зависимости от вида деятельности ставка может составлять от 0,2 до 8,5%. Чем выше риск у работника получить травму на рабочем месте, тем больше взносы.

Для субъектов МСП, в том числе для ИП на УСН, тарифы страховых взносов снижены до 15%. С 2023 года платёж сделали также единым без разделения по видам страхования.

Тариф применяется с выплат работнику, превышающих МРОТ (в 2024 году — 19 242 рублей).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»Попробовать бесплатно

Социальный фонд России

ПФР и ФСС объединились и образовали новую структуру — Социальный фонд России (СФР). Вот что изменилось в работе страхователей после объединения фондов:

- Применяется единая предельная база для исчисления страховых взносов. Её будут ежегодно индексировать, в 2023 году база составляет 1 917 000 рублей.

- Для всех плательщиков применяется единый тариф страховых взносов, который не делится по видам страхования. Новый тариф составляет 30% в пределах единой базы и 15,1% сверх базы. Пониженные тарифы для МСП, IT-компаний и других льготников сохранились.

- За работников на ГПД и большинство временно пребывающих иностранцев теперь нужно платить взносы по тому же тарифу, что и за остальных работников.

- Работники по ГПД теперь имеют право получать больничные и детские пособия. Но только в случае, если в 2022 году за работника заплатили не менее 4 833,72 рублей взносов на ВНиМ.

- В связи с объединением фондов отчётность по персонифицированному учёту и взносам на травматизм тоже изменилась: теперь вместо отчётов 4-ФСС, СЗВ-ТД, СИоЗП (для бюджетников), СЗВ-СТАЖ и ДСВ-3 нужно сдавать единую форму сведений — ЕФС-1.

Вместо формы СЗВ-М появился новый отчёт — персонифицированные сведения о физических лицах. Его нужно сдавать ежемесячно до 25 числа месяца, следующего за отчётным.

Полезные статьи о взаимодействии с новым фондом:

В Москве проходит Неделя финансовой грамотности

В парке «Зарядье» стартовала Неделя финансовой грамотности, которая проходит в рамках столичного Урбанфорума1. С 7 по 11 августа специалисты налоговой службы проведут индивидуальные консультации и ответят на вопросы москвичей.

9 августа гостям форума расскажут, кто может получить налоговые вычеты и какие для этого необходимы документы. А 11 августа слушатели узнают, как стать самозанятым и какой деятельностью можно будет заниматься.

Также напоминаем, что налоговая служба регулярно проводит вебинары об уплате налогов, налоговых вычетах и льготах, налоговой задолженности и банкротстве, изменении налогового законодательства и т.д. В августе вебинары проходят каждый день, кроме выходных.

Декларацию для получения налоговых вычетов можно подать в любое время

Граждане отчитывались о полученных в прошлом году доходах еще весной. Декларацию надо было подать не позднее 2 мая 2023 г. Но если нужно лишь получить налоговые вычеты без уведомления о доходах, то декларацию можно передать в налоговый орган по месту учета, через МФЦ или личный кабинет налогоплательщика в любое время в течение года2.

Процент подоходного налога с заработной платы в году в России — новые ставки | Адвокаты Онлайн

Таким образом, налог должен вернуться во второй половине 2024 года — ведь проценты за текущий год государство получает в следующем. Купоны абсолютно всех облигаций федерального займа, муниципальные, корпоративные облагаются налогом.

Год выпуска и сумма значения не имеют. Данные в налоговую передает брокер. Самостоятельно считать ничего не нужно. Это отчисления в пенсионный, фонд социального страхования, медицинская страховка и взносы за степень травмоопасности производства. Последние могут варьироваться и увеличивать налог для работодателя. НДФЛ К нему также относится ранее упомянутый подоходный налог. Но сюда входят все основные налоги для физических лиц. Разберем их подробнее

Обратите внимание, что мы приводим процент для налоговых резидентов России

Это все, кто находится в стране не менее 183 календарных дней в течение года. Для нерезидентов налоги другие. Заблуждением является, правило: «Если я сдаю квартиру на 11 месяцев, не нужно платить налог». Вы обязаны указать заработок в декларации 3-НДФЛ. К нему относят несколько видов доходов из-за рубежа: — дивиденды и проценты, выплаты страховки, пособий, пенсии, стипендии; — выплаты по ценным бумагам, полученные от эмитента российских депозитарных расписок; — за работу на зарубежные фирмы; — доходы с использованием в других странах имущества, авторских и смежных прав; — от продажи имущества за границей; — от использования транспортных средств.

Однако из суммы выигрыша нужно предварительно вычесть 4000 рублей. То есть если вы выиграли 3000 рублей, платить ничего не нужно. Поскольку лотереи в России организует только государство, все остальные выигрыши считаются рекламой.

Но зачастую организатор акции заранее закладывает налог в приз и платит его за вас. Другое дело, что если вещь стоит дешевле 250 тысяч рублей или вы продали ее за ту же цену, что купили или дешевле — платить ничего не нужно. Поэтому в обычной жизни, например, продажа смартфона налогом не облагается. В каждом регионе ставка налога своя. Измеряется в зависимости от кадастровой стоимости квартиры комнаты или, например, льгот.

В случае снижения заработной платы, вероятность снижения процента взносов возрастает. Изменения в законодательстве. Введение новых налоговых ставок и изменения в законодательстве могут влиять на процент взносов.

Например, если будет введен новый налог на зарплату, процент взносов может быть увеличен, чтобы учесть этот новый налог. Политическая ситуация. Политические решения и приоритеты правительства могут повлиять на процент взносов на заработную плату. Например, политическое решение об увеличении социальных программ может привести к повышению процента взносов для обеспечения финансирования этих программ.

Демографические факторы. Сюда относится зарплата, доходы от сдачи имущества в аренду и прочие поступления. Каждый гражданин обязан самостоятельно или через агента, заплатить такой налог. Для резидентов Резидентами считаются граждане РФ, которые прожили на территории страны более 183 дней в году. Если человек имеет гражданство другой страны, чтобы стать резидентом, он должен находиться в России больше 183 дней и иметь ВНЖ.

Эту сумму заплатит работодатель, а потом передаст платежку, в которой виден начисленный доход, и сколько уплатили в бюджет. При этом, граждане не до конца понимают, как на самом деле работает увеличение ставки. Как только зарплата, прибыль от сдачи имущества в аренду и прочие поступления превышают 5 миллионов, с 1 числа этого же месяца нужно считать по повышенной. Для нерезидентов Нерезидентами считаются все граждане иностранных государств, которые не получили ВНЖ и россияне, что находятся за границей сроком больше 183 дней.

Релоканты, если они переехали на несколько месяцев, не попадают под эту категорию. С 1 января 2024 года будет действовать новая система работы с удаленщиками. Нерезиденты должны платить за себя. На сайте ФНС есть специальный калькулятор, чтобы определить суммы, и образцы документов, чтобы правильно заполнить. Взносы Взносы — косвенные налоги. Нельзя считать их прямыми, потому что они связаны с пенсиями и медицинским страхованием.

В платежках о них ни слова, поэтому большинство людей не знают, сколько реально заплатит работодатель с их зарплаты. Из этого пенсионного фонда формируется текущий баланс ПФР. Фактически, за сегодняшних пенсионеров платят рабочие. Государство в 90-ые и 00-ые потратило накопления, и теперь приходится как-то выкручиваться.

Тратится на спонсирование поликлиник и больниц.

Страховые взносы

Новая форма расчёта по страховым взносам. Изменения связаны с введением новых льгот по взносам и с отменой отдельного отчёта о среднесписочной численности — теперь эти сведения будут в составе РСВ. Новую форму, утверждённую Приказом ФНС России № ЕД-7-11/751 от 15 октября 2020 г. нужно применять начиная с отчётности за 2020 год.

Сделали постоянной льготу для малого и среднего бизнеса. С 2021 года субъекты МСП на постоянной основе смогут платить пониженные взносы с зарплаты свыше МРОТ по ставке 15% (п. 9 ст. 2 Федерального закона № 102-ФЗ от 1 апреля 2020 г.).

Размер фиксированных взносов ИП за себя остался на уровне 2020 года. Это 32 448 руб. на пенсионное страхование, и 8 426 руб. на медицинское (Федеральный закон № 322-ФЗ от 15 октября 2020 г.).

ИТ-компании смогут платить вдвое меньше. У них уже была льготы по страховым взносам, они платили всего 15%, теперь ставка снизится еще почти вдвое — до 7,6%. Условия получения льготы аналогичны условиям для льготы по налогу на прибыль для ИТ-компаний.

Утрачивает силу зачётный механизм расходования средств ФСС России. Все субъекты РФ с 2021 года должны перейти на механизм прямых выплат (п. 3 ст. 5 Федерального закона № 243-ФЗ от 3 июля 2016 г.).

Утвердили новые предельные величины для начисления страховых взносов. Для пенсионного страхования это 1 млн 465 тыс. руб., для медицинского — 966 тыс. руб. (абз. 2 и 3 п. 1 Постановления Правительства РФ № 1935 от 26 ноября 2020 г.).

Индексация заработной платы

Индексировать оплату труда обязаны любые работодатели, независимо от принятого режима налогообложения и других факторов, в том числе индивидуальные предприниматели. Причем, обязанность эта также не зависит от выплачиваемой работнику суммы: индексируют как 20, так и 200 тысяч рублей.

Однако порядок, сроки, процент или коэффициент индексации, другие параметры каждый работодатель устанавливает самостоятельно. Также он решает, увеличивать окладную, премиальную часть или все вместе. Кроме того, закон подразумевает, что увеличиваться доход работников должен только при развитии бизнеса, а не когда он переживает кризисные времена. Если предприятие терпит убыток, индексацию можно не проводить.

Повышение заработной платы сотрудников до МРОТ, которое необходимо провести в январе – это не индексация, а другое мероприятие. Можно ли приравнять одно к другому, заменить, хотя бы частично, зависит от ситуации и от формулировок, предусмотренных соответствующими положениями локальных нормативных актов.

-

Если доходы сотрудников изначально превышали новый МРОТ, то привязать к нему индексацию, особенно, когда установлен определенный повышающий коэффициент, нельзя.

-

Если доходы работников ниже МРОТ, повышение зарплаты произошло в январе, увязать его с индексацией можно, даже когда для нее установлены другие сроки.

Чтобы к проведенной индексации не возникло претензий у сотрудников или контролирующих органов, необходимо следовать локальным нормативным актам. Нет проблем, когда формулировки заранее предусматривают возможность некоторого маневра, не нарушающего прав работников

Именно поэтому важно, чтобы подобные документы составляли профессионалы.

Кто сообщит налоговой о недвижимости и автомобилях

Иногда граждане задаются вопросом: кто должен уведомить налоговый орган об имуществе, за которое надо платить налоги? О наличии имущества сообщает структура, которая ведет его учет. Например, информацию о квартире должен передать Росреестр, о машине – ГИБДД.

Правда, иногда случаются ошибки, и информация своевременно не поступает в налоговые органы. Но это не освобождает собственника от уплаты налогов. Более того, п. 2.1 ст. 23 Налогового кодекса РФ обязывает граждан сообщать о наличии у них недвижимости и автомобилей, если налоговые уведомления они не получают, а потому и налоги не платят.

Минимальная зарплата в 2021 году: размер и правила расчёта

Размер декретных и больничных зависит от зарплаты. Но в некоторых случаях МРОТ учитывается при расчёте.

- Если за всю жизнь сотрудник работал по трудовому договору меньше полугода.

- Если сотрудник не получал зарплату два года до болезни или декрета.

- Если среднемесячная зарплата за два года до болезни или декрета была ниже минимальной.

Статья актуальна на 02.02.2021

С выплат, положенных сотруднику за трудовую деятельность, работодатель обязан отчислять страховые взносы (СВ) в государственный бюджет. Кроме зарплаты в расчет берется премия, отпускные, компенсация за неиспользованный отпуск, материальная помощь свыше 4 000 рублей в год.

Уплата СВ производится из бюджета организации, из зарплаты их не вычитают. Плательщиком выступает юридическое (организация, ИП) и физическое лицо. Если гражданин является ИП, то взнос за себя тоже платит. Если наступает страховой случай, то из СВ производят необходимое возмещение.

В 2022 году МРОТ вырастет на 6,4% и составит 13617 рублей. Для сравнения – в 2021 году МРОТ равен 12792 рубля. Таким образом, минимальный размер оплаты труда в 2022 году увеличится на 825 рублей.

С 2021 год МРОТ определяется на основании медианной зарплаты (не нужно путать со средней зарплатой) за прошлый год. Соотношение между МРОТ и медианной зарплатой составляет 42%.

Работодатель не вправе оплачивать труд персонала в размере, ниже минимально установленного.

При этом сравнение с минимумом проводится в отношении начисленной суммы до налогообложения при условии отработки полного месяца.

Если работнику начисляется зарплата, равная минимальной, то с нее также берется подоходный налог.

Процент удержания составляет 13% для российских резидентов. На руки сотрудник получит заработную плату после вычета НДФЛ, при этом полученная сумма окажется ниже наименьшего ограничения, что не является нарушением.

С сервисами для уплаты налогов удобнее

Сегодня необязательно бежать в банк, чтобы заплатить налог или погасить задолженность. Сделать это можно через сервис ФНС «». Сервис позволяет без авторизации произвести уплату налогов единым налоговым платежом по индексу документа, указанному в налоговом уведомлении, или заполнив платежные реквизиты документа.

Также можно воспользоваться функционалом личного кабинета налогоплательщика, зайдя на сайт или в мобильное приложение ФНС. Получить доступ к личному кабинету можно с помощью17:

- логина и пароля, выданных в налоговой;

- реквизитов доступа, используемых для авторизации на портале госуслуг;

- квалифицированной электронной подписи.

Через личный кабинет легко сформировать платежный документ и уплатить налог онлайн, следуя пошаговым рекомендациям.

Узнавать о задолженностях можно, получая смс или электронные письма18. Для этого надо лишь дать согласие ФНС:

- через личный кабинет налогоплательщика или мобильное приложение «Налоги ФЛ»;

- лично или через представителя;

- по почте заказным письмом19.

Трудовое законодательство

Расширили возможности удалённой работы. Если раньше в ТК была прописана только постоянная дистанционная работа, то теперь есть три варианта: постоянная, временная и смешанный вариант. В ТК чётко прописали и права удалённых сотрудников. Так, им нельзя урезать зарплату только из-за факта удалёнки, а использование личного оборудования работодатель должен компенсировать (Федеральный закон № 407-ФЗ от 8 декабря 2020 г.).

Отменили обязанность заводить бумажные трудовые книжки. Если в 2021 году к вам впервые устраивается работник без трудовой, заводить на него бумажную уже не нужно. Если приходит сотрудник, у которого она уже есть, и он от неё еще не отказался, вести трудовую нужно. На всех сотрудников при кадровых изменениях нужно отправлять в ПФР отчёт СЗВ-ТД.

Установили новый МРОТ. В 2021 году он составит 12 392 руб. (Приказ Минтруда России № 542н от 28 августа 2020 г.). Эту сумму нужно учитывать при расчёте зарплаты (если работодатель не присоединился к региональному соглашению о минимальном размере зарплаты) и пособий.

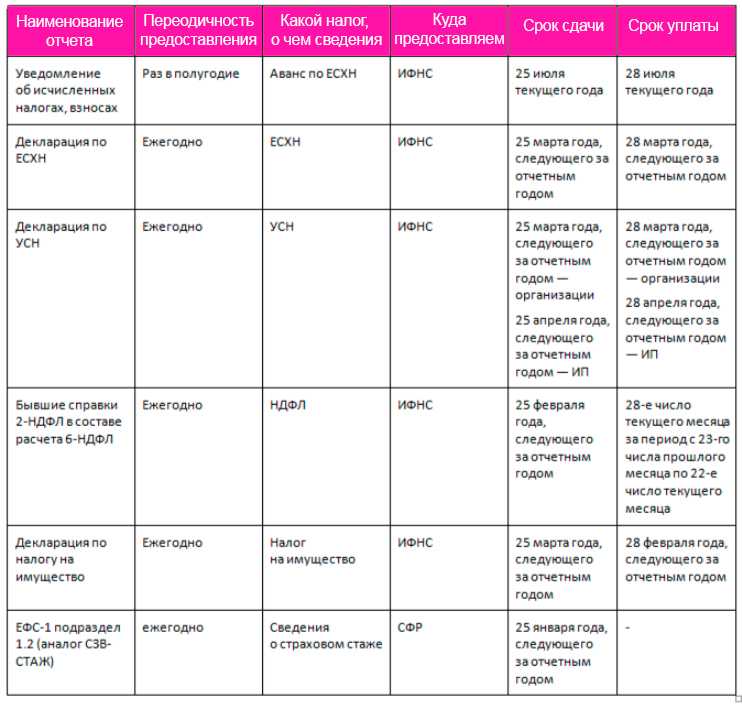

Поменяется порядок и сроки уплаты НДФЛ

С 2023 года предприниматели и компании, у которых есть сотрудники, обязаны подавать в ИФНС уведомление об исчисленных и удержанных суммах НДФЛ. Документы нужно предоставить не позднее 25-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, а за период с 23 по 31 декабря — не позднее последнего рабочего дня года.

С 1 января 2024 года даты изменятся. Уведомления об НДФЛ нужно будет подавать два раза в месяц, а именно:

- не позднее 3-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 25-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Для уведомлений об исчисленных и удержанных суммах НДФЛ за период с 23 по 31 декабря срок остался прежним — не позднее последнего рабочего дня года.

Изменятся и сроки уплаты НДФЛ. С 2024 года работодатели обязаны перечислять НДФЛ:

- не позднее 5-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 28-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Соблюдать все правила ведения бизнеса важно, но не менее важно — уметь находить новых клиентов

Если планируете запускать рекламную кампанию, обратите внимание на платформу МТС Маркетолог: здесь точно подбирают сегменты целевой аудитории с помощью технологии Big Data. Это помогает экономить бюджет, отправляя рекламу точно по адресу — тем, кто в ней может быть более всего заинтересован.

Санкции за нарушение правил

За неполную выплату зарплаты, больничных и отпускных в установленный срок последуют санкции: будет наложен штраф. Конечно, будет необходимо и доплатить необходимые суммы сотрудникам. Административный штраф (ч. 6 ст. 5.27 КоАП РФ) составит от 10 до 20 тыс. рублей для должностных лиц, от 1 до 5 тыс. для осуществляющих предпринимательскую деятельность без образования юрлица, от 30 до 50 тыс. для юрлиц.

При выявлении повторного нарушения должностные лица будут оштрафованы на сумму от 20 до 30 тыс. или дисквалифицированы на срок от 1 года до 3 лет. Штраф для осуществляющих предпринимательскую деятельность без образования юрлица составит от 10 до 30 тыс. Для юрлиц — от 50 до 100 тыс.

Бизнес никак не может игнорировать повышение МРОТ: от этого зависит не только фактическая зарплата работников, но и другие выплаты. Если какие-то недочеты в компании еще есть, то необходимо залатать дыры как можно скорее, чтобы успеть до даты оплаты труда за январь.

В ином случае сотрудники имеют полное право пожаловаться в Трудовую инспекцию на работодателя.

Фото: Unsplash

МРОТ в России и его правовое регулирование

Российское законодательство прямо устанавливается обязательность применения МРОТ во всех регионах РФ, предоставляя подобную социальную гарантию для всех трудящихся на её территории. Так, закреплено право работников на получение МРОТ в следующих нормативно-правовых актах:

- Статья 7 Конституции РФ. Она прямо закрепляет право трудящихся на получение справедливой заработной платы не ниже установленного МРОТ в России.

- Статья 37 Конституции РФ. В её положениях более подробно рассматриваются государственные гарантии в сфере ведения трудовой деятельности, к которым вновь относится в том числе и обеспечение гарантированной минимальной зарплаты.

- ФЗ №82 от 19.06.2000. Именно означенный закон обеспечивает конкретные принципы правового регулирования вопросов использования минимального размера заработной платы. В частности, данным документом обеспечивается привязка МРОТ к прожиточному минимуму и, соответственно – потребительской корзине трудоспособного населения.

До 1 мая 2018 года в России действовали отдельные принципы установления МРОТ, как процентной части от прожиточного минимума. С 1 мая 2018 года, означенные показатели установлены в соответствии друг с другом – МРОТ не может быть ниже аналогичного показателя за предыдущий год, а также прожиточного минимума, установленного на 2 квартал прошлого года.

Соответственно тому, что прожиточный минимум в связи с инфляцией и регулярным ростом потребительских цен ежегодно увеличивается, обеспечивается и стабилизация минимальной заработной платы за счет регулярного и как минимум ежегодного повышения МРОТ в России. Таким образом фактически заработная плата остается на стабильном уровне, позволяя обеспечивать население минимально необходимым количеством средств для обеспечения жизнедеятельности независимо от ситуации на международном и внутреннем рынке.

Понижение МРОТ и снижение его размеров в будущем являются невозможными, так как противоречат базовым принципам социальных гарантий и трудовых взаимоотношений – единожды предоставленные гражданам постоянные гарантии не могут уменьшаться или отменяться без соответствующей компенсации.

Помимо установленного на федеральном уровне МРОТ, существуют также и региональные показатели минимального заработка. Например, в регионах где действуют особые коэффициенты, например, за работу в особых климатических условиях или на Крайнем Севере, они должны обязательно прибавляться к суммам минимального заработка. Кроме этого, региональные власти также могут заключать отдельные соглашения с работодателями и профсоюзными организациями об обеспечении минимального размера оплаты труда в субъекте РФ. Работодатели в свою очередь имеют право отказаться от соблюдения требований таковых соглашений исключительно при наличии веских причин и подтверждений их неспособности обеспечить выплату зарплат в объемах регионального МРОТ. Однако никакие региональные нормативные документы не могут устанавливать минимальную заработную плату ниже, чем она предусматривается на федеральном уровне.

Обеспечение уровня заработной платы не ниже установленного минимума предусмотрено не только для российских граждан. Любые иностранные граждане, равно как и лица без гражданства, беженцы и переселенцы также в полной мере могут рассчитывать на предоставление им такового права при осуществлении трудовой деятельности на российской территории, а также в рамках удаленного сотрудничества при дистанционной работе.

Следует также отметить, что есть определенные случаи, когда зарплата может быть ниже МРОТ. Так, соответствие МРОТ должно обеспечиваться только в отношении полной рабочей недели для трудящихся при условии работы в рамках полного рабочего дня. Если же фактическое количество рабочих часов в течение недели оказывается ниже, то и работодатель вправе уменьшать заработную плату, но только в пропорциональном МРОТ объеме. Более подробно о зарплате ниже МРОТ можно прочитать в отдельной статье.

К МРОТ привязаны не только заработные платы в России. Кроме этого, от данного показателя также зависят и различные пособия, например – пособие по беременности и родам, равно как и выплаты по больничным, отпускные и другие денежные социальные гарантии для трудящихся. Также необходимо учитывать, что в соответствии с изменениями МРОТ работодатели должны проводить и индексацию заработной платы на предприятии.

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

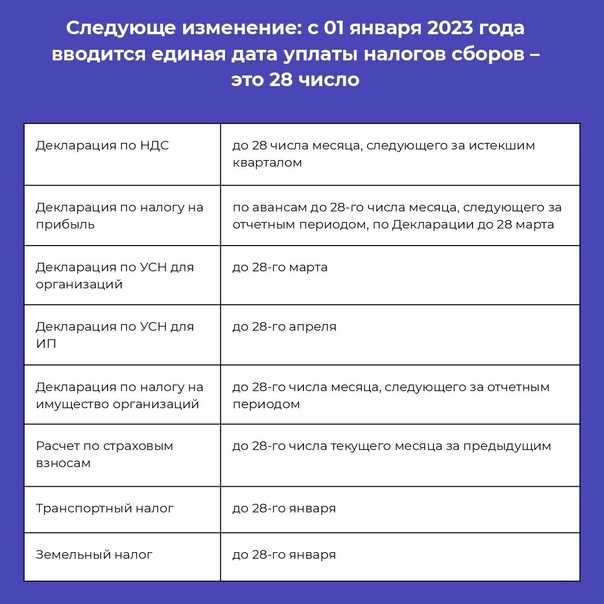

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

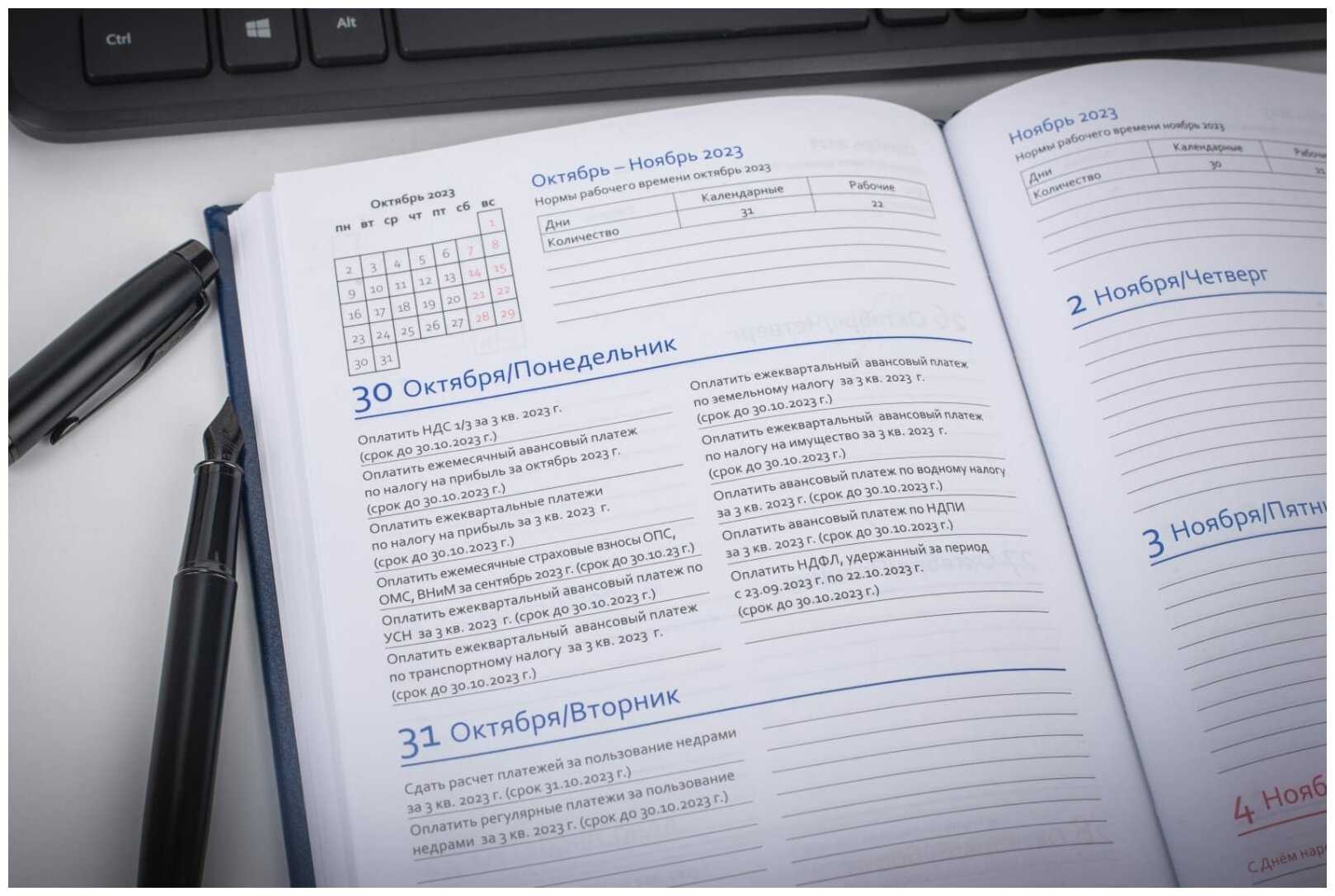

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

НДФЛ

Для дистанционщиков и исполнителей по ГПД, работающих по сети, получающих оплату от российского работодателя или заказчика, будет существовать НДФЛ по ставке 13%, который не будет зависеть от налогового резидентства. Сейчас при проживании за границей более 183 дней в году (при утрате налогового резидентства) НДФЛ не платится, так как при исполнении трудовой функции за границей доход считается полученным от источников за пределами РФ. Это останется лишь для нерезидентов, не оформленных на «дистант», чье место работы указано за границей, а также при работах по ГПД за рубежом вне сети (подробнее).

Часть дохода дистанционщиков и суточные «разъездных» работников выводятся из-под налогообложения НДФЛ и страховыми взносами. В частности, не будет облагаться возмещение расходов дистанционного работника в сумме до 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме документально подтверждённых расходов работника. Указанный лимит дает всего лишь 100 рублей экономии на НДФЛ в месяц и еще 231 рубль в месяц – экономии на страховых взносах (подробнее).

Кроме того, при выплате работодателями разъездным, «полевым», «экспедиционным» работникам, вахтовикам суточных, полевого довольствия, надбавки за вахтовый метод взамен суточных – такие доходы не будут облагаться в размере не более 700 рублей за каждый день работы или нахождения в пути в России или – 2500 рублей в день, если за границей.

Доход от продажи имущественных прав в целях НДФЛ можно будет уменьшать на расходы (подробнее). Кроме того, ожидаются изменения в налогообложении по некоторым финансовым инструментам (конкретику читайте здесь).

Новый налоговый режим АУСН

С 1 января 2023 года организации и ИП могут перейти на новый спецрежим — автоматизированную упрощённую систему налогообложения (Федеральный закон от 25.02.2022 № 17-ФЗ). Но есть ограничения — доход до 60 млн рублей и численность работников до 5 человек.

Налоговые ставки по АУСН:

- 8% — по объекту «доходы»;

- 20% — по объекту «доходы минус расходы».

Минимальный налог на АУСН — 3%.

Налогоплательщик на АУСН не платит страховые взносы, кроме ежегодного фиксированного платежа на травматизм. В 2023 году нужно заплатить 2 217 рублей — за всю компанию, а не за одного сотрудника. ИП не платят взносы за себя и не сдают отчётность.

Полезные статьи: