Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

Пример оборотно-сальдовой ведомости по счету 58

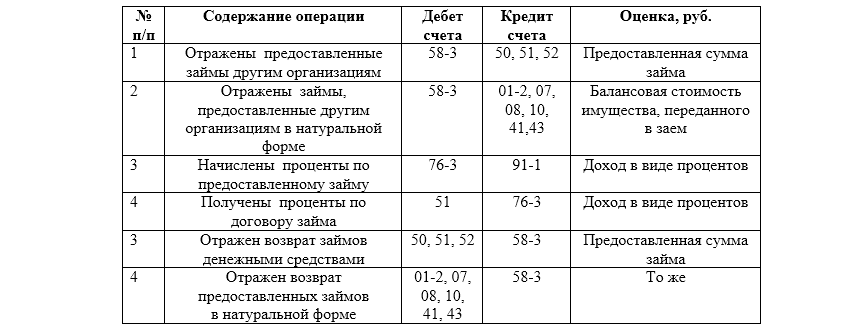

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

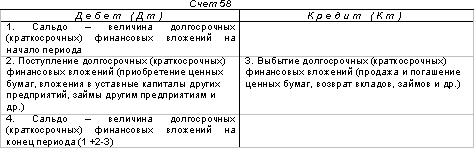

Счет 58 – активный или пассивный?

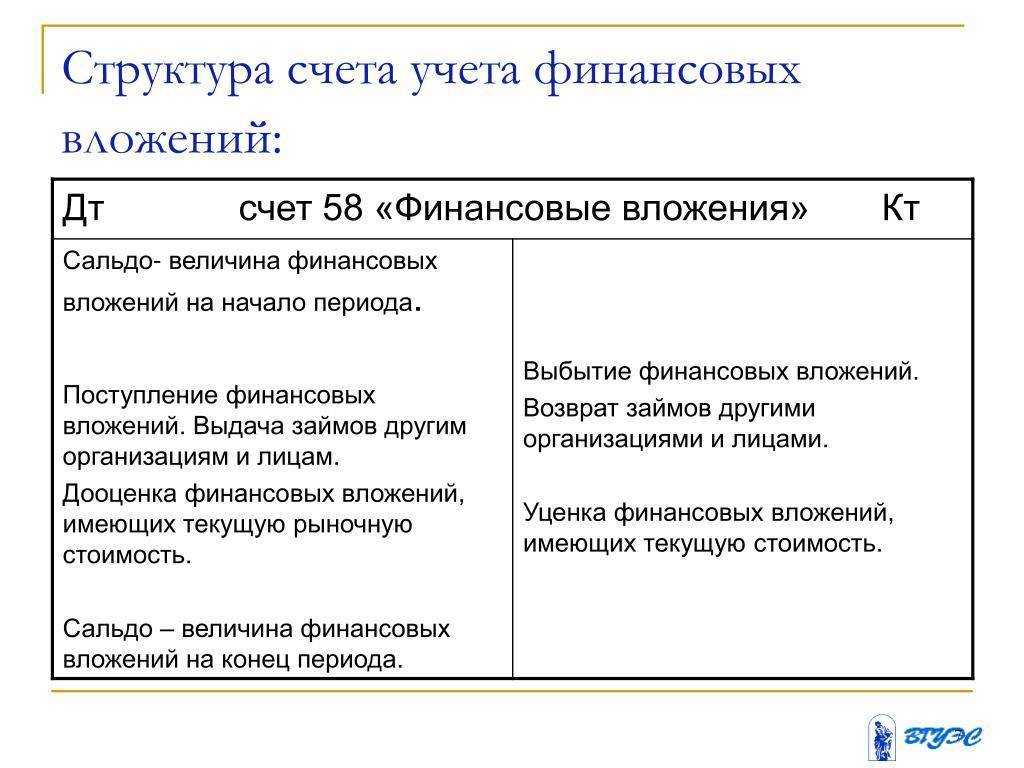

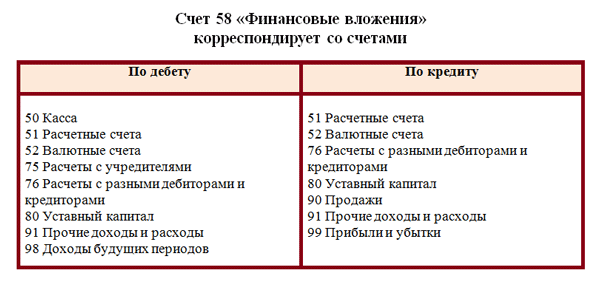

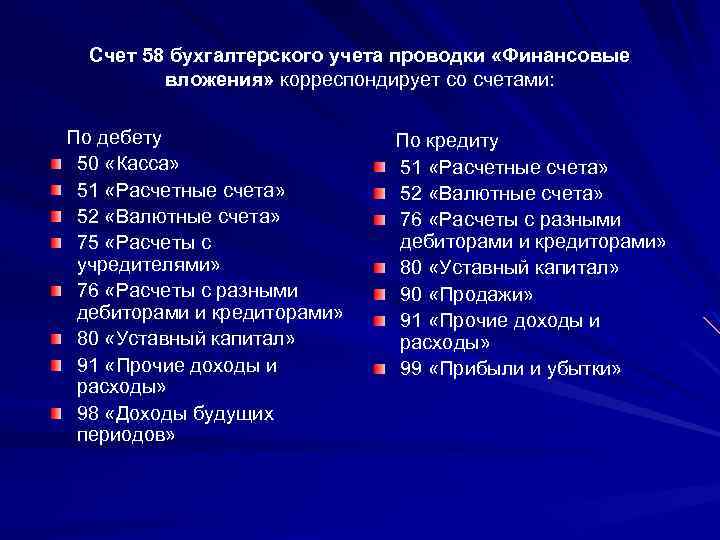

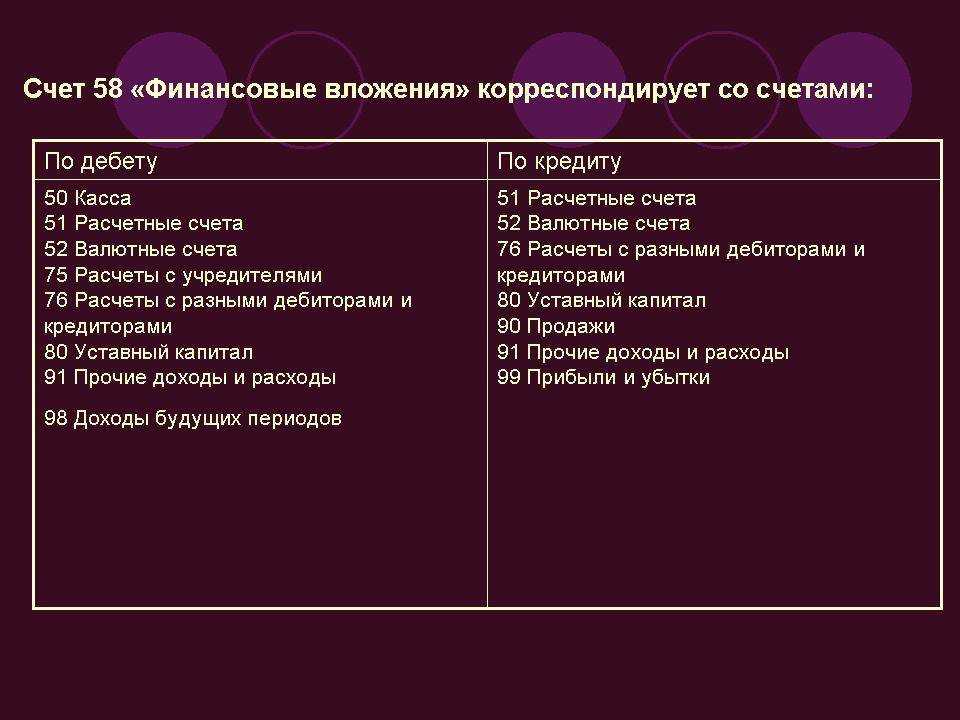

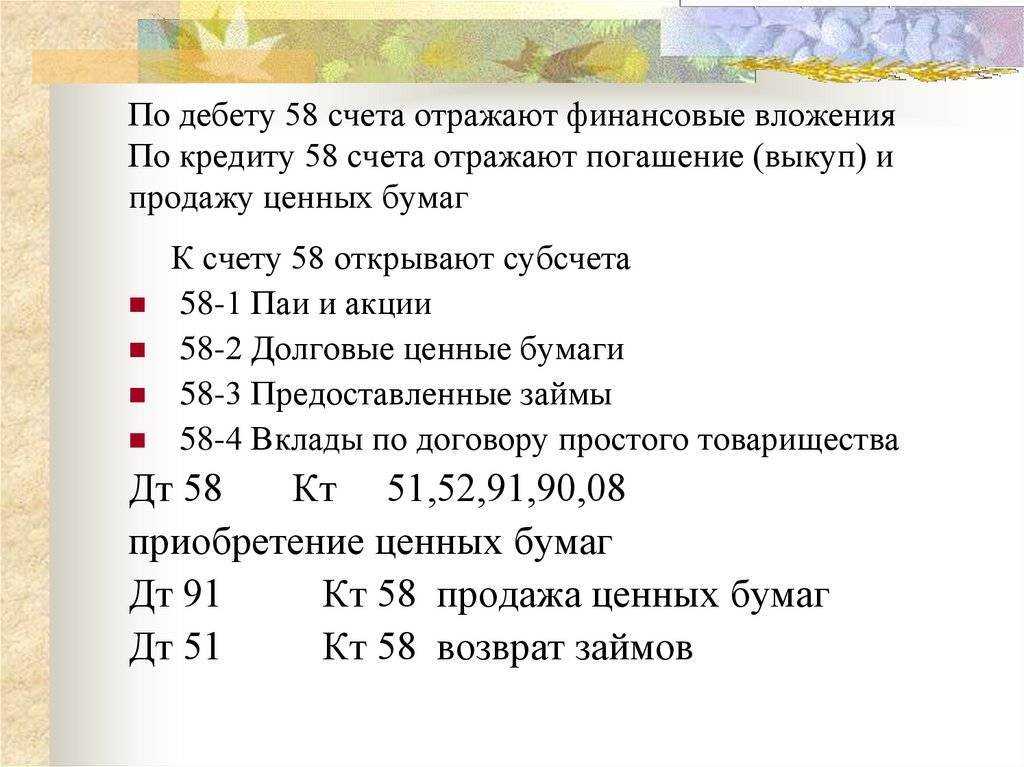

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, 52, 51, 80, 76, 75, 98, 91. По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Важно! 58 счет в бухгалтерском балансе отображается совместно со сч. 73 и 55 (в части займов персоналу и депозитов) по стр. 1170, 1240 в зависимости от срока действия за минусом остатка по сч

59, где формируются резервы под обесценение инвестиций

1170, 1240 в зависимости от срока действия за минусом остатка по сч. 59, где формируются резервы под обесценение инвестиций.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

Еще по теме Счет 58 «Финансовые вложения»:

Счет 58 в бухгалтерском учете (в балансе) собирает сведения о вложениях предприятия в акции, ценные бумаги, облигации. По этой статье проходят средства, инвестируемые в уставные капиталы других организаций. На ней также отражаются ссуды, предоставленные сторонним компаниям.

К данной статье могут открываться:

- Субсч. 58.1 по паям и акциям.

- Субсч. 58.2 по долговым ценным бумагам (облигациям).

- Субсч. 58.3 по предоставленным займам.

- Субсч. 58.4 по вкладам по соглашению простого товарищества и пр.

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н.

Перечисление денежных средств во вклады отражается организацией по дебету субсчета 58-07 «Депозитные вклады» в корреспонденции со счетом 51 «Расчетные счета» или счетом 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Ведется для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы.

На субсчете 58-4 «Вклады по договору простого товарищества» организацией — товарищем учитываются наличие и движение вкладов в общее имущество по договору простого товарищества.

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб. и в дальнейшем переуступает ее организации Гамма за 80 000 руб.

Дебетовый оборот по счету 58 «Финансовые вложения» возникает, когда организация вкладывает свои свободные активы:

- В уставные капиталы или ценные бумаги;

- Долговые ценные бумаги, векселя, облигации;

- Предоставляет заем не работнику организации или юр.лицу и др.

Д 76 К 50, 51 – при оплате за информационные и консультационные услуги, связанные с приобретением ценных бумаг, вознаграждения посредническим организациям и т.п.

Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения.

Вы формируете через Налогоплательщика? Вероятно, именно в программе дело, недоработка. Потому что при двух кодах…

Финансовые векселя представляют собой вложения организации с целью получения дохода. Финансовые векселя принимаются к учету в сумме фактических затрат для инвестора. Доход по финансовому векселю образуется в момент его реализации или предъявления его к оплате.

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.

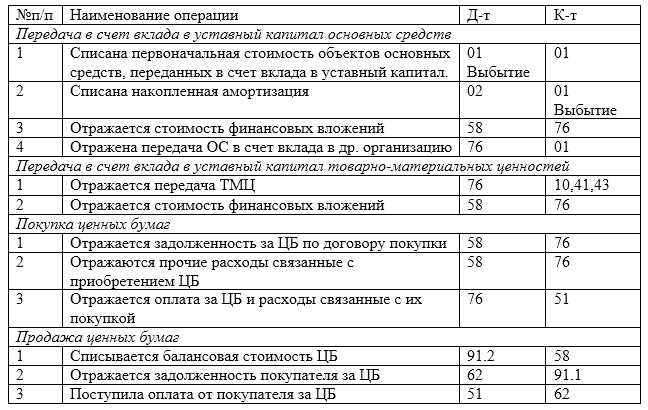

Счет 58 – проводки по ценным бумагам и финансовым вложениям

Учет операций с ценными бумагами необходим как в организациях, которые осуществляют их эмиссию, так и на предприятиях, приобретающие акции в качестве долевого участия. В статье мы рассмотрим типовые проводки на 58 счете бухгалтерского учета по ценным бумагам (покупка, продажа, переоценка, заем) на примерах.

Понятие и виды ценных бумаг

Под ценной бумагой понимают документ, который удостоверяет имущественные права держателя. Такие права можно осуществить и передать только по предъявлению бумаги. В основным видам ценных бумаг относят:

- акции;

- векселя;

- облигации;

- чеки;

- приватизационные бумаги:

- депозитные сертификаты.

Ценная бумага является документом, который с одной стороны используется для финансовых вложений, а с другой — для привлечения займов.

Приобретение акций

В учете ООО «Монетный двор» были сделаны проводки по 58 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 76 | Приобретение акций у ООО «Флагман» (15 шт. * 7200 руб.) | 108 000 руб. | Договор комиссии |

| 91/2 | 76 | Учет суммы комиссии посредника АО «Коммерсант» в составе прочих расходов | 3 650 руб. | Договор комиссии |

| 76 | 51 | Перечисление в пользу АО «Коммерсант» стоимость акций и комиссия за услуги (108 000 руб. + 3 650 руб.) | 111 650 руб. | Платежное поручение |

Переоценка ценных бумаг

В учете ООО «Монетный двор» числятся акции ООО «Флагман» (15 шт., учетная стоимость 7200 руб./шт.). Учетная политика ООО «Монетный двор» предусматривает ежеквартальную переоценку акций в соответствии с их рыночной стоимостью. Рыночная цена акции по состоянию на конец отчетного квартала составила 8115 руб./шт.

В учете ООО «Монетный двор» дооценка акции была отражена проводкой:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 91/1 | Отражение дооценки акции согласно их рыночной стоимости ((8115 руб./шт. — 7200 руб./шт.) * 15 шт.) | 13 725 руб. | Отчет о рыночных котировках акций |

Продажа ценных бумаг

В учете АО «Марафон» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 76 | Отражение стоимости акции по договору с ООО «Магнат» | 137 000 руб. | Договор купли-продажи с ООО «Магнат» |

| 76 | 51 | Перечисление стоимости акций в пользу ООО «Магнат» | 137 000 руб. | Платежное поручение |

| 91 | 59 | Формирование резерва (разница между рыночной и учетной стоимостью акций) 137 000 руб. — 124 000 руб. | 13 000 руб. | Отчет о рыночных котировках акций |

| 91 | 58.01.1 | Отражение балансовой стоимости акций, реализуемых ООО «Балет» | 137 000 руб. | Договор купли-продажи с ООО «Балет» |

| 62 | 91 | Отражение стоимости реализуемых акций в соответствии с договором | 148 000 руб. | Договор купли-продажи с ООО «Балет» |

| 59 | 91 | Отражение повышения стоимости акций за счет ранее сформированного резерва | 13 000 руб. | Отчет о рыночных котировках акций |

| 51 | 62 | Зачисление средств от ООО «Балет» за реализованные акции | 148 000 руб. | Банковская выписка |

| 91 | 99 | Отражение прибыли от продажи акции (148 000 руб. + 13 000 руб. — 137 000 руб.) | 24 000 руб. | Договор купли-продажи с ООО «Балет» |

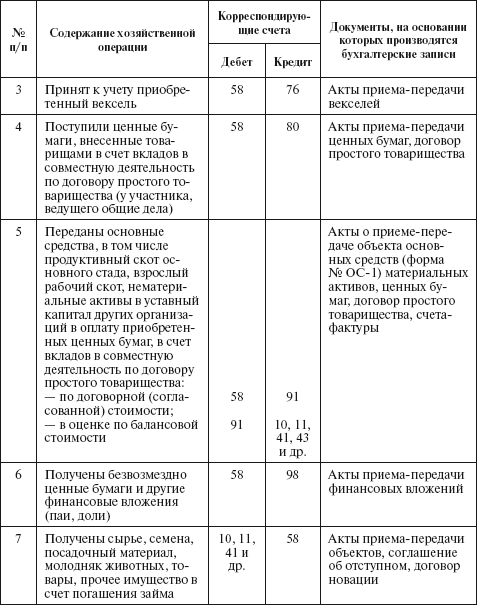

Пример проводок на 09 счете по займу ценных бумаг

Операции по займу ценных бумаг рассмотрим на примере приобретения облигаций в учете у их владельца.

Представим, что ООО «Кремний» приобрело у АО «Сапфир» облигации по общей номинальной стоимости 351 000 руб.

е. спустя это время АО «Сапфир» обязан выкупить ценные бумаги, вернув таким образом заем.

В учете ООО «Кремний» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 51 | Отражение затрат на приобретение облигации у АО «Сапфир» | 351 000 руб. | Договор на размещение облигаций |

| 76 | 91 | Начисление дохода (разница между номинальной стоимостью облигаций и расходами на их приобретение) (351 000 руб. — 84 000 руб.) / 9 мес. | 29 667 руб. | Договор на размещение облигаций |

| 76 | 91 | Начисление дохода по процентам (351 000 руб. * 1,5%) | 5 265 руб. | Договор на размещение облигаций |

| 51 | 76 | Зачисление средств от АО «Сапфир» в счет погашение процентов | 5 265 руб. | Банковская выписка |

| 91 | 58.01.1 | Отражение стоимости облигаций по балансу | 351 000 руб. | Договор на размещение облигаций |

| 76 | 91 | Реализация облигаций АО «Сапфир» (возврат займа) | 351 000 руб. | Договор на размещение облигаций |

Хозяйственные операции и субсчета

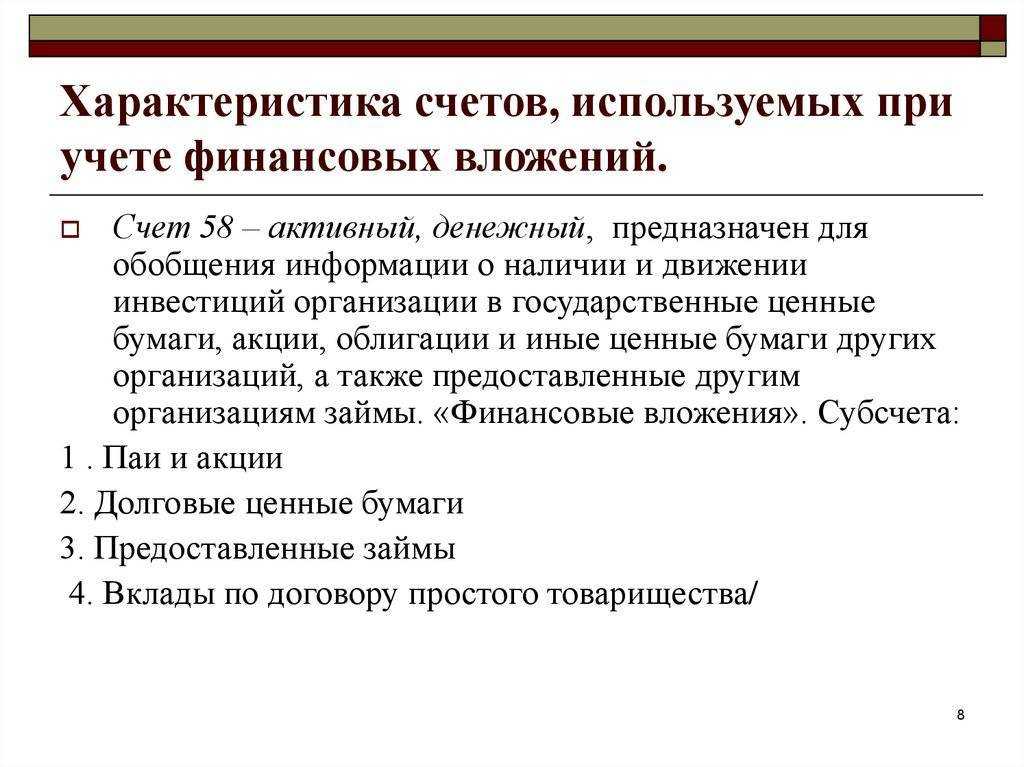

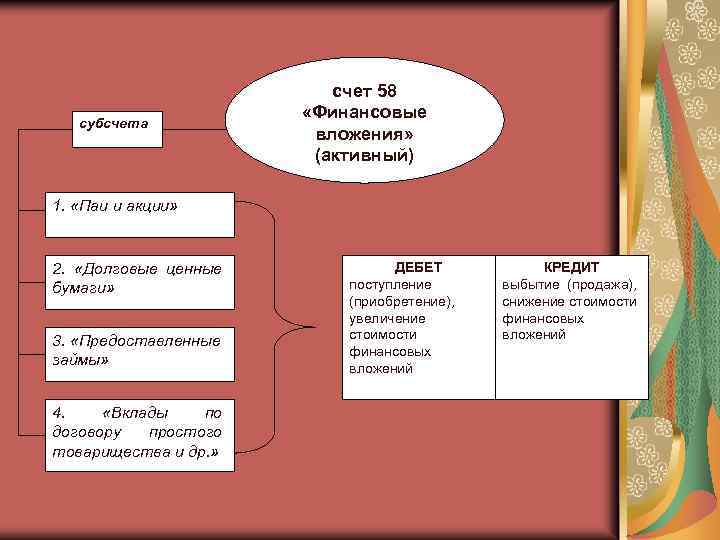

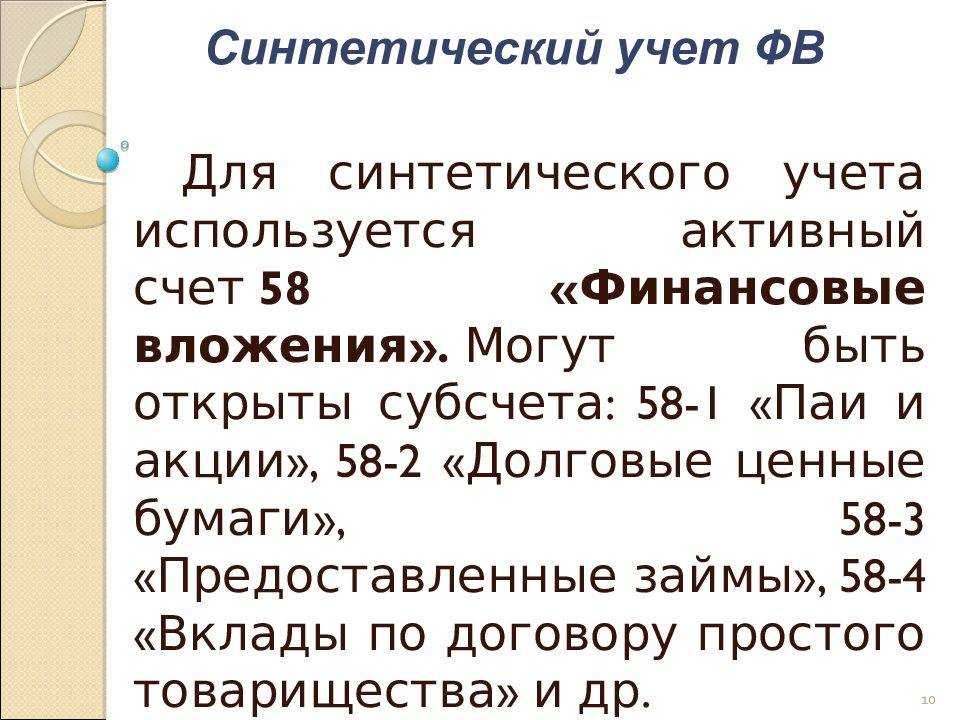

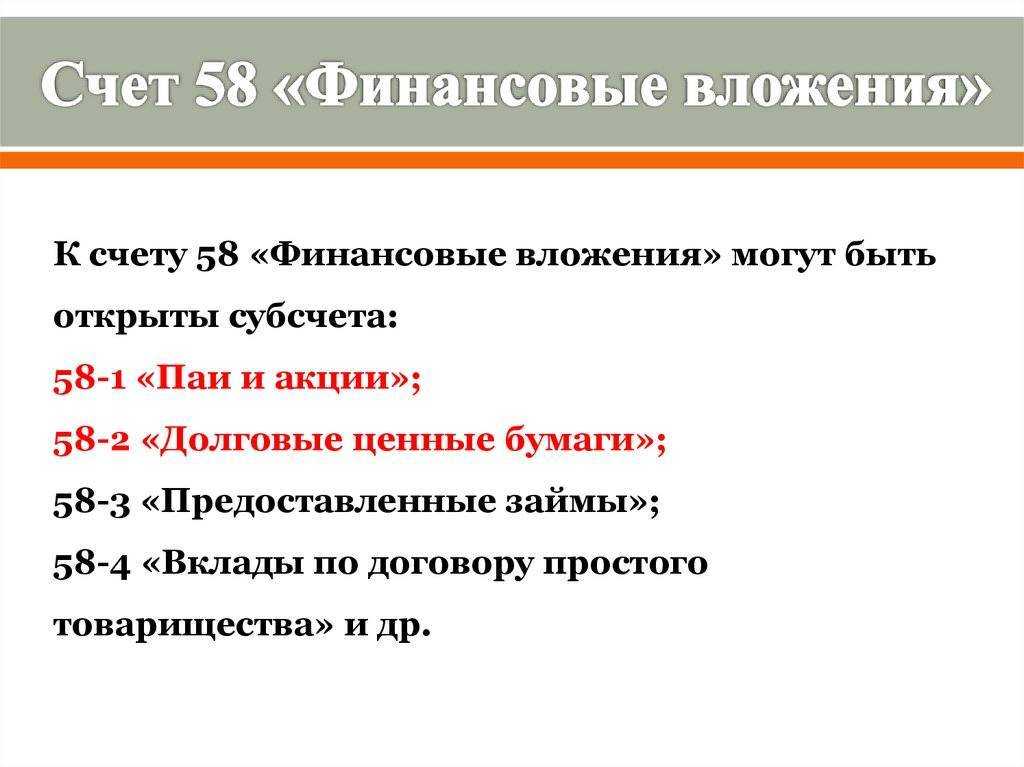

Типовым открытием субсчетов по счету 58 является:

- 58-1: Паи и акции;

- 58-2: Долгoвые ЦБ;

- 58-3: Предоставленные займы;

- 58-4: Bклады по договору простого товарищества.

Если цена на ЦБ при их приобретении компенсирует номинальную, то в финансовых проводках делается определенная запись. В дебете отражается итоговый доход от вложений в ЦБ, а в кредите — разность сумм между расчетом с дебиторами и кредиторами и инвестициями.

Ссуды отражаются на обеспечении векселей, поэтому данный этап проводок проходят обособленно. Средства, которые передаются в пользование сторонним организациям, отражаются в дебете, а при возврате этих средств производится запись в обратном порядке.

Операция выдачи вклада физическому или юридическому лицу проводится по дебету, соответственно при возмещении его по договору назад проводится обратная запись в балансовом учете. Непосредственно от того, какая операция произведена в действие, счет 58 отражается то активным, то пассивным.

Ведение учета, который предоставляет полную видимость краткосрочным и долгосрочным активам, называется аналитикой. Превышение стоимости курса над номиналом – это ажио, понижение – дизажио. Превышение в балансовом учете не фиксируется, а понижение отражается на счете 59, который показывает резервы обесценивания ЦБ.

Участие предприятия в других фирмах отражается в балансе как ценности для вложений и передачи. Зачастую такая активность выражается приобретением акции других компаний. Свое отражение такие вложения нашли в строке баланса «Финансовые вложения в пределах покупной стоимости».

Понятие текущего курса в статьях актива отражают цену, по которой можно зафиксировать акции и облигации на настоящий момент. Курс зачастую колеблется, поэтому проводится многочисленная переоценка. Здесь следует акции учесть по их фактической цене, но при понижении текущего курса сумму разности списать в убыток.

Сумма фактической стоимости ЦБ показывается в субсчете 58-1 и исчисляется суммой вложенных денежных средств в акции и облигации. Соответствие между капиталом и ЦБ отсутствует, поэтому проведение инвентаризации усложняется.

Цена номинала входит в актив по этим показателям. Инвентаризацию проводить намного удобнее, так как сумма и сальдо номинала приравниваются. Единственным недостатком в такой операции является несоответствие фактической и номинальной цены.

Субсчет 58-1 отображает акции и паи, по сути, обозначая возможность руководителя подконтрольного ему предприятия произвести инвестирование в уставный капитал коммерческой компании, т.е. купить их акции. На законодательном уровне такая процедура может осуществиться при:

- Передаче денежных средств для приобретения ценных бумаг данной компании.

- Передаче материальных и нематериальных активов.

- Вкладе денежного номинала в капитал сторонней организации.

При ведении таких операций на балансе фирмы субсчет терпит реформацию своих характеристик. Данные процедуры могут иметь название:

- Материальные счета, которые передаются в другую компанию.

- Счета отражения денежных вложений, определяются Планом счетов и способностью ответственных лиц произвести ликвидность ценных бумаг.

- Расчетный счет, подразумевает передачу и получение капитала от одного предприятия другому.

Счет 58. Краткосрочные финансовые вложения

Счет 58 «Краткосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении вложений в ценные бумаги других организаций, облигации государственных и местных займов (если установленный срок их погашения не превышает 12 месяцев) и т.п., а также предоставленных организацией другим организациям займов (на срок менее 12 месяцев).

Финансовые вложения в ценные бумаги других организаций, по которым срок погашения не установлен, учитываются на счете 58 «Краткосрочные финансовые вложения», если по этим вложениям организация намеревается получать доходы менее 12 месяцев.

Краткосрочные финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Краткосрочные финансовые вложения» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета» и других счетов.

При реализации (погашении) ценных бумаг, учитываемых на счете 58 «Краткосрочные финансовые вложения», их стоимость отражается по дебету счетов 90 «Доходы и расходы по текущей деятельности» (в случае, если организация является профессиональным участником рынка ценных бумаг), 91 «Прочие доходы и расходы» (в случае, если организация не является профессиональным участником рынка ценных бумаг) и кредиту счета 58 «Краткосрочные финансовые вложения».

(в ред. постановления Минфина от 20.12.2012 N 77)

Предоставление другим организациям краткосрочных займов отражается по дебету счета 58 «Краткосрочные финансовые вложения» и кредиту счета 51 «Расчетные счета» и других счетов. Погашение краткосрочных займов отражается по дебету счета 51 «Расчетные счета» и других счетов и кредиту счета 58 «Краткосрочные финансовые вложения».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 58 «Краткосрочные финансовые вложения» ведется по видам краткосрочных финансовых вложений и организациям, которым предоставлены эти вложения.

Счет 58 «Краткосрочные финансовые вложения» имеет следующие субсчета:

Счет 58 «Краткосрочные финансовые вложения» корреспондирует со счетами:

Другие счета раздела 5

Счет 50. КассаСчет 51. Расчетные счетаСчет 52. Валютные счетаСчет 55. Специальные счета в банкахСчет 57.

Учет в бухгалтерии

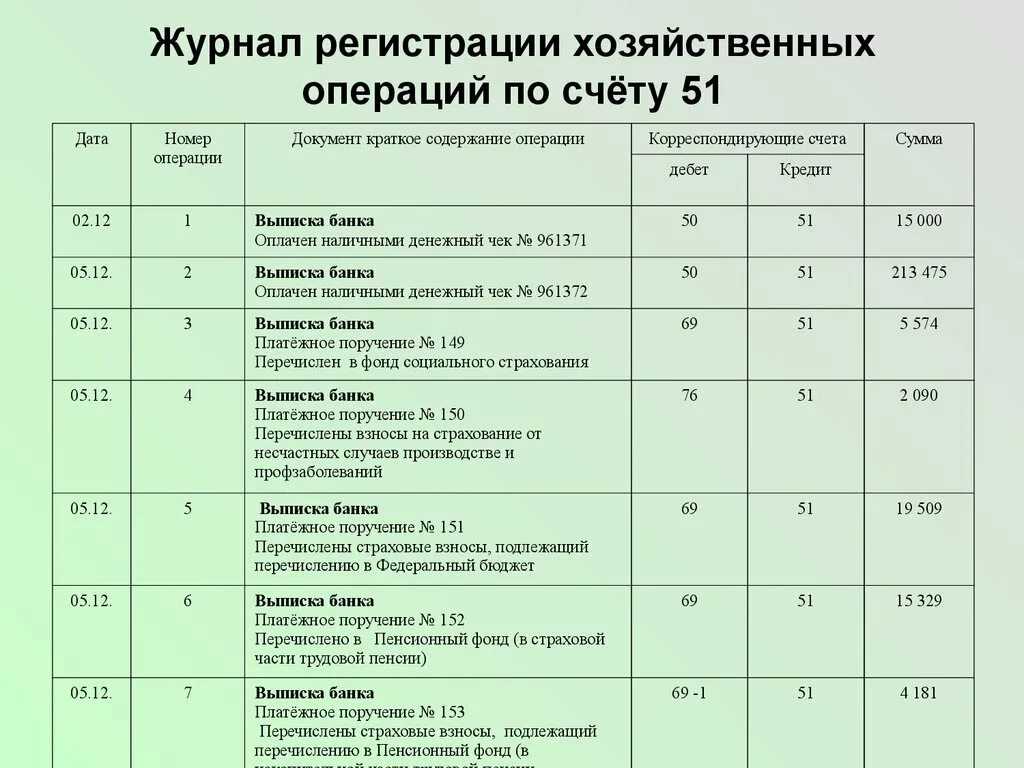

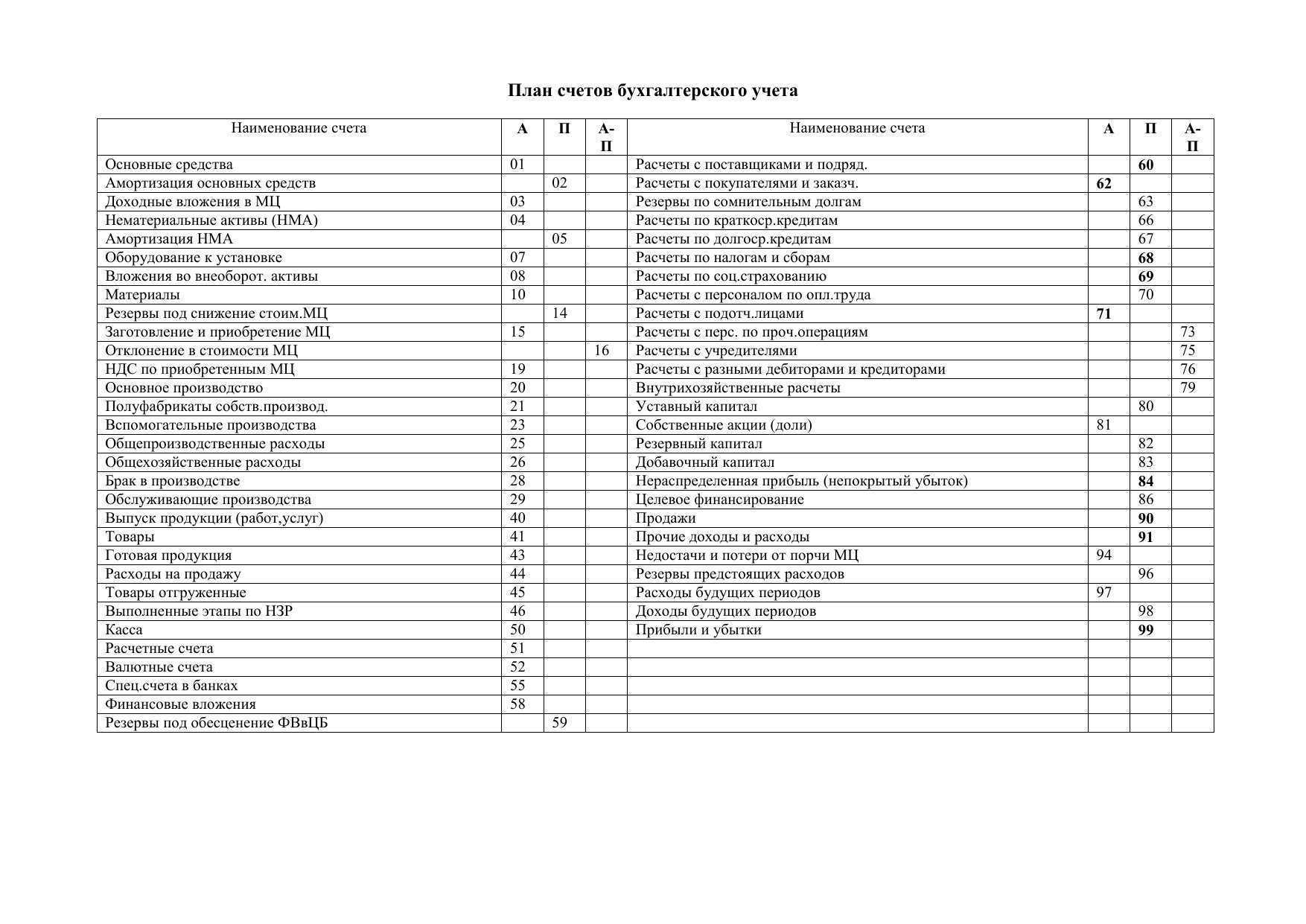

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Проводки

Каждое поступление и снятие денег со счета – это хозяйственная операция. Для каждой операции в бухучете должна быть составлена проводка, о том, как правильно составлять проводки, читайте . Краткие выводы из той статьи: для того, чтобы сделать проводку, нужно определить два бухгалтерских счета, участвующих в операции, и внести сумму одновременно в дебет одного и в кредит другого.

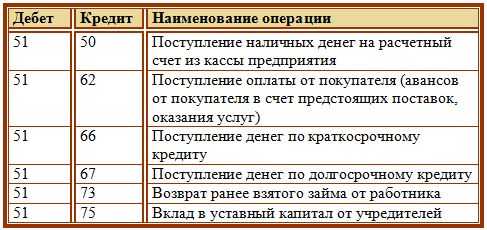

Поступление денег:

При поступлении денег сумму вносим в дебет сч. 51, в качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств представлены ниже:

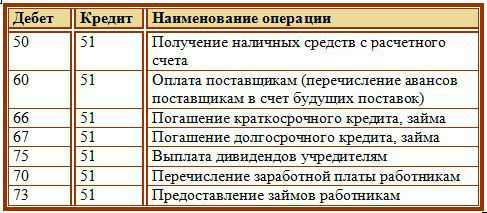

Списание денег:

При списании денег сумма вносится в кредит сч. 51, корреспондирующие счета, в дебет которых вносится сумма, зависят от назначения платежа. Выделим наиболее распространенные типовые проводки по списанию безналичных денежных средств:

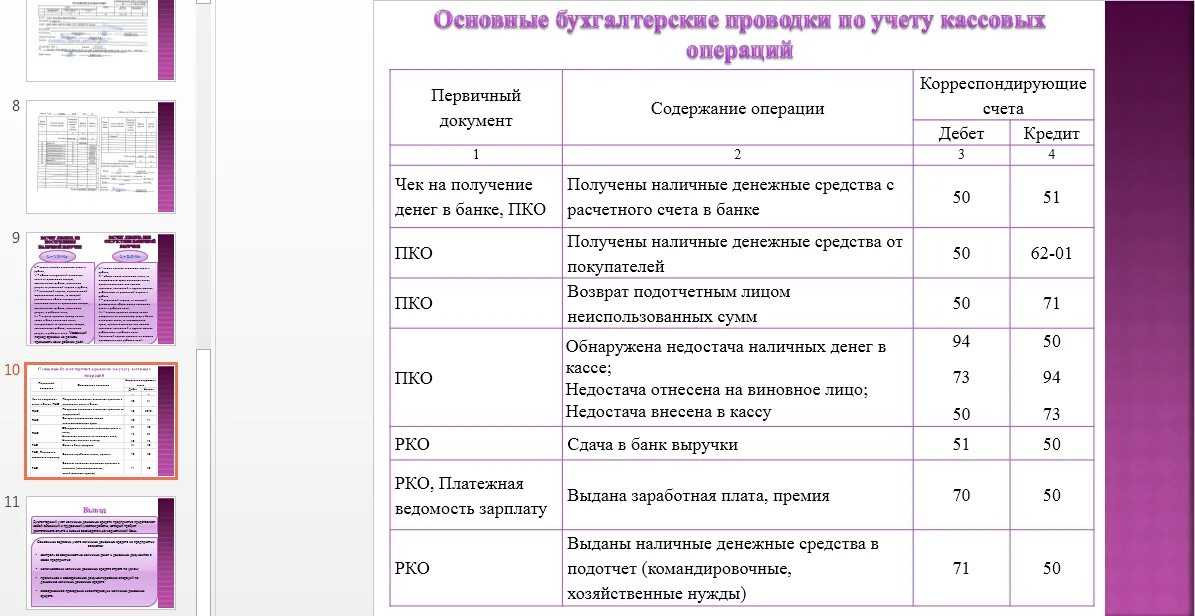

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.

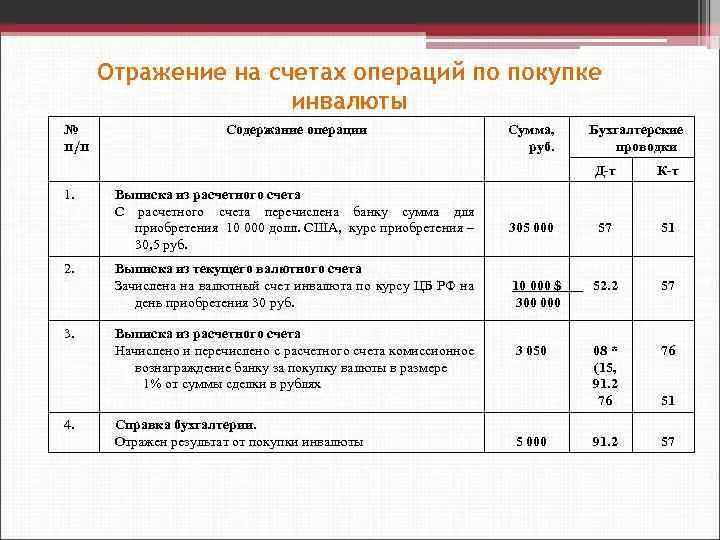

Нельзя делать проводку: Д 60 К 58

Финансовые вложения»

58.1 — «Паи и акции»;

58.2 — «Долговые ценные бумаги»;

58.3 — «Предоставленные займы»;

58.4 — «Вклады по договору простого товарищества» и др.

ПАЙ — доля капитала компании, которая дает право на участие в общих собраниях пайщиков, на получение дивиденда и части имущества компании при ее ликвидации. П. выражается в определенном документе — свидетельстве, к которому приложены купоны на получение дивидендов.

АКЦИИ — ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акцией: а) право на получение дивидендов, в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем ания на собраниях; в) право на получение части имущества после ликвидации корпорации. Права реализуются в размере пропорциональном величине акций.

Д 58 К 51 –отражено возникновение объекта финансовых вложений (при перечислении или оплате этого объекта с расчетного счета);

Д 58 К 76 –отражено возникновение задолженности перед контрагентами (в случае если оплата объектов финансовых вложений будет произведена позже получения на них права собственности, например, в случае с ценными бумагами).

Д 76 К 91 —

Д 91 К 58 – отражена отрицательная разница между покупной и номинальной стоимостью (или между номинальной и покупной стоимостью) приобретенных ценных долговых бумаг.

На 58 счете вложения учитываются по фактической себестоимости (в размере произведенных на их приобретение затрат).

Финансовые вложения являются вторыми по ликвидности после денежных средств в кассе и на расчетных счетах.

Резерв образуется за счет финансовых результатов (в составе операционных расходов), что отражается бухгалтерской записью по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении резервов в случае дальнейшего снижения расчетной стоимости финансовых вложений.

Резерв уменьшается (используется) в следующих случаях: если расчетная стоимость соответствующих активов в отчетном периоде повысилась, если их стоимость больше не подвергается устойчивому существенному снижению, а также при выбытии данных активов. При этом делается запись по дебету счета 59 «Резервы под обесценение финансовых вложений» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

В бухгалтерской отчетности финансовые вложения, по которым создан резерв под обесценение, отражаются по учетной стоимости за вычетом суммы резерва. В бухгалтерском балансе-нетто при отражении в активе отражается разница между 58 и 59 счетом. Т.е. в пассиве баланса 59 счета нет!

Резерв под обесценение финансовых вложений» (пассивный, контрактивный к счету 58).

Резерв под обесценение финансовых вложений создается следующей проводкой:

Д 91.2 К 59

Д 59 К 91.2 –восстановлена сумма резерва

Как только финансовые вложения выбывают, соответствующие суммы резерва списываются на прочие доходы предприятия (91.1).

Нормативное регулирование учета векселей производится «Положением о простом и переводном векселе» от 7 августа 1937 года.

При приобретении векселей они учитываются по фактической себестоимости на 58 счету, выбытие отражают через 91 счет.

Д 60 К 91 – расплачиваемся векселем с поставщиком.

При выбытии этого векселя сделаем проводки:

Д 60, 76 К 91.1 1000

Д91.2 К 58 900

Образуется кредитовое сальдо на 100 руб., с них платится налог на прибыль.

Если мы предоставляем займ, то делаем проводку:

Д 58 К 51

Если наша основная деятельность состоит в покупке и продаже финансовых вложений, то доходы и расходы относятся на 90 счет, в противном случае – на 91 счет.

При передаче акций, векселей, т.е. выбытии их и реализации делается проводка:

Д 90.1, 91.2 К 58

Нельзя делать проводку: Д 60 К 58

Д 76 К 91.1 – отражаются проценты, начисленные по займам;

Если займ предоставлен работнику, то проценты будут начислены на 73 счет.

Д 73 К 91.1

Если нам по объектам каких-либо финансовых вложений начислили дивиденды, то их получение мы отразим проводкой:

Д 51 К 91.1

58.4 — «Вклады по договору простого товарищества»(совместная деятельность предприятий, которая ведется на бухгалтерском учете одного из предприятий);

При внесении активов используется 58 счет.

По договору простого товарищества внесены денежные средства с расчетного счета:

Д 58 К 51

По договору простого товарищества внесены материалы:

Д 58 К 10

А если мы вносим их по большей цене, то передачу материалов придется отразить так:

Д 58 К 91.1

Текущий курс

При учете по данному показателю сальдо будет показывать ликвидационную стоимость бумаг, то есть, цену, по которой они могут быть реализованы на текущий момент. Однако нужно помнить, что курс акций очень изменчив. Это побуждает бухгалтера осуществлять постоянную их переоценку. Соответственно, усложняется и их инвентаризация. При этом стоимость капитала, который был реально вожен, по сути, исчезает, а размер номинала исчислить довольно проблематично. Следуя принципу осмотрительности, предпочтительнее выбрать второй и третий варианты. Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.